Taille et part du marché de l'acide ursodésoxycholique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 660.40 Millions de dollars américains |

| Taille du Marché (2031) | 986.90 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide ursodésoxycholique par Mordor Intelligence

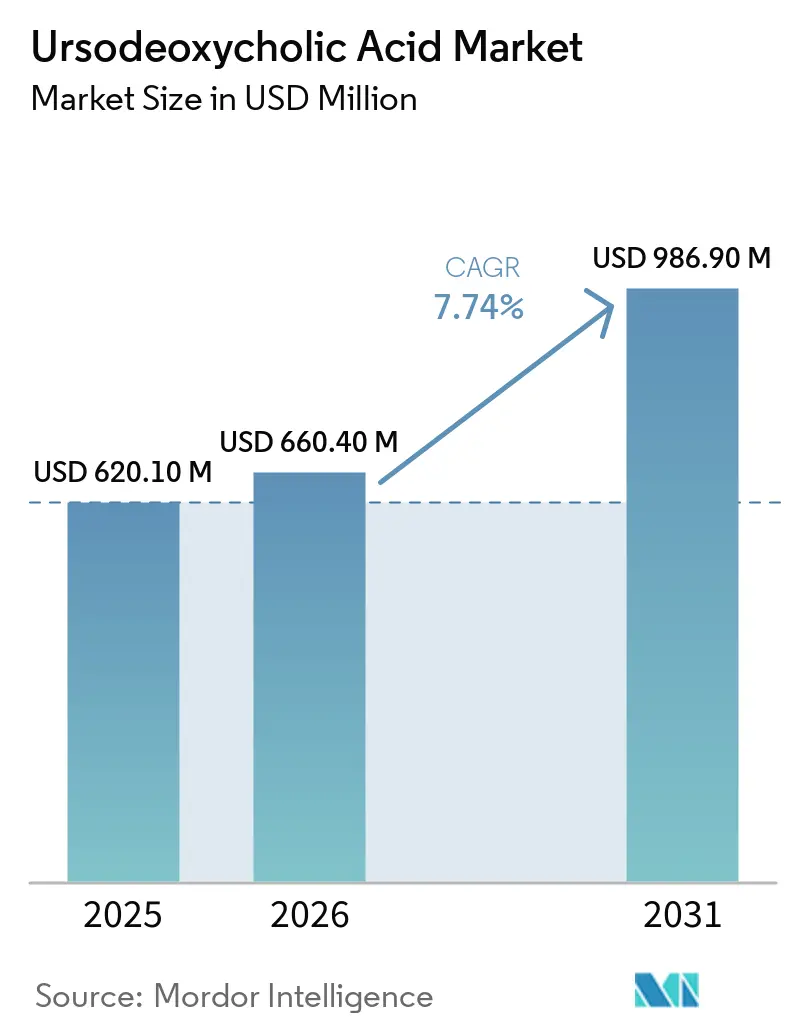

La taille du marché de l'acide ursodésoxycholique était évaluée à 620,10 millions USD en 2025 et devrait croître de 660,40 millions USD en 2026 pour atteindre 986,90 millions USD d'ici 2031, à un TCAC de 7,74 % au cours de la période de prévision (2026-2031).

L'UDCA demeure le traitement de première intention pour la cholangite biliaire primitive selon les recommandations de l'AASLD et de l'EASL, ce qui garantit une demande de base jusqu'en 2031. Les approbations accélérées du séladelpar et de l'élafibranor n'ont pas supplanté l'UDCA, car leurs libellés soulignent une utilisation en association pour les patients présentant une réponse inadéquate, ce qui renforce le rôle de l'UDCA dans les parcours de soins courants. Le retrait en novembre 2025 de l'acide obéticholique aux États-Unis a encore consolidé la position de l'UDCA en éliminant un agent de substitution de l'usage en deuxième intention. Les ajouts de capacité et l'intégration verticale du côté des principes actifs pharmaceutiques (API), notamment l'approvisionnement en bile de poulet et la montée en puissance en Inde, stabilisent l'offre et contribuent à compenser la pression sur les prix exercée par les génériques[1]ICE Pharma, "ICE Pharma inaugure un nouveau bloc F chez Raichem (Inde), renforçant la production d'UDCA à partir de bile de poulet," ICE Pharma, icepharma.com. La demande supplémentaire continue de se développer dans la prévention des calculs biliaires après une chirurgie bariatrique et dans certaines affections cholestatiques où l'utilisation soutenue par les recommandations ou une solide justification clinique appuie la prescription tout au long de la période de prévision.

Principaux enseignements du rapport

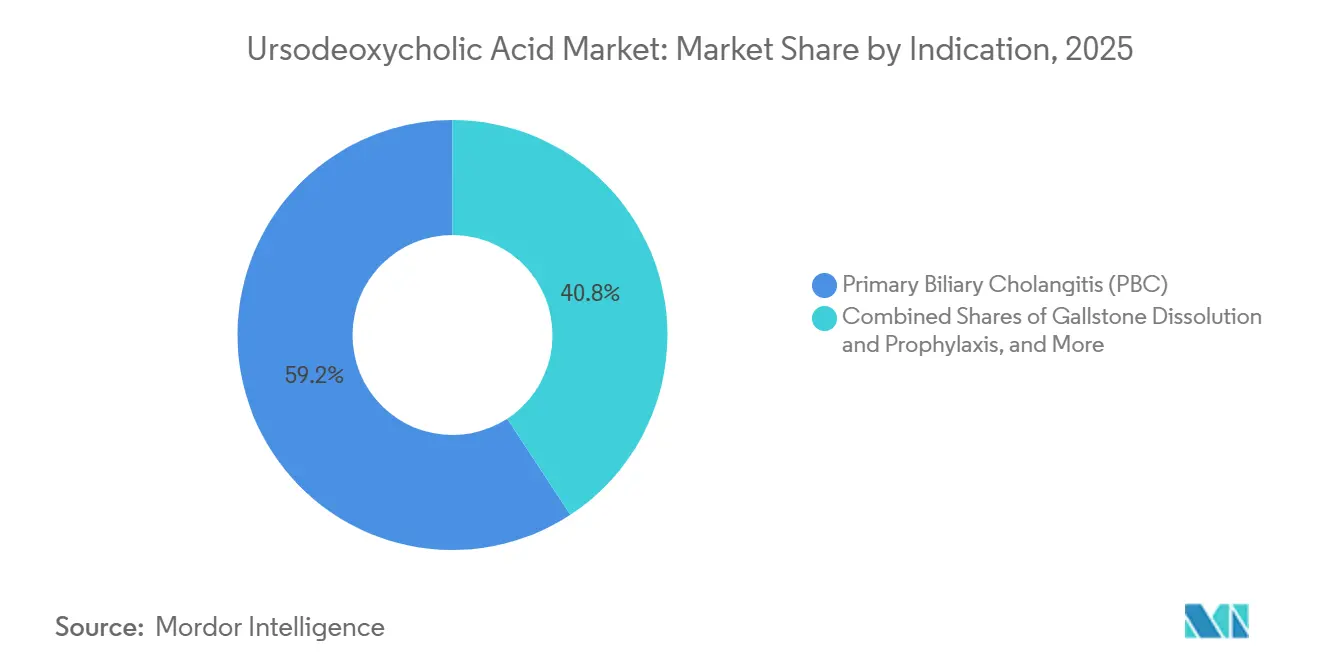

- Par indication, la cholangite biliaire primitive a représenté 59,23 % de la part de marché de l'acide ursodésoxycholique en 2025, tandis que la dissolution et la prophylaxie des calculs biliaires devraient progresser à un TCAC de 9,54 % jusqu'en 2031.

- Par forme galénique, les comprimés ont représenté 54,32 % du marché de l'acide ursodésoxycholique en 2025, tandis que les suspensions orales devraient croître à un TCAC de 9,75 % jusqu'en 2031.

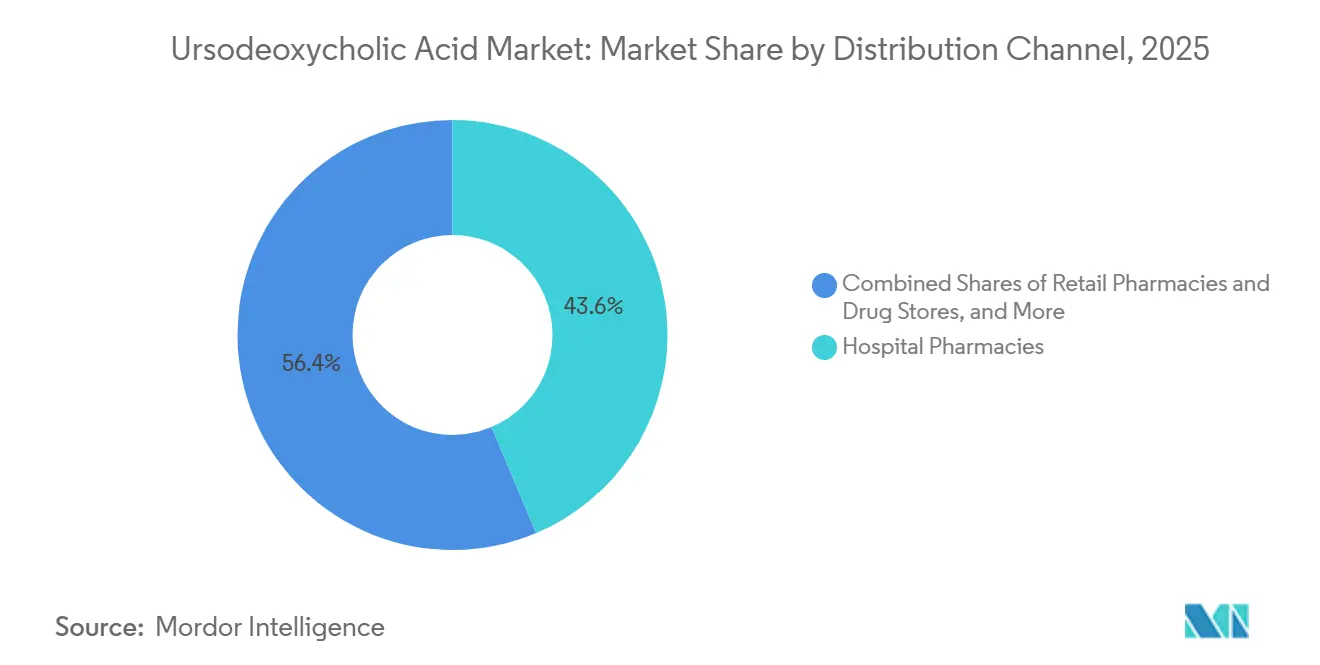

- Par canal de distribution, les pharmacies hospitalières ont capté 43,64 % du marché de l'acide ursodésoxycholique en 2025, tandis que les pharmacies en ligne devraient croître à un TCAC de 10,23 % jusqu'en 2031.

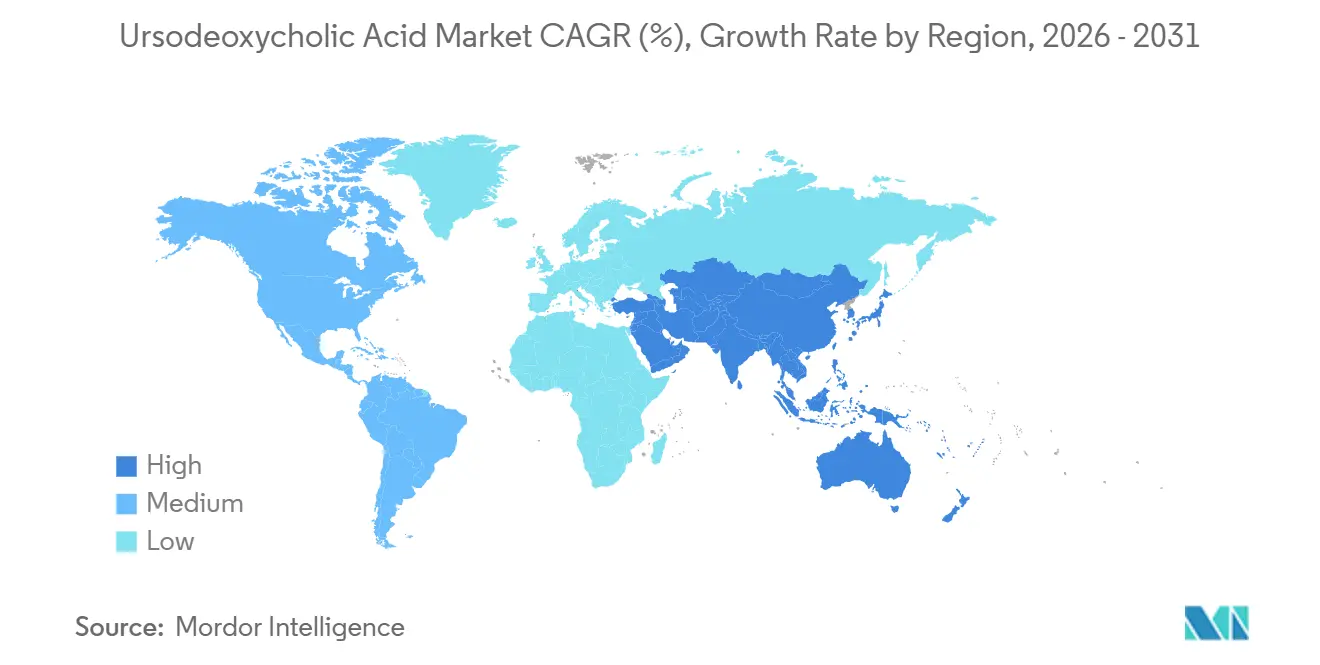

- Par géographie, l'Amérique du Nord a détenu 41,32 % du marché de l'acide ursodésoxycholique en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 10,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'acide ursodésoxycholique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Statut de traitement de première intention dans la CBP selon l'AASLD/l'EASL | +2.1% | Mondial, en particulier Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Prévalence diagnostiquée croissante de la CBP et des maladies hépatiques cholestatiques | +1.8% | Mondial, avec une concentration dans les marchés développés | Moyen terme (2-4 ans) |

| Augmentation de la lithiase biliaire et des cohortes de prise en charge non chirurgicale | +1.5% | Amérique du Nord, Europe, cœur de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des génériques et de la capacité en API améliorant l'accessibilité financière | +1.3% | Mondial, avec répercussions sur les marchés émergents | Court terme (≤ 2 ans) |

| Chaînes d'approvisionnement en acides biliaires intégrées verticalement stabilisant la production d'UDCA | +0.9% | Mondial, avec des pôles d'API en Inde et en Chine | Moyen terme (2-4 ans) |

| Pipeline d'agents de deuxième intention pour la CBP préservant l'UDCA comme traitement de référence | +0.7% | Amérique du Nord, Europe, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Statut de traitement de première intention dans la CBP selon l'AASLD/l'EASL

L'UDCA demeure le traitement de première intention recommandé pour la CBP à raison de 13 à 15 mg/kg/jour, ce qui garantit des volumes de traitement constants et constitue une base durable pour le marché de l'acide ursodésoxycholique dans les principales régions. Des données cliniques de longue date montrent que l'UDCA améliore la biochimie hépatique et la survie sans transplantation lorsqu'il est initié tôt dans l'évolution de la maladie, ce qui maintient la confiance des médecins et l'adhésion aux recommandations. Les approbations en 2024 du séladelpar et de l'élafibranor n'ont pas modifié la norme de soins, car les deux sont utilisés en association avec l'UDCA pour les patients présentant une réponse inadéquate plutôt qu'en remplacement, renforçant ainsi le rôle central de l'UDCA[2]Agence américaine des produits alimentaires et médicamenteux, "Rapport annuel 2024 sur les approbations de nouvelles thérapies médicamenteuses," FDA, fda.gov. Le retrait aux États-Unis en 2025 de l'acide obéticholique a encore renforcé le positionnement de l'UDCA, un concurrent de deuxième intention ayant quitté le marché, ce qui a réorienté les voies d'escalade vers les agonistes des PPAR associés à l'UDCA. En conséquence, le marché de l'acide ursodésoxycholique est ancré par une utilisation soutenue par les recommandations et renforcé par des stratégies d'association pour les répondeurs partiels. Cette combinaison de recommandations et de positionnement dans les libellés contribue à stabiliser la demande de base en UDCA tout au long de la période de prévision.

Prévalence diagnostiquée croissante de la CBP et des maladies hépatiques cholestatiques

Une meilleure sensibilisation et les tests sérologiques ont augmenté la prévalence diagnostiquée de la CBP, ce qui élargit régulièrement le bassin de patients éligibles à l'UDCA. Les cliniciens s'appuient sur des cadres de recommandations établis qui préconisent l'UDCA comme traitement à vie dans la CBP, ce qui soutient une base de prescriptions durable à mesure que davantage de cas sont détectés à des stades précoces[3]NHS, "Cholangite biliaire primitive (cirrhose biliaire primitive) - Traitement," NHS, nhs.uk. Une part considérable des patients ne répondent pas pleinement sur le plan biochimique à l'UDCA seul, ce qui concentre l'utilisation en association pour cette cohorte tout en préservant l'UDCA dans le schéma thérapeutique. D'autres affections cholestatiques contribuent également aux volumes en pratique spécialisée, notamment lorsque les recommandations cliniques soutiennent l'utilisation de l'UDCA pour améliorer les paramètres cholestatiques.

La tendance générale favorise un diagnostic plus précoce et des durées de traitement prolongées, ce qui sous-tend la croissance du marché de l'acide ursodésoxycholique à mesure que la prévalence traitée augmente. Ces tendances sont les plus visibles dans les systèmes de santé disposant d'une infrastructure de dépistage et d'un accès aux spécialistes.

Augmentation de la lithiase biliaire et des cohortes de prise en charge non chirurgicale

Le nombre de patients vivant avec des calculs biliaires a augmenté dans plusieurs pays, et beaucoup sont asymptomatiques, ce qui ouvre un espace pour la prévention et la prise en charge médicale dans des cohortes sélectionnées. Les programmes de chirurgie bariatrique se sont développés, et la perte de poids postopératoire rapide augmente le risque de formation de calculs biliaires au cours de la première année, ce qui crée une justification claire pour la prophylaxie par l'UDCA. Les données indiquent que l'UDCA prophylactique réduit significativement la formation de calculs biliaires et la maladie symptomatique après les procédures bariatriques, ce qui constitue un puissant moteur de croissance pour ce cas d'usage à forte croissance. La dissolution médicale reste une option ciblée pour les petits calculs cholestéroliques dans les vésicules biliaires fonctionnelles, bien que la pratique en conditions réelles mette l'accent sur une sélection rigoureuse des patients pour de meilleurs résultats.[4]Merck Manual Professional Edition, "Cholélithiase - Hépatologie," Merck Manuals, merck.com

Ensemble, ces cohortes élargissent la base adressable au-delà de la CBP, ce qui bénéficie au marché de l'acide ursodésoxycholique lorsque les contre-indications chirurgicales ou les préférences des patients favorisent les voies médicales. Dans les marchés où les volumes bariatriques augmentent, ce moteur contribue à une croissance supérieure à la moyenne mondiale.

Expansion des génériques et de la capacité en API améliorant l'accessibilité financière

L'augmentation de la disponibilité des génériques réduit les prix unitaires et améliore l'accès, notamment dans les régions sensibles aux prix, ce qui augmente le volume total dispensé. Du côté de l'offre, les ajouts de capacité et les opérations d'API intégrées verticalement ont réduit les contraintes en amont tout en diversifiant les matières premières, notamment grâce au traitement à grande échelle de la bile de poulet en Inde. Ces améliorations de fabrication sous-tendent une production stable et renforcent la résilience en cas de perturbation dans une région source, ce qui soutient le marché de l'acide ursodésoxycholique lors des pics de demande. L'étendue des libellés et des formes galéniques documentée dans les référentiels officiels reflète également une participation mature des génériques dans de multiples dosages et présentations. Dans les marchés émergents, une meilleure accessibilité financière tend à se corréler avec une meilleure observance et un achèvement des traitements prescrits, ce qui soutient davantage la croissance des volumes. Cette dynamique est déjà visible dans les régions qui étendent la couverture d'assurance ou les achats publics.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pression sur les prix des génériques comprimant les marges des produits de marque | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Efficacité limitée/non-réponse dans certains sous-groupes | -1.1% | Mondial | Moyen terme (2-4 ans) |

| Exposition des matières premières aux risques d'approvisionnement en acide cholique/bile bovine | -0.6% | Mondial, concentré dans les régions de fabrication d'API | Moyen terme (2-4 ans) |

| Nouveaux agents pour la CBP en concurrence pour la part des non-répondeurs | -0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les prix des génériques comprimant les marges des produits de marque

Une participation plus large des génériques déplace la concurrence par les prix de la valeur de marque vers l'efficacité de la chaîne d'approvisionnement, ce qui comprime les marges des fabricants de formes finies. Dans cet environnement, le centre de gravité de la rentabilité se déplace souvent vers les producteurs d'API disposant d'avantages en termes de coûts et d'un approvisionnement sécurisé en matières premières, tandis que les acteurs des formes finies se différencient par l'exécution de la distribution. La maturité des libellés dans les différentes présentations et dosages témoigne de la profondeur de la disponibilité des génériques, ce qui rend difficile la défense de primes de prix durables dans les circuits de pharmacie. Pour le marché de l'acide ursodésoxycholique, cette pression peut aplatir les prix de vente moyens même lorsque le total des prescriptions augmente. L'effet net est une croissance du chiffre d'affaires qui repose davantage sur les volumes que sur la réalisation des prix dans de nombreuses zones géographiques. Dans les régions disposant d'un remboursement public et d'appels d'offres, ce frein est plus prononcé car les achats favorisent les offres les moins-disantes.

Efficacité limitée/non-réponse dans certains sous-groupes

Une fraction significative des patients atteints de CBP n'obtient pas une réponse biochimique adéquate à la monothérapie par UDCA après un an, ce qui plafonne le potentiel des schémas à base d'UDCA seul et nécessite un traitement d'appoint. Les revues de données probantes de 2025 confirment que dans la CBP, le groupe des non-répondeurs reste cliniquement important, ce qui maintient le rôle des agents de deuxième intention pour l'escalade thérapeutique. Dans la cholangite sclérosante primitive (CSP), l'UDCA améliore les marqueurs cholestatiques mais ne modifie pas les critères d'évaluation de la progression de la maladie, ce qui limite l'adoption et oriente la pratique vers la surveillance et la prise en charge procédurale. Ce plafond clinique restreint l'utilisation en monothérapie mais préserve néanmoins l'UDCA comme couche de base lorsque les libellés d'association nécessitent une combinaison. Pour le marché de l'acide ursodésoxycholique, ce frein est compensé par le fait que les non-répondeurs poursuivent souvent l'UDCA tout en ajoutant un second agent. Ce schéma soutient la stabilité des volumes malgré les limites d'efficacité dans des sous-groupes spécifiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par indication : la CBP domine, mais la prophylaxie des calculs biliaires progresse le plus rapidement

La CBP a capté 59,23 % de la part de marché de l'acide ursodésoxycholique en 2025, reflétant une utilisation de première intention bien établie et une continuité des recommandations qui stabilise le traitement à long terme. Les schémas d'association chez les répondeurs partiels prolongent la durée d'utilisation de l'UDCA et maintiennent la base en place tandis que les agents d'appoint ciblent des objectifs biochimiques plus ambitieux, ce qui soutient le marché de l'acide ursodésoxycholique dans les pratiques d'hépatologie de référence. La dissolution et la prophylaxie des calculs biliaires devraient croître à un TCAC de 9,54 % entre 2026 et 2031, ce qui est supérieur à la trajectoire globale et signale un cas d'usage secondaire plus dynamique. Le marché de l'acide ursodésoxycholique bénéficie de l'essor des programmes bariatriques et de la standardisation par les cliniciens des protocoles de prévention pour les périodes postopératoires à haut risque, où l'UDCA a démontré des réductions significatives de la formation de calculs biliaires. Les maladies hépatiques cholestatiques hors CBP contribuent à des volumes stables là où les améliorations biologiques sont cliniquement valorisées et où l'innocuité est bien caractérisée dans le cadre d'une utilisation à long terme. Dans la CSP, l'adoption est limitée par l'absence d'impact sur les critères de progression dans les revues récentes, ce qui restreint l'UDCA principalement à des stratégies sélectionnées de prise en charge biochimique.

La taille du marché de l'acide ursodésoxycholique pour la prévention des calculs biliaires est alignée sur la croissance des programmes bariatriques, car le risque de formation de calculs postopératoires est le plus élevé au cours de la première année postopératoire, et les recommandations cliniques soutiennent l'utilisation prophylactique dans des cohortes définies. Pour les petits calculs riches en cholestérol dans des vésicules biliaires fonctionnelles, la prise en charge médicale reste une option ciblée chez les patients dont la chirurgie est différée ou contre-indiquée, et cet usage préserve la continuité à travers les parcours chirurgicaux.

Dans la CBP, les prescriptions à long terme stables ancrent les volumes de base qui s'étendent aux soins primaires et spécialisés, ce qui est central à la cohérence du marché de l'acide ursodésoxycholique. Toutes indications confondues, les libellés d'association pour les thérapies de deuxième intention dans la CBP maintiennent le rôle de l'UDCA plutôt que de le supplanter, ce qui réduit le risque de substitution et soutient la planification à long terme des chaînes d'approvisionnement. Ces tendances maintiennent la CBP comme le principal contributeur, tandis que la prévention des calculs biliaires et les utilisations cholestatiques sélectionnées offrent une croissance incrémentale plus élevée. Cet équilibre produit un effet de portefeuille qui sous-tend des revenus résilients pour le marché de l'acide ursodésoxycholique jusqu'en 2031.

Par forme galénique : les comprimés en tête, les suspensions orales gagnent du terrain en pédiatrie et en gériatrie

Les comprimés ont représenté 54,32 % du marché de l'acide ursodésoxycholique en 2025, soutenus par des plages de dosage pondéral qui s'alignent bien sur les dosages de 250 mg et 500 mg et par la large disponibilité des génériques documentée dans les sources officielles de libellés. Le secteur de l'acide ursodésoxycholique s'est standardisé autour des présentations en comprimés dans les soins à long terme de la CBP, ce qui soutient les achats, le stockage et l'observance des patients aussi bien en milieu hospitalier qu'en officine. Les gélules détiennent une part plus petite et stable du marché en fonction des préférences des patients, sans offrir de différences thérapeutiques susceptibles de modifier l'équilibre concurrentiel dans le choix de la forme galénique. La profondeur des libellés et la cohérence des recommandations posologiques entre les formes soutiennent la confiance des cliniciens, ce qui contribue à maintenir la part de tête des comprimés dans les indications à usage chronique. De plus, les comprimés continuent de constituer le choix par défaut dans les formulaires qui évaluent le coût et la logistique parallèlement à la pertinence clinique.

Les suspensions orales devraient croître à un TCAC de 9,75 % jusqu'en 2031, ce qui reflète des facteurs démographiques et pratiques dans les soins pédiatriques et gériatriques. En pédiatrie, les troubles hépatobiliaires liés à la mucoviscidose et d'autres présentations cholestatiques bénéficient d'un dosage pondéral et de formes liquides palatables qui simplifient l'administration. Chez les patients âgés souffrant de dysphagie ou de schémas thérapeutiques complexes, les suspensions facilitent l'observance et permettent une titration flexible vers les plages de doses cibles. Le secteur de l'acide ursodésoxycholique a répondu par des améliorations galéniques qui soutiennent la stabilité et la commodité d'administration, ce qui stimule davantage l'adoption là où les formes liquides s'intègrent mieux dans les routines de soins à domicile. Compte tenu de la base bien établie des comprimés et de la forte concurrence des génériques, la principale source de changements de parts de formes galéniques provient de l'utilisation croissante des suspensions orales dans des sous-populations définies. Cela maintient le marché de l'acide ursodésoxycholique diversifié entre les formes, tout en soulignant le rôle croissant des formes liquides dans les populations spéciales.

Par canal de distribution : les pharmacies hospitalières dominent, les pharmacies en ligne en forte progression

Les pharmacies hospitalières ont capté 43,64 % du marché de l'acide ursodésoxycholique en 2025, ce qui reflète l'utilisation en phase aiguë lors des hospitalisations pour des épisodes cholestatiques et l'initiation d'un traitement à long terme pour les patients nouvellement diagnostiqués avec une CBP. Les hôpitaux voient également l'initiation ou l'ajustement du traitement par UDCA en parallèle des procédures interventionnelles dans les maladies cholestatiques complexes, ce qui renforce le rôle de ce canal dans les transitions de soins. Les pharmacies de détail maintiennent une part stable pour les renouvellements chroniques et le conseil qui soutient l'observance dans la CBP à un stade précoce et dans certains cas de prise en charge des calculs biliaires. La répartition des canaux est stable dans les marchés matures qui s'appuient sur des réseaux de dispensation établis et des flux de travail intégrés dans les systèmes de santé. Le marché de l'acide ursodésoxycholique repose sur des schémas de réapprovisionnement prévisibles dans les établissements hospitaliers et de détail pour maintenir la disponibilité en rayon.

Les pharmacies en ligne devraient croître à un TCAC de 10,23 % jusqu'en 2031, ce qui reflète l'intégration de la télémédecine, de la prescription électronique et de la livraison à domicile pour les soins hépatologiques chroniques. Les plateformes numériques permettent une initiation rapide et des renouvellements pour les patients atteints de CBP et pour ceux recevant de l'UDCA après des procédures bariatriques, ce qui réduit le délai entre le diagnostic et la première délivrance. Dans les régions où l'accès aux spécialistes est limité, les modèles en ligne comblent les lacunes géographiques et assurent la continuité des soins grâce à des rappels automatisés et des services de chat avec des pharmaciens. La taille du marché de l'acide ursodésoxycholique liée à la dispensation en ligne s'élargit à mesure que les assureurs remboursent les services de pharmacie numérique et que les patients adoptent la livraison à domicile pour les médicaments chroniques. Bien que les réglementations locales puissent exiger un conseil pour les premières prescriptions, la plupart des marchés reconnaissent désormais la légitimité de la délivrance numérique soutenue par des pharmaciens agréés. Cette tendance renforce le facteur de commodité et soutient l'observance à long terme pour les schémas thérapeutiques à base d'UDCA qui s'étendent sur de nombreuses années.

Analyse géographique

L'Amérique du Nord a détenu 41,32 % de la part de marché de l'acide ursodésoxycholique en 2025, portée par les États-Unis, où l'utilisation de première intention soutenue par les recommandations dans la CBP est solidement établie et où les politiques de couverture soutiennent le traitement à long terme. Le retrait aux États-Unis de l'acide obéticholique en 2025 a supprimé une option de deuxième intention et renforcé l'association de l'UDCA avec les agonistes des PPAR pour les répondeurs inadéquats, ce qui a maintenu les volumes d'UDCA intacts lors de l'escalade. Le Canada et le Mexique contribuent à des volumes supplémentaires grâce à des cadres de couverture publics et privés qui tendent à favoriser les génériques rentables, ce qui stabilise l'adoption là où les centres d'hépatologie coordonnent les soins. Les réseaux de spécialistes et les programmes de transplantation soutiennent également l'utilisation de l'UDCA dans des protocoles définis, tandis que les programmes de chirurgie bariatrique ajoutent de la demande grâce à l'utilisation préventive dans des cohortes à haut risque. Le tableau d'ensemble en Amérique du Nord est celui d'une maturité en termes de part mais d'un volume résilient basé sur des comportements de traitement à long terme.

L'Europe représente la deuxième base régionale en importance, portée par l'adhésion aux recommandations alignées sur l'EASL et un remboursement solide dans les principaux marchés. Les systèmes de santé nationaux en Allemagne, au Royaume-Uni, en France, en Italie et en Espagne ont établi des voies d'accès à l'UDCA et d'escalade vers les thérapies de deuxième intention lorsque les critères sont remplis. La familiarité des médecins avec l'innocuité à long terme et la cohérence posologique soutient une demande stable, tandis que le vieillissement démographique augmente la part des patients sous soins chroniques. Les structures d'appels d'offres et les achats publics dans l'Union européenne s'orientent vers les génériques à faible coût, ce qui bénéficie au marché de l'acide ursodésoxycholique en termes de volume mais plafonne le pouvoir de fixation des prix. Les variations dans l'adoption de la chirurgie bariatrique à travers l'Europe influencent également le rythme de croissance dans la prophylaxie des calculs biliaires. Dans l'ensemble, l'Europe affiche une expansion régulière portée par la continuité clinique et le soutien des payeurs.

L'Asie-Pacifique devrait croître à un TCAC de 10,45 % jusqu'en 2031, ce qui positionne la région comme le moteur de croissance le plus rapide pour le marché de l'acide ursodésoxycholique. La prévalence croissante de l'hépatite B dans certains pays, le fardeau croissant des maladies hépatiques métaboliques et les programmes de chirurgie bariatrique en rapide expansion stimulent la demande incrémentale. Les expansions locales d'API en Inde et les solides écosystèmes de fabrication en Chine renforcent la sécurité de l'approvisionnement et soutiennent l'accessibilité financière, ce qui élargit l'accès à l'UDCA. Le Japon et l'Australie offrent une demande stable basée sur des parcours de soins établis, tandis que la Chine et l'Inde génèrent les gains incrémentaux les plus importants en raison de leur échelle et de l'amélioration de la couverture de remboursement. En Asie du Sud-Est, les initiatives politiques visant à améliorer le dépistage de l'hépatite virale et la prise en charge des maladies métaboliques sont susceptibles d'augmenter la prévalence diagnostiquée et l'initiation du traitement. La taille du marché de l'acide ursodésoxycholique en Asie-Pacifique devrait donc s'élargir en ligne avec l'infrastructure clinique et les politiques des payeurs tout au long de l'horizon de prévision.

Paysage concurrentiel

Le marché de l'acide ursodésoxycholique présente une structure fragmentée avec de nombreux fabricants de génériques et un groupe concentré de producteurs d'API disposant d'une intégration verticale et de certifications réglementaires. Du côté des API, les expansions de capacité et la diversification des sources de bile animale réduisent la dépendance à une seule matière première et ajoutent de la résilience pour l'approvisionnement mondial. Les producteurs disposant de certifications BPF et de dépôts de DMF maintiennent un avantage concurrentiel dans les appels d'offres et les contrats d'approvisionnement à long terme. Les fabricants de formes finies se font concurrence sur les achats, la maîtrise des coûts et la portée de la distribution plutôt que sur la différenciation des produits, ce qui resserre l'écart entre les fournisseurs dans les canaux matures. Cette structure indique une fragmentation modérée avec des poches d'avantage là où l'intégration, l'échelle et la solidité réglementaire convergent. Le marché de l'acide ursodésoxycholique récompense donc autant le contrôle en amont et les systèmes qualité que l'exécution des canaux en aval.

L'activité des innovateurs dans les agents de deuxième intention pour la CBP façonne les voies d'escalade et soutient indirectement les volumes d'UDCA. Le séladelpar et l'élafibranor ont obtenu des approbations accélérées avec des taux de réponse significativement supérieurs au placebo, et tous deux positionnent l'UDCA comme base dans les schémas d'association pour les répondeurs inadéquats. Cette association renforce le rôle de l'UDCA comme traitement de référence en hépatologie spécialisée même lorsque les prescripteurs escaladent vers des agents plus récents. Le retrait en 2025 de l'acide obéticholique a supprimé une alternative antérieure et orienté les soins des non-répondeurs vers les agonistes des PPAR associés à l'UDCA. Pour le marché de l'acide ursodésoxycholique, ces évolutions réduisent le risque de substitution et préservent les volumes de base tout en comprimant les marges des génériques de formes finies.

Les canaux et la technologie influencent également la concurrence, les pharmacies hospitalières, de détail et en ligne exigeant un approvisionnement fiable et une intégration. Les modèles de pharmacie numérique et la prescription électronique créent des incitations pour les fabricants à conclure des accords directs avec les plateformes pour une délivrance plus rapide dans les thérapies chroniques. La fiabilité des libellés et la clarté posologique entre les présentations soutiennent l'observance, qui est essentielle dans les schémas thérapeutiques à vie. Les fournisseurs d'API disposant de matières premières diversifiées et de procédés validés continuent de sécuriser des accords pluriannuels dans les marchés réglementés. Le résultat net est un paysage concurrentiel qui favorise le leadership par les coûts en amont et l'agilité de distribution en aval, deux éléments centraux pour maintenir des parts dans le marché de l'acide ursodésoxycholique.

Leaders du secteur de l'acide ursodésoxycholique

Teva Pharmaceutical Industries Ltd.

Dr. Falk Pharma GmbH

Daewoong Pharmaceutical (INDIA) Pvt. Ltd.

Grindeks

Apotex Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Ice Pharma, l'un des acteurs du marché des API d'acide ursodésoxycholique (UDCA), a annoncé une expansion stratégique au-delà de son activité principale d'ingrédients pharmaceutiques actifs pour entrer sur des marchés à plus haute valeur ajoutée, notamment les formes galéniques finies, les nutraceutiques et les excipients spéciaux. En s'appuyant sur sa plateforme d'acides biliaires intégrée verticalement, la société vise à développer de nouvelles applications des acides biliaires et à créer des opportunités de croissance supplémentaires dans les secteurs pharmaceutique et de la santé.

- Juillet 2025 : ICE Pharma a inauguré un nouveau bloc de production chez Raichem Inde dédié à l'UDCA issu de bile de poulet, ajoutant 120 tonnes métriques de capacité brute d'UDCA par an et renforçant la résilience de l'approvisionnement mondial.

Périmètre du rapport mondial sur le marché de l'acide ursodésoxycholique

Le périmètre du rapport sur le marché de l'acide ursodésoxycholique comprend la production, la distribution et la vente mondiales de formulations finies d'acide ursodésoxycholique utilisées principalement pour traiter les maladies hépatiques chroniques telles que la cholangite biliaire primitive (CBP) et les calculs biliaires cholestéroliques.

Le marché de l'acide ursodésoxycholique est segmenté par indication, forme galénique, canal de distribution et géographie. L'indication couvre la cholangite biliaire primitive, la dissolution et la prophylaxie des calculs biliaires, les maladies hépatiques cholestatiques (non-CBP), la cholangite sclérosante primitive, et d'autres indications telles que la cholestase intrahépatique de la grossesse et les troubles hépatobiliaires associés à la mucoviscidose. La forme galénique comprend les comprimés, les gélules et la suspension orale. Le canal de distribution comprend les pharmacies hospitalières, les pharmacies de détail et parapharmacies, et les pharmacies en ligne. La géographie couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud avec des ventilations standard au niveau des pays. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Toutes les prévisions sont fournies en termes de valeur en USD.

| Cholangite biliaire primitive (CBP) |

| Dissolution et prophylaxie des calculs biliaires |

| Maladies hépatiques cholestatiques (non-CBP) |

| Cholangite sclérosante primitive (CSP) |

| Autres indications |

| Comprimés |

| Gélules |

| Suspension orale |

| Pharmacies hospitalières |

| Pharmacies de détail et parapharmacies |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par indication | Cholangite biliaire primitive (CBP) | |

| Dissolution et prophylaxie des calculs biliaires | ||

| Maladies hépatiques cholestatiques (non-CBP) | ||

| Cholangite sclérosante primitive (CSP) | ||

| Autres indications | ||

| Par forme galénique | Comprimés | |

| Gélules | ||

| Suspension orale | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail et parapharmacies | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché de l'acide ursodésoxycholique ?

La taille du marché de l'acide ursodésoxycholique était de 620,1 millions USD en 2025 et devrait atteindre 986,9 millions USD d'ici 2031 à un TCAC de 8,37 % sur la période 2026-2031.

Quelle indication contribue le plus à la demande d'acide ursodésoxycholique en 2026 ?

La CBP demeure la principale indication, ancrée par l'utilisation de première intention selon les recommandations et un traitement à long terme stable, ce qui maintient le cœur du marché de l'acide ursodésoxycholique intact.

Où se trouvent les opportunités de croissance les plus rapides par canal et par forme ?

Les pharmacies en ligne et les suspensions orales affichent les taux de croissance les plus rapides jusqu'en 2031, soutenus par l'adoption de la télémédecine et la flexibilité posologique dans les soins pédiatriques et gériatriques.

Quelle région contribuera le plus à la croissance incrémentale d'ici 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 10,45 % jusqu'en 2031, soutenue par l'expansion des programmes de chirurgie bariatrique, l'amélioration du remboursement et la hausse de la prévalence traitée.

Quelles actions du côté de l'offre sont les plus pertinentes pour assurer la disponibilité ?

L'intégration verticale, les stratégies multi-matières premières telles que l'approvisionnement en bile de poulet, et les nouvelles capacités en Inde et en Chine soutiennent un approvisionnement constant en API et réduisent le risque de goulots d'étranglement.

Dernière mise à jour de la page le: