Taille et parts du marché des androgènes et stéroïdes anabolisants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

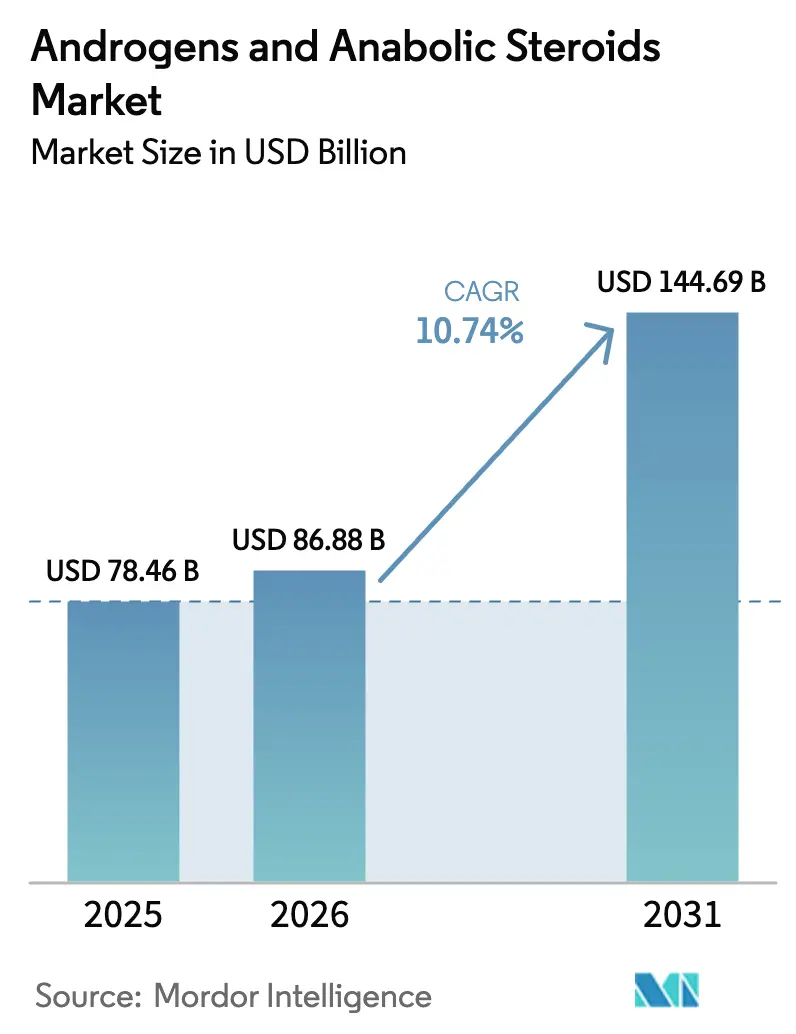

| Taille du Marché (2026) | 86.88 Milliards de dollars |

| Taille du Marché (2031) | 144.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.74% CAGR |

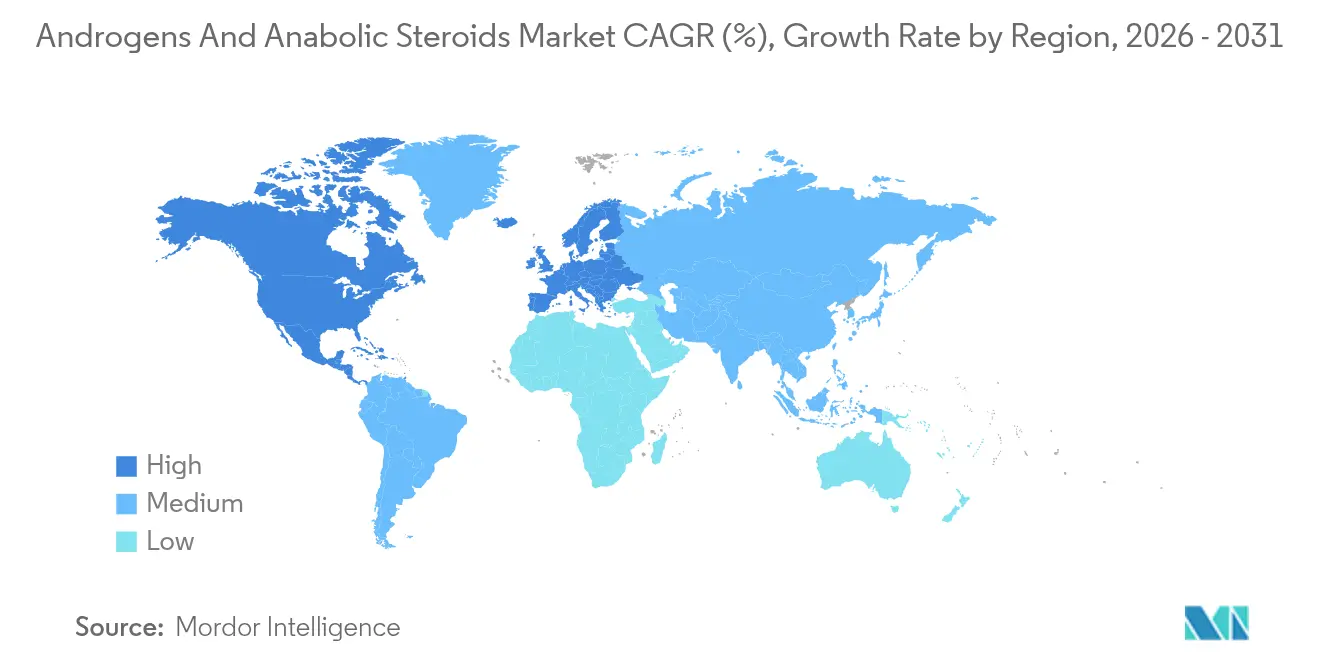

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des androgènes et stéroïdes anabolisants par Mordor Intelligence

La taille du marché des androgènes et stéroïdes anabolisants devrait passer de 78,46 milliards USD en 2025 à 86,88 milliards USD en 2026 et devrait atteindre 144,69 milliards USD d'ici 2031, à un TCAC de 10,74 % sur la période 2026-2031. L'expansion actuelle est façonnée par trois forces : (1) la suppression par la FDA en février 2025 des avertissements encadrés en noir concernant la testostérone, ce qui a élargi le bassin de patients éligibles ; (2) l'adoption rapide des technologies d'administration à action prolongée, transdermiques et orales qui améliorent l'observance et élargissent les contextes cliniques ; et (3) le vieillissement démographique, avec 38,7 % des hommes âgés de 45 ans et plus présentant un hypogonadisme biochimique, un niveau qui élargit sensiblement la demande thérapeutique. L'intensité concurrentielle reste modérée, les innovateurs protégés par des brevets défendant leurs marques établies tandis que des start-ups spécialisées poursuivent des avancées en matière de biodisponibilité orale. La prolifération des contrefaçons et la variabilité des réglementations mondiales en matière de classification freinent l'élan du marché, mais n'ont pas modifié la trajectoire ascendante des revenus.

Principaux enseignements du rapport

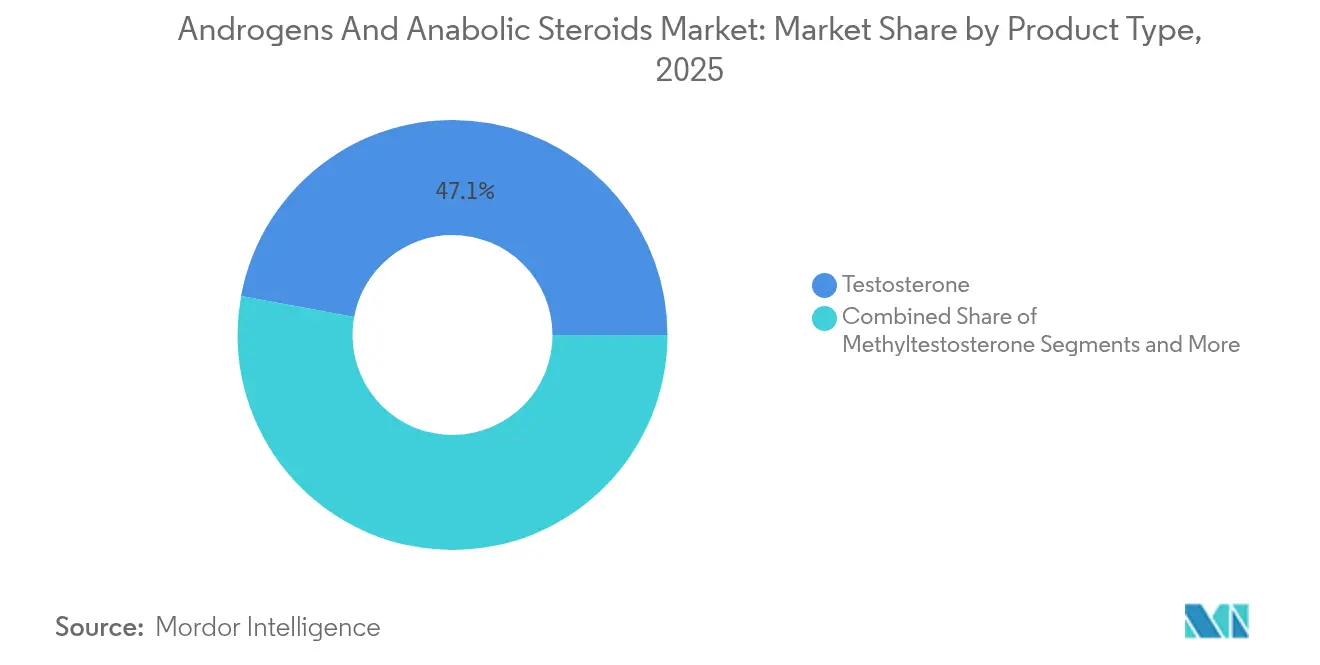

- Par type de produit, la testostérone a dominé avec 47,10 % de la part du marché des androgènes et stéroïdes anabolisants en 2025, tandis que l'oxandrolone devrait croître à un TCAC de 11,32 % jusqu'en 2031

- Par application, l'hypogonadisme a capté 54,30 % de la taille du marché des androgènes et stéroïdes anabolisants en 2025 ; le traitement de l'anémie devrait se développer à un TCAC de 11,55 % d'ici 2031

- Par voie d'administration, les injectables détenaient 61,40 % de part en 2025, tandis que les systèmes topiques et transdermiques devraient progresser à un TCAC de 11,78 % jusqu'en 2031

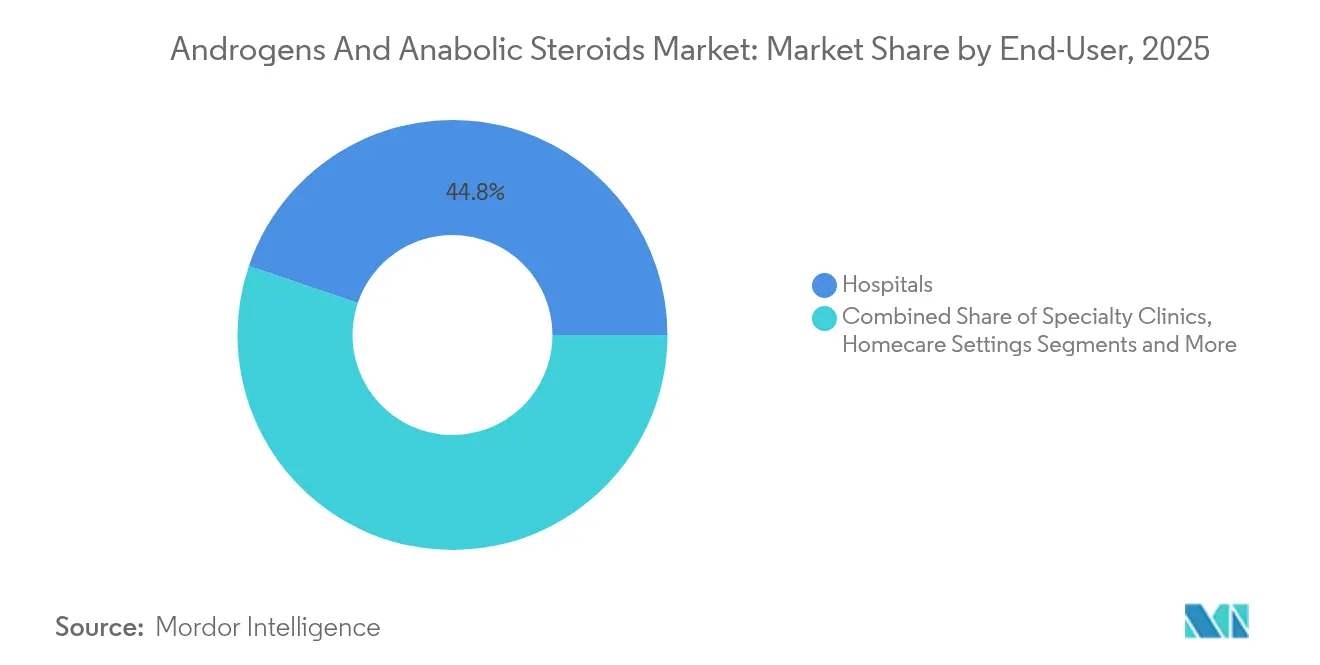

- Par utilisateur final, les hôpitaux ont dominé avec 44,80 % des revenus en 2025 ; les soins à domicile sont positionnés pour un TCAC de 12,02 % durant 2026-2031

- Par canal de distribution, les pharmacies de détail ont représenté 45,60 % des ventes en 2025, et les pharmacies en ligne enregistrent le TCAC le plus rapide à 12,30 % jusqu'en 2031

- Par géographie, l'Amérique du Nord a représenté 43,40 % des revenus en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 12,62 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des androgènes et stéroïdes anabolisants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de l'hypogonadisme et vieillissement de la population masculine | +2.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Forte adoption dans le sport et la musculation | +1.9% | Mondial, concentré en Amérique du Nord et en Australie | Moyen terme (2-4 ans) |

| Avancées technologiques dans l'administration à action prolongée et transdermique | +2.1% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Émergence de l'intérêt pour les thérapies anabolisantes fondées sur les SARM | +1.4% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Développement de la thérapie androgénique féminine pour le TDSH | +1.2% | Amérique du Nord et Australie, adoption limitée dans l'UE | Moyen terme (2-4 ans) |

| Expansion des plateformes de téléprescription | +1.6% | Amérique du Nord et UE, émergence en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'hypogonadisme et vieillissement de la population masculine

La prévalence de l'hypogonadisme augmente à chaque décennie de vie, touchant un homme sur cinq dans la soixantaine et environ un sur deux au-delà de 80 ans. L'étude longitudinale de Baltimore sur le vieillissement suit un déclin annuel moyen de 1 % de la testostérone après l'âge de 30 ans. L'essai de sécurité cardiovasculaire TRAVERSE a dissipé les préoccupations historiques liées aux risques, encourageant les médecins de soins primaires à traiter plus facilement les déficiences symptomatiques [1]K. Grossmann, "Résultats primaires de l'essai TRAVERSE," World Journal of Men's Health, wjmh.org . Les projections des Nations Unies montrent que la population masculine mondiale âgée de ≥65 ans doublera d'ici 2050, positionnant le vieillissement démographique comme un moteur de croissance durable pour le marché des androgènes et stéroïdes anabolisants.

Forte adoption dans le sport et la musculation

L'opération Cyber Juice a mis au jour des milliers d'expéditions mensuelles de stéroïdes à l'occasion de 90 arrestations en 2024 [2]Communiqué de presse de l'opération Cyber Juice, Agence mondiale antidopage, wada-ama.org. L'utilisation légitime en médecine du sport reste liée aux autorisations d'usage à des fins thérapeutiques qui permettent le maintien physiologique de la testostérone chez les compétiteurs d'élite. Le programme suisse de contrôle des drogues de 2024 a révélé que 52 % des produits anabolisants échantillonnés étaient contrefaits, illustrant les lacunes en matière de contrôle de la qualité. Bien que les organismes de réglementation intensifient leur surveillance, la culture de la musculation portée par les réseaux sociaux maintient une demande discrétionnaire résiliente.

Avancées technologiques dans l'administration à action prolongée et transdermique

Trois innovations en matière d'administration transforment l'expérience des patients : les injections trimestrielles d'undécanoate de testostérone, les implants sous-cutanés à six mois et les patchs transdermiques hebdomadaires tels que la plateforme TEPI. L'oral KYZATREX utilise l'absorption lymphatique pour éviter la perte par effet de premier passage hépatique et a obtenu une protection par brevet jusqu'en 2040. Les améliorations de fabrication par réduction de solvants de Pfizer ont réduit les déchets de production de 50 % et soutiennent des chaînes d'approvisionnement plus écologiques. Collectivement, ces avancées améliorent l'observance, lissent les fluctuations des taux sériques et élargissent le confort des prescripteurs.

Émergence de l'intérêt pour les thérapies anabolisantes fondées sur les SARM

Les modulateurs sélectifs des récepteurs aux androgènes offrent des bénéfices anabolisants sélectifs pour les tissus avec une virilisation réduite. Les essais de phase III sur l'énobosarm rapportent des gains de masse maigre et des améliorations de la mobilité fonctionnelle dans des cohortes de personnes âgées. La surveillance réglementaire reste incertaine ; la FDA poursuit les ventes non approuvées aux consommateurs, comme en témoignent les saisies de 2025 chez Warrior Labz SARMs. Les pipelines légitimes ciblent la cachexie, l'ostéoporose et la sarcopénie, traçant une future frontière concurrentielle au sein du secteur des androgènes et stéroïdes anabolisants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Classification réglementaire stricte et classification par catégories | -1.8% | Mondial, le plus restrictif en Amérique du Nord | Long terme (≥ 4 ans) |

| Profil d'effets secondaires indésirables et risque de contentieux | -1.3% | Amérique du Nord et UE, impact limité en APAC | Moyen terme (2-4 ans) |

| Prolifération de produits stéroïdiens contrefaits en ligne | -1.1% | Mondial, impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Adoption d'alternatives non hormonales pour la musculation | -0.9% | Amérique du Nord et UE, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Classification réglementaire stricte et classification par catégories

Le statut de catégorie III impose une inscription spéciale des prescripteurs, des systèmes de commande de substances contrôlées et des limites de fabrication soumises à quotas émis annuellement par la DEA [3]Drugs.com, "Monographie du produit KYZATREX," drugs.com . Les règles en attente concernant la télémédecine pourraient restreindre davantage l'initiation à distance de la thérapie à la testostérone. En dehors des États-Unis, l'Europe applique ses propres protocoles de pharmacovigilance, tandis que l'Australie classe la plupart des anabolisants comme médicaments sur ordonnance de catégorie 4. La charge de conformité augmente les coûts opérationnels et allonge le délai de mise sur le marché pour les innovateurs.

Profil d'effets secondaires indésirables et risque de contentieux

L'étiquetage signale désormais les risques de fibrillation auriculaire, d'embolie pulmonaire et d'élévation de la pression artérielle, ce qui incite à obtenir un avis cardiologique avant l'initiation du traitement. La mise à jour de sécurité post-TRAVERSE a atténué les craintes macro-cardiovasculaires tout en introduisant de nouveaux mandats de surveillance. Les actions collectives passées aux États-Unis concernant le risque non divulgué d'infarctus du myocarde renforcent la vigilance juridique. Les prescripteurs équilibrent les gains métaboliques et de qualité de vie par rapport à ces responsabilités, un calcul qui tempère la courbe de croissance globale du marché des androgènes et stéroïdes anabolisants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la testostérone face à la diversification

La testostérone a représenté 47,10 % des revenus de 2025, confirmant sa primauté sur le marché des androgènes et stéroïdes anabolisants. L'oxandrolone est positionnée pour le TCAC le plus élevé à 11,32 % sur 2026-2031, portée par des ratios anabolisants-androgéniques favorables dans les soins féminins et pédiatriques. La méthyltestostérone répond à des indications aiguës de niche nécessitant une élévation rapide du taux sérique, tandis que la nandrolone et le stanozolol traitent les syndromes de dépérissement et l'angiœdème héréditaire. L'arrivée de l'oral KYZATREX signale une maturité technique suffisante pour défier l'hégémonie des injectables.

L'étendue du pipeline s'élargit au-delà des molécules historiques. Les modulateurs sélectifs des androgènes et les esters d'undécanoate modifiés illustrent comment la modification moléculaire peut prolonger la durée de vie des brevets tout en affinant la sécurité. Les différentiels de coûts de production entre les principes actifs synthétiques et bio-identiques orientent les stratégies de tarification, mais la taille du marché des androgènes et stéroïdes anabolisants pour la testostérone elle-même devrait encore progresser à un TCAC proche de 8,6 % en raison de la préférence soutenue en première ligne dans un contexte de familiarité avec les recommandations.

Par application : leadership de l'hypogonadisme dans un contexte d'expansion thérapeutique

L'hypogonadisme a représenté 54,30 % des dépenses de 2025, ancrant la demande clinique. La thérapie de l'anémie devrait croître à un TCAC de 11,55 %, tirant parti de la capacité érythropoïétique de la testostérone dans les cohortes de maladies chroniques. Les utilisations dans le cancer du sein restent de niche mais cliniquement essentielles pour les sous-types à récepteurs d'œstrogènes positifs. Des essais exploratoires étudient les indications métaboliques, de fragilité et de sarcopénie, laissant entrevoir un élargissement continu du marché des androgènes et stéroïdes anabolisants.

Dans la prévention du diabète, la sous-étude TRAVERSE a montré que la thérapie à la testostérone réduisait de moitié la conversion du prédiabète au diabète chez les hommes hypogonadiques, un signal qui suscite l'intérêt de l'endocrinologie. Le trouble du désir sexuel hypoactif féminin a obtenu un ancrage réglementaire en Australie, suscitant une curiosité hors indication ailleurs. À mesure que les preuves s'accumulent sur des critères d'évaluation multi-systèmes, la palette d'applications étend de plus en plus la pertinence thérapeutique au-delà des cliniques d'urologie et d'andrologie.

Par voie d'administration : la domination des injectables mise à l'épreuve par l'innovation

Les injectables ont conservé 61,40 % de part en 2025, reflétant une pharmacocinétique prévisible et la familiarité des médecins. Néanmoins, les gels, patchs et sprays transdermiques devraient enregistrer le TCAC le plus rapide à 11,78 %, soutenus par une meilleure biodisponibilité et une acceptabilité cosmétique. Les formulations orales, historiquement limitées par le métabolisme de premier passage hépatique, gagnent un nouvel élan grâce à la chimie d'absorption lymphatique. Les implants sous-cutanés offrent une couverture ultra-longue pour les patients présentant des difficultés d'observance.

Les fabricants comblent les lacunes en matière d'observance en utilisant des seringues préremplies et des auto-injecteurs qui réduisent la fréquence des visites en clinique. Ces avancées suggèrent que la cohorte des injectables cédera une part incrémentale, bien que sa valeur absolue au sein de la taille du marché des androgènes et stéroïdes anabolisants reste sur une courbe ascendante compte tenu de la croissance de l'ensemble de la catégorie.

Par utilisateur final : leadership hospitalier dans un contexte de décentralisation des soins

Les hôpitaux ont généré 44,80 % des revenus mondiaux en 2025 grâce aux bilans diagnostiques initiaux et aux protocoles de charge intraveineuse. Les soins à domicile, renforcés par la télémédecine et l'éducation à l'auto-injection, connaîtront la croissance la plus rapide à un TCAC de 12,02 %. Les cliniques spécialisées proposent des programmes d'optimisation hormonale par abonnement, combinant des tests de laboratoire avec des thérapies composées. Les centres de remise en forme s'intéressent aux partenariats médicaux mais restent réglementairement éloignés de la dispensation directe.

Les plateformes de téléprescription intègrent les pharmacies de commerce électronique, la surveillance par objets connectés et les consultations asynchrones, consolidant un parcours patient holistique. Bien que la décentralisation des soins fragmente les volumes entre les sites, les hôpitaux ancrent toujours la gestion des comorbidités complexes, maintenant leur part dominante du marché des androgènes et stéroïdes anabolisants.

Par canal de distribution : domination des pharmacies de détail dans un contexte de transformation numérique

Les chaînes de détail ont traité 45,60 % des ordonnances de 2025, tirant parti des liens avec les réseaux d'assurance et de la commodité du dernier kilomètre. Les pharmacies en ligne s'accéléreront à un TCAC de 12,30 %, portées par la publicité directe aux consommateurs et la livraison discrète. Les pharmacies hospitalières assurent la dispensation aux patients hospitalisés et les kits de sortie. Les pharmacies spécialisées créent de la valeur grâce au coaching d'observance et au soutien aux autorisations préalables.

Les régulateurs renforcent les licences des pharmacies en ligne pour les substances contrôlées, mais les écosystèmes de télésanté sécurisés atténuent le risque de détournement. Les opérations de lutte contre les produits contrefaits renforcent la crédibilité des plateformes légitimes, élargissant ainsi le bassin adressable de confiance au sein du marché des androgènes et stéroïdes anabolisants.

Analyse géographique

L'Amérique du Nord a capté 43,40 % des revenus de 2025, soutenue par une couverture d'assurance robuste, la familiarité des médecins et la révision cruciale de l'étiquetage par la FDA qui a éliminé l'avertissement encadré en noir concernant les risques cardiovasculaires. Les États-Unis à eux seuls représentent plus de 80 % du chiffre d'affaires régional, tandis que le remboursement provincial du Canada et les corridors de tourisme médical du Mexique ajoutent une demande incrémentale. Le vieillissement démographique et la forte prévalence de l'obésité renforcent une charge clinique stable.

L'Europe se classe deuxième, bénéficiant de systèmes de santé avancés, mais des normes de prescription conservatrices tempèrent la pénétration. L'Agence européenne des médicaments a conclu son examen de la testostérone sans restrictions cardiovasculaires supplémentaires, maintenant la stabilité du marché. L'Allemagne mène en volumes de prescriptions, tandis que l'Espagne gagne en importance manufacturière grâce à de nouvelles installations de thérapie hormonale soutenues par Besins Healthcare.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un TCAC de 12,62 %. La cohorte masculine vieillissante de la Chine et la hausse des revenus disponibles façonnent un potentiel considérable, tandis que la clarté du remboursement au Japon soutient une adoption mature. L'approbation australienne de la thérapie à la testostérone féminine signale une ouverture réglementaire aux nouvelles indications. La capacité de l'Inde en matière de principes actifs en vrac attire des mandats de fabrication sous contrat, et l'infrastructure de télémédecine de la Corée du Sud favorise les programmes d'initiation à distance, poussant collectivement la contribution régionale à la hausse sur le marché des androgènes et stéroïdes anabolisants.

Paysage concurrentiel

La concentration du marché est modérée. AbbVie protège AndroGel et coordonne de nouveaux injectables, Bayer co-développe l'undécanoate à action prolongée, et Pfizer investit dans des lignes de synthèse éco-efficientes. Endo International repositionne Aveed dans des canaux d'endocrinologie de niche. Des challengers génériques tels que Teva et Cipla exploitent les délais d'expiration des brevets pour accroître leur part grâce à des injectables bioéquivalents. Marius Pharmaceuticals se différencie avec l'oral KYZATREX, soutenu par des brevets s'étendant jusqu'en 2040.

Les mouvements stratégiques illustrent le dépôt de brevets défensifs et l'intégration en aval. AbbVie a signé des accords d'approvisionnement avec les principales plateformes de télésanté pour sécuriser le contrôle des canaux, tandis que Bayer s'est associé à Medherant pour le co-développement du patch TEPI. Les modernisations en chimie verte de Pfizer soulignent le positionnement en matière de durabilité. Les entrants start-up poursuivent des modulateurs sélectifs des androgènes qui pourraient dépasser le profil d'effets secondaires de la testostérone, redessinant potentiellement la carte concurrentielle du secteur des androgènes et stéroïdes anabolisants après 2030.

La collaboration domine le financement de la R&D car les registres de sécurité cardiovasculaire pluriannuels exigent des ressources mutualisées. L'octroi de licence de TLANDO de Lipocine à Verity Pharma signale la volonté d'externaliser l'exécution commerciale pour les formulations de niche. Les barrières à l'entrée sur le marché restent significatives en raison de la classification DEA, de la fabrication complexe et de la nécessité de données de sécurité à long terme ; cependant, des vents démographiques favorables durables continuent d'alimenter les pipelines des nouveaux entrants.

Leaders du secteur des androgènes et stéroïdes anabolisants

Pfizer Inc.

Abbvie Inc.

Endo Pharmaceuticals Inc.

Teva Pharmaceuticals

Cipla Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : La FDA a accordé la désignation de voie rapide à LPCN 1148 pour la sarcopénie chez les patients atteints de cirrhose décompensée.

- Juin 2024 : Mangoceuticals a introduit des comprimés oraux dissolvables de citrate d'enclomiphène, de prégnénolone et de DHEA aux États-Unis.

- Février 2024 : Lipocine a transféré la commercialisation américaine de TLANDO à Verity Pharma, assurant la continuité de son option de traitement de remplacement de la testostérone orale sans titration.

Portée du rapport mondial sur le marché des androgènes et stéroïdes anabolisants

Selon la portée, les androgènes sont des hormones naturelles essentielles au développement et à la reproduction masculins. En revanche, les stéroïdes anabolisants sont des substances synthétiques développées pour reproduire ces effets, en se concentrant principalement sur la croissance musculaire et la réparation des tissus. Ces stéroïdes sont utilisés pour traiter le retard pubertaire chez les adolescents masculins, le cancer du sein chez les femmes, et des affections telles que l'hypogonadisme et l'impuissance chez les hommes. De plus, ils traitent l'anémie, l'ostéoporose, la perte de poids et divers autres troubles liés aux déséquilibres hormonaux.

Le marché des androgènes et stéroïdes anabolisants est segmenté par type de produit, application, voie d'administration, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en testostérone, méthyltestostérone, oxandrolone et autres stéroïdes anabolisants. Par application, le marché est segmenté en hypogonadisme, anémie, cancer du sein et autres applications. Par voie d'administration, le marché est segmenté en oral, injectable et autres voies d'administration. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres utilisateurs finaux. Par canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché est fournie en termes de valeur en USD.

| Testostérone | Cypionate |

| Énanthate | |

| Undécanoate | |

| Méthyltestostérone | |

| Oxandrolone | |

| Autres stéroïdes anabolisants |

| Hypogonadisme |

| Anémie |

| Cancer du sein |

| Autres applications |

| Orale | |

| Injectable | |

| Topique et transdermique | Gel |

| Patch | |

| Implants sous-cutanés |

| Hôpitaux |

| Cliniques spécialisées |

| Soins à domicile |

| Centres de remise en forme et salles de sport |

| Plateformes de télésanté |

| Pharmacie hospitalière |

| Pharmacie de détail |

| Pharmacie en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Testostérone | Cypionate |

| Énanthate | ||

| Undécanoate | ||

| Méthyltestostérone | ||

| Oxandrolone | ||

| Autres stéroïdes anabolisants | ||

| Par application | Hypogonadisme | |

| Anémie | ||

| Cancer du sein | ||

| Autres applications | ||

| Par voie d'administration | Orale | |

| Injectable | ||

| Topique et transdermique | Gel | |

| Patch | ||

| Implants sous-cutanés | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Soins à domicile | ||

| Centres de remise en forme et salles de sport | ||

| Plateformes de télésanté | ||

| Par canal de distribution | Pharmacie hospitalière | |

| Pharmacie de détail | ||

| Pharmacie en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des androgènes et stéroïdes anabolisants ?

La taille du marché des androgènes et stéroïdes anabolisants devrait atteindre 86,88 milliards USD en 2026 et croître à un TCAC de 10,74 % pour atteindre 144,69 milliards USD d'ici 2031.

Quel type de produit génère le plus de revenus ?

La testostérone mène avec 47,10 % de part en 2025, bien que l'oxandrolone soit la molécule à la croissance la plus rapide jusqu'en 2031.

Qui sont les acteurs clés du marché des androgènes et stéroïdes anabolisants ?

Pfizer Inc., Abbvie Inc., Endo Pharmaceuticals Inc., Teva Pharmaceuticals et Cipla Limited sont les principales entreprises opérant sur le marché des androgènes et stéroïdes anabolisants.

Quelle est la région à la croissance la plus rapide sur le marché des androgènes et stéroïdes anabolisants ?

L'Asie-Pacifique devrait enregistrer un TCAC de 12,62 %, dépassant toutes les autres régions jusqu'en 2031.

Quelle région détient la plus grande part sur le marché des androgènes et stéroïdes anabolisants ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des androgènes et stéroïdes anabolisants.

Dernière mise à jour de la page le: