Taille et part de marché des centres de chirurgie ambulatoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 88.17 Milliards de dollars |

| Taille du Marché (2031) | 113.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

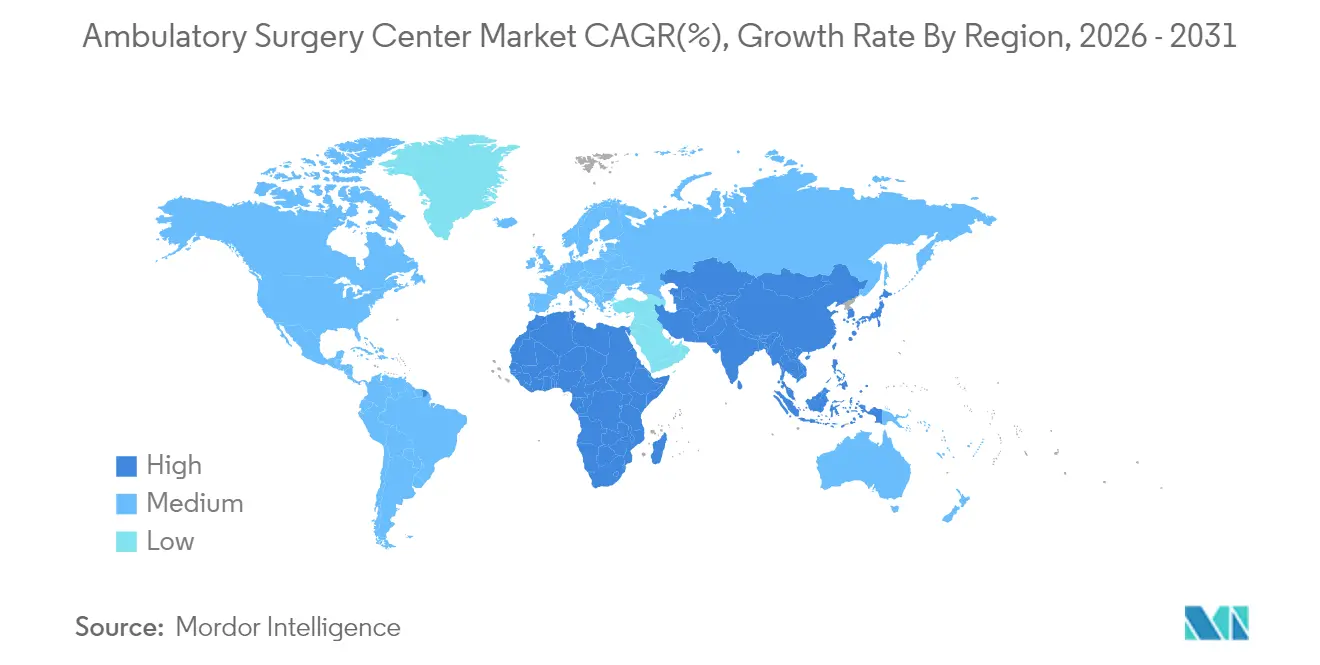

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

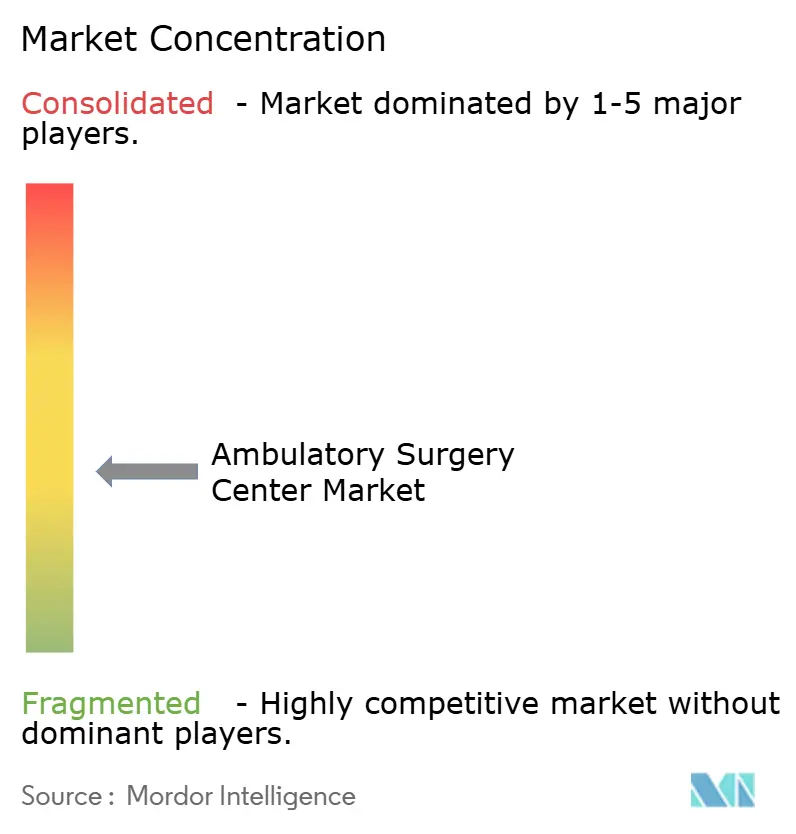

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de chirurgie ambulatoire par Mordor Intelligence

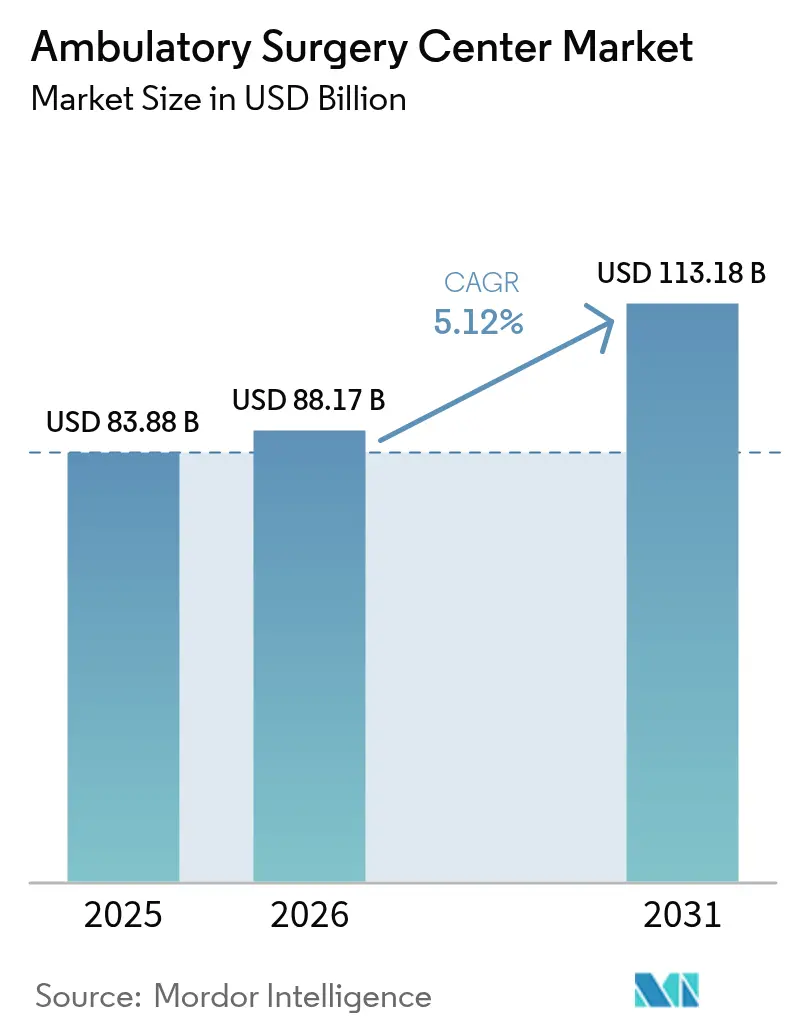

La taille du marché des centres de chirurgie ambulatoire est estimée à 88,17 milliards USD en 2026, en progression par rapport à la valeur de 83,88 milliards USD en 2025, avec des projections à 113,18 milliards USD en 2031, soit un TCAC de 5,12 % sur la période 2026-2031.

La montée en puissance des modèles de rémunération à la valeur, la pression des payeurs pour réduire les prix des actes et les avancées technologiques permettant la prise en charge de cas de plus haute acuité hors des murs hospitaliers accélèrent la construction de nouveaux établissements. L'orthopédie, l'ophtalmologie et la gestion de la douleur continuent d'ancrer les volumes d'actes, tandis que les cas cardiovasculaires et rachidiens connaissent la progression la plus rapide grâce aux nouveaux codes CPT désormais éligibles au remboursement ambulatoire. Les opérateurs qui associent diversification des spécialités et outils d'automatisation élargissent leurs marges même si les contraintes de remboursement persistent. Une concurrence immobilière intense, alimentée par des regroupements de capital-investissement, annonce une consolidation à long terme, mais des espaces disponibles subsistent à court terme dans les villes secondaires et les États nouvellement déréglementés.

Principaux enseignements du rapport

- Par type de centre, les établissements à spécialité unique représentaient 61,78 % du marché des centres de chirurgie ambulatoire en 2025 ; les centres multidisciplinaires devraient se développer à un TCAC de 8,09 % jusqu'en 2031.

- Par modalité, les centres autonomes représentaient 66,10 % de la taille du marché des centres de chirurgie ambulatoire en 2025, et les sites rattachés à un hôpital devraient afficher un TCAC de 8,76 % sur la période 2026-2031.

- Par propriété, les centres appartenant aux médecins captaient une part de 59,35 % de la taille du marché des centres de chirurgie ambulatoire en 2025, tandis que les sites soutenus par des entreprises progressent à un TCAC de 9,74 %.

- Par services, les services chirurgicaux représentaient 76,65 % de la part de marché des centres de chirurgie ambulatoire en 2025, tandis que les actes cardiovasculaires devraient progresser à un TCAC de 9,18 % jusqu'en 2031.

- Par spécialité, l'orthopédie représentait 29,78 % de la part de marché des centres de chirurgie ambulatoire en 2025, tandis que les actes cardiovasculaires devraient progresser à un TCAC de 9,18 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 36,10 % de la part de marché des centres de chirurgie ambulatoire en 2025, tandis que l'Asie devrait enregistrer le TCAC le plus rapide, à 9,95 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Centres de Chirurgie Ambulatoire*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Élargissement de la liste des actes couverts par les centres de chirurgie ambulatoire par les CMS | +1.6% | États-Unis | Moyen terme (2 à 4 ans) |

| Déréglementation du certificat de besoin | +1.3% | États sélectionnés des États-Unis | Court terme (≤ 2 ans) |

| Adoption des plans à franchise élevée | +1.1% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Optimisation des flux de travail assistée par l'IA | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Demande croissante de chirurgies ambulatoires | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Commodité pour les patients et expansion dans les marchés émergents | +0.7% | Asie, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'élargissement de la liste des actes approuvés par les CMS pour les centres de chirurgie ambulatoire accélère le transfert vers des cas de haute acuité

La règle finale du système de paiement prospectif des établissements hospitaliers ambulatoires pour l'année civile 2025 a ajouté 20 interventions complexes, dont certaines procédures coronariennes percutanées, à la liste ambulatoire.[1]Centres pour les services Medicare et Medicaid, "Règle finale du système de paiement prospectif des établissements hospitaliers ambulatoires pour l'année civile 2025," cms.govLes centres qui modernisent leurs salles d'imagerie et accréditent des équipes multidisciplinaires captent déjà de nouveaux flux d'orientations et sécurisent des contrats commerciaux premium. Le volume d'actes cardiovasculaires devrait soutenir un TCAC de 9,65 % jusqu'en 2030, offrant aux précurseurs un avantage défendable en matière de mix de payeurs. Les grands systèmes de santé convertissent les services ambulatoires hospitaliers sous-utilisés en centres de chirurgie ambulatoire hybrides dédiés afin de respecter la règle de sortie sous 24 heures tout en captant des volumes de cas plus élevés.

La déréglementation du certificat de besoin permettant des constructions rapides

Les abrogations législatives en Géorgie, en Floride et en Virginie-Occidentale abaissent les barrières à l'entrée pour les nouveaux développements. La loi HB 1339 de Géorgie, en vigueur depuis juillet 2024, exempte de nombreux nouveaux centres de l'ancien processus de certificat de besoin, entraînant un portefeuille de plus de 30 dossiers déposés dans la seule agglomération d'Atlanta. Les opérateurs disposant d'outils analytiques sophistiqués de sélection de sites sécurisent des baux à proximité des corridors de croissance démographique avant leurs concurrents et exploitent les partenariats avec les médecins locaux pour accélérer l'accréditation auprès des payeurs. Le rythme des dépôts laisse présager une probable hausse de l'offre susceptible de comprimer les taux d'occupation à moyen terme, mais devrait élargir l'accès des patients dans les banlieues historiquement mal desservies.

Les plans de santé à franchise élevée et la transparence des prix orientent les patients vers les centres de chirurgie ambulatoire à faible coût

À travers les États-Unis, le tarif commercial moyen des centres de chirurgie ambulatoire s'établit à 162 % du tarif Medicare, contre 234 % pour les services hospitaliers ambulatoires, générant des économies substantielles pour les patients sensibles aux coûts.[2]RAND Corporation, "Étude nationale sur la transparence des prix commerciaux," rand.orgL'affichage obligatoire des prix hospitaliers et les outils de transparence sponsorisés par les employeurs rendent les différentiels de prix visibles au niveau du consommateur. Les centres qui regroupent les actes en forfaits tout compris et commercialisent des factures prévisibles remportent des contrats directs avec les employeurs, détournant les volumes de soins électifs des circuits hospitaliers traditionnels.

Les solutions de flux de travail basées sur l'IA améliorent le débit en ophtalmologie et en orthopédie

La planification assistée par l'IA a réduit les annulations de cas de 27 % et amélioré les démarrages à l'heure de 34 % dans une étude menée en 2024 sur un réseau multi-États.[3]Agence pour la recherche et la qualité des soins de santé, "L'intelligence artificielle dans les centres de chirurgie ambulatoire," ahrq.govDans les salles d'ophtalmologie, le scoring diagnostique assisté par ordinateur réduit les temps d'évaluation préopératoire de 41 %, permettant aux centres de chirurgie de la cataracte d'ajouter deux à trois cas supplémentaires par salle chaque jour. Un débit plus élevé non seulement améliore les marges, mais augmente également la satisfaction des chirurgiens, ce qui renforce à son tour la fidélité des médecins prescripteurs.

Analyse de l'Impact des Freins sur le Marché des Centres de Chirurgie Ambulatoire*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries d'infirmières péri-opératoires et de CRNA | -1.4% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Écart de remboursement par rapport aux services hospitaliers ambulatoires sur les cas complexes | -1.2% | États-Unis | Moyen terme (2 à 4 ans) |

| Coûts d'installation initiaux élevés | -1.0% | Mondial | Long terme (≥ 4 ans) |

| Pénurie de professionnels de santé qualifiés | -0.9% | Marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries d'infirmières péri-opératoires et d'anesthésistes limitent les taux d'utilisation des salles d'opération

L'offre d'infirmières anesthésistes certifiées enregistrées reste inférieure à la demande, en particulier dans les marchés ruraux où elles sont souvent les seuls prestataires d'anesthésie. La hausse de l'inflation salariale et l'épuisement professionnel ont aggravé les difficultés de recrutement, contraignant certains centres à plafonner les plages horaires même lorsque la demande existe. Les opérateurs réagissent en accélérant les programmes de résidence et en proposant des accords d'aide à la formation liés à des contrats d'emploi pluriannuels. Les centres offrant des horaires flexibles et des plans de carrière clinique maintiennent leur taux de rotation à un faible niveau, soutenant ainsi les taux d'utilisation.

Les écarts de remboursement par rapport aux services hospitaliers ambulatoires érodent les marges dans les cas cardiaques et rachidiens

Bien que les CMS aient accordé aux centres de chirurgie ambulatoire une augmentation de paiement de 2,9 % pour 2025, le différentiel de site de service sur les codes de haute acuité persiste. Les procédures cardiaques et rachidiennes à forte intensité capitalistique peuvent encore générer des marges plus faibles dans les centres de chirurgie ambulatoire que dans les services hospitaliers ambulatoires, poussant les centres indépendants à réévaluer leur mix de cas. Beaucoup concluent des coentreprises avec des systèmes de santé qui apportent des capitaux en équipements et proposent des tarifs commerciaux plus élevés, contribuant ainsi à maintenir la viabilité financière sans sacrifier l'agilité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Centres de Chirurgie Ambulatoire

Par type de centre :

la spécialisation reste dominante tandis que la diversification prend de la vitesseLes centres à spécialité unique ont généré 61,78 % des revenus de 2025, portés par des lignes de services cliniquement efficaces en orthopédie, ophtalmologie et gestion de la douleur. Les opérateurs de sites à spécialité unique ont rapporté des temps moyens de rotation entre patients inférieurs à 14 minutes, un facteur clé de fidélisation des médecins. Les modèles de dotation en personnel ciblés, la réutilisation des équipements et les formulaires d'implants harmonisés ont historiquement porté les marges d'EBITDA vers les 30 % supérieurs.

Les centres multidisciplinaires, bien que plus petits aujourd'hui, devraient surpasser leurs homologues à discipline unique avec une croissance annuelle de 8,09 % jusqu'en 2031. Les mix de cas diversifiés amortissent la volatilité des remboursements et augmentent la densité de planification tout au long de la semaine. Les grands systèmes intègrent l'endoscopie, l'ORL et la santé féminine dans les pôles orthopédiques existants, améliorant le rendement sur les coûts fixes. Cette évolution devrait faire progresser la part multidisciplinaire du marché des centres de chirurgie ambulatoire de plusieurs points au cours des cinq prochaines années.

Par modalité :

l'empreinte des centres autonomes est en tête mais la croissance des centres rattachés aux hôpitaux s'accélèreLes établissements autonomes représentaient 66,10 % des revenus de 2025. Leur indépendance vis-à-vis des campus hospitaliers permet une sélection flexible des sites à proximité des banlieues à revenus élevés et des clusters d'employeurs, un avantage d'accès distinct. Beaucoup fonctionnent également en horaires étendus, captant les cas en dehors des heures de travail que les hôpitaux ont du mal à planifier.

Les centres de chirurgie ambulatoire rattachés à un hôpital représentaient 33,90 % des revenus mais devraient croître à un TCAC de 8,76 %. Les systèmes de santé convertissent des salles de procédures sous-utilisées en sites ambulatoires conformes pour défendre leurs bases d'orientation et sécuriser les volumes d'imagerie et d'hospitalisation en aval. Les premières données indiquent que l'alignement avec les dossiers médicaux électroniques hospitaliers raccourcit les cycles d'orientation, générant une croissance incrémentale. Cette évolution devrait progressivement augmenter la part affiliée aux hôpitaux dans la taille du marché des centres de chirurgie ambulatoire, notamment pour les programmes de chirurgie rachidienne et cardiaque structurelle qui nécessitent une infrastructure d'imagerie coûteuse.

Par propriété :

le contrôle des médecins se maintient mais la consolidation des entreprises s'intensifieLes médecins propriétaires représentaient 59,35 % des revenus en 2025, témoignant de la préférence des chirurgiens pour l'autonomie clinique. Les distributions moyennes par associé sont restées attractives même après l'ajustement du taux Medicare de 2,9 %, maintenant l'indépendance de nombreuses structures mono-site. Cependant, les plateformes d'entreprise et de capital-investissement, bénéficiant d'un effet de levier de rachat de 7 fois l'EBITDA, progressent à un TCAC de 9,74 %. La taille débloque le pouvoir de négociation avec les payeurs, les remises sur la chaîne d'approvisionnement et les services partagés de gestion du cycle de revenus. Par conséquent, la part des entreprises dans le marché des centres de chirurgie ambulatoire devrait progresser malgré la propriété médicale ancrée.

Les structures de coentreprise offrent une voie intermédiaire, combinant la gouvernance des chirurgiens avec les capitaux hospitaliers. Le portefeuille USPI de Tenet Healthcare a atteint 438 centres en 2021 et vise 575 à 600 d'ici 2025, la direction projetant que les centres de chirurgie ambulatoire contribueront à environ la moitié de l'EBITDA ajusté. Des transactions similaires sont en hausse dans les niches cardiovasculaire et gastro-entérologique où les coûts des dispositifs sont élevés.

Par services :

le cœur chirurgical domine tandis que les services de diagnostic prennent de l'élanLes procédures chirurgicales ont représenté 76,65 % des revenus de 2025, reflétant le fait que le remplacement articulaire orthopédique, l'extraction de cataracte et les injections antalgiques restent les principaux facteurs de volume. La taille du marché des centres de chirurgie ambulatoire pour la chirurgie devrait augmenter régulièrement, portée par l'élargissement des approbations de codes CPT.

L'imagerie diagnostique et les tests auxiliaires, représentant 23,35 % des revenus, sont positionnés pour une croissance annuelle de 9,18 %. Les centres qui ajoutent une IRM ou un scanner sur site gagnent en contrôle de la planification et conservent les revenus en aval. La parité de télémédecine des CMS et les codes de formation des aidants, en vigueur en 2025, soutiennent en outre les flux de revenus non procéduraux, renforçant les stratégies de diversification.

Par spécialité :

l'orthopédie est en tête tandis que le cardiovasculaire est en forte progressionL'orthopédie représentait 29,78 % des revenus de 2025 et reste la spécialité pivot. La tarification prévisible des implants, la familiarité avec les paiements groupés et la technologie d'assistance robotique pour les arthroplasties du genou maintiennent des volumes élevés. Le marché des centres de chirurgie ambulatoire maintient l'orthopédie comme son pilier le plus important même si le remboursement musculo-squelettique se resserre.

Les procédures cardiovasculaires, nouvellement libérées par les mises à jour du site de service des CMS, évolueront à un TCAC de 9,18 %. Les précurseurs investissent dans des salles de cathétérisme hybrides et des compétences infirmières qualifiées en ICP. La complexité accrue des cas augmente le revenu moyen par procédure, positionnant la cardiologie comme un accélérateur clé des bénéfices jusqu'en 2031.

Analyse géographique

Marché des Centres de Chirurgie Ambulatoire en Amérique du Nord

L'Amérique du Nord a capté 36,10 % des revenus de 2025, consolidant sa position de leader. La suppression continue des certificats de besoin et les mises à jour régulières des paiements du CMS encouragent l'expansion régionale. Les programmes de chirurgie rachidienne assistée par robot, soutenus notamment par un don d'un million USD au Centre des sciences de la santé QEII de Halifax en janvier 2024, illustrent l'orientation de la région vers des cas à haute acuité riches en technologie. Ces investissements devraient accroître l'acuité régionale des cas et soutenir un pouvoir de fixation des prix modeste malgré la vigilance des payeurs.

Marché des Centres de Chirurgie Ambulatoire en Europe

L'Europe présente un schéma d'adoption plus hétérogène. Le Royaume-Uni, l'Allemagne et la France sont en tête du développement, chacun s'appuyant sur des cadres de partenariat public-privé qui équilibrent les impératifs d'accès et l'efficacité du secteur privé. Des indicateurs stricts de qualité postopératoire et des parcours de soins intégrés soutiennent la conversion régulière du potentiel de chirurgie en hôpital de jour en volumes ambulatoires.

Marché des Centres de Chirurgie Ambulatoire en Asie-Pacifique

L'Asie enregistre l'expansion la plus rapide, avec un CAGR projeté de 9,95 % jusqu'en 2031. La demande croissante de la classe moyenne, le développement de l'assurance santé privée et les incitations publiques en faveur du développement des infrastructures stimulent la construction en Chine et en Inde. Les opérateurs multinationaux lancent à titre expérimental des centres de chirurgie ambulatoire en coentreprise au sein d'hôpitaux tertiaires afin de limiter le risque réglementaire tout en captant la demande des patients payant de leur poche. À mesure que la migration des actes chirurgicaux s'installe, la contribution asiatique à la part de marché mondiale des centres de chirurgie ambulatoire est appelée à augmenter sensiblement.

Paysage concurrentiel

Le secteur reste modérément concentré. Les cinq premiers groupes multi-établissements détiennent ensemble une part de revenus plus élevée, laissant une marge suffisante pour les indépendants. La division USPI de Tenet Healthcare vise jusqu'à 600 centres d'ici 2025, en s'appuyant sur des alliances avec les systèmes de santé pour sécuriser l'alignement des médecins.

Les fabricants de dispositifs traditionnellement centrés sur les hôpitaux se réorientent pour soutenir la croissance des centres de chirurgie ambulatoire. En juin 2024, Zimmer Biomet a lancé des modules de formation sur mesure en matière de remplacement articulaire avec Becker's ASC, positionnant les implants aux côtés du conseil en flux de travail. Les fournisseurs de technologies médicales qui proposent des modèles de financement des stocks et d'implant en tant que service obtiennent le statut de fournisseur préféré auprès des administrateurs soucieux des coûts.

Des perturbateurs basés sur la technologie émergent. Les plateformes de gestion du cycle de revenus hébergées dans le nuage et les éditeurs de logiciels de planification assistés par l'IA en mode service réduisent les charges administratives pour les médecins mono-site. Les précurseurs rapportent des taux de refus inférieurs à 2 % et des gains de productivité du personnel supérieurs à 20 %. Ces efficacités aident les opérateurs de plus petite taille à rester indépendants dans la consolidation du marché des centres de chirurgie ambulatoire.

Acteurs du secteur des centres de chirurgie ambulatoire

AMSURG

Tenet Healthcare

HCA Healthcare

Surgical Care Affiliates

Cerner Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Centres de Chirurgie Ambulatoire

- AMSURG

- United Surgical Partners International

- HCA Healthcare

- Surgery Partners

- Surgical Care Affiliates (Optum)

- Envision Healthcare

- SurgCenter Development

- Regent Surgical Health

- PE GI Solutions

- NueHealth / ValueHealth

- NorthStar Healthcare

- TriasMD

- Vision Integrated Partners

- Nobilis Health

- Covenant Physician Partners

- Mednax Services

- TeamHealth

- SCA Health International

- St. George Surgical Center

- Muve Health (ValueHealth)

Lire l'Analyse des Entreprises du Marché des Centres de Chirurgie Ambulatoire

Développements Récents du Secteur sur le Marché des Centres de Chirurgie Ambulatoire

- Janvier 2025 : les CMS ont annoncé que 53,4 % des bénéficiaires du régime Medicare traditionnel sont désormais dans des relations de soins responsables, avec un objectif de 100 % d'ici 2030, signalant un accent continu sur les modèles de soins fondés sur la valeur qui favorisent les centres de chirurgie ambulatoire rentables.

- Décembre 2024 : les CMS ont affiné leur processus de nomination pour l'ajout de nouvelles procédures à la liste des centres de chirurgie ambulatoire, signalant une ouverture aux propositions des parties prenantes.

- Novembre 2024 : la Géorgie a mis en œuvre la loi HB 1339, révisant le processus de certificat de besoin et introduisant de nouvelles exemptions pour les centres de chirurgie ambulatoire en vigueur depuis le 1er juillet 2024, créant des opportunités immédiates d'entrée sur le marché dans des zones auparavant restreintes.

- Août 2024 : les CMS ont approuvé des paiements séparés permettant aux petits hôpitaux de constituer des stocks de médicaments essentiels, stabilisant indirectement les chaînes d'approvisionnement des centres de chirurgie ambulatoire.

- Août 2024 : les CMS ont annoncé la mise en œuvre de valeurs révisées de l'indice salarial IPPS Medicare pour l'exercice 2025, ayant un impact sur les taux de paiement pour les centres de chirurgie ambulatoire appartenant à des hôpitaux et modifiant potentiellement la dynamique concurrentielle entre les établissements appartenant à des hôpitaux et les établissements indépendants.

Marché des Centres de Chirurgie Ambulatoire Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre étude définit le marché des centres de chirurgie ambulatoire (CCA) comme le revenu annuel total généré par les établissements autonomes, non hospitaliers, qui proposent des procédures chirurgicales, diagnostiques ou préventives le jour même. Les centres monospécialisés et multispécialisés exploités par des médecins, des hôpitaux ou des investisseurs privés dans toutes les régions sont pris en compte.

Exclusion du champ d'application : les services ambulatoires des hôpitaux, les suites de procédures en cabinet et les revenus des services informatiques des ASC.

Aperçu de la segmentation

- Par type de centre

- Centres à spécialité unique

- Centres de gastro-entérologie

- Centres d'ophtalmologie

- Centres d'orthopédie

- Centres de gestion de la douleur

- Centres de cardiologie

- Centres de chirurgie esthétique

- Autres centres à spécialité unique

- Centres multidisciplinaires

- Centres à spécialité unique

- Par modalité

- Centres de chirurgie ambulatoire rattachés à un hôpital

- Centres de chirurgie ambulatoire autonomes

- Par propriété

- Appartenant aux médecins

- Appartenant à un hôpital

- Appartenant à une entreprise / capital-investissement

- Coentreprise

- Par services

- Services chirurgicaux

- Services de diagnostic et d'imagerie

- Par spécialité

- Gastro-entérologie

- Ophtalmologie

- Orthopédie

- Gestion de la douleur / neurologie

- Cardiovasculaire

- ORL

- Urologie

- Gynécologie

- Chirurgie plastique et reconstructrice

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des administrateurs d'ASC, des responsables de remboursement et des distributeurs de dispositifs en Amérique du Nord, en Europe, en Asie-Pacifique et dans les pays du Golfe. Leurs points de vue sur l'évolution du case-mix, la pression sur les prix et les projets d'expansion nous permettent de tester les résultats secondaires et de combler les lacunes des données.

Recherche documentaire

Les analystes de Mordor Intelligence commencent par cartographier le stock mondial d'ASC agréés à partir de sources ouvertes telles que les fichiers CMS Provider of Services, Eurostat, les listes d'établissements MHLW du Japon et l'Association des centres de chirurgie ambulatoire (Ambulatory Surgery Center Association). Les volumes de procédures, les barèmes tarifaires et les cycles de remplacement sont ensuite tirés des tableaux de dépenses de l'OMS, des manuels nationaux de tarification, des revues évaluées par les pairs et des grands rapports annuels. D&B Hoovers et Dow Jones Factiva fournissent les fourchettes financières manquantes.

Les sources citées sont illustratives et non exhaustives.

Dimensionnement du marché et prévisions

Nous commençons par une approche descendante : le nombre de centres actifs multiplié par le revenu moyen par centre, reconstitué à partir de la capacité, de la répartition des payeurs et des remboursements habituels. Les résultats sont vérifiés par recoupement avec les données ascendantes échantillonnées des déclarations des chaînes et des ASP des chaînes multipliées par les sondes de volume. Les données clés comprennent les volumes de procédures, les mises à jour des remboursements, les ajouts réglementaires à la liste approuvée par l'ASC, l'inflation et les cycles de renouvellement du capital. Une régression multivariée sur ces variables, soutenue par des bandes de scénarios pour les chocs politiques, donne la courbe 2025-2030. Les écarts sont comblés par les médianes de centres comparables. C'est là que Mordor Intelligence se différencie en combinant les facteurs quantifiés avec le sentiment sur le terrain.

Cycle de validation et de mise à jour des données

Nous procédons à des analyses de variance, à un examen par les pairs et à l'approbation de la direction. Les modèles sont actualisés tous les douze mois et rouverts plus tôt lorsque des événements politiques ou des fusions-acquisitions modifient les données de base, de sorte que les clients bénéficient toujours de la vision la plus récente.

Pourquoi la ligne de base du centre de chirurgie ambulatoire de Mordor inspire la confiance

Les chiffres publiés divergent parce que les entreprises choisissent des combinaisons d'installations, des lignes de revenus et des calendriers de rafraîchissement différents.

En s'appuyant sur le nombre de centres contrôlés, sur des données économiques réelles et sur un mélange équilibré entre les approches descendante et ascendante, nous fournissons un point médian traçable pour la prise de décision.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 83,88 B (2025) | Renseignements sur le Mordor | - |

| USD 88,93 B (2025) | Conseil mondial A | Ajout des ventes de logiciels et de matériel aux recettes provenant des services |

| USD 142,86 B (2024) | Association sectorielle B | Regroupement des services ambulatoires des hôpitaux et application de ratios généraux de dépenses de santé |

La comparaison montre comment des champs plus larges ou plus étroits gonflent les totaux, alors que l'ensemble de variables disciplinées de Mordor Intelligence et la mise à jour annuelle maintiennent notre base de référence fiable, transparente et facile à auditer.

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide des procédures cardiovasculaires sur le marché des centres de chirurgie ambulatoire ?

Les interventions cardiaques de plus haute acuité ont été ajoutées à la liste des procédures couvertes des CMS pour les centres de chirurgie ambulatoire en 2025, permettant aux centres équipés de salles de cathétérisme hybrides de capter de nouveaux volumes dont la progression est estimée à un TCAC de 9,18 % jusqu'en 2031.

Comment les centres autonomes se comparent-ils financièrement aux centres de chirurgie ambulatoire rattachés à un hôpital ?

Les établissements autonomes représentaient 66,10 % des revenus de 2025 et bénéficient souvent de charges générales plus faibles, tandis que les sites rattachés aux hôpitaux devraient afficher un TCAC de 8,76 % à mesure que les systèmes réaffectent les espaces ambulatoires sous-utilisés.

Pourquoi les centres de chirurgie ambulatoire multidisciplinaires croissent-ils plus vite que les sites à spécialité unique ?

Les mix de cas diversifiés amortissent le risque de remboursement et augmentent la densité de planification, soutenant un TCAC de 8,09 % pour les centres multidisciplinaires contre une croissance plus lente pour les centres à spécialité unique.

Quels défis en matière de personnel ont le plus d'impact sur la croissance des centres de chirurgie ambulatoire ?

Les pénuries d'infirmières péri-opératoires et d'infirmières anesthésistes certifiées enregistrées réduisent l'utilisation des salles et augmentent la pression salariale, les écarts de recrutement étant estimés à réduire le TCAC global de 1,4 point de pourcentage à court terme.

Les services de diagnostic deviennent-ils une source de revenus significative pour les centres de chirurgie ambulatoire ?

Oui, les lignes de diagnostic et d'imagerie, représentant actuellement 23,35 % des revenus, devraient croître à 9,18 % par an, permettant aux centres d'offrir des soins de bout en bout et d'améliorer l'efficacité de la planification.

Dernière mise à jour de la page le: