Taille et Part du Marché des Panneaux Composites en Aluminium (ACP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

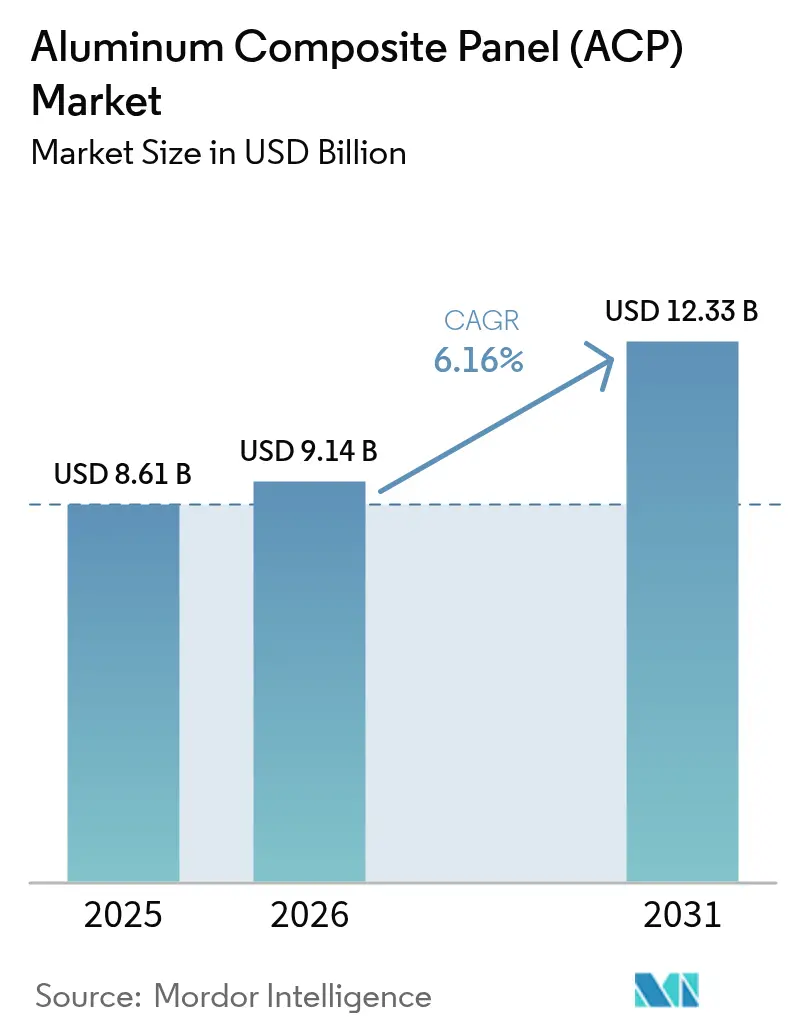

| Taille du Marché (2026) | 9.14 Milliards de dollars |

| Taille du Marché (2031) | 12.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Panneaux Composites en Aluminium (ACP) par Mordor Intelligence

La taille du Marché des Panneaux Composites en Aluminium en 2026 est estimée à 9,14 milliards USD, en croissance par rapport à la valeur de 2025 de 8,61 milliards USD avec des projections pour 2031 montrant 12,33 milliards USD, croissant à un CAGR de 6,2% sur 2026-2031. Une demande robuste pour des façades légères, le renforcement des codes mondiaux de sécurité incendie et l'expansion des pipelines de construction modulaire soutiennent cette trajectoire de croissance. La compétitivité des prix des fabricants asiatiques maintient des coûts initiaux attractifs, tandis que les variantes revêtues de PVDF prolongent les cycles de vie des façades et réduisent les dépenses de maintenance sur la durée de vie. Les impératifs de réduction de poids dans les segments ferroviaire, maritime et des véhicules commerciaux ouvrent de nouvelles voies au-delà des bâtiments. Parallèlement, la volatilité des prix de l'aluminium primaire et l'émergence de matériaux de bardage de substitution tempèrent l'expansion des marges à court terme sur le marché des panneaux composites en aluminium.

Points Clés du Rapport

- Par revêtement supérieur, les panneaux revêtus de PVDF ont capturé 65,20% de la part du marché des panneaux composites en aluminium en 2025.

- Par application, la décoration intérieure représentait 17,80% de la taille du marché des panneaux composites en aluminium en 2025, tandis que la signalétique de palissade de chantier devrait se développer à un CAGR de 6,92% jusqu'en 2031.

- Par secteur d'utilisation final, le bâtiment et la construction détenaient 53,40% des revenus en 2025, tandis que le transport devrait progresser à un CAGR de 6,32% jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 37,80% en 2025 et progresse à un CAGR de 6,65% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Panneaux Composites en Aluminium (ACP)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Adoption croissante des ACP revêtus de PVDF pour les façades longue durée | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Demande croissante de panneaux légers dans les secteurs du bâtiment et du transport | +1.5% | Cœur APAC, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des palissades de chantier à impression numérique et des applications de signalétique | +1.2% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Renforcement des codes mondiaux de sécurité incendie stimulant l'adoption des ACP A2 à âme minérale | +1.0% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| La fabrication hors site de façades modulaires accélère la demande de panellisation des ACP | +0.8% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des ACP Revêtus de PVDF pour les Façades Longue Durée

La technologie PVDF représente 65,89% de la part des revêtements et progresse à un CAGR de 6,70%, car sa couche fluoropolymère offre une résistance aux ultraviolets, une rétention des couleurs et une durée de service de 20 à 25 ans[1]PRANCE Building Material, "Fiche de Données de Performance du Revêtement PVDF," prancebuilding.com. Les propriétaires considèrent la prime comme une valeur sur le cycle de vie, car le rerevêtement en milieu de vie est inutile. Les formulations PVDF présentent également une émission limitée de fumées toxiques sous charge de feu, un attribut clé pour la conformité aux codes en Amérique du Nord et en Europe. Par conséquent, les infrastructures publiques, les aéroports et les tours commerciales de catégorie A spécifient de plus en plus le PVDF comme référence de performance. Les fournisseurs capables de produire en masse des finitions PVDF uniformes obtiennent des marges plus élevées et établissent des relations de prescription durables avec les architectes.

Demande Croissante de Panneaux Légers dans les Secteurs du Bâtiment et du Transport

Les panneaux composites en aluminium réduisent la charge structurelle de 30 à 50% dans les wagons ferroviaires par rapport à l'acier conventionnel, améliorant l'efficacité opérationnelle et la capacité des passagers. Les propriétaires de bâtiments privilégient également un bardage plus léger pour faciliter les contraintes de conception parasismique et raccourcir les cycles d'installation. L'adoption s'accélère dans les bus électriques et les ferries, où chaque kilogramme économisé prolonge l'autonomie de la batterie ou la charge utile. Ces avantages de poids intersectoriels soutiennent une pénétration régulière dans le matériel roulant, les superstructures marines et les revêtements de remorques frigorifiques, consolidant les perspectives à moyen terme pour le marché des panneaux composites en aluminium.

Expansion des Palissades de Chantier à Impression Numérique et des Applications de Signalétique

Les encres UV, latex et solvant directement sur panneau permettent des graphismes vifs et résistants aux graffitis sans stratification vinyle, réduisant les délais d'exécution pour les palissades de chantier et la signalétique commerciale. Les annonceurs urbains apprécient la personnalisation sur panneau unique associée à la durabilité en extérieur. Le segment des palissades de chantier affiche ainsi le CAGR le plus rapide à 7,21%, ajoutant un volume incrémental en mètres carrés et introduisant de petits ateliers d'impression sur le marché des panneaux composites en aluminium.

Renforcement des Codes Mondiaux de Sécurité Incendie Stimulant l'Adoption des Produits A2 à Âme Minérale

Les enquêtes post-incendie dans plusieurs pays ont déclenché des interdictions sur le bardage à âme en polyéthylène pour les rénovations de grande hauteur. La révision du Code International du Bâtiment de 2024 impose des façades à combustibilité limitée pour des classes d'occupation spécifiques. La Nouvelle-Galles du Sud en Australie a imposé une interdiction sur les panneaux contenant >30% de polyéthylène en 2018[2]Fair Trading NSW, "Règlement Modificatif sur les Produits de Construction (Sécurité) 2018," fairtrading.nsw.gov.au . Les fabricants convertissent rapidement leurs lignes vers des âmes A2 à remplissage minéral pour maintenir l'accès aux prescriptions, resserrant temporairement l'offre et élevant les niveaux de prix.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Disponibilité d'alternatives de bardage à moindre coût | -1.2% | Mondial, particulièrement sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des tendances des prix de l'aluminium comprimant les marges des transformateurs | -0.9% | Mondial, avec un impact aigu dans les pôles de fabrication | Moyen terme (2-4 ans) |

| Interdictions réglementaires sur les ACP à âme PE dans les rénovations de grande hauteur | -0.6% | Amérique du Nord et UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité d'Alternatives de Bardage à Moindre Coût

Les panneaux en fibrociment, les stratifiés haute pression et les panneaux en bois d'ingénierie reproduisent de nombreux effets visuels à un coût matériel inférieur. Dans les projets résidentiels de moyenne hauteur avec des exigences incendie modestes, les entrepreneurs choisissent souvent ces substituts, obligeant les fournisseurs d'ACP à s'appuyer sur les avantages du cycle de vie et une installation plus rapide pour préserver leur part. Les constructeurs des marchés émergents, opérant avec des marges réduites, amplifient cette pression en exigeant des concessions de prix agressives.

Volatilité des Tendances des Prix de l'Aluminium Comprimant les Marges des Transformateurs

L'aluminium primaire a atteint en moyenne 2 600 USD par tonne début 2025 avec des fluctuations intra-annuelles de 120 USD liées à la politique de production chinoise et au risque géopolitique. La teneur en métal représente 60 à 70% du coût des panneaux composites, exposant les transformateurs lorsque des contrats à prix fixe se heurtent à des pics au comptant. Beaucoup ont désormais recours à des programmes de couverture rigoureux ou à des clauses d'indexation, mais la volatilité persistante comprime toujours les marges par rapport aux substituts présentant des profils d'intrants stables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Revêtement Supérieur : Le PVDF Maintient sa Suprématie Premium

Les produits revêtus de PVDF représentaient 65,20% des revenus en 2025, la plus grande part du marché des panneaux composites en aluminium. Une stabilité ultraviolette supérieure prolonge la durée de service à 25 ans, réduisant les dépenses de façade sur l'ensemble du cycle de vie. Cette durabilité attire les gratte-ciels commerciaux et les infrastructures côtières où le soleil intense, le sel et les variations de température accélèrent le vieillissement. Les réglementations de sécurité incendie consolident davantage la position du PVDF car le revêtement résiste à des températures d'ignition plus élevées tout en émettant une densité de fumée plus faible. Alors que les substrats à âme minérale deviennent la norme pour les immeubles de grande hauteur, la compatibilité du PVDF maintient une réalisation de prix premium de 20 à 30% par rapport aux concurrents polyester.

Les marges s'élargissent ainsi lorsque les projets spécifient le PVDF, récompensant les transformateurs qui investissent dans des lignes de revêtement en bobine à haute capacité et un contrôle précis de la correspondance des couleurs. Simultanément, les constructions résidentielles axées sur le budget s'appuient toujours sur des revêtements polyester, maintenant un niveau de valeur au sein du marché des panneaux composites en aluminium. Cette structure à deux niveaux permet aux entreprises de segmenter leurs offres selon les besoins de performance et le pouvoir d'achat régional, maximisant la demande totale adressable sans cannibaliser les ventes phares de PVDF.

Par Application : La Décoration Intérieure Mène Tandis que la Palissade de Chantier Surpasse

La décoration intérieure représentait 17,80% de la taille du marché des panneaux composites en aluminium en 2025 grâce aux hôtels, hôpitaux et centres commerciaux adoptant des panneaux faciles à façonner pour les halls et les murs décoratifs. Les finitions métalliques non directionnelles et les films antibactériens stimulent davantage l'adoption dans les intérieurs de soins de santé. Pendant ce temps, le segment des palissades de chantier est prévu à un CAGR de 6,92% alors que les promoteurs impriment des marques vives sur les clôtures de chantier en utilisant des encres UV directement sur panneau. Les cycles de remplacement rapides amplifient la consommation en mètres carrés malgré la faible épaisseur par panneau.

Le bardage domine toujours le volume mais cède lentement sa part à des niches spécialisées où des textures sur mesure ou des couches de support acoustique différencient les offres. Les chemins de fer spécifient des revêtements composites pour les halls de gare, tandis que le revêtement de colonnes et l'habillage de poutres dissimulent l'acier structurel sur les projets industriels. Ces sous-niches diversifient les flux de revenus et amortissent les ralentissements cycliques dans la construction neuve principale.

Par Secteur d'Utilisation Final : La Construction Reste le Cœur, le Transport Gagne en Vitesse

Le bâtiment et la construction ont conservé 53,40% de la demande de 2025, les enveloppes écoénergétiques et les façades saisissantes restant au premier plan de l'architecture moderne. Les tours élevées en zones sismiques bénéficient du faible poids du panneau, permettant des fondations plus minces et des sections structurelles plus petites. Dans le même temps, le transport progresse le plus rapidement à un CAGR de 6,32% alors que les métros, les trains interurbains et les bus électriques substituent les métaux plus lourds par des composites pour économiser du carburant ou prolonger l'autonomie des batteries.

Les aménagements intérieurs de cabines marines, les parois latérales de camions et les revêtements de remorques frigorifiques représentent des voies de croissance supplémentaires. L'aérospatiale et les boîtiers industriels spécialisés ajoutent un tonnage incrémental là où le contrôle de la température ou la conformité aux salles blanches est critique. Collectivement, ces évolutions élargissent le marché des panneaux composites en aluminium au-delà de son bastion historique des façades.

Analyse Géographique

L'Asie-Pacifique a dirigé le marché des panneaux composites en aluminium avec une part de 37,80% en 2025 et progresse à un CAGR de 6,65% jusqu'en 2031. La Chine accueille plus de 4 127 fabricants offrant plus de 41 000 variantes de produits à des prix compris entre 7 et 20 USD par m², permettant des économies d'échelle qui soutiennent à la fois les mégaprojets nationaux et l'approvisionnement à l'exportation. La demande indienne progresse parallèlement à son secteur des extrusions d'aluminium de 11,28 milliards USD, en expansion de 7,6% annuellement alors que le gouvernement stimule le logement abordable et les déploiements de métros. L'urbanisation en Asie du Sud-Est apporte un soutien supplémentaire, et la base de coûts compétitive de la région la positionne comme le fixateur de prix mondial pour le marché des panneaux composites en aluminium.

L'Amérique du Nord se classe deuxième, définie par des codes de sécurité incendie stricts qui récompensent les fournisseurs certifiés selon les assemblages ASTM E-84 et NFPA 285. La révision du Code International du Bâtiment de 2024 renforce l'adoption des âmes minérales et maintient des primes de marge pour les produits conformes. Les chaînes d'hôtels modulaires telles que le Hilton Garden Inn à San Jose illustrent comment les sections d'ACP panellisées accélèrent les délais d'aménagement tout en respectant les limites de propagation des flammes de classe A. Les laminoirs régionaux, notamment le fondeur américain élargi de Century Aluminum, compensent partiellement la dépendance aux importations et atténuent l'incertitude tarifaire.

L'Europe suit avec une perspective de durabilité, mettant en avant la fusion décarbonée et la recyclabilité en fin de vie. Novelis a porté la teneur en matériaux recyclés de 33% à 63% dans son portefeuille d'aluminium, renforçant les références circulaires de l'alliage et soutenant les architectes qui s'efforcent d'obtenir des certifications de bâtiment vert. Les réformes post-incendie de Grenfell en cours accélèrent les mandats d'âmes minérales, incitant à des mises à niveau rapides des lignes parmi les transformateurs européens. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique sont en retard en volume mais affichent une croissance supérieure à la tendance là où le développement des infrastructures croise des normes de sécurité croissantes. Le pipeline hôtelier des Émirats arabes unis, par exemple, exploite des chambres modulaires bardées d'ACP pour réduire les délais de livraison des projets de plusieurs mois. Néanmoins, l'expertise limitée des installateurs et les coûts en capital élevés ralentissent une pénétration plus large, maintenant ces régions dans un stade de développement du marché des panneaux composites en aluminium.

Paysage Concurrentiel

Le marché des panneaux composites en aluminium est modérément fragmenté : les usines chinoises à grand volume coexistent avec des acteurs occidentaux spécialisés axés sur des niches réglementées. Les principaux producteurs chinois exploitent les avantages de main-d'œuvre et d'échelle, commercialisant des panneaux revêtus de polyester à une capacité de plusieurs dizaines de millions de mètres carrés auprès de clients sensibles aux prix. À l'inverse, les acteurs établis en Amérique du Nord et en Europe privilégient l'innovation des âmes minérales, les mises à niveau des lignes PVDF et la certification du berceau au berceau pour sécuriser des contrats institutionnels premium.

L'investissement technologique est le principal champ de bataille. Le panneau non combustible ALUCOBOND A2 de 3A Composites et la feuille ultra-mince HYLITE à âme en polypropylène de 1,2 mm illustrent comment la chimie propriétaire élève les barrières à l'entrée. Les surfaces prêtes pour l'impression numérique et les revêtements transparents antimicrobiens forment des couches de différenciation auxiliaires, permettant aux fournisseurs de vendre des variantes à valeur ajoutée. Les fluctuations des prix de l'aluminium injectent un risque sur les bénéfices, de sorte que les entreprises leaders intègrent des couvertures sur les métaux ou adoptent des clauses contractuelles indexées pour préserver les marges brutes pendant les cycles volatils.

Leaders du Secteur des Panneaux Composites en Aluminium (ACP)

3A Composites GmbH

Alubond USA

Alucoil (Grupo Aliberico)

Arconic Inc.

Mitsubishi Chemical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Viva, un fabricant de premier plan de panneaux composites en aluminium (ACP), a lancé la première installation de production d'âme ignifuge A2 du pays. Cette installation avancée établit de nouvelles normes en matière de sécurité incendie, d'innovation et de conformité internationale au sein du secteur des ACP.

- Octobre 2024 : Le Bureau des Normes Indiennes (BIS) a prolongé la date limite de certification obligatoire en vertu de la norme IS 17682 : 2021 pour les Panneaux Composites en Aluminium (ACP) au 22 mars 2025. Cette norme spécifie les exigences pour les ACP plats utilisés dans des applications extérieures telles que les façades, les murs-rideaux et les auvents, ainsi que les utilisations intérieures telles que les cloisons et les plafonds. Elle inclut également les ACP ignifuges et diverses applications de propriétés.

Portée du Rapport sur le Marché Mondial des Panneaux Composites en Aluminium (ACP)

Un panneau composite en aluminium (ACP) est un panneau plat fabriqué à partir de deux feuilles d'alliage d'aluminium liées à une âme non aluminium pour former un composite. Il est utilisé comme matériau de bardage ou de façade dans les bâtiments, l'isolation et la signalétique. Le marché des panneaux composites en aluminium (ACP) est segmenté par revêtement supérieur, application, secteur d'utilisation final et géographie. Par revêtement supérieur, le marché est segmenté en PE, PVDF et autres revêtements supérieurs. Par application, le marché est segmenté en décoration intérieure, palissade de chantier, isolation, bardage, wagons ferroviaires, revêtement de colonnes et habillage de poutres, et autres applications. Par secteur d'utilisation final, le marché est segmenté par bâtiment et construction, transport et autres secteurs d'utilisation final. Le rapport couvre également les tailles de marché et les prévisions pour le marché des panneaux composites en aluminium (ACP) dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (millions USD).

| PE (Polyester) |

| PVDF (Fluorure de Polyvinylidène) |

| Autres Revêtements |

| Décoration Intérieure |

| Palissade de Chantier |

| Isolation |

| Bardage |

| Wagon Ferroviaire |

| Revêtement de Colonnes et Habillage de Poutres |

| Autres Applications |

| Bâtiment et Construction |

| Transport (Ferroviaire, Bus, Remorque, Maritime) |

| Autres Secteurs d'Utilisation Final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Revêtement Supérieur | PE (Polyester) | |

| PVDF (Fluorure de Polyvinylidène) | ||

| Autres Revêtements | ||

| Par Application | Décoration Intérieure | |

| Palissade de Chantier | ||

| Isolation | ||

| Bardage | ||

| Wagon Ferroviaire | ||

| Revêtement de Colonnes et Habillage de Poutres | ||

| Autres Applications | ||

| Par Secteur d'Utilisation Final | Bâtiment et Construction | |

| Transport (Ferroviaire, Bus, Remorque, Maritime) | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Panneaux Composites en Aluminium (ACP) ?

La taille du marché des panneaux composites en aluminium est de 9,14 milliards USD en 2026.

À quelle vitesse le marché des panneaux composites en aluminium devrait-il croître ?

Le marché devrait se développer à un CAGR de 6,16% de 2026 à 2031.

Quelle région mène la demande mondiale de panneaux composites en aluminium ?

L'Asie-Pacifique détient la plus grande part à 37,80% en 2025 et est également la région à la croissance la plus rapide.

Pourquoi les panneaux revêtus de PVDF sont-ils préférés pour les façades haut de gamme ?

Les revêtements PVDF offrent une stabilité des couleurs de 20 à 25 ans, une résistance supérieure aux UV et des performances améliorées en matière de sécurité incendie, offrant des coûts de cycle de vie inférieurs.

Dernière mise à jour de la page le: