Taille et part du marché des panneaux structurels isolants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 623.16 Millions de dollars américains |

| Taille du Marché (2031) | 842.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

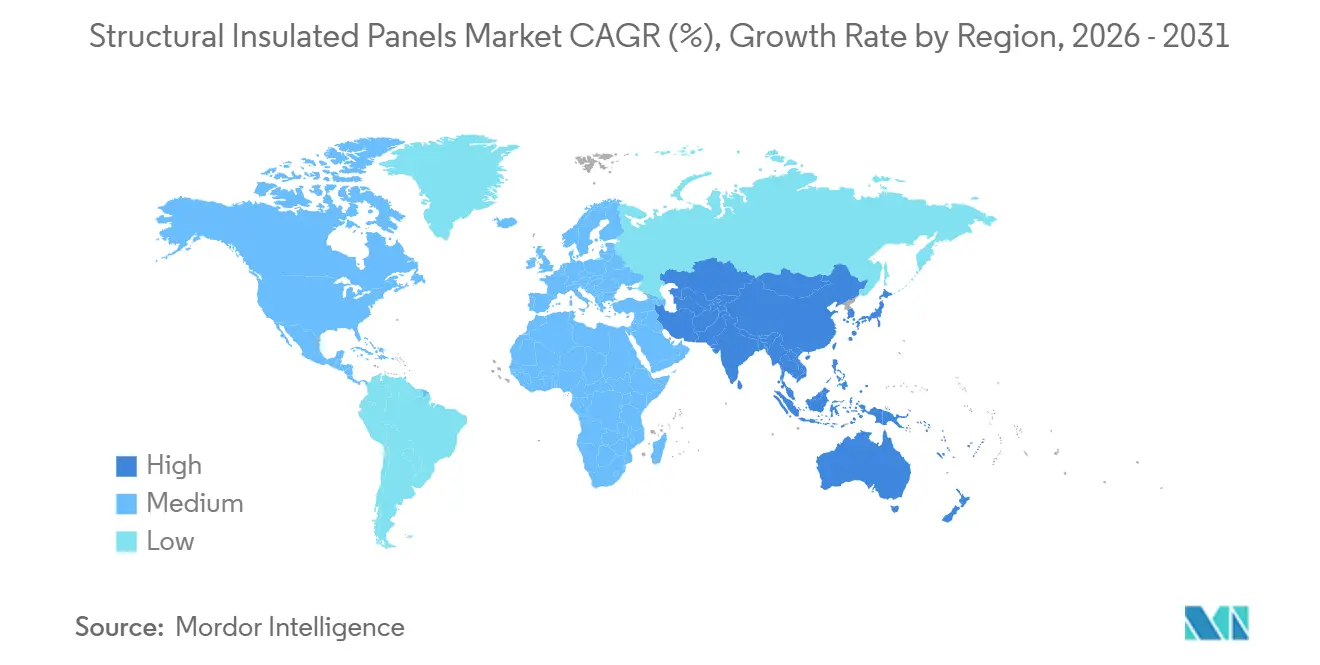

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

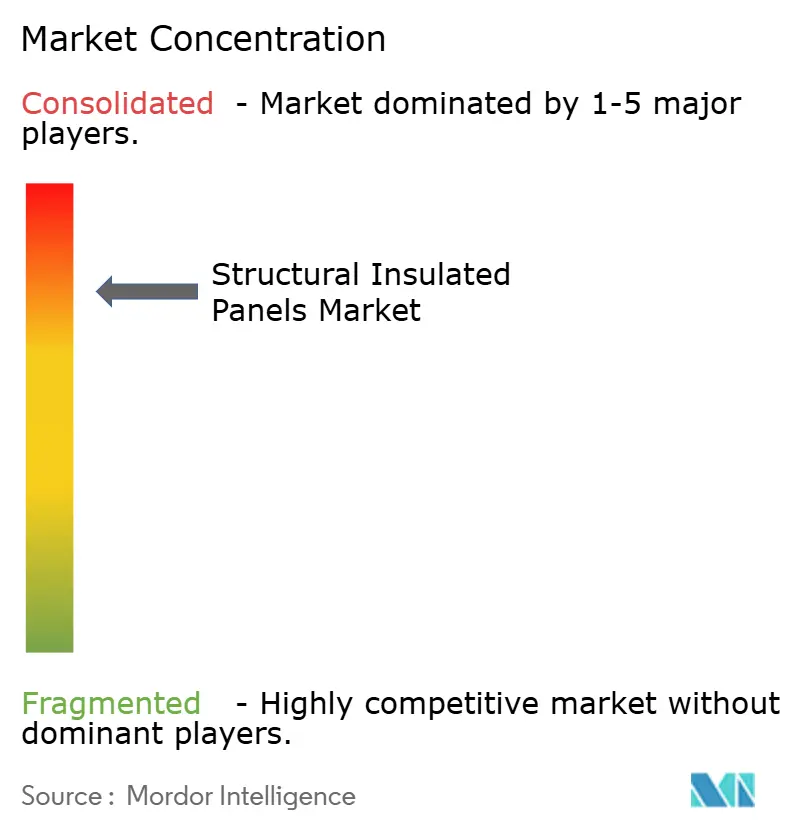

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux structurels isolants par Mordor Intelligence

La taille du marché des panneaux structurels isolants est estimée à 623,16 millions USD en 2026 et devrait atteindre 842,62 millions USD d'ici 2031, à un CAGR de 6,22 % au cours de la période de prévision (2026-2031). La croissance est portée par la convergence de réglementations plus strictes en matière d'efficacité énergétique, l'accélération de la construction hors site et la pression croissante pour réduire le carbone opérationnel. Les surcoûts qui limitaient autrefois l'adoption sont désormais compensés par des délais de construction plus courts, une moindre exposition à la main-d'œuvre et des réductions mesurables des charges de chauffage ou de climatisation. La tension sur l'approvisionnement en bois d'œuvre en Amérique du Nord, l'expansion des chaînes du froid en Asie-Pacifique et les mandats de logements abordables dans plusieurs régions continuent de réorienter les capitaux vers des systèmes d'enveloppe à haute valeur R. Les stratégies concurrentielles évoluent, les fournisseurs de mousse, d'acier et de laine de verre s'intégrant en aval dans la fabrication de panneaux, tandis que les acteurs traditionnels du bois d'œuvre se diversifient dans les parements ininflammables. Ensemble, ces forces renforcent une trajectoire ascendante régulière pour le marché des panneaux structurels isolants, même dans un contexte de volatilité des prix des matières premières.

Principaux enseignements du rapport

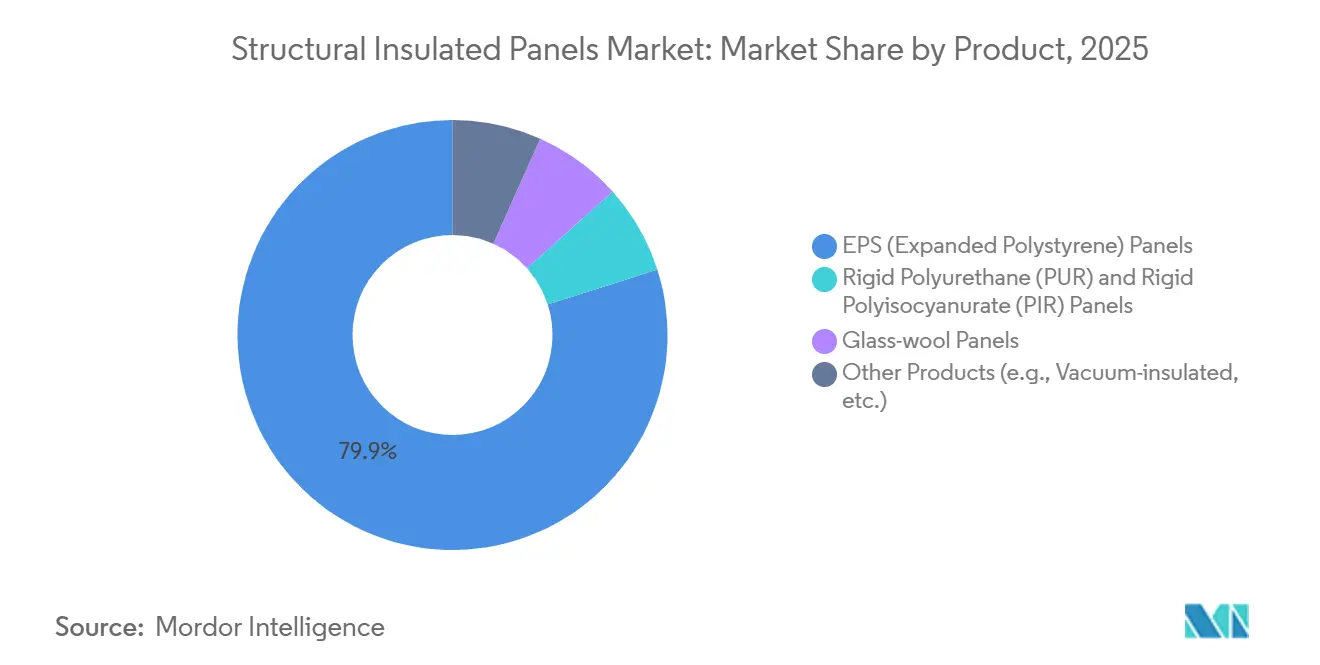

- Par produit, le polystyrène expansé a capturé 79,94 % de la part du marché des panneaux structurels isolants en 2025 et devrait progresser à un CAGR de 6,36 % jusqu'en 2031.

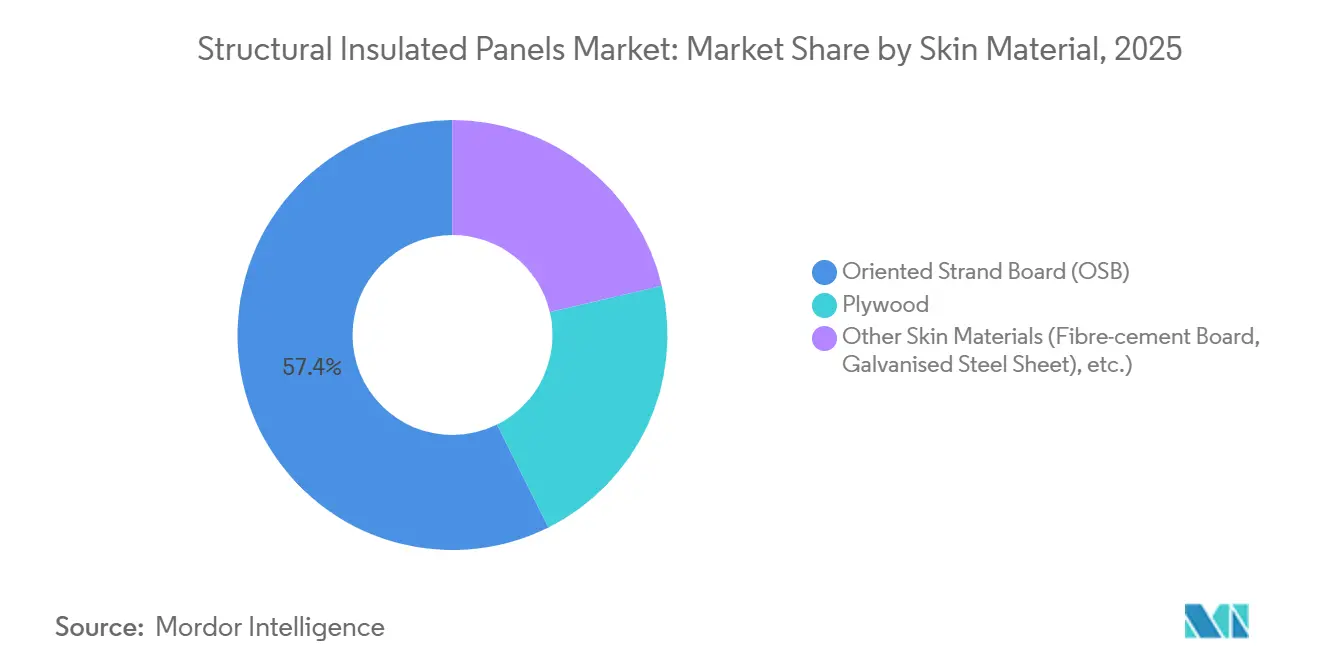

- Par matériau de parement, le panneau de lamelles orientées détenait 57,36 % de la part de revenus en 2025, tandis que les autres matériaux de parement devraient progresser à un CAGR de 7,19 % jusqu'en 2031.

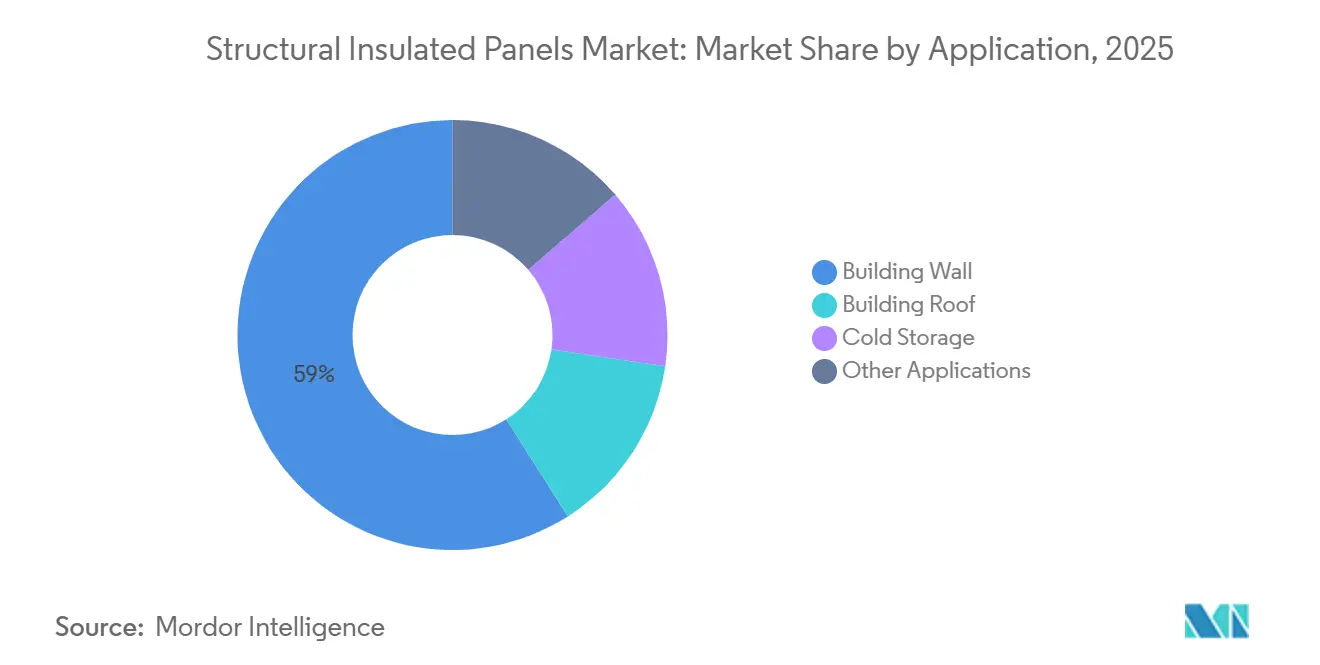

- Par application, les systèmes de murs de bâtiment représentaient 59,02 % de la taille du marché des panneaux structurels isolants en 2025 et progressent à un CAGR de 6,75 % jusqu'en 2031.

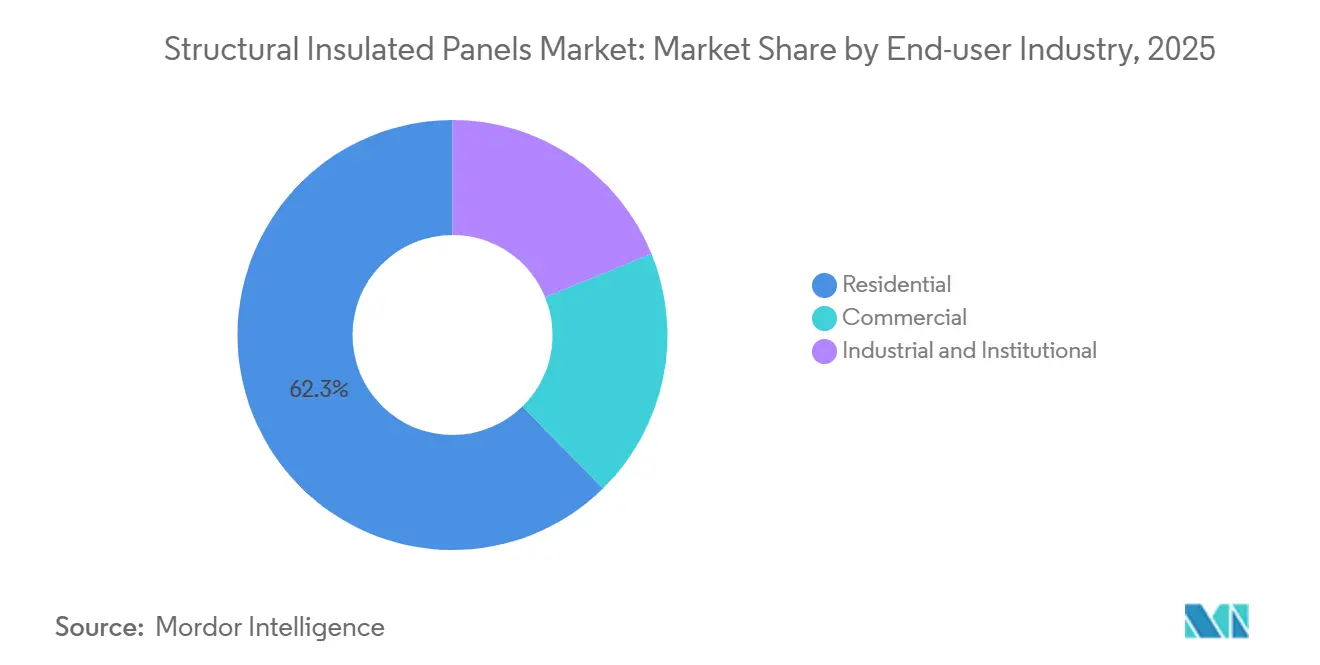

- Par secteur d'utilisation final, le segment résidentiel contrôlait 62,35 % des revenus de 2025 et est en passe d'afficher le CAGR le plus rapide de 7,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 37,27 % de la part du marché des panneaux structurels isolants en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 7,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des panneaux structurels isolants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur l'efficacité énergétique accélérant l'adoption | +1.4% | Mondial, avec une application concentrée dans l'UE et certains États américains | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure mondiale de la chaîne du froid | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Hausse du logement abordable et de la rénovation résidentielle | +1.6% | Amérique du Nord et Asie-Pacifique, émergence en Amérique du Sud | Court terme (≤ 2 ans) |

| Préférence croissante pour la construction rapide hors site | +1.3% | Mondial, gains précoces en Amérique du Nord et en Europe du Nord | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone pour les panneaux structurels isolants à base de bois | +0.7% | UE, Californie, Colombie-Britannique et certaines zones pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur l'efficacité énergétique accélérant l'adoption

De nombreuses juridictions resserrent les limites de transmittance thermique, poussant les constructeurs vers des enveloppes à haute valeur R. La révision 2024 de la directive européenne sur la performance énergétique des bâtiments supprime progressivement le chauffage aux combustibles fossiles dans les nouvelles habitations d'ici 2028, imposant de fait des murs extérieurs super-isolés. Le Département de l'énergie des États-Unis a relevé de 20 % les exigences d'isolation des murs pour les zones climatiques 4 à 7 en 2025, poussant l'ossature bois conventionnelle à ses limites pratiques. Le titre 24 mis à jour de la Californie accorde des crédits de conformité pour les panneaux préfabriqués en usine testés en dessous de 1,5 ACH à 50 Pa, un seuil régulièrement atteint par les panneaux structurels isolants mais rarement par les murs construits sur site. Collectivement, ces règles récompensent l'investissement thermique initial, synchronisent les incitations des constructeurs avec les coûts énergétiques des occupants et donnent de l'élan au marché des panneaux structurels isolants.

Expansion de l'infrastructure mondiale de la chaîne du froid

La distribution pharmaceutique et la logistique des denrées périssables continuent d'ajouter des espaces à température contrôlée à un rythme à deux chiffres. L'Association internationale du transport aérien a enregistré une hausse de 11 % d'une année sur l'autre de la capacité de la chaîne du froid en 2025, l'Asie-Pacifique captant 43 % des nouvelles surfaces. Des épiciers hyperscale tels que Walmart ont adopté des enveloppes en panneaux isolants pour 14 nouveaux établissements en 2025, citant une réduction de 22 % de la charge de réfrigération par rapport aux murs en maçonnerie et en mousse projetée. Les dépenses énergétiques représentant jusqu'à 40 % des coûts d'exploitation des entrepôts, le retour sur investissement des panneaux plus performants est rapide, soutenant une tarification premium pour les noyaux sous vide isolés sur le marché des panneaux structurels isolants.

Hausse du logement abordable et de la rénovation résidentielle

Les gouvernements considèrent désormais la fabrication hors site comme un levier pour combler les déficits de logements. En 2025, le Département du logement et du développement urbain des États-Unis a lancé un programme de subventions de 1,2 milliard USD privilégiant la construction panélisée qui livre des logements dans les 12 mois suivant l'acquisition du terrain[1]Département du logement et du développement urbain des États-Unis, "Innovation in Affordable Housing Grants," hud.gov . Le programme Pradhan Mantri Awas Yojana de l'Inde a alloué 480 milliards INR (5,8 milliards USD) aux logements urbains, plusieurs États pilotant des panneaux isolants pour les objectifs d'achèvement de 2026. La rénovation stimule également la demande ; les projets d'efficacité énergétique ont atteint 18 % des dépenses de rénovation aux États-Unis en 2025, contre 12 % cinq ans plus tôt. Le canal résidentiel sous-tend donc à la fois le volume de base et la croissance la plus forte sur le marché des panneaux structurels isolants.

Préférence croissante pour la construction rapide hors site

La pénurie persistante de main-d'œuvre pousse les entrepreneurs vers des méthodes de construction industrialisées. Soixante-dix-huit pour cent des entrepreneurs généraux américains ont classé la disponibilité de la main-d'œuvre comme leur principale préoccupation en 2025. Le Conseil de direction de la construction du Royaume-Uni vise 25 % de valeur hors site d'ici 2030, citant explicitement les panneaux structurels isolants comme une technologie clé. Lorsque l'érection de l'enveloppe passe de plusieurs semaines à quelques jours, les promoteurs peuvent réduire les coûts de portage et bloquer des taux plus bas sur les prêts à la construction, renforçant la demande sur le marché des panneaux structurels isolants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux plus élevés par rapport à l'ossature conventionnelle | -1.2% | Mondial, aigu sur les marchés résidentiels sensibles aux coûts | Court terme (≤ 2 ans) |

| Menace de substitution par des systèmes de murs préfabriqués avancés | -0.8% | Amérique du Nord et UE, pénétration limitée en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en panneaux de lamelles orientées (infestation de coléoptères et arrêts d'usines) | -1.1% | Amérique du Nord, impact indirect sur les prix mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux plus élevés par rapport à l'ossature conventionnelle

Les panneaux structurels isolants affichent une prime de matériaux de 15 à 25 % par rapport aux murs à montants avec isolation en nattes, un obstacle pour les constructeurs travaillant avec des marges brutes serrées. Une étude de coûts de 2025 réalisée par l'Association nationale des constructeurs de maisons a évalué la dépense supplémentaire à 8 à 12 USD par pied carré de surface murale, allongeant la période de retour sur investissement à 12 à 15 ans sur les marchés dépourvus de remises des services publics. Les institutions financières qui accordent des prêts sur la base du premier coût plutôt que des économies sur le cycle de vie aggravent la charge, amplifiant la contrainte à court terme sur le marché des panneaux structurels isolants.

Menace de substitution par des systèmes de murs préfabriqués avancés

Le bois lamellé-croisé, les panneaux en acier à ossature légère et le béton cellulaire autoclavé sont désormais en concurrence directe avec les assemblages à noyau en mousse. Les modifications du Code international du bâtiment en 2024 ont porté les hauteurs autorisées en bois à 18 étages, ouvrant des opportunités en immeubles de moyenne hauteur autrefois réservées aux panneaux structurels isolants. Les panneaux en acier préfabriqués ont capté 9 % du marché américain des enveloppes commerciales en 2025, contre 5 % deux ans plus tôt, portés par les exigences d'ininflammabilité dans les centres de données et le stockage frigorifique[2]Institut américain de la construction en acier, "Rapport sur le marché des enveloppes commerciales 2025," aisc.org. Ces alternatives érodent la part dans les applications où la résistance au feu ou l'esthétique du bois apparent prime sur l'épaisseur d'isolation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le polystyrène expansé assure le leadership sur le marché de masse

Les panneaux en polystyrène expansé ont dominé avec 79,94 % de part en 2025 et devraient progresser à un CAGR de 6,36 % jusqu'en 2031. Le polystyrène expansé offre une valeur R de 3,6 à 4,2 par pouce à un coût matériau inférieur de 30 à 40 % à celui du polyuréthane, un différentiel central pour l'adoption en volume. Kingspan a noté que le polystyrène expansé représentait 62 % de ses revenus de panneaux isolants en 2025, témoignant d'une pénétration résidentielle profonde. Les évolutions des codes incendie et les contraintes d'espace soutiennent une demande de niche pour le polyuréthane et le polyisocyanurate à plus haute valeur R, mais ces formulations restent secondaires pour le logement de masse. Les noyaux en laine de verre servent les projets classés au feu et sensibles à l'acoustique, tandis que les panneaux sous vide isolés restent à faible volume unitaire, confinés aux chaînes du froid pharmaceutiques et à l'aérospatiale.

Un avantage réglementaire s'accumule également en faveur du polystyrène expansé car il repose déjà sur le pentane, un agent gonflant conforme aux exigences climatiques. En revanche, les fournisseurs de polyuréthane sont encore en train de se reconvertir pour remplacer les HFC interdits par l'Agence de protection de l'environnement des États-Unis en 2024. Cette conversion introduit une incertitude de rendement et un risque de rebuts, élargissant temporairement l'écart de coût en faveur du polystyrène expansé et consolidant davantage le leadership sur le marché des panneaux structurels isolants.

Par matériau de parement : la domination du panneau de lamelles orientées fait face aux vents favorables des matériaux ininflammables

Le panneau de lamelles orientées commandait 57,36 % de la part de segment en 2025, soutenu par son profil favorable poids/résistance et sa compatibilité avec les méthodes de fixation conventionnelles. Pourtant, le marché des panneaux structurels isolants enregistre un pivot notable vers les parements ininflammables. Les autres matériaux de parement devraient progresser à un CAGR de 7,19 % jusqu'en 2031, à mesure que les codes incendie urbains se durcissent. Tata Steel a rapporté que les panneaux à parement acier ont capté 14 % de part dans la construction commerciale indienne d'ici 2025, portés par les demandes du stockage frigorifique et du secteur pharmaceutique.

Les fluctuations d'approvisionnement du panneau de lamelles orientées favorisent également la diversification. Les pénuries de grumes dues aux coléoptères ont poussé certains fabricants vers le contreplaqué ou les stratifiés acier hybrides, chacun nécessitant une requalification selon les codes locaux mais amortissant le risque sur les matières premières. Les flux de travail de conception numérique accélèrent le changement ; les architectes spécifient désormais la résistance au feu, la résilience aux chocs et la finition de surface dans les modèles BIM, permettant aux équipes de projet d'évaluer plusieurs options de parement en amont, comprimant les fenêtres d'appel d'offres et élargissant l'acceptation des parements non traditionnels sur le marché des panneaux structurels isolants.

Par application : les systèmes de murs ancrent le volume tandis que le stockage frigorifique commande des prix premium

Les murs de bâtiment représentaient 59,02 % des expéditions de 2025 et progressent à un CAGR de 6,75 % jusqu'en 2031. Des tests indépendants réalisés par le Département de l'énergie des États-Unis en 2025 ont montré que les murs en panneaux réduisaient les charges de chauffage de l'ensemble du bâtiment jusqu'à 24 % par rapport aux montants 2×6 avec des nattes R-21. Cet avantage de performance sous-tend l'élan tant pour les nouvelles constructions que pour les rénovations, en particulier dans les climats nordiques où les factures de chauffage influencent matériellement le retour sur investissement. Les panneaux de toiture occupent la deuxième tranche la plus importante, privilégiés sur les bâtiments commerciaux à faible pente pour leur capacité à intégrer structure, contrôle de la vapeur et isolation en un seul composant.

Les projets de stockage frigorifique, bien que plus modestes en termes de mètres cubes, offrent des marges disproportionnées aux fournisseurs de panneaux. La capacité réfrigérée mondiale a atteint 730 millions de m³ en 2025, et la plupart des nouvelles constructions optent par défaut pour des enveloppes en panneaux pour gérer des tolérances de ±2 °C. Les noyaux sous vide isolés et les parements en acier inoxydable — bien au-delà des niveaux de spécification résidentielle courants — atteignent des prix premium mais remportent des appels d'offres sur la base de la stabilité de température garantie et de la conformité hygiénique. À mesure que les épiciers hyperscale et les expéditeurs de produits biologiques se développent, les exigences premium de la chaîne du froid soutiennent une niche rentable au sein du marché des panneaux structurels isolants.

Par secteur d'utilisation final : le résidentiel mène à la fois en volume et en croissance

Le résidentiel a absorbé 62,35 % de la demande de 2025 et affiche le CAGR le plus rapide de 7,02 % jusqu'en 2031. Les délais de construction médians pour les maisons panélisées aux États-Unis se sont comprimés à 4,8 mois en 2025, contre 6,2 mois pour les maisons à ossature bois. Les millennials accédant à la propriété pour la première fois et les ménages vieillissants poursuivant des rénovations d'efficacité énergétique propulsent conjointement le volume. La structure de crédit d'impôt 2026 dans le cadre de la loi américaine sur la réduction de l'inflation rembourse jusqu'à 1 200 USD pour les améliorations d'enveloppe éligibles, un seuil que les panneaux dépassent aisément.

Les segments commercial et institutionnel suivent, s'appuyant sur les panneaux pour atteindre les objectifs de délai d'occupation dans les arrangements de conception-construction. Les acheteurs industriels, des fabricants aux opérateurs de centres de données, cherchent à utiliser des enveloppes panélisées étanches à l'air pour réduire les charges CVC. Le Corps des ingénieurs de l'armée des États-Unis spécifie désormais des panneaux pour les bases opérationnelles avancées afin d'atteindre des murs R-30 en un seul assemblage, validant les performances dans des environnements extrêmes et renforçant les références sur l'ensemble du marché des panneaux structurels isolants.

Analyse géographique

L'Amérique du Nord contrôlait 37,27 % des revenus mondiaux en 2025, portée par la demande de logements aux États-Unis et au Canada. Le Canada bénéficie en outre de plafonds provinciaux de déperdition thermique favorisant les murs R-30 et une étanchéité à l'air inférieure à 2 ACH à 50 Pa. Néanmoins, la volatilité du panneau de lamelles orientées due aux coléoptères et l'attrait croissant du bois lamellé-croisé tempèrent l'expansion nord-américaine. Le Mexique reste une frontière inexploitée, où les faibles coûts énergétiques et l'abondance de main-d'œuvre qualifiée préservent la maçonnerie conventionnelle, bien que les constructions industrielles liées à la délocalisation à proximité offrent une ouverture de niche pour des enveloppes isolées à réalisation rapide.

L'Asie-Pacifique devrait progresser à un CAGR de 7,41 %, le plus rapide au monde. La construction préfabriquée en Chine est en croissance, avec des panneaux isolants apparaissant dans 18 % des mises en chantier de logements préfabriqués, notamment dans les provinces du nord qui appliquent des plafonds stricts d'énergie en saison de chauffage. Le marché indien décolle d'une base modeste mais bénéficie de programmes de logements abordables financés par l'État et d'une construction explosive de chaînes du froid liée aux exportations pharmaceutiques. Les économies d'Asie du Sud-Est — du Vietnam à l'Indonésie — déploient des panneaux dans des entrepôts à température contrôlée qui soutiennent les livraisons d'épicerie en ligne en rapide expansion. Les investissements dans la fabrication locale par des entreprises chinoises, indiennes et multinationales raccourcissent les délais de livraison et protègent le marché des panneaux structurels isolants contre les fluctuations monétaires et les coûts de fret.

La demande européenne est ancrée par l'Allemagne, le Royaume-Uni et la France. Des directives strictes sur les bâtiments à énergie quasi nulle et des prêts incitatifs de la banque KfW allemande poussent l'adoption vers des performances de niveau Maison Passive. Le Royaume-Uni cible la livraison hors site pour réduire son déficit de logements, incluant explicitement les panneaux isolants dans les feuilles de route politiques. L'Europe de l'Est, financée par les fonds structurels de l'UE, émerge comme une sous-région à croissance rapide privilégiant les rénovations énergétiques profondes des immeubles collectifs de l'ère socialiste. L'Europe du Sud reste un retardataire relatif car les climats plus doux diluent l'économie des économies d'énergie, mais le risque d'incendie de forêt accélère l'intérêt pour les parements classés au feu et ininflammables.

L'Amérique du Sud et le Moyen-Orient et l'Afrique forment collectivement une tranche modeste mais stratégique. Le Brésil impose des enveloppes en panneaux pour le stockage des vaccins en vertu des réglementations de l'ANVISA. L'Arabie saoudite intègre des panneaux dans les coques de centres de données pour réduire les charges de refroidissement sous des températures désertiques de 50 °C. L'Afrique du Sud pilote des rénovations panélisées dans le cadre du logement social pour moderniser les quartiers informels. La capacité de fabrication locale limitée, les droits de douane à l'importation et les monnaies volatiles restreignent l'échelle mais ouvrent également des fenêtres d'investissement pour les premiers entrants visant à capter la demande naissante sur le marché des panneaux structurels isolants.

Paysage réglementaire

Les panneaux structurels isolants (SIP) sont régis principalement par des voies d'acceptation des codes du bâtiment, avec une reconnaissance prescriptive dans la section R610 de l'International Residential Code (IRC) et une utilisation en vertu de l'International Building Code (IBC) en tant que matériaux alternatifs appuyés par des rapports d'évaluation de tiers. En avril 2026, la Structural Insulated Panel Association (SIPA) a vu son rapport de code maître ICC-ES (ESR-4689) réémis, confirmant la conformité au code pour les éditions IBC 2024, 2021 et 2018, et Ecopan Corporation a obtenu la réémission par l'ICC-ES du rapport ESR-5159 vérifiant la conformité avec l'IBC/IRC 2024 et l'alignement avec les références CALGreen 2025.

Les réglementations étatiques et nationales imposent également des exigences critiques pour les projets, liées à la performance énergétique et à la résilience. Les normes californiennes d'efficacité énergétique du bâtiment 2025 (Title 24) sont entrées en vigueur le 1er janvier 2026, renforçant les voies de conformité basées sur la performance où l'étanchéité à l'air testée et la performance du facteur U récompensent les systèmes d'enveloppe fabriqués en usine. Dans les marchés exposés aux ouragans, la Florida Building Commission a émis un rapport d'évaluation technique (FL28131_R3) en octobre 2024 pour la conformité des murs SIP avec la 8ᵉ édition (2023) du Florida Building Code, incluant les exigences de la zone à haute vélocité d'ouragan, tandis que la qualification des produits pour les murs SIP à performance nominale est de plus en plus standardisée par la norme ANSI/APA PRS 610.1-2023.

Analyse de la chaîne de valeur

La chaîne de valeur des SIP commence par des intrants en amont, principalement des parements en OSB/contreplaqué et des noyaux isolants (EPS, PUR/PIR, ou laine minérale/de verre), ainsi que des adhésifs et des consommables de lamination. Les fabricants de SIP transforment ensuite ces intrants à l'aide d'équipements de découpe de précision et de lamination sous presse, et fournissent les panneaux via des canaux directs aux constructeurs, des distributeurs régionaux de composants, et des partenaires de construction hors site qui regroupent conception, ingénierie et services d'installation. Des normes telles que ANSI/APA PRS 610.1-2023 et la reconnaissance prescriptive via la section R610 de l'IRC façonnent l'assurance qualité et la documentation des fabricants, réduisant les frictions lors des demandes de permis et des inspections.

Les risques de coût et de disponibilité se concentrent sur les matériaux de parement et les résines dérivées de la pétrochimie, la volatilité de l'OSB et les fluctuations des matières premières pour mousse affectant la tarification des panneaux et les délais de livraison. Ces pressions ont poussé certaines structures contractuelles vers des accords d'approvisionnement à plus long terme et des clauses d'indexation, et elles renforcent la relocalisation à proximité et la fabrication localisée là où les coûts logistiques et les droits d'importation affectent sensiblement le coût livré. L'intensité capitalistique élevée pour les équipements CNC, les presses et les systèmes de test et d'assurance qualité reste un obstacle pour les nouveaux entrants, favorisant les acteurs d'échelle ou les fabricants intégrés dans des réseaux établis de préfabrication et de composants de construction.

Paysage concurrentiel

La concurrence se situe à un niveau de concentration élevé, les grands acteurs mondiaux établis rivalisant avec des fabricants régionaux agiles. Kingspan et Owens Corning exploitent des chaînes d'approvisionnement entièrement intégrées — de la chimie de la mousse jusqu'à la stratification — pour garantir la disponibilité et la performance des produits. Tata Steel et ArcelorMittal s'appuient sur leurs propres installations métallurgiques pour adapter des parements ininflammables aux usages sensibles à l'hygiène et à haute durabilité. Les conditions de garantie évoluent en facteurs de différenciation ; Kingspan étend désormais des garanties thermiques de 30 ans, tandis qu'Owens Corning délivre des certificats de valeur R vérifiés par des tiers. Les entreprises plus petites prospèrent grâce à la personnalisation localisée et à des délais de livraison plus courts, essentiels là où les contrats de conception-construction exigent une itération rapide.

La numérisation stimule le reclassement concurrentiel. Le configurateur de panneaux compatible BIM de Nucor, lancé en 2025, réduit le délai de l'offre à la livraison de six à trois semaines et relie directement les modèles des architectes aux listes de découpe CNC. Des start-ups utilisent le commerce électronique pour atteindre les auto-constructeurs avec des kits standardisés. L'innovation se concentre sur les parements hybrides résistants au feu associant oxyde de magnésium et acier, ainsi que sur les noyaux sous vide isolés infusés de matériaux à changement de phase pour la logistique sensible à la température. Les dépôts de propriété intellectuelle s'accélèrent, mais la commercialisation reste concentrée dans les chaînes du froid premium des centres de données et du secteur pharmaceutique, où le marché des panneaux structurels isolants tolère des prix supérieurs à 200 USD par mètre carré.

Leaders du secteur des panneaux structurels isolants

Owens Corning

Kingspan Group

Carlisle Companies Inc.

METECNO GROUP

ArcelorMittal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le durcissement des codes énergétiques et des voies de conformité plus claires créent des espaces vacants pour l'adoption des SIP dans les enveloppes résidentielles et commerciales légères, où les constructeurs souhaitent une étanchéité à l'air et une performance thermique reproductibles sans main-d'œuvre prolongée sur site. Un catalyseur à court terme est la mise en vigueur par la California Energy Commission des normes Title 24 2025 au 1er janvier 2026, parallèlement à une normalisation plus large des dossiers de preuve de tiers, y compris les rapports d'évaluation ICC-ES et la qualification à performance nominale selon ANSI/APA PRS 610.1-2023, ce qui réduit les frictions d'approbation pour les fabricants et concepteurs allant au-delà des jugements techniques ponctuels.

La consolidation et le développement des capacités dans la construction hors site ouvrent également de la place pour des offres intégrées de conception à la fabrication et pour des ajouts de capacité régionale qui réduisent les délais. En juin 2026, SIP Building Systems Ltd a finalisé l'acquisition de SIP Build UK (SBUK Group), consolidant plusieurs fournisseurs de SIP au Royaume-Uni pour étendre les capacités de fabrication et de conception technique, un modèle qui peut convenir aux marchés régionaux fragmentés. La chaîne du froid et la logistique à température contrôlée continuent de soutenir une demande de panneaux à spécifications plus élevées, où les noyaux à isolation sous vide et les peaux non combustibles peuvent justifier une tarification premium liée aux économies d'énergie opérationnelles et aux spécifications d'hygiène.

Développements récents du secteur

- Juillet 2026 : ZS2 Technologies a reçu plus de 2,7 millions USD du gouvernement du Canada via la Regional Homebuilding Innovation Initiative pour développer une capacité de fabrication de panneaux avancés destinée au logement modulaire. Ce financement soutient l'expansion des chaînes d'approvisionnement de construction industrialisée et aide à rapprocher les composants d'enveloppe à haute performance des programmes de livraison de logements.

- Juin 2026 : SIP Building Systems Ltd (SBS) a finalisé une acquisition de plusieurs millions de livres sterling de SBUK Group (SIP Build UK), consolidant les ressources de fabrication et de conception SIP au Royaume-Uni. L'empreinte combinée augmente la capacité et la profondeur d'ingénierie, renforçant sa capacité à servir les projets de logement MMC et à cycle plus rapide.

- Décembre 2024 : All Weather Insulated Panels a lancé FASSADE avec Bellara, un système de panneaux isolants destiné aux applications de façade contemporaines. Cette introduction a élargi les options architecturales pour les enveloppes en panneaux métalliques et a soutenu des travaux de spécification à plus forte valeur où l'esthétique et la performance doivent être combinées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché couvre les revenus générés par les panneaux structurels isolants (SIP) nouvellement fabriqués vendus pour des usages d'enveloppe de bâtiment, où un noyau isolant rigide est lié entre deux peaux structurelles et fourni sous forme de panneaux muraux, de toiture ou de plancher.

Exclusions de la portée : la portée exclut les panneaux isolants non structurels utilisés principalement pour la réfrigération ou le revêtement générique, et elle exclut également les panneaux composites de mur-rideau qui ne fournissent pas de support de charge structurel.

Aperçu de la segmentation

- Par produit

- Panneaux en polystyrène expansé (EPS)

- Panneaux en polyuréthane rigide (PUR) et en polyisocyanurate rigide (PIR)

- Panneaux en laine de verre

- Autres produits (par ex., sous vide isolé, etc.)

- Par matériau de parement

- Panneau de lamelles orientées (OSB)

- Contreplaqué

- Autres matériaux de parement (panneau fibro-ciment, tôle d'acier galvanisé, etc.)

- Par application

- Mur de bâtiment

- Toiture de bâtiment

- Stockage frigorifique

- Autres applications (par ex., centres de données, plancher et dalle, etc.)

- Par secteur d'utilisation final

- Résidentiel

- Commercial

- Industriel et institutionnel

- Géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la cartographie des cas d'usage des SIP dans la construction résidentielle et non résidentielle, puis par leur mise en correspondance avec les signaux publics de construction et d'efficacité énergétique. Nous nous sommes appuyés sur des sources telles que le US Census Bureau (dépenses de construction), l'US Energy Information Administration (contexte d'intensité de chauffage et de refroidissement), et l'Agence internationale de l'énergie pour l'orientation énergétique du bâtiment et de l'isolation à un niveau global.

Pour ancrer les signaux relatifs aux matériaux et au commerce, des références ont été tirées de sources telles que UN Comtrade pour les flux transfrontaliers de composants d'isolation et de panneaux pertinents, ainsi que des données de l'USITC lorsque applicable pour le contexte d'importation et de tarifs douaniers. Nous avons également examiné des références de codes du bâtiment et de normes énergétiques (telles que des publications liées à l'IECC) pour comprendre quand l'adoption des SIP devient plus probable, puis nous avons recoupé avec les dépôts d'entreprises, les présentations aux investisseurs et la presse de construction crédible pour valider le discours sur la demande et les ajouts de capacité. Pour le contexte financier au niveau des entreprises et l'activité de brevets, des abonnements payants couvrant l'intelligence d'entreprise et les bases de données de brevets ont été utilisés de manière sélective. Les sources documentaires listées ici ne sont pas exhaustives, et de nombreux documents publics supplémentaires ont été consultés pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les SIP sont tarifés et expédiés en pratique, et sur les endroits où l'adoption est concentrée par application (murs, toitures, planchers) et par type de construction (nouvelle construction contre rénovation). Nous avons échangé avec des fabricants, distributeurs, entrepreneurs d'enveloppe de bâtiment et experts du côté de la conception à travers l'APAC, l'EMEA et les Amériques afin de combler les lacunes des données documentaires et de vérifier la cohérence des hypothèses clés avant de finaliser les totaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Cadres dirigeants : 17 % | APAC : 44 % |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 37 % |

| Acteurs plus petits : 17 % | Managers : 50 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante où l'activité de construction et les signaux de demande d'enveloppe de bâtiment sont traduits en un bassin adressable réaliste de SIP, puis convertis en valeur à l'aide de tarifications et de taux d'adoption spécifiques à chaque région. En pratique, le modèle part d'indicateurs tels que les mises en chantier de logements neufs et les ajouts de surface de plancher commerciale, puis applique la pénétration des SIP par application (mur, toiture, plancher) en fonction de la pression réglementaire, de l'activité de préfabrication et de la disponibilité des entrepreneurs.

Pour garder des totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que des échantillons de prix par panneau ou de prix par pied carré associés à une surface installée estimée, et des retours d'expédition des fabricants et de canaux recueillis lors des entretiens. Les intrants suivis (à titre indicatif) incluent la direction des prix de l'OSB et de l'isolation en mousse, la disponibilité de la main-d'œuvre et la part de construction hors site, les objectifs d'efficacité de chauffage et de refroidissement, et les délais de livraison des panneaux observés, qui évoluent généralement plus rapidement que les matériaux de construction généraux lorsque les cycles de projet se resserrent.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, où des cas de base, conservateurs et d'adoption plus rapide ont été liés à un petit ensemble de facteurs sur lesquels les répondants primaires pouvaient s'exprimer avec confiance, principalement les mises en chantier, l'intensité de l'application des codes, et la prime de coût relative par rapport aux assemblages construits sur ossature traditionnelle. Lorsque les signaux ascendants manquaient pour les pays plus petits, les lacunes ont été traitées via des taux de pénétration proxy et des échelles de prix régionales, suivies d'une vérification finale par rapport à l'orientation des dépenses de construction afin que la courbe reste crédible.

Validation des données et cycle de mise à jour

Chaque intrant majeur a été vérifié d'au moins deux façons, d'abord par rapport à un signal public indépendant, puis par rapport à ce que les répondants observent sur le terrain, ce qui aide à réduire le biais de source unique. Les valeurs aberrantes ont été signalées lorsque les dépenses SIP implicites par projet ou par pied carré s'écartaient des plages typiques, et ces cas ont été retravaillés avant que le total du marché ne soit verrouillé.

Un examen interne en plusieurs étapes est suivi, où les hypothèses, les calculs et les étiquettes d'année sont vérifiés par un autre analyste avant validation. Le rapport est actualisé annuellement, et si un événement significatif se produit (comme une variation brusque des prix de l'OSB ou de l'isolation, un changement de code, ou un déplacement visible de capacité), une mise à jour intermédiaire est déclenchée. Avant la livraison, une dernière passe est effectuée afin que les derniers intrants soient reflétés dans les chiffres publiés.

Dimensionnement du marché des panneaux structurels isolants de Mordor Intelligence comparé à d'autres estimations publiées

Les estimations publiées pour les SIP peuvent sembler très éloignées même lorsqu'elles utilisent des taux de croissance similaires, car les produits et cas d'usage comptabilisés ne sont pas toujours les mêmes. Les différences proviennent généralement de ce qui est considéré comme un SIP par rapport à un panneau isolant, de l'année choisie comme base, et de la manière dont la tarification est convertie entre les régions.

L'écart principal provient du mélange des SIP structurels d'enveloppe de bâtiment avec des catégories plus larges de panneaux isolants utilisés dans le stockage frigorifique ou le revêtement général, et Mordor Intelligence ne comptabilise la valeur que lorsque le panneau est un SIP porteur fourni pour des assemblages de mur, de toiture ou de plancher, ce qui maintient la demande modélisée liée à l'activité de construction et aux schémas d'adoption des enveloppes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 623,16 M USD (2026) | |

| Portail de recherche sectorielle A | 12,50 milliards USD (2024) | Ce chiffre semble utiliser un périmètre de produits beaucoup plus large qui mélange probablement les SIP avec des panneaux isolants non structurels, et il ancre également le dimensionnement à une année de base différente, ce qui augmente les totaux avant même que la prévision ne commence. |

| Cabinet de conseil mondial B | 12,65 milliards USD (2025) | La portée semble inclure des applications supplémentaires telles que les panneaux de stockage frigorifique en plus de la demande d'enveloppe de bâtiment, et l'utilisation d'une année de base distincte avec une fenêtre de prévision plus longue peut composer les hypothèses de calendrier monétaire et de tarification. |

L'écart des valeurs s'explique principalement par la sélection du périmètre et la configuration de l'année de base, plutôt que par un désaccord sur la croissance de l'adoption des SIP. En maintenant une définition limitée aux SIP porteurs utilisés dans les enveloppes de bâtiment et en recoupant la pénétration et la tarification via des données de terrain, l'estimation reste traçable à des facteurs clairs et des étapes reproductibles.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de panneaux structurels isolants progresse-t-elle ?

Le chiffre d'affaires mondial progresse à un CAGR de 6,22 % de 2026 à 2031, passant de 623,16 millions USD à 842,62 millions USD.

Quel noyau de produit domine les ventes de panneaux isolants ?

Le polystyrène expansé commande 79,94 % de part car il offre le meilleur équilibre coût/valeur R pour les projets résidentiels.

Qu'est-ce qui favorise l'adoption des panneaux dans les installations de stockage frigorifique ?

Les panneaux renforcent l'étanchéité à l'air et réduisent l'énergie de réfrigération de plus de 20 %, offrant des retours sur investissement rapides pour les épiciers et les distributeurs pharmaceutiques.

Pourquoi les constructeurs se tournent-ils vers des parements de panneaux ininflammables ?

Les codes de sécurité incendie urbains et l'exposition aux incendies de forêt favorisent les parements en fibro-ciment, en acier ou en oxyde de magnésium qui atteignent des classements de classe A sans barrières supplémentaires.

Dernière mise à jour de la page le: