Taille et part du marché des panneaux sandwichs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.52 Milliards de dollars |

| Taille du Marché (2031) | 21.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux sandwichs par Mordor Intelligence

La taille du marché des panneaux sandwichs est projetée à 15,72 milliards USD en 2025, 16,52 milliards USD en 2026, et devrait atteindre 21,21 milliards USD d'ici 2031, avec un CAGR de 5,12 % de 2026 à 2031. Cette croissance reflète une évolution des priorités d'approvisionnement, les maîtres d'ouvrage recherchant une occupation rapide et des économies d'énergie à long terme, ce qui favorise les enveloppes préfabriquées combinant structure, isolation et finition en une seule pose. Les cœurs en polyuréthane continuent de dominer en raison de leur rapport qualité-prix attractif pour les grands bâtiments industriels, mais les exigences de sécurité incendie orientent les projets à forte occupation vers la laine minérale. Les parements en aluminium restent le matériau de face dominant, tandis que les thermoplastiques renforcés de fibres continues (CFRT) gagnent des parts de marché grâce à leur faible teneur en carbone incorporé et à leur recyclabilité en fin de vie. Les lignes de production continues renforcent le leadership en matière de coûts en réduisant les déchets et en maintenant des tolérances d'épaisseur strictes, appréciées des entrepreneurs en façades-rideaux. L'expansion rapide de la chaîne du froid et la construction de centres de données hyperscale constituent les pics de demande les plus visibles, chacun nécessitant des valeurs R d'enveloppe que peu d'alternatives peuvent égaler à un coût d'installation comparable.

Points clés du rapport

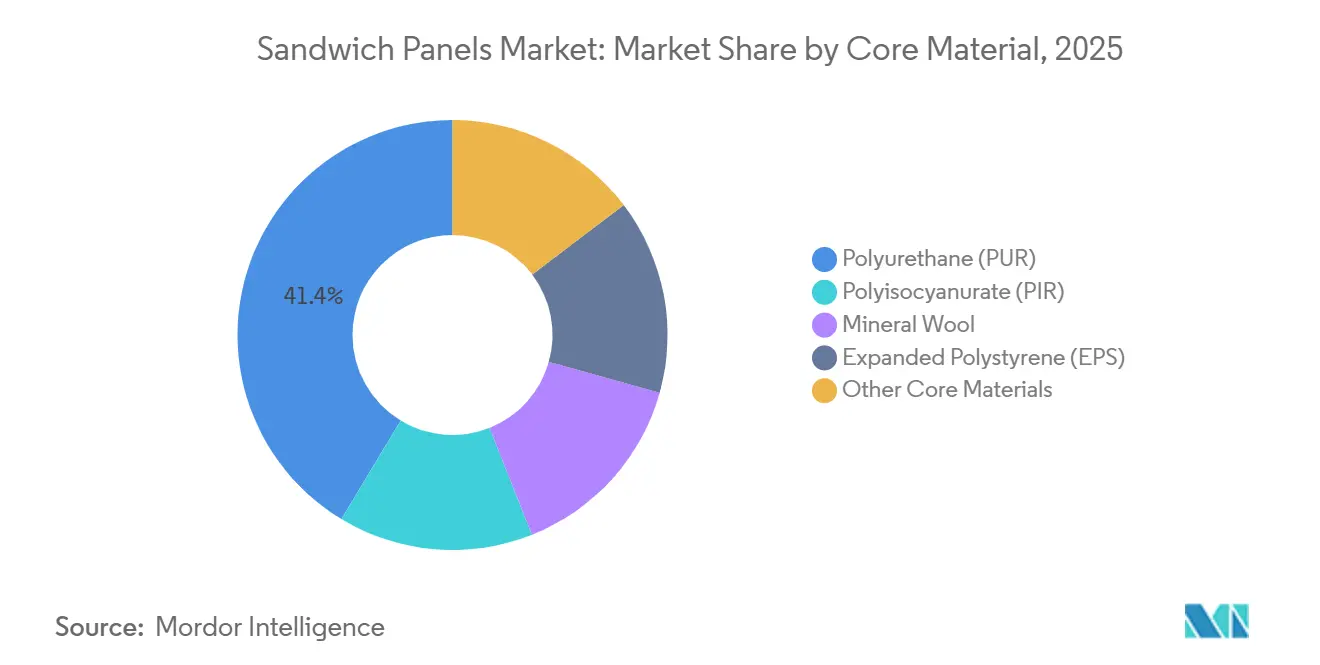

- Par matériau de cœur, le polyuréthane (PUR) a représenté 41,36 % des revenus en 2025 et a également affiché le CAGR le plus élevé à 5,38 % jusqu'en 2031.

- Par matériau de parement, l'aluminium a maintenu 45,31 % de la part de marché des panneaux sandwichs en 2025, tandis que les thermoplastiques renforcés de fibres continues (CFRT) ont enregistré le CAGR projeté le plus élevé à 5,27 % jusqu'en 2031.

- Par technologie, la fabrication en continu a représenté 75,12 % de la taille du marché des panneaux sandwichs en 2025 et progresse à un CAGR de 5,15 % jusqu'en 2031.

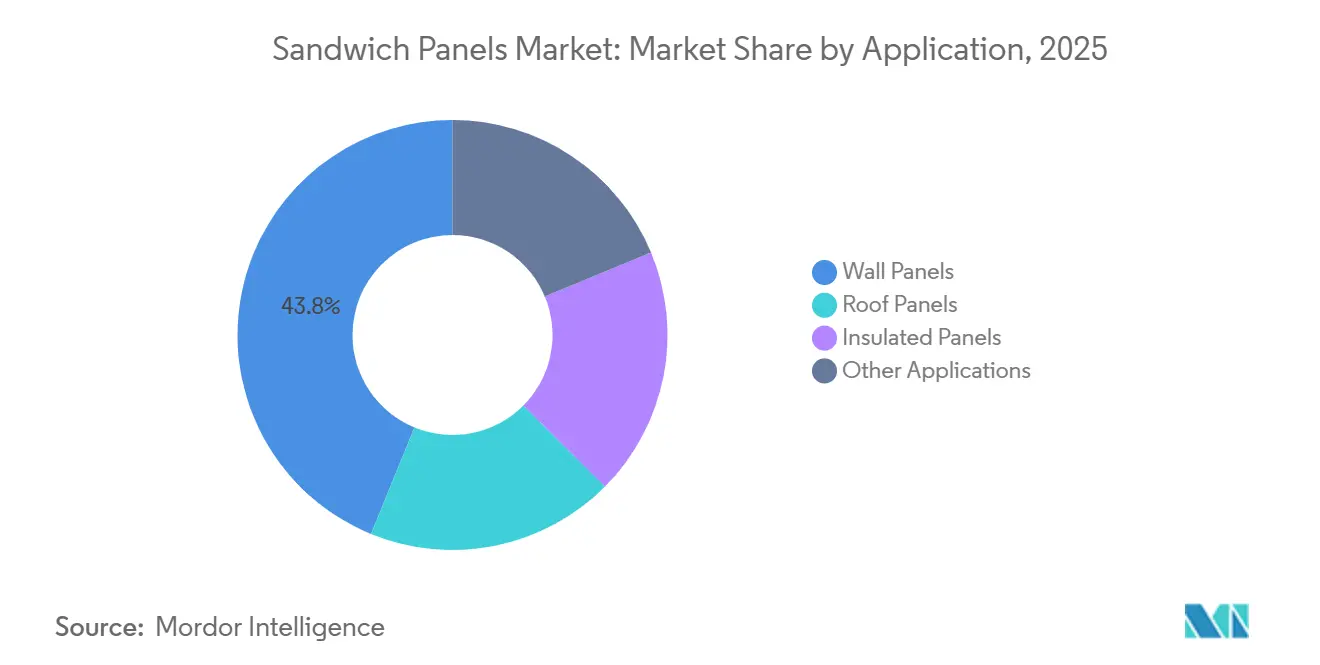

- Par application, les panneaux muraux représentaient une part de 43,82 % en 2025, tandis que les panneaux isolants devraient se développer à un CAGR de 5,69 % jusqu'en 2031.

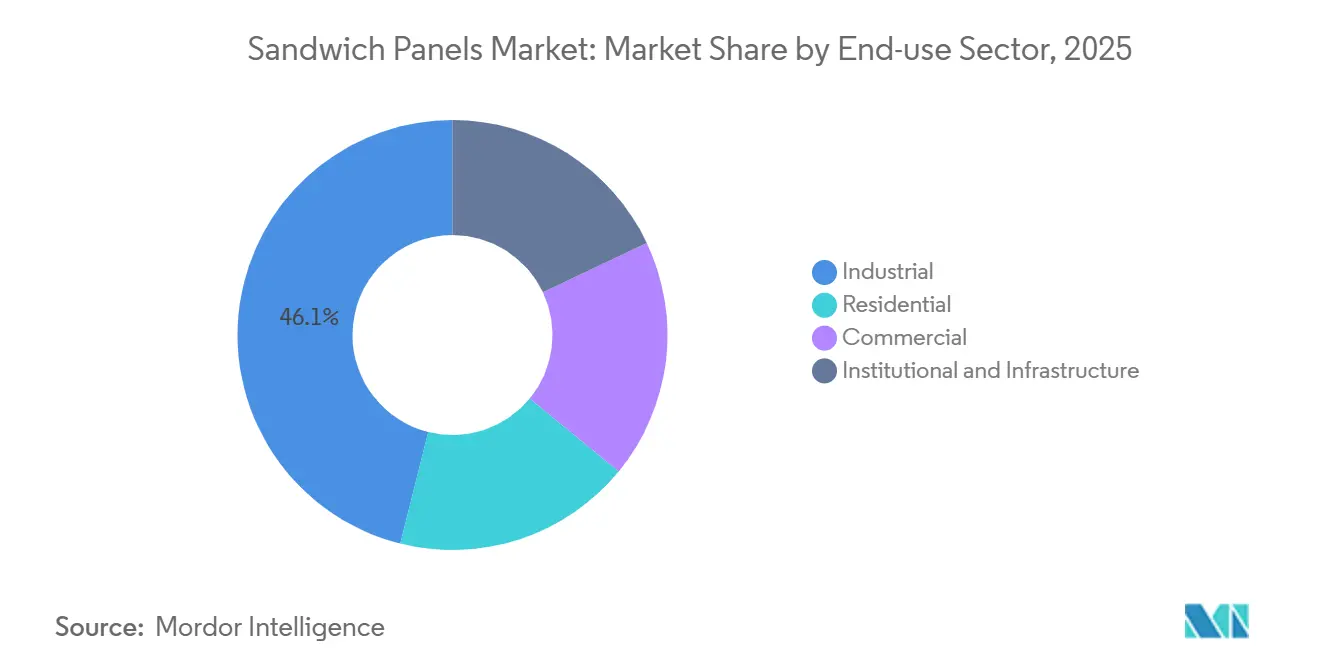

- Par secteur d'utilisation finale, les bâtiments industriels détenaient 46,10 % de la taille du marché des panneaux sandwichs en 2025, et cette catégorie croît à un CAGR de 5,33 % jusqu'en 2031.

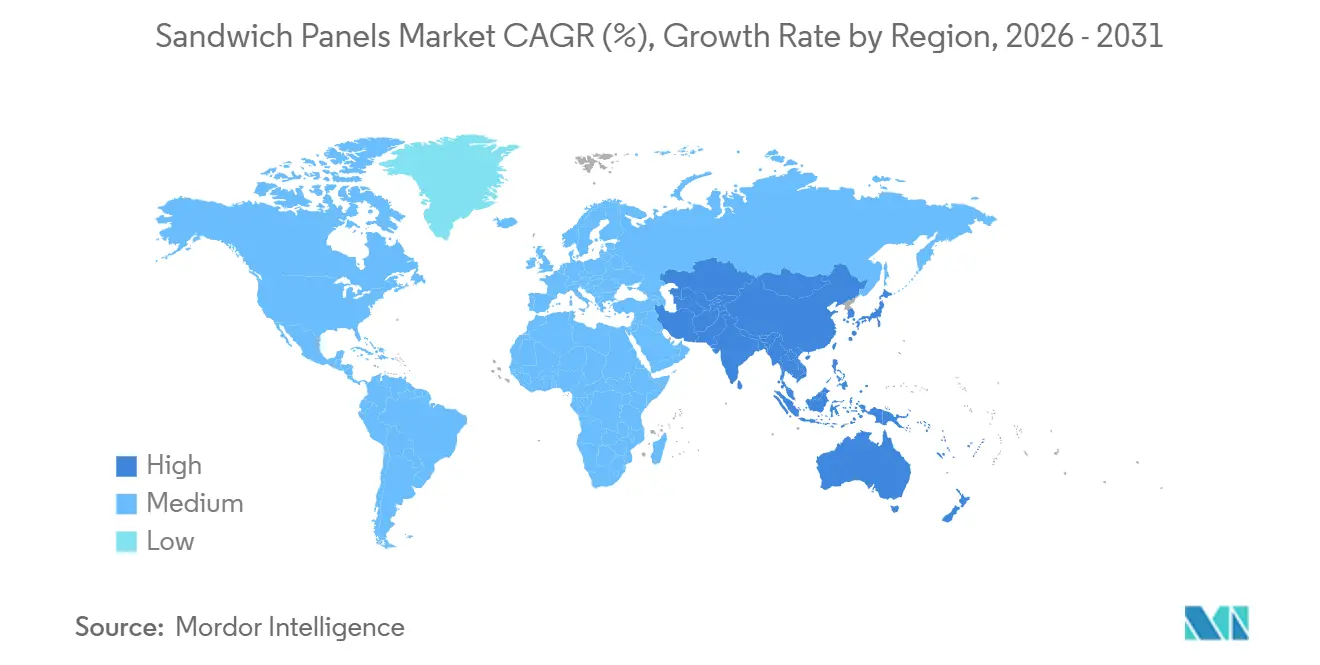

- Par géographie, l'Asie-Pacifique détenait 49,90 % du marché en 2025 et croît à un CAGR de 5,81 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des panneaux sandwichs

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de panneaux composites en aluminium à base de PVDF | +0.8% | Mondial, avec concentration sur les marchés de tours en Asie-Pacifique et les projets de façades au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Croissance rapide de la construction préfabriquée et modulaire | +1.2% | Cœur Asie-Pacifique, industrie nord-américaine, rénovation résidentielle en Europe | Moyen terme (2 à 4 ans) |

| Réglementations sur l'efficacité énergétique des enveloppes de bâtiments | +1.0% | Europe (Directive européenne sur la performance énergétique des bâtiments), Amérique du Nord (mises à jour de l'IECC), émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor des centres de données nécessitant des enveloppes haute performance | +0.9% | Hubs hyperscale en Amérique du Nord, Europe (Irlande, Pays-Bas), Asie-Pacifique (Singapour, Inde) | Court terme (≤ 2 ans) |

| Gigafactories d'hydrogène vert stimulant la demande de halls de production à climat contrôlé | +0.7% | Europe (Allemagne, Espagne, pays nordiques), adoption précoce au Moyen-Orient et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de panneaux composites en aluminium à base de PVDF

Les concepteurs bénéficient des revêtements PVDF, qui garantissent une rétention des couleurs à long terme et permettent de réduire le poids du bardage, diminuant ainsi les charges sismiques dans les structures de grande hauteur. À Jakarta et Manille, les promoteurs ont obtenu une réduction de l'acier de structure en optant pour des panneaux sandwichs revêtus de PVDF plutôt que du béton préfabriqué, tout en respectant les normes de résistance au vent. Dans le Golfe, un indice de réflectance solaire élevé du PVDF se traduit par des économies sur les factures de climatisation lors des pics de chaleur. Les sites maritimes apprécient la résistance de la résine aux embruns salins, prolongeant la durée de vie des façades et améliorant la valeur actuelle nette pour les propriétaires. En raison de pénuries de résine entraînant une hausse des prix du PVDF, les architectes réservent désormais son utilisation aux façades exposées au soleil, optant pour des finitions plus abordables sur les côtés ombragés, une stratégie qui maintient les avantages thermiques à un coût initial réduit.

Croissance rapide de la construction préfabriquée et modulaire

Les unités volumétriques, lorsqu'elles sont assemblées en usine, peuvent réduire les délais et offrir des économies de coûts par rapport aux méthodes traditionnelles de construction sur site. De plus, l'utilisation de composants modulaires réduit les déchets de chantier, une démarche qui résonne bien avec les tableaux de bord ESG[1]Talent Traction, "2025, Perspectives : L'essor de la construction modulaire," talenttraction.org. La préfabrication devrait connaître une croissance significative d'ici 2026, principalement portée par les pénuries de main-d'œuvre qui ont accru la valeur du travail en usine. Les panneaux sandwichs, atteignant des tolérances strictes, éliminent le besoin de calage sur site et garantissent que les fuites d'air restent en dessous des limites des maisons passives. Grâce aux dispositifs d'incitation en Inde, les usines modulaires optent de plus en plus pour des cœurs R-30 adaptés aux espaces de salle blanche. En Chine, les promoteurs sont incités par des bonus de surface de plancher à dépasser 50 % de préfabrication, entraînant une forte demande de panneaux sandwichs, notamment dans les villes de deuxième rang. Avec des délais de cycle réduits, les propriétaires de centres de données et d'entrepôts frigorifiques peuvent éviter les pertes de revenus dues aux retards de planification, même lorsque les panneaux sandwichs sont plus coûteux que le bardage de base.

Réglementations sur l'efficacité énergétique des enveloppes de bâtiments

D'ici 2028, l'UE impose des normes zéro émission pour les actifs publics et étend cette exigence à toutes les nouvelles constructions d'ici 2030, stimulant la demande de panneaux à valeur U ultra-faible[2]Parlement européen, Directive (UE) 2024/1275, eur-lex.europa.eu. D'ici 2028, la directive révisée sur la performance énergétique de l'UE impose que les nouveaux bâtiments non résidentiels atteignent des valeurs U inférieures à 0,18 W/m²·K. Il est à noter que les panneaux sandwichs PIR de 150 mm peuvent satisfaire cette exigence sans nécessiter de couches supplémentaires. Aux États-Unis, les juridictions mettant en œuvre l'IECC 2024 ont relevé les normes minimales d'isolation, incitant les promoteurs à opter pour des panneaux plus épais et des solutions hybrides PIR-vide. La Corée du Sud a fixé une limite d'intensité carbone pour 2025, encourageant l'utilisation de panneaux à cœurs recyclés. En Californie, les mises à jour du Titre 24 exigent désormais une modélisation thermique paramétrique pour les grandes enveloppes. Les panneaux sandwichs offrent ici un avantage en matière de conformité, car leur densité contrôlée en usine reste constante dans une plage de ±3 %. Les producteurs opérant sur une ligne continue sont les plus avantagés, étant donné que leur densité uniforme accélère le processus de certification par des tiers.

Essor des centres de données nécessitant des enveloppes haute performance

En 2026, des installations hyperscale sont opérationnelles. Ces installations maintiennent les températures des serveurs entre 18 °C et 27 °C, même dans des climats allant de −20 °C à 45 °C. Grâce à des cœurs en laine minérale, ces installations atteignent une résistance au feu de 2 heures sans nécessiter de revêtements intumescents, générant des économies sur les primes d'assurance. En 2025, la Virginie du Nord et Dublin ont contribué à de nouvelles surfaces de plancher, une part significative optant pour des panneaux de 200 mm afin de se conformer à l'ASHRAE 90.4 et d'obtenir des remises des services publics. Les opérateurs optent de plus en plus pour des parements intérieurs perméables à la vapeur, qui, bien qu'ajoutant un coût supplémentaire, atténuent les risques de moisissures lors des montées en charge rapides. En Inde, portés par de nouvelles subventions, les projets de centres de données ont spécifié des panneaux visant un indicateur d'efficacité énergétique (PUE) inférieur à 1,3.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Émissions de COV des panneaux de particules orientées | -0.4% | Amérique du Nord (États soumis à la Phase 2 du CARB), Europe (limites COV de l'UE), émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Infiltration d'humidité et dégradation à long terme dans les cœurs PUR/PIR | -0.6% | Mondial, avec impact aigu dans les zones côtières à forte humidité et les climats tropicaux | Moyen terme (2 à 4 ans) |

| Volatilité des prix du MDI, de l'acier et de l'aluminium comprimant les marges des panneaux | -0.9% | Mondial, avec la plus forte exposition chez les fabricants non intégrés dans toutes les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Émissions de COV des panneaux de particules orientées

En 2025, les panneaux de particules orientées (OSB) collés à l'urée-formaldéhyde ont approché la limite de formaldéhyde de la Phase 2 du CARB. Cela a conduit à un passage vers des adhésifs phénoliques ou sans COV, augmentant les coûts des panneaux. L'UE a fixé un plafond plus strict pour le formaldéhyde intérieur. Cela écarte effectivement les OSB conventionnels de l'UE, à moins que les fabricants n'entreprennent un processus de reformulation et de recertification pouvant s'étendre jusqu'à 18 mois. En Amérique du Nord, les producteurs ont relevé le défi des émissions en substituant les résines d'urée par des liants MDI. Cependant, ce changement a entraîné une hausse des coûts des matières premières, pesant sur les marges brutes. La Corée du Sud, mettant en œuvre une surveillance en temps réel des COV et imposant de lourdes amendes, a accéléré la transition vers des cœurs à faibles émissions. Pendant ce temps, les fabricants d'Asie du Sud-Est, principalement orientés vers l'exportation, rencontrent de nouveaux obstacles alors que les promoteurs multinationaux appliquent les normes CARB à l'échelle mondiale.

Infiltration d'humidité et dégradation à long terme dans les cœurs PUR/PIR

L'humidité s'infiltrant par les imperfections des joints peut diminuer la valeur R au fil du temps. Dans les zones côtières humides, cette dégradation peut s'aggraver jusqu'à une perte de résistance à la compression. Les acheteurs recherchant une longue durée de service évitent souvent les cœurs PUR/PIR. Cette hésitation découle du fait que la plupart des garanties, plafonnées à une période limitée, excluent notamment les défaillances liées à l'humidité. Les frais de remédiation peuvent parfois dépasser les budgets initiaux des panneaux. En réponse à ces préoccupations, les assureurs européens ont augmenté les primes pour les bâtiments PUR/PIR situés dans des zones inondables, orientant subtilement les projets vers la laine minérale. Bien que les cœurs hybrides, qui comportent du PIR intercalé entre des couches de laine minérale, représentent un coût supplémentaire, ils offrent un avantage significatif : l'extension des garanties. Cette extension atténue les préoccupations des prêteurs et des assureurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau de cœur : le polyuréthane continue de dominer tandis que la laine minérale progresse

Le polyuréthane a représenté 41,36 % des revenus de 2025 et devrait se développer à 5,38 %, illustrant comment le marché des panneaux sandwichs équilibre performance et coût initial. La faible masse du PUR aide les entrepôts en rénovation à éviter des mises à niveau coûteuses des fondations, et son efficacité thermique maintient l'épaisseur des panneaux à 100 mm ou moins dans les climats tempérés, économisant l'espace intérieur. Le polyisocyanurate bénéficie d'une meilleure valeur R par pouce et résiste aux températures des toitures, le rendant populaire au Moyen-Orient, où les surfaces de toiture atteignent des températures élevées. Les modifications de code après des incendies de façade très médiatisés poussent les écoles et les hôpitaux vers la laine minérale même lorsque les budgets sont serrés.

Les cœurs en laine minérale se développent grâce à leur classement au feu A1 et à leur atténuation acoustique. La taille du marché des panneaux sandwichs pour la laine minérale dans les centres de données et les halls de production augmente à mesure que les assureurs resserrent les règles concernant les cœurs combustibles. L'EPS reste essentiel pour les bâtiments agricoles car la prime de prix du PUR ne peut pas être récupérée dans l'agriculture à faibles marges. Les matériaux de niche tels que la mousse phénolique et les panneaux à isolation sous vide suggèrent une pénétration lente mais régulière là où une fumée extrêmement faible ou des valeurs R extraordinaires sont obligatoires.

Par matériau de parement : l'aluminium domine, le CFRT accélère

En 2025, l'aluminium commandait une part de marché de 45,31 %, reconnu pour sa résistance à la corrosion, sa maniabilité et sa légèreté. L'acier, privilégié pour les applications sensibles aux coûts comme les hangars et les granges, détenait également une part notable. Bien que le CFRT ne représentait qu'une modeste portion des revenus de 2025, il affichait un CAGR de 5,27 %, le taux de croissance le plus rapide du marché. Cette progression est attribuée aux analyses du cycle de vie soulignant la teneur en carbone incorporé plus faible du CFRT par rapport à l'aluminium. Même avec un prix plus élevé que l'acier revêtu, les clients poursuivant des certifications zéro net optent de plus en plus pour le CFRT.

Les parements en fibre de verre jouent un rôle crucial dans les secteurs alimentaire et pharmaceutique, où leur surface non poreuse simplifie l'assainissement. Pendant ce temps, les métaux exotiques comme le cuivre et le zinc s'adressent aux façades de luxe et aux environnements à forte exposition chimique en raison de leur résistance accrue à la corrosion. Avec la mise à jour de la directive CSRD de l'UE imposant des divulgations de Scope 3 à partir de 2025, les promoteurs se tournent vers le CFRT pour potentiellement réduire les émissions déclarées. Cette démarche stratégique devrait éroder la part de marché de l'aluminium dans les années à venir.

Par technologie : les lignes continues maintiennent leur avantage en matière de coûts

Les lignes continues ont produit 75,12 % du volume mondial en 2025 et croîtront à 5,15 %. Ces lignes, équipées de laminateurs à double courroie, atteignent des vitesses de 8 à 12 mètres par minute tout en maintenant une variation de densité inférieure à ±3 %. Cette précision est un exploit difficile à réaliser pour les presses discontinues. Étant donné qu'une ligne complète représente un investissement élevé, ce coût crée des barrières à l'entrée significatives. En conséquence, la capacité est concentrée parmi les principaux acteurs mondiaux, renforçant les économies d'échelle sur le marché des panneaux sandwichs.

Les presses discontinues jouent un rôle crucial dans la fabrication de toitures de stades courbes et de façades de terminaux, où les géométries personnalisées sont primordiales. Leur succès est attribué aux changements d'outils flexibles, permettant aux petits fabricants de passer entre PUR, EPS et laine minérale en seulement une demi-journée. Pendant ce temps, les lignes hybrides émergentes font sensation en fusionnant le moussage continu avec le profilage discontinu. Cette innovation leur permet de traiter des commandes sur mesure sans sacrifier le débit, et elles ont déjà sécurisé une part notable des nouvelles capacités annoncées en 2025.

Par application : les panneaux muraux maintiennent leur avance, les panneaux isolants croissent rapidement

En 2025, les panneaux muraux représentaient 43,82 % du chiffre d'affaires total, servant à la fois d'ossature structurelle et d'enveloppe pour les vastes entrepôts. Bien qu'ils offrent un contreventement essentiel et puissent réduire le temps d'érection de la charpente sur site, leur taux de croissance commence à plafonner sur les marchés plus établis. Les panneaux de toiture, en revanche, ont sécurisé une part de marché notable, connaissant une croissance régulière. Cette progression est largement attribuée aux propriétaires de zones enneigées optant pour des cœurs améliorés, atteignant de meilleures performances thermiques et réalisant des réductions des coûts de chauffage.

Les panneaux isolants, englobant à la fois les murs et les toitures avec des rupteurs thermiques améliorés, connaissent un CAGR de 5,69 %. La demande de panneaux sandwichs dans les caissons isolés est en hausse, portée par les normes strictes de bonnes pratiques de distribution (GDP) pharmaceutiques. Ces normes imposent aux installations de stockage à froid de maintenir des températures entre 2 °C et 8 °C, tout en minimisant les pertes d'énergie. Enfin, les cloisons et les portes contribuent à la part restante du chiffre d'affaires, avec une croissance régulière. Cette croissance est alimentée par l'appréciation des constructeurs modulaires pour les pénétrations de service découpées en usine, qui accélèrent le processus d'installation des équipements techniques.

Par secteur d'utilisation finale : l'industrie domine et accélère

Les utilisateurs industriels détenaient 46,10 % de la demande de 2025 et se développent à 5,33 %. La construction de gigafactories pour les batteries, l'hydrogène vert et les semi-conducteurs stimule une forte demande de salles blanches à grande hauteur, où le contrôle particulaire de classe ISO 6 est indispensable. Les panneaux sandwichs, dotés de parements en acier inoxydable et de cœurs en laine minérale, répondent non seulement aux normes essentielles de sécurité incendie et d'hygiène, mais peuvent également être installés plus rapidement que la maçonnerie traditionnelle.

Les bâtiments commerciaux ont contribué de manière notable au chiffre d'affaires, avec une croissance régulière. Cette croissance est largement attribuée aux propriétaires rénovant des bureaux pour attirer des locataires prêts à payer une prime pour les certifications LEED Or. Le secteur résidentiel connaît une croissance régulière. Notamment, les programmes modulaires en Scandinavie et au Japon utilisent des panneaux pour réduire les coûts tout en respectant des réglementations strictes en matière d'étanchéité à l'air. Pendant ce temps, les secteurs institutionnel et infrastructurel se développent régulièrement. Cette croissance est alimentée par la création de centres de stockage de vaccins post-pandémie, qui doivent répondre aux normes de chaîne du froid PQS de l'OMS.

Analyse géographique

L'Asie-Pacifique a représenté 49,90 % des revenus mondiaux en 2025 et progressera à un CAGR de 5,81 %. Cette croissance est largement portée par l'objectif de la Chine de préfabriquer une partie de ses nouvelles constructions d'ici 2030 et par la volonté de l'Inde de développer des usines électroniques. En 2025, un pourcentage notable de la nouvelle surface de plancher industrielle dans les provinces chinoises a utilisé des panneaux sandwichs, indiquant une adoption rapide des politiques. L'Inde a construit une quantité substantielle d'entrepôts de classe A en 2025, avec une part significative comportant des caissons isolés conformes aux normes de l'Alliance mondiale de la chaîne du froid. Le Japon et la Corée du Sud représentaient une part considérable des revenus de la région, tandis que le vieillissement de la main-d'œuvre dans ces pays pousse à des solutions plus économes en travail. L'Asie du Sud-Est a connu une croissance alors que les fabricants déplaçaient leurs opérations depuis la Chine, bien que les droits de douane à l'importation de l'ASEAN sur l'acier et l'aluminium aient allongé les délais de livraison.

L'Amérique du Nord représentait une part notable des ventes mondiales en 2025, avec une croissance régulière. Les entrepôts de commerce électronique américains se sont considérablement développés, et un pourcentage notable des installations à grande hauteur dépassant une certaine taille ont opté pour des panneaux dans leur construction. Au Canada, un code plus strict en 2025 a accéléré l'adoption de ces panneaux dans les chambres froides des prairies. La croissance du Mexique peut être attribuée aux réglementations de l'ACEUM favorisant la délocalisation de proximité, avec de nouvelles usines automobiles optant pour des conceptions éligibles au LEED.

L'Europe, contribuant à une part significative des ventes mondiales, est en progression régulière. La volatilité des prix du gaz naturel a conduit les usines à se rénover avec des panneaux plus épais, réalisant une réduction notable des charges de chauffage. L'Allemagne et la Pologne, soutenues par des usines de cellules de batteries actuellement en construction, répondent à une part considérable de la demande européenne. Les pays nordiques, en croissance, voient une augmentation des projets d'hydrogène nécessitant une étanchéité à l'air en raison du froid extrême.

L'Amérique du Sud, avec une part notable des revenus mondiaux, croît régulièrement. Le Brésil a établi de nombreuses installations de stockage à froid pour les exportations de protéines, avec une part significative utilisant des cœurs PIR de 180 mm. Pendant ce temps, l'essor minier en Argentine favorise des constructions rapides qui privilégient les enveloppes à installation rapide. Le Moyen-Orient et l'Afrique, détenant une part notable, connaissent une croissance significative, portée par le projet NEOM en Arabie saoudite et les zones industrielles des Émirats arabes unis, tous deux visant des normes LEED Or dans des conditions arides.

Paysage réglementaire

Les exigences réglementaires se renforcent à la fois sur la performance au feu et la conformité des produits pour les panneaux sandwich utilisés dans les enveloppes de bâtiment. En Europe, le Règlement (UE) 2024/3110 (Règlement sur les produits de construction, adopté le 27 novembre 2024) renforce les règles harmonisées pour la commercialisation des produits de construction et accroît l'accent mis sur les informations de durabilité environnementale et l'étiquetage, ce qui augmente le besoin de documentation vérifiée de la part des fabricants de panneaux et de leurs fournisseurs de matériaux en amont. Le DIBt allemand continue d'exiger des agréments techniques nationaux (abZ) ou des Évaluations Techniques Européennes (ETE) pour les panneaux sandwich non entièrement couverts par des normes harmonisées telles que l'EN 14509, ajoutant une étape de conformité supplémentaire pour les constructions de panneaux nouvelles ou différenciées.

Les dispositions de sécurité incendie influencent également le choix du cœur, en particulier dans les types de bâtiments à risque plus élevé et les bâtiments de grande hauteur. Au Royaume-Uni, l'Approved Document B établit des exigences strictes de réaction au feu pour les matériaux d'isolation et de remplissage dans les bâtiments plus hauts, y compris des seuils de classe A2 pour certaines catégories de hauteur, orientant les systèmes spécifiés vers des solutions non combustibles telles que la laine minérale dans les applications concernées. En Amérique du Nord, l'acceptation basée sur la performance repose généralement sur les voies d'évaluation ICC-ES, et les critères d'acceptation ICC-ES AC04-24 pour les panneaux sandwich (révisés sur le plan éditorial en août 2024) fournissent un cadre de référence actualisé que les fabricants et les équipes de projet utilisent pour appuyer la conformité aux codes et les approbations.

Analyse de la chaîne de valeur

La chaîne de valeur des panneaux sandwich commence par les matières premières de base et les parements : polyols, MDI (isocyanates), agents gonflants (pentane et nouvelles options HFO), catalyseurs et retardateurs de flamme pour les systèmes PUR/PIR, ainsi que la laine minérale pour les cœurs non combustibles, associés à de l'acier prélaqué en bobines (y compris le PPGI) ou à de l'aluminium, plus des peaux spécialisées telles que la fibre de verre et le CFRT. La disponibilité en amont et la volatilité des prix du MDI et des métaux influencent directement le prix des panneaux et les marges des producteurs, tandis que les évolutions réglementaires sur les émissions et le comportement au feu entraînent des changements de formulation, notamment des liants à plus faibles émissions et des systèmes de cœur à plus haute performance au feu. Les fournisseurs d'équipements et de procédés sont également des contributeurs centraux au débit et au rendement, en particulier pour les lignes continues utilisant la lamination à double bande, où des tolérances strictes d'épaisseur et de densité constituent des arguments de vente clés.

La fabrication transforme les bobines et les formulations de cœur en panneaux finis via des lignes continues ou discontinues, suivies du profilage, de la découpe, de l'usinage des joints, de l'emballage et de la distribution aux entrepreneurs, aux constructeurs modulaires et aux fabricants OEM de chambres froides. Les goulots d'étranglement opérationnels résultent fréquemment des temps de cycle de presse et des étapes de collage, où les taux de durcissement de l'adhésif peuvent varier avec la température ambiante et limiter la capacité sans lignes supplémentaires. L'innovation de procédé, telle que les systèmes adhésifs multi-composants, vise à répondre à cette contrainte. En aval, la demande est tirée par les entrepreneurs en conception-construction et les installateurs spécialisés (façades, entreposage frigorifique et toitures industrielles), parallèlement à des exigences croissantes en matière de certification par des tiers, de documentation EPD et de contrôle qualité usine cohérent, ce qui favorise les producteurs disposant d'une inspection automatisée, d'accords stables d'approvisionnement en matières premières et de la capacité à appuyer les approbations de projets dans plusieurs juridictions.

Paysage concurrentiel

Le marché mondial des panneaux sandwichs est fragmenté. Les fabricants régionaux, habiles dans le profilage sur mesure, capitalisent sur des délais de livraison courts. Certains élaborent des cœurs de niche, tels que le PUR à base de soja qui réduit le carbone incorporé. Ces offres respectueuses de l'environnement attirent les architectes, qui sont prêts à payer une prime pour la marque de durabilité. En 2025, les dépôts de brevets ont mis en lumière des cœurs hybrides laine minérale plus PIR. Ces innovations atteignent la classe de feu A2 tout en maintenant des valeurs R élevées, répondant efficacement au dilemme séculaire de la combustibilité versus la performance. Grâce aux améliorations de l'Industrie 4.0, notamment les capteurs de densité en ligne et la maintenance prédictive, les taux de défauts ont considérablement diminué. Cet accomplissement est quelque chose que les petits ateliers ne peuvent reproduire que par des inspections à forte intensité de main-d'œuvre. Il existe une opportunité croissante dans le re-bardage. Alors que les hangars vieillissants recherchent des revêtements légers pour se conformer aux nouveaux codes énergétiques, ils peuvent le faire sans nécessiter de renforcement structurel. Broad Sustainable Building, un constructeur modulaire intégré verticalement, s'oriente vers la production de panneaux. Cette stratégie lui permet non seulement de capturer la marge d'enveloppe, mais aussi d'assurer la compatibilité dimensionnelle, propulsant davantage la consolidation sur le marché des panneaux sandwichs.

Leaders du secteur des panneaux sandwichs

Kingspan Group

Metecno Group

ArcelorMittal

Tata Steel

Assan Panel A.S.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vierge s'ouvre là où les propriétaires de bâtiments ont besoin d'une occupation plus rapide, d'une performance d'enveloppe plus élevée et d'une documentation de durabilité plus claire, ce qui s'aligne sur l'évolution du marché vers des systèmes contrôlés en usine. Les ajouts de capacité et les investissements en automatisation en 2025-2026 reflètent cette dynamique, avec EPACK Prefab mettant en service une usine de panneaux sandwich de 800 000 m2 par an à Mambattu, dans l'Andhra Pradesh, et Mount Roofing & Structures inaugurant une deuxième ligne continue entièrement automatisée de panneaux sandwich à Tumkur. Ensemble, ces projets pointent vers une offre locale croissante pour les enveloppes de chaîne du froid et industrielles qui favorisent les panneaux isolés. En Europe, TeraSteel (groupe TeraPlast) a inauguré une nouvelle usine de panneaux d'isolation thermique à Lehliu-Gara, en Roumanie, soutenue par un investissement rapporté à plus de 20 millions d'EUR, ce qui permet des délais de livraison plus courts et un approvisionnement régional pour les projets privilégiant la performance énergétique.

Le développement de produits et de matériaux crée également des poches de demande incrémentale liées à la performance au feu et aux enveloppes multifonctionnelles. Le lancement par Byucksan d'un produit de toiture léger en laine minérale (laine minérale 50K) certifié pour une résistance au feu améliorée dans les applications de petits bâtiments montre comment les cœurs non combustibles sont conçus pour rivaliser en termes de poids et de facilité d'installation, et pas seulement de conformité. Parallèlement, des solutions d'enveloppe adjacentes qui combinent plusieurs couches en panneaux à installation unique, telles que le revêtement structural isolant EZSheath d'Owens Corning (revêtement structural plus isolation XPS plus une barrière résistante à l'eau), renforcent l'orientation vers moins d'étapes sur site et moins d'interfaces. Les producteurs de panneaux sandwich peuvent répondre par des systèmes d'accessoires intégrés, une meilleure conception des joints pour le contrôle de l'humidité, et une performance environnementale et au feu documentée pour les actifs à forte occupation et à haute valeur tels que les centres de données et l'entreposage frigorifique.

Développements récents du secteur

- Mai 2026 : Kingspan Roofing + Waterproofing, Inc. a finalisé un financement New Markets Tax Credit pour construire une installation de fabrication avancée à Stillwater, en Oklahoma, axée sur des systèmes de toiture éco-énergétiques pour bâtiments commerciaux. Le projet étend la capacité nationale pour les solutions d'enveloppe de bâtiment haute performance et tire parti de structures d'incitation publique qui peuvent accélérer la modernisation des usines et la montée en cadence.

- Octobre 2025 : ArcelorMittal a inauguré la ligne de production Helioroof à Contrisson, en France, pour un système de toiture en panneaux sandwich isolés en acier intégrant des cellules solaires dans le panneau. Cette initiative combine la production d'énergie sur site avec la performance d'enveloppe isolée, soutenant les promoteurs cherchant à réduire la complexité d'installation tout en répondant aux objectifs énergétiques des bâtiments.

- Octobre 2024 : ArcelorMittal et Kingspan | Invespanel ont lancé une gamme de panneaux sandwich à haute teneur en matériaux recyclés utilisant de l'acier XCarb avec au moins 75 % d'intrants issus de la ferraille et 100 % d'électricité renouvelable, positionnée autour d'une revendication de réduction de 60 % des émissions de carbone. Cela a renforcé la disponibilité d'options de panneaux à plus faible carbone incorporé pour les projets qui exigent des choix de matériaux étayés par des EPD et un soutien au reporting Scope 3.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des panneaux sandwich couvre les panneaux isolés fabriqués en usine qui combinent deux parements extérieurs avec un cœur isolant. Ces panneaux sont utilisés comme éléments d'enveloppe de bâtiment ou de cloisonnement dans les installations de construction et industrielles.

Exclusions du périmètre : Les systèmes d'isolation construits sur site, les panneaux isolants autonomes sans peaux de parement, et les matériaux de charpente structurale sont exclus de ce dimensionnement de marché.

Aperçu de la segmentation

- Par matériau de cœur

- Polyuréthane (PUR)

- Polyisocyanurate (PIR)

- Laine minérale

- Polystyrène expansé (EPS)

- Autres matériaux de cœur

- Par matériau de parement

- Thermoplastiques renforcés de fibres continues (CFRT)

- Panneau renforcé de fibre de verre (FRP)

- Aluminium

- Acier

- Autres matériaux de parement

- Par technologie

- Continu

- Discontinu

- Par application

- Panneaux muraux

- Panneaux de toiture

- Panneaux isolants

- Autres applications

- Par secteur d'utilisation finale

- Résidentiel

- Commercial

- Industriel

- Institutionnel et infrastructurel

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pologne

- Pays nordiques

- Hongrie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie de la formation de la demande à travers les applications d'enveloppe de bâtiment et les installations à température contrôlée, puis en la faisant correspondre à l'activité de construction publiée et aux orientations en matière d'isolation. Des sources publiques ont été utilisées, notamment les publications de statistiques nationales de construction, les données douanières commerciales pour les panneaux isolés et les intrants associés, les mises à jour des codes énergétiques du bâtiment des organismes gouvernementaux, et les notes d'orientation sur la sécurité incendie référencées par les régulateurs. Pour éviter les doubles comptages, les signaux d'importation et d'exportation n'ont été utilisés que comme vérifications directionnelles, et non comme un indicateur direct de la consommation.

Du côté de l'offre, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et les catalogues de produits publics pour comprendre les mélanges de cœur typiques, les matériaux de parement et les principales applications des panneaux (murs, toits et enceintes isolées). Des bases de données de brevets ont été utilisées pour repérer les évolutions de la chimie du cœur et des peaux de panneaux susceptibles de modifier les prix au fil du temps. Nous avons également utilisé un abonnement payant pour les données financières des entreprises et un abonnement payant distinct pour le criblage commercial au niveau des expéditions, principalement pour valider les ajouts de capacité importants et les flux transfrontaliers. La liste des sources documentaires n'est pas exhaustive, et des documents publics supplémentaires ont été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur les fabricants, les distributeurs, les installateurs et les grands acheteurs de projets afin de confirmer où les panneaux sont réellement spécifiés, et comment les prix évoluent selon le type de cœur et le parement. Comme il s'agit d'un marché mondial, les données ont été vérifiées dans les régions APAC, EMEA et Amériques. Là où le jeu de données documentaire était incomplet, les lacunes ont été comblées par des questions de suivi sur l'utilisation, les cycles de projet et les substitutions induites par la réglementation.

Répartition des répondants au travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 16 % | APAC : 44 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 29 % |

| Petits acteurs : 21 % | Managers : 47 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché a d'abord été construit selon une approche descendante où l'activité de construction, les développements de la chaîne du froid et les ajouts d'installations industrielles sont convertis en un bassin de demande adressable de panneaux, puis filtrés par l'intensité d'utilisation typique des panneaux. Le modèle utilise des données pratiques telles que les ajouts de nouvelle surface au sol, les ajouts de capacité d'entreposage frigorifique, la part de la rénovation, le renforcement des codes d'isolation et de sécurité incendie, ainsi que l'épaisseur moyenne des panneaux et les évolutions du mélange de cœur. Ces facteurs influencent ensuite la valeur via des hypothèses de prix au mètre carré.

Pour que les totaux restent réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives. Cela comprenait des répartitions échantillonnées des revenus des fournisseurs, des vérifications de canaux sur les prix régionaux, et des contrôles de cohérence des volumes utilisant les taux de nomenclature de panneaux typiques par projet. Là où les données sont limitées, en particulier dans les petits pays, des indicateurs de substitution tels que les permis de construire et les tendances de la production industrielle ont été utilisés, puis ajustés à l'aide des retours d'entretiens afin que les résultats restent cohérents avec la manière dont les fournisseurs perçoivent l'évolution de la demande.

Pour les prévisions, une analyse de scénarios a été utilisée car la demande est sensible aux cycles de construction et au calendrier réglementaire. La trajectoire future a été construite en testant la résistance des principaux facteurs, notamment la dynamique de la construction non résidentielle, le rythme des investissements dans la chaîne du froid, les incitations à la rénovation énergétique et le comportement de répercussion des coûts des matières premières. La trajectoire finale a ensuite été alignée sur le consensus d'experts recueilli au cours de la période de recherche.

Validation des données et cycle de mise à jour

Avant l'approbation finale, les résultats sont vérifiés par rapport à des signaux indépendants tels que l'orientation des dépenses de construction régionales, les expansions de capacité rapportées et les mouvements de flux commerciaux qui devraient refléter la disponibilité des panneaux. Si un résultat au niveau national semble incohérent, nous revérifions les hypothèses telles que le mélange de cœur, l'épaisseur et les échelles de prix. Les sources sont recontactées lorsque l'écart ne peut être expliqué par des preuves documentaires.

Un second examen par un analyste est utilisé pour confirmer les formules, les unités et le traitement des devises, suivi d'une vérification finale de cohérence entre les régions et la logique d'utilisation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements majeurs de code, des ajouts d'usines importants, ou de fortes variations des matières premières. Juste avant la livraison, un nouvel examen est effectué afin que les clients reçoivent une vue actualisée.

Taille du marché des panneaux sandwich de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les panneaux sandwich peuvent sembler très éloignées même lorsque le nom du sujet est identique, car le périmètre des produits, le point de revenu et l'année utilisée pour la devise et les prix peuvent rapidement modifier le total. Les différences proviennent également du fait que l'estimation soit liée à l'activité de construction et à l'adoption de l'isolation, ou qu'elle s'appuie davantage sur les revenus des fabricants sans séparer entièrement les importations, les exportations et les reventes en aval.

En suivant les signaux de demande de surface installée puis en actualisant les hypothèses de calendrier des devises, Mordor Intelligence maintient le dimensionnement lié à la consommation d'utilisation finale plutôt qu'à la capture de revenus en sortie d'usine. C'est pourquoi l'écart apparaît par rapport aux estimations qui mélangent les points de revenu ou appliquent une croissance des prix plus agressive.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,72 milliards d'USD (2025) | |

| Cabinet de conseil mondial A | 11,57 milliards d'USD (2025) | Couverture souvent plus étroite des produits et applications, avec un ajustement moins explicite pour l'épaisseur des panneaux, le mélange de cœur, et la manière dont la demande de rénovation se convertit en valeur de panneau, ce qui peut maintenir le total 2025 plus bas. |

| Revue commerciale B | 18,30 milliards d'USD (2025) | Utilise une approche des revenus en sortie d'usine qui peut comptabiliser les ventes au niveau du fabricant et les services associés, et qui peut ne pas aligner pleinement les revenus sur les vérifications de la demande installée par zone géographique, ce qui peut augmenter la valeur à court terme. |

La comparaison dépend principalement de ce qui est compté et de l'endroit de la chaîne de valeur où le comptage a lieu, suivi de la manière dont le prix et la devise sont calés pour l'année indiquée. Avec des variables de demande claires, des vérifications croisées sélectives auprès des fournisseurs et des tests de variance simples, nous pouvons garder le chiffre final traçable et reproductible, même lorsque les publications externes partent d'un périmètre différent.

Questions clés auxquelles répond le rapport

Quel CAGR est prévu pour le marché des panneaux sandwichs entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 5,12 % au cours de la période 2026-2031, passant de 16,52 milliards USD à 21,21 milliards USD.

Quelle région affiche la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR de 5,81 %, portée par les mandats de préfabrication et l'expansion industrielle.

Pourquoi les cœurs en laine minérale gagnent-ils des parts de marché ?

Ils bénéficient d'un classement au feu A1 qui répond aux codes plus stricts pour les bâtiments à forte occupation.

Comment les lignes continues surpassent-elles les lignes discontinues ?

La production en continu atteint des vitesses plus élevées, moins de déchets et des tolérances d'épaisseur plus strictes, réduisant le coût unitaire.

Quel segment d'application connaît la croissance la plus rapide ?

Les panneaux isolants pour les enveloppes de stockage à froid et de centres de données progressent à un CAGR de 5,69 %.

Dernière mise à jour de la page le: