Taille et Part du Marché de l'Atipamézole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 134.75 Millions de dollars américains |

| Taille du Marché (2031) | 194.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Atipamézole par Mordor Intelligence

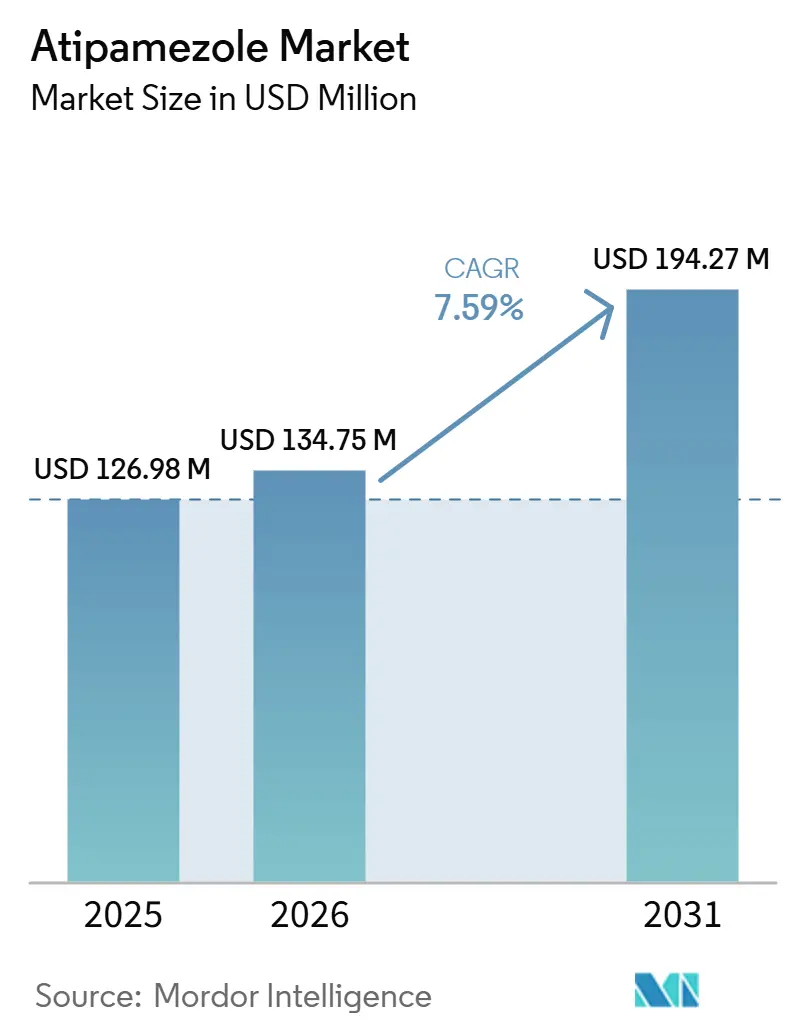

La taille du marché de l'Atipamézole est projetée à 126,98 millions USD en 2025, 134,75 millions USD en 2026, et devrait atteindre 194,27 millions USD d'ici 2031, avec un CAGR de 7,59 % de 2026 à 2031.

La demande a augmenté avec l'élargissement de la base de soins aux animaux de compagnie, les États-Unis comptant 163,6 millions de chats et de chiens en 2025, tandis que les dépenses du secteur des animaux de compagnie aux États-Unis ont atteint 158 milliards USD en 2025 et sont projetées à 165 milliards USD en 2026[1]Association Vétérinaire Médicale Américaine, "Évolution de l'économie des propriétaires d'animaux de compagnie : ce que les données révèlent pour les équipes vétérinaires", AVMA, avma.org. Le marché de l'Atipamézole se développe parallèlement à l'utilisation plus large de la dexmédétomidine et de la médétomidine en pratique des petits animaux, car une base installée plus importante de sédation aux agonistes alpha-2 stimule la demande pour l'agent d'inversion correspondant. Le marché de l'Atipamézole devient également plus compétitif sur les prix, les approbations de la FDA pour les génériques depuis 2024 ayant élargi l'accès dans les cliniques plus sensibles au coût des médicaments et à l'efficacité du stockage. Le marché de l'Atipamézole est encore limité par des indications approuvées étroites et des règles strictes d'étiquetage des médicaments vétérinaires, mais la hausse des volumes de procédures et une standardisation plus approfondie des protocoles devraient maintenir une croissance régulière jusqu'en 2031.

Principaux Enseignements du Rapport

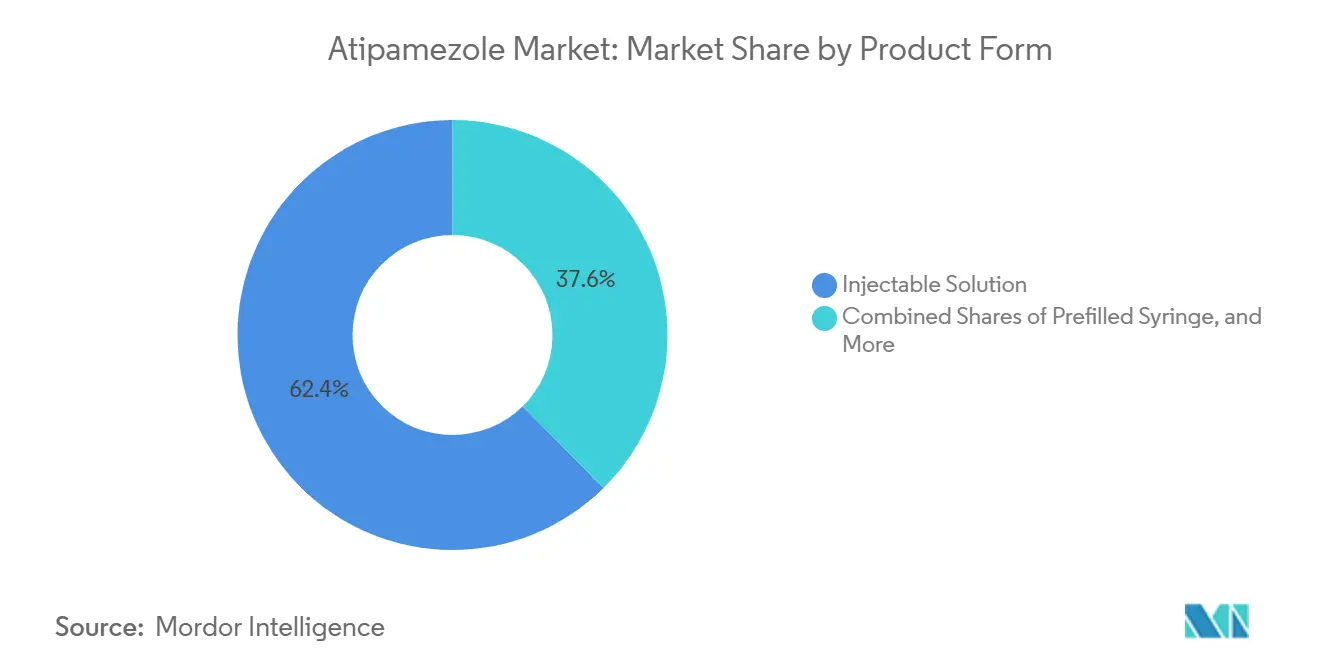

- Par forme de produit, les solutions injectables détenaient la plus grande part de 62,43 % en 2025, tandis que les formulations injectables composées devraient enregistrer le CAGR le plus rapide de 8,42 % jusqu'en 2031.

- Par voie d'administration, l'utilisation intramusculaire détenait la plus grande part de 65,76 % en 2025, tandis que l'utilisation intraveineuse devrait afficher le CAGR le plus rapide de 8,45 % jusqu'en 2031.

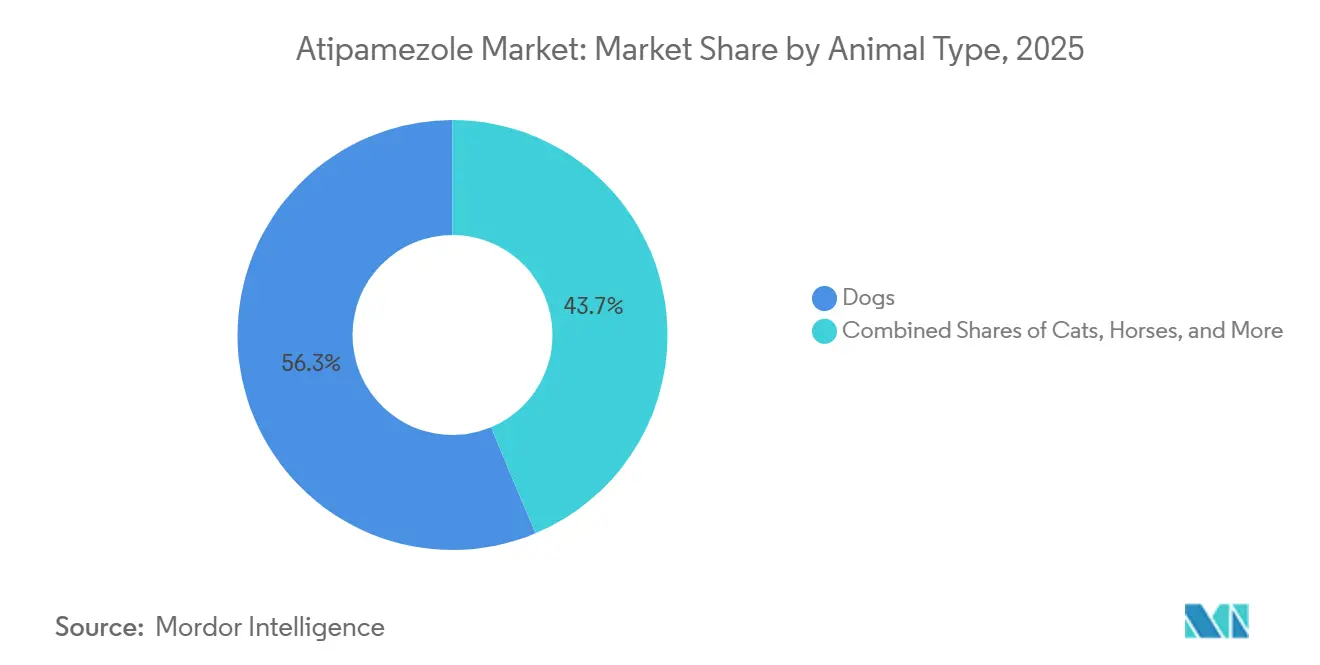

- Par type d'animal, les chiens détenaient la plus grande part de 56,32 % en 2025, tandis que les chats devraient se développer au CAGR le plus rapide de 8,69 % jusqu'en 2031.

- Par application, l'inversion de la sédation vétérinaire représentait la plus grande part de 41,21 % en 2025, tandis que la récupération d'urgence et post-procédurale devrait croître au CAGR le plus rapide de 8,83 % jusqu'en 2031.

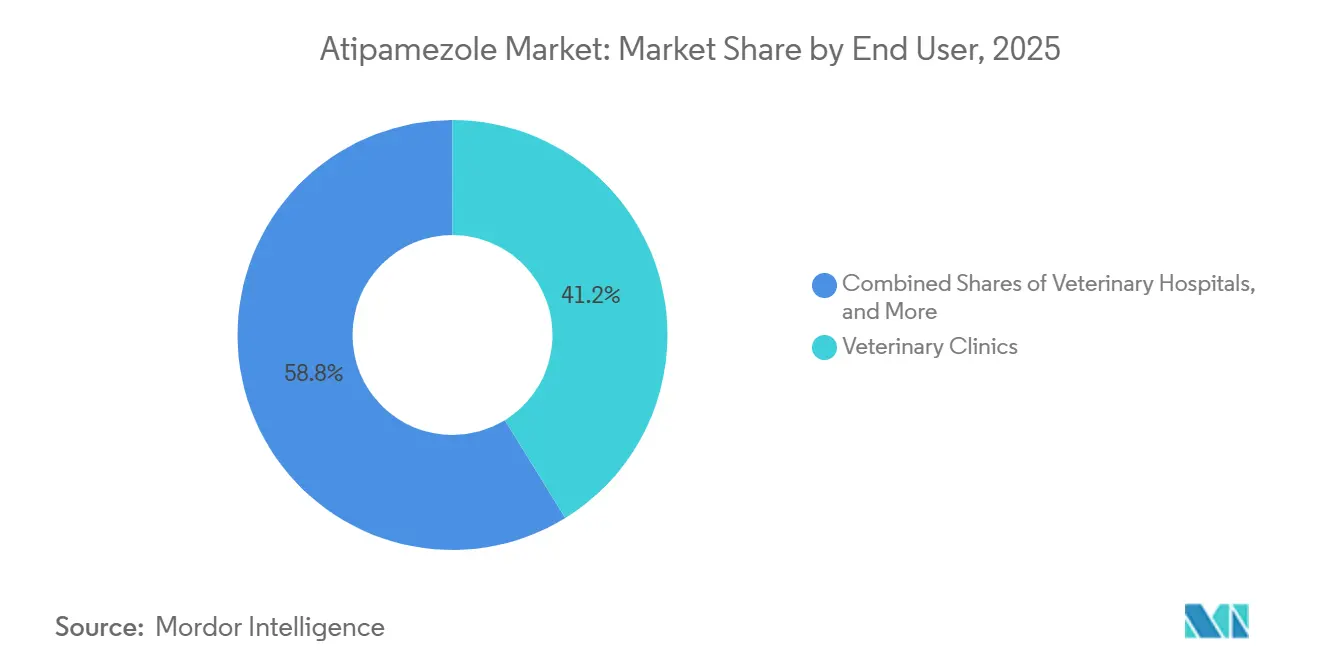

- Par utilisateur final, les cliniques vétérinaires détenaient la part dominante de 49,45 % en 2025, tandis que les instituts de recherche devraient enregistrer le CAGR le plus rapide de 8,84 % jusqu'en 2031.

- Par canal de distribution, les ventes directes détenaient la plus grande part de 39,25 % en 2025, tandis que les pharmacies en ligne devraient croître au CAGR le plus rapide de 8,92 % jusqu'en 2031.

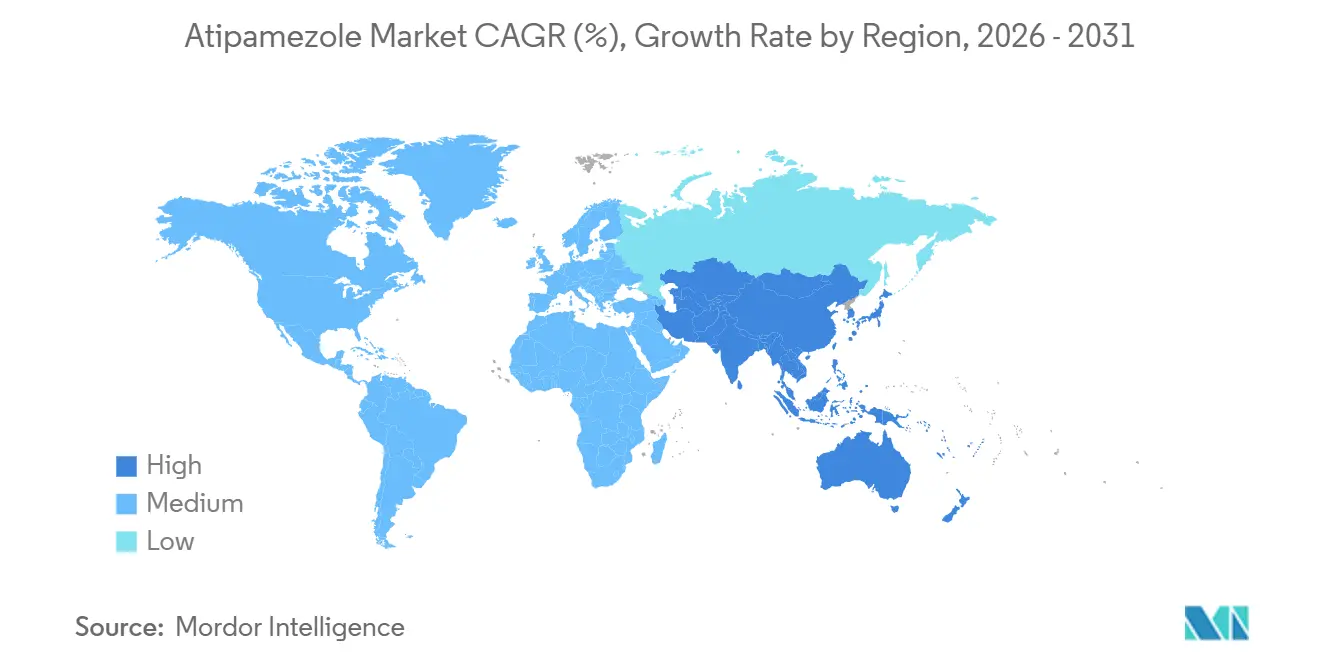

- Par géographie, l'Amérique du Nord détenait la plus grande part de 37,45 % en 2025, tandis que l'Asie-Pacifique devrait croître au CAGR le plus rapide de 8,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Atipamézole

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Demande d'Inversion de la Sédation des Animaux de Compagnie | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Court terme (≤ 2 ans) |

| Expansion du Débit Chirurgical Vétérinaire | +1.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Standardisation Accrue des Protocoles dans les Cliniques pour Petits Animaux | +1.5% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Croissance des Formats de Médicaments Vétérinaires Prédosés | +1.2% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation Plus Large dans les Protocoles de Recherche et d'Animaux de Laboratoire | +0.8% | Amérique du Nord, Europe, Japon, Chine | Long terme (≥ 4 ans) |

| Rotation Plus Rapide des Cliniques Grâce aux Agents de Récupération Rapide | +1.0% | Mondial, concentration dans les cliniques urbaines à fort volume | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande d'Inversion de la Sédation des Animaux de Compagnie

La possession d'animaux de compagnie a continué d'augmenter aux États-Unis en 2025, avec 95 millions de foyers possédant des animaux de compagnie, la possession de chiens représentant 53 % des foyers, et la possession de chats atteignant 39 % après une augmentation de 5 % d'une année sur l'autre[2]Association Américaine des Produits pour Animaux de Compagnie, "Le secteur américain des animaux de compagnie atteint 158 milliards USD en 2025, prêt pour une croissance continue en 2026", APPA, americanpetproducts.org. Cette base d'animaux de compagnie plus large augmente le nombre d'animaux passant par les soins préventifs, les diagnostics et les procédures électives où la sédation est couramment utilisée. Ce schéma est renforcé par l'accès aux soins, car 83,4 % des propriétaires d'animaux de compagnie aux États-Unis ont déclaré avoir un vétérinaire régulier en 2025, ce qui soutient des volumes de procédures récurrents dans la pratique courante. Les habitudes de dépenses comptent également, car les propriétaires de chiens ont dépensé en moyenne 598 USD en soins vétérinaires en 2025, ce qui signale une volonté continue de payer pour des plans d'anesthésie contrôlés et réversibles. Le marché de l'atipamézole en bénéficie directement car l'utilisation approuvée est liée à l'inversion de la médétomidine et de la dexmédétomidine, de sorte qu'une utilisation plus élevée de ces sédatifs stimule la demande consécutive d'atipamézole.

Expansion du Débit Chirurgical Vétérinaire

Le marché de l'atipamézole est soutenu par le besoin croissant de faire passer les patients sédatés par la chirurgie et la récupération avec moins de délai dans les cliniques chargées. La vitesse de récupération est importante car les informations sur le produit montrent que l'amélioration commence rapidement après l'administration, les animaux récupérant généralement en quelques minutes et retrouvant leur mobilité dans un court délai[3]Autorité de Réglementation des Produits de Santé, "RCP, Chlorhydrate d'Atipamézole 5,0 mg/mL, Laboratorios SYVA S.A.", HPRA, hpra.ie. Cette fenêtre de récupération plus courte libère de l'espace en cage, du temps du personnel et de la capacité d'observation, ce qui rend la sédation réversible plus attrayante dans les cliniques traitant plusieurs cas anesthésiques chaque jour. L'avantage ne se limite pas à l'efficacité, car un retour plus prévisible de la sédation soutient également la surveillance des patients et aide les cliniques à gérer le risque péri-anesthésique de manière plus cohérente. À mesure que le débit chirurgical augmente dans les réseaux vétérinaires urbains, le marché de l'atipamézole devrait continuer à bénéficier de son rôle dans la clôture du cycle de procédure avec un chemin de récupération plus rapide.

Standardisation Accrue des Protocoles dans les Cliniques pour Petits Animaux

Le marché de l'atipamézole est également façonné par des protocoles d'anesthésie plus formels dans la pratique des petits animaux. Les recommandations cliniques de la BSAVA placent l'atipamézole intramusculaire dans un rôle d'inversion standard pour la médétomidine et la dexmédétomidine, ce qui donne au médicament une place stable dans les flux de travail quotidiens de sédation[4]Association Vétérinaire Britannique des Petits Animaux, "Protocoles de Sédation/Immobilisation Canine et Féline", Bibliothèque BSAVA, bsavalibrary.com. Une fois qu'un médicament est intégré dans un protocole de clinique approuvé, l'utilisation tend à devenir routinière pour toutes les procédures éligibles plutôt que de dépendre de la préférence individuelle du clinicien. Des preuves cliniques récentes ont également élargi le confort avec les choix d'administration, car une étude de 2024 sur des chiens sains a trouvé une inversion efficace sur les voies testées, y compris l'administration intranasale. Le marché de l'atipamézole bénéficie de ce schéma car une discipline de protocole plus forte augmente généralement la régularité du stockage, la cohérence du dosage et l'utilisation répétée dans les contextes d'animaux de compagnie.

Croissance des Formats de Médicaments Vétérinaires Prédosés

Le marché de l'Atipamézole a la possibilité de bénéficier de l'intérêt croissant pour les formats injectables prédosés, même si la norme commerciale dominante reste le flacon conventionnel. Cela est important car le dosage de l'atipamézole est lié à la dose de sédatif précédemment administrée, ce qui crée une étape de calcul réelle sous pression temporelle dans la pratique clinique. Une présentation prédosée peut réduire le temps de préparation et réduire les erreurs arithmétiques dans le dosage basé sur le poids, ce qui est utile dans les soins d'urgence et les cliniques à fort débit. La mise à jour de la FDA du GFI n° 256 d'août 2024 donne également des règles de fonctionnement plus claires pour les médicaments animaux composés à partir de substances médicamenteuses en vrac, ce qui soutient l'intérêt pour des formats injectables stériles plus adaptés lorsqu'un besoin médical est établi. Le marché de l'Atipamézole connaît donc une impulsion pratique vers des présentations prêtes à l'emploi, même si les solutions injectables étiquetées ancrent encore le segment.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépendance Étroite aux Espèces et aux Indications | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Exigences Strictes d'Approbation et d'Étiquetage des Médicaments Vétérinaires | -0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Pression Concurrentielle des Régimes de Sédation Alternatifs | -0.6% | Mondial, notamment en Amérique du Nord | Moyen terme (2-4 ans) |

| Sensibilisation Limitée dans les Pratiques Vétérinaires de Petite et Moyenne Taille | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance Étroite aux Espèces et aux Indications

Le marché de l'atipamézole reste limité par le rôle approuvé étroit du médicament, car l'utilisation commerciale est encore principalement liée à l'inversion de la médétomidine et de la dexmédétomidine chez les chiens et les chats. Les étiquettes de produits américaines et européennes montrent qu'il ne s'agit pas d'un produit anesthésique à large spectre, mais d'un agent d'inversion spécifique avec des limites claires d'espèces et d'indications. L'utilisation hors indication dans d'autres espèces existe, et des recherches récentes confirment une utilisation continue chez les animaux de laboratoire, mais ce volume reste bien inférieur à la base principale d'animaux de compagnie. Le marché de l'atipamézole est donc très dépendant de la place continue des agonistes alpha-2 dans les protocoles de sédation de routine. Si les cliniciens orientent davantage de procédures vers d'autres voies anesthésiques qui évitent la médétomidine ou la dexmédétomidine, la demande d'atipamézole diminue en même temps.

Exigences Strictes d'Approbation et d'Étiquetage des Médicaments Vétérinaires

Le marché de l'atipamézole est également confronté à des frictions liées au temps et à la documentation nécessaires pour l'approbation des médicaments animaux, l'entrée des génériques, la maintenance des étiquettes et l'utilisation composée. Aux États-Unis, la voie générique nécessite toujours un processus ANADA formel lié au produit de référence, même lorsqu'un injectable stérile peut utiliser une voie de bioéquivalence simplifiée. En Europe, les modifications de produits restent strictement contrôlées dans le cadre du cadre actuel des médicaments vétérinaires, et même les mises à jour d'étiquettes de routine doivent passer par un examen et une approbation réglementaires. La mise à jour de la FDA d'août 2024 du GFI n° 256 ajoute également une discipline opérationnelle pour les médicaments animaux composés, y compris les attentes en matière de documentation et de datation au-delà de l'utilisation. Ces règles n'arrêtent pas la croissance, mais elles ralentissent la vitesse à laquelle le marché de l'Atipamézole peut ajouter de nouvelles présentations, de nouveaux fournisseurs et des options de voies plus larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme de Produit : Les Solutions Injectables Dominent le Cœur du Marché, les Formats Composés Gagnent du Terrain

Les solutions injectables détenaient 62,43 % de la part du marché de l'atipamézole en 2025, reflétant leur rôle établi de longue date en tant que format commercial standard dans l'utilisation vétérinaire. Cette avance provient de la familiarité réglementaire, du stockage routinier en clinique et du fait que les produits approuvés sont positionnés autour de l'utilisation injectable stérile plutôt que des options orales ou transdermiques alternatives.

La taille du marché de l'atipamézole pour les formulations injectables composées devrait se développer à un CAGR de 8,42 % jusqu'en 2031, ce qui en fait la forme de produit à la croissance la plus rapide dans le segment. Cette croissance est liée à des règles de composition américaines plus claires après la mise à jour de la FDA du GFI n° 256 d'août 2024, qui donne aux préparateurs vétérinaires des conditions de fonctionnement plus définies pour le stock de cabinet et l'utilisation spécifique au patient lorsque le besoin médical est satisfait.

Par Voie d'Administration : L'Utilisation Intramusculaire Reste la Norme, Tandis que l'Utilisation Intraveineuse se Développe dans les Soins de Plus Haute Acuité

L'administration intramusculaire détenait 65,76 % des revenus de 2025, ce qui reflète le fait que l'étiquetage des produits approuvés se concentre systématiquement sur l'inversion intramusculaire après la sédation. Cette voie reste dominante car elle est la norme étiquetée dans les principaux marchés et est intégrée dans les recommandations d'anesthésie de routine pour les chiens et les chats.

La taille du marché de l'atipamézole pour l'administration intraveineuse devrait augmenter à un CAGR de 8,45 % jusqu'en 2031, ce qui en fait le segment de voie à la croissance la plus rapide. La croissance ici est liée aux hôpitaux de référence et aux contextes de soins intensifs, où les cliniciens peuvent avoir besoin d'une inversion plus rapide ou plus contrôlée lors de la gestion post-anesthésique aiguë. Les informations sur le produit de Zoetis montrent également que la réponse peut commencer rapidement après l'administration, ce qui soutient la logique d'une optimisation plus étroite de la voie dans les contextes de haute acuité.

Par Type d'Animal : Les Chiens Génèrent les Revenus Actuels, Tandis que les Chats Progressent Plus Rapidement

Les chiens détenaient une part de 56,32 % de la taille du marché de l'Atipamézole en 2025, ce qui reflète leur grande base d'animaux de compagnie et leur forte utilisation des soins vétérinaires. Les données américaines sur les animaux de compagnie ont montré une forte possession de chiens en 2025, tandis que les données de dépenses de l'AVMA ont également confirmé des dépenses vétérinaires annuelles significatives par foyer possédant un chien. Les chiens ancrent également le segment car l'utilisation approuvée de l'atipamézole est fermement établie dans l'inversion de la sédation canine, ce qui maintient la demande liée aux soins dentaires de routine, aux diagnostics, à la chirurgie et aux soins de récupération.

Les chats devraient enregistrer le CAGR le plus rapide de 8,69 % jusqu'en 2031, et les tendances de possession plus fortes et l'utilisation étiquetée claire dans plusieurs marchés soutiennent la croissance. L'APPA a signalé une augmentation de 5 % d'une année sur l'autre de la possession de chats aux États-Unis en 2025, ce qui indique une base de traitement plus large entrant dans les voies de soins vétérinaires.

Par Application : L'Inversion de Sédation de Base Domine, Tandis que la Récupération d'Urgence Progresse Plus Rapidement

L'inversion de la sédation vétérinaire représentait une part de 41,21 % en 2025, ce qui en fait l'application principale sur le marché de l'Atipamézole. Ce résultat est pleinement aligné avec la pharmacologie du médicament et son rôle étiqueté en tant qu'agent d'inversion sélectif après l'utilisation de médétomidine ou de dexmédétomidine. Les recommandations de pratique soutiennent également cette position, car les protocoles BSAVA placent l'atipamézole directement dans les flux de travail de sédation des animaux de compagnie plutôt que comme une option de sauvetage rare uniquement.

La récupération d'urgence et post-procédurale devrait afficher le CAGR le plus rapide de 8,83 % jusqu'en 2031, montrant que le rôle du médicament s'étend davantage dans les soins de plus haute acuité. Ce segment croît car un retour rapide de la sédation peut être cliniquement important lorsqu'un patient a besoin d'une réévaluation rapide, d'un contrôle des voies aériennes ou d'un temps d'observation raccourci.

Par Utilisateur Final : Les Cliniques Vétérinaires Dominent la Demande, Tandis que les Instituts de Recherche se Développent Plus Rapidement

Les cliniques vétérinaires détenaient 49,45 % des revenus des utilisateurs finaux en 2025, ce qui les place au centre du marché de l'Atipamézole. Les cliniques restent le plus grand groupe d'utilisateurs finaux car elles traitent les procédures courantes sur les animaux de compagnie à la fréquence la plus élevée et sont là où les protocoles de sédation standard sont le plus régulièrement appliqués. Le segment bénéficie également du fait que les flux de travail des cliniques favorisent les agents d'inversion à stock obligatoire lorsque l'utilisation de la dexmédétomidine ou de la médétomidine est courante en chirurgie, en soins dentaires et en diagnostics.

Les instituts de recherche devraient croître au CAGR le plus rapide de 8,84 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Ce schéma est soutenu par un bilan de recherche régulier en 2024-2025 chez les rongeurs et les lapins, où l'atipamézole reste un composant défini des protocoles d'anesthésie injectable et d'inversion.

Par Canal de Distribution : Les Ventes Directes Restent les Plus Importantes, Tandis que les Pharmacies en Ligne Continuent de se Développer

Les ventes directes détenaient une part de 39,25 % en 2025, ce qui en fait le plus grand canal de distribution sur le marché de l'Atipamézole. Cette domination reflète la nature sur ordonnance uniquement du médicament et le schéma d'achat vétérinaire-distributeur de longue date qui continue de piloter les achats de santé animale. Les structures réglementaires aux États-Unis et en Europe renforcent cette configuration car les médicaments animaux approuvés transitent par des canaux agréés avec un contrôle clair sur l'étiquetage, la dispensation et la pharmacovigilance.

Les pharmacies en ligne devraient croître au CAGR le plus rapide de 8,92 % jusqu'en 2031, ce qui en fait le segment de distribution le plus dynamique. La croissance dans ce canal est liée à une gestion plus numérique des ordonnances, à un plus grand confort avec les commandes à distance et à l'intégration régulière de l'exécution des médicaments dans les voies de soins vétérinaires. Le canal est particulièrement pertinent dans les marchés de soins pour animaux de compagnie matures où les propriétaires sont plus habitués à l'achat d'ordonnances gérées en dehors du comptoir de la clinique.

Analyse Géographique

L'Amérique du Nord détenait 37,45 % de la part du marché de l'Atipamézole en 2025, ce qui en fait le plus grand contributeur régional. La région est en tête car l'infrastructure vétérinaire est bien développée, les dépenses de santé par animal de compagnie sont élevées et les protocoles de sédation réversible sont largement établis dans la pratique des animaux de compagnie. Aux États-Unis, 83,4 % des propriétaires d'animaux de compagnie avaient un vétérinaire régulier en 2025, tandis que les propriétaires de chiens dépensaient en moyenne 598 USD en soins vétérinaires, ce qui soutient une demande procédurale régulière et une utilisation répétée des médicaments. L'Europe reste un bloc régional fort pour le marché de l'Atipamézole car plusieurs produits autorisés localement se font concurrence sur les marchés nationaux dans le cadre d'une structure réglementaire harmonisée.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 8,73 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché de l'Atipamézole. La croissance là-bas est liée à l'urbanisation, à des revenus disponibles plus élevés et à l'expansion des cliniques vétérinaires privées, qui augmentent toutes le nombre d'animaux de compagnie entrant dans des voies formelles de sédation et de récupération. Le Japon offre un marché premium mais strictement réglementé, tandis que la Chine, l'Inde et la Corée du Sud offrent un potentiel de volume plus fort à mesure que les réseaux de cliniques et les dépenses de soins pour animaux de compagnie continuent de se développer.

Paysage Concurrentiel

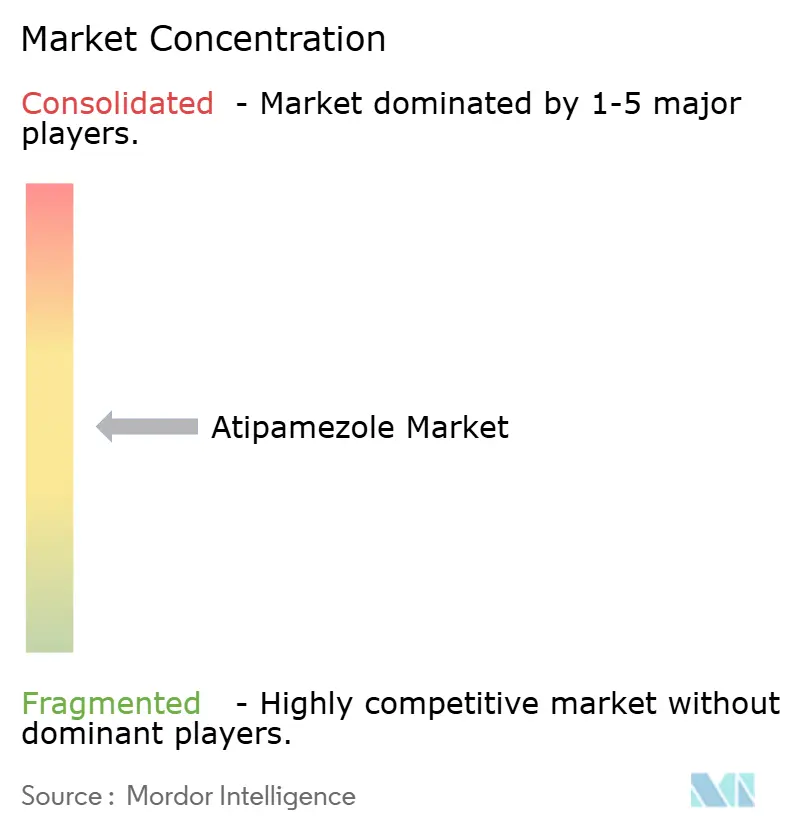

Le marché de l'Atipamézole reste modérément concentré autour de la base de produits originateurs, mais il devient moins étroitement détenu à mesure que davantage de fournisseurs génériques entrent et que les portefeuilles de marques régionales s'élargissent. Orion Corporation détient toujours la position historique d'innovateur à travers Antisedan, tandis que Zoetis distribue le produit aux États-Unis et que des partenaires régionaux tels que Vetoquinol soutiennent la présence sur le marché européen.

La participation des génériques est le changement concurrentiel le plus clair sur le marché de l'Atipamézole. Le CONTRASED de Parnell a reçu l'approbation de la FDA en mars 2024 en tant qu'équivalent générique à Antisedan, ce qui a élargi le champ américain et donné aux cliniques une autre option d'achat approuvée. Le marché de l'atipamézole devrait donc rester compétitif, mais les acteurs les plus durables sont susceptibles d'être ceux qui disposent d'une fabrication injectable solide, d'une exécution réglementaire fiable et de partenariats de distribution vétérinaire larges.

Leaders du Secteur de l'Atipamézole

Zoetis Inc.

Orion Corporation

Boehringer Ingelheim International GmbH

Parnell Pharmaceuticals Holdings Ltd.

Cronus Pharma LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : FelixVet a annoncé le lancement commercial de l'Injection de Chlorhydrate d'Atipamézole, un produit vétérinaire sur ordonnance indiqué pour l'inversion des effets sédatifs et analgésiques de la dexmédétomidine et de la médétomidine chez les chiens.

- Juin 2025 : Bimeda a commencé la première phase d'une expansion de fabrication en plusieurs phases dans son installation de Monte Mor au Brésil, étendant sa capacité de production en Amérique du Sud à travers son portefeuille de santé animale.

Périmètre du Rapport sur le Marché Mondial de l'Atipamézole

Selon le périmètre du rapport, l'atipamézole est un antagoniste sélectif des récepteurs adrénergiques alpha-2 principalement utilisé en médecine vétérinaire pour inverser les effets sédatifs et analgésiques des agonistes alpha-2 tels que la dexmédétomidine et la médétomidine chez les animaux. Il est couramment administré sous forme de formulation injectable sous supervision vétérinaire pour faciliter une récupération rapide après une sédation, des procédures diagnostiques ou des interventions chirurgicales.

Le rapport sur le marché de l'atipamézole segmente le marché par forme de produit, notamment la solution injectable, la seringue préremplie, le flacon multidose et les formulations injectables composées. Il catégorise également le marché par voie d'administration, couvrant l'administration intramusculaire, intraveineuse et sous-cutanée. Sur la base du type d'animal, le marché est segmenté en chiens, chats, chevaux, animaux exotiques et de zoo, et autres. Par application, le marché est segmenté en inversion de la sédation vétérinaire, utilisation en recherche et expérimentale, support diagnostique et d'imagerie, et récupération d'urgence et post-procédurale. La segmentation des utilisateurs finaux comprend les cliniques vétérinaires, les hôpitaux vétérinaires, les instituts de recherche et autres. De plus, le segment des canaux de distribution comprend les ventes directes, les pharmacies vétérinaires, les pharmacies en ligne et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays clés dans ces grandes régions. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Solution Injectable |

| Seringue Préremplie |

| Flacon Multidose |

| Formulations Injectables Composées |

| Intramusculaire |

| Intraveineuse |

| Sous-cutanée |

| Chiens |

| Chats |

| Chevaux |

| Animaux Exotiques et de Zoo |

| Autres (Bovins, Ovins, Caprins, etc.) |

| Inversion de la Sédation Vétérinaire |

| Utilisation en Recherche et Expérimentale |

| Support Diagnostique et d'Imagerie |

| Récupération d'Urgence et Post-Procédurale |

| Cliniques Vétérinaires |

| Hôpitaux Vétérinaires |

| Instituts de Recherche |

| Autres Utilisateurs Finaux |

| Ventes Directes |

| Pharmacies Vétérinaires |

| Pharmacies en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Forme de Produit | Solution Injectable | |

| Seringue Préremplie | ||

| Flacon Multidose | ||

| Formulations Injectables Composées | ||

| Par Voie d'Administration | Intramusculaire | |

| Intraveineuse | ||

| Sous-cutanée | ||

| Par Type d'Animal | Chiens | |

| Chats | ||

| Chevaux | ||

| Animaux Exotiques et de Zoo | ||

| Autres (Bovins, Ovins, Caprins, etc.) | ||

| Par Application | Inversion de la Sédation Vétérinaire | |

| Utilisation en Recherche et Expérimentale | ||

| Support Diagnostique et d'Imagerie | ||

| Récupération d'Urgence et Post-Procédurale | ||

| Par Utilisateur Final | Cliniques Vétérinaires | |

| Hôpitaux Vétérinaires | ||

| Instituts de Recherche | ||

| Autres Utilisateurs Finaux | ||

| Par Canal de Distribution | Ventes Directes | |

| Pharmacies Vétérinaires | ||

| Pharmacies en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives pour les ventes d'atipamézole en 2031 ?

Le marché de l'Atipamézole devrait atteindre 194,27 millions USD d'ici 2031, contre 126,98 millions USD en 2025, à un CAGR de 7,59 % sur 2026-2031.

Quelle forme de produit domine actuellement la demande ?

Les solutions injectables étaient en tête avec une part de 62,43 % en 2025 car elles restent le format approuvé standard et adapté aux cliniques pour l'inversion de la sédation.

Quel groupe d'animaux connaît la croissance la plus rapide pour l'utilisation de l'atipamézole ?

Les chats devraient connaître la croissance la plus rapide à un CAGR de 8,69 % jusqu'en 2031, soutenus par une possession croissante et une utilisation étiquetée dans plusieurs marchés.

Quelle application se développe le plus rapidement au-delà de l'inversion de routine ?

La récupération d'urgence et post-procédurale connaît la croissance la plus rapide à un CAGR de 8,83 % jusqu'en 2031, montrant une utilisation croissante dans les contextes de récupération de plus haute acuité et de soins urgents.

Pourquoi l'Amérique du Nord domine-t-elle les revenus actuels ?

L'Amérique du Nord détenait une part de 37,45 % en 2025 en raison d'une infrastructure vétérinaire solide, de dépenses élevées en soins de santé pour animaux de compagnie et d'un paysage générique approuvé plus actif.

Qu'est-ce qui change la concurrence dans cet espace ?

L'approbation par la FDA de produits génériques, les portefeuilles de marques stables d'entreprises telles qu'Orion et Dechra, et les investissements dans la capacité injectable stérile élargissent la concurrence et la rendent plus sensible aux prix.

Dernière mise à jour de la page le: