Taille et part du marché des disjoncteurs d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

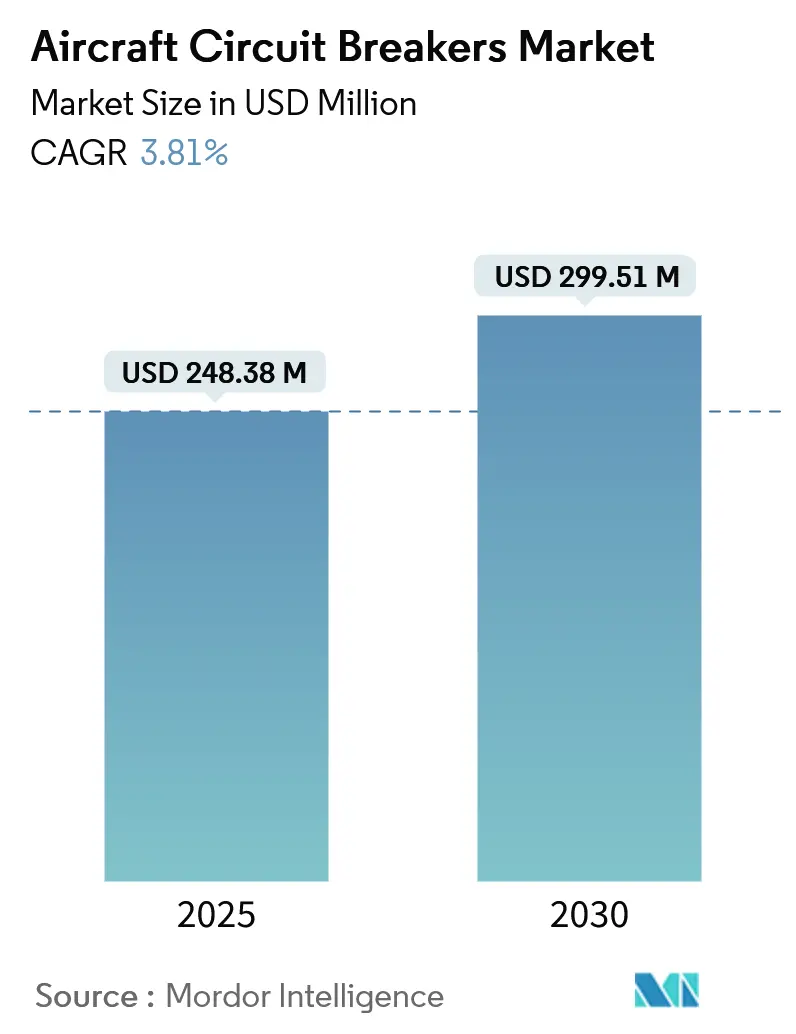

| Taille du Marché (2025) | 248.38 Millions de dollars américains |

| Taille du Marché (2030) | 299.51 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des disjoncteurs d'aéronefs par Mordor Intelligence

La taille du marché des disjoncteurs d'aéronefs s'élevait à 248,38 millions USD en 2025 et devrait atteindre 299,51 millions USD d'ici 2030, ce qui correspond à un TCAC de 3,81 %. Les compagnies aériennes, les avionneurs et les fournisseurs de systèmes remplacent progressivement les sous-systèmes hydrauliques et pneumatiques par des alternatives électriques, ce qui multiplie le nombre d'alimentations protégées sur chaque plateforme et soutient la demande à long terme de disjoncteurs fiables. Les mandats de réduction de masse imposés par les équipementiers (OEM), la maturité des dispositifs de commutation en carbure de silicium (SiC) et les progrès en matière de certification des aéronefs à décollage et atterrissage verticaux électriques (eVTOL) contribuent collectivement à alimenter les carnets de commandes à court terme. Parallèlement, les disjoncteurs thermo-magnétiques qualifiés occupent des positions bien établies dans les programmes de rétrofit, où les opérateurs privilégient l'interchangeabilité aux nouvelles fonctionnalités. Les budgets de défense régionaux destinés aux radars à haute énergie et aux charges utiles à énergie dirigée élargissent davantage la base adressable, même si les pénuries intermittentes de semi-conducteurs limitent le potentiel de hausse du côté de l'offre.[1]Source : RTX Corporation, « RTX reports Q2 2025 results », Rtx.com

Principaux enseignements du rapport

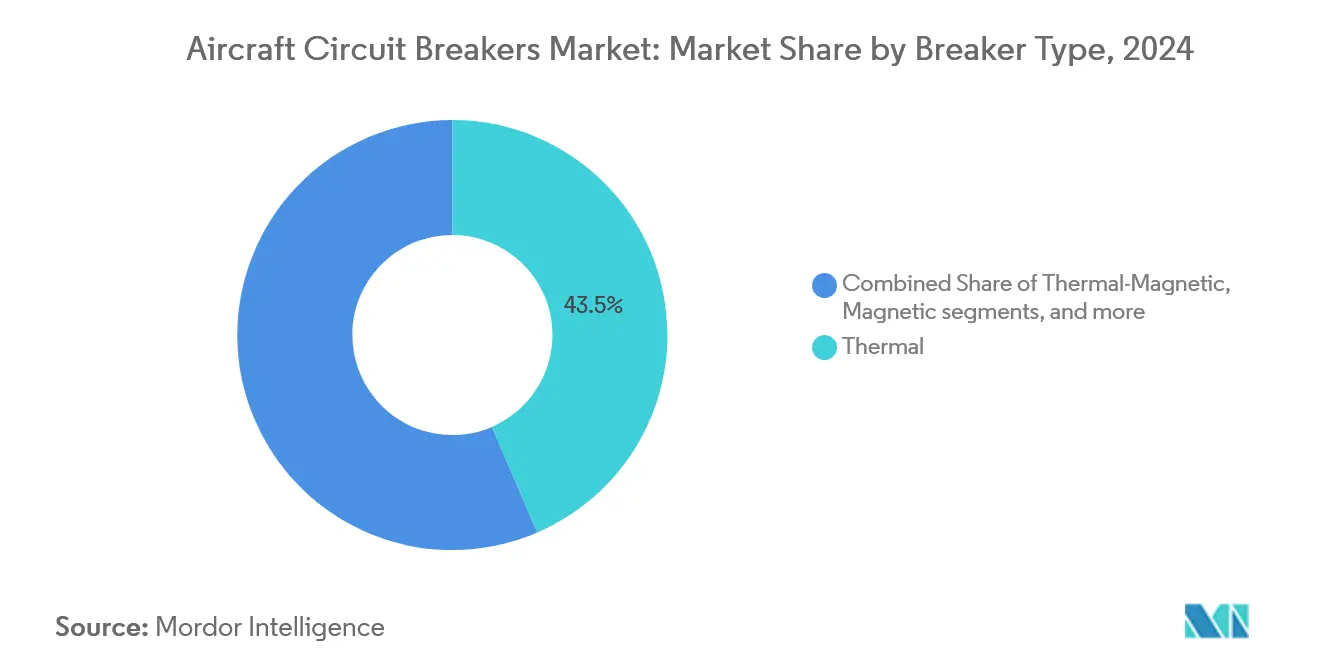

- Par type de disjoncteur, les unités thermiques représentaient 43,54 % de la part du marché des disjoncteurs d'aéronefs en 2024, tandis que les unités de disjoncteurs électroniques progressent à un TCAC de 6,41 % jusqu'en 2030.

- Par type d'aéronef, les plateformes à voilure fixe détenaient 65,89 % des revenus en 2024 ; les programmes de mobilité aérienne avancée affichent un TCAC de 7,98 % jusqu'en 2030 à mesure que les certifications eVTOL progressent.

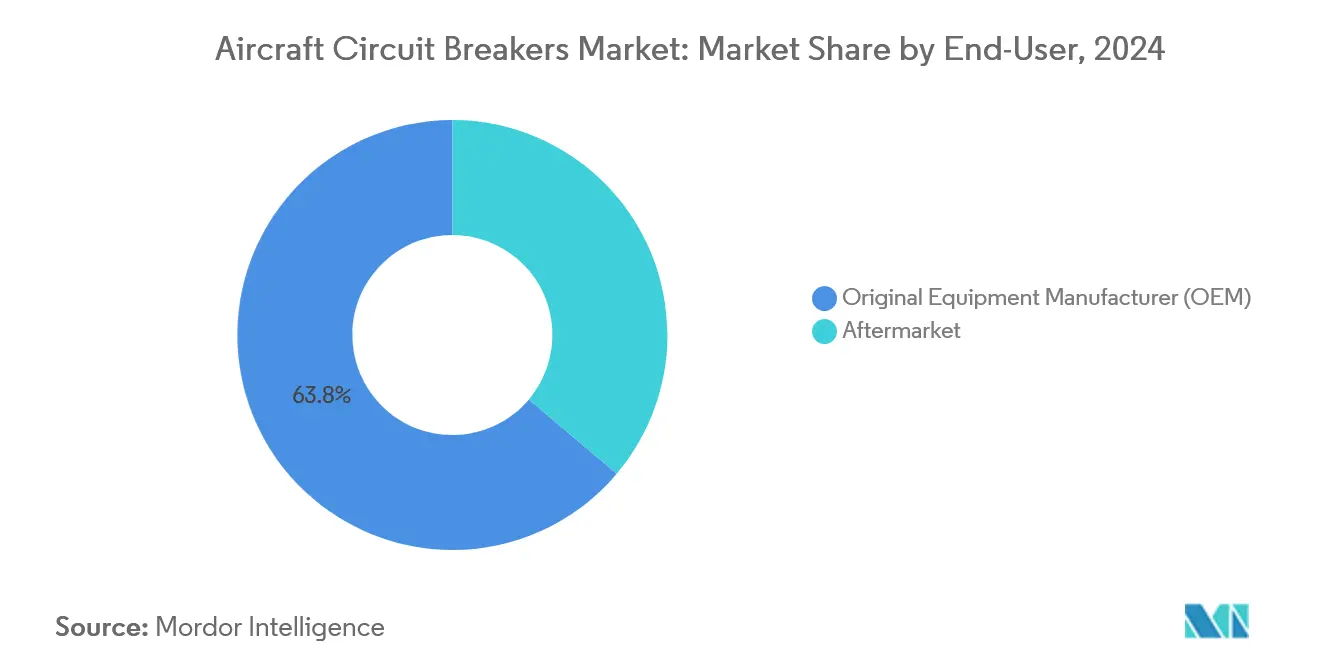

- Par utilisateur final, les équipementiers représentaient 63,78 % du marché des disjoncteurs d'aéronefs en 2024 et progressent à un TCAC de 4,36 % en raison de la montée en cadence de la production de monocouloirs.

- Par plage de tension, les alimentations basse tension représentaient 35,87 % de la part en 2024, mais les applications haute tension soutiennent la croissance à un TCAC de 5,21 % à mesure que les architectures 270 V CC se généralisent.

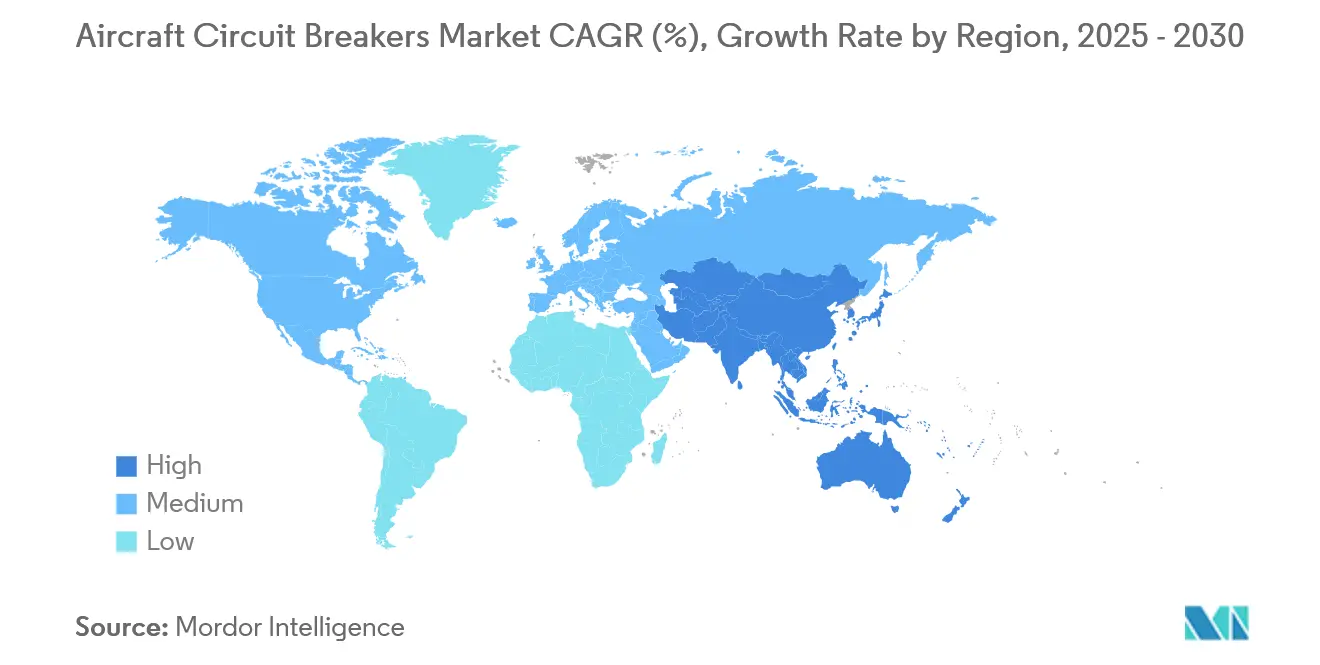

- Par géographie, l'Amérique du Nord maintenait une part de 39,60 % en 2024, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 5,65 %, jusqu'en 2030.

Tendances et perspectives du marché mondial des disjoncteurs d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la transition vers les architectures « aéronef davantage électrique » | +1.2% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Demande croissante de rétrofit pour la protection de circuit à semi-conducteurs dans les flottes commerciales vieillissantes | +0.8% | Amérique du Nord et UE en cœur de marché, extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Montée en cadence de la production de monocouloirs (A320neo, B737 MAX) augmentant la base installée | +0.7% | Mondial, concentré dans les pôles de fabrication | Court terme (≤ 2 ans) |

| Budgets de modernisation militaire favorisant la distribution CC haute puissance | +0.5% | Marchés de défense en Amérique du Nord, UE et APAC | Moyen terme (2 à 4 ans) |

| Pression des équipementiers pour des composants à faible masse dans les prototypes eVTOL et de mobilité aérienne urbaine | +0.4% | Amérique du Nord et UE en précurseurs, APAC en suiveur | Long terme (≥ 4 ans) |

| Priorité des compagnies aériennes aux composants prêts pour la maintenance prédictive (disjoncteurs auto-surveillés) | +0.3% | Mondial, porté par les grands hubs aériens | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la transition vers les architectures « aéronef davantage électrique »

La migration vers le 270 V CC et des tensions plus élevées élargit chaque charge électrique à bord, augmentant la base installée de dispositifs de protection par aéronef. Le Boeing 787 et les démonstrateurs militaires parallèles utilisent déjà des sous-systèmes électriques de classe mégawatt, avec des disjoncteurs tolérants aux arcs électriques et à faibles pertes pour fonctionner dans des baies non pressurisées.[2]Source : Administration nationale de l'aéronautique et de l'espace, « Development of a Thermal Management System for Electrified Aircraft », Ntrs.nasa.gov La gamme de gestion d'énergie GENeUSGRID de Safran intègre des déconnecteurs à semi-conducteurs atteignant une efficacité de 99,5 %, soulignant l'appétit des équipementiers pour des modules intégrés de puissance et de protection. Étant donné que chaque remplacement d'actionneur hydraulique génère généralement plusieurs nouvelles alimentations électriques, l'effet multiplicateur élargit sensiblement le marché des disjoncteurs d'aéronefs sur le long terme. Les engagements au niveau des programmes, tels que l'Airbus ZeroE et la feuille de route de la prochaine génération de supériorité aérienne (NGAD) de la Marine américaine, confirment la pérennité de cette transition. Par conséquent, le marché des disjoncteurs d'aéronefs suit les tendances générales d'électrification plutôt que des mises à niveau isolées de sous-systèmes.

Demande croissante de rétrofit pour la protection de circuit à semi-conducteurs dans les flottes vieillissantes

Les opérateurs commerciaux prolongent les cycles de vie des actifs tout en resserrant les objectifs de fiabilité de mise en service, ce qui positionne les disjoncteurs prêts pour la maintenance prédictive comme une voie de mise à niveau immédiate. Des incidents liés à des défauts de câblage ont accru la vigilance réglementaire, incitant les transporteurs à remplacer les disjoncteurs mécaniques par des unités électroniques dotées de moniteurs de santé intégrés. Astronics fait état d'améliorations de fiabilité multipliées par 20 et de réductions de masse de câblage de 30 % sur ses kits de rétrofit d'unités de disjoncteurs électroniques, des économies qui se répercutent directement sur la consommation de carburant et les indicateurs de rotation.[3]Source : Astronics, « Aircraft Power Distribution », Astronics.com Ces kits s'installant dans les empreintes de panneaux existants, les compagnies aériennes évitent le recâblage complet et contournent les longs cycles de certification de type supplémentaire. En conséquence, le canal de rétrofit constitue un tampon anticyclique qui lisse les revenus lors des fluctuations des cadences de production des équipementiers et soutient l'expansion à moyen terme du marché des disjoncteurs d'aéronefs.

Montée en cadence de la production de monocouloirs augmentant la base installée

Airbus vise 89 cellules A320neo par mois d'ici 2025, et Boeing cible une production stable du B737 MAX à 31 unités, ce qui se traduit par plusieurs centaines de nouvelles livraisons de jeux de disjoncteurs toutes les quatre semaines. Chaque monocouloir contient 200 à 300 dispositifs de protection répartis sur les bus 28 V CC, 115 V CA et les bus émergents 270 V CC, de sorte que la production incrémentale stimule la demande globale en parallèle. Les fournisseurs de premier rang disposant de positions en ligne de montage sécurisent des contrats cadres pluriannuels, verrouillant les prix par jeu et les réservations de capacité. Le segment monocouloir captant la majorité des nouvelles ouvertures de routes, le marché des circuits d'aéronefs bénéficie directement de la transition vers des flottes monocouloirs économes en carburant exploitées sur des rotations à haute fréquence.

Budgets de modernisation militaire favorisant la distribution CC haute puissance

Les armes à énergie dirigée, les radars à réseau phasé actif à balayage électronique (AESA) et les nacelles de guerre électronique nécessitent des niveaux de puissance en kilovoltampères acheminés via des bus CC étroitement contrôlés. Les mises à niveau avioniques des UH-60M de l'Armée américaine et des H-1 du Corps des Marines américain intègrent des architectures ouvertes modulaires spécifiant des étages de protection tolérants aux pannes et activement surveillés. La mise à niveau structurelle de puissance de Bell sur la flotte H-1 illustre en outre comment les cellules d'ancienne génération acquièrent une marge électrique pour accueillir de futures charges utiles de mission. La qualification défense oriente les commandes à court terme vers les acteurs établis ayant fait leurs preuves dans des cycles de service à fortes vibrations et à haute température, renforçant une concentration modérée au sein du marché des disjoncteurs d'aéronefs.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retard de certification pour les nouveaux contrôleurs de puissance à semi-conducteurs | -0.9% | Mondial, contraintes strictes en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Défis de dissipation thermique au-dessus des architectures 270 V CC | -0.6% | Mondial, critique dans les applications haute puissance | Moyen terme (2 à 4 ans) |

| Standardisation limitée entre les plateformes des équipementiers, augmentant les coûts de qualification | -0.4% | Mondial, fragmenté selon les préférences régionales | Long terme (≥ 4 ans) |

| Pénuries persistantes dans la chaîne d'approvisionnement en MOSFET haute intensité et en dispositifs SiC | -0.3% | Mondial, concentré dans les pôles de fabrication de puces | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retard de certification pour les nouveaux contrôleurs de puissance à semi-conducteurs

La circulaire consultative 25.1701-1 de la Federal Aviation Administration impose une démonstration rigoureuse de la durabilité du câblage et des dispositifs, et les essais environnementaux DO-160 exposent les nouvelles conceptions électroniques aux impacts de foudre, aux cycles thermiques et aux interférences électromagnétiques. Ces régimes prolongent les cycles d'approbation de trois à cinq ans, pendant lesquels les disjoncteurs mécaniques classiques continuent de remporter des positions en ligne de montage. H55 a obtenu la première approbation de l'Agence de la sécurité aérienne de l'Union européenne pour la protection de la propulsion électrique en 2023, prouvant la faisabilité mais soulignant les exigences en ressources pour les demandeurs. L'inertie de la certification tempère donc la transition, par ailleurs rapide, vers les solutions numériques et retranche environ 0,9 point de pourcentage de l'évaluation du TCAC du marché des disjoncteurs d'aéronefs.

Défis de dissipation thermique au-dessus des architectures 270 V CC

Des tensions plus élevées réduisent la masse des conducteurs mais multiplient les pertes I²R à l'intérieur des commutateurs à semi-conducteurs, créant des charges thermiques concentrées. Les essais de gestion thermique de la NASA montrent que le refroidissement liquide actif ou les matériaux à changement de phase ajoutent 15 à 20 % de masse à l'ensemble de distribution de puissance, compensant une partie des gains d'efficacité. Les démonstrateurs militaires utilisant des bus 540 V CC signalent des relevés de température de surface élevés qui sollicitent les tolérances des panneaux composites. Les concepteurs de systèmes doivent donc arbitrer entre efficacité et budget de masse supplémentaire et complexité de maintenance. Jusqu'à ce que les nouveaux dispositifs à large bande interdite deviennent courants, ces obstacles à l'évacuation de la chaleur retranchent 0,6 point de pourcentage de l'expansion attendue du marché des disjoncteurs d'aéronefs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de disjoncteur : les solutions à semi-conducteurs défient la domination thermique

Les unités thermiques détenaient 43,54 % de la part du marché des disjoncteurs d'aéronefs en 2024, consolidant leur rôle de choix de référence pour les travaux de montage en ligne et de rétrofit sur flotte vieillissante. Le segment reste attractif en raison de son faible coût d'acquisition, de son large historique de qualification et de sa faible complexité logicielle. Les opérateurs apprécient l'interchangeabilité plug-and-play qui maintient les modifications de certification négligeables lors des grandes visites.

Les unités de disjoncteurs électroniques enregistrent un TCAC de 6,41 % jusqu'en 2030, les compagnies aériennes et les équipementiers pesant l'économie du cycle de vie par rapport au prix d'achat. La détection de courant intégrée et la connectivité au bus de données soutiennent la maintenance prédictive, réduisant les retraits non programmés de composants de plusieurs dizaines de points de pourcentage. La plateforme d'Astronics, par exemple, démontre des temps de réarmement d'un ordre de grandeur plus rapides que les conceptions à bilame, permettant une discrimination plus fine entre les surcharges transitoires et soutenues. Les capacités de surveillance améliorées élargissent l'adoption même dans les alimentations critiques pour la sécurité, signalant une évolution mesurée du marché des disjoncteurs d'aéronefs vers les produits à base de semi-conducteurs.

Par type d'aéronef : la mobilité aérienne avancée stimule l'innovation électrique

Les modèles à voilure fixe ont collectivement sécurisé 65,89 % des revenus en 2024, le carnet de commandes mondial de monocouloirs dépassant dix mille unités, garantissant une visibilité de production pluriannuelle. Les stratégies de standardisation de flotte des grands transporteurs soutiennent les travaux de mise à niveau pour les monocouloirs d'ancienne génération qui resteront en service au-delà de 2035.

Les opérations de mobilité aérienne avancée, incluant les navettes eVTOL et les drones cargo, progressent à un TCAC de 7,98 %, injectant du matériel de protection haute tension et à cycles élevés de manière incrémentale. Ces conceptions utilisent une propulsion électrique distribuée qui impose des commutations rapides et des échelons de charge à haute fréquence, conditions mieux servies par des disjoncteurs à semi-conducteurs avec diagnostics intégrés. Par conséquent, la diversification des plateformes élargit l'opportunité du marché des disjoncteurs d'aéronefs au-delà de l'enclave à voilure fixe historiquement dominante.

Par utilisateur final : l'intégration par les équipementiers façonne la dynamique du marché

Les équipementiers contrôlaient 63,78 % du marché des disjoncteurs d'aéronefs en 2024, avec un TCAC de 4,36 % intégré via les hausses de production tirées par les carnets de commandes. La propriété de la certification restant chez l'intégrateur, les équipementiers ont tendance à s'approvisionner en source unique auprès de disjoncteurs ayant des antécédents de fiabilité prouvés et une compatibilité ascendante entre les variantes de modèles, liant les fournisseurs à des accords-cadres à long terme.

Bien que plus modeste en valeur, le canal du marché secondaire offre des marges opérationnelles plus élevées et une demande stable provenant des monocouloirs vieillissants, des turbopropulseurs et des jets régionaux. Les capacités de maintenance prédictive intégrées dans les disjoncteurs électroniques raccourcissent les cycles de dépannage et réduisent les événements sans défaut constaté. Les compagnies aériennes réaffectent la main-d'œuvre de maintenance programmée à des activités génératrices de revenus, faisant progressivement pencher la valeur vers les unités numériques au sein du marché plus large des disjoncteurs d'aéronefs.

Par plage de tension : les systèmes haute tension stimulent l'innovation

Les alimentations basse tension conservaient une part de 35,87 % en 2024, les systèmes avioniques et les systèmes de cabine d'ancienne génération fonctionnant toujours dans cette plage. Le domaine reste un jeu de volumes avec une croissance limitée.

Les rails haute tension soutiennent un TCAC de 5,21 %, portés par des expériences de propulsion de classe mégawatt et des groupes auxiliaires de puissance optimisés pour une transmission efficace. Le PyroFuse STPS500 de Sensata fonctionne jusqu'à 1 000 V et se déconnecte en moins d'une milliseconde, répondant aux critères stricts d'arc pour les batteries lithium-ion et les onduleurs. Les réseaux de MOSFET en carbure de silicium (SiC) réduisent les pertes de commutation, permettant des dissipateurs thermiques plus petits et un conditionnement plus léger. Leur entrée souligne comment les avancées matérielles sous-tendent les perspectives à long terme du marché des disjoncteurs d'aéronefs.

Analyse géographique

L'Amérique du Nord a préservé 39,60 % des revenus en 2024, soutenue par des chaînes d'approvisionnement matures à Wichita, Montréal et dans le Nord-Ouest Pacifique, ainsi qu'une cadence robuste de modernisation de la défense. RTX a déclaré 21,6 milliards USD de ventes au deuxième trimestre 2025 et un carnet de commandes record de 236 milliards USD, renforçant la visibilité des achats pour les producteurs de composants de deuxième rang. Le programme d'amélioration de la puissance et du refroidissement du F-35 a atteint une capacité de 80 kW, établissant un point de référence pour les ensembles de protection à haute densité. L'élan collectif garantit que le marché des disjoncteurs d'aéronefs continue de bénéficier de la demande pionnière de la région.

L'Asie-Pacifique enregistre le TCAC le plus rapide, à 5,65 %, jusqu'en 2030, soutenue par la reprise du trafic passagers, l'industrialisation aérospatiale locale et la hausse des budgets de défense en Chine, au Japon et en Inde. Les usines de semi-conducteurs indigènes en construction au Japon et à Taïwan devraient atténuer les pénuries de puces à moyen terme, resserrant l'écosystème régional autour des chaînes de valeur de la protection de circuit. Les statistiques d'âge de flotte montrent également des avions plus anciens opérant sur des marchés secondaires, un facteur qui soutient la demande de rétrofit et élargit la participation des fournisseurs.

L'Europe maintient une part structurellement significative ancrée par les lignes d'assemblage final d'Airbus, les champions de sous-systèmes en France et en Allemagne, et le leadership réglementaire de l'Agence de la sécurité aérienne de l'Union européenne. Safran a affiché 7 257 millions EUR (8 541,49 millions USD) de chiffre d'affaires au premier trimestre 2025, soit une hausse de 12 % en glissement annuel portée par le volume des moteurs et équipements monocouloirs. Les recherches en cours sur la propulsion hybride-électrique qualifient la région comme pôle d'innovation, élevant le niveau technique au sein du marché des disjoncteurs d'aéronefs pour l'intégration de déconnecteurs intelligents, de diagnostics améliorés et de matériaux recyclables.

Paysage concurrentiel

Le marché des disjoncteurs d'aéronefs présente une fragmentation modérée. Sensata, Collins Aerospace (filiale de RTX) et Safran défendent des positions de montage en ligne bien établies en associant de larges catalogues à une expérience de certification couvrant plusieurs générations de cellules. L'acquisition par Safran en juillet 2025 de l'activité commandes de vol de Collins a renforcé l'intégration verticale autour de la distribution de puissance, de l'actionnement électromécanique et de la protection.

La rivalité technologique s'intensifie autour des architectures à semi-conducteurs, où des spécialistes de plus petite taille exploitent des dispositifs en carbure de silicium à commutation rapide pour offrir des avantages en termes de masse et de fiabilité. Cependant, la mise à l'échelle de ces gains vers des volumes de production commerciale exige des ressources en capital et en réglementation souvent absentes chez les nouveaux entrants. Par conséquent, les acteurs établis acquièrent des innovateurs de niche pour accélérer le renouvellement de leur portefeuille sans s'exposer à de longs cycles de retour sur investissement en R&D.

La concurrence par les prix reste secondaire par rapport aux indicateurs de fiabilité et au soutien tout au long du cycle de vie. Les compagnies aériennes et les ministères de la défense favorisent les fournisseurs capables d'assurer une couverture de service sur le terrain à l'échelle mondiale et une intégration des données de jumeau numérique. Cette couche de services renforce la fidélisation des contrats existants et oriente les futures évaluations d'appels d'offres. Dans l'ensemble, la technologie à réluctance variable, la logique de déclenchement adaptative et les pronostics intégrés constituent les frontières définissant les batailles de positionnement des cinq prochaines années au sein du marché des disjoncteurs d'aéronefs.

Leaders du secteur des disjoncteurs d'aéronefs

Sensata Technologies, Inc.

RTX Corporation

Safran SA

Astronics Corporation

TE Connectivity Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Sensata a dévoilé son PyroFuse, qui représente une avancée significative sur le marché de la sécurité haute tension. La série STPS500, dotée d'une conception compacte et d'un temps d'interruption rapide, répond au besoin croissant de fiabilité. Elle assure la protection dans l'aérospatiale, garantissant la sécurité contre les courts-circuits et les chocs électriques dans des applications jusqu'à 1 000 V.

- Mars 2025 : Collins Aerospace a remporté un contrat de 80,2 millions USD pour moderniser l'avionique des UH-60M, intégrant une architecture ouverte modulaire qui augmente la densité de protection de circuit.

Périmètre du rapport mondial sur le marché des disjoncteurs d'aéronefs

| Thermique |

| Thermo-magnétique |

| Magnétique |

| Unités de disjoncteurs électroniques (ECB-U) |

| Aéronefs à voilure fixe | Commercial | Monocouloir |

| Gros-porteur | ||

| Jets régionaux | ||

| Militaire | Avions de chasse | |

| Avions de transport | ||

| Aéronefs à mission spéciale | ||

| Aviation générale | Jets d'affaires | |

| Avions à pistons et turbopropulseurs | ||

| Giravions | Hélicoptères civils | |

| Hélicoptères militaires | ||

| Véhicules aériens sans pilote (UAV) | ||

| Mobilité aérienne avancée (AAM) | ||

| Équipementier (OEM) |

| Marché secondaire |

| Haute |

| Moyenne |

| Basse |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de disjoncteur | Thermique | ||

| Thermo-magnétique | |||

| Magnétique | |||

| Unités de disjoncteurs électroniques (ECB-U) | |||

| Par type d'aéronef | Aéronefs à voilure fixe | Commercial | Monocouloir |

| Gros-porteur | |||

| Jets régionaux | |||

| Militaire | Avions de chasse | ||

| Avions de transport | |||

| Aéronefs à mission spéciale | |||

| Aviation générale | Jets d'affaires | ||

| Avions à pistons et turbopropulseurs | |||

| Giravions | Hélicoptères civils | ||

| Hélicoptères militaires | |||

| Véhicules aériens sans pilote (UAV) | |||

| Mobilité aérienne avancée (AAM) | |||

| Par utilisateur final | Équipementier (OEM) | ||

| Marché secondaire | |||

| Par plage de tension | Haute | ||

| Moyenne | |||

| Basse | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

À quelle vitesse la demande mondiale de protection de circuit d'aéronefs devrait-elle croître d'ici 2030 ?

Elle devrait progresser à un TCAC de 3,81 %, passant de 248,38 millions USD en 2025 à 299,51 millions USD en 2030.

Quelle technologie de disjoncteur progresse le plus rapidement ?

Les unités de disjoncteurs électroniques sont en tête avec un TCAC de 6,41 %, reflétant la préférence des compagnies aériennes et des équipementiers pour les fonctionnalités de maintenance prédictive.

Pourquoi les rails haute tension sont-ils importants pour les futures plateformes d'aéronefs ?

Les tensions égales ou supérieures à 270 V CC réduisent la masse des conducteurs et améliorent l'efficacité de la distribution, bien qu'elles nécessitent des solutions thermiques et de protection avancées.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique affiche le TCAC le plus rapide, à 5,65 %, portée par l'expansion des flottes commerciales et la hausse des investissements dans la défense.

Quel facteur freine le plus l'adoption rapide des semi-conducteurs ?

Les longs cycles de certification selon les règles de la FAA et de l'Agence de la sécurité aérienne de l'Union européenne retardent l'entrée en service commercial des nouveaux contrôleurs de puissance à semi-conducteurs.

Dernière mise à jour de la page le: