Taille et part du marché de la connectivité embarquée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

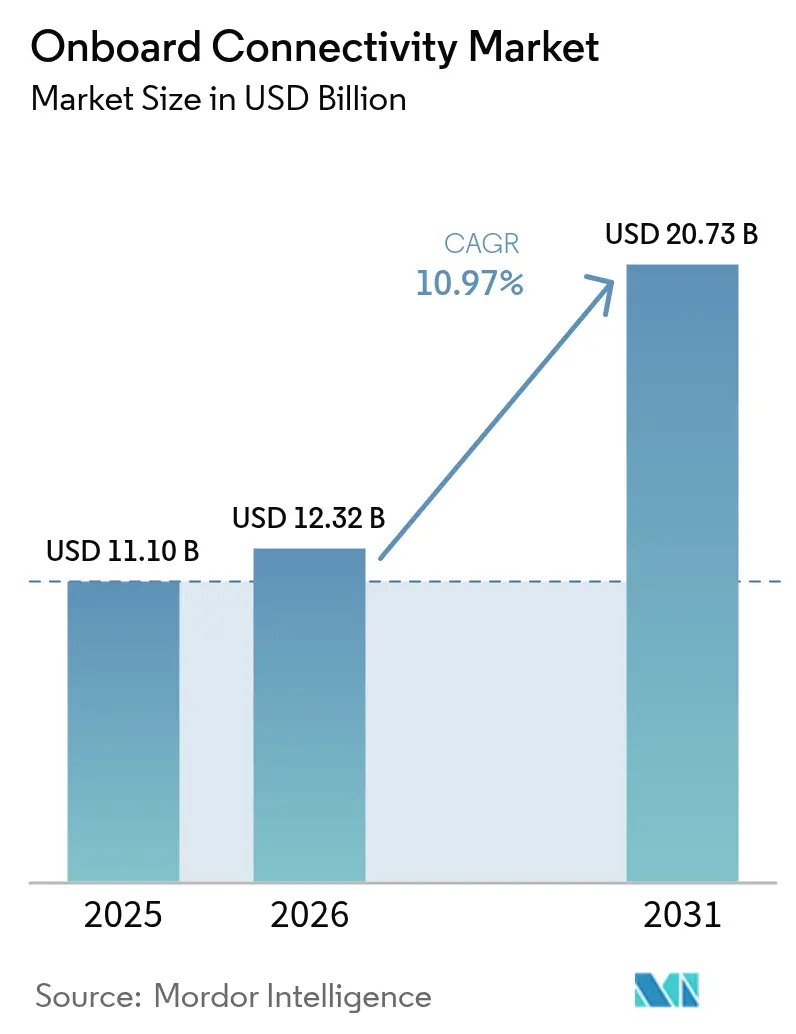

| Taille du Marché (2026) | 12.32 Milliards de dollars |

| Taille du Marché (2031) | 20.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la connectivité embarquée par Mordor Intelligence

La taille du marché de la connectivité embarquée devrait passer de 11,10 milliards USD en 2025 à 12,32 milliards USD en 2026 et devrait atteindre 20,73 milliards USD d'ici 2031, à un TCAC de 10,97 % sur la période 2026-2031. La croissance soutenue reflète une migration décisive d'une dépendance exclusive aux satellites géostationnaires vers des architectures hybrides fusionnant les capacités LEO, MEO et GEO, offrant une latence plus faible et une meilleure résilience du réseau. La dynamique réglementaire — notamment les règles de couverture supplémentaire depuis l'espace de la Commission fédérale des communications — autorise désormais la convergence satellite-terrestre qui ouvre de nouveaux modèles commerciaux de connexion directe aux appareils. Les compagnies aériennes, les opérateurs ferroviaires et les armateurs traduisent ces évolutions réglementaires en nouvelles sources de revenus via le Wi-Fi financé par la publicité, le raccordement 5G intégré et l'analyse de maintenance prédictive. Les équipementiers répondent en intégrant des réseaux définis par logiciel et des terminaux multi-constellation dont le routage adaptatif améliore la disponibilité et atténue les risques de défaillance d'une orbite unique.

Points clés du rapport

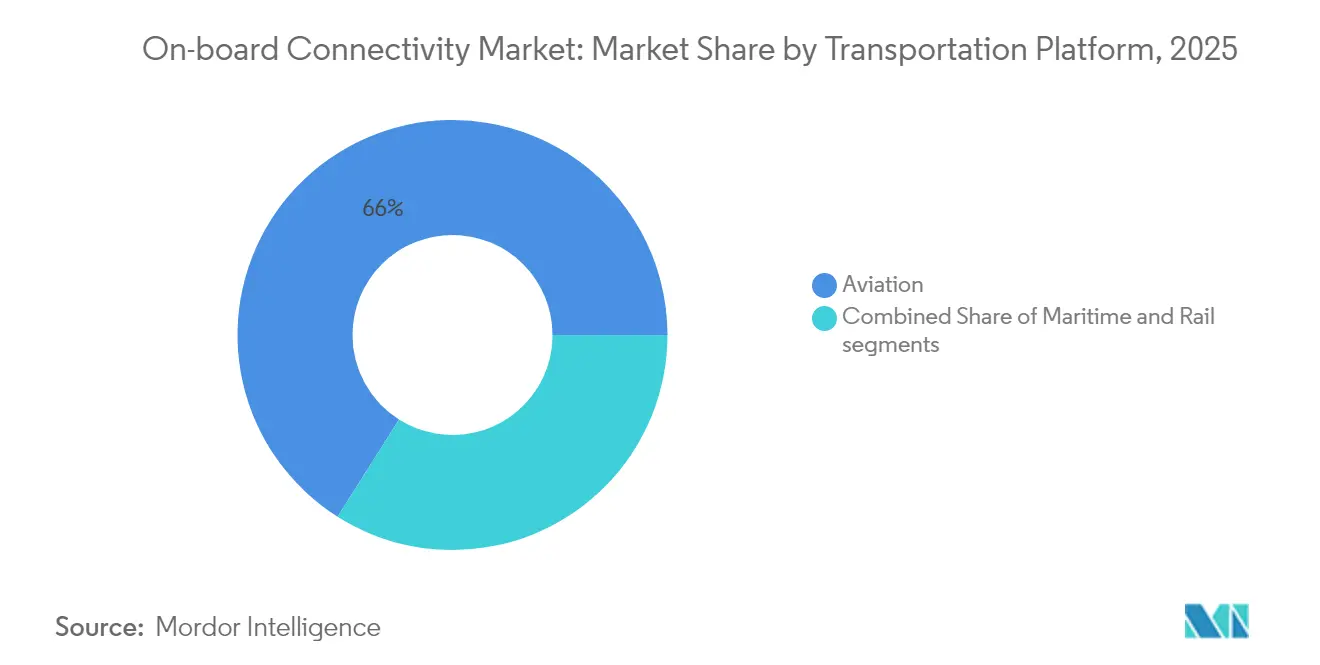

- Par plateforme de transport, l'aviation a dominé avec 66,02 % de la part du marché de la connectivité embarquée en 2025 ; le ferroviaire devrait croître à un TCAC de 13,12 % jusqu'en 2031.

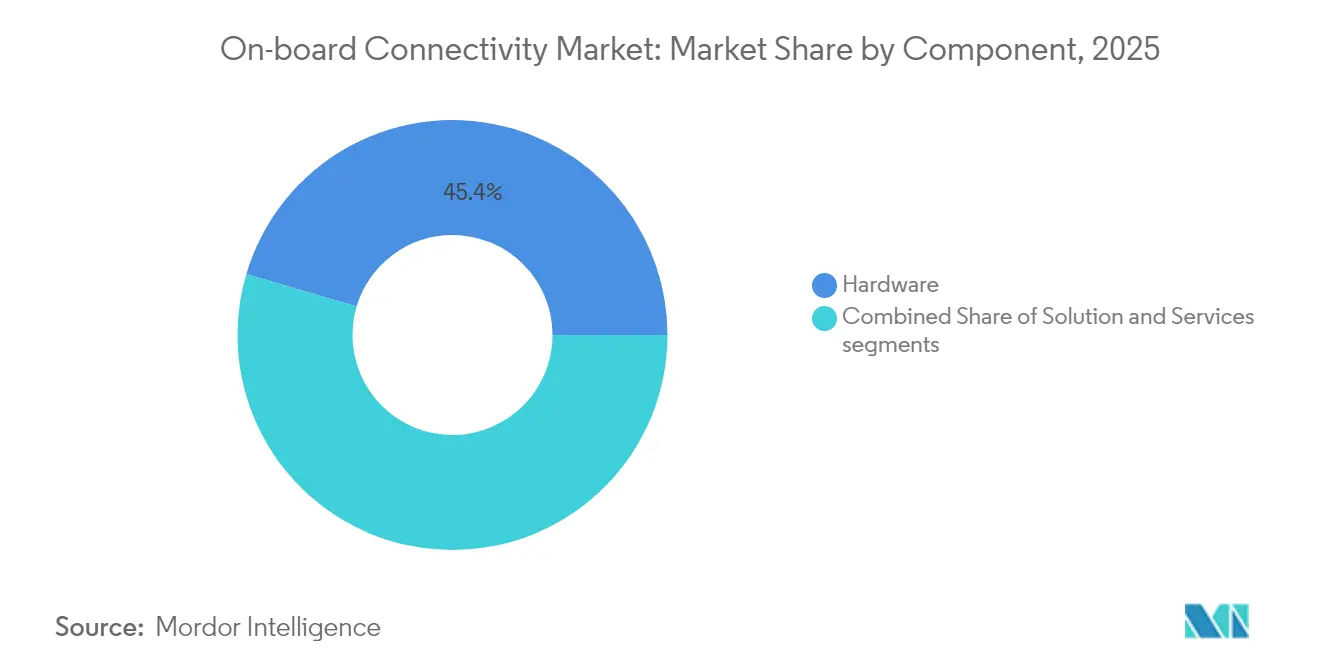

- Par composant, le matériel a contribué à hauteur de 45,42 % de la part des revenus en 2025, tandis que les services progressent à un TCAC de 12,23 % jusqu'en 2031.

- Par technologie de connectivité, les solutions satellitaires représentaient 75,10 % de la part du marché de la connectivité embarquée en 2025, tandis que les architectures hybrides multi-orbites se sont développées à un TCAC de 15,89 %.

- Par application, le divertissement a conservé 46,30 % de la part des revenus en 2025, tandis que les fonctions de sécurité et d'opérations s'accélèrent à un TCAC de 12,22 %.

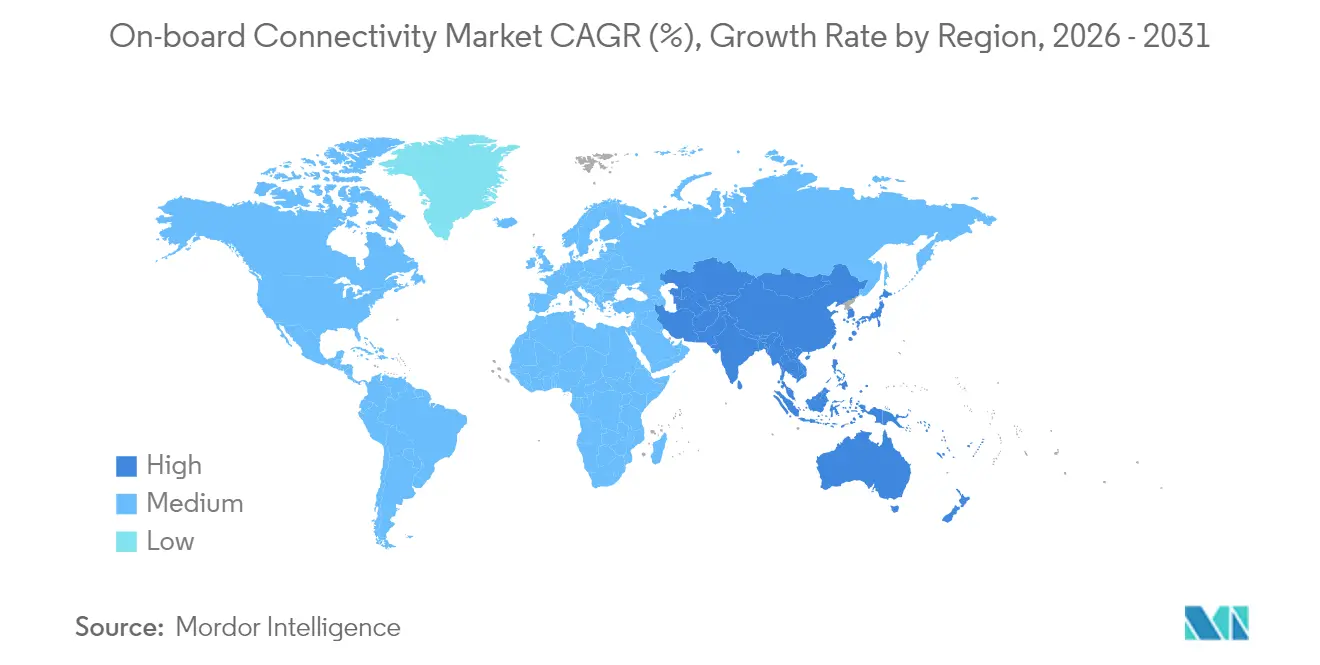

- Par géographie, l'Amérique du Nord a dominé avec une part de 41,30 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 12,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la connectivité embarquée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de Wi-Fi passager à haut débit | +2.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Déploiement rapide des constellations LEO | +3.2% | Mondial, avec l'Asie-Pacifique affichant la plus forte accélération de croissance | Court terme (≤ 2 ans) |

| Hausse mondiale des volumes de passagers | +1.9% | Cœur Asie-Pacifique, avec des retombées vers le MEA et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Modèles de connectivité financés par la publicité | +1.5% | Mondial, avec des marchés matures en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Gains de fiabilité des réseaux multi-orbites | +2.1% | Mondial, avec une priorité accordée au maritime et à l'aviation | Moyen terme (2 à 4 ans) |

| Services satellitaires de connexion directe aux appareils | +1.8% | Mondial, avec un déploiement précoce en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande de Wi-Fi passager à haut débit

Quatre-vingt-sept pour cent des passagers sont prêts à visionner des publicités en échange d'un Wi-Fi gratuit, faisant évoluer les modèles de revenus vers un accès financé par la publicité.[1]Source : PAX International, « Connection in the Clouds », pax-intl.com Les services à haut débit pourraient générer 30 milliards USD de revenus annexes annuels pour les compagnies aériennes d'ici 2035. Viasat soutient désormais plus de 60 compagnies aériennes dans le cadre de contrats financés par la publicité, démontrant ainsi son envergure. Les enquêtes auprès des passagers indiquent que 83 % d'entre eux réserveraient à nouveau auprès des transporteurs offrant un Wi-Fi supérieur, faisant de la connectivité un facteur de différenciation. Les compagnies maritimes suivent cette trajectoire ; le déploiement de Starlink à l'échelle de la flotte de Carnival Corporation a amélioré la satisfaction des passagers et le bien-être de l'équipage. Les compagnies aériennes fusionnent également les écrans des sièges avec les appareils personnels, diffusant des contenus ciblés qui renforcent la fidélité à la marque et le rendement publicitaire.

Déploiement rapide des constellations LEO

Les 12 premiers satellites Direct-to-Cell de Starlink ont commencé à offrir des services de messagerie texte en 2024, visant une capacité voix/données en 2025, réduisant la dépendance aux antennes de cabine pour de nombreux cas d'usage. Viasat intègre la capacité Telesat Lightspeed, tandis que le forfait Fusion de Hughes mélange la bande passante LEO et GEO pour Delta Air Lines. Les accords de connexion directe aux appareils entre opérateurs satellitaires et opérateurs mobiles éliminent les terminaux spécialisés pour les secteurs ferroviaire et maritime. La couverture de la région arctique s'est améliorée à la suite des démonstrations d'Eutelsat OneWeb et d'Intelsat au-dessus du cercle arctique. La baisse des coûts de fabrication des satellites grâce à l'impression 3D et à l'intégration verticale soutient une tarification compétitive qui sous-coûte l'économie GEO traditionnelle. Les attributions de spectre de la Commission fédérale des communications rationalisent davantage les déploiements de constellations, réduisant les délais de mise en service.[2]Source : Federal Register, « Supplemental Coverage From Space », federalregister.gov

Hausse mondiale des volumes de passagers

L'IATA prévoit que le transport aérien approchera les 7,2 milliards de passagers annuels dans la décennie, poussant les transporteurs à accroître leur capacité de bande passante. L'Asie-Pacifique nécessite 43 000 milliards USD d'investissements en infrastructures de transport d'ici 2035, intégrant la connectivité dans les nouveaux actifs dès leur conception. Le corridor ferroviaire à grande vitesse Sydney-Melbourne prévu en Australie qualifie l'internet embarqué de service essentiel pour les navetteurs travaillant en mobilité. Le trafic de croisière poursuit son rebond, incitant Carnival à déployer Starlink sur l'ensemble de sa flotte. Une cohorte de voyageurs nés à l'ère numérique attend désormais un service fluide à chaque étape du voyage. Les services de mobilité aérienne urbaine (MAU) émergents renforceront les exigences de capacité pour les appareils à décollage et atterrissage verticaux électriques et les opérations autonomes.

Gains de fiabilité des réseaux multi-orbites

Le programme Open Orbits de SES achemine dynamiquement le trafic sur les capacités GEO, MEO et LEO, promettant une disponibilité supérieure aux solutions mono-orbite. Le raccordement terrestre 5G intégré assure un service ininterrompu dans les zones maritimes avec de fréquentes transitions de couverture. Les antennes à balayage électronique et la formation de faisceaux adaptative maintiennent la qualité de la liaison sous des géométries orbitales variables. Les contrats de service intègrent désormais des clauses de redondance qui obligent les fournisseurs à réacheminer le trafic sur plusieurs constellations. Les réseaux définis par logiciel permettent une optimisation du spectre en temps réel, équilibrant la charge et les coûts. Les architectures distribuées compliquent les vecteurs de cyberattaque, répondant aux priorités de résilience des régulateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de modernisation et de certification | -1.8% | Mondial, avec des réglementations plus strictes en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementation stricte de l'aviation et du maritime | -1.2% | Mondial, avec des exigences de conformité variables selon les régions | Long terme (≥ 4 ans) |

| Congestion du spectre RF (Ku/Ka) | -0.9% | Mondial, avec une congestion plus élevée en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Vulnérabilités en matière de cybersécurité | -1.1% | Mondial, avec des préoccupations accrues dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de modernisation et de certification

Les modernisations de connectivité peuvent s'étendre sur 12 à 18 mois et coûter des millions par aéronef, en raison des exigences de test de la circulaire consultative FAA 20-168.[3]Source : Federal Aviation Administration, « AC 20-168 Guidance », faa.gov Le cadre ETSO de l'AESA impose des obstacles parallèles pour les flottes transfrontalières. Les antennes à balayage électronique introduisent de nouvelles catégories d'approbation dépourvues de références historiques, prolongeant les examens. Les environnements maritimes difficiles exigent du matériel durci et de longues essais en mer, gonflant les coûts unitaires. Les dépenses fixes de certification pèsent le plus lourdement sur les petits transporteurs, renforçant les avantages d'échelle des grands opérateurs.

Réglementation stricte de l'aviation et du maritime

La FAA élabore des règles de cyber-résilience qui obligent les compagnies aériennes à effectuer des évaluations des risques plus approfondies et à mettre en œuvre des liaisons de données renforcées, augmentant les dépenses de conformité. Les nouvelles normes de l'OACI pour la sécurité des données air-sol étendent ces mandats à l'échelle mondiale. Les systèmes de sécurité maritime s'appuient sur la bande L pour la signalisation de détresse, maintenant 78 000 abonnements de navires d'une valeur de 465 millions USD en 2023, satellitetoday.com. La saturation des bandes Ku/Ka entraîne des coûts de coordination à mesure que les opérateurs négocient des protocoles d'évitement des interférences. L'Administration fédérale des transports en commun des États-Unis exige des audits de cybersécurité robustes pour le matériel ferroviaire connecté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination du matériel

Le matériel a conservé 45,42 % des revenus de 2025, couvrant les antennes, les modems et les routeurs qui constituent les liaisons physiques au sein du marché de la connectivité embarquée. Les services, cependant, devraient croître à un TCAC de 12,23 %, reflétant la préférence des opérateurs pour des contrats axés sur les résultats qui transfèrent le risque de performance aux fournisseurs. La taille du marché de la connectivité embarquée attachée aux services gérés devrait s'élargir à mesure que la complexité multi-orbite dépasse les compétences internes.

La croissance des services est parallèle à la demande croissante d'expertise en installation, de surveillance de bout en bout et de disponibilité garantie. Les fournisseurs regroupent la maintenance logicielle, la cybersécurité et la conformité réglementaire, favorisant un coût total de possession prévisible. Les compagnies aériennes et les opérateurs ferroviaires signent de plus en plus des accords de service pluriannuels qui alignent les frais sur l'utilisation par les passagers, tandis que les entreprises maritimes recherchent des forfaits qui fusionnent le bien-être de l'équipage et le raccordement des données opérationnelles. Les équipementiers répondent en intégrant des fonctions logicielles permettant des diagnostics à distance, assurant des revenus de service continus même après la vente de l'équipement.

Par technologie de connectivité : les solutions hybrides défient la suprématie satellitaire

Les solutions satellitaires ont généré 75,10 % des revenus de 2025, soulignant le fondement historique du marché de la connectivité embarquée. Pourtant, les architectures hybrides multi-orbites se développent à un TCAC de 15,89 %, déplaçant le centre de gravité concurrentiel. La part du marché de la connectivité embarquée détenue par les modèles mono-orbite devrait se réduire à mesure que les opérateurs privilégient la résilience.

L'adoption hybride s'accélère parce que les segments LEO réduisent la latence pour les services en temps réel, tandis que le GEO reste idéal pour la diffusion en continu en volume. Les radios définies par logiciel basculent entre les constellations en quelques millisecondes, prenant en charge des sessions ininterrompues. Les corridors ferroviaires dans les zones géographiques denses déploient la 5G sol-train pour une capacité rentable, se rabattant sur le satellite sur les tronçons éloignés. Les fournisseurs se différencient par des algorithmes d'orchestration qui allouent le trafic au chemin le moins coûteux sans intervention de l'utilisateur.

Par plateforme de transport : la connectivité ferroviaire progresse rapidement malgré la domination de l'aviation

L'aviation a capté 66,02 % des dépenses de 2025, maintenant sa primauté sur le marché de la connectivité embarquée. Le TCAC de 13,12 % du ferroviaire jusqu'en 2031 signifie un rattrapage rapide à mesure que les projets à grande vitesse spécifient un internet de classe gigabit dès le premier jour. La taille du marché de la connectivité embarquée attachée au ferroviaire devrait s'élargir tout au long des mégaprojets d'Asie-Pacifique.

L'essai ferroviaire-5G à 10 Gbps de Caltrain en Californie montre comment les opérateurs régionaux transforment les trains en bureaux mobiles. Lufthansa Group a sélectionné Viasat pour la modernisation de 150 aéronefs, intégrant le routage multi-orbite dans l'aviation. Les acteurs maritimes étendent la connectivité pour l'équipage et les capteurs IoT, les compagnies de croisière finalisant la couverture Starlink à l'échelle de la flotte. Les opérations de drones étendent la demande adressable, les règles de la Commission fédérale des communications autorisant désormais des attributions de spectre direct dans la bande 5030-5091 MHz pour les liaisons de commande et de contrôle.

Par application : les opérations de sécurité gagnent en importance au-delà de l'axe divertissement

Le divertissement a accaparé 46,30 % des revenus de 2025, ancré dans la diffusion en continu, les jeux vidéo et les réseaux sociaux. Les services de sécurité et d'opérations, cependant, progressent à un TCAC de 12,22 % parce que les régulateurs et les opérateurs recherchent des flux de données en temps réel qui minimisent les incidents et amplifient l'efficacité.

Les cyberattaques sur les réseaux d'aviation ont bondi de 131 % entre 2022 et 2023, renforçant l'accent mis sur les canaux chiffrés et les architectures résilientes. Les capteurs de maintenance prédictive transmettent en continu des analyses sur les moteurs et les freins vers des plateformes cloud, permettant une planification rentable. La navigation autonome des navires et la gestion du trafic de drones nécessitent une latence déterministe que seuls les réseaux multi-orbites peuvent garantir. Les outils de communication tels que la conférence vocale et vidéo s'appuient sur la même dorsale sécurisée, permettant la productivité mobile dans tous les modes de transport.

Analyse géographique

La part de 41,30 % de l'Amérique du Nord en 2025 démontre l'adoption précoce par la région des services LEO, la clarté des politiques et les budgets importants de modernisation des compagnies aériennes. La solution Galileo de Gogo pour l'aviation d'affaires met en évidence la demande de capacité multi-orbite à itinérance mondiale. Le financement fédéral de 8,2 milliards USD pour le corridor nord-est d'Amtrak accélère les projets Wi-Fi de gare à train. Les actifs énergétiques du golfe du Mexique s'appuient sur la fibre sous-marine de Tampnet combinée à la 5G d'AT&T pour la couverture offshore.

L'Asie-Pacifique croît à un TCAC de 12,74 %, portée par des besoins d'investissement en infrastructures de 43 000 milliards USD d'ici 2035. Les plans d'intégration économique de l'ASEAN positionnent la connectivité numérique comme fondamentale, favorisant des attentes uniformes des passagers. Le ferroviaire à grande vitesse en Chine, au Japon et en Inde intègre des liaisons multi-gigabits dès la conception, évitant les délais de modernisation. Les armateurs de Singapour modernisent leurs flottes avec des terminaux hybrides qui basculent automatiquement entre LEO et GEO. La jeune démographie de la région accélère l'adoption du divertissement connecté et du commerce électronique pendant les voyages.

L'Europe maintient une croissance régulière grâce aux extensions du réseau ferroviaire transeuropéen et aux projets d'énergies renouvelables en mer du Nord qui nécessitent des liaisons offshore robustes. Le plan Starline pour une couverture ferroviaire à l'échelle du continent souligne l'engagement de la Commission européenne en faveur d'une itinérance transparente. Le Royaume-Uni a conclu un accord public-privé pour éliminer les zones mortes mobiles sur les principales lignes ferroviaires. Les opérateurs de croisière et de fret intègrent la capacité en bande Ka avec les canaux de sécurité L-band hérités, équilibrant la redondance et les coûts. Des lois plus strictes sur la protection des données obligent les fournisseurs à intégrer un chiffrement avancé par défaut.

Paysage concurrentiel

La concurrence s'intensifie à mesure que les nouveaux entrants du secteur spatial exploitent des constellations LEO à intégration verticale pour perturber l'économie GEO traditionnelle. La stratégie de tarification au détail et de contrats directs de Starlink exerce une pression sur les marges des acteurs établis. En réponse, les opérateurs GEO poursuivent la consolidation : le rapprochement Intelsat-Eutelsat de 500 millions USD élargit la portée multi-orbite combinée. L'acquisition finalisée d'Inmarsat par Viasat renforce les canaux de l'aviation civile et les contrats gouvernementaux.

La différenciation technologique se concentre désormais sur les réseaux définis par logiciel, la cybersécurité et l'orchestration du trafic pilotée par l'IA. Les fournisseurs promeuvent des garanties de niveau de service s'engageant à une disponibilité ≥ 99,9 % sur au moins deux constellations. Des opportunités dans des espaces non exploités apparaissent dans les drones au-delà de la ligne de visée visuelle, l'IoT pour l'énergie offshore et la messagerie directe aux appareils, où les cadres réglementaires évoluent rapidement.

L'activité en matière de brevets s'accélère. Les États-Unis et la Chine sont en tête des dépôts d'inventions sur les antennes adaptatives et les radios térahertz, signalant de futurs avantages concurrentiels. Les entreprises capables d'intégrer l'infrastructure terrestre, les actifs orbitaux et les services gérés sous une seule marque sont bien positionnées pour capter une part disproportionnée une fois que les normes multi-orbites se stabiliseront.

Leaders du secteur de la connectivité embarquée

Gogo Inc.

Thales Group

Viasat, Inc.

Panasonic Corporation

AT&T Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Vertical Aerospace et Honeywell ont annoncé un contrat de 1 milliard USD pour intégrer le poste de pilotage Anthem et la connectivité dans les aéronefs à décollage et atterrissage verticaux électriques VX4.

- Avril 2025 : Viasat a lancé Amara, une solution de connectivité en vol multi-orbite de nouvelle génération avec un terminal Aera à double faisceau.

- Janvier 2025 : Panasonic Automotive Systems et Qualcomm ont étendu leur partenariat pour l'infodivertissement connecté au cloud utilisant Snapdragon Cockpit Elite, avec des fonctionnalités d'IA générative.

Portée du rapport sur le marché mondial de la connectivité embarquée

La connectivité embarquée offre un accès à internet dans les navires, les aéronefs, les chemins de fer ou d'autres systèmes de transport. Les services de connectivité embarquée proposent un accès internet sans fil, un accès internet par téléphone mobile, des services de partage de données et des forfaits internet collectifs. Les services offerts par la connectivité embarquée permettent aux appareils mobiles d'envoyer et de recevoir des messages texte et des messages multimédias.

| Matériel | Systèmes d'antennes |

| Modems et routeurs | |

| Points d'accès sans fil | |

| Solution | Plateformes de gestion de réseau |

| Systèmes de gestion de contenu | |

| Services | Installation et intégration |

| Connectivité gérée | |

| Support et maintenance |

| Satellite |

| Air-sol |

| Hybride/Multi-orbite |

| Aviation | Compagnies aériennes commerciales |

| Jets d'affaires | |

| Systèmes sans pilote | |

| Maritime | Transport maritime commercial |

| Croisière et ferry | |

| Énergie offshore | |

| Ferroviaire | Grande vitesse |

| Banlieue et métro |

| Divertissement |

| Communication |

| Sécurité et opérations |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par composant | Matériel | Systèmes d'antennes | |

| Modems et routeurs | |||

| Points d'accès sans fil | |||

| Solution | Plateformes de gestion de réseau | ||

| Systèmes de gestion de contenu | |||

| Services | Installation et intégration | ||

| Connectivité gérée | |||

| Support et maintenance | |||

| Par technologie de connectivité | Satellite | ||

| Air-sol | |||

| Hybride/Multi-orbite | |||

| Par plateforme de transport | Aviation | Compagnies aériennes commerciales | |

| Jets d'affaires | |||

| Systèmes sans pilote | |||

| Maritime | Transport maritime commercial | ||

| Croisière et ferry | |||

| Énergie offshore | |||

| Ferroviaire | Grande vitesse | ||

| Banlieue et métro | |||

| Par application | Divertissement | ||

| Communication | |||

| Sécurité et opérations | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la connectivité embarquée ?

Le marché de la connectivité embarquée s'élève à 12,32 milliards USD en 2026 et devrait atteindre 20,73 milliards USD d'ici 2031.

Quel segment de transport génère le plus de revenus ?

L'aviation est en tête avec 66,02 % des revenus de 2025, portée par l'adoption généralisée du Wi-Fi en vol.

Pourquoi les réseaux hybrides multi-orbites gagnent-ils en popularité ?

Les réseaux hybrides combinent la stabilité du GEO avec les avantages de latence du LEO, améliorant la fiabilité globale et prenant en charge les applications en temps réel.

Quelle région est le marché à la croissance la plus rapide ?

L'Asie-Pacifique se développe à un TCAC de 12,74 %, portée par 43 000 milliards USD de modernisations d'infrastructures d'ici 2035.

Quels sont les principaux freins à l'adoption ?

Les coûts de certification et les réglementations strictes en matière de cybersécurité ajoutent du temps et des dépenses, en particulier pour les petits opérateurs.

Comment les compagnies aériennes monétisent-elles le Wi-Fi passager ?

Les modèles financés par la publicité, rendus possibles par la forte disposition des passagers à visionner des publicités pour un accès gratuit, pourraient débloquer 30 milliards USD de revenus annexes annuels d'ici 2035.

Dernière mise à jour de la page le: