Taille et part du marché des hélicoptères-grues aériennes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.84 Milliards de dollars |

| Taille du Marché (2031) | 9.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.88% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hélicoptères-grues aériennes par Mordor Intelligence

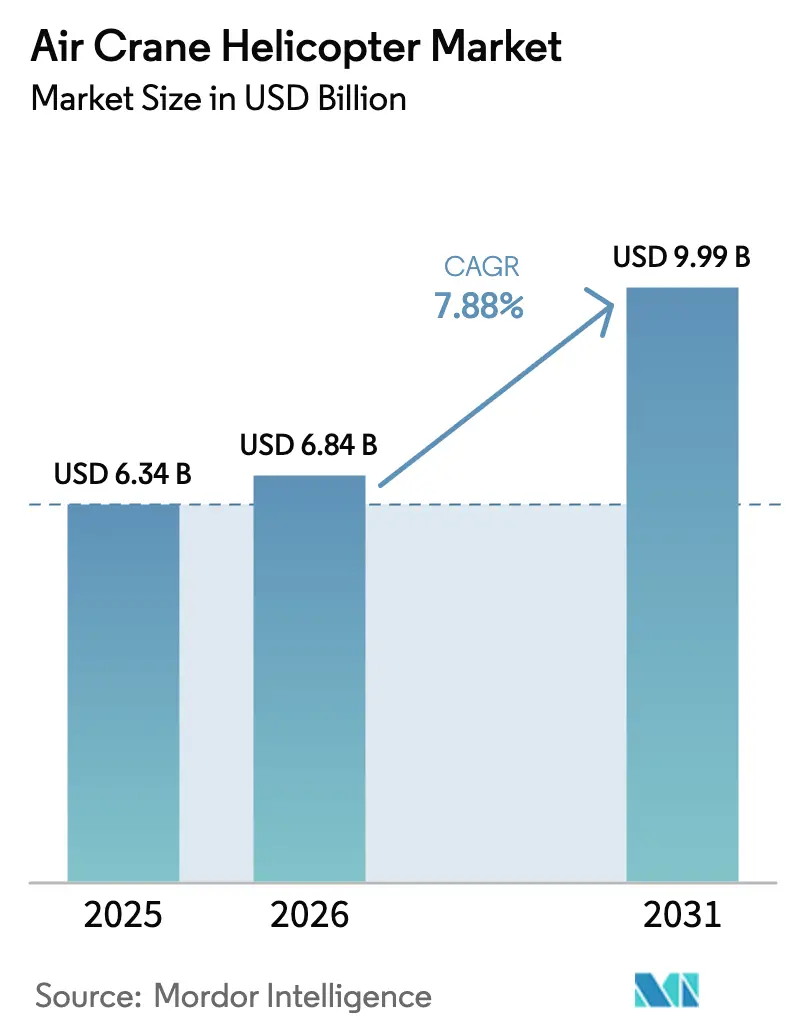

La taille du marché des hélicoptères-grues aériennes en 2026 est estimée à 6,84 milliards USD, en hausse par rapport à la valeur de 2025 de 6,34 milliards USD, avec des projections pour 2031 affichant 9,99 milliards USD, progressant à un TCAC de 7,88 % sur la période 2026-2031. La hausse des besoins en levage lourd dans les domaines de la suppression des incendies de forêt, de l'installation de parcs éoliens en mer, du remplacement d'infrastructures en zones reculées et de la recapitalisation militaire place le marché des hélicoptères-grues aériennes au cœur des stratégies logistiques mondiales. Les agences civiles et les ministères de la défense considèrent de plus en plus ces aéronefs comme la seule option pratique pour déplacer des charges de plusieurs tonnes vers des sites austères ou environnementalement sensibles. Cette évolution a accéléré la demande de nouvelles constructions et l'activité de location à long terme. La consolidation parmi les opérateurs se poursuit, les prestataires de services intégrés captant des parts en combinant capacité de levage, équipages spécialisés et programmes de maintenance à l'échelle de la flotte. Parallèlement, les avancées techniques en matière de groupes motopropulseurs hybrides-électriques et de mises à niveau de la survivabilité élargissent l'enveloppe des missions, renforçant la confiance dans les cycles de renouvellement des flottes. L'urgence accrue autour des catastrophes liées au changement climatique, les dépenses soutenues pour la transition énergétique et la coopération défensive transfrontalière garantissent une trajectoire de croissance résiliente pour le marché des hélicoptères-grues aériennes jusqu'en 2030.

Principaux enseignements du rapport

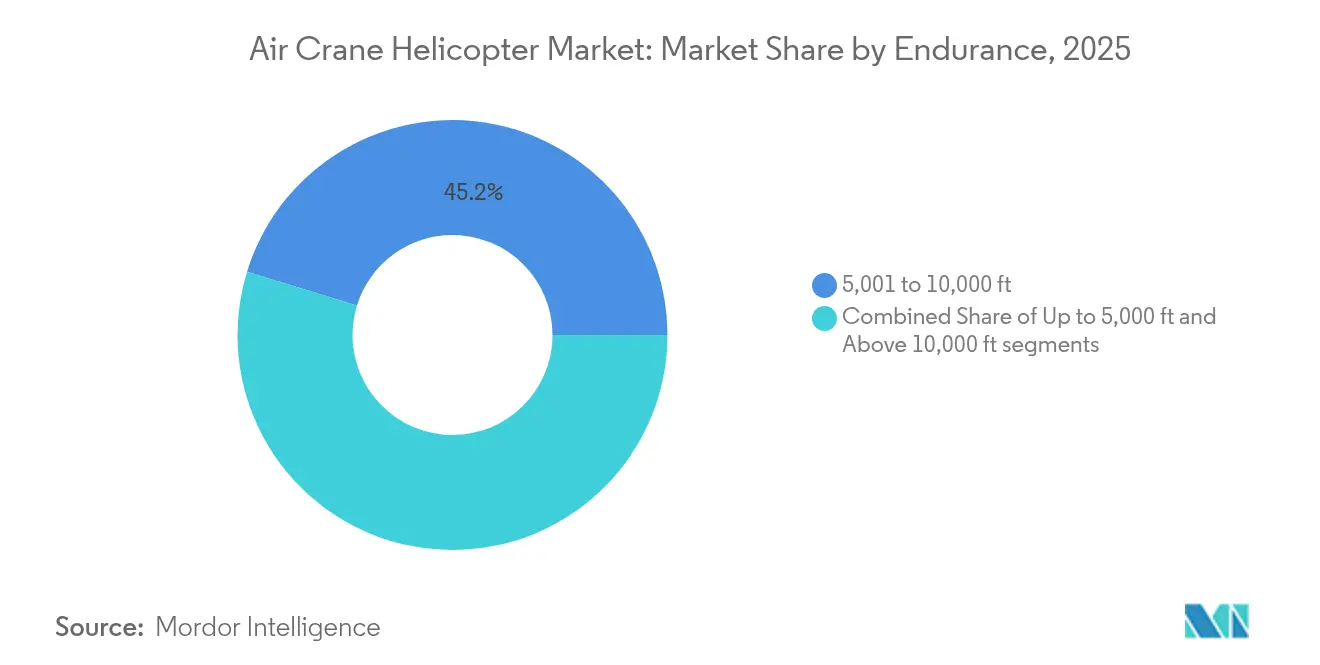

- Par endurance, la tranche 5 001-10 000 ft a détenu 45,24 % de la part du marché des hélicoptères-grues aériennes en 2025, tandis que la tranche supérieure à 10 000 ft devrait progresser à un TCAC de 9,18 % jusqu'en 2031.

- Par capacité de charge, les aéronefs de la tranche 3 001-6 000 lbs ont représenté 39,35 % de la taille du marché des hélicoptères-grues aériennes en 2025 ; la tranche 12 001-15 000 lbs progresse à un TCAC de 9,78 % entre 2026 et 2031.

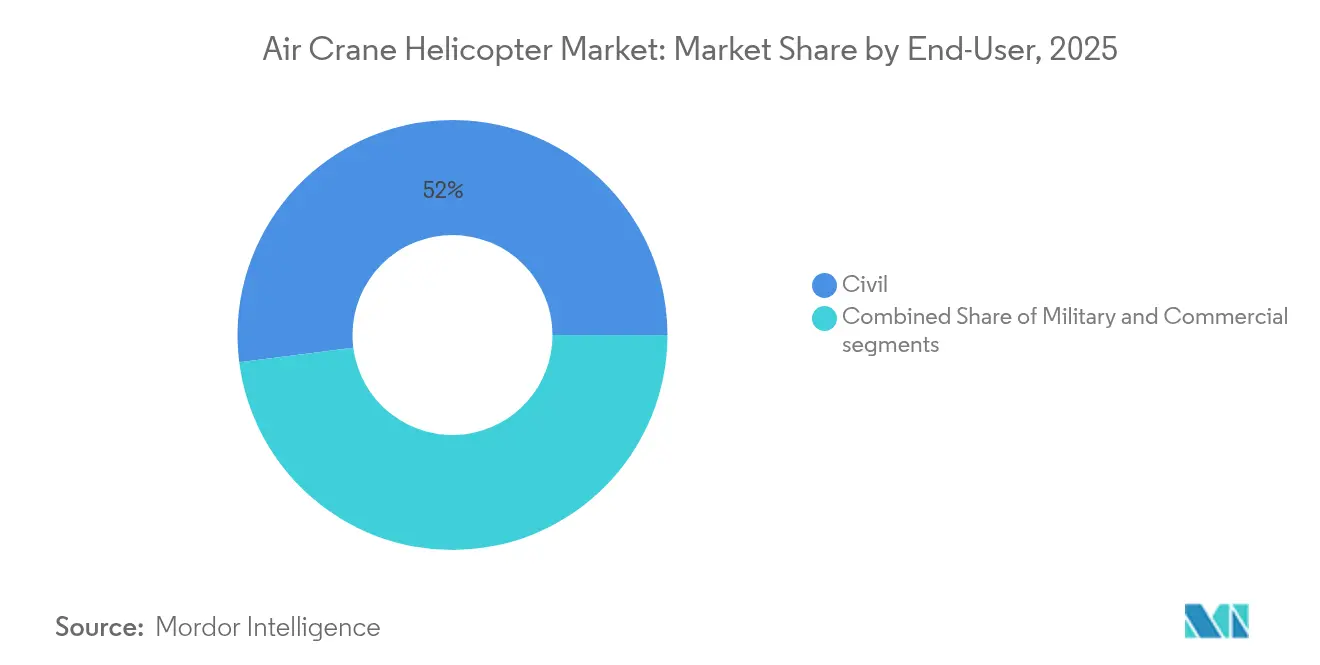

- Par utilisateur final, les opérations gouvernementales civiles ont représenté 52,02 % de la part du marché des hélicoptères-grues aériennes en 2025, tandis que les opérateurs commerciaux se développent à un TCAC de 8,05 % jusqu'en 2031.

- Par application, les activités de construction lourde et d'infrastructures ont représenté 48,41 % de la taille du marché des hélicoptères-grues aériennes en 2025 ; la lutte contre les incendies affiche la croissance la plus rapide avec un TCAC de 9,35 % jusqu'en 2031.

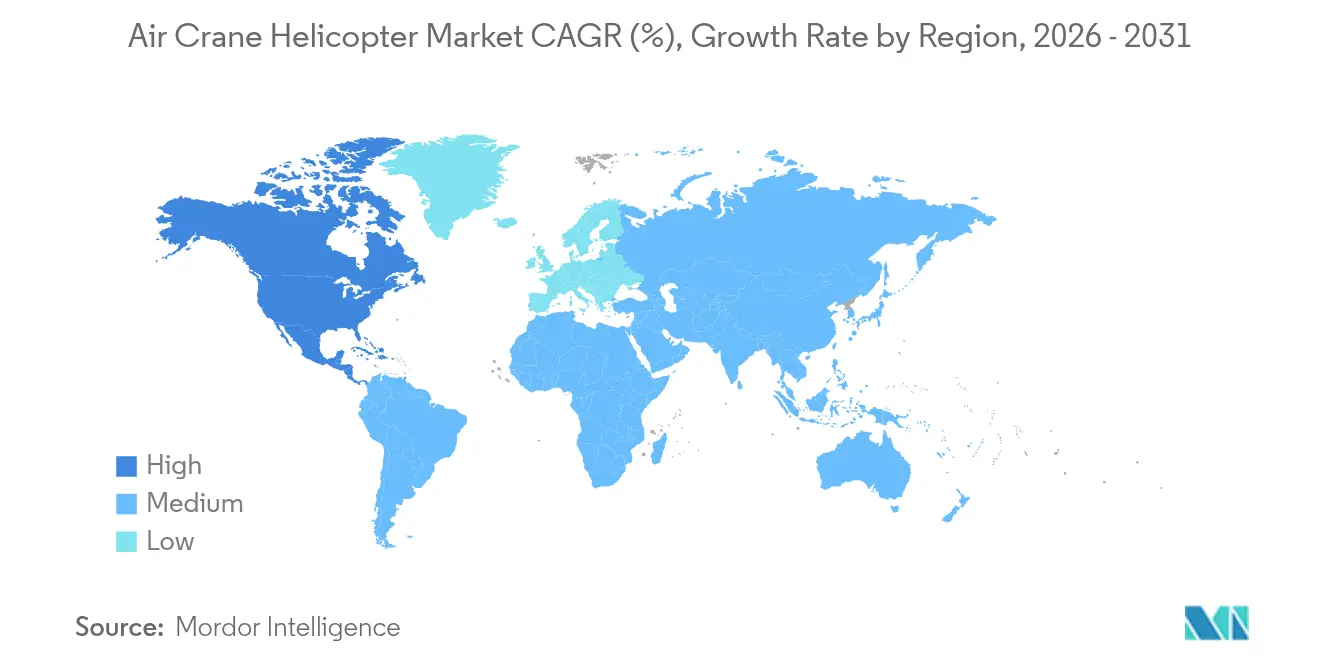

- Géographiquement, l'Asie-Pacifique est en tête avec 43,12 % de la part du marché des hélicoptères-grues aériennes en 2025 ; l'Amérique du Nord affiche le TCAC régional le plus rapide de 7,32 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des hélicoptères-grues aériennes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de levage lourd liée à l'installation d'éoliennes en mer | +1.2% | Mer du Nord, côte est des États-Unis, Asie de l'Est | Moyen terme (2-4 ans) |

| Expansion des contrats de suppression d'urgence des incendies de forêt dans l'Ouest américain et en Australie | +0.9% | Ouest américain, Australie, Europe méditerranéenne | Court terme (≤ 2 ans) |

| Projets de remplacement d'infrastructures vieillissantes dans des zones reculées (ex. : pylônes de lignes électriques) | +0.8% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Programmes de recapitalisation des flottes de giravions militaires (CH-53K, CH-47F Block II) | +1.1% | États-Unis, Inde, alliés européens de l'OTAN | Moyen terme (2-4 ans) |

| Exploration des conversions à propulsion hybride-électrique pour les plateformes S-64/CH-54 | +0.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Projets énergétiques et miniers modulaires en zones reculées (micro-réseaux arctiques, fermes solaires désertiques) nécessitant un assemblage par levage lourd | +0.6% | Asie-Pacifique, Moyen-Orient, Afrique, Arctique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de levage lourd liée à l'installation d'éoliennes en mer

Les développeurs de parcs éoliens en mer déplacent les turbines plus loin des côtes et soulèvent des poids de nacelles dépassant 120 tonnes, stimulant des opérations de vol spécialisées et renforçant le marché des hélicoptères-grues aériennes. La récente commande de HTM Helicopters pour des H145 supplémentaires dédiés aux parcs éoliens allemands et français a porté sa flotte à huit aéronefs, signalant une expansion régulière de la flotte par les prestataires de services européens.[1]Airbus, "HTM Helicopters commande des H145 supplémentaires pour l'éolien en mer," airbus.com En Amérique du Nord, HeliService USA a transporté en toute sécurité plus de 2 500 techniciens vers des sites de parcs éoliens atlantiques entre mi-2023 et début 2025, démontrant une alternative rentable aux lents navires de transfert d'équipage. Les modèles de levage moyen dans le segment 3 001-6 000 lbs dominent de plus en plus les missions de relève d'équipage et de fret léger, car ils équilibrent la charge utile avec la fiabilité bi-moteur dans les environnements d'embruns salins. À mesure que les hauteurs moyeu et les diamètres de rotor des turbines augmentent, la demande s'étend également aux classes plus lourdes pour les levages de pré-assemblage, élargissant les flux de revenus pour le marché des hélicoptères-grues aériennes. Les parties prenantes anticipent des carnets de commandes de contrats soutenus jusqu'en 2029 au moins, à mesure que les régulateurs du Royaume-Uni, d'Allemagne, du Japon et de Corée du Sud approuvent de nouveaux baux et incitations fiscales.

Expansion des contrats de suppression d'urgence des incendies de forêt

Les saisons d'incendies liées au changement climatique s'étendent au-delà des fenêtres estivales traditionnelles, poussant les agences civiles à financer des programmes pluriannuels de disponibilité des hélicoptères. Lors de la saison australienne, Coulson Aviation a conclu un contrat de 400 millions USD sur 10 ans avec le New South Wales Rural Fire Service pour déployer des CH-47 Chinooks et des avions-citernes de type 1.[2]Coulson Aviation, "Coulson Aviation remporte un contrat de 10 ans avec le NSW RFS," coulsonaviation.com La règle du Forest Service visant à réformer les marchés de suppression aérienne aux États-Unis pourrait tripler les heures de vol annuelles des grands hélicoptères d'ici 2027. La Grèce a suivi avec une commande de huit H215 équipés pour les largages d'eau nocturnes dépassant 4 000 litres. Les préférences en matière de plateformes se portent vers des aéronefs capables de transporter 10 à 12 membres d'équipage, de soulever des charges externes de plus de 10 000 lbs et d'intégrer des systèmes de cartographie stabilisés à infrarouge pour les opérations nocturnes. Ces capacités permettent un redéploiement rapide entre continents, maintenant des taux d'utilisation élevés tout en approfondissant la pertinence stratégique pour le marché des hélicoptères-grues aériennes.

Projets de remplacement d'infrastructures vieillissantes dans des zones reculées

Les mises à niveau des réseaux électriques, les rénovations de centrales hydroélectriques en montagne et les reconstructions de ponts en zones reculées ont convergé pour créer un pipeline régulier de levages de plusieurs tonnes. La réhabilitation de la voie de circulation de l'héliport de Yoakum-Defrenn, évaluée entre 25 et 100 millions USD par l'US Army Corps of Engineers, illustre les projets qui nécessiteraient autrement des semaines de fermetures de routes. Les entrepreneurs en lignes électriques utilisent des hélicoptères de 6 001 à 12 000 lbs pour poser de nouveaux conducteurs au-dessus des canyons, citant des économies allant jusqu'à 40 % par rapport aux barges à grues terrestres lorsque le terrain ou les réglementations environnementales restreignent l'accès par voie terrestre. Les développeurs d'énergies renouvelables appliquent le même modèle aux parcs solaires sur des escarpements désertiques, où le levage par air de stations d'onduleurs préfabriqués prévient les perturbations du sol et raccourcit les calendriers de mise en service. À mesure que les gouvernements réservent des milliers de milliards pour la résilience et les infrastructures d'énergie propre jusqu'en 2030, la demande cumulée d'heures de levage renforce les prévisions d'utilisation élevée des actifs pour le marché des hélicoptères-grues aériennes.

Programmes de recapitalisation des flottes de giravions militaires

Les forces armées déploient des appareils de levage lourd de nouvelle génération dotés de marges de puissance accrues, de suites de survivabilité numériques et d'ensembles de missions plus larges. Boeing a enregistré des contrats dépassant 375 millions USD pour des livraisons de CH-47F Block II en 2024-2025 et 240 millions USD supplémentaires en 2025 pour cinq MH-47G destinés au Commandement de l'aviation des opérations spéciales.[3]Boeing, "L'armée américaine attribue le contrat CH-47F Block II," boeing.com La commande historique de l'Inde de 7,36 milliards USD pour 156 hélicoptères de combat léger Prachand offre à Hindustan Aeronautics un pont de production jusqu'en 2032 tout en satisfaisant les exigences de levage à haute altitude au-dessus de 5 000 m. Les programmes internationaux autour du CH-53K, de l'UH-60M et du CH-47 Block II maintiennent les chaînes d'assemblage actives aux États-Unis, en Allemagne et au Japon, avec des prix unitaires amplifiés par des packages de soutien complets. Le pipeline cumulatif d'approvisionnement garantit des livraisons prévisibles tout au long de la décennie, intégrant une couche de demande structurelle qui protège le marché des hélicoptères-grues aériennes des récessions cycliques du secteur civil.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du carburant d'aviation à turbine (ATF) comprimant les marges des opérateurs | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de pilotes de levage lourd de type I certifiés et d'ingénieurs de maintenance | -0.8% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Rareté des stocks de pièces de rechange pour les cellules retirées du service | -0.6% | Mondial, concentré chez les opérateurs du CH-54 et des premiers S-64 | Long terme (≥ 4 ans) |

| Réglementations strictes sur le bruit et les émissions limitant les permis de vol en levage lourd en zone urbaine et dans l'UE | -0.5% | Europe, villes d'Amérique du Nord, corridors urbains d'Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carburant d'aviation à turbine comprimant les marges des opérateurs

Les coûts du carburant pour réacteurs représentent près d'un tiers des dépenses d'exploitation directes pour les opérateurs d'hélicoptères de type I. L'Association internationale du transport aérien (IATA) a projeté un prix moyen de 2,7095 USD par gallon pour 2024 dans un contexte de risques d'approvisionnement au Moyen-Orient, réduisant les marges même pour les flottes les plus efficaces.[4]IATA, "Moniteur des prix du carburant pour réacteurs," iata.org Les missions de levage lourd consomment plus de 500 gallons par heure lors de survols stationnaires avec des charges en élingue, amplifiant les fluctuations de prix. Les petites entreprises d'affrètement dépourvues d'outils de couverture font face à des tensions de trésorerie qui limitent la modernisation de la flotte, les poussant vers des fusions ou des cessions d'actifs. Les grands transporteurs investissent dans la surveillance numérique des jumeaux numériques des moteurs, l'optimisation des profils de vol et les mélanges de carburant d'aviation durable ; cependant, la disponibilité du carburant d'aviation durable (SAF) reste inférieure à 1 % de l'approvisionnement mondial, limitant les solutions immédiates. La volatilité persistante devrait donc tempérer les augmentations de tarifs et ralentir les ajouts de capacité à court terme sur le marché des hélicoptères-grues aériennes.

Pénurie de pilotes de levage lourd de type I certifiés et d'ingénieurs de maintenance

Quatre-vingt pour cent des entreprises interrogées dans le rapport salarial 2024 de Rotor Pro ont cité des déficits de pilotes, même avec des capitaines de levage lourd gagnant entre 110 000 et 200 000 USD par an. Les compagnies aériennes régionales qui attirent les talents des giravions vers les cockpits d'aéronefs à voilure fixe aggravent l'attrition, et la certification pour les opérations de charge externe requiert deux à trois ans de vol supervisé. Les ingénieurs de maintenance certifiés sur les S-64 ou CH-54 approchent rapidement de la retraite, tandis que les goulets d'étranglement dans la chaîne d'approvisionnement limitent les capacités de recyclage. Vertical Aviation International a formé un groupe de travail sur le développement de la main-d'œuvre, mais les approbations de cours s'étendent jusqu'en 2027, ancrant la pénurie de personnel à moyen terme. Les temps d'arrêt qui en résultent pendant les saisons de pointe des incendies et de la construction peuvent immobiliser 5 à 8 % de la capacité mondiale de levage lourd, freinant le potentiel de croissance du marché des hélicoptères-grues aériennes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par endurance : les opérations en haute altitude stimulent une demande premium

La segmentation par endurance reflète l'altitude de mission davantage que la durée de vol. Les aéronefs certifiés pour des opérations entre 5 001 et 10 000 ft ont commandé 45,24 % de la part du marché des hélicoptères-grues aériennes en 2025, ancrés par des projets de lignes électriques en montagne des Rocheuses à l'Himalaya. Les opérateurs citent la capacité de ces plateformes à stationner avec des charges utiles en air raréfié sans sacrifier les économies de cycle. La taille du marché des hélicoptères-grues aériennes liée à cette tranche dépassera 4,49 milliards USD d'ici 2031. Les aéronefs de la tranche supérieure à 10 000 ft, historiquement de niche, progressent désormais à un TCAC de 9,18 % alors que les patrouilles frontalières au Tibet, les constructions d'énergies renouvelables andines et les échanges de turbines alpines nécessitent des marges de puissance encore plus importantes. Les fabricants répondent avec des moteurs suralimentés, la commande de couple pilotée par FADEC et des pales composites plus légères qui offrent des ratios portance-poids de 15 à 20 % meilleurs. À l'inverse, la tranche inférieure à 5 000 ft maintient sa pertinence pour les navettes d'éoliennes en mer et les missions de recherche et sauvetage côtières où l'altitude-densité est moins pénalisante.

Les spécialistes des missions dans les tranches supérieures investissent également massivement dans l'avionique pour faire face aux cisaillements de vent variables et aux canyons dégradés par le GNSS. Les systèmes de vision améliorée, les approches LPV et les radars tous temps apparaissent désormais comme des configurations de base sur les nouvelles livraisons de CH-47F Block II. Les giravions optimisés pour l'altitude bénéficient de tarifs horaires premium, compensant les coûts de possession même lorsque l'utilisation est inférieure à celle des hélicoptères utilitaires. Cette économie renforce la R&D sur la gestion de la déclassification de la propulsion et l'automatisation du dégivrage, des thèmes susceptibles de dominer les feuilles de route des fabricants d'équipements d'origine jusqu'en 2032. Cette dynamique maintient un écosystème d'aéronefs à plusieurs niveaux au sein du marché plus large des hélicoptères-grues aériennes, le choix de la plateforme étant de plus en plus guidé par l'efficacité de la charge utile spécifique à l'altitude.

Par capacité de charge : le segment du levage lourd s'accélère avec la demande en infrastructures

Les plateformes de la classe 3 001 à 6 000 lbs constituaient le cœur du levage quotidien, représentant 39,35 % de la taille du marché des hélicoptères-grues aériennes en 2025. Néanmoins, les mégaprojets d'infrastructure et la logistique militaire expéditionnaire font basculer la croissance vers la catégorie 12 001 à 15 000 lbs, prévue à un TCAC de 9,78 % jusqu'en 2031. La démonstration de levage externe de 36 000 lbs du CH-53K King Stallion pour le Corps des marines des États-Unis a établi un nouveau benchmark, rehaussant les attentes des clients quant à la capacité en sortie unique. Les marchés utilitaires favorisent toujours les variantes K-Max, AW189 et S-92 de capacité moyenne pour les poses de conducteurs, les installations de tours cellulaires et l'accès aux nacelles d'éoliennes en mer où les dégagements de pont sont limités.

L'économie unitaire influence les décisions d'acquisition. Les hélicoptères à haute capacité coûtent jusqu'à trois fois plus par heure de vol, mais peuvent réduire de moitié le nombre total de cycles de levage sur un projet de poutre de pont, comprimant les pénalités de risque liées au calendrier. Alors que les assureurs récompensent un nombre moindre de resets au sol et une congestion réduite sur le chantier, les modèles d'appels d'offres de projet s'orientent vers les tranches de capacité supérieures. Parallèlement, les fabricants d'équipements d'origine innovent avec des plates-formes modulaires à fixation rapide, permettant aux hélicoptères de 6 001 à 12 000 lbs d'effectuer des levages de précision un jour et des navettes de personnel le lendemain, maintenant des taux d'utilisation toute l'année. Ces développements renforcent une demande stratifiée et diversifient les revenus sur le marché des hélicoptères-grues aériennes.

Par utilisateur final : le secteur commercial émerge comme leader de croissance

Les agences civiles ou gouvernementales telles que les services forestiers et les bureaux de gestion des urgences ont conservé 52,02 % de la part du marché des hélicoptères-grues aériennes en 2025, soutenues par des budgets pluriannuels de lutte contre les incendies de forêt et de secours aux sinistrés. Pourtant, le segment commercial, couvrant la construction, les mines et l'énergie, affiche désormais un TCAC de 8,05 % jusqu'en 2031, dépassant les acheteurs publics. Ce changement reflète des partenariats public-privé qui externalisent les opérations de levage à des contractants spécialisés recherchant des contrats de service à long terme plutôt que des achats en capital. L'acquisition par Helicopter Express de la flotte d'hélicoptères-grues aériennes d'Erickson illustre la consolidation visant à agréger l'utilisation dans les domaines des incendies, de l'éolien et des infrastructures.

Les utilisateurs finaux militaires continuent de passer des commandes de volumes essentiels, mais présentent des cycles d'acquisition plus longs liés aux dotations budgétaires. Le contrat MH-47G Block II de l'armée américaine pour cinq aéronefs d'une valeur de 240 millions USD souligne la modernisation sélective pour les unités des opérations spéciales. Les opérateurs commerciaux, en revanche, couvrent la cyclicité en négociant des packages de facturation à l'heure de vol avec des fabricants d'équipements d'origine comme Leonardo, garantissant des coûts prévisibles alors que les heures de vol fluctuent avec les prix des matières premières. Ce comportement d'achat centré sur les services alimente une piste de croissance parallèle au sein du marché des hélicoptères-grues aériennes, mettant l'accent sur les garanties de disponibilité plutôt que sur l'expansion pure de la flotte.

Par application : la lutte contre les incendies monte en puissance sous la pression climatique

La construction lourde et les infrastructures sont restées la plus grande application, contribuant à 48,41 % de la taille du marché des hélicoptères-grues aériennes en 2025. La lutte contre les incendies représente le cas d'usage à la croissance la plus rapide avec un TCAC de 9,35 % dans un contexte de saisons de feux s'allongeant de la Californie à la Grèce. Les gouvernements canalisent des fonds dédiés à l'adaptation climatique vers l'acquisition de giravions, comme l'achat par la Grèce de huit H215 pour 800 millions EUR (937,7 millions USD) pour des missions de suppression aérienne. Les innovations techniques comme les réservoirs rétractables certifiés FAA pour les CH-47 doublent les volumes de sorties et réduisent les temps de rotation, améliorant la productivité de livraison d'eau.

Les heures de soutien au pétrole et au gaz diminuent progressivement à mesure que l'éolien en mer progresse ; cependant, les prestataires d'hélicoptères redéploient souvent les mêmes équipages et cellules, lissant l'utilisation de la flotte. L'activité d'exploitation forestière fait face à des règles environnementales plus strictes, mais l'exploitation forestière de précision dans les zones protégées nécessite toujours des hélicoptères pour atténuer les perturbations du sol. La diversification sur les portefeuilles d'urgence, industriel et environnemental crée ainsi un mélange de demande équilibré, stabilisant la croissance sur le marché plus large des hélicoptères-grues aériennes.

Analyse géographique

L'Asie-Pacifique a dominé le marché des hélicoptères-grues aériennes avec une part de 43,12 % en 2025, propulsée par les programmes d'approvisionnement indiens et chinois ainsi que par les projets d'infrastructures en zones reculées en Indonésie, aux Philippines et en Australie. La commande record de l'Inde de 7,36 milliards USD pour les Prachand vise plus de 65 % de contenu localisé, renforçant les chaînes d'approvisionnement indigènes et les écosystèmes de maintenance à long terme. L'acquisition par le Japon de 17 CH-47 Block II Chinooks et le projet des Philippines d'exploiter 47 S-70i Black Hawks illustrent des dépenses de défense soutenues à travers la région. La demande civile parallèle provient des campagnes australiennes de lutte contre les incendies de forêt et de la construction de barrages hydroélectriques indonésiens, créant des besoins de levage toute l'année qui alimentent le marché régional des hélicoptères-grues aériennes.

L'Amérique du Nord demeure la région en expansion la plus rapide, avec un TCAC de 7,32 % pour 2026-2031. La loi américaine sur l'investissement dans les infrastructures et l'emploi (Infrastructure Investment and Jobs Act) accélère les reconstructions de ponts et de réseaux électriques, tandis que les budgets de lutte contre les incendies dans l'Ouest établissent des records de dépenses chaque année. L'installation de 632 millions USD de Bell Textron à Fort Worth, dont l'ouverture est prévue en 2028 pour assembler des composants V-280, souligne la confiance industrielle entourant les giravions à levage lourd. Le projet d'extension de la durée de vie limitée du Griffon au Canada maintient les flottes de levage moyen opérationnelles jusqu'au milieu des années 2030, garantissant une demande de MRO transfrontalière et des filières de formation des techniciens. Ces facteurs soutiennent le marché des hélicoptères-grues aériennes dynamique et résilient du continent.

L'Europe affiche des gains réguliers ancrés par les objectifs de capacité de l'OTAN et l'expansion de l'éolien en mer à travers la Mer du Nord et la Baltique. Le contrat de lutte contre les incendies H215 financé par l'UE en Grèce met en évidence un financement régional coordonné pour faire face aux menaces climatiques. L'acquisition du CH-47ER par le Royaume-Uni garantit la capacité de levage lourd de la Royal Air Force au-delà de 2040, tandis que le carnet de commandes de 20,9 milliards EUR (24,5 milliards USD) de Leonardo en 2024 démontre la dynamique compétitive des fabricants d'équipements d'origine européens. Simultanément, des opérateurs comme HTM développent leurs flottes de maintenance de turbines, renforçant les effets de réseau paneuropéens qui amplifient la proposition de valeur du marché des hélicoptères-grues aériennes.

Paysage concurrentiel

La structure du marché tend vers une concentration modérée, avec une poignée de fabricants d'équipements d'origine et d'opérateurs verticalement intégrés fournissant la plupart des heures de levage mondiales. L'achat par Helicopter Express en avril 2025 de la flotte de S-64 Skycrane d'Erickson a fondamentalement rééquilibré la capacité commerciale, créant un géant transrégional capable de soumissionner simultanément sur des contrats d'incendie américains et des levages d'infrastructures asiatiques. Cette démarche reflète un schéma plus large où l'échelle permet d'investir dans la formation avancée, la mutualisation des pièces et la numérisation de la flotte, différenciant les leaders au sein du marché des hélicoptères-grues aériennes.

Les stratégies des fabricants d'équipements d'origine ciblent les revenus sur le cycle de vie plutôt que les ventes unitaires. Les accords de facturation à l'heure de vol de Bristow Group avec Leonardo pour les flottes AW139 et AW189 illustrent des contrats garantissant pièces de rechange, simulateurs et analyses prédictives en échange d'engagements pluriannuels d'heures de vol. Boeing, Sikorsky et GE Aerospace font simultanément progresser des démonstrateurs hybrides-électriques, pariant que les plafonds d'émissions et la volatilité des coûts de carburant accéléreront l'adoption des architectures turbine-batterie. Ces courses à la R&D influencent la compétitivité future des plateformes, notamment pour les opérateurs civils sensibles aux reportings ESG.

Les spécialistes régionaux défendent des domaines de niche grâce à des capacités adaptées. Les opérateurs arctiques mettent l'accent sur l'hivernisation des cellules et la connectivité satellitaire, tandis que les contractants du Moyen-Orient commercialisent des kits de déclassification à haute température. Cette spécialisation maintient la diversité, mais les fusions transfrontalières pourraient augmenter à mesure que les pénuries de pilotes et les cycles de renouvellement de flotte à forte intensité capitalistique exercent une pression sur les entreprises de taille inférieure. L'investissement technologique, le regroupement de services et l'étendue géographique sous-tendent le positionnement concurrentiel sur le marché des hélicoptères-grues aériennes.

Leaders du secteur des hélicoptères-grues aériennes

Erickson Incorporated

Airbus Helicopters

Kaman Corporation

Bell Textron Inc.

Lockheed Martin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Leonardo et Weststar Aviation Services ont lancé un programme d'expansion de flotte de 3,5 milliards USD en Malaisie couvrant 28 hélicoptères.

- Avril 2025 : La Grèce a commandé huit Airbus H215 pour la lutte contre les incendies de forêt dans le cadre d'un marché financé par l'UE.

- Avril 2025 : Boeing a livré le quatrième CH-47F Block II Chinook à l'armée américaine, faisant avancer la modernisation de la flotte.

- Avril 2024 : Helicopter Express a finalisé l'acquisition de la division opérationnelle et de la flotte de S-64 Skycrane d'Erickson, remodelant l'offre commerciale de levage lourd.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des hélicoptères à grue aérienne comme tous les giravions nouvellement construits, conçus ou structurellement modifiés en usine pour élinguer des charges externes de plus de 3 000 livres pour des missions de construction, d'intervention d'urgence, d'énergie et de transport lourd par le gouvernement. Selon Mordor Intelligence, les flottes anciennes à durée de vie prolongée, les kits de rechange, les rotors basculants, les eVTOL et les drones de transport de marchandises ne font pas partie de ce marché.

Exclusion du champ d'application : les avions-citernes et autres appareils de levage aérien non rotatifs ne sont pas couverts.

Aperçu de la segmentation

- Par endurance

- Jusqu'à 5 000 ft

- 5 001 à 10 000 ft

- Au-dessus de 10 000 ft

- Par capacité de charge

- Jusqu'à 3 000 lbs

- 3 001 à 6 000 lbs

- 6 001 à 12 000 lbs

- 12 001 à 15 000 lbs

- Par utilisateur final

- Civil (foresterie, gestion des catastrophes)

- Commercial (construction, exploitation forestière, services aux collectivités)

- Militaire

- Par application

- Lutte contre les incendies

- Exploitation forestière et abattage

- Construction lourde et infrastructures

- Pétrole et gaz / levage éolien en mer

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens structurés avec des ingénieurs OEM, des opérateurs de construction aérienne en Amérique du Nord, en Europe et en Asie-Pacifique, et des responsables de l'approvisionnement dans les services d'incendie. Ces discussions ont permis de clarifier les points de rupture de la charge utile, les heures d'utilisation, les mouvements ASP et les intentions de retrait, comblant ainsi les lacunes laissées par les données publiques.

Recherche documentaire

Nous examinons des sources ouvertes faisant autorité, telles que les registres de giravions de la FAA et de l'EASA, les statistiques nationales sur les incendies de forêt, les dépenses de construction du recensement américain, les importations de moteurs à turbine de la Comtrade des Nations unies et les tableaux du budget de la défense de l'OCDE, afin de dimensionner les bassins de demande régionaux.

Ces références sont enrichies par les documents 10-K des entreprises, les avis d'attribution de contrats, la presse spécialisée dans l'aérospatiale et les flux payants de D&B Hoovers et Dow Jones Factiva qui signalent les livraisons, les carnets de commandes et les variations de prix. Les sources énumérées sont données à titre d'exemple ; de nombreuses autres publications viennent enrichir le manuel.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit les heures de vol des poids lourds, les dépenses de construction, la superficie des incendies de forêt, les installations éoliennes en mer et les budgets de modernisation de la défense en demande potentielle, qui est ensuite évaluée à l'aide de prix de vente moyens validés au niveau primaire. Des vérifications sélectives ascendantes, des livraisons OEM et des taux de location échantillonnés permettent d'affiner les totaux. Une régression multivariée avec correction d'erreur ARIMA permet de projeter chaque facteur, tandis que l'analyse de scénario permet de saisir les fluctuations des prix des produits de base. Les lacunes dans la divulgation des livraisons sont comblées par des facteurs d'utilisation triennaux continus convenus avec les opérateurs.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux par des analystes ; les seuils aberrants déclenchent des recontrôles immédiats des sources, et les valeurs sont comparées à des comptages de flottes de registres de sécurité indépendants. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires après des événements importants tels que des retards dans les programmes ou des saisons d'incendies de forêt de grande ampleur.

Pourquoi le marché des hélicoptères Air Crane de Mordor commande-t-il la fiabilité ?

Les chiffres publiés divergent souvent parce que les fournisseurs choisissent d'autres seuils de charge utile, intègrent des revenus de modernisation ou appliquent des courbes de croissance ASP uniformes ; notre champ d'application discipliné et notre cadence de mise à jour annuelle minimisent ces dérives.

Les différences s'estompent une fois que les champs d'application, les moteurs et les calendriers d'actualisation sont normalisés, ce qui fait de l'estimation moyenne de Mordor la base de référence la plus équilibrée et la plus transparente pour la planification stratégique.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 6,34 B (2025) | Renseignements sur le Mordor | |

| USD 6,62 B (2025) | Conseil mondial A | L'offre groupée de services publics légers et l'hypothèse d'une progression constante du prix de vente conseillé (ASP) |

| USD 5,30 B (2024) | Conseil en industrie B | Omettre les marchés publics de lutte contre les incendies et geler les perspectives en matière de défense |

| USD 5,55 B (2023) | Bureau d'études C | Se fonde uniquement sur les livraisons des équipementiers, à l'exclusion des conversions sur le marché de l'après-vente |

Les différences s'estompent une fois que les champs d'application, les moteurs et les calendriers d'actualisation sont normalisés, ce qui fait de l'estimation moyenne de Mordor la base de référence la plus équilibrée et la plus transparente pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des hélicoptères-grues aériennes ?

La taille du marché des hélicoptères-grues aériennes est de 6,84 milliards USD en 2026, progressant vers 9,99 milliards USD d'ici 2031 à un TCAC de 7,88 %.

Quelle région est en tête du marché des hélicoptères-grues aériennes ?

L'Asie-Pacifique détient la plus grande part régionale à 43,12 % en 2025, portée par un approvisionnement massif en défense et des projets d'infrastructures en zones reculées.

Quel segment connaît la croissance la plus rapide en termes de capacité de charge ?

Les hélicoptères évalués entre 12 001 et 15 000 lbs devraient se développer à un TCAC de 9,78 % grâce aux mégaprojets d'infrastructure et aux besoins logistiques militaires.

Pourquoi les contrats de suppression des incendies de forêt sont-ils importants pour la croissance du marché ?

Les saisons d'incendies prolongées ont suscité des contrats pluriannuels de grande valeur, tels que le contrat de 400 millions USD de Coulson Aviation avec le New South Wales, stimulant l'utilisation des flottes et les nouvelles acquisitions.

Comment la technologie façonne-t-elle la concurrence future ?

Les démonstrations de propulsion hybride-électrique par Sikorsky et GE Aerospace indiquent un passage vers des plateformes à moindres émissions et économes en carburant qui pourraient réduire les coûts d'exploitation et l'exposition réglementaire.

Quels défis menacent l'expansion à court terme ?

La volatilité des prix du carburant pour réacteurs et les pénuries aiguës de pilotes de levage lourd certifiés et d'ingénieurs peuvent comprimer les marges et retarder la disponibilité des services malgré une demande sous-jacente solide.

Dernière mise à jour de la page le: