Taille et Part du Marché de l'Identification de Cibles Basée sur l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 3.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

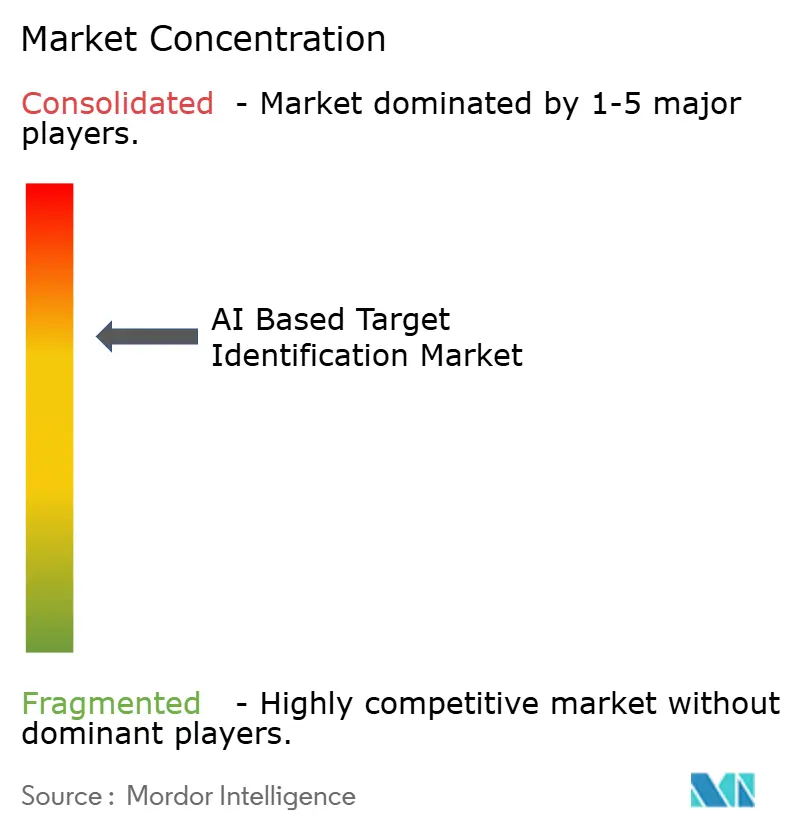

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Identification de Cibles Basée sur l'IA par Mordor Intelligence

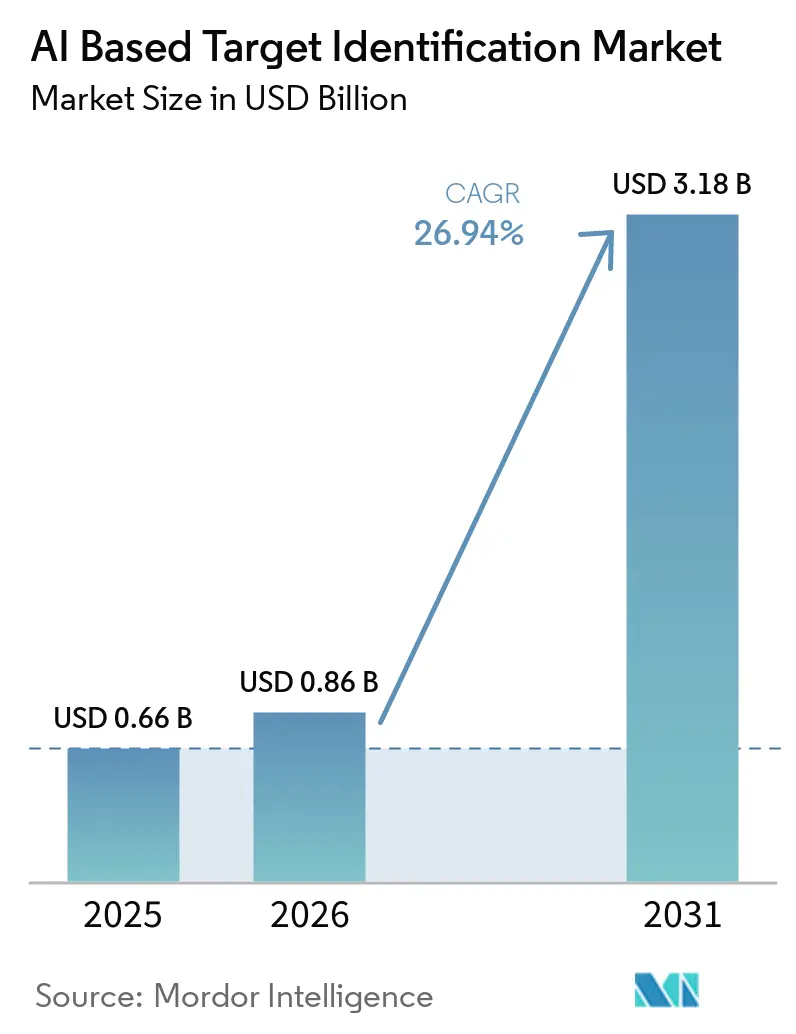

La taille du Marché de l'Identification de Cibles Basée sur l'IA était évaluée à 0,66 milliard USD en 2025 et devrait croître de 0,86 milliard USD en 2026 pour atteindre 3,18 milliards USD d'ici 2031, à un TCAC de 26,94 % pendant la période de prévision (2026-2031).

Les offres des hyperscalers cloud, les avancées des modèles de fondation et les collaborations intersectorielles compriment les délais de découverte, ce qui stimule l'adoption dans les domaines de l'oncologie, de la neurologie et de l'immunologie. La biopharmacie intègre l'IA générative dans la recherche précoce pour alléger les pressions croissantes sur les coûts de R&D, tandis que les organisations de recherche sous contrat (CRO) se réorientent vers des services de découverte assistés par l'IA. Le paysage concurrentiel reste fragmenté, mais les plateformes bien capitalisées qui combinent des ensembles de données propriétaires avec une intégration verticale en laboratoire humide prennent de l'avance. Les agences réglementaires ont publié des principes communs sur l'IA en 2026 qui mettent l'accent sur la gouvernance et la gestion du cycle de vie, incitant les promoteurs à adopter des pipelines de modèles auditables.

Principaux Enseignements du Rapport

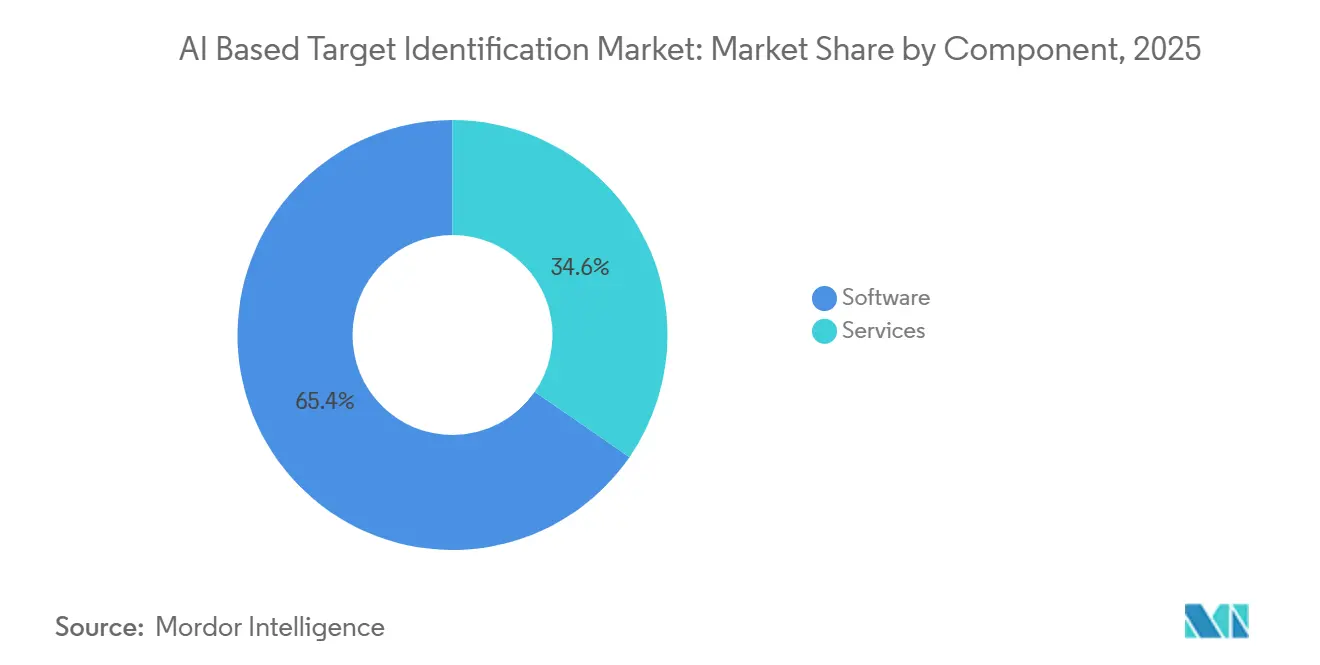

- Par composant, les logiciels représentaient 65,38 % de la part du marché de l'identification de cibles basée sur l'IA en 2025, tandis que les services devraient progresser à un CAGR de 27,21 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique était en tête avec 45,17 % des revenus de 2025 ; le traitement du langage naturel devrait croître à un CAGR de 29,47 % jusqu'en 2031.

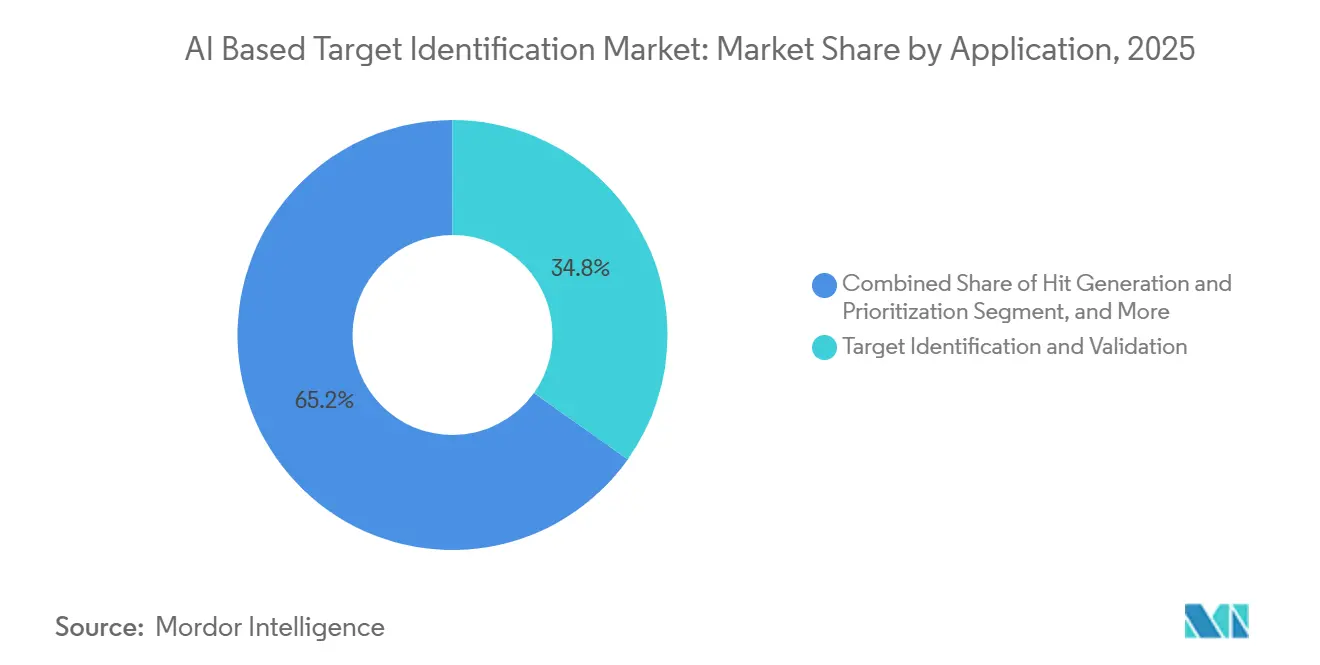

- Par application, l'identification et la validation de cibles représentaient 34,83 % de la taille du marché de l'identification de cibles basée sur l'IA en 2025, tandis que la génération de hits devrait se développer à un CAGR de 28,56 % jusqu'en 2031.

- Par type de médicament, les petites molécules détenaient 43,59 % de la taille du marché de l'identification de cibles basée sur l'IA en 2025, tandis que les biologiques devraient accélérer à un CAGR de 29,85 % jusqu'en 2031.

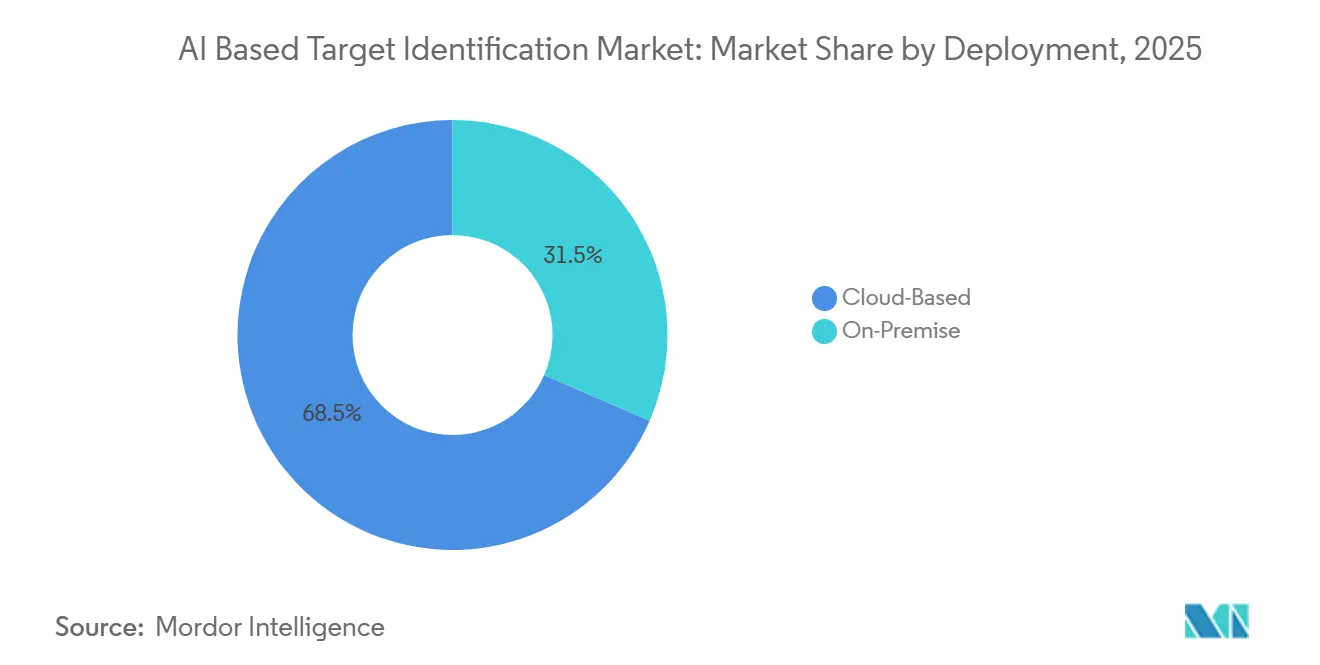

- Par déploiement, les solutions basées sur le cloud ont capturé 68,47 % de part en 2025 ; les investissements sur site devraient progresser à un CAGR de 30,92 % à mesure que l'industrie pharmaceutique développe des clusters d'IA souverains.

- Par source de données, les ensembles de données omiques représentaient 42,59 % de l'utilisation en 2025, mais les preuves issues des dossiers médicaux électroniques devraient connaître la croissance la plus rapide à un CAGR de 27,78 % jusqu'en 2031.

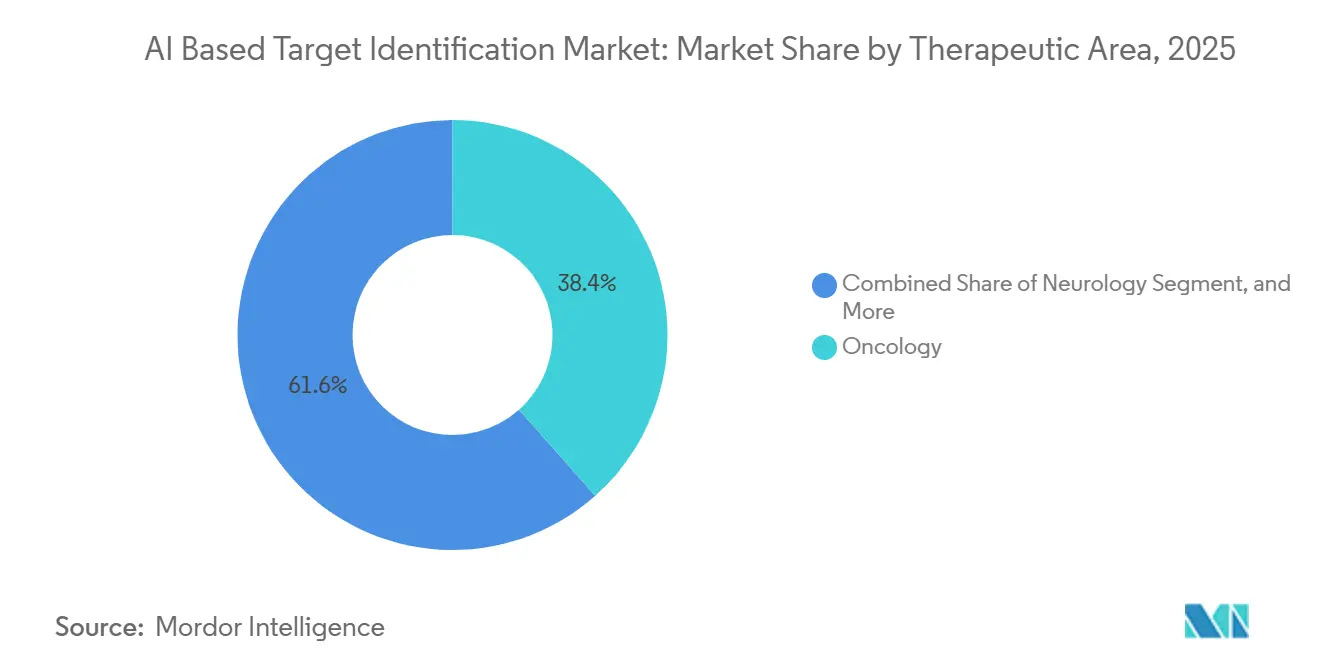

- Par domaine thérapeutique, l'oncologie était en tête avec une part de revenus de 38,44 % en 2025 ; la neurologie devrait afficher un CAGR de 28,63 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 48,51 % des dépenses de 2025, tandis que les organisations de recherche sous contrat devraient enregistrer un CAGR de 29,73 % à mesure qu'elles intègrent la découverte par l'IA dans leurs portefeuilles de services.

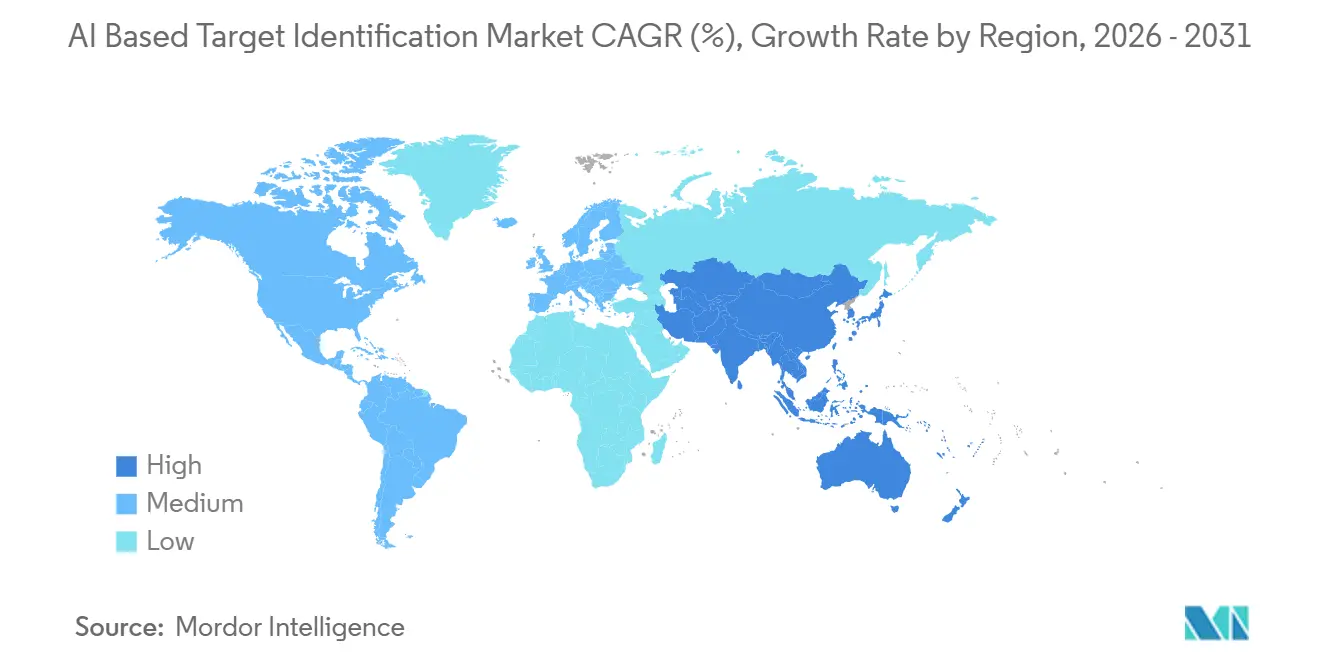

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,65 % en 2025 ; l'Asie-Pacifique devrait enregistrer le CAGR régional le plus rapide de 30,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Identification de Cibles Basée sur l'IA

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pressions Croissantes sur les Coûts de R&D en Biopharmacie | +6.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Expansion des Actifs de Données Biomédicales de Haute Qualité | +5.8% | Amérique du Nord, APAC | Long terme (≥ 4 ans) |

| Collaborations Stratégiques Croissantes entre Pharma et Fournisseurs d'IA | +5.4% | Mondial | Court terme (≤ 2 ans) |

| Avancées dans le Cloud Computing et l'IA Générative | +4.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Adoption Accélérée des Plateformes de Biologie Alimentées par des Modèles de Fondation | +4.3% | Amérique du Nord, APAC | Moyen terme (2-4 ans) |

| Réorientation des Investissements en Capital-Risque vers le Partage des Risques sur les Cibles Précoces | +3.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pressions Croissantes sur les Coûts de R&D en Biopharmacie

L'escalade des dépenses de découverte contraint les entreprises à effectuer une validation computationnelle en amont avant la synthèse en laboratoire humide. Les acteurs du marché de l'identification de cibles basée sur l'IA utilisent désormais le criblage in silico pour évaluer des millions de paires cible-ligand en quelques semaines, réduisant les flux de travail précliniques de jusqu'à six ans à moins de deux ans. Le partenariat de 1 milliard USD entre Eli Lilly et NVIDIA illustre comment les clusters GPU intégrés accélèrent l'itération des modèles et réduisent les coûts marginaux de calcul.[1]NVIDIA Corporation, "NVIDIA et Eli Lilly annoncent un partenariat de découverte de médicaments par IA d'un milliard USD," Les services de prédiction fournis via le cloud permettent également aux petites biotechs d'adopter une tarification à l'inférence qui aligne les dépenses sur les jalons. Les développeurs en oncologie et en maladies rares, où les taux d'échec en phase avancée restent élevés, sont les premiers adoptants de cette stratégie de maîtrise des coûts.

Expansion des Actifs de Données Biomédicales de Haute Qualité

Les atlas unicellulaires, les cohortes protéomiques et les bibliothèques de répression par CRISPRi croissent en échelle et en résolution, permettant aux modèles de fondation d'apprendre des signaux biologiques causaux. Xaira Therapeutics a entraîné son modèle X-Cell sur 25,6 millions de transcriptomes perturbés, créant un moteur de 4,9 milliards de paramètres qui prédit les réponses cellulaires aux perturbations génétiques.[2]Xaira Therapeutics, "Publication du Modèle de Fondation X-Cell," Le Consortium de Protéomique Génétique et Neuropsychiatrique a publié des données provenant de 18 645 participants qui relient l'abondance des protéines aux phénotypes cliniques, offrant aux programmes de neurologie une base de données probantes centrée sur l'humain. La génération continue de données via la phénomique à haut débit et la transcriptomique spatiale forme une boucle de rétroaction où chaque cycle améliore la précision des modèles.

Collaborations Stratégiques Croissantes entre Pharma et Fournisseurs d'IA

Les accords de licence évoluent vers des accords de co-développement pluriannuels avec des jalons et un partage des revenus. En 2025, Incyte a versé 30 millions USD d'avance à Genesis Therapeutics pour la découverte de petites molécules contre des cibles non divulguées, une structure qui aligne les incitations sur l'ensemble du continuum de R&D.[3]Genesis Therapeutics, "Collaboration entre Genesis Therapeutics et Incyte," L'alliance de 5,3 milliards USD d'AstraZeneca avec CSPC Pharmaceutical montre que les biotechs chinoises spécialisées en IA remportent des mandats mondiaux.[4]AstraZeneca, "Collaboration entre AstraZeneca et CSPC Pharmaceutical," L'intégration verticale émerge ; le centre d'IA de Sanofi à Toronto intègre l'apprentissage automatique dans la découverte, la fabrication et la commercialisation pour une capture de valeur de bout en bout.

Avancées dans le Cloud Computing et l'IA Générative

Les hyperscalers regroupent des lacs de données omiques, des GPU et des modèles de biologie pré-entraînés dans des API uniques. Amazon Web Services a lancé Bio Discovery en avril 2026, abaissant la barrière pour les entreprises de taille moyenne souhaitant effectuer l'identification de cibles sans ingénieurs en apprentissage automatique dédiés. Les modèles de diffusion générative dans la boîte à outils NVIDIA BioNeMo peuvent désormais proposer des cibles et des ligands de novo qui se situent en dehors du génome druggable traditionnel. Alors que 68,47 % du marché de l'identification de cibles basée sur l'IA avait déployé des plateformes cloud en 2025, les grandes entreprises pharmaceutiques complètent l'inférence cloud par des clusters GPU sur site pour assurer la souveraineté des données.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Défis Réglementaires et d'Explicabilité de l'IA | -2.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Fragmentation des Données et Manque de Normes | -2.3% | Mondial | Long terme (≥ 4 ans) |

| Disponibilité Limitée de Données Négatives Cliniquement Validées | -1.9% | Mondial | Long terme (≥ 4 ans) |

| Coût Croissant des Talents Premium en IA et Pénurie de GPU | -1.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Défis Réglementaires et d'Explicabilité de l'IA

La FDA et l'EMA ont publié des principes communs sur l'IA en janvier 2026 qui mettent l'accent sur la gouvernance des données et la surveillance basée sur les risques, mais sans codifier les métriques de test pour les modèles de fondation. Les promoteurs font donc face à des négociations au cas par cas sur les preuves acceptables, ce qui augmente les coûts de conformité. Les réseaux de neurones profonds avec des milliards de paramètres restent des boîtes noires ; des entreprises telles qu'Exscientia génèrent des justifications lisibles par l'homme, mais cela ajoute de la latence et peut réduire la précision prédictive. Des orientations régionales divergentes compliquent davantage les soumissions mondiales.

Fragmentation des Données et Manque de Normes

L'incohérence des métadonnées et le désalignement des ontologies entravent l'intégration à grande échelle des ensembles de données omiques et cliniques. Un audit publié dans Nature Methods a révélé que 60 % des études publiques en protéomique manquaient de documentation de prétraitement reproductible, provoquant des effets de lot qui faussent l'entraînement des modèles. L'adoption de la norme FHIR par les dossiers médicaux électroniques reste inférieure à 40 % dans les systèmes de santé américains, obligeant les fournisseurs à construire des pipelines de données sur mesure. Des consortiums pré-compétitifs tels que la Monarch Initiative fournissent des outils de cartographie ontologique, mais leur adoption par l'industrie reste modeste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que les CRO Intègrent l'IA

Les logiciels ont conservé 65,38 % des revenus de 2025, mais les services devraient croître à un TCAC de 27,21 % jusqu'en 2031 à mesure que les CRO intègrent l'IA dans les flux de travail de découverte. La taille du marché de l'identification de cibles basée sur l'IA pour les services devrait se développer rapidement à mesure que des partenaires contractuels tels qu'Indivi d'Infosys et Inotiv développent des offres à la cible. Les frais de licence traditionnels de 0,5 à 2 millions USD par an sont complétés par des contrats de découverte de bout en bout dépassant 10 millions USD, augmentant la valeur à vie des fournisseurs.

L'adoption par les CRO répond également à la contrainte de pénurie de talents : les biotechs de taille moyenne externalisent la biologie computationnelle à des prestataires de services plutôt que de constituer des équipes internes. Des modèles hybrides émergent ; Exscientia propose à la fois un accès en mode SaaS et un service complet de découverte de cibles, tandis que l'OS 4.0 de Recursion ajoute un profilage basé sur la morphologie aux projets partenaires. À mesure que les services arrivent à maturité, la pression sur les marges des fournisseurs de logiciels purs pourrait s'intensifier s'ils ne se différencient pas par des ensembles de données propriétaires.

Par Technologie : Le Traitement du Langage Naturel Déverrouille des Hypothèses de Cibles Cachées

L'apprentissage automatique représentait 45,17 % des dépenses en 2025, mais le traitement du langage naturel (TLN) progresse à un TCAC de 29,47 % en explorant plus de 30 millions de résumés PubMed et 15 millions de brevets pour des associations latentes. BioGPT, PubMedBERT et d'autres grands modèles de langage biomédicaux analysent des textes non structurés pour faire émerger des liens cible-maladie que les données omiques structurées ne permettent pas de détecter. La vision par ordinateur contribue à une part plus modeste, mais des plateformes telles que Recursion analysent 50 milliards d'images cellulaires pour identifier des cibles pilotées par le phénotype.

La part du marché de l'identification de cibles basée sur l'IA pour les solutions de traitement du langage naturel s'élargit parce que la découverte centrée sur la littérature est peu coûteuse à mettre à l'échelle une fois les modèles pré-entraînés. La convergence entre le traitement du langage naturel et les modèles de diffusion générative permet désormais un raisonnement sur des entrées multimodales, accélérant la génération d'hypothèses de plusieurs mois à quelques jours. L'apprentissage automatique quantique reste expérimental, avec des pilotes précoces chez Boehringer Ingelheim explorant des algorithmes de repliement des protéines sur du matériel quantique.

Par Application : La Génération de Hits s'Accélère à Mesure que la Chimie Générative Arrive à Maturité

L'identification et la validation de cibles représentaient 34,83 % des revenus de 2025, mais la génération de hits devrait progresser à un TCAC de 28,56 % jusqu'en 2031. La taille du marché de l'identification de cibles basée sur l'IA pour les outils de génération de hits s'accroît parce que les moteurs de chimie générative peuvent concevoir des molécules de novo répondant simultanément aux contraintes de liaison et de développabilité. Insilico a fait progresser trois composés générés par IA vers des essais cliniques d'ici 2025, validant cette approche.

Le repositionnement de médicaments gagne du terrain à mesure que les plateformes relient les données probantes du monde réel aux molécules existantes ; le graphe de connaissances de BenevolentAI a identifié le baricitinib pour la COVID-19, conduisant à une autorisation d'utilisation d'urgence. La prédiction intégrée de la sécurité lors de la sélection des cibles devient obligatoire après que la FDA a invité les promoteurs à inclure des évaluations de toxicité in silico dans le projet de directive de 2025.

Par Type de Médicament : Les Biologiques Progressent à Mesure que les Modèles de Diffusion Permettent la Conception de Protéines

Les petites molécules représentaient 43,59 % des revenus de 2025, mais les biologiques s'accélèrent à un TCAC de 29,85 % parce que les modèles de diffusion et de langage des protéines peuvent désormais concevoir des anticorps et des enzymes de zéro. La part du marché de l'identification de cibles basée sur l'IA pour les biologiques s'élargit à mesure que des plateformes telles que Chroma de Generate Biomedicines affinent itérativement les repliements de protéines pour obtenir une liaison à haute affinité.

Les programmes de thérapie génique et cellulaire bénéficient également de cibles antigéniques et de marqueurs de persistance prédits par l'IA. Les dégradeurs PROTAC restent une niche, mais Exscientia et Captor Therapeutics développent des algorithmes de prédiction de complexes ternaires pour élargir le paysage des modalités.

Par Déploiement : Le Sur Site Progresse à Mesure que la Pharma Construit une IA Souveraine

Les plateformes cloud ont capturé 68,47 % des implémentations de 2025, mais les clusters sur site devraient progresser à un TCAC de 30,92 % parce que les grandes entreprises pharmaceutiques cherchent à réduire les coûts unitaires de calcul et à satisfaire les règles de gouvernance des données. La taille du marché de l'identification de cibles basée sur l'IA pour les solutions sur site s'accroît à mesure que BioHive-2 de Recursion et les clusters alimentés par NVIDIA d'Eli Lilly démontrent des économies de coûts de 60 % par rapport aux alternatives cloud.

Les architectures hybrides dominent les nouvelles constructions : les entreprises entraînent des modèles propriétaires sur site et déploient l'inférence dans le cloud. AWS Bio Discovery permet un tel déploiement fractionné, reflétant l'adaptation des hyperscalers aux exigences de souveraineté.

Par Source de Données : L'Intégration des Dossiers Médicaux Électroniques s'Accélère à Mesure que les Données Probantes du Monde Réel Valident les Cibles

Les ensembles de données omiques représentaient 42,59 % de l'utilisation en 2025, mais les données des dossiers médicaux électroniques croissent à un TCAC de 27,18 % à mesure que les payeurs et les régulateurs exigent une validation centrée sur l'humain. L'intégration de phénotypes cliniques longitudinaux avec des profils moléculaires améliore la confiance dans le lien cible-maladie et stimule les avancées en neurologie. La collaboration de Veeda Lifesciences avec Mango Sciences illustre comment l'IA associe des sous-groupes de patients à des mécanismes moléculaires.

La part du marché de l'identification de cibles basée sur l'IA pour les modèles de données multimodaux devrait augmenter à mesure que les techniques d'apprentissage préservant la confidentialité arrivent à maturité. L'adoption de la norme FHIR reste un obstacle, mais les progrès s'accélèrent sous la pression réglementaire en faveur de données interopérables.

Par Domaine Thérapeutique : La Neurologie Progresse à Mesure que les Modèles de Fondation Décodent la Protéomique Synaptique

L'oncologie dominait avec 38,44 % de la part des revenus en 2025, mais la neurologie se développera à un TCAC de 28,63 % jusqu'en 2031 parce que les atlas unicellulaires et protéomiques dévoilent la biologie spécifique au cerveau. La taille du marché de l'identification de cibles basée sur l'IA pour les programmes de neurologie s'accroît à mesure que Verge Genomics fait progresser des candidats pour la SLA et la maladie de Parkinson vers des essais cliniques.

L'immunologie continue d'attirer les investissements en IA pour résoudre l'épuisement des lymphocytes T, tandis que des plateformes de maladies infectieuses telles qu'Evaxion identifient des cibles antigéniques pour les vaccins de nouvelle génération. Les initiatives émergentes sur les maladies rares s'appuient sur des consortiums de défense des patients pour financer des ensembles de données sur mesure.

Par Utilisateur Final : Les CRO Intègrent la Découverte par IA dans leurs Portefeuilles de Services

Les entreprises pharmaceutiques & biotechnologiques représentaient 48,51 % des dépenses de 2025, mais les CRO sont positionnées pour la croissance la plus rapide avec un TCAC de 29,73 %. Le secteur de l'identification de cibles basée sur l'IA voit les CRO migrer en amont de l'exécution des tests vers la génération d'hypothèses pilotée par l'IA. La plateforme SYNETIC de PSI CRO couvre 500 000 institutions et réduit le temps de cycle des essais de 18 %.

Les instituts académiques exploitent des grands modèles de langage open source tels que GPT-Rosalind pour rédiger des propositions de subventions et explorer la littérature à grande échelle, bien que des budgets de calcul limités contraignent l'adoption complète. Les agences gouvernementales de recherche soutiennent la découverte par IA dans les maladies tropicales négligées, élargissant l'impact social de la technologie.

Analyse Géographique

L'Amérique du Nord détenait 39,55 % des revenus de 2025, soutenue par le leadership réglementaire de la FDA, la densité du capital-risque et l'infrastructure des hyperscalers. La collaboration de 1 milliard USD entre Eli Lilly et NVIDIA met en valeur l'avantage GPU de la Silicon Valley. Le Canada se positionne comme un hub d'IA rentable grâce à des incitations fiscales favorables à la R&D soutenant le centre de Sanofi à Toronto. Le Mexique reste orienté vers l'exécution des essais cliniques mais attire des dépenses de découverte en délocalisation de proximité.

L'Asie-Pacifique devrait croître à un TCAC de 35,24 %, propulsée par la stratégie d'IA souveraine de la Chine, les alliances pharma-IA du Japon et la modernisation des CRO en Inde. La hausse de 201 % du chiffre d'affaires de XtalPi en 2025 prouve la viabilité commerciale de la découverte par IA à pile complète. L'accord de 5,3 milliards USD entre AstraZeneca et CSPC signale la validation mondiale des plateformes d'IA chinoises. Le partenariat Veeda-Mango en Inde combine des phénotypes issus des dossiers médicaux électroniques avec des ensembles de données moléculaires pour remporter des contrats multinationaux.

L'Europe maintient une part significative, guidée par le document de réflexion de l'EMA qui équilibre innovation et explicabilité. Boehringer Ingelheim en Allemagne pilote des algorithmes quantiques de protéines, tandis que BenevolentAI au Royaume-Uni fait progresser plusieurs candidats vers la validation préclinique. Les États du CCG investissent dans des clusters souverains de sciences de la vie dans le cadre du projet NEOM pour diversifier leurs économies pétrolières. L'Amérique du Sud reste la plus petite région, mais les initiatives brésiliennes sur les maladies rares commencent à intégrer la découverte de cibles par IA.

Paysage Concurrentiel

Recursion gère le plus grand ensemble de données phénomiques au monde avec 50 milliards d'images et 2,5 millions d'expériences, lui conférant un avantage d'échelle. Insilico Medicine a fait progresser trois molécules conçues par IA vers des tests cliniques, démontrant une capacité de bout en bout. NVIDIA et AWS banalisent le criblage de cibles de base via BioNeMo et Bio Discovery, poussant les fournisseurs de niche à se différencier par la profondeur thérapeutique ou les données propriétaires.

La consolidation est en cours : Anthropic a acquis Coefficient Bio pour 400 millions USD en avril 2026, intégrant l'expertise en grands modèles de langage dans les pipelines biologiques. Les brevets se concentrent autour de la chimie générative et des modèles de langage des protéines ; Exscientia détient des droits sur des architectures PROTAC conçues par IA. Les coûts de conformité liés aux directives d'explicabilité de la FDA pourraient déclencher de nouvelles fusions à mesure que les startups sous-capitalisées recherchent des partenaires à grande échelle.

Leaders du Secteur de l'Identification de Cibles Basée sur l'IA

Arpeggio Bio

Atomwise Inc.

Exscientia PLC

Insilico Medicine Inc.

Recursion Pharmaceuticals Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Anthropic a acquis Coefficient Bio pour 400 millions USD, marquant le premier rachat d'une entreprise de découverte de médicaments par un développeur de grands modèles de langage.

- Avril 2026 : AWS a lancé Bio Discovery, regroupant des modèles de fondation, des lacs de données omiques et des clusters GPU dans une API unique.

- Avril 2026 : Crown Bioscience s'est associé à Turbine AI pour combiner la prédiction de cibles avec la validation sur organoïdes, dans le but de réduire les délais précliniques de 40 %.

Portée du Rapport Mondial sur le Marché de l'Identification de Cibles Basée sur l'IA

Selon la portée du rapport, l'identification de cibles basée sur l'IA désigne l'utilisation de technologies d'intelligence artificielle telles que l'apprentissage automatique, l'apprentissage profond et la biologie computationnelle pour découvrir et prioriser des cibles biologiques (gènes, protéines ou voies) impliquées dans des maladies. Elle analyse des ensembles de données à grande échelle tels que la génomique, la protéomique et les données cliniques pour identifier les mécanismes des maladies et les cibles médicamenteuses potentielles plus rapidement et avec plus de précision que les méthodes traditionnelles. Cette approche contribue à réduire le temps, le coût et les taux d'échec de la découverte de médicaments en améliorant la prise de décision en phase précoce dans la R&D pharmaceutique.

Le marché de l'identification de cibles basée sur l'IA est segmenté par composant, technologie, application, type de médicament, déploiement, source de données, domaine thérapeutique, utilisateur final et géographie. Par composant, le marché est segmenté en logiciels et services. Par technologie, le marché est segmenté en apprentissage automatique, traitement du langage naturel (TLN), vision par ordinateur, apprentissage automatique quantique et autres. Par application, le marché est segmenté en identification & validation de cibles, génération & priorisation de hits, repositionnement de médicaments, évaluation préclinique de la sécurité & de la toxicité, et autres. Par type de médicament, le marché est segmenté en petites molécules, biologiques, thérapies géniques & cellulaires, PROTAC & dégradeurs, et autres. Par déploiement, le marché est segmenté en basé sur le cloud et sur site. Par source de données, le marché est segmenté en ensembles de données omiques, données des dossiers médicaux électroniques & données cliniques, données du monde réel & données de remboursement, et autres. Par domaine thérapeutique, le marché est segmenté en oncologie, neurologie, immunologie, maladies infectieuses et autres. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques & biotechnologiques, instituts académiques & de recherche, organisations de recherche sous contrat (CRO) et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport propose la valeur du marché (en USD) pour les segments ci-dessus.

| Logiciels |

| Services |

| Apprentissage Automatique |

| Traitement du Langage Naturel (TLN) |

| Vision par Ordinateur |

| Apprentissage Automatique Quantique |

| Autres |

| Identification et Validation de Cibles |

| Génération et Priorisation de Hits |

| Repositionnement de Médicaments |

| Évaluation Préclinique de la Sécurité et de la Toxicité |

| Autres |

| Petites Molécules |

| Biologiques |

| Thérapies Géniques et Cellulaires |

| PROTAC et Dégradeurs |

| Autres |

| Basé sur le Cloud |

| Sur Site |

| Ensembles de Données Omiques |

| Données des Dossiers Médicaux Électroniques et Données Cliniques |

| Données du Monde Réel et Données de Remboursement |

| Autres |

| Oncologie |

| Neurologie |

| Immunologie |

| Maladies Infectieuses |

| Autres |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Organisations de Recherche sous Contrat (CRO) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Par Technologie | Apprentissage Automatique | |

| Traitement du Langage Naturel (TLN) | ||

| Vision par Ordinateur | ||

| Apprentissage Automatique Quantique | ||

| Autres | ||

| Par Application | Identification et Validation de Cibles | |

| Génération et Priorisation de Hits | ||

| Repositionnement de Médicaments | ||

| Évaluation Préclinique de la Sécurité et de la Toxicité | ||

| Autres | ||

| Par Type de Médicament | Petites Molécules | |

| Biologiques | ||

| Thérapies Géniques et Cellulaires | ||

| PROTAC et Dégradeurs | ||

| Autres | ||

| Par Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Source de Données | Ensembles de Données Omiques | |

| Données des Dossiers Médicaux Électroniques et Données Cliniques | ||

| Données du Monde Réel et Données de Remboursement | ||

| Autres | ||

| Par Domaine Thérapeutique | Oncologie | |

| Neurologie | ||

| Immunologie | ||

| Maladies Infectieuses | ||

| Autres | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Organisations de Recherche sous Contrat (CRO) | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché de l'identification de cibles basée sur l'IA devrait-il croître ?

Il devrait passer de 0,86 milliard USD en 2026 à 3,18 milliards USD d'ici 2031, reflétant un TCAC de 26,94 % sur la période 2026-2031.

Quel segment technologique se développe le plus rapidement ?

Le traitement du langage naturel devrait afficher un TCAC de 29,47 % jusqu'en 2031 en explorant les brevets et la littérature pour des associations de cibles cachées.

Pourquoi les biologiques gagnent-ils des parts dans la découverte pilotée par l'IA ?

Les modèles de diffusion et de langage des protéines peuvent désormais concevoir des anticorps et des enzymes de novo, propulsant les biologiques à un TCAC de 29,85 % jusqu'en 2031.

Qu'est-ce qui motive l'adoption des plateformes de découverte par IA par les CRO ?

Les CRO intègrent l'IA pour progresser dans la chaîne de valeur, en fournissant des services de cibles de bout en bout et en atteignant un taux de croissance de TCAC de 29,73 %.

Quelle région connaîtra la croissance de marché la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 30,24 % grâce à la poussée de l'IA souveraine de la Chine et aux partenariats croissants au Japon et en Inde.

Comment les régulateurs abordent-ils l'explicabilité de l'IA ?

La FDA et l'EMA ont publié dix principes communs en 2026 qui mettent l'accent sur la gouvernance des données et la surveillance du cycle de vie, mais laissent les métriques de validation à une négociation au cas par cas.

Dernière mise à jour de la page le: