Taille et Part du Marché de l'IA dans la Surveillance à Distance des Patients

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.44 Milliards de dollars |

| Taille du Marché (2031) | 5.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.38% CAGR |

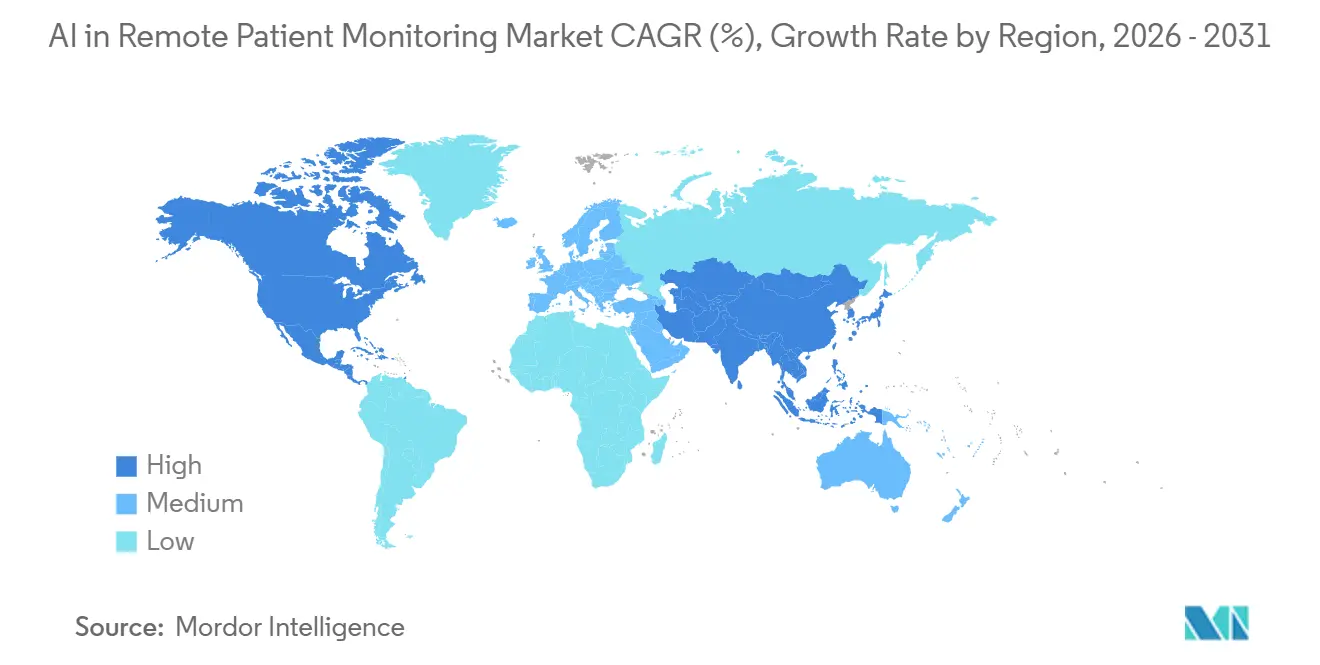

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans la Surveillance à Distance des Patients par Mordor Intelligence

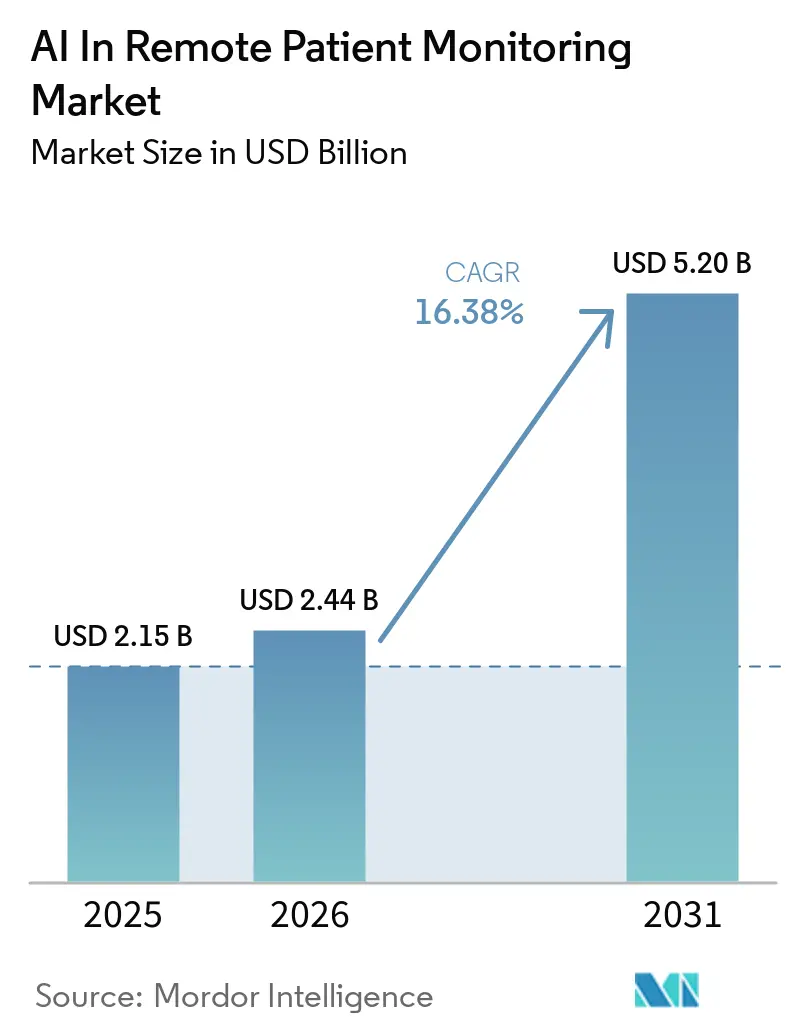

Le marché de l'IA dans la surveillance à distance des patients devrait croître de 2,15 milliards USD en 2025 à 2,44 milliards USD en 2026 et est prévu d'atteindre 5,20 milliards USD d'ici 2031 à un TCAC de 16 384 % sur la période 2026-2031. Le marché de l'IA dans la surveillance à distance des patients est en expansion car les maladies chroniques non transmissibles créent toujours un large bassin de patients nécessitant un suivi continu, et ces maladies représentent 41 millions de décès chaque année, soit 74 % de l'ensemble des décès dans le monde. Le marché de l'IA dans la surveillance à distance des patients bénéficie également d'un environnement de paiement qui récompense de plus en plus les résultats mesurables, les paiements Medicare pour les services de surveillance à distance des patients aux États-Unis ayant dépassé 536 millions USD en 2024 et près d'un million de bénéficiaires ayant reçu des services de surveillance à distance des patients cette année-là. Ce qui distingue ce cycle des adoptions précédentes, c'est que l'IA agit désormais davantage comme une couche de décision clinique, ce qui raccourcit le chemin entre les données entrantes et l'intervention. La concentration des revenus dans les plateformes logicielles et la livraison en cloud définit encore le marché de l'IA dans la surveillance à distance des patients, mais la croissance plus rapide des services gérés montre que les acheteurs paient pour le soutien opérationnel et l'exécution des flux de travail cliniques plutôt que pour le seul accès aux logiciels. Les fournisseurs capables d'associer une forte interopérabilité à des modèles d'IA auditables sont susceptibles de rester mieux alignés sur les normes d'approvisionnement des prestataires qui se resserrent.

Principaux Enseignements du Rapport

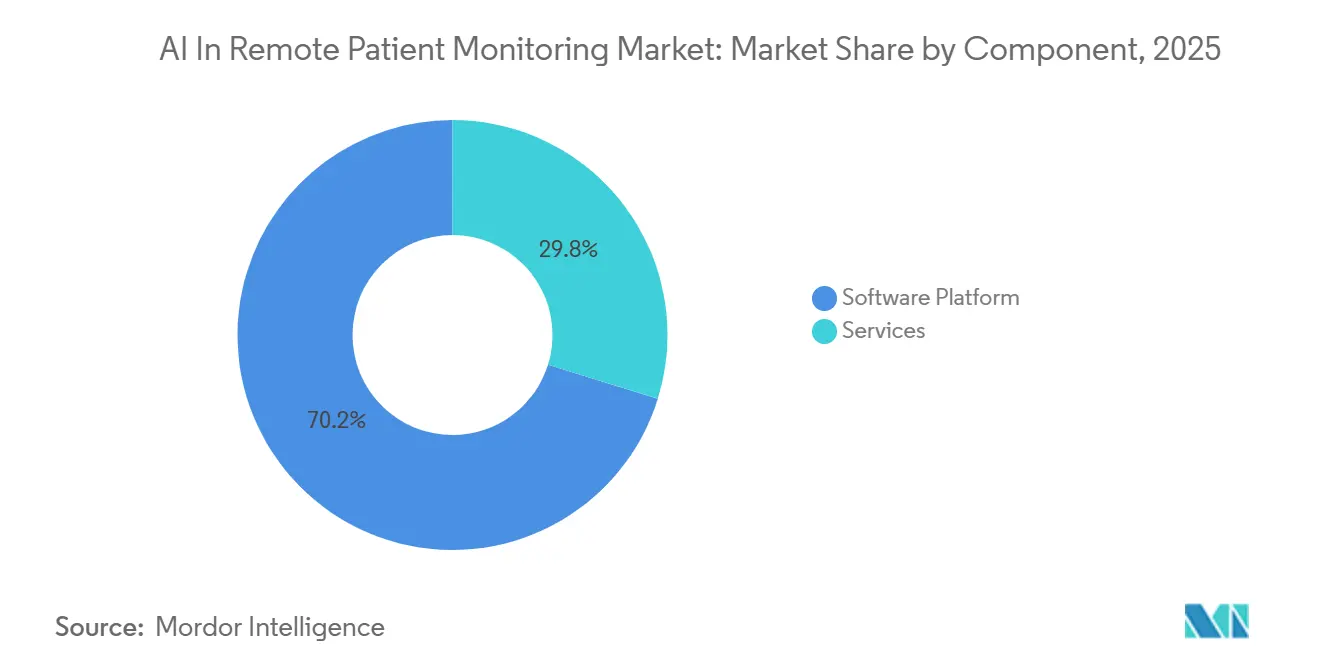

- Par composant, les plateformes logicielles ont dominé avec une part de revenus de 70,24 % en 2025, tandis que les services devraient se développer à un TCAC de 17,47 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud détenait une part de 55,76 % en 2025 et devrait également croître à un TCAC de 18,37 % jusqu'en 2031.

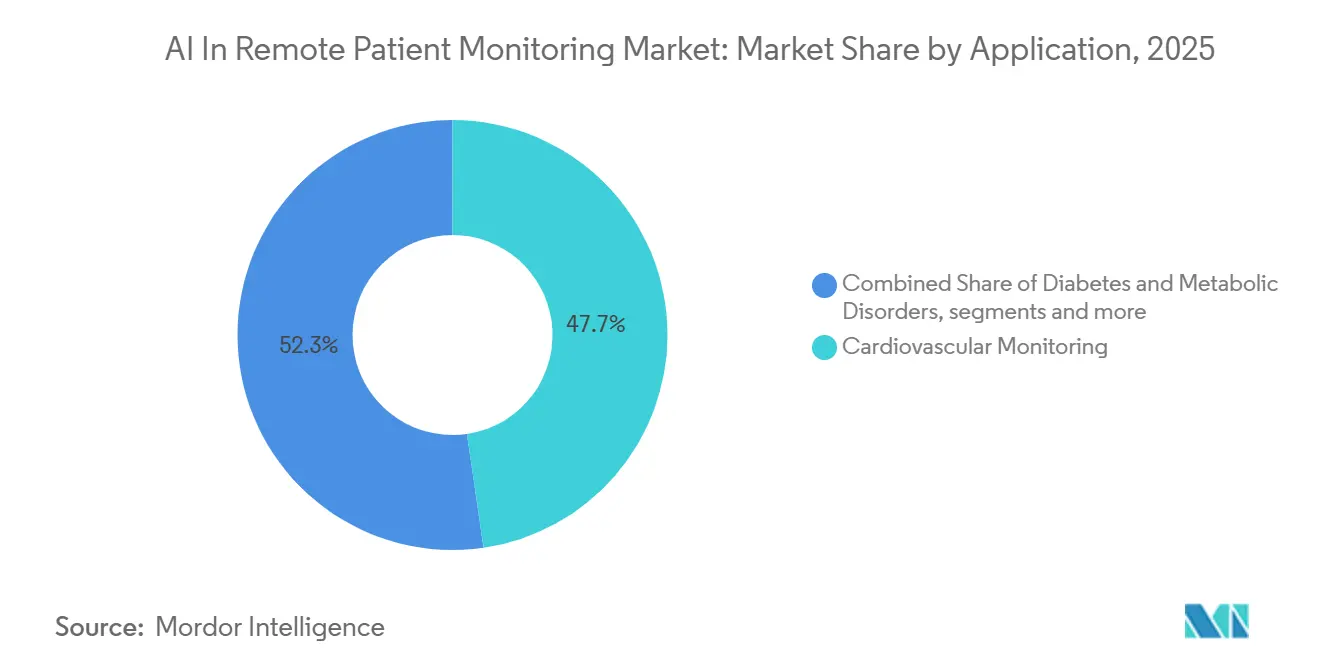

- Par application, la surveillance cardiovasculaire représentait une part de 47,74 % en 2025, tandis que le diabète et les troubles métaboliques devraient croître à un TCAC de 17,86 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont capturé 50,25 % de part de marché en 2025, tandis que les établissements de soins à domicile devraient progresser à un TCAC de 18,44 % jusqu'en 2031.

- Par région, l'Amérique du Nord a dominé avec une part de revenus de 54,37 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 19,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché de l'IA dans la Surveillance à Distance des Patients

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Charge Omniprésente des Maladies Chroniques et Mandats de Remboursement de la Télésanté | +4.5% | Mondial | Moyen terme (2-4 ans) |

| Avancées dans le Traitement en Périphérie Activé par l'IA et l'Efficacité des Dispositifs Portables | +3.2% | Mondial, Amérique du Nord et APAC en tête | Long terme (≥ 4 ans) |

| Puces de Traitement en Périphérie en Temps Réel par l'IA Prolongeant la Durée de Vie des Batteries des Dispositifs Portables | +1.8% | Mondial, APAC et Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Expansion des Modèles d'Hôpital à Domicile et de Prestation de Soins Décentralisés | +2.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Transition vers les Soins Basés sur la Valeur et les Programmes de Gestion de la Santé des Populations | +2.4% | Amérique du Nord, avec des gains précoces dans l'UE | Moyen terme (2-4 ans) |

| Modèles d'Apprentissage Fédéré Résolvant les Barrières de Confidentialité des Données Transfrontalières | +1.2% | UE, avec une adoption émergente en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Omniprésente des Maladies Chroniques et Mandats de Remboursement de la Télésanté

Le marché de l'IA dans la surveillance à distance des patients connaît une demande durable car la gestion des maladies chroniques nécessite des contacts bien plus fréquents que ce que les visites périodiques en cabinet peuvent offrir. Les maladies non transmissibles représentent désormais 74 % des décès mondiaux, les maladies cardiovasculaires, le diabète et les maladies respiratoires chroniques portant une part majeure de ce fardeau. Ce besoin clinique se traduit en dépenses car le modèle CMS ACCESS lie les paiements récurrents pour les soins chroniques aux résultats de santé plutôt qu'à la seule activité des dispositifs. Medicare continue également d'élargir son utilisation de la surveillance à distance, avec des paiements dépassant 536 millions USD en 2024 et une inscription approchant 1 million de bénéficiaires.[1]Bureau de l'Inspecteur Général du Département américain de la Santé et des Services sociaux, "Instantané de données : Facturation pour la surveillance à distance des patients dans Medicare," HHS OIG, connectwithcare.org Les preuves publiées sur les programmes aident les systèmes de santé à justifier des budgets plus importants, une étude de Mayo Clinic Proceedings mise en avant fin 2025 montrant un coût total des soins plus faible et des dépenses hospitalières plus faibles pour les patients dans un programme structuré de surveillance à distance des patients. À mesure que ce cas financier devient plus clair, le marché de l'IA dans la surveillance à distance des patients s'intègre davantage dans les parcours de soins courants.

Avancées dans le Traitement en Périphérie Activé par l'IA et l'Efficacité des Dispositifs Portables

Le marché de l'IA dans la surveillance à distance des patients bénéficie d'une meilleure inférence sur l'appareil, car davantage de traitement du signal peut désormais se produire au point de capture plutôt que d'être d'abord transmis au cloud. Ce changement contribue à réduire la demande de bande passante, améliore l'efficacité des dispositifs et rend la surveillance continue plus pratique pour des périodes de port plus longues. Il modifie également l'emplacement de la différenciation, car de meilleures performances des puces seules ne suppriment pas la valeur des algorithmes propriétaires et des données d'entraînement étiquetées. Dans le marché de l'IA dans la surveillance à distance des patients, les fournisseurs disposant de solides bibliothèques de biosignaux conservent toujours un avantage lorsqu'ils entraînent des modèles de détection de détérioration, d'analyse du rythme ou de risque prédictif. iRhythm a mis en avant plus de 3 milliards d'heures de données ECG organisées et un développement continu des algorithmes, ce qui montre comment la profondeur des données peut rester un avantage concurrentiel même à mesure que le matériel s'améliore.[2]: iRhythm Technologies, "Données présentées à l'ACC.26 et lancement de l'iRhythm Academy," Relations Investisseurs d'iRhythm, investors.irhythmtech.comIl en résulte que de meilleurs dispositifs portables soutiennent la croissance, mais le pouvoir de fixation des prix le plus fort est encore susceptible de résider dans les plateformes qui combinent un matériel efficace avec une IA cliniquement validée.

Expansion des Modèles d'Hôpital à Domicile et de Prestation de Soins Décentralisés

Le marché de l'IA dans la surveillance à distance des patients progresse également parce que la prestation de soins elle-même se rapproche du domicile du patient. La prolongation de la dérogation pour les soins hospitaliers aigus à domicile jusqu'en 2030 donne aux systèmes de santé américains un horizon de planification plus long pour les soins de niveau hospitalier dispensés en dehors des établissements traditionnels.[3]Association Médicale Américaine, "Les législateurs prolongent la dérogation CMS Hôpital à Domicile de cinq ans," AMA, ama-assn.orgCela est important car les soins aigus à domicile nécessitent une surveillance plus dense, davantage d'alertes et une logique d'escalade plus rapide que le simple suivi du bien-être. Dans le marché de l'IA dans la surveillance à distance des patients, cela accroît la demande de plateformes capables de combiner plusieurs signes vitaux en une seule vue clinique et d'identifier la détérioration en temps réel. Cela explique également pourquoi les établissements de soins à domicile sont appelés à croître plus vite que les hôpitaux, même si les hôpitaux détiennent encore la plus grande part actuelle. Les fournisseurs capables de soutenir une acuité de niveau hospitalier dans les environnements à domicile sont bien positionnés pour capter une plus grande partie des nouvelles dépenses de programme.

Transition vers les Soins Basés sur la Valeur et les Programmes de Gestion de la Santé des Populations

Le marché de l'IA dans la surveillance à distance des patients est de plus en plus acheté selon une perspective de résultats plutôt que selon une liste de fonctionnalités. Les systèmes de santé et les organisations de soins responsables accordent plus d'importance à la capacité d'une plateforme à réduire les réadmissions, à gérer les risques plus tôt et à soutenir des objectifs plus larges de santé des populations. Un programme national d'hypertension publié en 2025 a également montré un fort engagement et des réductions statistiquement significatives de la pression artérielle, y compris dans les communautés rurales et mal desservies. Ces résultats soutiennent l'idée que le marché de l'IA dans la surveillance à distance des patients peut fonctionner comme un outil de santé des populations plutôt que comme un simple complément spécialisé. Les plateformes intégrées dans des contrats basés sur la valeur sont susceptibles de faire face à moins de pression sur les prix et de maintenir des contrats sur des périodes plus longues.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Biais Algorithmique et Lacunes de Validation Clinique Ralentissant les Approbations de la FDA et de l'EMA | -1.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Responsabilités en Matière de Cybersécurité pour les Plateformes de Surveillance à Distance des Patients en Cloud Mutualisé | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Coûts Élevés de Mise en Œuvre et d'Intégration Limitant l'Adoption dans les Marchés Émergents | -0.9% | MEA, Amérique du Sud, APAC émergent | Long terme (≥ 4 ans) |

| Absence de Normes d'Interopérabilité entre Dispositifs et Dossiers de Santé Électroniques dans les Marchés Émergents | -0.8% | APAC émergent, MEA, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Biais Algorithmique et Lacunes de Validation Clinique Ralentissant les Approbations de la FDA et de l'EMA

Le marché de l'IA dans la surveillance à distance des patients est encore confronté à un frein significatif dû à la qualité inégale de la validation des dispositifs médicaux activés par l'IA. Une revue de 2025 discutée par l'Association Américaine des Hôpitaux a trouvé 60 dispositifs activés par l'IA liés à 182 événements de rappel, dont 43 % de ces rappels survenant dans l'année suivant la première autorisation. Ce schéma est important car de nombreux dispositifs d'IA atteignent encore le marché avec des tests prospectifs en conditions réelles limités. Une étude évaluée par des pairs en 2025 a révélé que les modèles d'apprentissage automatique pouvaient déduire la race ou l'origine ethnique à partir des seules valeurs de signes vitaux, ce qui pointe vers des risques d'équité que les métriques de performance standard peuvent manquer. Une autre étude de 2025 dans npj Cardiovascular Health a montré que les modèles d'apprentissage profond entraînés sur des signaux ECG pouvaient faire apparaître des résultats différents selon les groupes raciaux même en l'absence d'explications génétiques. Pour le marché de l'IA dans la surveillance à distance des patients, cela signifie que la validation doit désormais couvrir simultanément la précision, la sécurité et l'équité démographique, ce qui augmente le coût et la complexité de l'expansion dans de multiples conditions.

Responsabilités en Matière de Cybersécurité pour les Plateformes de Surveillance à Distance des Patients en Cloud Mutualisé

Le marché de l'IA dans la surveillance à distance des patients présente également un profil de risque cybernétique plus large que le seul réseau hospitalier. Les dispositifs des patients fonctionnent à domicile, se connectent via des réseaux grand public variés et alimentent des données dans des environnements cloud partagés, ce qui crée davantage de points d'exposition que les systèmes de surveillance sur site. Toute compromission dans cette chaîne peut affecter la qualité des alertes, la confiance des cliniciens et les décisions d'approvisionnement. Dans le marché de l'IA dans la surveillance à distance des patients, cela est particulièrement important car des données de dispositifs portables altérées peuvent fausser la sortie clinique d'un modèle d'IA sans provoquer de panne évidente de la plateforme. Les acheteurs accordent donc plus d'attention aux contrôles de sécurité, aux politiques de mise à jour et à la responsabilité des fournisseurs lors de la sélection en entreprise. Les fournisseurs qui ne peuvent pas démontrer de solides protections autour de l'intégrité des dispositifs, de l'architecture cloud et de la surveillance après commercialisation sont susceptibles de connaître des cycles de vente plus longs et un examen plus approfondi.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Couche de Services Capture de la Valeur à Mesure que les Logiciels se Banalisent

Les plateformes logicielles détenaient 70,24 % de la part de marché de l'IA dans la surveillance à distance des patients en 2025, ce qui montre combien de valeur réside dans l'analytique, les alertes et l'orchestration des modèles plutôt que dans le seul matériel de capteurs. Le marché de l'IA dans la surveillance à distance des patients a favorisé les logiciels car les revenus de licences récurrents sont plus faciles à faire évoluer lorsque l'intelligence centrale réside dans la couche de plateforme. Cet avantage est le plus fort parmi les fournisseurs qui ont construit des modèles propriétaires sur de grands ensembles de données de biosignaux étiquetés. Leur différenciation est plus difficile à copier rapidement car les données d'entraînement cliniques prennent du temps, un accès aux flux de travail et de longs cycles de validation à assembler. Même ainsi, la domination des logiciels ne signifie pas que le reste de la chaîne de valeur est à l'arrêt.

Les services devraient croître à un TCAC de 17,47 % de 2026 à 2031, ce qui les place légèrement en avance sur l'ensemble du marché de l'IA dans la surveillance à distance des patients. Les systèmes de santé préfèrent de plus en plus les programmes de surveillance à distance des patients gérés où le fournisseur soutient la configuration des flux de travail, l'engagement des patients, le reporting et l'exécution opérationnelle. Ce changement réduit la charge interne de l'acheteur et fait que la décision d'achat porte moins sur un accès logiciel et davantage sur la livraison de performances continues. Le secteur de l'IA dans la surveillance à distance des patients évolue donc vers un modèle à deux couches où la plateforme reste importante, mais les services déterminent de plus en plus la rétention et la croissance des comptes.

Par Mode de Déploiement : Le Cloud Domine mais le Déploiement sur Site Conserve une Niche Structurelle

Le déploiement basé sur le cloud représentait 55,76 % de la taille du marché de l'IA dans la surveillance à distance des patients en 2025, et il devrait également croître au TCAC le plus rapide de 18,37 % jusqu'en 2031. C'est la seule ligne de segmentation majeure dans le marché de l'IA dans la surveillance à distance des patients où le segment le plus important est également celui qui croît le plus vite. L'explication est simple car le réentraînement de l'IA sur des données de biosignaux en continu nécessite un calcul et un stockage élastiques difficiles à égaler économiquement avec des installations locales. La livraison en cloud facilite également les mises à jour, les déploiements d'analytique et la mise à l'échelle multi-sites pour les organisations prestataires. Même ainsi, la forte croissance du cloud ne signifie pas que le déploiement sur site perd toute pertinence.

Le déploiement sur site continue de détenir une niche structurelle dans le marché de l'IA dans la surveillance à distance des patients où les exigences de résidence des données, de souveraineté et de conformité restent strictes. Une étude JMIR AI de 2025 a également montré une configuration d'apprentissage profond fédéré reliant 12 hôpitaux dans 8 nations et 4 continents sans déplacer les données brutes des patients au-delà des frontières. Ce modèle montre comment les architectures hybrides peuvent préserver le contrôle local des données tout en soutenant un développement plus large des algorithmes. Les fournisseurs qui combinent l'entraînement à l'échelle du cloud avec l'inférence locale sont susceptibles d'être mieux positionnés dans les parties réglementées du marché de l'IA dans la surveillance à distance des patients.

Par Application : La Surveillance Cardiovasculaire Maintient sa Part Tandis que le Diabète et les Troubles Métaboliques s'Accélèrent

La surveillance cardiovasculaire détenait 47,74 % de la part de marché de l'IA dans la surveillance à distance des patients en 2025, ce qui en fait le plus grand segment d'application. Le marché de l'IA dans la surveillance à distance des patients reste concentré dans les cas d'usage cardiaques car la gestion des arythmies, de l'hypertension et de l'insuffisance cardiaque s'adapte déjà bien à la mesure continue et aux soins basés sur les alertes. Ce segment bénéficie également d'un historique plus long de preuves cliniques et d'une familiarité avec le remboursement que de nombreux nouveaux domaines d'application.

Le diabète et les troubles métaboliques devraient croître à un TCAC de 17,86 % de 2026 à 2031, ce qui en fait l'application à la croissance la plus rapide dans le marché de l'IA dans la surveillance à distance des patients. La surveillance continue du glucose avec le soutien de l'IA intégrée fait avancer ce segment car la valeur clinique s'étend désormais au-delà d'un simple flux de lectures. La surveillance respiratoire, l'oncologie et les soins spécialisés, la gestion des soins post-aigus et chroniques, ainsi que la surveillance du sommeil et de la santé mentale restent également des domaines de croissance ouverts dans le marché de l'IA dans la surveillance à distance des patients. Le système Smart Comfort de ResMed autorisé par la FDA ajoute un autre signe de mouvement, car il apporte une personnalisation basée sur l'IA dans la gestion des appareils CPAP à domicile.

Par Utilisateur Final : Les Hôpitaux Dominent la Part mais les Soins à Domicile Stimulent la Dynamique de Croissance

Les hôpitaux et cliniques détenaient 50,25 % de la part du marché de l'IA dans la surveillance à distance des patients en 2025, ce qui reflète leur rôle à la fois d'acheteurs majeurs de technologie et d'opérateurs cliniques centraux. Dans le marché de l'IA dans la surveillance à distance des patients, les hôpitaux ancrent encore l'adoption car ils gèrent la surveillance en soins intermédiaires, le suivi post-procédure et la surveillance de transition de soins à grande échelle. Leurs budgets soutiennent également l'achat initial de plateformes d'entreprise, d'intégrations et de modules d'analytique. Cet avantage de base installée aide les hôpitaux à maintenir la plus grande position de part en 2026. Néanmoins, le centre de prestation se déplace progressivement vers l'extérieur.

Les établissements de soins à domicile devraient se développer à un TCAC de 18,44 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide dans le marché de l'IA dans la surveillance à distance des patients. Le cadre étendu d'hôpital à domicile jusqu'en 2030 donne aux prestataires un cas de remboursement plus clair pour investir dans la surveillance aiguë et post-aiguë à domicile. Les centres chirurgicaux ambulatoires restent plus petits, mais ils deviennent plus pertinents à mesure que les volumes ambulatoires augmentent et que les fenêtres de surveillance post-procédure gagnent en attention. Les dispositifs portables capables de détecter des arythmies ou une désaturation en oxygène dans les 24 à 72 premières heures après une procédure sont de plus en plus utiles dans ce contexte. Le secteur de l'IA dans la surveillance à distance des patients évolue donc vers un modèle où les hôpitaux restent des centres de supervision, tandis que davantage de surveillance quotidienne se déplace vers le domicile du patient.

Analyse Géographique

L'Amérique du Nord représentait 54,37 % de la taille du marché de l'IA dans la surveillance à distance des patients en 2025, ce qui en fait le plus grand contributeur régional. Le marché de l'IA dans la surveillance à distance des patients est le plus fort en Amérique du Nord car les États-Unis disposent déjà d'un parcours de remboursement mature et d'une base de prestataires qui a élargi les programmes de surveillance à distance des patients sur plusieurs années. Les paiements Medicare pour les services de surveillance à distance ont dépassé 536 millions USD en 2024, et près d'un million de bénéficiaires ont reçu des services de surveillance à distance des patients au cours de cette année. La prolongation en 2026 de l'Hôpital à Domicile jusqu'en 2030 apporte un soutien structurel supplémentaire à la surveillance à domicile activée par l'IA dans la région.

L'Asie-Pacifique devrait croître à un TCAC de 19,62 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide dans le marché de l'IA dans la surveillance à distance des patients. La croissance dans le marché de l'IA dans la surveillance à distance des patients en Asie-Pacifique est portée par l'échelle démographique, la pression croissante des maladies chroniques et l'amélioration de l'infrastructure de santé numérique. La Chine reste importante car sa population vieillissante et son fardeau de soins chroniques créent une forte demande de surveillance évolutive, tandis que des attentes de qualité plus strictes sont susceptibles de favoriser les dispositifs cliniquement fiables par rapport aux offres grand public. Le Japon, l'Australie et la Corée du Sud soutiennent également l'adoption grâce à des programmes de santé numérique, tandis que l'Inde reste une opportunité à plus long terme à mesure que la réglementation de la télésanté et l'infrastructure de soins continuent de mûrir.

L'Europe reste une grande partie du marché de l'IA dans la surveillance à distance des patients, mais elle est structurellement plus complexe car les règles de prestation de soins de santé et de paiement varient selon les pays. La poussée de numérisation de l'Allemagne, incluant les dossiers électroniques de patients obligatoires et une stratégie officielle pour intégrer l'innovation numérique plus profondément dans les soins, crée une direction plus claire pour l'adoption de la surveillance à distance des patients. Le Royaume-Uni, la France, l'Italie et l'Espagne construisent des systèmes nationaux de santé numérique qui créent des ouvertures d'approvisionnement mais soulèvent également des attentes en matière d'interopérabilité. Dans le marché de l'IA dans la surveillance à distance des patients, le Moyen-Orient et l'Afrique croissent à partir d'une base plus petite, portés par les investissements du CCG dans la santé numérique, tandis que l'Amérique du Sud reste centrée sur l'adoption par les réseaux privés au Brésil et en Argentine.

Paysage Concurrentiel

Le marché de l'IA dans la surveillance à distance des patients présente une structure concurrentielle à deux niveaux, avec une concentration modérée dans la couche de plateformes intelligentes et de services gérés et un champ plus fragmenté dans les dispositifs spécifiques aux conditions et les startups de la couche applicative. Des entreprises telles que iRhythm Technologies, ResMed, Philips, Medtronic et Masimo détiennent des positions défendables car elles combinent la notoriété de la marque avec des ensembles de données, des preuves cliniques et des relations établies avec les prestataires. Dans le marché de l'IA dans la surveillance à distance des patients, iRhythm se distingue par son avantage en matière de données, avec plus de 3 milliards d'heures de données ECG organisées et un développement continu des algorithmes qui soutient des gains de performance itératifs. Medtronic et Abbott illustrent également une stratégie de partenariat pratique, les entreprises ayant élargi l'accès aux systèmes combinant la livraison d'insuline de Medtronic avec la technologie de capteurs d'Abbott.

Les opportunités d'espace blanc dans le marché de l'IA dans la surveillance à distance des patients restent les plus fortes dans la surveillance oncologique post-aiguë, le suivi des biomarqueurs de santé mentale et la surveillance multi-conditions pour les patients présentant 3 comorbidités ou plus. Ces domaines restent moins établis car aucun fournisseur unique n'a construit le même degré de domination observé dans les sous-segments cardiaques et diabétiques. Les entrants natifs de l'IA sont encore capables de remporter des cas d'usage spécifiques lorsqu'ils apportent des modèles profondément validés à un problème clinique de haute acuité.

Dans le marché de l'IA dans la surveillance à distance des patients, la profondeur d'intégration avec les flux de travail des dossiers de santé électroniques devient aussi importante que le modèle lui-même. Les plateformes capables de placer des sorties exploitables dans les systèmes cliniques existants sont plus susceptibles de réduire la fatigue des alertes et d'obtenir une utilisation clinicienne soutenue. Les équipes d'approvisionnement accordent également plus d'attention à l'équité, à l'explicabilité et à la gouvernance des mises à jour car le biais algorithmique est devenu un risque opérationnel visible. Cela favorise les acteurs établis plus importants disposant d'équipes réglementaires et de mise en œuvre plus solides, mais cela n'élimine pas la place pour les spécialistes dans des catégories fragmentées telles que la surveillance du sommeil et les soins spécialisés en oncologie. Le secteur de l'IA dans la surveillance à distance des patients est donc susceptible de continuer à récompenser les entreprises qui combinent des preuves cliniques, une conception interopérable et la capacité à opérer des programmes gérés à grande échelle.

Leaders du Secteur de l'IA dans la Surveillance à Distance des Patients

Koninklijke Philips N.V.

Medtronic plc

Dexcom Inc.

Abbott Laboratories

ResMed Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Abbott a obtenu le marquage CE pour Libre Duo et Libre Duo 10 Day, le premier système mondial de détection double glucose-cétone qui mesure en continu les niveaux de glucose et de cétone chaque minute. La technologie permet la détection précoce du risque d'acidocétose diabétique sans tests sanguins ou urinaires traditionnels et est prévue pour un lancement commercial européen sur certains marchés plus tard en 2026.

- Mai 2026 : Bayesian Health a reçu la première autorisation FDA 510(k) pour un dispositif de surveillance continue de la septicémie par IA. Le système surveille tous les patients en continu, fait apparaître le risque de détérioration en temps réel et est positionné pour l'approbation du paiement supplémentaire pour nouvelle technologie dans le cadre du CMS à compter d'octobre 2026, une voie de remboursement qui renforce le cas financier pour le déploiement hospitalier.

- Mars 2026 : iRhythm Technologies a présenté de nouvelles données cliniques à l'ACC.26 dans plusieurs populations de patients et a lancé l'iRhythm Academy, une plateforme d'éducation numérique pour la surveillance cardiaque ambulatoire. La société a également annoncé son premier déploiement actif dans un système de santé d'identification prédictive des arythmies basée sur l'IA intégrée à son service de surveillance Zio.

- Mars 2026 : Anumana a obtenu l'autorisation FDA 510(k) pour son algorithme ECG-IA pour la détection précoce de l'hypertension pulmonaire, le premier algorithme d'IA autorisé pour une utilisation avec un ECG standard à 12 dérivations pour détecter l'hypertension pulmonaire. L'algorithme avait précédemment reçu la désignation de dispositif révolutionnaire de la FDA et a été validé sur 21 066 dossiers de patients dans 5 systèmes de santé.

Portée du Rapport Mondial sur le Marché de l'IA dans la Surveillance à Distance des Patients

Selon la portée du rapport, le marché de l'IA dans la surveillance à distance des patients désigne l'utilisation des technologies d'intelligence artificielle pour analyser les données de santé collectées à partir de dispositifs connectés, de dispositifs portables et de systèmes de surveillance à distance. Ces solutions aident les prestataires de soins de santé à suivre les conditions des patients en temps réel, à détecter les risques potentiels pour la santé, à générer des informations prédictives et à soutenir des interventions rapides, améliorant les résultats des patients et l'efficacité des soins en dehors des environnements cliniques traditionnels.

Le marché de l'IA dans la surveillance à distance des patients est segmenté par composant, mode de déploiement, application, utilisateur final et géographie. Par composant, le marché est segmenté en plateforme logicielle et services. Par mode de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par application, le marché est segmenté en surveillance cardiovasculaire, diabète et troubles métaboliques, surveillance respiratoire, oncologie et soins spécialisés, gestion des soins post-aigus et chroniques, surveillance du sommeil et de la santé mentale, et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, établissements de soins à domicile et centres chirurgicaux ambulatoires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Plateforme Logicielle |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Surveillance Cardiovasculaire |

| Diabète et Troubles Métaboliques |

| Surveillance Respiratoire |

| Oncologie et Soins Spécialisés |

| Gestion des Soins Post-Aigus et Chroniques |

| Surveillance du Sommeil et de la Santé Mentale |

| Autres Applications |

| Hôpitaux et Cliniques |

| Établissements de Soins à Domicile |

| Centres Chirurgicaux Ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Plateforme Logicielle | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Application | Surveillance Cardiovasculaire | |

| Diabète et Troubles Métaboliques | ||

| Surveillance Respiratoire | ||

| Oncologie et Soins Spécialisés | ||

| Gestion des Soins Post-Aigus et Chroniques | ||

| Surveillance du Sommeil et de la Santé Mentale | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Établissements de Soins à Domicile | ||

| Centres Chirurgicaux Ambulatoires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance de l'IA dans la surveillance à distance des patients jusqu'en 2031 ?

La croissance est soutenue par la hausse des maladies chroniques, le remboursement basé sur les résultats et le déplacement de la surveillance vers le domicile. Le secteur devrait passer de 2,44 milliards USD en 2026 à 5,20 milliards USD d'ici 2031 à un TCAC de 16,38 %.

Quel composant génère le plus de revenus aujourd'hui ?

Les plateformes logicielles dominent avec une part de 70,24 % en 2025 car l'analytique clinique, les alertes et le déploiement des modèles d'IA capturent plus de valeur que le seul matériel des dispositifs.

Pourquoi la surveillance cardiovasculaire est-elle encore l'application dominante ?

La surveillance cardiovasculaire détenait 47,74 % de part en 2025 car elle dispose d'une large base de patients, d'un soutien au remboursement établi et de solides preuves cliniques pour la surveillance continue.

Quelle région offre le potentiel d'expansion à court terme le plus fort ?

L'Asie-Pacifique affiche la croissance régionale projetée la plus rapide à un TCAC de 19,62 % jusqu'en 2031, soutenue par l'échelle démographique et le développement continu des systèmes de santé numérique.

Dernière mise à jour de la page le: