Taille et Part du Marché de l'IA dans l'Accès aux Preuves et les Réseaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1 Milliards de dollars |

| Taille du Marché (2031) | 2.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

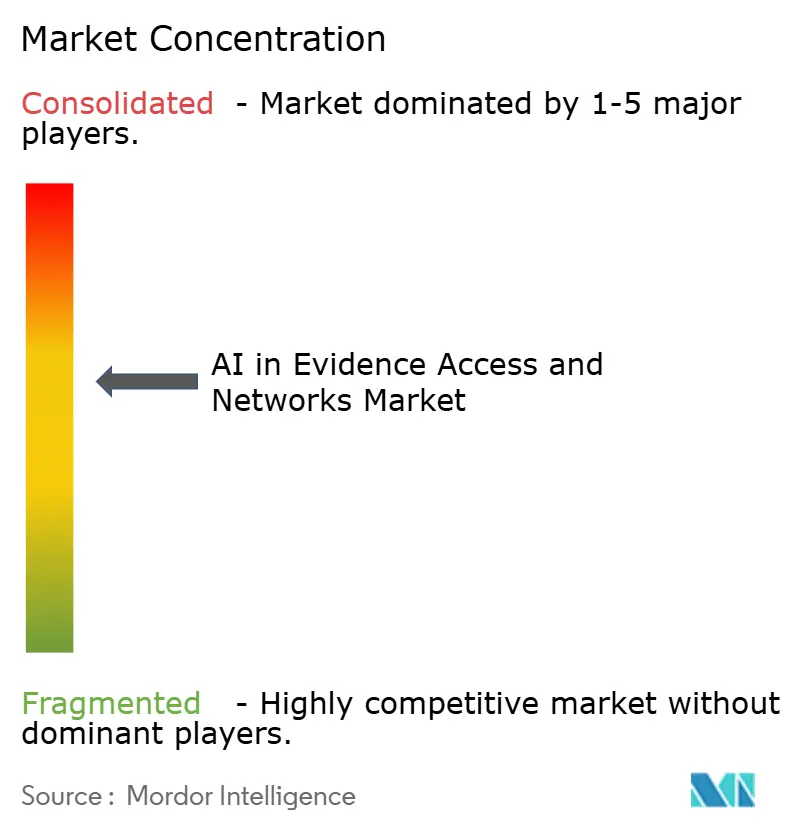

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans l'Accès aux Preuves et les Réseaux par Mordor Intelligence

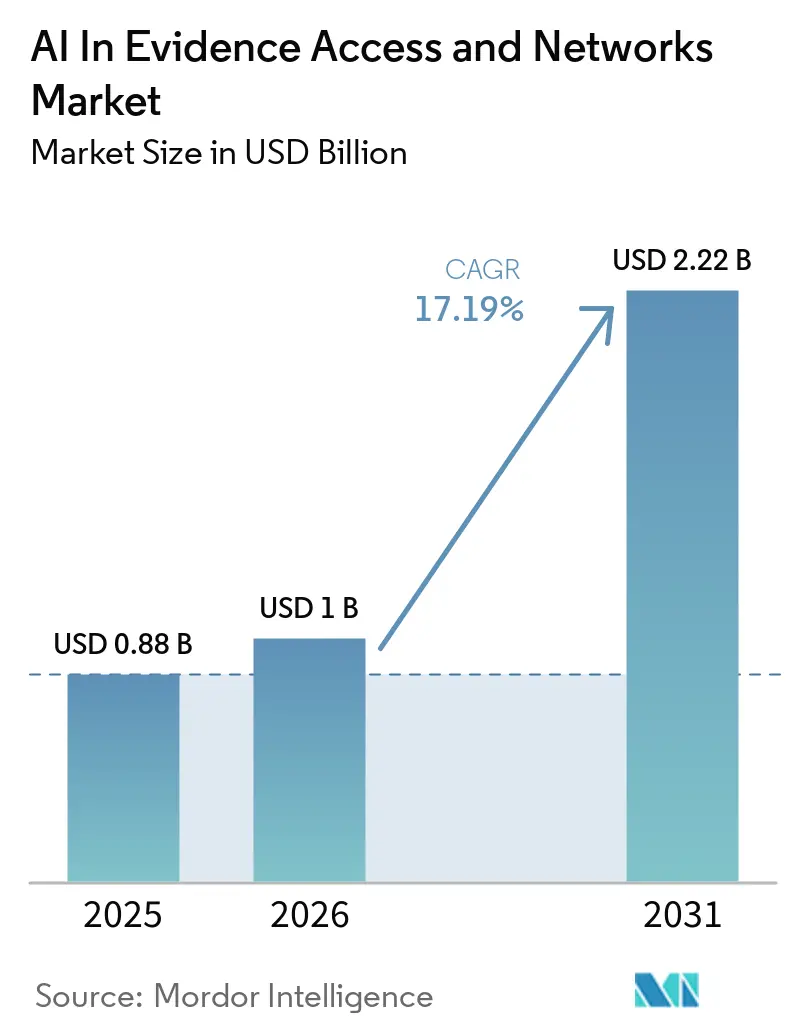

La taille du marché de l'IA dans l'accès aux preuves et les réseaux devrait s'étendre de 0,88 milliard USD en 2025 à 1,00 milliard USD en 2026 et devrait atteindre 2,22 milliards USD d'ici 2031, avec un TCAC sur 2026–2031 projeté à 17,19 %. Cette progression reflète la convergence des mandats réglementaires, la création exponentielle de données et l'urgence des commanditaires à transformer des enregistrements bruts en informations exploitables. Les régulateurs des deux côtés de l'Atlantique ont formalisé des cadres de données probantes en vie réelle (DPR), incitant les commanditaires à investir dans des structures de données harmonisées capables d'ingérer des dossiers de santé électroniques, des fichiers de remboursement, des profils génomiques et des données de télémétrie portables. Les fournisseurs de plateformes se différencient par la tokenisation préservant la confidentialité, tandis que les spécialistes des services conçoivent des modèles d'inférence causale satisfaisant aux règles de transparence. Le marché de l'IA dans l'accès aux preuves et les réseaux bénéficie désormais du remboursement basé sur la valeur, des essais cliniques décentralisés et des engagements gouvernementaux en matière d'interopérabilité qui élargissent collectivement le bassin d'acheteurs.

Principaux Enseignements du Rapport

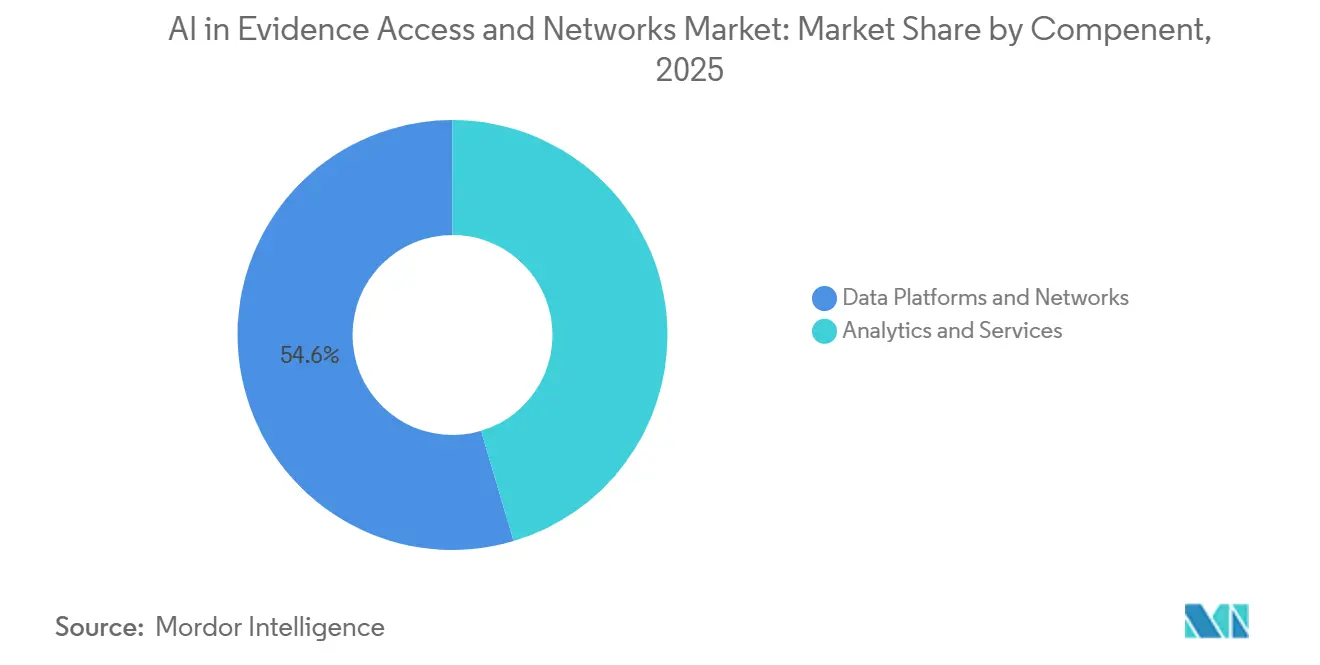

- Par composant, les plateformes de données et réseaux ont dominé le marché de l'IA dans l'accès aux preuves et les réseaux avec une part de 54,57 % en 2025, tandis que les analyses et services devraient être le segment à la croissance la plus rapide, avec un TCAC de 18,34 % jusqu'en 2031

- Par source de données, les dossiers de santé électroniques ont représenté 60,25 % des revenus en 2025, tandis que les données de remboursement et de facturation devraient être la source à la croissance la plus rapide, avec un TCAC de 19,42 % jusqu'en 2031

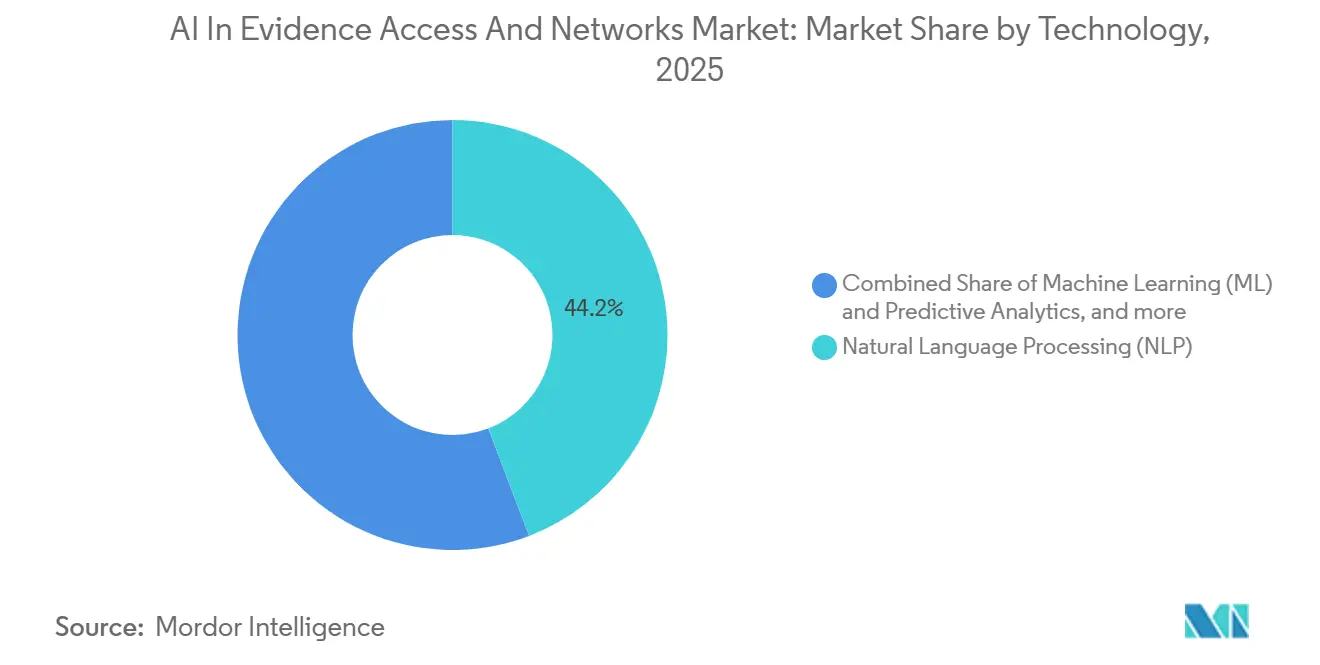

- Par technologie, le traitement automatique du langage naturel (TALN) a détenu une part de 44,24 % des dépenses en 2025, tandis que l'apprentissage automatique (AA) et l'analyse prédictive devraient être les technologies à la croissance la plus rapide, avec un TCAC de 18,58 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont généré 46,78 % des revenus en 2025, tandis que les prestataires de soins de santé et les payeurs devraient être le segment à la croissance la plus rapide, avec un TCAC de 19,22 % jusqu'en 2031.

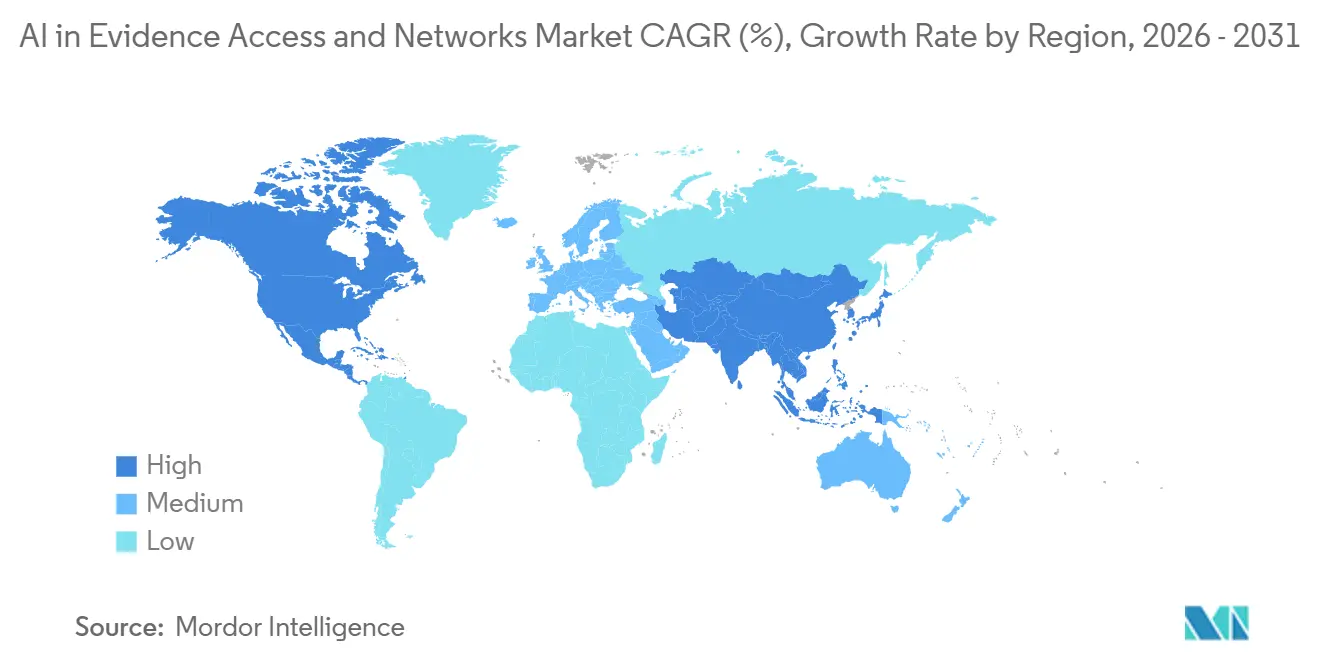

- Par géographie, l'Amérique du Nord a représenté 48,31 % du marché en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 20,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA dans l'Accès aux Preuves et les Réseaux

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Acceptation Réglementaire Croissante des DPR dans les Approbations de Médicaments | +3.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Croissance Exponentielle des Volumes de Données de DSE et de Remboursement | +3.2% | Mondial, fort en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande Pharmaceutique pour une Conception Accélérée des Essais et des Études Post-Commercialisation | +2.9% | Mondial, plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Intégration de l'IA/AA pour une Génération Rapide d'Informations | +2.7% | Mondial, adoption précoce en Amérique du Nord et dans certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essais Décentralisés Stimulant l'Adoption des Réseaux de Données Fédérés | +2.4% | Mondial, prédominant en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contrats de Payeurs Basés sur les Résultats Nécessitant des Plateformes de Preuves Robustes | +2.1% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Acceptation Réglementaire Croissante des DPR dans les Approbations de Médicaments

La FDA a déjà comptabilisé 23 approbations soutenues principalement par des DPR jusqu'en 2025, confirmant que les données observationnelles peuvent sécuriser des extensions d'indication sans nouveaux essais randomisés. En mars 2026, la directive ICH M14 a défini les données adaptées à l'usage et la conception d'inférence causale, établissant des règles strictes mais claires autour des soumissions du marché de l'IA dans l'accès aux preuves et les réseaux. Parallèlement, le réseau DARWIN EU de l'EMA a ajouté 30 partenaires couvrant 180 millions de patients, faisant de la fédération l'architecture par défaut en Europe.[1]Agence européenne des médicaments, "DARWIN EU," EMA.europa.eu Le Japon, la Chine et le Canada ont chacun publié des guides pratiques sur les DPR, comprimant les délais mondiaux pour les signaux de sécurité et d'efficacité post-approbation. Les commanditaires considèrent désormais la génération continue de preuves comme une obligation de base, entraînant des dépenses soutenues sur les réseaux de données harmonisés.

Croissance Exponentielle des Volumes de Données de DSE et de Remboursement

Le secteur de la santé a créé 175 exaoctets de données en 2025, une multiplication par sept par rapport à 2018, avec environ 80 % enfermés dans des notes et images non structurées. Les hôpitaux américains à eux seuls génèrent environ 50 pétaoctets par an, mettant à l'épreuve les entrepôts SQL traditionnels. Le guide de correspondance HL7 FHIR vers OMOP, publié en avril 2026, standardise enfin les correspondances entre les modèles cliniques et observationnels, permettant au marché de l'IA dans l'accès aux preuves et les réseaux d'interroger des ensembles de données multi-sites sans code d'extraction-transformation-chargement (ETC) sur mesure.[2]HL7, "Guide de mise en œuvre FHIR vers OMOP," HL7.org, avril 2026 Simultanément, les moteurs d'adjudication par IA ont réduit les cycles de traitement des remboursements, gonflant les enregistrements de facturation structurés qui alimentent la recherche sur les résultats. Ce déluge de données oblige les fournisseurs à faire évoluer les pipelines de tokenisation, de dé-identification et de TALN capables d'intégrer des pétaoctets tout en respectant les lois sur la confidentialité.

Demande Pharmaceutique pour une Conception Accélérée des Essais et des Études Post-Commercialisation

Quatre-vingt-sept pour cent des 20 premières entreprises pharmaceutiques disposent désormais de départements internes de DPR et ont collectivement investi 4,2 milliards USD dans des partenariats de données en 2024. Les équipes d'essais en phase tardive utilisent des requêtes de faisabilité fédérées pour réduire de plusieurs mois la finalisation des protocoles, tandis que les scientifiques en charge de la sécurité s'appuient sur des bras de contrôle synthétiques générés à partir de cohortes historiques. Les conceptions pragmatiques de Novo Nordisk intègrent la randomisation dans les flux de travail cliniques, illustrant comment les capacités du marché de l'IA dans l'accès aux preuves et les réseaux raccourcissent les cycles de preuves sans perturber les soins.[3]Novo Nordisk, "Données probantes en vie réelle chez Novo Nordisk," NovoNordisk.com La directive de décembre 2023 de la FDA sur la santé numérique a validé les critères d'évaluation portables, élargissant encore le champ des preuves que les commanditaires doivent explorer.

Intégration de l'IA/AA pour une Génération Rapide d'Informations

Des plateformes comme Aetion ont intégré des profils de risque intelligents qui font automatiquement ressortir les facteurs de confusion, réduisant la charge de travail des analystes de 60 %. La plateforme de données IA pour les sciences de la vie d'Oracle applique une intelligence agentique sur 129 millions de dossiers dé-identifiés pour classer de manière autonome les sites et générer des contrôles synthétiques. Le cadre VALID de Flatiron utilise des grands modèles de langage pour extraire des variables hématologiques avec une précision de 95 %, satisfaisant aux audits de transparence. Ces avancées compriment le délai entre la requête et la soumission réglementaire, renforçant la dynamique du marché de l'IA dans l'accès aux preuves et les réseaux même si les agences exigent l'explicabilité algorithmique.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Strictes sur la Confidentialité des Données (HIPAA, RGPD, etc.) | -2.3% | Mondial, plus strict en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Sources de Données de Santé Fragmentées et Non Interopérables | -1.9% | Mondial, aigu en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Coûts Initiaux Élevés de la Construction de Réseaux de Preuves Sécurisés | -1.6% | Mondial, contraignant pour les ORC de niveau intermédiaire | Court terme (≤ 2 ans) |

| Préoccupations des Régulateurs concernant la Provenance des Données et la Transparence des Algorithmes | -1.4% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur la Confidentialité des Données (HIPAA, RGPD, etc.)

Une seule violation dans le secteur de la santé a coûté en moyenne 9,3 millions USD en 2023 et a entraîné un délai de découverte de 287 jours, amplifiant les budgets de conformité sur l'ensemble du marché de l'IA dans l'accès aux preuves et les réseaux. Les amendes du RGPD plafonnent à 4 % du chiffre d'affaires mondial, poussant les fournisseurs à héberger des lacs de données européens dupliqués qui gonflent les structures de coûts. La loi chinoise sur la protection des informations personnelles et la loi indienne sur la protection des données personnelles numériques exigent un traitement dans le pays, fragmentant les boucles de preuves multirégionales. Les outils de tokenisation atténuent le risque mais ajoutent des frais de licence que de nombreuses ORC de niveau intermédiaire ne peuvent pas assumer, ralentissant les migrations de plateformes.

Sources de Données de Santé Fragmentées et Non Interopérables

Un dossier patient moyen est fragmenté entre 16 systèmes informatiques, obligeant les fournisseurs à négocier des dizaines d'accords bilatéraux de partage de données. Seulement 5 % des études observationnelles multi-sites relient les données entre les normes sans solutions de contournement personnalisées, une barrière qui épuise la capacité d'ingénierie. L'engagement technologique en matière de santé du CMS couvre les remboursements Medicare mais ne lie pas les assureurs commerciaux, laissant des lacunes dans la couverture longitudinale. Les fournisseurs de DSE traditionnels protègent leurs schémas propriétaires, freinant l'interopérabilité en temps réel malgré les plans directeurs FHIR vers OMOP.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes de Données Ancrent les Revenus, les Services Captent la Croissance

Les plateformes de données et réseaux ont généré 0,48 milliard USD, soit 54,57 % des revenus de 2025 dans la taille du marché de l'IA dans l'accès aux preuves et les réseaux, soulignant les dépenses initiales requises pour l'ingestion, la tokenisation et la fédération de données à l'échelle du pétaoctet. Cependant, les analyses et services devraient afficher un TCAC de 18,34 % jusqu'en 2031, les commanditaires réorientant leurs budgets de l'infrastructure brute vers des informations interprétables. La plateforme de données IA pour les sciences de la vie d'Oracle mélange 129 millions de dossiers dé-identifiés avec des modèles agentiques, signalant le pivot vers l'aide à la décision. La liaison Veeva EDC de Flatiron a réduit le temps de remplissage des formulaires à 37 secondes, prouvant que les couches de service peuvent éliminer la charge de travail des commanditaires. Les fournisseurs qui unissent les piles de plateformes et de conseil — Datavant + Aetion, Tempus + Deep 6 AI — concluent des contrats pluriannuels qui stabilisent les flux de trésorerie.

La pression concurrentielle s'intensifie à mesure que les coûts de stockage baissent et que les cadres d'apprentissage fédéré open source se répandent. Les entreprises de services contrent la marchandisation en intégrant des modules propriétaires d'IA explicable. Les mandats de documentation de la FDA amplifient la demande de conseil réglementaire, et les ORC externalisent de plus en plus l'accès aux plateformes, brouillant les frontières de la chaîne de valeur. Par conséquent, les services représenteront une part croissante des revenus du marché de l'IA dans l'accès aux preuves et les réseaux, même si les frais de plateforme reculent.

Par Source de Données : La Domination des DSE Rencontre l'Accélération des Remboursements

Les dossiers de santé électroniques ont contribué à 60,25 % des revenus de 2025, reflétant leur granularité clinique, mais les flux basés sur les remboursements devraient dépasser ce chiffre avec un TCAC de 19,42 % jusqu'en 2031 et devraient capter une plus grande part de la taille du marché de l'IA dans l'accès aux preuves et les réseaux pour l'analyse des payeurs. La licence d'innovateur CMS de Komodo a fourni des remboursements dé-identifiés pour 130 millions de bénéficiaires, un trésor que les concurrents ne peuvent pas facilement reproduire. Symphony Health fusionne 68 milliards de transactions annuelles en parcours longitudinaux, rendant les remboursements indispensables pour les analyses d'observance et de coûts.

La génomique et les dispositifs portables restent naissants mais en croissance rapide. Tempus intègre des données moléculaires de 6,5 millions de patients dans des résultats en vie réelle, et l'étude cardiaque d'Apple avec 419 297 participants a validé des critères d'évaluation de capteurs à grande échelle. À mesure que les pipelines de médecine de précision se multiplient, les flux omiques élargiront leur part du marché de l'IA dans l'accès aux preuves et les réseaux, bien qu'à partir d'une base faible.

Par Technologie : Le Traitement Automatique du Langage Naturel (TALN) en Tête, l'Apprentissage Automatique (AA) et l'Analyse Prédictive Gagnent en Dynamisme

Le traitement automatique du langage naturel a capté 44,24 % des dépenses de 2025, car environ 80 % des données de santé arrivent non structurées. L'acquisition de ScienceIO pour 140 millions USD par Veradigm visait à créer des modèles de langage spécifiques au domaine à grande échelle. Pourtant, l'apprentissage automatique (AA) et l'analyse prédictive devraient croître à un TCAC de 18,58 % jusqu'en 2031, portés par la génération de bras de contrôle synthétiques et la détection de sous-groupes. Les sous-groupes intelligents d'Aetion classifient automatiquement les modificateurs d'effet, illustrant comment l'IA explicable ajoute de la valeur tout en respectant les règles de transparence.

L'apprentissage génératif et fédéré reste émergent mais promet une plus grande puissance statistique sans porter atteinte à la confidentialité. Le cadre open source FedECA permet déjà l'inférence causale de délai jusqu'à l'événement sur des nœuds distribués, laissant entrevoir où le secteur de l'IA dans l'accès aux preuves et les réseaux orientera ses budgets de R&D. Les mandats de transparence font pencher la feuille de route vers des algorithmes interprétables, mais l'écart de performance avec l'apprentissage profond se réduit à mesure que les modèles hybrides évoluent.

Par Utilisateur Final : Le Secteur Pharmaceutique en Tête, les Prestataires de Soins de Santé et les Payeurs s'Accélèrent

Les entreprises pharmaceutiques et biotechnologiques ont représenté 46,78 % des dépenses de 2025 sur le marché de l'IA dans l'accès aux preuves et les réseaux, portées par les mandats réglementaires en matière de DPR. Les prestataires et les payeurs devraient croître à un TCAC de 19,22 % jusqu'en 2031, les contrats basés sur la valeur dominant les régimes de remboursement. Optum combine déjà des remboursements fermés avec des notes cliniques dérivées du TALN pour surveiller les déclencheurs contractuels en temps réel. L'ACO REACH a montré que des incitations alignées peuvent réduire les dépenses de 1,6 milliard USD tout en respectant les seuils de qualité, encourageant les prestataires à investir dans des couches de preuves en libre-service.

Les ORC et les régulateurs académiques représentent des revenus modestes mais façonnent les normes. L'accord Flagship d'IQVIA démontre que les ORC regroupent les analyses avec la gestion des sites, tandis que le modèle OMOP d'OHDSI établit des bases techniques. À mesure que l'interopérabilité s'améliore, ces acheteurs secondaires élargiront le bassin adressable en aval, approfondissant la pénétration totale du marché de l'IA dans l'accès aux preuves et les réseaux.

Analyse Géographique

L'Amérique du Nord a contribué à 48,31 % des revenus du marché de l'IA dans l'accès aux preuves et les réseaux en 2025, alimentée par les directives de la FDA sur les DPR, les riches ensembles de données des payeurs et l'engagement du CMS en matière d'interopérabilité exigeant des API FHIR d'ici juillet 2026. L'écosystème de 300 partenaires de Datavant et le registre complet des remboursements d'Optum démontrent la maturité de l'infrastructure régionale. La Charte canadienne des données de santé pancanadienne vise à harmoniser les échanges provinciaux, tandis que le réseau de sécurité sociale du Mexique couvre 50 millions de bénéficiaires mais manque d'une intégration étroite des DSE.

L'Europe bénéficie de la fédération de 180 millions de patients de DARWIN EU et d'actifs nationaux comme OpenSAFELY au Royaume-Uni et le Portail des données de santé en France. Le RGPD impose une localisation coûteuse, mais les coalitions académiques et industrielles compensent par l'échelle du secteur public. L'Initiative d'informatique médicale allemande relie les hôpitaux universitaires, bien que les États du sud avancent plus lentement. Les fournisseurs prêts à naviguer dans une gouvernance à plusieurs niveaux accèdent à des cohortes continentales contiguës qui rivalisent avec les volumes américains.

L'Asie-Pacifique devrait croître à un TCAC de 20,12 % jusqu'en 2031, le plus rapide parmi les régions, soutenue par les projets pilotes de DPR dans 21 provinces chinoises et les 580 millions de comptes de santé numérique en Inde. Les directives de la PMDA japonaise clarifient les soumissions de données en vie réelle et l'adoption à 100 % des DSE à Singapour fournit un bac à sable haute fidélité. Les lois de localisation en Chine et en Inde imposent un traitement dans le pays, mais les fournisseurs de cloud nationaux et les réseaux de startups prolifèrent pour combler le vide. L'Australie et la Corée du Sud s'approchent de dossiers numériques quasi universels mais se débattent avec la gouvernance régionale, tandis que les nations du CCG lancent des plans directeurs nationaux de DSE qui arriveront à maturité après 2028. Collectivement, ces évolutions intègrent des vents porteurs structurels pour l'expansion du marché de l'IA dans l'accès aux preuves et les réseaux à travers l'hémisphère.

Paysage Concurrentiel

Le marché de l'IA dans l'accès aux preuves et les réseaux reste modérément fragmenté. L'acquisition d'Aetion par Datavant en 2025 a fusionné 300 partenaires de données avec des analyses d'inférence causale, créant une pile de bout en bout qui verrouille les contrats pharmaceutiques. Tempus a ajouté Deep 6 AI en 2026, apportant l'exploration de DSE non structurés en temps réel sur 30 millions de patients dans 750 sites, renforçant sa franchise en oncologie. Oracle a tiré parti de sa puissance cloud pour lancer la plateforme de données IA pour les sciences de la vie en 2026, intégrant des modèles agentiques dans 129 millions de dossiers dé-identifiés et réalisant des ventes croisées dans des comptes ERP d'entreprise.

L'acquisition de ScienceIO pour 140 millions USD par Veradigm a construit des grands modèles de langage propriétaires qui analysent les résumés de sortie, et l'alliance Flagship Pioneering d'IQVIA mélange des actifs de données avec l'incubation de biotechnologies en phase précoce. Le financement de série C de HealthVerity a étendu son moteur de graphe de confidentialité d'identité qui relie des milliards de dossiers sans violer les lois sur la confidentialité, démontrant comment les spécialistes de niche créent des espaces vierges. La licence d'innovateur CMS de Komodo fournit des remboursements Medicare dé-identifiés, un autre avantage concurrentiel que les acteurs établis ne peuvent pas facilement reproduire.

La concurrence repose de plus en plus sur la transparence algorithmique et la gouvernance. Le cadre VALID de Flatiron, les sous-groupes intelligents d'Aetion et le flux de travail agentique d'Oracle promettent chacun des pipelines auditables que les régulateurs privilégient. Le guide HL7 FHIR vers OMOP réduit la dépendance aux fournisseurs, favorisant les acheteurs multi-hébergés et la compression des marges pour les agrégateurs non différenciés. Les leaders du marché poursuivent donc l'intégration verticale, tandis que les challengers se spécialisent dans les registres, les dispositifs portables ou les protocoles fédérés pour se différencier.

Leaders du Secteur de l'IA dans l'Accès aux Preuves et les Réseaux

IQVIA

Optum

Flatiron Health

TriNetX

Komodo Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : La FDA a finalisé la directive ICH M14, codifiant les normes d'inférence causale pour les études non interventionnelles.

- Janvier 2026 : Oracle a lancé sa plateforme de données IA pour les sciences de la vie, intégrant 129 millions de DSE dé-identifiés avec une intelligence agentique.

- Mars 2025 : Tempus a acquis Deep 6 AI, absorbant l'exploration de DSE non structurés en temps réel sur 750 sites de prestataires.

Portée du Rapport Mondial sur le Marché de l'IA dans l'Accès aux Preuves et les Réseaux

L'IA dans l'accès aux preuves et les réseaux désigne l'utilisation des technologies d'intelligence artificielle pour collecter, organiser, analyser et partager efficacement des données et des preuves à travers des systèmes ou des parties prenantes interconnectés, permettant des informations plus rapides, une meilleure prise de décision et une collaboration renforcée au sein d'un réseau.

Le marché de l'IA dans l'accès aux preuves et les réseaux est segmenté par composant, source de données, technologie, utilisateur final et géographie. Par composant, le marché est segmenté en plateformes de données et réseaux et en analyses et services. Par source de données, le marché est segmenté en dossiers de santé électroniques (DSE), données de remboursement et de facturation, données génomiques et omiques, et registres de patients. Par technologie, le marché est segmenté en traitement automatique du langage naturel (TALN), apprentissage automatique (AA) et analyse prédictive, et autres. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, organisations de recherche sous contrat (ORC), prestataires de soins de santé et payeurs, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Plateformes de Données et Réseaux |

| Analyses et Services |

| Dossiers de Santé Électroniques (DSE) |

| Données de Remboursement et de Facturation |

| Données Génomiques et Omiques |

| Registres de Patients |

| Autres |

| Traitement Automatique du Langage Naturel (TALN) |

| Apprentissage Automatique (AA) et Analyse Prédictive |

| Autres |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche sous Contrat (ORC) |

| Prestataires de Soins de Santé et Payeurs |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Plateformes de Données et Réseaux | |

| Analyses et Services | ||

| Par Source de Données | Dossiers de Santé Électroniques (DSE) | |

| Données de Remboursement et de Facturation | ||

| Données Génomiques et Omiques | ||

| Registres de Patients | ||

| Autres | ||

| Par Technologie | Traitement Automatique du Langage Naturel (TALN) | |

| Apprentissage Automatique (AA) et Analyse Prédictive | ||

| Autres | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Organisations de Recherche sous Contrat (ORC) | ||

| Prestataires de Soins de Santé et Payeurs | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché de l'IA dans l'accès aux preuves et les réseaux d'ici 2031 ?

La taille du marché de l'IA dans l'accès aux preuves et les réseaux devrait atteindre 2,22 milliards USD d'ici 2031 et devrait se développer à un TCAC de 17,19 % sur 2026–2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un TCAC de 20,12 % jusqu'en 2031, la Chine, l'Inde et le Japon intégrant des programmes nationaux de DPR.

Quel segment de composant dépassera les autres ?

Les analyses et services devraient croître à un TCAC de 18,34 % jusqu'en 2031, dépassant les plateformes à mesure que les commanditaires privilégient de plus en plus les capacités d'interprétation.

Quelle technologie représente les dépenses les plus importantes aujourd'hui ?

Le traitement automatique du langage naturel a détenu 44,24 % des dépenses de 2025, porté par la nécessité de structurer les notes cliniques non structurées.

Dernière mise à jour de la page le: