Taille et Part du Marché de la Monétisation des Données de Santé par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

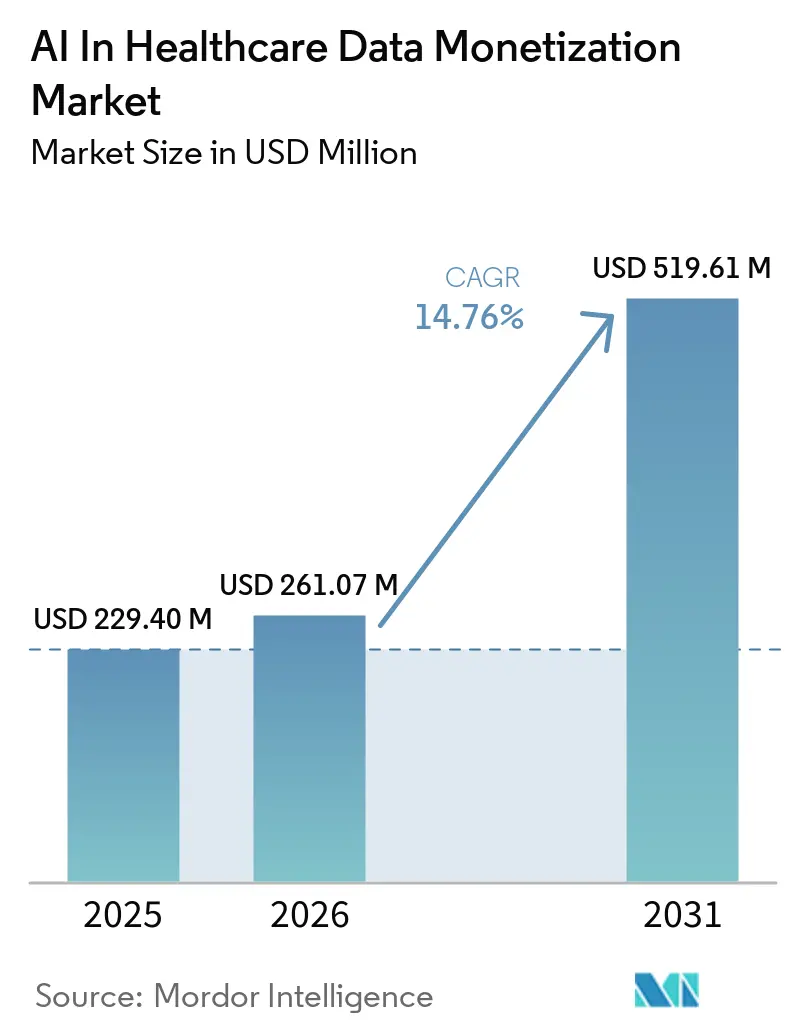

| Taille du Marché (2026) | 261.07 Millions de dollars américains |

| Taille du Marché (2031) | 519.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Monétisation des Données de Santé par l'IA par Mordor Intelligence

Le marché de la monétisation des données de santé par l'IA devrait croître de 229,40 millions USD en 2025 à 261,07 millions USD en 2026 et est prévu pour atteindre 519,61 millions USD d'ici 2031 à un TCAC de 14,76 % sur la période 2026-2031. Cette expansion reflète un changement structurel clair, car les systèmes de santé, les payeurs et les entreprises des sciences de la vie traitent désormais les dossiers cliniques, de remboursement et opérationnels fragmentés comme des actifs commerciaux gérés au sein du marché de la monétisation des données de santé par l'IA. L'IA est au cœur de ce changement, car elle peut organiser, connecter et synthétiser des données qui restaient auparavant trop fragmentées ou trop non structurées pour soutenir une utilisation commerciale reproductible. Les cadres de gouvernance deviennent également plus utilisables en même temps, ce qui ouvre des ensembles de données qui étaient restés verrouillés parce que la révision juridique, les contrôles d'utilisation secondaire et le risque de conformité étaient trop difficiles à gérer sous les anciens modèles. Le contraste avec la période d'avant 2020 reste saisissant, car la monétisation des données n'était pas une catégorie de revenus formelle pour la plupart des systèmes de santé et façonnait rarement l'allocation du capital de manière sérieuse avant que la numérisation ne s'accélère. La concurrence va donc au-delà de la simple propriété des dossiers, et les principaux domaines d'opportunité sur le marché de la monétisation des données de santé par l'IA se situent désormais dans la traçabilité des données, l'accès préservant la confidentialité, la curation des données non structurées et l'infrastructure nécessaire à l'utilisation secondaire dans les contextes de recherche, de remboursement et opérationnels.

Principaux Enseignements du Rapport

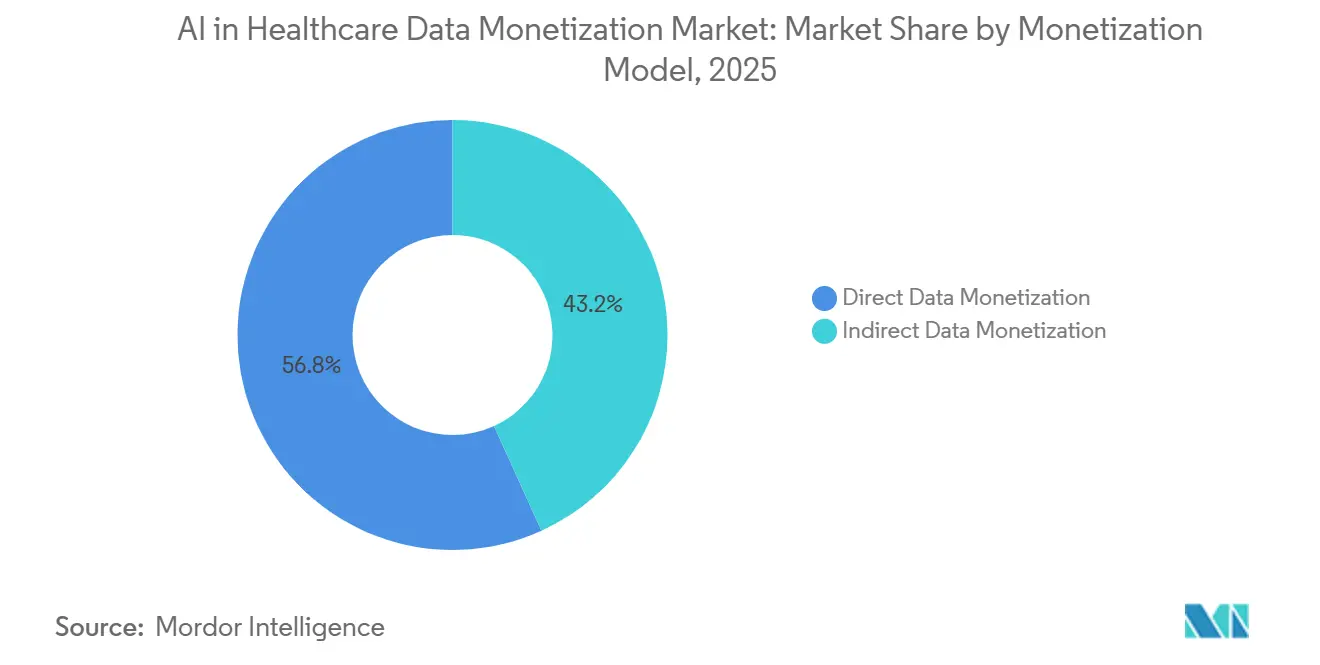

- Par modèle de monétisation, la monétisation directe des données représentait 56,76 % des revenus en 2025, et le même segment devrait croître à un TCAC de 16,11 % jusqu'en 2031.

- Par type de solution, les plateformes de monétisation des données représentaient 44,33 % des revenus en 2025, tandis que les données en tant que service (DaaS) devraient croître à un TCAC de 16,76 % jusqu'en 2031.

- Par type de données, les données de remboursement et financières représentaient 45,59 % des revenus en 2025, tandis que les données cliniques devraient se développer à un TCAC de 15,88 % jusqu'en 2031.

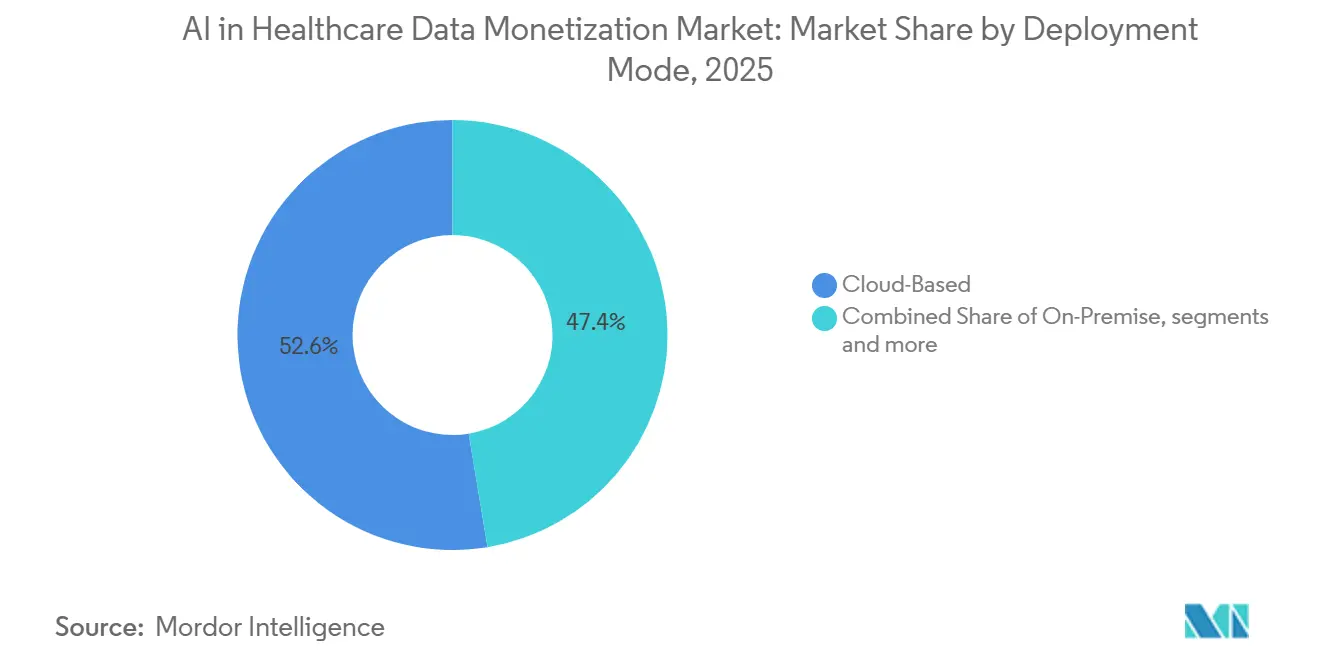

- Par mode de déploiement, le déploiement basé sur le cloud représentait 52,64 % des revenus en 2025, tandis que le déploiement hybride devrait croître à un TCAC de 15,74 % jusqu'en 2031.

- Par utilisateur final, les prestataires de soins de santé représentaient 42,87 % des revenus en 2025, tandis que les payeurs de soins de santé devraient progresser à un TCAC de 16,33 % jusqu'en 2031.

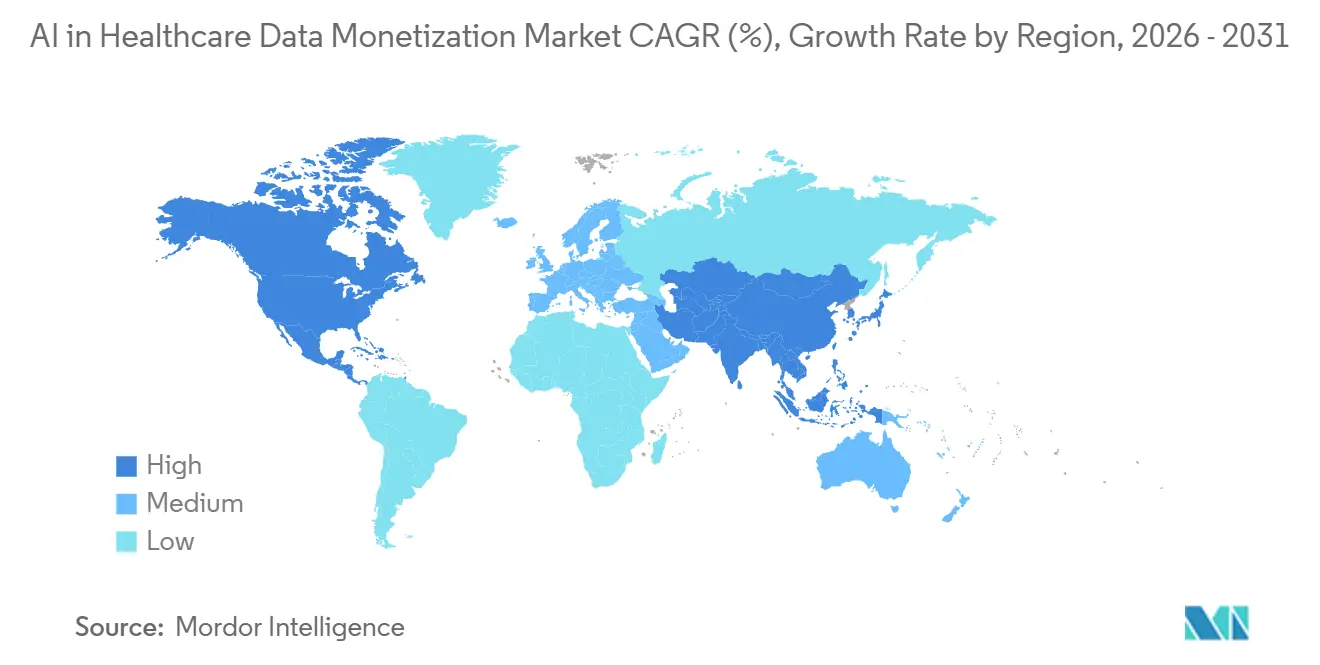

- Par géographie, l'Amérique du Nord représentait 50,56 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 17,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché de la Monétisation des Données de Santé par l'IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Extraction de Valeur Clinique et Opérationnelle par l'IA | +3.5% | Mondial, plus prononcé en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Demande de Données Probantes du Monde Réel dans les Flux de Travail des Payeurs et de l'Industrie Pharmaceutique | +3.0% | Mondial, Amérique du Nord et UE au cœur, extension vers l'APAC | Moyen terme (2-4 ans) |

| Réseaux de Collaboration de Données Préservant la Confidentialité | +2.5% | Mondial, UE réglementaire, Amérique du Nord axée sur la technologie | Long terme (≥ 4 ans) |

| Expansion de l'Apprentissage Fédéré et des Salles Blanches de Données Sécurisées | +2.0% | Mondial, APAC émergent, UE axée sur la conformité | Long terme (≥ 4 ans) |

| Monétisation des Parcours Patients Longitudinaux et Multiplateformes | +1.8% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2-4 ans) |

| Pression sur les Remboursements Stimulant les Gains d'Efficacité Appuyés par les Données | +1.5% | Amérique du Nord principalement, extension vers l'Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Extraction de Valeur Clinique et Opérationnelle par l'IA

Sur le marché de la monétisation des données de santé par l'IA, l'extraction de valeur pilotée par l'IA élargit l'ensemble des actifs pouvant être commercialisés car elle rend enfin de grands volumes de notes non structurées utilisables à grande échelle. Les notes cliniques représentent encore la majorité du contenu des dossiers médicaux électroniques (DME), mais les anciens pipelines analytiques ne pouvaient pas convertir de manière fiable ces notes en résultats standardisés que les acheteurs pouvaient utiliser pour l'octroi de licences, la génération de preuves ou l'analyse des remboursements. Tempus AI a rapporté en juin 2026 que ses travaux sur les modèles de fondation multimodaux couvrent plus de 45 millions de parcours patients dé-identifiés et plus de 500 pétaoctets de données, ce qui montre l'ampleur déjà atteinte par ces nouveaux pools de curation.[1]Tempus AI, "Tempus annonce les résultats initiaux de ses efforts sur les modèles de fondation multimodaux pour la génération d'informations nouvelles et évolutives en oncologie," BioSpace/BusinessWire, biospace.com Une fois que l'IA réduit l'écart de coût entre les dossiers narratifs et les champs structurés, les notes de pathologie, les rapports d'imagerie, les plans de soins et les résumés longitudinaux peuvent tous entrer dans l'inventaire commercial que les prestataires et les plateformes gèrent. IQVIA a renforcé cette orientation en mars 2026 en lançant IQVIA.ai avec NVIDIA, déployant plus de 150 agents intelligents dans les flux de travail cliniques, commerciaux et du monde réel, avec 19 des 20 premières entreprises pharmaceutiques utilisant déjà les agents IQVIA dans leurs travaux.[2]IQVIA Holdings Inc., "IQVIA dévoile IQVIA.ai, une plateforme d'IA agentique unifiée propulsée par NVIDIA pour améliorer l'efficacité et la prise de décision dans les sciences de la vie," BusinessWire, businesswire.comLa même logique d'extraction se répand également dans les opérations hospitalières, où l'IA peut identifier les erreurs de codage, les frictions liées aux autorisations préalables et les schémas de fuite de revenus qui sont ensuite conditionnés en produits d'information monétisables ou en services d'analyse intégrés.

Demande de Données Probantes du Monde Réel dans les Flux de Travail des Payeurs et de l'Industrie Pharmaceutique

Sur le marché de la monétisation des données de santé par l'IA, la demande de données probantes du monde réel modifie le rôle commercial des données, les faisant passer d'une archive passive à une composante active des flux de travail des payeurs, de l'industrie pharmaceutique et de la planification des lancements. Les acheteurs souhaitent de plus en plus des ensembles de données liées pouvant soutenir les discussions sur la couverture, les révisions des formulaires, les soumissions réglementaires et le suivi post-lancement sans avoir à reconstruire les méthodes auprès de fournisseurs distincts. Cette préférence favorise les fournisseurs de données capables de connecter les dossiers administratifs, cliniques et de résultats dans un environnement gouverné unique plutôt que de vendre des fichiers isolés à réutilisation limitée. À mesure que ce modèle se répand, les revenus sur le marché de la monétisation des données de santé par l'IA se rapprochent de la conception d'études, de l'orchestration des preuves et de l'aide à la décision plutôt que de s'arrêter à la livraison brute d'ensembles de données. L'effet pratique est que les propriétaires de données disposant d'une qualité de liaison solide et de flux de travail reproductibles peuvent exiger une valeur plus élevée, car les acheteurs paient pour une disponibilité des preuves de bout en bout autant que pour l'accès aux dossiers.

Réseaux de Collaboration de Données Préservant la Confidentialité

Sur le marché de la monétisation des données de santé par l'IA, les réseaux de collaboration préservant la confidentialité deviennent plus importants car de nombreuses institutions souhaitent participer commercialement sans exposer les dossiers bruts à un transfert externe complet. Les modèles de salle blanche et d'accès contrôlé permettent à plusieurs parties d'analyser des données agrégées ou liées tandis que les fichiers sous-jacents restent sous le contrôle du propriétaire d'origine. Cela modifie le modèle économique, car les revenus récurrents peuvent provenir de l'accès analytique, des requêtes gouvernées et de la participation aux flux de travail plutôt que d'un transfert unique d'ensemble de données. Cela réduit également une source clé de responsabilité, car les organisations n'ont pas à faire circuler les dossiers patients les plus sensibles à chaque fois qu'une nouvelle étude ou demande d'analyse apparaît. Cette approche correspond aux schémas d'approvisionnement des prestataires, des payeurs et des sciences de la vie, qui exigent de plus en plus des pistes d'audit strictes, des autorisations basées sur les rôles et des règles d'accès configurables avant que toute collaboration ne commence. Les fournisseurs qui construisent des couches d'accès durables préservant la confidentialité gagnent donc une position plus solide sur le marché de la monétisation des données de santé par l'IA, en particulier dans les régions où la souveraineté, la gouvernance institutionnelle et la révision juridique restent des critères d'achat décisifs.

Expansion de l'Apprentissage Fédéré et des Salles Blanches de Données Sécurisées

Sur le marché de la monétisation des données de santé par l'IA, l'apprentissage fédéré dépasse les projets pilotes de recherche car les acheteurs réglementés ont besoin de moyens pour entraîner des modèles et générer des informations sans centraliser les données sensibles. Une revue de cadrage publiée en juillet 2025 dans npj Digital Medicine a conclu que l'apprentissage fédéré en santé nécessite des modèles économiques durables, un alignement culturel entre les incitations commerciales et celles de la science ouverte, ainsi que des retours financiers clairs pour les institutions qui contribuent des données.[3]Governing et al., "Une revue de cadrage de la gouvernance de l'apprentissage fédéré en santé," npj Digital Medicine, nature.com Cette conclusion est importante car la faisabilité technique seule ne crée pas un réseau commercial, et la monétisation s'arrête lorsque les institutions contributrices ne peuvent pas justifier la charge juridique, en personnel et de gouvernance liée à la participation. À mesure que ces architectures mûrissent, le marché de la monétisation des données de santé par l'IA dispose d'une voie pour monétiser les modèles, les requêtes et les couches d'information tout en laissant les données sources au sein des institutions qui les ont créées.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Risque de Ré-identification dans les Ensembles de Données de Santé Dé-identifiées | -2.0% | Mondial, plus aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Gestion Fragmentée du Consentement entre les Contributeurs de Données | -1.5% | Mondial, patchwork au niveau des États américains et complexité du RGPD dans l'UE | Long terme (≥ 4 ans) |

| Lacunes d'Interopérabilité entre les DME Hérités et les Piles Analytiques | -1.0% | Amérique du Nord, MEA, parties de l'APAC | Moyen terme (2-4 ans) |

| Coût Élevé de Gouvernance pour la Validation Continue des Modèles et l'Auditabilité | -0.8% | Mondial, plus élevé dans les marchés fortement réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de Ré-identification dans les Ensembles de Données de Santé Dé-identifiées

Le marché de la monétisation des données de santé par l'IA fait face à un frein structurel direct car les dossiers dé-identifiés ne fournissent plus le confort juridique simple que les anciens modèles de commercialisation supposaient. Une étude de 2025 publiée dans Scientific Reports a révélé que les méthodes de désensibilisation actuelles laissaient encore 74 % des informations originales inférables avec des outils de suppression avancés, et même les données synthétiques différentiellement privées affichaient des taux de ré-identification de 48 % avant l'application des paramètres de confidentialité complets. Ce type de preuve oblige les propriétaires de données, les comités d'examen et les acheteurs à traiter la dé-identification comme un exercice continu de gestion des risques plutôt que comme une étape de prétraitement achevée. Sur le plan commercial, cela augmente le coût de révision de chaque ensemble de données, réduit la marge sur les produits de licence directe et ralentit le calendrier de publication de nouveaux actifs qui devaient rapidement intégrer les flux de travail des acheteurs. Tant que la confiance, l'auditabilité et la notation défendable des risques ne s'améliorent pas davantage, ce problème continuera de limiter la rapidité avec laquelle le marché de la monétisation des données de santé par l'IA peut développer ses offres de produits à accès direct et à haute granularité.

Gestion Fragmentée du Consentement entre les Contributeurs de Données

Le marché de la monétisation des données de santé par l'IA ralentit également lorsque les autorisations des patients ne peuvent pas être interprétées de manière standardisée dans les nombreuses institutions qui contribuent à un ensemble de données mutualisé. Le Sequoia Project a rapporté en avril 2025 que les modèles de consentement tout ou rien actuels obligent encore les patients à retenir des dossiers entiers au lieu de permettre un partage sélectif basé sur le cas d'usage ou le type de données. Civitas for Health a noté en 2025 que les catégories de données sensibles, notamment les dossiers de santé comportementale et de troubles liés à l'usage de substances régis par le 42 CFR Partie 2, portent souvent des exigences de consentement différentes selon les juridictions. Lorsque ces règles ne s'alignent pas, les ensembles de données nationaux se fragmentent en cohortes plus petites au niveau des États ou des institutions, ce qui réduit la puissance statistique, rétrécit la continuité longitudinale et augmente le coût d'acquisition de chaque panel utilisable. Tant que le consentement reste difficile à calculer et à appliquer à grande échelle, le marché de la monétisation des données de santé par l'IA aura du mal à constituer de larges ensembles de données multi-contributeurs avec la cohérence géographique que les acheteurs souhaitent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Monétisation : Les Canaux Directs Ancrent les Revenus, les Modèles Indirects Signalent l'Architecture Future

La monétisation directe des données représentait 56,76 % de la part du marché de la monétisation des données de santé par l'IA en 2025, et devrait croître à un TCAC de 16,11 % jusqu'en 2031, ce qui en fait le modèle commercial dominant dans les flux de revenus actuels. Le segment reste important car les systèmes de santé et les fournisseurs spécialisés peuvent vendre des ensembles de données organisés via des structures d'abonnement, de licence ou d'accès contrôlé déjà familières aux acheteurs pharmaceutiques et aux payeurs. Ces acheteurs préfèrent encore les arrangements directs dans les cas où la provenance des données, la reproductibilité et la documentation de la chaîne de conservation doivent résister à un examen réglementaire ou à celui des payeurs. Cela rend les canaux directs particulièrement résilients dans la génération de preuves et les flux de travail de recherche formelle, où le contrôle des sources importe plus que la flexibilité générale de la plateforme ou les économies marginales sur les logiciels.

La monétisation indirecte des données reste plus modeste en termes de revenus actuels, mais elle révèle la direction dans laquelle le marché de la monétisation des données de santé par l'IA évolue progressivement, à mesure que les acheteurs paient pour les résultats, la livraison d'informations et l'accès gouverné plutôt que pour un simple transfert de données. Dans ce modèle, la valeur est créée lorsque les données alimentent des services d'IA intégrés, le soutien au remboursement, les flux de travail de preuves ou des arrangements commerciaux liés à la performance qui ne nécessitent pas une vente traditionnelle d'ensemble de données. À mesure que les soins basés sur la valeur, la recherche sur les résultats et les flux de travail en salle blanche se développent, le secteur de la monétisation des données de santé par l'IA verra probablement les modèles indirects gagner en importance plus rapidement que leur part actuelle ne le suggère.

Par Type de Solution : Les Plateformes Dominent Aujourd'hui, le DaaS Définit le Prochain Cycle

Les plateformes de monétisation des données représentaient 44,33 % des revenus en 2025, leur conférant la plus grande empreinte de solutions sur le marché de la monétisation des données de santé par l'IA. Leur avance est venue du contrôle des premiers entrants sur les rails d'échange, les relations avec les acheteurs et l'intégration des flux de travail bien avant que les normes d'API ouvertes ne commencent à mûrir dans l'ensemble de la pile technologique de santé. Le segment bénéficie également du fait que les acheteurs souhaitent souvent une couche de coordination unique pour le contrôle d'accès, la gestion des contrats, la découverte de données et le transfert analytique. Cette combinaison de commodité opérationnelle et de confiance intégrée a permis aux plateformes de rester l'interface commerciale par défaut pour de nombreuses transactions commerciales sur ce marché.

Les données en tant que service (DaaS) devraient croître à un TCAC de 16,76 % jusqu'en 2031, ce qui en fait le type de solution à la croissance la plus rapide sur le marché de la monétisation des données de santé par l'IA. La demande évolue dans cette direction car les acheteurs de santé numérique souhaitent un accès axé sur les API, un approvisionnement modulaire et une tarification basée sur la consommation plutôt que de s'engager dès le départ dans une propriété large de plateforme. L'analytique en tant que service (AaaS) et l'information en tant que service (IaaS) se situent entre les plateformes complètes et l'accès aux données brutes, et les deux gagnent en pertinence à mesure que les acheteurs paient de plus en plus pour l'interprétation, la rapidité des flux de travail et les résultats prêts à la décision. Cela signifie que le centre de revenus du secteur de la monétisation des données de santé par l'IA se déplace progressivement de la propriété des environnements logiciels vers un accès fiable aux données gouvernées et à l'intelligence analytique livrée en unités plus petites.

Par Type de Données : Les Données de Remboursement Ancrent le Marché, les Données Cliniques Remodèlent la Courbe de Croissance

Les données de remboursement et financières représentaient 45,59 % des revenus en 2025 et restaient l'actif commercial le plus liquide sur le marché de la monétisation des données de santé par l'IA car les dossiers administratifs sont plus faciles à normaliser, à lier et à autoriser pour une utilisation externe. Des décennies de codage structuré selon les normes CIM-10 et CPT rendent ces fichiers plus faciles à conditionner en produits reproductibles que les sources de données qui dépendent d'une curation narrative intensive ou d'une interprétation d'images. Les données de remboursement soutiennent également un large éventail de cas d'usage pour les acheteurs, notamment la révision de l'utilisation, l'analyse de l'accès au marché, le suivi des résultats, l'analyse des payeurs et les études de données probantes du monde réel construites sur un historique longitudinal standardisé.

Les données cliniques devraient croître à un TCAC de 15,88 % jusqu'en 2031, ce qui leur confère le profil d'accélération le plus fort sur le marché de la monétisation des données de santé par l'IA, même si elles partent d'une base de part plus petite que les données de remboursement. Les données pharmaceutiques et de R&D, les données générées par les patients et les données opérationnelles restent des segments plus petits, mais ils ajoutent de la profondeur qui améliore la définition des cohortes, la planification des essais, la surveillance à distance et l'analyse des performances hospitalières. Les certifications ISO 27001 et HITRUST continuent d'importer dans la diligence des acheteurs, car l'adoption commerciale sur le marché de la monétisation des données de santé par l'IA dépend encore d'une assurance visible que les données cliniques et opérationnelles sensibles sont traitées selon des cadres de contrôle reconnus.

Par Mode de Déploiement : L'Infrastructure Cloud Domine, le Hybride s'Accélère sous les Pressions de Souveraineté

Le déploiement basé sur le cloud représentait 52,64 % de la taille du marché de la monétisation des données de santé par l'IA en 2025 et restait le plus grand modèle de livraison dans la base installée actuelle. Le segment s'est d'abord développé car les principales charges de travail analytiques migraient déjà vers des environnements cloud conformes à la HIPAA offrant un stockage évolutif, des API interopérables et une configuration plus rapide pour la collaboration multi-parties. Le cloud a également simplifié l'accès pour les acheteurs souhaitant un démarrage rapide, des équipes de recherche à distance et un calcul élastique pour les tâches de liaison de données, d'entraînement et de génération de preuves qui augmentent à des intervalles irréguliers. Pour de nombreux fournisseurs, le cloud reste le moyen le plus efficace de mettre à l'échelle l'accès commercial si la législation nationale et les règles de gouvernance des clients permettent un traitement centralisé.

Le déploiement hybride devrait croître à un TCAC de 15,74 % jusqu'en 2031, ce qui en fait le modèle à la croissance la plus rapide sur le marché de la monétisation des données de santé par l'IA, car les préoccupations de souveraineté et de résidence des données remodèlent les choix d'architecture. Ce segment attire les systèmes de santé et les organismes de données publics qui souhaitent des analyses natives du cloud et une connectivité avec les acheteurs tout en conservant les dossiers patients les plus sensibles dans les limites nationales, régionales ou institutionnelles. Les environnements sur site restent pertinents dans les grands centres académiques et les autorités nationales disposant d'investissements hérités importants, mais ils ne sont plus le seul moyen de satisfaire des exigences strictes d'audit et de gouvernance. Les fournisseurs capables de sécuriser des coffres de données sur site tout en exposant des interfaces cloud flexibles sont donc mieux positionnés pour remporter la prochaine vague de contrats d'entreprise dans le secteur de la monétisation des données de santé par l'IA.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : Les Prestataires Génèrent les Données, les Payeurs les Monétisent le Plus Rapidement

Les prestataires de soins de santé représentaient 42,87 % des revenus en 2025 et détenaient la plus grande position d'utilisateur final sur le marché de la monétisation des données de santé par l'IA car ils génèrent une grande partie des dossiers cliniques et opérationnels que les acheteurs valorisent le plus. Les grands centres médicaux académiques et les réseaux de prestation intégrés se sont mobilisés tôt car ils contrôlaient des données longitudinales approfondies, disposaient de la capacité de gouvernance interne pour structurer des accords commerciaux et pouvaient négocier directement avec les acheteurs des sciences de la vie. Des courtiers spécialisés et des intermédiaires ont facilité la participation en gérant la dé-identification, la révision juridique et la mise en correspondance commerciale à grande échelle, ce qui permet à davantage de prestataires d'entrer sans construire une infrastructure commerciale complète en interne. Cela maintient les prestataires au centre de l'offre même si les plateformes et les courtiers prennent en charge une plus grande part de l'orchestration et du travail de conformité.

Les payeurs de soins de santé devraient croître à un TCAC de 16,32 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché de la monétisation des données de santé par l'IA, car la pression sur les remboursements pousse les actifs de remboursement vers une utilisation commerciale plus active. Les payeurs monétisent donc les dossiers d'utilisation, de remboursement et de gestion des soins non seulement pour soutenir les opérations internes, mais aussi pour construire des flux de revenus liés à l'analyse, à l'évaluation comparative et à la génération de preuves. Les entreprises pharmaceutiques et biotechnologiques restent le groupe d'acheteurs dominant, tandis que les entreprises de technologie médicale, les organisations de recherche et les ORC continuent d'élargir leurs budgets d'approvisionnement pour les données de liaison au niveau des patients et le soutien à la sélection des sites.

Analyse Géographique

L'Amérique du Nord représentait 50,56 % de la part du marché de la monétisation des données de santé par l'IA en 2025 et restait le plus grand contributeur régional aux revenus mondiaux. L'avance de la région repose sur une infrastructure informatique de santé approfondie, des réseaux d'échange matures entre payeurs et prestataires, et un écosystème commercial de données du monde réel déjà connecté à de grandes bases d'acheteurs pharmaceutiques. La loi du 21e siècle sur les remèdes et les nouvelles règles d'accès basées sur FHIR continuent de réduire le coût marginal de l'agrégation, ce qui intensifie la concurrence au niveau de la couche d'infrastructure même si cela élargit le pool de revenus pour le marché de la monétisation des données de santé par l'IA.

L'Asie-Pacifique devrait se développer à un TCAC de 17,21 % jusqu'en 2031, ce qui confère au marché de la monétisation des données de santé par l'IA son profil de croissance régionale le plus rapide. La région évolue rapidement car la Chine, l'Inde et le Japon poussent des programmes de santé numérique soutenus par les gouvernements qui convertissent de grands registres, identifiants et dossiers électroniques en actifs adaptés à une utilisation secondaire. La Mission numérique de santé Ayushman Bharat de l'Inde construit une large base d'identifiants de santé fédérés, tandis que les bases de données nationales de remboursement de la Corée du Sud et le système My Health Record de l'Australie ajoutent de la profondeur au pool régional de données liables. Le Japon émerge également comme point d'entrée pour les plateformes internationales via des modèles de partenariat, ce qui aide les entreprises étrangères de données d'IA à atteindre les acheteurs locaux sans construire chaque partie de l'infrastructure elles-mêmes.

L'Europe connaît un développement axé sur la gouvernance sur le marché de la monétisation des données de santé par l'IA après l'entrée en vigueur du Règlement ESDS (UE) 2025/327 en mars 2025 avec 810 millions EUR, soit 849 millions USD, engagés dans une infrastructure d'utilisation secondaire harmonisée. L'Allemagne illustre l'ampleur de cet effort, avec 82 institutions enregistrées auprès du Laboratoire national de données de santé en février 2026 et un objectif de plus de 300 projets de recherche actifs d'ici fin 2026 utilisant des données pseudonymisées de 75 millions de personnes assurées légalement. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des contributeurs à un stade plus précoce, avec les investissements du CCG dans les plateformes nationales d'information et la LGPD brésilienne posant les bases de gouvernance pour une future expansion des revenus plutôt que pour un leadership mondial à court terme.

Paysage Concurrentiel

Le marché de la monétisation des données de santé par l'IA reste modérément concentré, avec IQVIA, Optum et Datavant opérant comme plateformes d'ancrage dans les principaux flux de travail d'échange et de commercialisation de données du monde réel. Leur position vient moins du volume brut de données et davantage des couches de liaison, de gouvernance et d'accès aux acheteurs qui se superposent aux systèmes sources fragmentés et les rendent utilisables à grande échelle. L'infrastructure de tokenisation de Datavant sous-tend les échanges dans plus de 80 000 hôpitaux et cliniques et soutient le mouvement de plus de 60 millions de dossiers de santé auprès de plus de 350 partenaires de données du monde réel, ce qui crée des coûts de changement difficiles à égaler pour les entreprises plus petites.

Le marché de la monétisation des données de santé par l'IA dispose encore d'un espace blanc significatif où les données générées par les patients, les registres spécialisés et les parcours longitudinaux multiplateformes ne sont que partiellement couverts par les plateformes leaders. Les opérateurs plus petits peuvent donc concurrencer efficacement lorsqu'ils contrôlent un actif étroit mais difficile à reproduire, tel que des données de dispositifs portables consenties, des parcours en oncologie ou des registres spécialisés approfondis que les larges réseaux de remboursement ne peuvent pas reproduire. HealthVerity, Flatiron Health, Komodo Health et d'autres spécialistes continuent de capturer des segments verticaux définis tels que l'analyse des payeurs, les données probantes du monde réel en oncologie et la liaison des remboursements, où l'adéquation du produit importe plus que l'étendue absolue. Cela maintient la tarification et le positionnement concurrentiel très dépendants de la profondeur clinique, de la qualité d'interopérabilité et de la disponibilité à l'audit de l'actif de données central de chaque fournisseur plutôt que de la simple échelle.

Le marché de la monétisation des données de santé par l'IA récompense également les entreprises capables de satisfaire les seuils de gouvernance sans ralentir la livraison, car les acheteurs traitent de plus en plus la HIPAA, la loi du 21e siècle sur les remèdes, la transparence de la loi européenne sur l'IA, HITRUST et l'alignement GxP comme des conditions d'entrée plutôt que des fonctionnalités optionnelles. Ces couches de conformité filtrent les entrants plus faibles, car les clients des sciences de la vie et des payeurs ne souhaitent pas construire des programmes commerciaux sur des fournisseurs incapables de défendre la traçabilité des données, les contrôles de confidentialité ou la gouvernance des modèles sous un examen formel. En même temps, la présence d'un second niveau significatif signifie que le marché n'est pas suffisamment concentré pour que les leaders verrouillent entièrement chaque cas d'usage, géographie ou ensemble de données spécialisé. L'avantage concurrentiel vient donc de la combinaison d'un accès préservant la confidentialité, d'une liaison fiable, de solides relations avec les acheteurs et de flux de travail analytiques rapides dans une seule pile commerciale, ce qui explique pourquoi la concentration reste modérée plutôt qu'extrême.

Leaders du Secteur de la Monétisation des Données de Santé par l'IA

Oracle

Microsoft Corporation

IQVIA Holdings Inc.

Optum, Inc.

Datavant, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : HealthVerity a finalisé l'acquisition de Symphony Health Solutions auprès d'ICON plc, unissant la profondeur des données cliniques à l'échelle de l'analyse commerciale pour créer un écosystème de données commerciales et du monde réel centré sur le patient, construit sur 40 ans d'expérience combinée et une place de marché de plus de 70 sources de données organisées, notamment des ensembles de données DME, de laboratoire et spécialisés.

- Mai 2026 : Datavant et Lighten Platforms ont annoncé une collaboration pour fournir une curation de données DME non structurées de qualité réglementaire alimentée par l'IA directement dans la plateforme d'analyse de données probantes du monde réel de Datavant, réduisant le calendrier des études de plusieurs mois à quelques jours et permettant la construction d'ensembles de données patients longitudinaux selon les normes de soumission réglementaire.

- Avril 2026 : L'activité de recherche clinique PPD de Thermo Fisher Scientific a conclu une collaboration stratégique de données avec HealthVerity, obtenant un accès simplifié à une place de marché de plus de 70 sources de données organisées, notamment des résultats DME, de laboratoire et des ensembles de données spécialisés, pour améliorer la faisabilité des essais, la sélection des sites et la génération de données probantes du monde réel pour les commanditaires biopharma.

- Avril 2026 : Tempus AI a annoncé une collaboration stratégique pluriannuelle élargie avec Gilead Sciences pour la R&D en oncologie, offrant à Gilead un accès à l'échelle de l'entreprise à la plateforme Lens pilotée par l'IA de Tempus dans plusieurs indications et intégrant des services analytiques dédiés pour la stratégie des biomarqueurs, l'analyse des résultats de santé et les données probantes cliniques du monde réel.

Portée du Rapport Mondial sur le Marché de la Monétisation des Données de Santé par l'IA

Selon la portée du rapport, le marché de la monétisation des données de santé par l'IA désigne l'écosystème de technologies, de plateformes et de services qui utilisent l'intelligence artificielle pour transformer les données de santé en valeur économique par la commercialisation des données, l'analyse, la génération d'informations et l'aide à la décision basée sur les données. Ces solutions permettent aux prestataires de soins de santé, aux payeurs, aux entreprises des sciences de la vie et aux organisations de recherche d'analyser, de conditionner, de partager et de monétiser en toute sécurité les données cliniques, opérationnelles, de remboursement et du monde réel tout en maintenant la conformité réglementaire et la confidentialité des patients.

Le marché de la monétisation des données de santé par l'IA est segmenté par modèle de monétisation, type de solution, type de données, mode de déploiement, utilisateur final et géographie. Par modèle de monétisation, le marché est segmenté en monétisation directe des données et monétisation indirecte des données. Par type de solution, le marché est segmenté en données en tant que service (DaaS), analytique en tant que service (AaaS), information en tant que service (IaaS) et plateformes de monétisation des données. Par type de données, le marché est segmenté en données cliniques, données de remboursement et financières, données pharmaceutiques et de R&D, données générées par les patients, et données opérationnelles et administratives. Par mode de déploiement, le marché est segmenté en basé sur le cloud, sur site et hybride. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, prestataires de soins de santé, payeurs de soins de santé, entreprises de technologie médicale, et organisations de recherche et ORC. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Monétisation Directe des Données |

| Monétisation Indirecte des Données |

| Données en tant que Service (DaaS) |

| Analytique en tant que Service (AaaS) |

| Information en tant que Service (IaaS) |

| Plateformes de Monétisation des Données |

| Données Cliniques |

| Données de Remboursement et Financières |

| Données Pharmaceutiques et de R&D |

| Données Générées par les Patients |

| Données Opérationnelles et Administratives |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Prestataires de Soins de Santé |

| Payeurs de Soins de Santé |

| Entreprises de Technologie Médicale |

| Organisations de Recherche et ORC |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modèle de Monétisation | Monétisation Directe des Données | |

| Monétisation Indirecte des Données | ||

| Par Type de Solution | Données en tant que Service (DaaS) | |

| Analytique en tant que Service (AaaS) | ||

| Information en tant que Service (IaaS) | ||

| Plateformes de Monétisation des Données | ||

| Par Type de Données | Données Cliniques | |

| Données de Remboursement et Financières | ||

| Données Pharmaceutiques et de R&D | ||

| Données Générées par les Patients | ||

| Données Opérationnelles et Administratives | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Prestataires de Soins de Santé | ||

| Payeurs de Soins de Santé | ||

| Entreprises de Technologie Médicale | ||

| Organisations de Recherche et ORC | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la monétisation des données de santé par l'IA en 2026 ?

Il s'élève à 261,07 millions USD en 2026 et devrait atteindre 519,61 millions USD d'ici 2031 à un TCAC de 14,76 %.

Quel modèle de monétisation domine la génération de revenus actuelle ?

La monétisation directe des données a dominé avec 56,76 % des revenus en 2025 car les acheteurs valorisent encore la provenance, l'auditabilité et l'accès contrôlé.

Pourquoi les ensembles de données de remboursement et financières restent-ils le plus grand type de données ?

Les données de remboursement et financières représentaient 45,59 % des revenus en 2025 car le codage standardisé et une autorisation juridique plus facile rendent ces ensembles de données plus rapides à commercialiser.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 17,21 %, soutenue par des programmes de santé numérique dirigés par les gouvernements en Chine, en Inde et au Japon.

Dernière mise à jour de la page le: