Taille et Part du Marché de l'IA en Anatomopathologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 183.29 Millions de dollars américains |

| Taille du Marché (2031) | 633.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 28.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA en Anatomopathologie par Mordor Intelligence

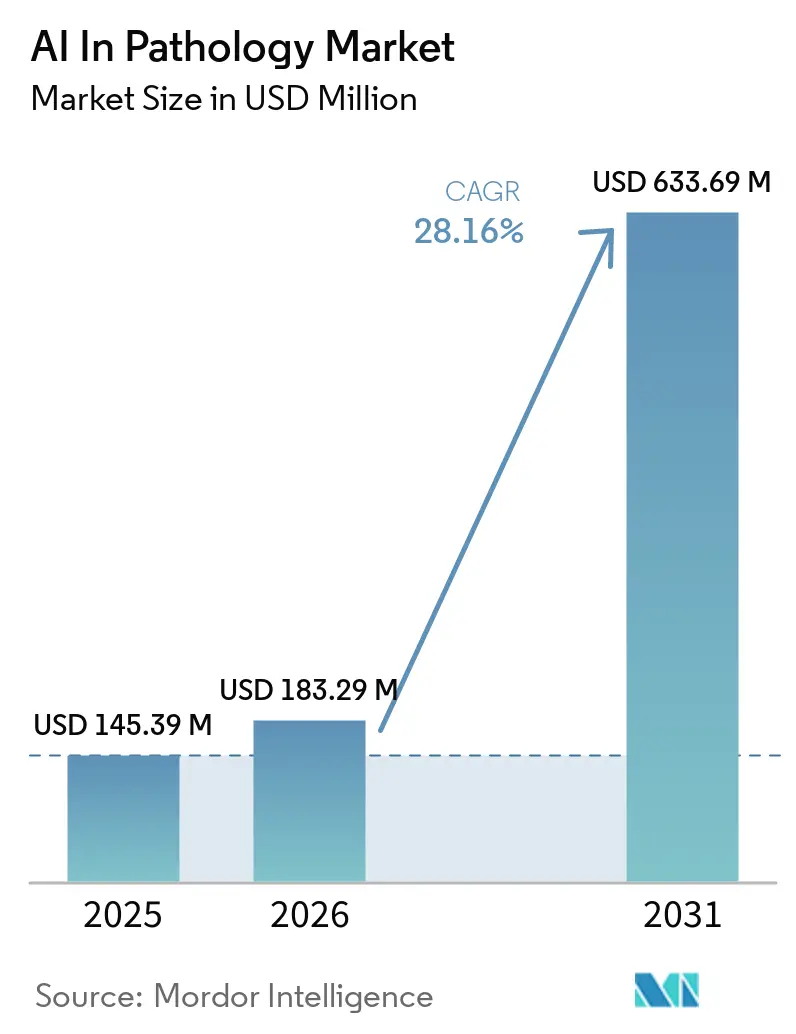

La taille du marché de l'IA en anatomopathologie était de 145,39 millions USD en 2025 et devrait atteindre 633,69 millions USD d'ici 2031, à un TCAC de 28,16 % durant la période 2026-2031. Cette trajectoire reflète la maturation des cadres réglementaires qui permettent le déploiement clinique, comme en témoignent les décisions de la FDA autorisant des systèmes au niveau des plateformes et de nouveaux diagnostics en anatomopathologie computationnelle, réduisant ainsi l'incertitude pour les acheteurs hospitaliers et laboratoires. La désignation de dispositif révolutionnaire (Breakthrough Device Designation) de la FDA pour le dispositif VENTANA TROP2 RxDx a validé le fait que les diagnostics compagnons peuvent intégrer l'analyse d'images basée sur l'IA comme aide à la décision centrale pour la sélection thérapeutique, ce qui remodèle la façon dont les données anatomopathologiques sont utilisées dans les flux de travail en oncologie. Les grands réseaux de santé standardisent les flux de travail numériques et déploient des plateformes dotées d'IA sur des sites distribués, signalant que le déploiement passe de projets pilotes isolés à des déploiements à l'échelle de l'entreprise. Les orientations clarifiant la manière dont l'IA est catégorisée dans les services cliniques, combinées à des mises à jour actives des codes, informent également la façon dont les prestataires intègrent l'aide à la décision dans les parcours de soins, même si le remboursement reste un facteur limitant pour de nombreux cas d'utilisation. Les plateformes compatibles avec le cloud et les normes de fichiers modernes aident les laboratoires à gérer les besoins en calcul et en stockage, réduisant ainsi les frictions qui ralentissaient auparavant la numérisation à grande échelle.

Principaux Enseignements du Rapport

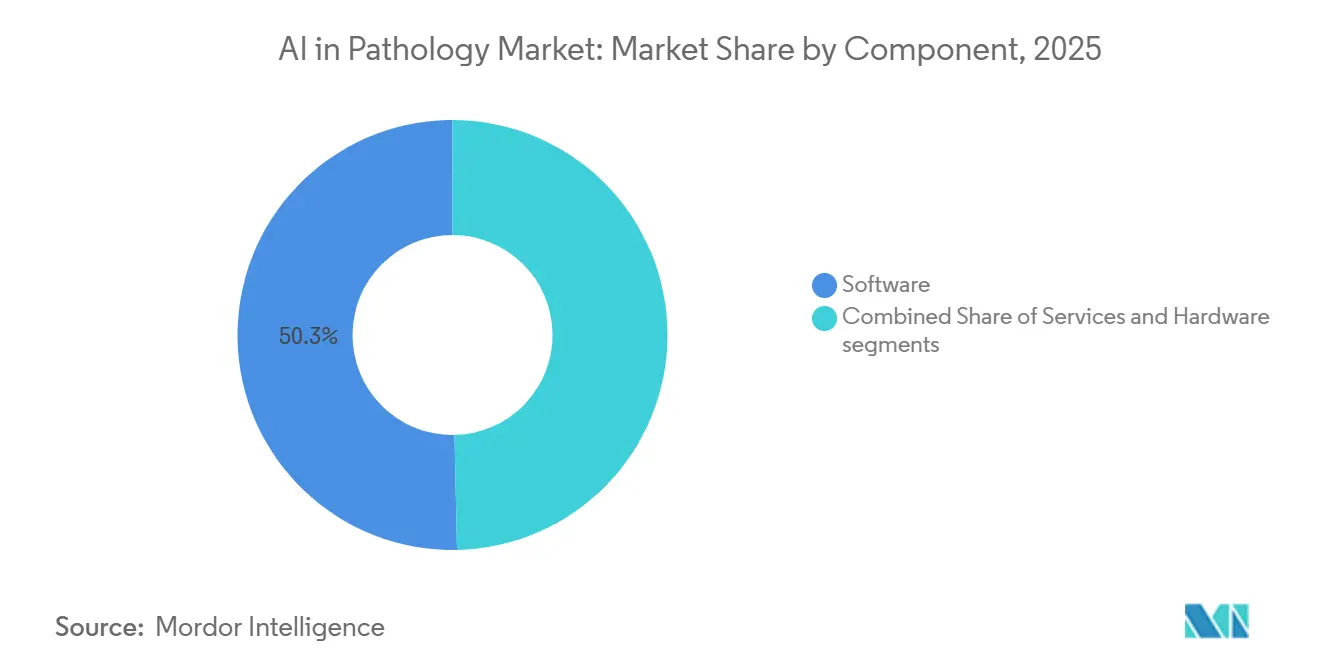

- Par composant, le logiciel était en tête avec une part de 50,33 % en 2025, tandis que les services devraient croître à un TCAC de 29,20 % jusqu'en 2031.

- Par fonction, l'analyse d'images et la reconnaissance de formes détenaient une part de 48,38 % en 2025, et l'aide à la décision diagnostique devrait se développer à un TCAC de 29,46 % jusqu'en 2031.

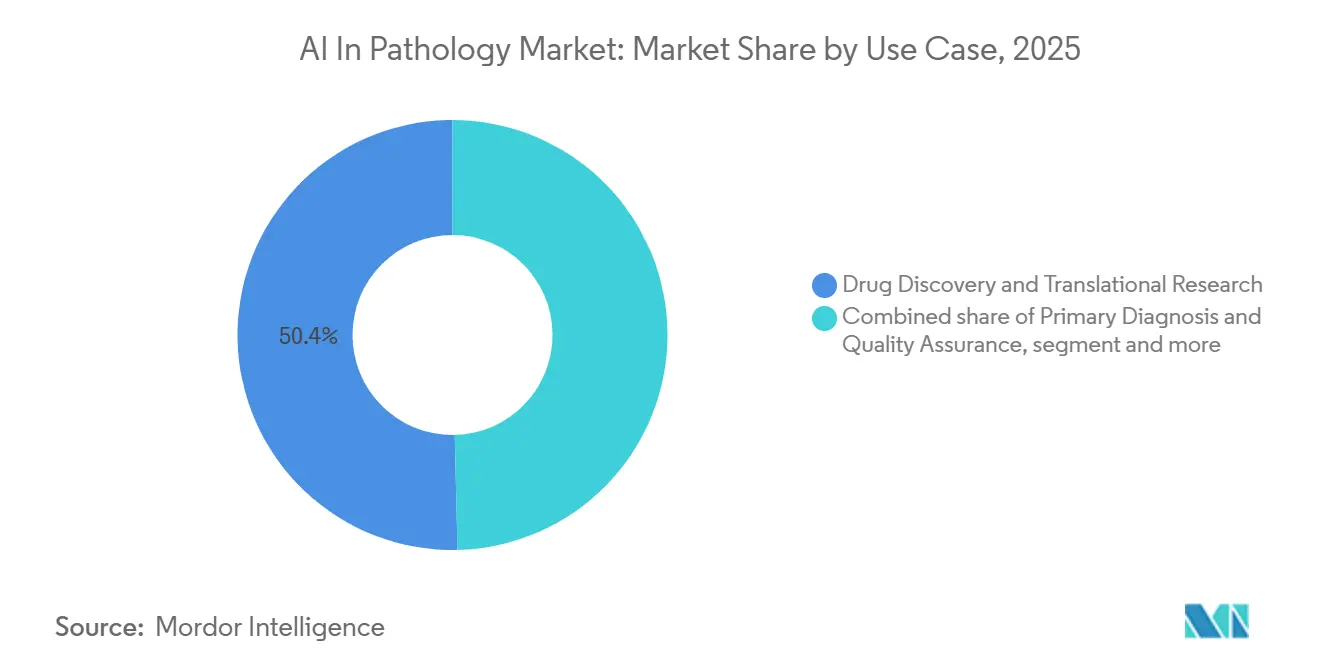

- Par cas d'utilisation, la découverte de médicaments et la recherche translationnelle représentaient 50,37 % des revenus en 2025, avec le diagnostic primaire et l'assurance qualité qui devraient croître à un TCAC de 30,14 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient une part de 46,35 % en 2025, et les laboratoires de diagnostic devraient enregistrer un TCAC de 31,11 % jusqu'en 2031.

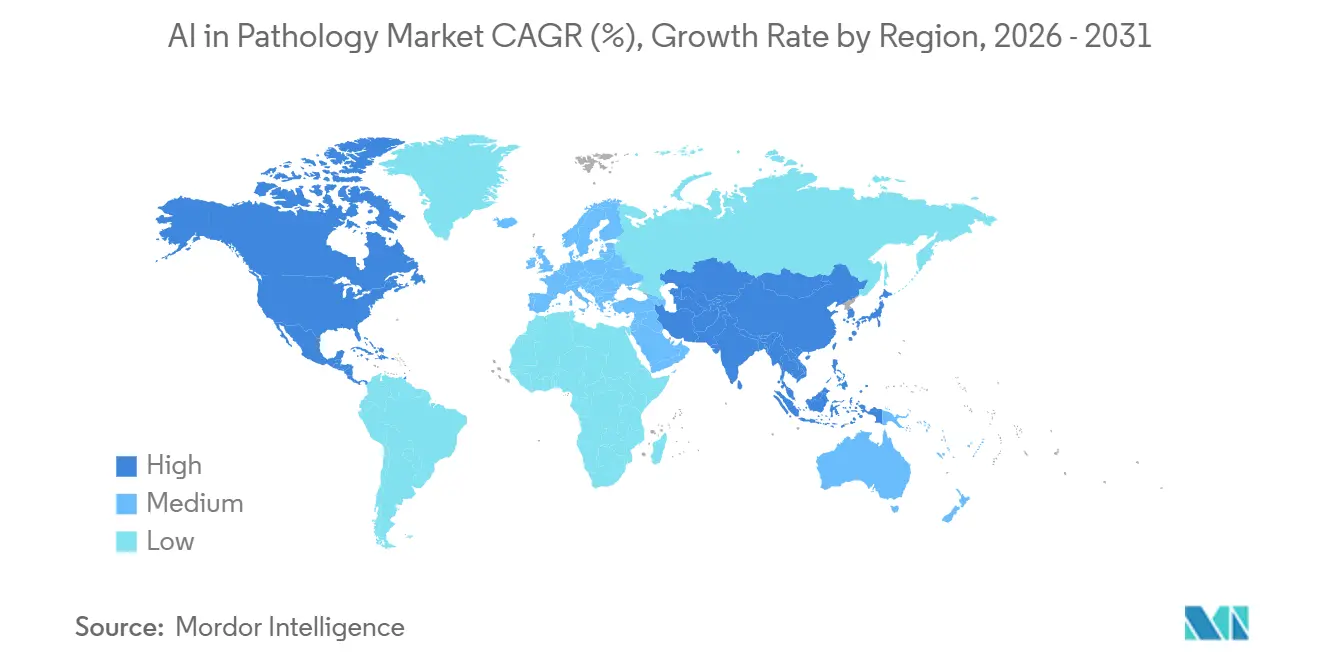

- Par géographie, l'Amérique du Nord détenait une part de 50,13 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 31,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA en Anatomopathologie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Approbations Cliniques Favorisant l'Adoption (Progrès FDA/CE-IVDR) | +7.2% | Mondial, avec des gains précoces aux États-Unis, dans l'EEE et au Royaume-Uni | Moyen terme (2-4 ans) |

| Essor des Biomarqueurs en Oncologie et Besoin de Quantification IHC Standardisée | +6.8% | Mondial, concentré en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Plateformes de Pathologie Numérique Prêtes pour l'IA Facilitant le Déploiement | +5.4% | Amérique du Nord et UE en cœur, extension vers l'APAC | Moyen terme (2-4 ans) |

| Partenariats Pharma–CDx Intégrant l'IA dans les Flux de Travail des Tests | +4.7% | Mondial, avec concentration aux États-Unis, en Suisse et au Royaume-Uni | Moyen terme (2-4 ans) |

| Modèles de Fondation et d'Intégration Améliorant la Scalabilité et la Robustesse du Domaine | +4.9% | Mondial, avec concentration de la recherche en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Contrôle Qualité Automatisé des Lames Réduisant les Rescans et Permettant une IA Fiable à Grande Échelle | +3.8% | Amérique du Nord et UE, adoption progressive en APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Approbations Cliniques Favorisant l'Adoption (Progrès FDA/CE-IVDR)

Les jalons réglementaires entre 2025 et 2026 ont réduit le risque d'adoption en permettant des plateformes de qualité clinique et des diagnostics computationnels ciblés. En juin 2025, AISight Dx de PathAI est devenu le premier système de gestion d'images de pathologie numérique autorisé par la FDA à inclure un plan de contrôle des changements prédéterminés (Predetermined Change Control Plan), établissant un précédent pratique pour les améliorations itératives des logiciels dans le cadre de la pratique réglementée.[1]PathAI, "PathAI reçoit l'autorisation de la FDA pour la plateforme AISight Dx pour le diagnostic primaire," PathAI, pathai.comEn avril 2025, la FDA a accordé la désignation de dispositif révolutionnaire (Breakthrough Device Designation) au dispositif VENTANA TROP2 RxDx de Roche, marquant le premier diagnostic compagnon en anatomopathologie computationnelle à recevoir cette reconnaissance et attestant que le scoring dérivé de l'IA peut guider la sélection thérapeutique dans le cancer du poumon non à petites cellules.[2]Roche obtient la désignation de dispositif révolutionnaire de la FDA pour le premier diagnostic compagnon piloté par l'IA pour le cancer du poumon non à petites cellules," Roche, roche.com L'intention de telles décisions est d'aligner la validation clinique, les performances analytiques et la surveillance post-commercialisation avec les réalités des systèmes apprenants. L'effet pour le marché de l'IA en anatomopathologie est une réduction tangible du risque réglementaire perçu, les plateformes numériques devenant le système d'exploitation des flux de travail d'entreprise tandis que les modules d'IA se connectent à des tâches cliniques bien définies. En parallèle, les certifications IVDR de l'UE dans le domaine de la pathologie numérique se développent, les fournisseurs démontrant des systèmes de management de la qualité, une validation multi-sites et une documentation technique qui soutiennent la conformité à long terme. Cet élan signale collectivement une surveillance en maturation qui s'aligne sur les cycles d'innovation basés sur les logiciels et accélère les achats d'entreprise sur le marché de l'IA en anatomopathologie.

Essor des Biomarqueurs en Oncologie et Besoin de Quantification IHC Standardisée

L'accès aux thérapies dépend de plus en plus de seuils précis de biomarqueurs, ce qui amplifie le besoin de standardiser le scoring en immunohistochimie. Une évaluation multi-modèles de janvier 2026 portant sur les méthodes d'IA pour le scoring HER2 a mis en évidence la variabilité entre les algorithmes développés indépendamment, renforçant la valeur des méthodes quantitatives cohérentes lorsque l'éligibilité au traitement dépend de seuils tels que HER2-faible. Dans le même temps, des outils de qualité clinique tels que la suite de scoring PD-L1 de Lunit cherchent à réduire le temps de lecture et à améliorer la reproductibilité, répondant aux points de pression dans les flux de travail d'immuno-oncologie.[3]Lunit, "Scoring et quantification IHC PD-L1 par IA," Lunit, lunit.io La mise à jour de la taxonomie de l'Annexe S de l'Association Médicale Américaine clarifie la façon de catégoriser les services cliniques dotés d'IA selon des fonctions assistives, augmentatives et autonomes, ce qui informe la façon dont ces outils sont positionnés dans les parcours de soins et la façon dont les décisions de couverture pourraient évoluer. Ensemble, ces avancées soutiennent la transition en cours de l'estimation visuelle manuelle vers un scoring quantitatif standardisé. Cette transition favorise un rôle plus clair pour l'aide à la décision dans la pratique anatomopathologique, améliorant la confiance clinique et accélérant les essais et la sélection des traitements sur le marché de l'IA en anatomopathologie.

Partenariats Pharma–CDx Intégrant l'IA dans les Flux de Travail des Tests

Les alliances pharmaceutiques et de diagnostic intègrent le scoring algorithmique dans le développement des diagnostics compagnons au lieu de traiter l'IA comme un ajout a posteriori. La collaboration exclusive de PathAI avec Roche Tissue Diagnostics positionne des tests co-développés et dotés d'IA pour une commercialisation mondiale, alignant le développement d'algorithmes avec les flux de travail de tests réglementés et les critères d'évaluation cliniques pharmaceutiques. Les accords de Lunit avec Agilent Technologies et CellCarta étendent la portée de l'IA aux diagnostics basés sur les tissus et aux voies de tests développés en laboratoire qui peuvent accélérer les délais des essais pour les thérapies ciblées. La désignation de dispositif révolutionnaire de la FDA pour le dispositif VENTANA TROP2 RxDx de Roche souligne que les approches computationnelles peuvent sous-tendre les règles de décision CDx lorsqu'elles sont soutenues par des preuves cliniques. Les fournisseurs s'étendent au-delà de la licence d'algorithmes en alignant les processus de développement avec les systèmes qualité pharmaceutiques, ce qui positionne les capacités d'IA comme une infrastructure intégrale pour l'enrôlement dans les essais, la mesure des critères d'évaluation et les soumissions réglementaires. Cet alignement plus large accélère la boucle de rétroaction entre les performances des tests, la conception des essais et l'adoption clinique sur le marché de l'IA en anatomopathologie.

Modèles de Fondation et d'Intégration Améliorant la Scalabilité et la Robustesse du Domaine

Les modèles de fondation pré-entraînés sur de larges corpus de lames diversifiés améliorent les performances des tâches dans le sous-typage du cancer, la prédiction des mutations et d'autres critères d'évaluation cliniquement pertinents. Prov-GigaPath de Microsoft, pré-entraîné sur plus de 1,3 milliard de tuiles provenant de lames du monde réel, a obtenu des résultats de pointe sur les tâches de référence, démontrant comment l'échelle et la diversité des données peuvent se généraliser à de multiples cibles cliniquement significatives. Un benchmark publié dans Nature Communications en 2025 a montré que si des ensembles de données de pré-entraînement plus importants ne sont pas toujours corrélés avec des gains sur les tâches cliniques en aval, la prévalence des tissus dans les données de pré-entraînement est positivement corrélée avec les performances dans la prédiction de biomarqueurs spécifiques aux tissus, une conclusion qui pointe vers des stratégies de pré-entraînement ciblées pour le développement axé sur les indications. Ces résultats renforcent l'idée que la qualité de la représentation et la stratégie de curation sont aussi importantes que l'échelle brute pour les performances cliniques. L'implication est que les fournisseurs de plateformes et les développeurs d'IA clinique peuvent exploiter les modèles d'intégration pour des cycles de développement plus rapides tout en gérant les risques de décalage de domaine avec des choix de conception spécifiques aux tissus. À mesure que les systèmes de santé standardisent les formats de lames numériques et les modèles de déploiement cloud, le marché de l'IA en anatomopathologie est mieux positionné pour exploiter les modèles de fondation au point de soins.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Voies de Remboursement et de Retour sur Investissement Peu Claires pour l'IA en Anatomopathologie | -4.3% | États-Unis (impact aigu), propagation progressive vers d'autres marchés | Court terme (≤ 2 ans) |

| Décalage de Domaine entre Scanners/Colorations/Sites Limitant la Généralisabilité | -3.6% | Mondial | Long terme (≥ 4 ans) |

| Capacité des Organismes Notifiés IVDR et Charge de Preuve Augmentant le Délai de Mise sur le Marché | -2.9% | UE, EEE, Royaume-Uni, Suisse | Moyen terme (2-4 ans) |

| Surcharge de Calcul, de Stockage et d'Informatique pour l'Inférence IA à l'Échelle des Images de Lames Entières | -2.4% | Mondial, aigu dans les marchés à ressources limitées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Voies de Remboursement et de Retour sur Investissement Peu Claires pour l'IA en Anatomopathologie

Les politiques de couverture et de codification déterminent la rapidité avec laquelle les hôpitaux peuvent justifier un investissement dans l'IA. Les règles d'intégrité des paiements du CMS et les règles anti-duplication restreignent le paiement séparé pour plusieurs méthodes évaluant le même analyte, ce qui crée une ambiguïté quant à savoir si un service anatomopathologique algorithmique est distinct ou regroupé dans un code existant.[4]Centres pour les Services Medicare et Medicaid, "Table des matières complète 2025 du Manuel de politique de codification NCCI Medicare," Centres pour les Services Medicare et Medicaid, cms.gov Les codes CPT de catégorie III pour la numérisation de lames de pathologie numérique permettent un suivi mais ne comportent pas de valeurs relatives (RVU) attribuées, nécessitant un engagement payeur par payeur qui retarde un remboursement prévisible. La taxonomie de l'Annexe S de l'Association Médicale Américaine crée un cadre pour classer les services dotés d'IA comme assistifs, augmentatifs ou autonomes, ce qui informe la façon dont ces outils sont documentés et facturés dans les parcours de soins. À court terme, cela limite la vitesse à laquelle les prestataires peuvent récupérer des revenus directs pour les tâches assistées par l'IA, déplaçant la justification vers la productivité, le délai d'exécution et les gains de qualité. La complexité opérationnelle est également une préoccupation matérielle, car les estimations de paiements incorrects du service Medicare à l'acte montrent que les erreurs de codification sont une source de risque persistante pour les systèmes de santé. Jusqu'à ce que des voies de paiement plus claires se développent, l'adoption sur le marché de l'IA en anatomopathologie sera orientée vers les grands systèmes et laboratoires capables de financer l'IA comme infrastructure et de récupérer de la valeur grâce à l'échelle.

Surcharge de Calcul, de Stockage et d'Informatique pour l'Inférence IA à l'Échelle des Images de Lames Entières

L'analyse d'images de lames entières impose des exigences de calcul et de stockage exigeantes qui mettent à rude épreuve les budgets informatiques des hôpitaux. L'inférence et l'entraînement pour les modèles modernes stimulent les investissements dans le calcul haute performance, comme en témoigne la grande infrastructure GPU dans les principales entreprises des sciences de la vie qui poursuivent la pathologie numérique et d'autres charges de travail d'IA dans un même écosystème. Même avec des gains d'efficacité des modèles, les déploiements de qualité clinique doivent gérer l'inférence en tuiles, le rendu d'images haute résolution et l'échange sécurisé de données à l'échelle de l'entreprise. Les budgets de stockage sont également significatifs, avec des obligations de conservation pluriannuelles pour les données des patients, bien que les architectures hybrides exploitant des niveaux de stockage froid et des flux de travail privilégiant les installations locales puissent réduire les coûts unitaires annuels pour les archives multi-pétaoctets. Les améliorations du format de fichier qui préservent la qualité avec une empreinte de stockage réduite, telles que les sorties DICOM JPEG XL configurables sur les scanners de nouvelle génération, peuvent encore atténuer la pression sur l'infrastructure pour la numérisation de grands volumes. Ces contraintes ont poussé de nombreux systèmes de santé vers des plateformes compatibles avec le cloud et gérées par les fournisseurs qui convertissent les dépenses d'investissement en dépenses d'exploitation tout en maintenant les performances et la conformité pour le marché de l'IA en anatomopathologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que la Complexité de Mise en Œuvre Dépasse les Ventes de Logiciels Purs

Le logiciel a commandé la plus grande part à 50,33 % en 2025, les plateformes d'entreprise intégrant la gestion d'images et les modules d'IA pour des tâches cliniques et de recherche validées sur le marché de l'IA en anatomopathologie. Les services devraient croître à un TCAC de 29,20 % jusqu'en 2031, les hôpitaux et les laboratoires nécessitant un soutien à la mise en œuvre, la conception des flux de travail, l'intégration au SIL et la validation continue des modèles pour maintenir une utilisation réglementée. Les collaborations pluriannuelles avec les grands systèmes de santé associent le déploiement de plateformes à des services gérés, à la formation et au co-développement d'algorithmes, reflétant la façon dont les organisations achètent des solutions plutôt que des outils ponctuels. Ces services comprennent souvent l'assurance qualité, des modèles de politiques et une documentation qui rationalisent la conformité pour le diagnostic primaire numérique sur des sites distribués. Les choix matériels s'alignent de plus en plus sur les flux de travail compatibles avec le cloud et les sorties de fichiers de nouvelle génération qui facilitent la transmission et la charge de stockage à grande échelle. Au fil du temps, la combinaison de services soutient des résultats reproductibles en intégrant des structures de gouvernance, des pratiques de surveillance des modèles et des mises à jour continues dans les opérations courantes pour le marché de l'IA en anatomopathologie.

La croissance tirée par les services reflète également la façon dont les acheteurs réduisent les risques de transformation avec des déploiements gérés par les fournisseurs et un support du cycle de vie. Les versions de plateformes permettent de plus en plus des flux de travail multi-algorithmes, une ingestion flexible de lames et une révision collaborative, ce qui accélère la standardisation sur les réseaux multi-sites. Les déploiements axés sur le cloud réduisent les frais généraux sur site et accélèrent l'adoption dans les laboratoires aux capacités informatiques hétérogènes. Les déploiements structurés avec le parrainage de la direction et des comités de gouvernance créent des voies durables pour les mises à jour d'algorithmes et les cycles de validation. Les partenaires de mise en œuvre aident également les établissements à aligner les procédures opérationnelles standardisées avec les attentes d'accréditation pour les flux de travail numériques. Ces pratiques opérationnelles renforcent la thèse des services pour le marché de l'IA en anatomopathologie, les organisations privilégiant des résultats fiables plutôt que des modèles basés uniquement sur les licences.

Par Fonction : L'Aide à la Décision Diagnostique Dépasse la Reconnaissance de Formes à Mesure que la Validation Clinique Arrive à Maturité

L'analyse d'images et la reconnaissance de formes détenaient 48,38 % de la part du marché de l'IA en anatomopathologie en 2025, reflétant la dépendance historique aux moteurs de segmentation, de détection et de classification qui soutenaient la recherche et les tâches cliniques en phase précoce. L'aide à la décision diagnostique devrait croître à un TCAC de 29,46 % jusqu'en 2031, les solutions de qualité clinique informant la sélection thérapeutique et les rapports avec des sorties de scoring validées. La désignation de dispositif révolutionnaire de la FDA pour le dispositif VENTANA TROP2 RxDx a établi un précédent pour que les métriques dérivées de l'IA guident la sélection thérapeutique dans le cancer du poumon non à petites cellules, signalant le rôle croissant des outils d'aide à la décision dans les cadres CDx réglementés. L'élan pour l'aide à la décision est renforcé par les mises à jour de taxonomie qui précisent comment les outils augmentatifs s'intègrent dans les flux de travail des médecins, réduisant les frictions à l'adoption tout en permettant une évaluation méthodique de la valeur et du risque. Les flux de travail de contrôle qualité validés gagnent également du terrain, augmentant la fiabilité de l'aide à la décision en aval et limitant les rescans qui retardent les rapports.

À mesure que les systèmes de santé opérationnalisent l'IA, les outils qui connectent le scoring quantitatif aux voies de rapport clinique gagnent une priorité claire. Les fonctionnalités d'orchestration multi-algorithmes et de rapport au niveau des spécimens rationalisent la façon dont les preuves de cas sont assemblées pour les anatomopathologistes dans les grands réseaux. La capacité à fournir une quantification rapide et reproductible pour les cibles IHC et à s'intégrer aux flux de travail du SIL représente un pont pratique entre la reconnaissance de formes et l'aide à la décision à grande échelle. Les couches d'automatisation du contrôle qualité détectent les problèmes d'entrée avant la révision humaine, évitant les recoupe et les rescans qui diminuent la productivité. Collectivement, ces changements s'alignent sur un pivot mesuré mais régulier vers des outils qui affectent la prise en charge des patients, renforçant les perspectives de croissance pour cette fonction sur le marché de l'IA en anatomopathologie.

Par Cas d'Utilisation : Le Diagnostic Primaire s'Accélère à Mesure que la Clarté du Remboursement et les Réseaux Hospitaliers Développent le Déploiement

La découverte de médicaments et la recherche translationnelle représentaient 50,37 % de la taille du marché de l'IA en anatomopathologie en 2025, reflétant une demande robuste de la biopharmacie pour la découverte de biomarqueurs dotée d'IA, les critères d'évaluation des essais et le développement de tests pré-commerciaux. Le diagnostic primaire et l'assurance qualité devraient croître à un TCAC de 30,14 % jusqu'en 2031, les plateformes réglementées pour le diagnostic primaire se déployant sur de grands réseaux et le contrôle qualité intégré aux flux de travail réduisant la variance des entrées. Les déploiements d'entreprise qui standardisent les plateformes sur plusieurs sites montrent comment la gestion d'images validée, la compatibilité des scanners et les algorithmes intégrés peuvent être mis à l'échelle au sein des réseaux d'anatomopathologie. L'élan des diagnostics compagnons encourage davantage les cas d'utilisation cliniques où les scores quantitatifs alimentent la sélection des traitements. À mesure que les feuilles de route des fournisseurs augmentent l'interopérabilité des scanners, les réseaux hospitaliers disposent d'une infrastructure plus flexible pour l'adoption à grande échelle.

Les cas d'utilisation liés aux CDx approfondissent également les liens entre les fournisseurs et les entreprises pharmaceutiques, intégrant l'IA en anatomopathologie plus près du développement clinique. Les critères d'évaluation dérivés de l'IA peuvent rationaliser l'enrôlement dans les essais pour les agents ciblés en fournissant des mesures reproductibles et quantitatives alignées sur les critères du protocole. Le déploiement compatible avec le cloud et les stratégies de plateformes ouvertes élargissent l'interopérabilité avec le SIL et les applications tierces. Collectivement, l'équilibre des facteurs de retour sur investissement à court terme favorise le diagnostic primaire standardisé et l'assurance qualité où la numérisation peut réduire le délai d'exécution et permettre l'équilibrage de charge multi-sites, ancrant une croissance durable pour ce cas d'utilisation sur le marché de l'IA en anatomopathologie.

Par Utilisateur Final : Les Laboratoires de Diagnostic Progressent à Mesure que les Réseaux de Portée Adoptent l'IA pour Gérer les Volumes Sans Embaucher

Les hôpitaux représentaient une part de 46,35 % en 2025, reflétant un investissement soutenu dans l'infrastructure numérique, le déploiement de plateformes et la gouvernance multi-sites, les prestataires ciblant l'échelle opérationnelle sur le marché de l'IA en anatomopathologie. Les laboratoires de diagnostic devraient croître à un TCAC de 31,11 % jusqu'en 2031, les réseaux de portée exploitant la standardisation des plateformes, le triage multi-sites et le déploiement cloud pour gérer les volumes croissants. Les partenariats stratégiques à l'échelle du système montrent comment les grands systèmes de santé et les réseaux de laboratoires peuvent opérationnaliser l'IA grâce à une gestion partagée des images, des procédures opérationnelles standardisées et des feuilles de route d'algorithmes communes. En parallèle, les fournisseurs et les laboratoires utilisent une infrastructure cloud gérée par les fournisseurs pour réduire la complexité informatique locale tout en garantissant des références de performance pour les charges de travail à l'échelle des images de lames entières.

Les groupes de laboratoires centraux deviennent également des pôles d'innovation en alignant les choix de plateformes avec l'interopérabilité d'entreprise et la compatibilité des scanners. Les solutions qui combinent des plateformes d'entreprise autorisées par la FDA avec des configurations de scanners validées aident les laboratoires à harmoniser les opérations et la formation sur des empreintes multi-états. Les laboratoires de référence adoptent des configurations basées sur le cloud pour minimiser l'infrastructure sur site tout en augmentant le débit des cas. L'élan du marché est amplifié à mesure que les laboratoires mettent à jour leurs systèmes qualité, mettent en œuvre l'automatisation du contrôle qualité des lames et déploient l'aide à la décision pour les types de cancer à volume élevé, ce qui renforce collectivement les perspectives de croissance pour les laboratoires de diagnostic sur le marché de l'IA en anatomopathologie.

Analyse Géographique

L'Amérique du Nord détenait 50,13 % de la part du marché de l'IA en anatomopathologie en 2025, soutenue par des autorisations réglementaires qui ont réduit le risque des déploiements d'entreprise et par des déploiements à grande échelle de systèmes qui ont validé le diagnostic primaire numérique à grande échelle. Les plateformes d'entreprise autorisées par la FDA ont convergé avec les déploiements de réseaux hospitaliers et de laboratoires, ce qui a modernisé les flux de travail et créé une infrastructure partagée pour l'aide à la décision algorithmique. L'adoption à l'échelle du système par les grands réseaux a établi des bases de gouvernance et renforcé la confiance des acheteurs auprès des prestataires supplémentaires. Les avancées en matière d'interopérabilité des plateformes et de compatibilité des scanners, combinées à une architecture compatible avec le cloud, ont offert aux prestataires nord-américains une voie pratique vers l'échelle. Ces éléments ont stabilisé la base pour une utilisation clinique plus large de l'IA et soutiennent la position de leadership de la région sur le marché de l'IA en anatomopathologie.

L'Europe a progressé sous l'IVDR, les fournisseurs démontrant des systèmes qualité certifiés, des performances cliniques et des plans de surveillance post-commercialisation qui soutiennent une utilisation clinique durable. Les certifications couvrant à la fois les modèles et l'infrastructure de management de la qualité sous-jacente reflètent un environnement réglementaire en maturation qui met l'accent sur la rigueur du cycle de vie. Les laboratoires des systèmes de santé européens bénéficient également de stratégies de plateformes compatibles avec le cloud qui s'alignent sur une gouvernance stricte des données, aidant les organisations à gérer la complexité du déploiement sans agrandir les équipes informatiques internes. La combinaison des garde-fous IVDR et des plateformes de qualité entreprise positionne l'Europe pour une expansion régulière dans le diagnostic primaire, l'assurance qualité et le scoring algorithmique intégré dans les rapports cliniques. À mesure que les fournisseurs de scanners itèrent sur des formats de fichiers qui réduisent les frais généraux de stockage, les réseaux européens peuvent développer la numérisation plus efficacement et maintenir des archives pluriannuelles qui satisfont aux mandats de conservation.

L'Asie-Pacifique devrait enregistrer un TCAC de 31,24 % jusqu'en 2031, la demande étant portée par les contraintes de capacité de la main-d'œuvre et la nécessité de standardiser les flux de travail dans les centres à volume élevé. Dans les régions où le ratio anatomopathologistes/population est faible, les processus augmentés par l'IA pour le triage, le contrôle qualité et le scoring quantitatif peuvent aider à développer le débit diagnostique de manière contrôlée et vérifiable. La croissance des plateformes compatibles avec le cloud élargit davantage l'accès en réduisant les exigences de capital initial et en facilitant des déploiements uniformes sur les systèmes multi-sites. À mesure que les modèles de fondation et d'intégration améliorent les performances pour les tâches spécifiques aux tissus, les prestataires régionaux peuvent adopter une aide à la décision qui répond aux besoins locaux en matière de charge de morbidité, faisant progresser l'argument en faveur de l'investissement. Les partenariats des fournisseurs avec les écosystèmes mondiaux de diagnostic et de pharmacie accélèrent également le transfert de connaissances et l'établissement de normes, accélérant l'adoption dans les programmes d'oncologie sur le marché de l'IA en anatomopathologie.

Paysage Concurrentiel

Le marché de l'IA en anatomopathologie présente un mélange diversifié de fournisseurs de plateformes de pathologie numérique, de spécialistes en anatomopathologie computationnelle et de conglomérats de diagnostic avec des stratégies d'IA intégrées. La différenciation concurrentielle est centrée sur les progrès réglementaires pour les plateformes de qualité clinique, les collaborations pharma–CDx qui intègrent l'IA dans les flux de travail de tests réglementés, et les performances des modèles de fondation et des approches d'intégration à grande échelle. Les déploiements à l'échelle du système par les principaux réseaux de santé montrent une préférence croissante pour les plateformes de qualité entreprise avec des voies de mise à niveau claires, une compatibilité de scanners validée et une orchestration multi-algorithmes. Les offres compatibles avec le cloud qui réduisent la charge informatique sur site gagnent également du terrain, les organisations ciblant un déploiement reproductible sur des sites distribués.

Les stratégies d'intégration verticale et de consolidation des données remodèlent la façon dont les capacités d'IA en anatomopathologie sont apportées à la pratique clinique. Les partenariats avec les systèmes de santé qui combinent le déploiement de plateformes avec la gouvernance et le co-développement d'algorithmes renforcent les relations avec les fournisseurs et structurent les feuilles de route autour des priorités cliniques. Les grandes organisations de diagnostic utilisent également des acquisitions et des partenariats pour concentrer les ressources numériques et d'IA, comme on l'a vu lorsqu'un laboratoire de référence national a intégré des actifs de R&D numériques et d'IA pour soutenir l'innovation dans son réseau. Les améliorations de plateformes orientées cliniquement qui élargissent le support des scanners, optimisent l'ingestion de lames et standardisent les rapports améliorent l'efficacité quotidienne dans les flux de travail d'anatomopathologie.

Les feuilles de route technologiques abordent à la fois les performances et la fiabilité. Les progrès rapides dans les modèles de fondation, y compris les architectures pré-entraînées sur des données du monde réel validées sur des cohortes multicentres, continuent d'établir des bases de performance pour les futurs outils cliniques. Les outils d'automatisation du contrôle qualité et de détection des artefacts aident à maintenir la fiabilité et à prévenir les rescans, préservant le temps des cliniciens et la capacité des scanners. L'interopérabilité d'entreprise grâce à des formats de fichiers standardisés et des API de plateformes natives du cloud réduit davantage les frictions d'intégration, améliorant l'extensibilité pour les applications et tests d'IA tiers. Collectivement, ces stratégies soulignent une course concurrentielle définie par la profondeur des plateformes réglementées, des opérations multi-sites fiables et une aide à la décision intégrée alignée sur les besoins en oncologie et CDx dans le secteur de l'IA en anatomopathologie.

Leaders du Secteur de l'IA en Anatomopathologie

Proscia

Indica Labs

PathAI

Ibex Medical Analytics

Paige

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : ViewsML a finalisé un tour de financement d'amorçage de 4,9 millions USD mené par Wittington Ventures, avec la participation de Mayo Clinic et Continuum Health Ventures, pour commercialiser sa plateforme de coloration virtuelle de biomarqueurs pilotée par l'IA qui génère des informations spatiales sur les biomarqueurs à partir de lames H&E standard sans coloration de laboratoire traditionnelle, préservant les échantillons de tissus rares et accélérant l'analyse des biomarqueurs de jours/semaines à quelques minutes.

- Avril 2026 : Waiv (anciennement Owkin Dx) a obtenu le double marquage CE sous l'IVDR pour RlapsRisk BC (profilage du risque pronostique du cancer du sein à partir de lames d'histopathologie) et MSIntuit CRC (dépistage de l'instabilité des microsatellites du cancer colorectal à partir de lames H&E), permettant le déploiement clinique dans les États membres de l'UE avec une interopérabilité via la plateforme de pathologie numérique Destra compatible avec les systèmes Proscia, Roche Diagnostics, Sectra et Tribun Health.

- Mars 2026 : Roche a lancé son usine d'IA NVIDIA, apportant une infrastructure combinée sur site et cloud à plus de 3 500 GPU Blackwell, pour accélérer le développement de thérapeutiques et de diagnostics, y compris la détection de formes en pathologie numérique à grande échelle.

- Mars 2026 : PathAI a publié AISight Dx v2.19 avec prise en charge multi-algorithmes par lame, ingestion de lames améliorée, partage étendu et modèles de rapports structurés pour améliorer la flexibilité et la précision des flux de travail pour les laboratoires d'anatomopathologie.

Portée du Rapport Mondial sur le Marché de l'IA en Anatomopathologie

Selon la portée du rapport, l'IA en anatomopathologie désigne l'application d'algorithmes d'apprentissage automatique et de modèles d'analyse d'images pour interpréter les lames de pathologie numérique, identifier des formes dans les échantillons de tissus et soutenir la prise de décision diagnostique. Elle améliore la précision, accélère la révision des cas et aide les anatomopathologistes à détecter les anomalies, à quantifier les biomarqueurs et à rationaliser les flux de travail dans les contextes cliniques et de recherche.

Le marché de l'IA en anatomopathologie est segmenté par composant, fonction, cas d'utilisation, utilisateur final et géographie. Par composant, le marché est segmenté en logiciel, services et matériel. Par fonction, le marché est segmenté en analyse d'images et reconnaissance de formes, aide à la décision diagnostique, automatisation des flux de travail et du contrôle qualité, et autres. Par cas d'utilisation, le marché est segmenté en découverte de médicaments et recherche translationnelle, diagnostic primaire et assurance qualité, essais cliniques et diagnostics compagnons, et autres. Par utilisateur final, le marché est segmenté en hôpitaux, laboratoires de diagnostic, entreprises pharmaceutiques et biopharmaceutiques, et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Logiciel |

| Services |

| Matériel (scanners d'images de lames entières, microscopes dotés d'IA) |

| Analyse d'Images et Reconnaissance de Formes |

| Aide à la Décision Diagnostique |

| Automatisation des Flux de Travail et du Contrôle Qualité |

| Autres |

| Découverte de Médicaments et Recherche Translationnelle |

| Diagnostic Primaire et Assurance Qualité |

| Essais Cliniques et Diagnostics Compagnons |

| Autres |

| Hôpitaux |

| Laboratoires de Diagnostic |

| Entreprises Pharmaceutiques et Biopharmaceutiques |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciel | |

| Services | ||

| Matériel (scanners d'images de lames entières, microscopes dotés d'IA) | ||

| Par Fonction | Analyse d'Images et Reconnaissance de Formes | |

| Aide à la Décision Diagnostique | ||

| Automatisation des Flux de Travail et du Contrôle Qualité | ||

| Autres | ||

| Par Cas d'Utilisation | Découverte de Médicaments et Recherche Translationnelle | |

| Diagnostic Primaire et Assurance Qualité | ||

| Essais Cliniques et Diagnostics Compagnons | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Laboratoires de Diagnostic | ||

| Entreprises Pharmaceutiques et Biopharmaceutiques | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du marché de l'IA en anatomopathologie jusqu'en 2031 ?

La taille du marché de l'IA en anatomopathologie devrait augmenter de 145,39 millions USD en 2025 à 633,69 millions USD d'ici 2031, reflétant un TCAC de 28,16 % durant la période 2026-2031.

Quelles fonctions sont en tête et connaissent la croissance la plus rapide dans le domaine de l'IA en anatomopathologie ?

L'analyse d'images et la reconnaissance de formes étaient en tête en 2025, tandis que l'aide à la décision diagnostique devrait connaître la croissance la plus rapide jusqu'en 2031, les outils d'aide à la décision validés s'intégrant dans les rapports et les flux de travail CDx.

Quels cas d'utilisation se développeront le plus pour l'IA en anatomopathologie d'ici 2031 ?

La découverte de médicaments et la recherche translationnelle ont dominé les revenus en 2025, et le diagnostic primaire et l'assurance qualité devraient se développer le plus rapidement jusqu'en 2031, les réseaux d'entreprise développant la numérisation et l'IA validée.

Quels utilisateurs finaux adopteront l'IA en anatomopathologie le plus rapidement ?

Les laboratoires de diagnostic devraient connaître la croissance la plus rapide en raison des volumes de portée, des déploiements compatibles avec le cloud et des flux de travail standardisés, tandis que les hôpitaux maintiennent la plus grande base d'infrastructure installée.

Dernière mise à jour de la page le: