Taille et part du marché de l'IA en génomique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.77 Milliards de dollars |

| Taille du Marché (2031) | 9.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 41.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique latine |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA en génomique par Mordor Intelligence

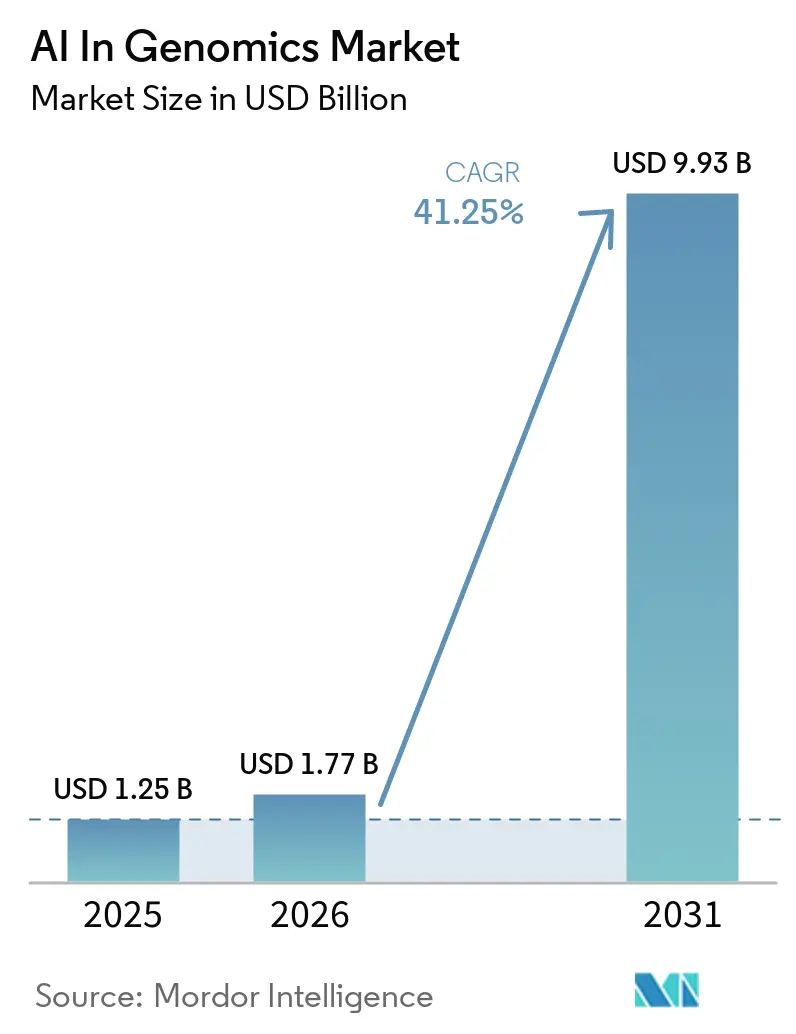

La taille du marché de l'IA en génomique était évaluée à 1,25 milliard USD en 2025 et devrait croître de 1,77 milliard USD en 2026 pour atteindre 9,93 milliards USD d'ici 2031, à un TCAC de 41,25 % au cours de la période de prévision (2026-2031).

Le marché de l'IA en génomique se développe sur la base d'un changement structurel dans les flux de travail génomiques, car l'interprétation manuelle est devenue le principal goulot d'étranglement aussi bien dans les contextes cliniques que de recherche, et l'IA assume désormais la charge de mise à l'échelle que le matériel de séquençage seul ne peut pas résoudre. Génome Canada a rapporté que la génération annuelle de données génomiques est passée à des dizaines d'exaoctets, et cette échelle pousse les organisations de recherche à utiliser l'IA soit comme objectif central, soit comme outil analytique direct. Le marché de l'IA en génomique bénéficie également d'un glissement des dépenses vers les logiciels d'interprétation, les services de validation et les partenariats de plateforme, ce qui modifie les budgets dans les secteurs pharmaceutique, de la santé et de l'agriculture. Dans le même temps, le marché de l'IA en génomique est confronté à une réglementation inégale et à une couverture inégale des données d'entraînement, notamment là où les ensembles de données d'ascendance européenne dominent le développement des modèles et imposent des limites de déploiement dans d'autres populations. Malgré ces contraintes, la baisse des coûts de séquençage, les modèles de fondation génomiques et les accords de plateforme pharmaceutique plus importants maintiennent le marché de l'IA en génomique sur une trajectoire de croissance solide jusqu'en 2031.

Principaux enseignements du rapport

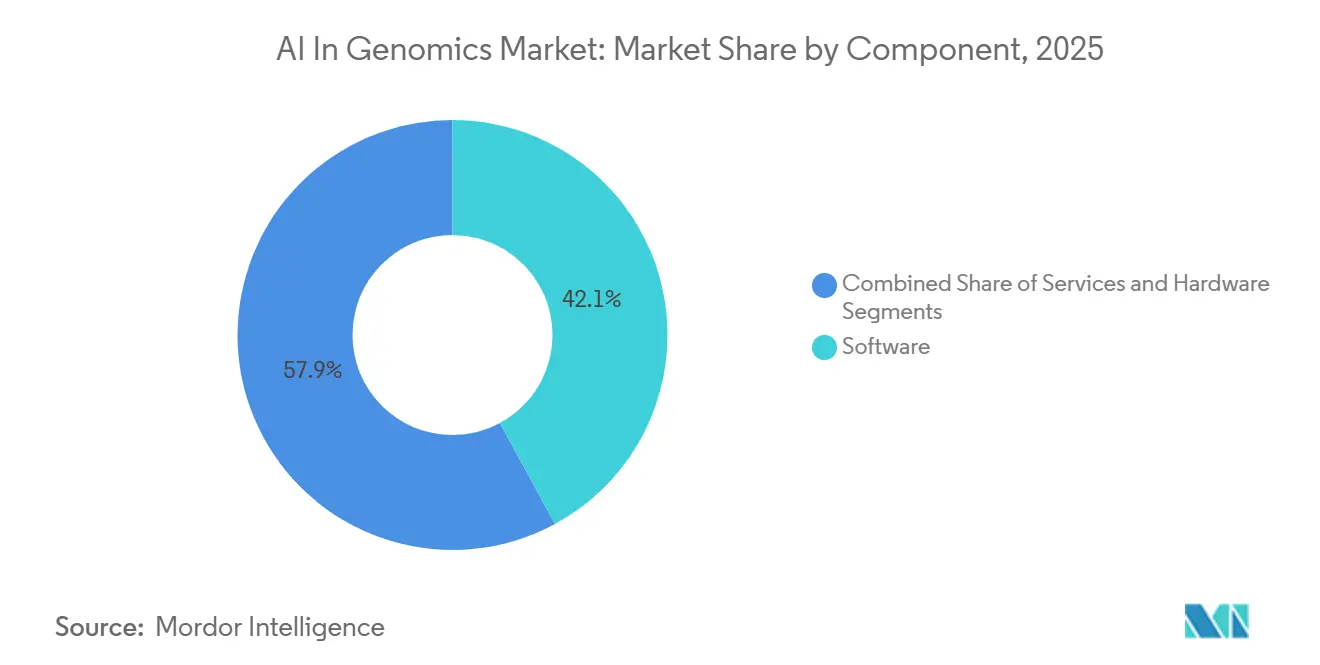

- Par composant, les logiciels détenaient 42,10 % de la part du marché de l'IA en génomique en 2025, tandis que les services devraient se développer à un TCAC de 42,87 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique représentait 63,18 % de la taille du marché de l'IA en génomique en 2026, tandis que le traitement du langage naturel devrait croître à un TCAC de 43,18 % jusqu'en 2031.

- Par fonctionnalité, le séquençage du génome était en tête avec une part de revenus de 44,19 % en 2026, tandis que la version source identifie l'édition génique comme la deuxième fonctionnalité en importance et les outils de flux de travail clinique comme un domaine d'adoption en progression.

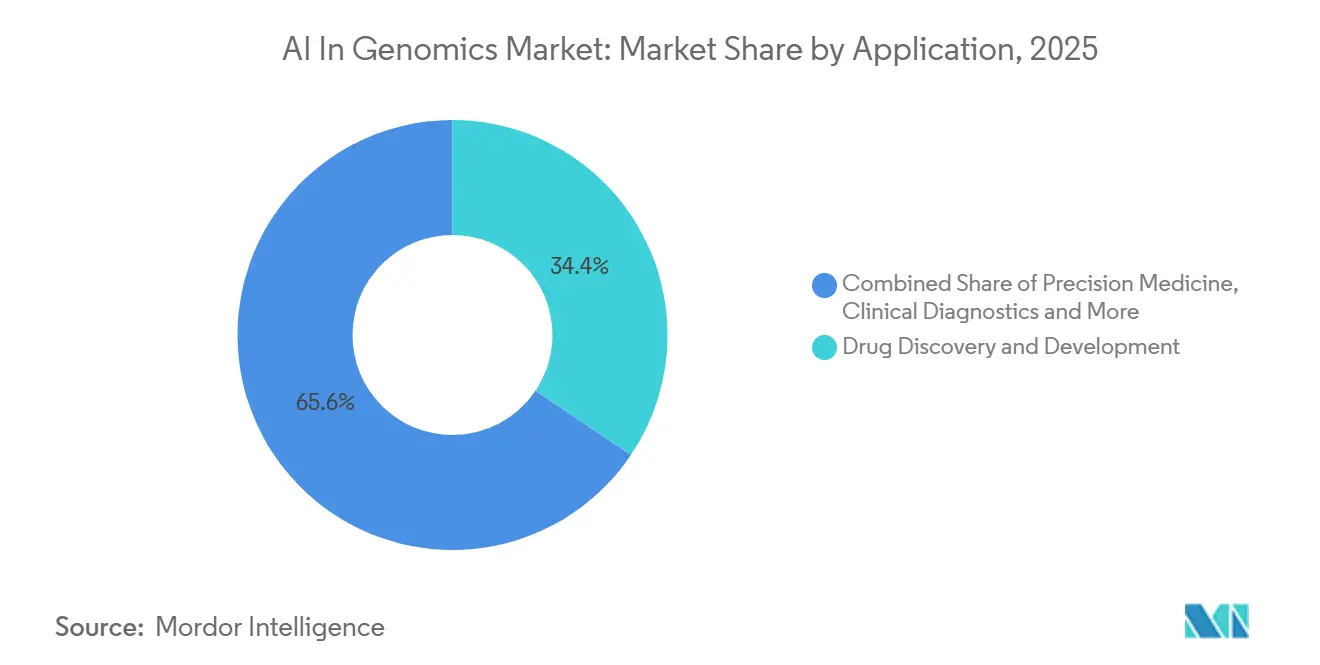

- Par application, la découverte et le développement de médicaments ont capturé 34,41 % de la part des revenus en 2025, tandis que la médecine de précision devrait se développer à un TCAC de 43,69 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement basé sur le cloud détenait 46,18 % de la part en 2026, tandis que le déploiement hybride devrait croître à un TCAC de 44,11 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 38,22 % de la part des revenus en 2025, tandis que les laboratoires cliniques et les centres de diagnostic devraient progresser à un TCAC de 42,41 % jusqu'en 2031.

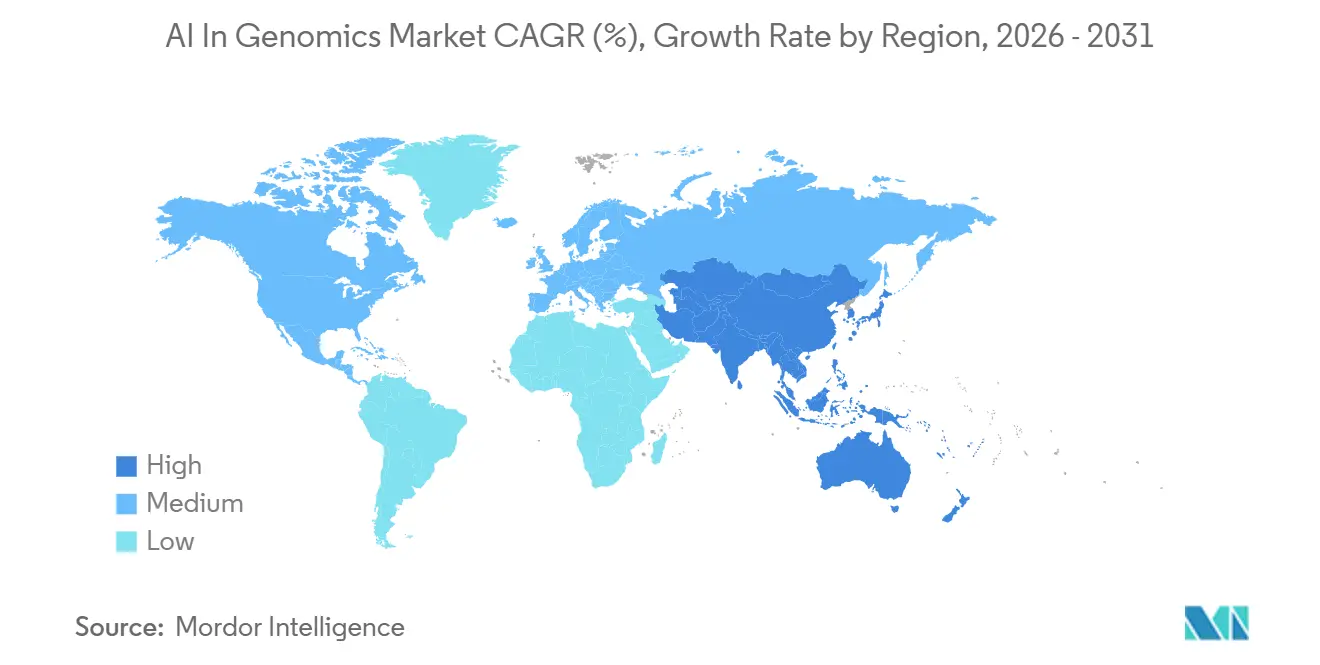

- Par géographie, l'Amérique du Nord détenait 38,52 % de la part du marché de l'IA en génomique en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 42,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'IA en génomique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Explosion des données génomiques dépassant la capacité d'interprétation manuelle | +8.5% | Mondial, avec une intensité en Amérique du Nord, dans l'UE et dans les pôles génomiques de l'APAC | Court terme (≤ 2 ans) |

| Déploiement à grande échelle de la médecine de précision en oncologie et dans les maladies rares | +7.0% | Amérique du Nord et UE en cœur, extension vers les programmes nationaux de l'APAC et du MEA | Moyen terme (2-4 ans) |

| Découverte de médicaments pilotée par l'IA raccourcissant les cycles d'hypothèses | +7.5% | Amérique du Nord et UE, en progression au Japon et en Chine | Moyen terme (2-4 ans) |

| Baisse des coûts de séquençage élargissant l'adoption multi-omique | +6.0% | Mondial, avec l'adoption la plus rapide en APAC et en Amérique du Sud | Court terme (≤ 2 ans) |

| Interprétation des variants non codants améliorant le rendement diagnostique | +5.0% | UE, Amérique du Nord, en émergence au Japon et en Australie | Moyen terme (2-4 ans) |

| Modèles de fondation génomiques améliorant l'inférence multi-tâches | +5.5% | Mondial, avec une concentration de calcul en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des données génomiques dépassant la capacité d'interprétation manuelle

Une seule séquence de génome entier peut générer entre 200 Go et 300 Go de données brutes, et la production annuelle mondiale de données génomiques atteint désormais des dizaines d'exaoctets. Ce volume de données croît plus vite que les équipes d'analystes manuels ne peuvent le traiter, de sorte que le marché de l'IA en génomique est de plus en plus lié à la vitesse d'interprétation plutôt qu'à la seule génération de données. Ce glissement favorise également les fournisseurs qui combinent des algorithmes avec de grandes bibliothèques de variants cliniquement validés et étiquetés, car la qualité de la curation importe autant que la conception du modèle une fois que le débit devient la contrainte. L'acquisition de Congenica par SeqOne en septembre 2025 reflétait cette logique, la plateforme combinée réunissant l'analytique de séquençage par IA avec une bibliothèque de décision clinique issue de l'écosystème Wellcome Sanger. L'opération combinée a traité plus de 200 000 analyses génomiques de patients en 2025, soit une augmentation de 3 fois par rapport à 2024, ce qui montre à quelle vitesse les plateformes d'interprétation à grande échelle entrent dans l'usage courant. En pratique, le marché de l'IA en génomique récompense désormais davantage la profondeur de curation des données, le volume de cas et l'automatisation des flux de travail que les simples affirmations sur les modèles autonomes.

Déploiement à grande échelle de la médecine de précision en oncologie et dans les maladies rares

Le marché de l'IA en génomique connaît une demande plus forte de la part de la médecine de précision, notamment là où les programmes d'oncologie et de maladies rares s'appuient désormais sur la même pile d'interprétation. Une étude de 2025 publiée dans Clinical and Experimental Medicine a révélé qu'un agent IA autonome combinant histopathologie et génomique atteignait 91 % de précision pour le diagnostic de l'instabilité des microsatellites, un biomarqueur clé pour la sélection de l'immunothérapie. Ce résultat est important car il soutient l'utilisation de modèles unifiés sur les données tissulaires, moléculaires et cliniques plutôt que d'outils de décision isolés. Dans le domaine des maladies rares, GeneDx a annoncé un chiffre d'affaires préliminaire 2025 de 427 millions USD, en hausse de 41 % d'une année sur l'autre, tandis que les revenus liés à l'exome et au génome ont progressé de 54 % grâce à l'expansion du dépistage génomique des nouveau-nés via des programmes soutenus par les États[1]GeneDx, "GeneDx annonce ses résultats financiers préliminaires 2025 et fournit ses prévisions pour 2026," Business Wire, businesswire.com. Ces deux voies de soins ne se développent plus de manière isolée, ce qui élargit la base de demande adressable pour le marché de l'IA en génomique. Le même modèle opérationnel qui soutient l'appariement thérapeutique en oncologie peut également soutenir un diagnostic rapide dans les troubles pédiatriques et héréditaires.

Découverte de médicaments pilotée par l'IA raccourcissant les cycles d'hypothèses

La découverte de médicaments reste l'un des canaux de dépenses les plus clairs pour le marché de l'IA en génomique, car l'IA réduit le temps entre l'hypothèse sur la cible et la conception du candidat. Les modèles de fondation IA de Profluent ont été entraînés sur de grands ensembles de données de recombinases et peuvent concevoir des enzymes site-spécifiques pour des cibles génomiques précises, ce qui a permis à Eli Lilly d'entrer dans une collaboration d'une valeur pouvant atteindre 2,25 milliards USD en avril 2026. L'Alliance for Genomic Discovery d'Illumina s'est étendue à 312 000 génomes entiers appariés et dossiers cliniques en mars 2026 après que le Regeneron Genetics Center a rejoint l'alliance en tant que dixième membre, ce qui illustre l'échelle de l'infrastructure de données alimentant ces systèmes de découverte. Tempus AI a également indiqué début 2026 qu'elle avait des contrats actifs avec 19 des 20 premières entreprises pharmaceutiques et plus de 2 milliards USD de contrats de données et d'applications signés. Ces partenariats montrent que les capitaux se déplacent au-delà des actifs individuels vers des plateformes de données et de modèles reproductibles. Le marché de l'IA en génomique bénéficie donc non seulement de la conception de molécules, mais aussi de volants de données propriétaires qui deviennent de plus en plus difficiles à égaler pour les concurrents plus petits.

Baisse des coûts de séquençage élargissant l'adoption multi-omique

La baisse des coûts de séquençage élargit les cas d'usage pratiques pour le marché de l'IA en génomique, car davantage de tests de routine signifie davantage de données phénotypiques et longitudinales pour l'entraînement des modèles. Illumina a indiqué en février 2026 que TruPath Genome avait réduit la complexité du flux de travail en supprimant la préparation traditionnelle des bibliothèques et permettait une production de 16 génomes entiers par jour. Une fois que le séquençage devient plus facile à réaliser dans les contextes cliniques quotidiens, la diversité des données s'améliore, ce qui renforce les performances de l'IA en aval pour l'interprétation des variants et la stratification des patients. L'effet ne se limite pas au volume, car les flux de travail à moindre coût rendent également les études multi-omiques plus réalisables dans la recherche, la médecine translationnelle et le diagnostic clinique. Cela crée un cycle vertueux où un séquençage moins coûteux élargit l'accès, un accès plus large améliore les données d'entraînement, et de meilleurs modèles augmentent ensuite la valeur des tests supplémentaires. Dans cet environnement, le marché de l'IA en génomique bénéficie à la fois de la réduction des coûts en amont et d'une valeur d'interprétation plus élevée en aval.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Charge de conformité en matière de confidentialité des données et d'IA clinique | -3.5% | UE, avec l'application obligatoire de la loi sur l'IA à partir d'août 2027, l'APAC adoptant des cadres analogues | Moyen terme (2-4 ans) |

| Pénurie de talents en IA-génomique et d'étiquettes curées | -2.5% | Mondial, plus aiguë en Amérique du Sud et au MEA | Long terme (≥ 4 ans) |

| Données d'entraînement eurocentrées limitant la précision inter-ancestrale | -1.5% | APAC, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Souveraineté des données et inflation des coûts de calcul ralentissant la mise à l'échelle | -2.0% | Mondial, accentué dans l'UE, en Inde, en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge de conformité en matière de confidentialité des données et d'IA clinique

Le marché de l'IA en génomique est confronté à un véritable obstacle réglementaire en Europe, où la loi européenne sur l'IA traite les systèmes de diagnostic in vitro génomiques des classes supérieures comme des systèmes d'IA à haut risque. Ce cadre exige une gestion des risques, une documentation technique, une supervision humaine et des contrôles de cybersécurité, et les dispositions complètes pour les systèmes à haut risque entrent en vigueur à partir d'août 2027. La charge est plus lourde pour les fournisseurs qui mettent à jour leurs modèles en continu, car la documentation doit suivre les modifications matérielles du modèle plutôt que de couvrir l'ensemble de la plateforme une seule fois. La stratégie nationale française pour l'intelligence artificielle et les données de santé, publiée en 2025, lie également le déploiement plus étroitement à la gouvernance de l'utilisation secondaire et aux règles d'interopérabilité des données de santé. Ces règles favorisent les architectures hybrides et contrôlées localement, ce qui augmente les coûts et ralentit la mise à l'échelle pour les petites entreprises du marché de l'IA en génomique. La conformité agit donc comme un filtre de marché, non pas parce que la technologie est faible, mais parce que la commercialisation devient de plus en plus documentaire[2]Anja Segschneider, "Loi sur l'IA : réglementation de l'IA dans le secteur de la santé," BIOPRO Baden-Württemberg GmbH, bio-pro.de.

Pénurie de talents en IA-génomique et d'étiquettes curées

Le marché de l'IA en génomique est également limité par une pénurie d'équipes capables de combiner la génomique clinique, l'ingénierie de l'apprentissage automatique et la curation de données de qualité production. Les données d'entraînement restent inégales, notamment pour les événements d'épissage, les variants structuraux et les modifications introniques profondes qui sont moins représentés dans les ensembles de référence standard. Une étude de 2025 publiée dans npj Genomic Medicine a révélé une discordance substantielle entre les résultats d'AlphaMissense et la curation de qualité clinique dans une cohorte de maladies rares, avec une précision de 32,9 % pour les variants pathogènes curés par des experts. Ce résultat montre pourquoi les gains algorithmiques seuls ne suppriment pas le besoin d'étiquettes cliniques curées et d'une révision spécifique au domaine. Le marché de l'IA en génomique confère donc un avantage durable aux entreprises disposant de bibliothèques de cas propriétaires, telles que GeneDx et Tempus, car la qualité des données et la profondeur d'annotation continuent de façonner les performances des modèles à grande échelle. Cela ralentit les nouveaux entrants tardifs, notamment là où les outils académiques nécessitent encore un travail d'étiquetage supplémentaire avant de pouvoir fonctionner de manière fiable en production clinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels ancrent les revenus tandis que les services s'accélèrent

Les logiciels ont capturé 42,1 % des revenus en 2025, ce qui en fait le composant le plus important du marché de l'IA en génomique. Le segment couvre les plateformes d'interprétation des variants, les pipelines de bioinformatique, les outils d'aide à la décision clinique et les API de modèles de fondation génomiques. Sa position de leader montre que la chaîne de valeur s'éloigne des instruments pour se diriger vers des couches d'interprétation pouvant être vendues sur des bases récurrentes. Le marché de l'IA en génomique récompense donc les modèles logiciels natifs du cloud qui transforment la logique analytique en flux de revenus reproductibles. L'acquisition de Genoox par QIAGEN en mai 2025, évaluée entre 70 et 80 millions USD, a confirmé cette direction en ajoutant la plateforme cloud Franklin AI à son portefeuille Digital Insights. Franklin était actif dans plus de 4 000 organisations de santé dans 50 pays et avait soutenu plus de 750 000 interprétations de cas au moment de la transaction.

Les services constituent le composant à la croissance la plus rapide, avec un TCAC projeté de 42,87 % de 2026 à 2031. Ce rythme reflète l'importance de la mise en œuvre, de la validation et de la maintenance continue des modèles une fois que les outils d'IA entrent dans des environnements réglementés. Le marché de l'IA en génomique dépend de plus en plus des services professionnels car les laboratoires et les systèmes de santé ont souvent besoin d'un soutien pour l'intégration, les pistes d'audit et le réglage post-déploiement. Le matériel reste le composant à la croissance la plus lente, mais il reste important dans les flux de travail à fort débit où les performances de calcul déterminent le délai d'exécution. NVIDIA a indiqué en mars 2025 que Parabricks v4.5 avait réduit l'analyse germinale du génome entier à moins de 8 minutes en utilisant 4 GPU et avait ajouté la prise en charge de l'architecture Blackwell. Cela est important car les gains logiciels sont les plus importants lorsque les laboratoires peuvent également traiter les données à grande échelle sans longs goulots d'étranglement de calcul. Au fil du temps, le secteur de l'IA en génomique verra probablement davantage de contrats de bout en bout regroupant logiciels, services de mise en œuvre et accélération matérielle dans un seul modèle opérationnel. Ces offres groupées augmentent les coûts de changement et peuvent étendre la valeur vie client bien au-delà d'un abonnement logiciel initial.

Par technologie : l'apprentissage automatique domine tandis que le traitement du langage naturel remodèle la couche d'interface

L'apprentissage automatique détenait 63,18 % des revenus en 2026, ce qui le maintenait au centre du marché de l'IA en génomique. L'apprentissage automatique soutient la prédiction des effets des variants, le calcul du score de risque polygénique, la classification des biomarqueurs et d'autres tâches essentielles dans la recherche et l'usage clinique. Les méthodes classiques telles que le gradient boosting et les forêts aléatoires conviennent encore bien aux ensembles de données cliniques plus petits et de moindre dimension. L'apprentissage profond est plus utile lorsque le flux de travail implique de grandes entrées multi-omiques et une fusion de caractéristiques de plus haute dimension. Une revue systématique publiée dans Clinical and Experimental Medicine a rapporté que les réseaux de neurones graphiques et les modèles basés sur l'attention offraient de bonnes performances dans les contextes d'oncologie multi-omique. Ce mélange signifie que le marché de l'IA en génomique ne s'oriente pas vers une architecture de modèle unique, mais vers une boîte à outils en couches où les méthodes anciennes et nouvelles coexistent.

Le traitement du langage naturel est la technologie à la croissance la plus rapide, avec un TCAC projeté de 43,18 % jusqu'en 2031. Cette croissance provient des architectures de modèles de fondation capables de lire des notes cliniques, de la littérature scientifique et des bases de données de variants dans le même flux de travail. Tempus One a ajouté des capacités d'IA générative en janvier 2025 permettant la synthèse des chronologies des patients, l'assistance à la pré-autorisation et l'interrogation de grands volumes de documents non structurés. Sur le marché de l'IA en génomique, cela fait passer le traitement du langage naturel d'un rôle d'enrichissement en arrière-plan à la couche d'interface clinique principale. La vision par ordinateur conserve également un rôle significatif dans les flux de travail multi-omiques spatiaux et de pathologie numérique, notamment là où les données d'image et moléculaires doivent être lues ensemble. D'autres méthodes, notamment l'apprentissage par renforcement pour les tâches de conception et les méthodes bayésiennes pour la gestion de l'incertitude, représentent encore de plus petites parties de l'ensemble mais continuent d'élargir la base technique du marché de l'IA en génomique.

Par fonctionnalité : les flux de travail de séquençage définissent la gravité du marché

Le séquençage du génome représentait 44,19 % des revenus en 2026, ce qui en faisait la fonctionnalité la plus importante et le segment à la croissance la plus rapide avec un TCAC de 42,34 % jusqu'en 2031 sur le marché de l'IA en génomique. Cette part reflète plus que la simple génération de données brutes, car l'IA est désormais intégrée dans l'appel de bases, l'alignement, l'appel de variants et le scoring de qualité au sein même du flux de travail de séquençage. Le marché de l'IA en génomique tire donc une grande partie de sa valeur des couches logicielles qui opèrent avant même que l'interprétation formelle ne commence. Oxford Nanopore a indiqué que son appeleur de bases Dorado utilise des architectures LSTM et transformeur pour le traitement du signal de nanopores, fonctionne sur des GPU NVIDIA, traite des centaines de millions d'échantillons de signal par seconde et atteint un taux d'erreur inférieur à 1 % à partir d'un seul brin d'ADN. Ce type d'IA intégrée élève le niveau de performance de base pour les flux de travail axés sur le séquençage. Il rend également la fonctionnalité de séquençage plus difficile à séparer de la fonctionnalité logicielle en termes commerciaux.

L'édition génique est restée la deuxième fonctionnalité en importance dans la version source, et son élan est lié aux plateformes d'enzymes conçues par IA. Le travail de Profluent sur les recombinases, sous licence accordée à Eli Lilly en avril 2026, montre comment l'IA étend l'édition au-delà des limites d'insertion qui contraignent les approches antérieures. La fonctionnalité de flux de travail clinique progresse également dans le mix de revenus à mesure que les outils de priorisation automatisée réduisent les heures d'analyse dans l'examen des maladies rares. Une évaluation clinique de septembre 2025 sur medRxiv a rapporté que DiagAI de SeqOne identifiait des variants causaux dans 94,9 % des cas lorsque des termes HPO étaient intégrés, et que 74 % des variants en tête de liste étaient diagnostiques. Les tests génétiques prédictifs constituent une frontière commerciale émergente pour le marché de l'IA en génomique, notamment là où le séquençage préventif du génome entier se rapproche des contextes des régimes de santé. Le consortium d'Illumina de mars 2026 avec Veritas Genetics soutient ce glissement vers un usage préventif plus large.

Par application : la découverte de médicaments est en tête, la médecine de précision donne le rythme

La découverte et le développement de médicaments détenaient 34,41 % des revenus en 2025, ce qui en faisait la principale application du marché de l'IA en génomique. Cette position de leader reflète les dépenses pharmaceutiques soutenues dans l'identification de cibles assistée par IA, l'optimisation des leads et le développement de biomarqueurs. Tempus AI a indiqué début 2026 que 19 des 20 premières entreprises pharmaceutiques avaient des partenariats actifs de données ou d'applications avec la société. Les mêmes documents destinés aux investisseurs faisaient état de plus de 2 milliards USD de contrats de données et d'applications signés, ce qui montre à quel point l'accès aux plateformes est devenu important pour la stratégie de pipeline. Le marché de l'IA en génomique est donc façonné par des relations de plateforme à long cycle, et pas seulement par des licences logicielles ponctuelles. Dans ce contexte, les entreprises qui contrôlent des données curées et des flux de travail cliniques réels gagnent un pouvoir de négociation plus fort avec les clients pharmaceutiques.

La médecine de précision est l'application à la croissance la plus rapide, avec un TCAC projeté de 43,69 % de 2026 à 2031. Le moteur de la demande est plus large que la seule oncologie, car le profilage moléculaire multi-maladies devient un outil préventif et diagnostique plus pratique. Une revue de 2025 publiée dans Clinical and Experimental Medicine a cité des cadres d'apprentissage fédéré qui ont amélioré la prédiction de la réponse à l'immunothérapie de 30 % dans 17 institutions sans regrouper les données sous-jacentes. Ce résultat est important car il montre que le marché de l'IA en génomique peut se développer même dans des systèmes de santé fragmentés où le regroupement direct des données est difficile. Le diagnostic clinique, l'agriculture et la recherche animale, ainsi que d'autres applications, constituent la base de demande restante. À mesure que ces domaines se développent, le marché de l'IA en génomique gagne un mix de clients plus large et devient moins dépendant d'un seul secteur vertical. Le secteur de l'IA en génomique bénéficie également de cette diversification car la demande provient à la fois d'usages cliniques à haute valeur ajoutée et de flux de travail de recherche biologique adjacents.

Par modèle de déploiement : le cloud est en tête tandis que l'architecture hybride remodèle la livraison

Le déploiement basé sur le cloud détenait 46,18 % des revenus en 2026, ce qui le maintenait comme le principal modèle de livraison sur le marché de l'IA en génomique. Les plateformes cloud conviennent bien aux utilisateurs de la recherche et de l'industrie pharmaceutique car elles simplifient la collaboration, font évoluer les ressources de calcul et prennent en charge l'accès multi-sites. DNAnexus a indiqué en septembre 2025 que sa plateforme gérait plus de 125 pétaoctets de données cliniques, génomiques, protéomiques et multi-omiques pour plus de 60 000 utilisateurs enregistrés dans 48 pays. La même annonce montrait DNAnexus s'étendant vers la livraison au point de soins grâce à l'intégration avec les systèmes de dossiers de santé électroniques Oracle Health. Ce type d'expansion renforce le rôle de la livraison cloud dans les grands réseaux de recherche et les comptes commerciaux des sciences de la vie. Il soutient également le marché de l'IA en génomique là où l'accès partagé aux données importe plus que les contrôles de résidence locale.

Le déploiement hybride est le modèle à la croissance la plus rapide, avec un TCAC projeté de 44,11 % jusqu'en 2031. Le marché de l'IA en génomique évolue dans cette direction car les clients réglementés ont souvent besoin que les données des patients restent sur site tout en utilisant des outils d'inférence ou d'orchestration basés sur le cloud. La loi européenne sur l'IA et les cadres européens connexes de gouvernance des données de santé poussent les clients vers cette logique de conception. La stratégie française en matière de données de santé, publiée en 2025, s'y ajoute en mettant l'accent sur la gouvernance, l'interopérabilité et les contrôles d'utilisation secondaire que les systèmes hybrides peuvent prendre en charge plus facilement que les environnements purement cloud. Le déploiement sur site reste important dans les programmes gouvernementaux de génomique et dans les contextes disposant d'une infrastructure cloud plus limitée. Même ainsi, le marché de l'IA en génomique verra probablement les architectures hybrides absorber davantage de ces charges de travail au fil du temps car elles équilibrent mieux la conformité et la mise à l'échelle.

Par utilisateur final : la pharma et la biotech stimulent le volume tandis que les laboratoires cliniques fixent le rythme de croissance

Les entreprises pharmaceutiques et biotechnologiques détenaient 38,22 % des revenus en 2025, ce qui en faisait le groupe d'utilisateurs finaux le plus important du marché de l'IA en génomique. Leur position de leader reflète les grands partenariats de données, les abonnements aux plateformes de découverte de médicaments et la demande d'outils de conception d'essais et de flux de travail de biomarqueurs assistés par IA. L'Alliance for Genomic Discovery d'Illumina comprenait AbbVie, Alnylam, Amgen, AstraZeneca, Bayer, Bristol Myers Squibb, GSK, Merck et Novo Nordisk parmi ses membres en mars 2026. Ce consortium montre comment l'accès aux données multi-omiques est désormais traité comme une contribution essentielle à la recherche plutôt que comme une dépense discrétionnaire. Les instituts académiques et de recherche restent des utilisateurs importants car ils génèrent des données d'entraînement et une validation précoce des flux de travail pour le marché de l'IA en génomique. Leur contribution aux revenus reste limitée par les cycles de subventions et les contraintes d'approvisionnement. Même ainsi, ils continuent de façonner l'orientation à long terme du développement des modèles et de la diversité des données.

Les laboratoires cliniques et les centres de diagnostic sont le groupe d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC projeté de 42,41 % de 2026 à 2031. Cela reflète une demande croissante de délais d'exécution rapides, de priorisation automatisée et de rapports intégrés dans les tests de routine. GeneDx a indiqué en janvier 2026 que son service de séquençage du génome ultraRapide pouvait fournir des informations exploitables pour les patients en soins intensifs néonatals et pédiatriques en aussi peu que 48 heures. Il a été annoncé en février 2026 que 2 nouveaux accords avec des systèmes de santé intégrés américains devraient ajouter 60 000 analyses annuellement. Les prestataires de soins de santé, notamment les hôpitaux et les systèmes de santé, deviennent également un canal plus fort à mesure que le soutien au remboursement pour le profilage complet se développe. Tempus a rapporté en mars 2026 que ses fonctionnalités avancées de profilage génomique avaient identifié des résultats exploitables chez 12 % des patients que les tests standard avaient manqués. Ces tendances montrent que le marché de l'IA en génomique passe d'une demande portée par la recherche à une demande portée par les tests de routine. Elles montrent également pourquoi les opérations de laboratoire deviennent l'un des contextes d'adoption les plus importants sur l'ensemble du marché de l'IA en génomique.

Analyse géographique

L'Amérique du Nord détenait la plus grande position régionale, avec une part de 38,52 % en 2025, ce qui reflète une base mature de capacité de séquençage, de plateformes commerciales d'IA en génomique et une traction plus précoce du remboursement pour les diagnostics avancés. Tempus AI a rapporté un chiffre d'affaires du premier trimestre 2026 de 348,1 millions USD, en hausse de 36,1 % d'une année sur l'autre, avec une croissance du volume des tests héréditaires de 54 % et une croissance du volume des tests de maladie résiduelle minimale de plus de 500 %. Ces chiffres opérationnels montrent comment le marché de l'IA en génomique passe des contextes oncologiques spécialisés vers un usage clinique plus large en Amérique du Nord. Les États-Unis restent le centre régional de l'activité commerciale, tandis que le Canada a signalé son intention en septembre 2025 de construire une infrastructure souveraine de données génomiques et d'IA à travers une stratégie nationale de génomique et une initiative de santé de précision.

L'Europe reste un contributeur majeur au marché de l'IA en génomique car elle combine des réseaux cliniques de génomique denses avec un cadre réglementaire qui façonne de plus en plus la conception des produits à l'échelle mondiale. La loi européenne sur l'IA pousse les fournisseurs vers des systèmes validés et auditables, ce qui favorise les plateformes capables de documenter en détail le comportement des modèles et les contrôles des flux de travail. Le programme UK Cancer 2.0 et l'activité de déploiement clinique plus large dans la région montrent que l'Europe ne fait pas que réglementer les outils d'IA en génomique, mais qu'elle élargit également leurs cas d'usage. Il a été rapporté en mars 2026 que la société avait terminé 2025 avec 528 clients principaux en génomique dans plus de 90 pays, dont de nouvelles signatures au Royal Infirmary of Edinburgh, à AZ Delta en Belgique et à l'Université de la Ruhr à Bochum en Allemagne[3]SOPHiA GENETICS, "SOPHiA GENETICS publie ses résultats du quatrième trimestre et de l'exercice complet 2025," PR Newswire, prnewswire.com. La stratégie française de 2025 pour l'intelligence artificielle et les données de santé montre également une impulsion politique claire vers des systèmes de données génomiques interopérables à grande échelle.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché de l'IA en génomique, avec un TCAC projeté de 42,81 % jusqu'en 2031. Les perspectives régionales sont soutenues par des programmes nationaux de génomique, un développement plus large d'une infrastructure diagnostique native de l'IA et un besoin croissant de ressources de données locales améliorant les performances inter-ancestrales. Le marché de l'IA en génomique en Asie-Pacifique bénéficie également du simple fait que de nouvelles capacités sont ajoutées à partir d'une base installée plus faible, ce qui soutient une expansion plus rapide que dans les régions matures. L'Australie et la Corée du Sud continuent d'apporter du poids grâce à des initiatives nationales de génomique et à des programmes de séquençage liés aux hôpitaux, tandis que d'autres marchés de la région développent leurs capacités cliniques et translationnelles.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent plus modestes en termes de revenus actuels, mais les deux progressent davantage dans la phase commerciale précoce d'adoption. Il a été rapporté en mars 2026 que l'adoption de la biopsie liquide au King Abdullah International Medical Center en Arabie Saoudite et l'utilisation de la plateforme au Centre de recherche sur le génome humain et les cellules souches du Brésil montrent que le déploiement s'élargit au-delà des principales régions établies.

Paysage concurrentiel

Le marché de l'IA en génomique est modérément concentré au niveau des plateformes et fragmenté au niveau des applications, avec un petit groupe de plateformes de données et d'IA à grande échelle détenant un avantage sur un plus grand nombre de fournisseurs spécialisés dans des flux de travail spécifiques. Tempus AI, SOPHiA GENETICS et GeneDx se distinguent car les ensembles de données propriétaires, les partenariats cliniques et les actifs d'interprétation curés comptent davantage à mesure que les clients passent à un usage en production. Le marché de l'IA en génomique se consolide également, les grandes plateformes absorbant des logiciels d'interprétation et des actifs de flux de travail pouvant renforcer leur positionnement clinique. L'acquisition de Genoox par QIAGEN, l'acquisition de Fabric Genomics par GeneDx et l'acquisition de Congenica par SeqOne soutiennent toutes cette direction.

Les fournisseurs plus petits trouvent encore leur place sur le marché de l'IA en génomique grâce à des modèles de fondation spécialisés, des flux de travail ciblés et une conception de produits prête pour la conformité. AlphaGenome de Google DeepMind a surpassé les modèles établis sur 22 des 24 benchmarks génomiques et prédit 5 930 pistes sur 11 modalités moléculaires, ce qui donne aux utilisateurs de la recherche un exemple fort de la rapidité avec laquelle les capacités des modèles progressent. L'API de recherche non commerciale de la société contribue également à amorcer l'adoption dans les laboratoires académiques et gouvernementaux avant une commercialisation plus large. Parallèlement, le marché de l'IA en génomique est façonné par des fournisseurs qui intègrent l'auditabilité et la conformité de laboratoire dans l'architecture des produits dès le départ. Cela est important car les clients cliniques ont de plus en plus besoin de traçabilité, d'un soutien à la validation et d'une documentation pouvant résister à un examen réglementaire.

Ce mix concurrentiel signifie que le marché de l'IA en génomique n'est pas contrôlé par un seul fournisseur dominant, même si les plateformes à grande échelle ont des avantages opérationnels clairs. Les mouvements stratégiques les plus forts de l'année écoulée sont venus d'entreprises qui ont élargi la profondeur des données ou la portée des flux de travail plutôt que d'entreprises qui n'ont lancé que des algorithmes isolés. L'acquisition prévue de PathAI par Roche en mai 2026 en est un exemple clair, car elle rapproche l'IA de pathologie numérique du portefeuille de diagnostic génomique de Roche et soutient un flux de travail de médecine de précision plus intégré. La collaboration d'Eli Lilly avec Profluent en est un autre exemple, car elle place des capitaux importants derrière des recombinases conçues par IA au niveau de la plateforme plutôt que de soutenir uniquement un seul candidat produit. La transaction Genoox de QIAGEN a ajouté un moteur d'interprétation cloud à grande échelle à un portefeuille de génomique clinique établi, ce qui montre davantage où la valeur se concentre. Les principaux espaces ouverts restent dans la découverte de variants rares pour les populations non européennes, l'entraînement fédéré multi-hôpitaux et l'intégration des données multi-omiques spatiales avec l'interprétation génomique. Ces domaines semblent encore ouverts car aucune entreprise n'a atteint une large échelle commerciale dans l'ensemble d'entre eux, ce qui laisse de la place pour des entrants différenciés sur le marché de l'IA en génomique.

Leaders du secteur de l'IA en génomique

NVIDIA

Google

Illumina, Inc.

BenevolentAI

SOPHiA GENETICS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Roche a conclu un accord de fusion définitif pour acquérir PathAI pour 750 millions USD à l'avance et jusqu'à 300 millions USD en paiements de jalons supplémentaires, combinant l'IA de pathologie numérique avec le portefeuille de diagnostic génomique de Roche pour accélérer le développement de diagnostics compagnons en médecine de précision.

- Avril 2026 : Eli Lilly et Profluent Bio ont annoncé une collaboration de recherche stratégique d'une valeur pouvant atteindre 2,25 milliards USD pour des recombinases site-spécifiques personnalisées conçues par IA pour la médecine génétique, permettant l'édition d'ADN à l'échelle du kilobase dans de multiples indications de maladies génétiques.

Portée du rapport mondial sur le marché de l'IA en génomique

Selon le périmètre du rapport, l'IA en génomique désigne l'application de techniques et d'algorithmes d'intelligence artificielle pour analyser, interpréter et comprendre les données génomiques. Elle implique l'utilisation de l'apprentissage automatique, de l'apprentissage profond et d'autres méthodes d'IA pour identifier des modèles, prédire des traits génétiques ou des risques de maladies, découvrir de nouveaux gènes et faire progresser la médecine personnalisée.

La segmentation du marché de l'IA en génomique est catégorisée par composant, technologie, fonctionnalité, application, modèle de déploiement, utilisateur final et géographie. Par composant, le marché est divisé en logiciels, services et matériel. Par technologie, il comprend l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel, la vision par ordinateur et d'autres technologies d'IA. Par fonctionnalité, la segmentation couvre le séquençage du génome, l'édition génique, le flux de travail clinique, les tests génétiques prédictifs et d'autres fonctionnalités. Par application, elle englobe la découverte et le développement de médicaments, la médecine de précision, le diagnostic clinique, l'agriculture et la recherche animale, et d'autres applications. Par modèle de déploiement, le marché est segmenté en cloud, sur site et hybride. Par utilisateur final, il comprend les entreprises pharmaceutiques et biotechnologiques, les prestataires de soins de santé, les laboratoires cliniques et les centres de diagnostic, les instituts académiques et de recherche, et d'autres utilisateurs finaux.

Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Matériel |

| Apprentissage automatique |

| Apprentissage profond |

| Traitement du langage naturel |

| Vision par ordinateur |

| Autres technologies d'IA |

| Séquençage du génome |

| Édition génique |

| Flux de travail clinique |

| Tests génétiques prédictifs |

| Autres fonctionnalités |

| Découverte et développement de médicaments |

| Médecine de précision |

| Diagnostic clinique |

| Agriculture et recherche animale |

| Autres applications |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Entreprises pharmaceutiques et biotechnologiques |

| Prestataires de soins de santé |

| Laboratoires cliniques et centres de diagnostic |

| Instituts académiques et de recherche |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Logiciels | |

| Services | ||

| Matériel | ||

| Par technologie | Apprentissage automatique | |

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Autres technologies d'IA | ||

| Par fonctionnalité | Séquençage du génome | |

| Édition génique | ||

| Flux de travail clinique | ||

| Tests génétiques prédictifs | ||

| Autres fonctionnalités | ||

| Par application | Découverte et développement de médicaments | |

| Médecine de précision | ||

| Diagnostic clinique | ||

| Agriculture et recherche animale | ||

| Autres applications | ||

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Prestataires de soins de santé | ||

| Laboratoires cliniques et centres de diagnostic | ||

| Instituts académiques et de recherche | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance de l'IA en génomique jusqu'en 2031 ?

La croissance est portée par les goulots d'étranglement de l'interprétation manuelle, la hausse des volumes de données génomiques, l'utilisation plus large de la médecine de précision et les partenariats de plateforme pharmaceutique plus importants. Le marché devrait atteindre 9,93 milliards USD d'ici 2031 à un TCAC de 41,25 %.

Quel segment est en tête des revenus aujourd'hui ?

Les logiciels ont dominé les revenus par composant avec une part de 42,1 % en 2025, montrant que les plateformes d'interprétation et les outils d'aide à la décision capturent désormais plus de valeur que les seuls instruments.

Quelle technologie connaît la croissance la plus rapide dans ce domaine ?

Le traitement du langage naturel est la technologie à la croissance la plus rapide, avec un TCAC projeté de 43,18 % jusqu'en 2031, car il aide à transformer les notes cliniques, la littérature et les bases de données de variants en informations structurées.

Pourquoi les laboratoires cliniques deviennent-ils des acheteurs plus importants ?

Les laboratoires cliniques et les centres de diagnostic devraient croître à un TCAC de 42,41 % jusqu'en 2031 à mesure que les délais d'exécution, l'automatisation des flux de travail et la demande de tests de routine augmentent.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 42,81 % jusqu'en 2031, soutenue par des programmes nationaux de génomique et le développement continu d'une infrastructure diagnostique activée par l'IA.

Quel est le principal frein à la mise à l'échelle commerciale ?

La conformité réglementaire est la principale contrainte à court terme, notamment en Europe, où les exigences relatives aux systèmes d'IA à haut risque en vertu de la loi européenne sur l'IA augmentent les coûts de documentation, de supervision et de déploiement.

Dernière mise à jour de la page le: