Taille et Part du Marché des Systèmes de DSE Basés sur l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.15 Milliards de dollars |

| Taille du Marché (2031) | 31.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de DSE Basés sur l'IA par Mordor Intelligence

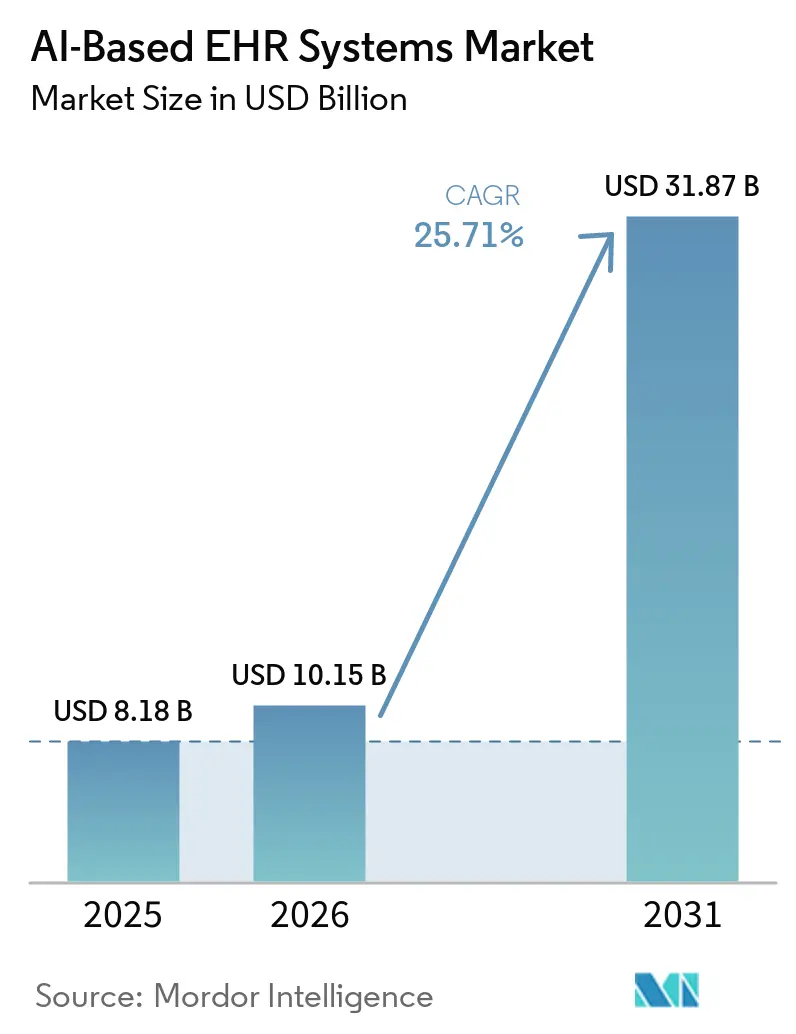

Le marché des systèmes de DSE basés sur l'IA devrait croître de 8,18 milliards USD en 2025 à 10,15 milliards USD en 2026 et est prévu d'atteindre 31,87 milliards USD d'ici 2031 à un CAGR de 25,71 % sur la période 2026-2031. Ce rythme reflète une évolution générale des attentes des acheteurs, car les prestataires souhaitent désormais que les plateformes de DSE interprètent les données cliniques pendant les soins, et non seulement les stocker après la consultation. La croissance est soutenue par la documentation ambiante, l'intégration native de l'IA dans les flux de travail essentiels, des normes d'interopérabilité renforcées, et une pression croissante pour relier de meilleurs dossiers à la précision du codage, à un remboursement plus propre et à des décisions de soins plus cohérentes. Le marché des systèmes de DSE basés sur l'IA est également reconfiguré par une division concurrentielle claire, les fournisseurs de DSE en place intégrant l'IA de manière native tandis que les fournisseurs d'IA spécialisés s'étendent de la documentation vers la gestion du cycle de revenus et le soutien à la décision clinique. Les achats restent actifs, mais les systèmes de santé appliquent un examen de gouvernance plus strict car l'exposition aux violations, l'utilisation de l'IA fantôme et les exigences de révision par les cliniciens peuvent ralentir les approbations et élargir le risque d'implémentation perçu. Dans le même temps, les exigences standardisées en matière d'API et la modernisation basée sur FHIR élargissent l'ensemble des opportunités pour le marché des systèmes de DSE basés sur l'IA, car ils rendent l'accès aux données d'entreprise plus utilisable pour les nouveaux flux de travail d'IA à travers les grands réseaux de prestataires.

Principaux Enseignements du Rapport

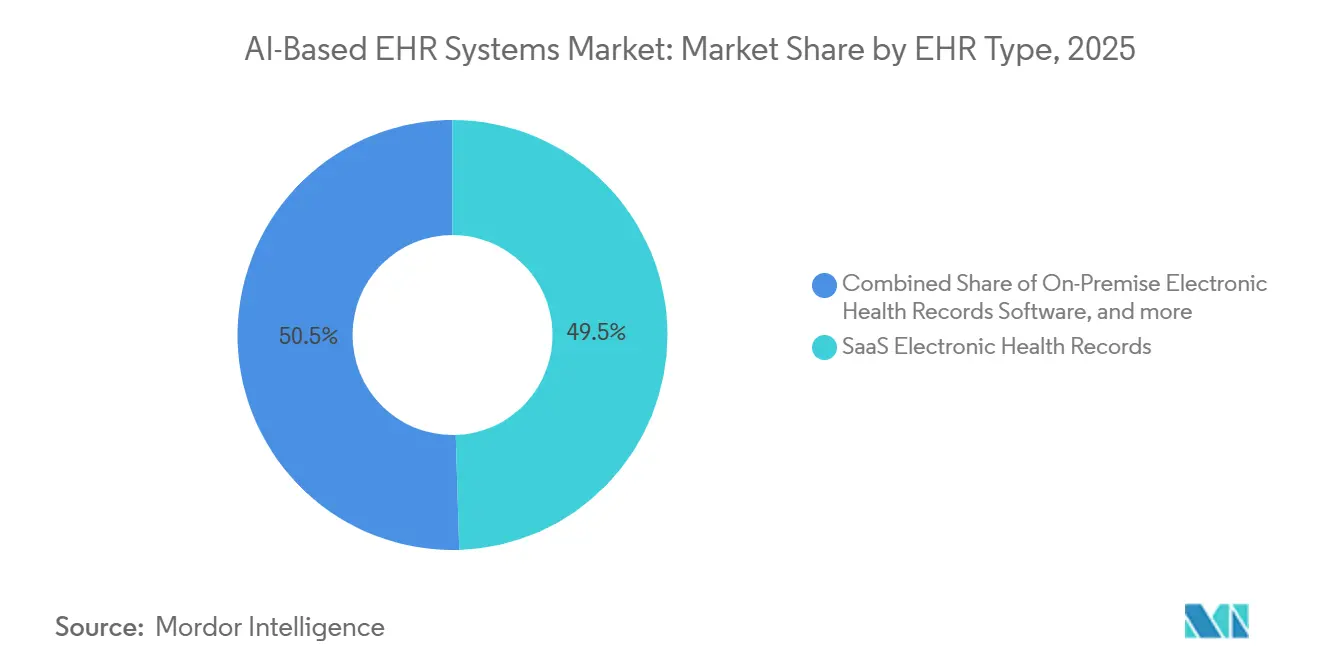

- Par type de DSE, les dossiers de santé électroniques SaaS détenaient 49,52 % de la part du marché des systèmes de DSE basés sur l'IA en 2025, tandis que les dossiers de santé électroniques sur mesure devraient croître à un CAGR de 26,33 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique représentait 57,41 % de la taille du marché des systèmes de DSE basés sur l'IA en 2025, tandis que le traitement du langage naturel devrait se développer à un CAGR de 25,87 % jusqu'en 2031.

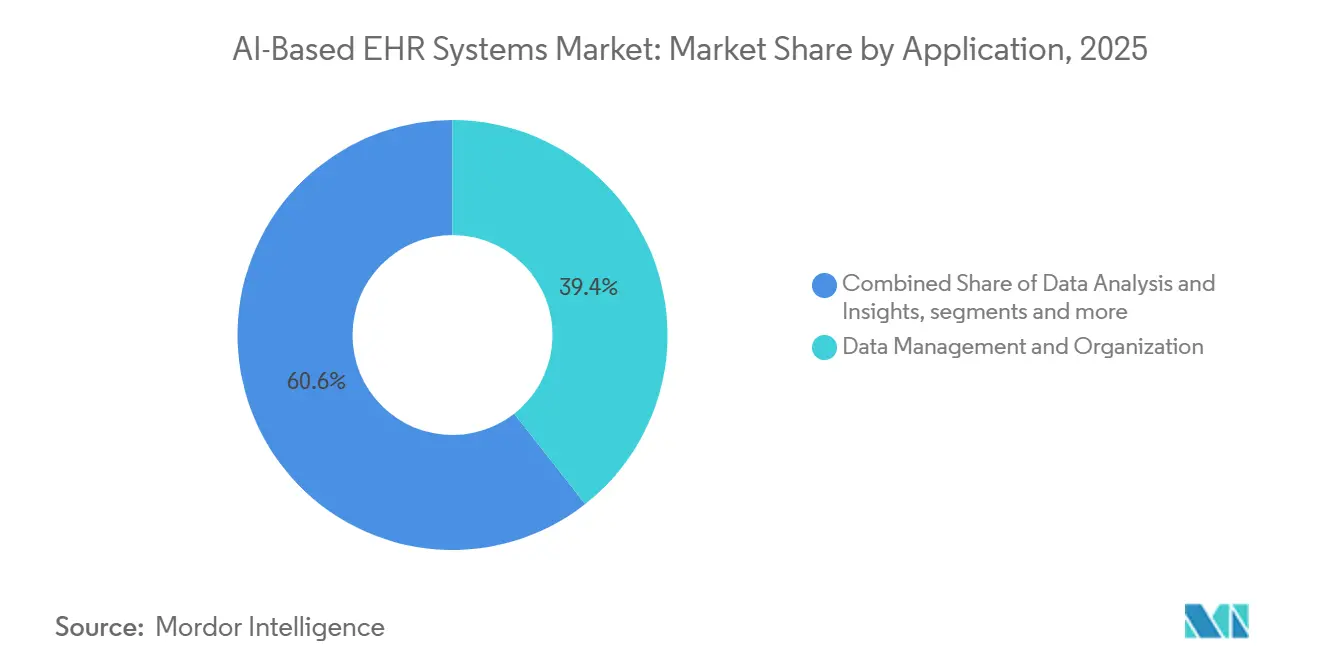

- Par application, la gestion et l'organisation des données représentaient 39,37 % de la taille du marché des systèmes de DSE basés sur l'IA en 2025, tandis que le soutien à la décision clinique devrait croître à un CAGR de 26,80 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 44,11 % de la part en 2025, tandis que les cliniques devraient progresser à un CAGR de 26,17 % jusqu'en 2031.

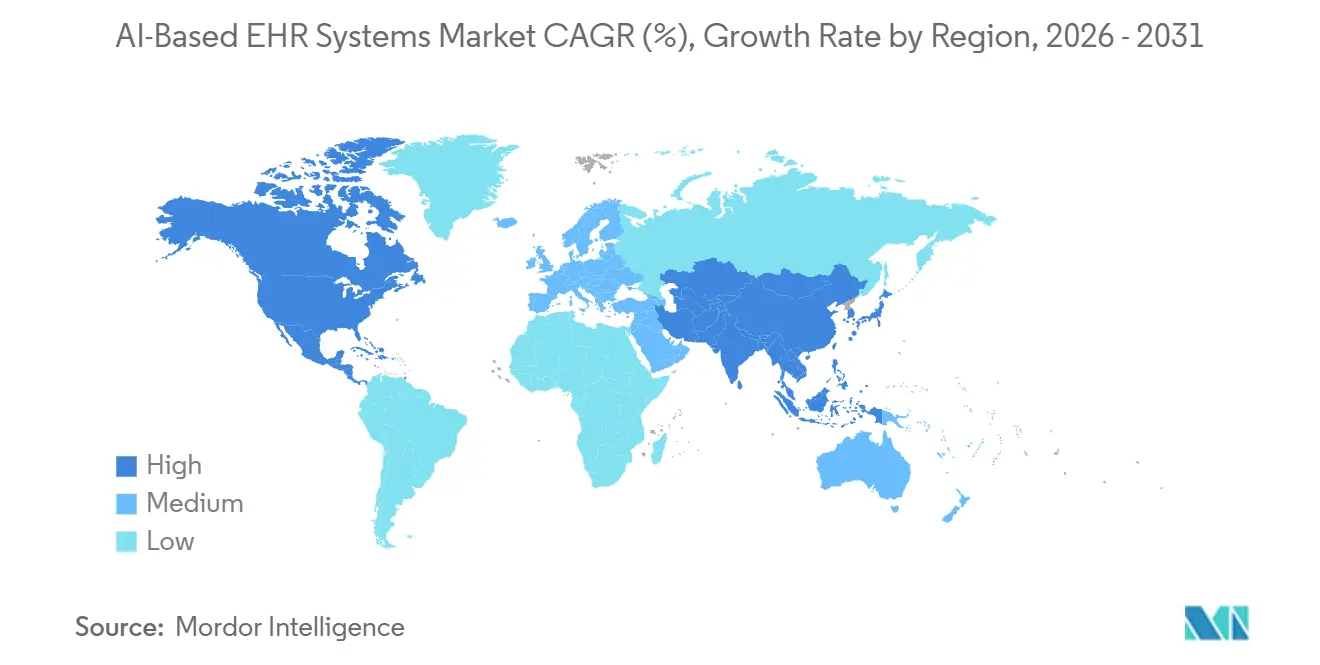

- Par géographie, l'Amérique du Nord détenait 46,48 % de la part en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 27,66 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de DSE Basés sur l'IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande Croissante pour la Transcription Clinique Ambiante | +5.2% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Intégration Native de l'IA dans les Flux de Travail Essentiels des DSE | +4.8% | Mondial, l'Amérique du Nord en tête, l'Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Mandats d'Interopérabilité et Adoption du FHIR | +3.6% | Amérique du Nord en priorité, débordement vers l'UE et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Soins Basés sur la Valeur et Pression sur l'Intégrité des Revenus | +4.1% | Amérique du Nord et UE, émergence dans les marchés principaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Modèles de Spécialité Multilingues pour les Environnements Sous-Documentés | +2.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud avec débordement vers l'UE | Long terme (≥ 4 ans) |

| Modèles de Déploiement d'IA d'Entreprise Efficaces en GPU | +3.2% | Mondial, avec les gains les plus importants dans les marchés émergents et l'Asie-Pacifique sensibles aux coûts | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante pour la Transcription Clinique Ambiante

La transcription clinique ambiante est devenue la voie d'adoption à cycle court la plus claire sur le marché des systèmes de DSE basés sur l'IA, car elle répond à une charge de documentation quotidienne que les cliniciens ressentent dans presque chaque consultation avec un patient. Les systèmes de santé ont évolué plus rapidement ici parce que la pression de la documentation affecte le flux des visites, la capacité des médecins, l'épuisement du personnel et la saisie des dossiers en dehors des heures de travail de manière immédiate et mesurable. Chez Intermountain Health, les cliniciens utilisant Dragon Copilot ont constaté une réduction de 27 % du temps passé sur les notes par rendez-vous sur la période de suivi d'avril 2024 à décembre 2025, et dans cinq centres médicaux universitaires, l'accès à un scribe IA a réduit le temps total passé sur le DSE de 13,4 minutes par visite.[1]American Hospital Association, "6 systèmes de santé améliorant la prestation de soins avec des scribes IA ambiants," American Hospital Association, aha.org Cela est important car le marché des systèmes de DSE basés sur l'IA est de plus en plus jugé sur le temps clinicien récupéré et la qualité de la documentation, et non seulement sur l'étendue des fonctionnalités logicielles. Dans le même temps, l'intérêt des payeurs pour les réponses de sous-codage aux notes plus riches générées par l'IA signifie que certains systèmes pourraient voir la qualité de la documentation s'améliorer plus rapidement que le rendement du remboursement, ce qui modifie l'argument économique pour le déploiement à grande échelle.[2]npj Digital Medicine, "Note de politique, Scribes IA ambiants et la course aux armements du codage," npj Digital Medicine, nature.com Cela maintient la demande forte, mais cela pousse également les acheteurs à justifier les outils ambiants par la productivité, la qualité de la conformité et l'expérience des cliniciens plutôt que par la seule augmentation des revenus.

Intégration Native de l'IA dans les Flux de Travail Essentiels des DSE

Les fournisseurs de DSE intégrant l'IA directement dans leurs propres plateformes marquent un changement structurel plus profond sur le marché des systèmes de DSE basés sur l'IA, car le contrôle des flux de travail revient vers le système d'enregistrement. Epic a mis en service la Saisie IA native en février 2026, et ses modèles de fondation Curiosity et la plateforme Agent Factory montrent un effort clair pour maintenir l'orchestration de l'IA au niveau de la plateforme plutôt que de la laisser à des outils externes. Oracle a pris une direction similaire en positionnant les dossiers de santé électroniques pilotés par l'IA comme des outils de flux de travail natifs, et non comme des modules complémentaires situés en dehors de l'environnement principal du dossier. À mesure que ce schéma se répand, le marché des systèmes de DSE basés sur l'IA laisse moins de place aux fournisseurs tiers pour gagner sur la simple intégration seule, car les grandes plateformes peuvent regrouper la documentation, la synthèse et l'assistance aux flux de travail dans des contrats de base. Cela pousse les entreprises d'IA spécialisées vers des domaines tels que l'intelligence du cycle de revenus, l'autorisation préalable, la santé des populations et l'automatisation spécifique aux spécialités, où l'ancrage des DSE est plus faible. L'effet n'est pas la disparition des fournisseurs d'IA externes, mais un changement dans les domaines où les marges peuvent encore être défendues.

Mandats d'Interopérabilité et Adoption du FHIR

Les mandats d'interopérabilité deviennent un moteur de croissance pratique pour le marché des systèmes de DSE basés sur l'IA, car les flux de travail d'IA dépendent d'un accès cohérent à des données patients structurées et prêtes à être interrogées. La Règle Proposée HTI-5 de l'ONC, publiée en décembre 2025, fait progresser les exigences d'API basées sur FHIR et renforce le chemin de certification autour de l'interopérabilité activée par l'IA, ce qui pousse à la fois les fournisseurs de DSE en place et les nouveaux entrants vers la même base technique.[3]Bureau du Coordinateur National pour la Technologie de l'Information en Santé, "Règle Proposée HTI-5," Bureau du Coordinateur National pour la Technologie de l'Information en Santé, healthit.gov L'alignement obligatoire avec le Guide d'Implémentation HL7 FHIR US Core STU 6.1.0 d'ici décembre 2025 et la publication de l'USCDI v6 en juillet 2025 ont contraint les développeurs à reconstruire ou à ré-exposer les couches de données via des API standardisées. Ce travail fait plus qu'améliorer l'échange de données, car il rend également le marché des systèmes de DSE basés sur l'IA plus utilisable pour les pipelines d'inférence qui ont besoin d'accéder à des dossiers cliniques longitudinaux à grande échelle. Un effet moins visible est que la standardisation réduit la valeur protectrice des architectures de données propriétaires qui ont longtemps ralenti le développement tiers. En conséquence, l'investissement dans la conformité intensifie également la concurrence, car il réduit le fossé d'intégration sur lequel les plateformes héritées s'appuyaient autrefois.

Soins Basés sur la Valeur et Pression sur l'Intégrité des Revenus

L'intégrité des revenus est devenue un argument d'achat central pour le marché des systèmes de DSE basés sur l'IA, car les lacunes de documentation affectent directement la capture des risques, les refus et le remboursement dans le cadre des contrats basés sur la valeur. Les systèmes de santé opérant dans le cadre d'arrangements basés sur la valeur souhaitent de plus en plus que l'IA identifie les lacunes de documentation en temps réel et aligne les dossiers plus étroitement avec la logique de codage conforme. Les plateformes qui soutiennent la documentation alignée sur la Version 28 du CMS-HCC attirent l'attention, car l'impact financier des dossiers incomplets est désormais plus facile à quantifier pour les prestataires. Waystar a déclaré en mars 2026 que sa plateforme AltitudeAI avait empêché plus de 15 milliards USD de demandes refusées en moins d'un an et réduit le temps consacré aux appels de refus et au recouvrement de 90 %. Ce type de résultat est important pour le marché des systèmes de DSE basés sur l'IA, car il relie directement la documentation clinique aux performances de remboursement et aux flux de trésorerie opérationnels. Il soutient également l'essor d'une catégorie de produits plus large dans laquelle les outils de documentation, le soutien au codage, la prévention des refus et l'intelligence des flux de travail fonctionnent de plus en plus comme un seul package commercial.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Limites du Consentement des Patients pour la Capture Audio Ambiante | -1.4% | Amérique du Nord et UE, fragmentation réglementaire entre les États américains et les juridictions RGPD | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Responsabilité Clinique et Exigences de Révision Humaine | -1.8% | Mondial, le plus aigu en Amérique du Nord, en Australie et dans l'UE où les règles sur les dispositifs IA s'appliquent | Moyen terme (2-4 ans) |

| Cybersécurité et Exposition des Données Centralisées | -2.1% | Mondial, risque disproportionné dans les marchés de consolidation cloud tels que l'Amérique du Nord et l'Asie-Pacifique principale | Court terme (≤ 2 ans) |

| Économie des Jetons, de l'Inférence et de la Latence à Grande Échelle | -1.6% | Mondial, contrainte la plus élevée dans les marchés intermédiaires sensibles aux coûts et les géographies émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites du Consentement des Patients pour la Capture Audio Ambiante

Les limites du consentement restent un frein structurel sur le marché des systèmes de DSE basés sur l'IA, car la capture ambiante implique de l'audio en direct lors des consultations cliniques, et non simplement un traitement de texte rétrospectif. Plusieurs États américains appliquent des règles de consentement bipartite en vertu des lois sur les écoutes téléphoniques, ce qui crée des conditions de déploiement inégales pour les systèmes de santé opérant dans plusieurs juridictions. Le problème est plus difficile en pratique que dans les documents de politique, car les flux de travail doivent expliquer clairement le consentement, le capturer de manière cohérente et s'assurer que le dossier montre comment le texte dérivé de l'audio est entré dans le dossier médical. Un projet pilote du NHS England mené de mai à septembre 2025 a révélé que lorsqu'un scribe ambiant n'était pas intégré directement dans le DSE, les cliniciens avaient recours au copier-coller des notes générées par l'IA, ce qui introduisait à la fois des préoccupations de sécurité et des lacunes de traçabilité. Cette constatation est importante pour le marché des systèmes de DSE basés sur l'IA, car elle montre que les solutions de contournement déconnectées ne suppriment pas le problème du consentement, elles le déplacent simplement vers des parties moins visibles du flux de travail. Les fournisseurs qui ne peuvent pas offrir une intégration native et auditable feront donc face à une adoption plus lente dans les organisations soumises à un examen juridique plus strict.

Responsabilité Clinique et Exigences de Révision Humaine

Les règles de responsabilité clinique ralentissent l'automatisation complète sur le marché des systèmes de DSE basés sur l'IA, car les régulateurs exigent toujours une supervision significative des cliniciens pour les résultats qui affectent le diagnostic ou le traitement. Les orientations de la FDA de janvier 2026 sur les Logiciels de Soutien à la Décision Clinique maintiennent une ligne claire entre les outils de soutien révisables et transparents et les fonctions de classe dispositif qui génèrent des résultats diagnostiques spécifiques sans révision adéquate par les cliniciens. Cette distinction est importante commercialement, car la signature automatique des notes générées par l'IA reste en dehors de ce que la plupart des prestataires et des régulateurs accepteront actuellement. Si les fournisseurs poussent l'automatisation trop loin, ils risquent d'entrer dans une voie de dispositif qui nécessite un processus de soumission marketing complet à la FDA, ce qui ajoute du temps, des coûts et de l'incertitude. En conséquence, le marché des systèmes de DSE basés sur l'IA dépend encore de flux de travail de brouillons révisables plutôt que de dossiers IA pleinement autoritaires. Cette réalité de conception plafonne les gains de débit que les fournisseurs peuvent promettre de manière crédible et oriente l'investissement produit vers les interfaces de révision, les contrôles de flux de travail et l'explicabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de DSE : La Flexibilité du Cloud Domine mais les Flux de Travail Personnalisés s'Accélèrent

Les dossiers de santé électroniques SaaS détenaient 49,52 % de la part du marché des systèmes de DSE basés sur l'IA en 2025, reflétant la poursuite de la migration pluriannuelle hors de l'infrastructure sur site. Sur le marché des systèmes de DSE basés sur l'IA, le SaaS se distingue par les mises à jour continues des modèles, le déploiement rapide des améliorations de la transcription ambiante et l'inférence cloud gérée par le fournisseur qui réduisent la dépendance au matériel local. Le SaaS offre également aux réseaux de prestataires une voie plus pratique pour déployer des améliorations dans les hôpitaux, les sites ambulatoires et les cliniques multi-spécialités sans cycles matériels séparés pour chaque emplacement. Ces avantages ont fait de la livraison cloud le choix par défaut pour les acheteurs qui valorisent l'échelle, la vitesse de mise à jour et la gouvernance centralisée.

Les dossiers de santé électroniques sur mesure devraient croître à un CAGR de 26,33 % jusqu'en 2031, montrant que certains systèmes de santé préfèrent encore construire des couches d'IA adaptées sur des environnements de données prêts pour FHIR. Ce schéma suggère que le secteur des DSE basés sur l'IA ne se dirige pas vers une architecture packagée unique, car les grandes entreprises disposant de ressources d'ingénierie internes souhaitent un contrôle plus étroit sur la logique des flux de travail, les exigences de spécialité et l'orchestration interne. En effet, la frontière entre le SaaS packagé et le développement sur mesure devient moins rigide à mesure que les plateformes exposent davantage de couches de personnalisation contrôlées. Les déploiements sur site persistent encore dans les grands centres médicaux universitaires et les environnements fédéraux avec des exigences de données souveraines, mais leurs capacités d'IA restent plus contraintes par la latence d'inférence, les charges d'auto-hébergement et des cycles de mise à jour des modèles plus lents.

Par Technologie : L'Infrastructure d'Apprentissage Automatique Ancre le Marché Tandis que le Traitement du Langage Naturel Remodèle le Front

L'apprentissage automatique a conservé 57,41 % de part en 2025, ce qui montre à quel point les modèles prédictifs sont déjà profondément intégrés dans les alertes de détérioration, la stratification des risques, l'automatisation du cycle de revenus et la gestion du flux des patients. Une grande partie de cette base installée est antérieure au cycle actuel de l'IA générative, ce qui explique pourquoi le marché des systèmes de DSE basés sur l'IA s'appuie encore fortement sur l'infrastructure d'apprentissage automatique établie, même si les outils plus récents reçoivent plus d'attention. Les prestataires continuent de s'appuyer sur ces modèles parce qu'ils soutiennent des décisions opérationnelles qui sont mesurables, récurrentes et étroitement liées à la qualité et aux performances financières. La couche d'apprentissage automatique installée donne également aux fournisseurs une base à partir de laquelle les nouveaux outils d'IA peuvent être attachés plus facilement dans les flux de travail DSE existants. Cela explique pourquoi les capacités prédictives matures ancrent encore le mix technologique même si d'autres modalités se développent plus rapidement.

Le traitement du langage naturel devrait croître à un CAGR de 25,87 % jusqu'en 2031, ce qui en fait la couche technologique à la croissance la plus rapide sur le marché des systèmes de DSE basés sur l'IA. Sa croissance est moins liée à l'adoption générale des chatbots et davantage à la documentation ambiante, à l'automatisation du codage CIM et aux flux de travail d'intégrité de la documentation clinique qui sont proches des opérations cliniques quotidiennes. L'apprentissage profond gagne également du terrain là où les modèles doivent traiter ensemble des notes narratives, des valeurs de laboratoire et des informations liées à l'imagerie, bien que le déploiement progresse plus lentement lorsque les exigences réglementaires deviennent plus contraignantes.

Par Application : Les Fondations de Données Détiennent la Plus Grande Base mais le Soutien à la Décision Évolue Plus Rapidement

La gestion et l'organisation des données représentaient 39,37 % de la taille du marché des systèmes de DSE basés sur l'IA en 2025, ce qui reflète le fait que la majeure partie de la valeur de l'IA d'entreprise commence encore par le nettoyage, l'harmonisation et la structuration des données. Le marché des systèmes de DSE basés sur l'IA dépend encore de la transformation d'années de notes non structurées, d'historiques de laboratoire et de rapports d'imagerie en dossiers conformes au FHIR et prêts à être interrogés avant que l'inférence à plus haute valeur puisse être fiable. Ce travail fondamental reste essentiel, car une architecture de données faible limite rapidement l'utilité des modèles, la qualité de la gouvernance et la confiance des cliniciens. Il en résulte que la gestion des données reste importante non pas parce qu'elle est le cas d'utilisation le plus visible, mais parce qu'elle sous-tend presque tous les autres flux de travail d'IA dans le dossier.

Le soutien à la décision clinique devrait croître à un CAGR de 26,80 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide sur le marché des systèmes de DSE basés sur l'IA. Cette croissance est soutenue par l'accès en temps réel aux dossiers des patients, un meilleur raisonnement des modèles sur les données longitudinales et la pression des payeurs pour des parcours de soins plus fondés sur des preuves. L'analyse prédictive se situe au milieu de cette transition, car les systèmes de santé utilisent des modèles de détérioration et des prédicteurs de réadmission non seulement pour la gestion des soins, mais aussi pour les performances contractuelles dans le cadre des soins basés sur la valeur. L'analyse et les perspectives des données restent également importantes, car les dirigeants ont encore besoin de plateformes qui convertissent les informations au niveau des patients en signaux financiers et de qualité utilisables. Au fil du temps, cela signifie que le mix d'applications évolue de l'organisation passive vers le soutien actif à la décision clinique et opérationnelle sans perdre l'importance fondamentale de la préparation des données.

Par Utilisateur Final : L'Échelle Hospitalière Soutient les Revenus Tandis que les Cliniques Donnent le Rythme

Les hôpitaux détenaient 44,11 % de la part des utilisateurs finaux en 2025, reflétant à la fois leur capacité budgétaire pour les contrats d'entreprise et l'efficacité d'échelle du déploiement de l'IA dans les environnements hospitaliers et ambulatoires en même temps. Sur le marché des systèmes de DSE basés sur l'IA, les hôpitaux bénéficient également d'équipes informatiques plus larges, de structures de gouvernance plus solides et de liens plus directs entre la qualité de la documentation et les performances des revenus. Les hôpitaux sont donc susceptibles de rester le plus grand pool de revenus même si d'autres environnements de soins adoptent plus rapidement en termes de pourcentage. Cet avantage d'échelle aide à maintenir l'attention des fournisseurs sur les fonctionnalités d'entreprise complexes, les empreintes de flux de travail importantes et les contrats au niveau de la plateforme.

Les cliniques devraient se développer à un CAGR de 26,17 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des systèmes de DSE basés sur l'IA. La raison est opérationnelle plutôt que symbolique, car les pratiques ambulatoires font face à une lourde charge de documentation avec moins de personnel administratif pour l'absorber. Les centres chirurgicaux ambulatoires et les centres de diagnostic augmentent également leur adoption grâce à des modules ciblés tels que l'automatisation des notes de procédure et la génération de rapports de radiologie structurés, qui sont plus faciles à mettre en œuvre que les déploiements d'entreprise complets. Les autres utilisateurs finaux, notamment les établissements de soins de longue durée et de santé comportementale, restent importants, car des fournisseurs tels que Netsmart Technologies et PointClickCare développent des flux de travail de documentation spécifiques aux environnements de soins pour des parties historiquement sous-numérisées du continuum de soins.

Analyse Géographique

L'Amérique du Nord détenait 46,48 % de la taille du marché des systèmes de DSE basés sur l'IA en 2025, soutenue par la base installée dense d'Epic et d'Oracle Health dans la région et par des structures de remboursement qui récompensent une documentation détaillée. Sur le marché des systèmes de DSE basés sur l'IA, cette logique de remboursement fait de l'intégrité de la documentation une priorité financière pour les équipes de direction, et non seulement une question informatique. Les États-Unis restent le centre de demande principal, car les contrats basés sur la valeur rendent une meilleure capture des risques et des dossiers plus propres commercialement significatifs pour les organisations de prestataires. La proposition HTI-5 de l'ONC et le développement de la conformité autour des API d'autorisation préalable accélèrent également la préparation au FHIR dans l'écosystème plus large des prestataires et des payeurs nord-américains.

L'Asie-Pacifique devrait croître à un CAGR de 27,66 % jusqu'en 2031, ce qui en fait le bassin régional à la croissance la plus rapide sur le marché des systèmes de DSE basés sur l'IA. La croissance est portée par des programmes de santé numérique dirigés par le gouvernement en Inde et par l'accélération des mandats d'intégration de l'IA au Japon, en Corée du Sud et en Australie. La région dispose également de grands volumes de patients et de nombreux environnements de soins sous-documentés, ce qui augmente la valeur des outils de documentation multilingues et des modèles de spécialité. La discipline des coûts est plus importante ici qu'en Amérique du Nord, de sorte que les modèles de déploiement qui réduisent l'intensité de calcul et raccourcissent les cycles de mise en œuvre sont susceptibles de gagner plus rapidement du terrain. Cela signifie que l'Asie-Pacifique n'est pas seulement une histoire de demande pour de nouveaux logiciels, mais aussi un terrain d'essai pour des opérations d'IA d'entreprise évolutives et à moindre coût.

L'Europe détenait une part significative en 2025, et le marché des systèmes de DSE basés sur l'IA y est soutenu par les programmes de transformation numérique du NHS et le fonds de numérisation des hôpitaux en Allemagne, même si la complexité du RGPD et les normes nationales fragmentées ralentissent la mise en œuvre. La Loi sur l'IA de l'UE, combinée aux obligations du RDM et du RDIV, ajoute un chemin de conformité plus long pour les nouveaux entrants et offre aux fournisseurs établis disposant de processus réglementaires une plus grande protection. Au Moyen-Orient et en Afrique et en Amérique du Sud, l'investissement souverain dans la santé et la numérisation en cours créent des opportunités à cycle plus long pour les fournisseurs capables de prendre en charge des flux de travail cliniques en arabe et en portugais. Ces régions restent plus petites aujourd'hui, mais elles sont stratégiquement importantes, car la croissance future dépendra de la capacité des fournisseurs à adapter les modèles, les interfaces et la gouvernance aux environnements sous-dotés en ressources.

Paysage Concurrentiel

Le marché des systèmes de DSE basés sur l'IA est modérément concentré au niveau de la plateforme, mais il reste fragmenté au niveau des capacités d'IA, car plus de 200 fournisseurs d'IA ambiante sont entrés sur le marché depuis 2023. Epic Systems, Oracle Health, MEDITECH et athenahealth cherchent à maintenir le contrôle des flux de travail dans leurs propres environnements, tandis qu'Abridge AI, Suki AI et Microsoft Dragon Copilot s'étendent à partir de la documentation vers des flux de travail cliniques et financiers adjacents. Cette division définit le principal schéma concurrentiel sur le marché des systèmes de DSE basés sur l'IA, car le contrôle des flux de travail devient aussi important que le contrôle du dossier lui-même. Les acheteurs comparent donc non seulement la qualité des notes et les performances des modèles, mais aussi la profondeur de l'intégration, les contrôles de gouvernance et la capacité à prendre en charge les cas d'utilisation du cycle de revenus et du soutien à la décision. Il en résulte un marché où l'accès à la plateforme, les droits d'orchestration et la vitesse de mise en œuvre façonnent de plus en plus l'effet de levier des fournisseurs.

Oracle avait déjà signalé une stratégie similaire avec des capacités de dossiers de santé électroniques pilotées par l'IA conçues pour intégrer des fonctions génératives directement dans les flux de travail cliniques essentiels. Microsoft poursuit l'échelle via Dragon Copilot et via des partenariats qui s'étendent aux soins ambulatoires, ce qui lui donne une voie vers les grands systèmes et les environnements de pratique distribués. Sur le marché des systèmes de DSE basés sur l'IA, ces mouvements montrent que les grands fournisseurs ne traitent pas l'IA comme une fonctionnalité autonome, mais comme un moyen de défendre la propriété de la plateforme et la gravité des données. Ils élèvent également la barre concurrentielle pour les petites entreprises d'IA qui dépendent de points d'intégration ouverts pour maintenir une tarification premium.

Les fournisseurs purs joueurs répondent en se tournant vers des modèles spécifiques aux spécialités, des capacités multilingues et l'intelligence du cycle de revenus, où les acteurs en place sont moins bien établis. Le passage d'Abridge vers le contenu de soutien à la décision clinique et les feuilles de flux infirmiers structurées montre comment les fournisseurs ambiants cherchent à s'étendre vers une propriété plus large des flux de travail. AWS et Google Cloud approfondissent également la couche d'infrastructure via HealthLake, la connectivité de l'API de santé et les partenariats du cycle de revenus, ce qui signifie que l'influence des hyperscalers continuera de croître sous le marché des systèmes de DSE basés sur l'IA. L'espace blanc reste le plus fort dans les soins post-aigus, les soins de longue durée, l'automatisation des petites pratiques et les déploiements multilingues en Asie du Sud et en Afrique subsaharienne, où l'adéquation des produits est encore inégale.

Leaders du Secteur des Systèmes de DSE Basés sur l'IA

Epic Systems Corporation

Oracle

MEDITECH

athenahealth, Inc.

eClinicalWorks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Abridge a été classée 30e sur la liste Disruptor 50 de CNBC avec une valorisation de 5,3 milliards USD et 830 millions USD de financement total, après s'être étendue à 250 systèmes de santé d'entreprise, dont Johns Hopkins et Kaiser Permanente. L'entreprise intègre le soutien à la décision clinique via des accords de contenu avec le NEJM et le JAMA, allant résolument au-delà de la transcription ambiante vers la recherche médicale par IA et l'automatisation du codage, signalant une stratégie de consolidation de plateforme.

- Mai 2026 : AWS HealthLake a lancé la prise en charge native de la Règle Finale sur l'Interopérabilité et l'Autorisation Préalable du CMS (CMS-0057-F), fournissant une infrastructure d'API basée sur FHIR pour les plans Medicare Advantage et Medicaid avant la date limite de conformité du 1er janvier 2027. Cela positionne AWS comme une couche de conformité fondamentale pour l'infrastructure de données DSE IA à travers l'écosystème payeur-prestataire américain AWS.

- Février 2026 : Mount Sinai Health System a sélectionné Microsoft Dragon Copilot plutôt qu'Abridge et Suki AI à la suite de projets pilotes comparatifs, citant la profondeur de l'intégration DSE et la compatibilité d'entreprise comme les principaux facteurs de différenciation. Cette sélection par un grand centre médical universitaire renforce l'intégration de niveau entreprise comme critère d'achat décisif dans l'espace IA ambiant.

- Février 2026 : Epic a lancé la Saisie IA de manière native dans son scribe Art AI, la fonctionnalité de résumé de dossier patient Insights d'Art enregistrant une augmentation d'utilisation de 3x depuis novembre 2025. Epic a également confirmé Penny (IA du cycle de revenus) et Emmie (IA patient) comme la suite complète d'assistants IA natifs du DSE, cimentant sa stratégie d'intégration verticale de la documentation ambiante, du cycle de revenus et de l'engagement des patients.

Portée du Rapport Mondial sur le Marché des Systèmes de DSE Basés sur l'IA

Selon la portée du rapport, le marché des systèmes de DSE basés sur l'IA désigne les plateformes de dossiers de santé électroniques améliorées par l'automatisation pilotée par l'IA, l'analyse prédictive et les flux de travail cliniques intelligents pour améliorer la précision de la documentation, le soutien à la décision, l'interopérabilité et l'efficacité opérationnelle, réduisant la charge des cliniciens et permettant une prestation de soins plus proactive et axée sur les données.

Le marché des systèmes de DSE basés sur l'IA est segmenté par type de DSE, technologie, application, utilisateur final et géographie. Par type de DSE, le marché est segmenté en logiciel de dossiers de santé électroniques sur site, dossiers de santé électroniques SaaS et dossiers de santé électroniques sur mesure. Par technologie, le marché est segmenté en apprentissage automatique, apprentissage profond et traitement du langage naturel. Par application, le marché est segmenté en gestion et organisation des données, analyse et perspectives des données, analyse prédictive, assistance médicale virtuelle, soutien à la décision clinique et soutien à l'intégrité de la documentation clinique et au codage. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres chirurgicaux ambulatoires, centres de diagnostic et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Logiciel de Dossiers de Santé Électroniques sur Site |

| Dossiers de Santé Électroniques SaaS |

| Dossiers de Santé Électroniques sur Mesure |

| Apprentissage Automatique |

| Apprentissage Profond |

| Traitement du Langage Naturel |

| Gestion et Organisation des Données |

| Analyse et Perspectives des Données |

| Analyse Prédictive |

| Assistance Médicale Virtuelle |

| Soutien à la Décision Clinique |

| Soutien à l'Intégrité de la Documentation Clinique et au Codage |

| Hôpitaux |

| Cliniques |

| Centres Chirurgicaux Ambulatoires |

| Centres de Diagnostic |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de DSE | Logiciel de Dossiers de Santé Électroniques sur Site | |

| Dossiers de Santé Électroniques SaaS | ||

| Dossiers de Santé Électroniques sur Mesure | ||

| Par Technologie | Apprentissage Automatique | |

| Apprentissage Profond | ||

| Traitement du Langage Naturel | ||

| Par Application | Gestion et Organisation des Données | |

| Analyse et Perspectives des Données | ||

| Analyse Prédictive | ||

| Assistance Médicale Virtuelle | ||

| Soutien à la Décision Clinique | ||

| Soutien à l'Intégrité de la Documentation Clinique et au Codage | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques | ||

| Centres Chirurgicaux Ambulatoires | ||

| Centres de Diagnostic | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes de DSE basés sur l'IA en 2026 et où se dirige-t-il d'ici 2031 ?

Le marché des systèmes de DSE basés sur l'IA s'élevait à 8,18 milliards USD en 2025 et a atteint 10,15 milliards USD en 2026 ; il est prévu d'atteindre 31,87 milliards USD d'ici 2031, avec une croissance à un CAGR de 25,71 % sur la période 2026-2031.

Quel type de DSE mène l'adoption aujourd'hui ?

Les dossiers de santé électroniques SaaS sont en tête avec 49,52 % de part en 2025, car ils prennent en charge les mises à jour centralisées, l'inférence gérée par le fournisseur et un déploiement plus rapide des nouvelles fonctionnalités d'IA.

Quel domaine technologique connaît la croissance la plus rapide au sein des plateformes de dossiers activées par l'IA ?

Le traitement du langage naturel devrait être le domaine technologique à la croissance la plus rapide avec un CAGR de 25,87 % jusqu'en 2031, soutenu par la transcription ambiante, l'automatisation du codage et les flux de travail d'intégrité de la documentation.

Quelle région offre la base de revenus à court terme la plus solide et quelle région offre l'expansion la plus rapide ?

L'Amérique du Nord reste la plus grande base régionale avec 46,48 % de part en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 27,66 % jusqu'en 2031.

Dernière mise à jour de la page le: