Taille et Part du Marché de l'IA en Endoscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.61 Milliards de dollars |

| Taille du Marché (2030) | 8.29 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 26.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

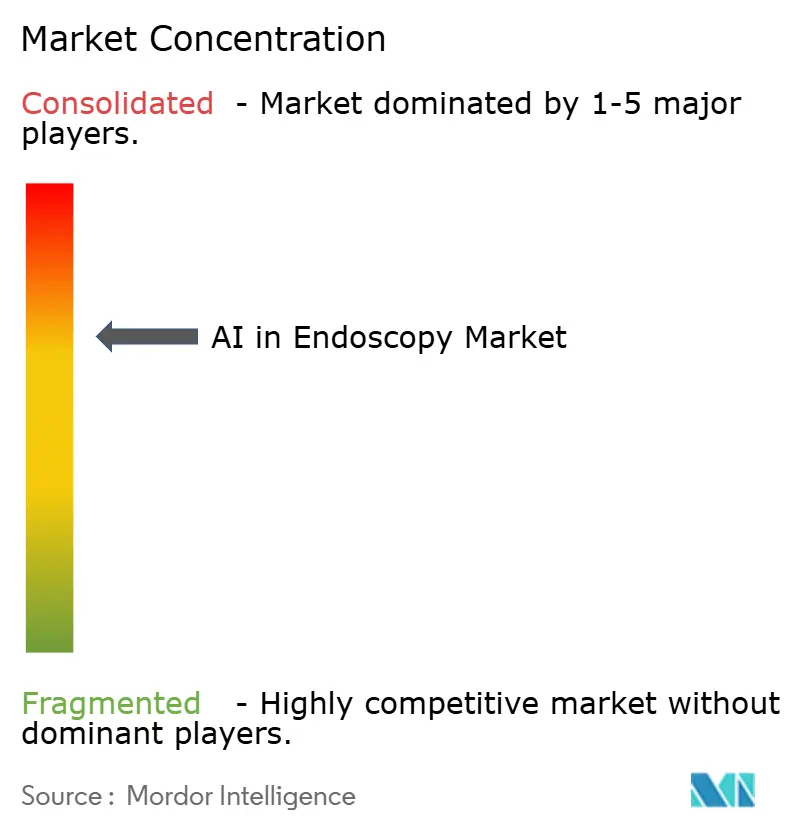

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA en Endoscopie par Mordor Intelligence

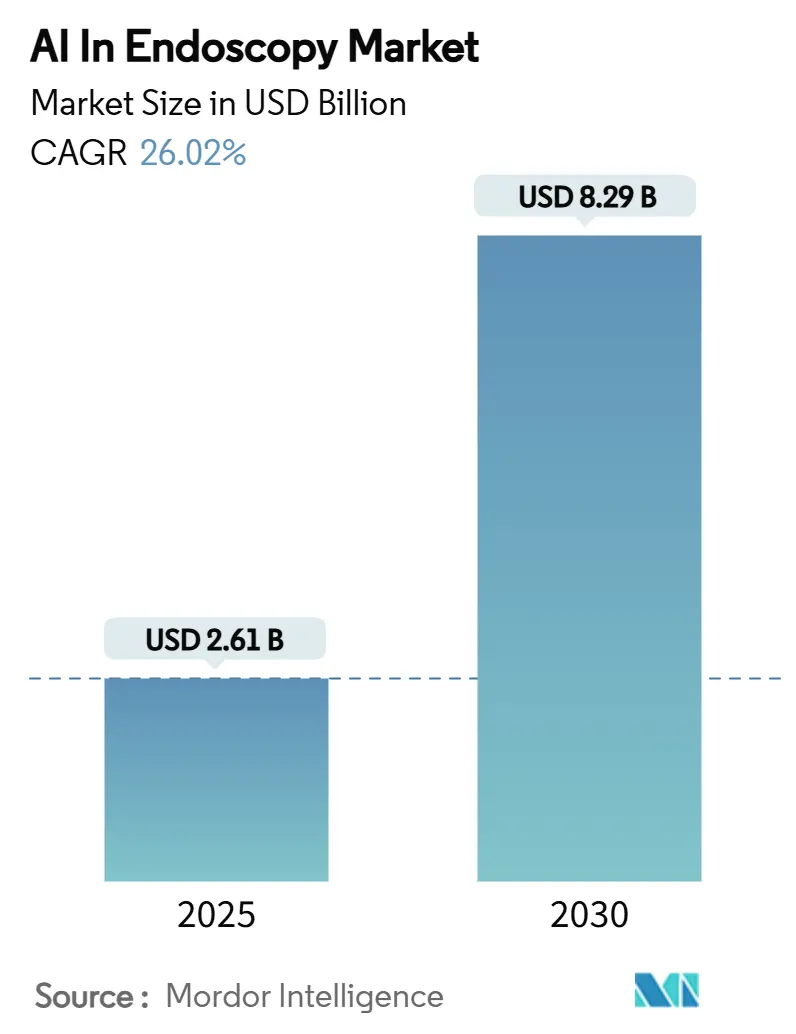

La taille du marché de l'IA en endoscopie s'élevait à 2,61 milliards USD en 2025 et devrait atteindre 8,29 milliards USD d'ici 2030, enregistrant un CAGR de 26,02 %. La clarté réglementaire apportée par le 21 CFR 876.1520 a raccourci les cycles d'approbation, permettant aux systèmes de détection assistée par ordinateur (CADe) de passer des études pilotes à une infrastructure clinique de routine.[1]Gouvernement américain, "21 CFR 876.1520 – Système de détection logicielle des lésions gastro-intestinales," ecfr.gov Les critères de référence obligatoires du taux de détection des adénomes (TDA), la hausse de l'incidence du cancer colorectal et les modèles de distribution en nuage continuent de positionner l'IA comme un levier de productivité indispensable pour les hôpitaux et les centres ambulatoires. Les mises à niveau matérielles restent importantes, mais la prédominance des logiciels indique que les performances algorithmiques, la facilité d'intégration et les contrats à l'utilisation orientent la plupart des décisions d'achat. La concurrence intense entre les fabricants d'endoscopes établis et les fournisseurs spécialisés en IA comprime les prix, stimule les mises à jour rapides des produits et amplifie le pouvoir de négociation des utilisateurs finaux.

Principaux Enseignements du Rapport

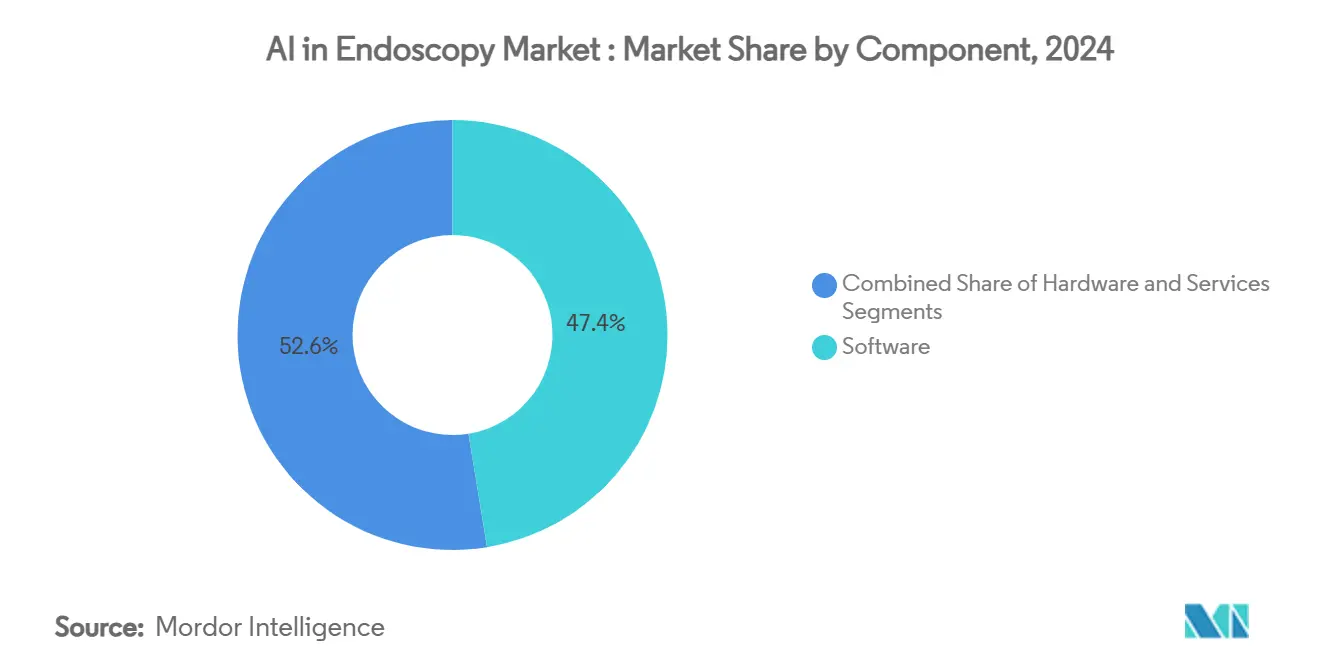

- Par composant, les logiciels détenaient 47,43 % de la part du marché de l'IA en endoscopie en 2024 ; les services devraient se développer à un CAGR de 29,35 % jusqu'en 2030.

- Par type d'algorithme, l'apprentissage profond a capté 61,25 % de la taille du marché de l'IA en endoscopie en 2024 et devrait afficher un CAGR de 30,13 % jusqu'en 2030.

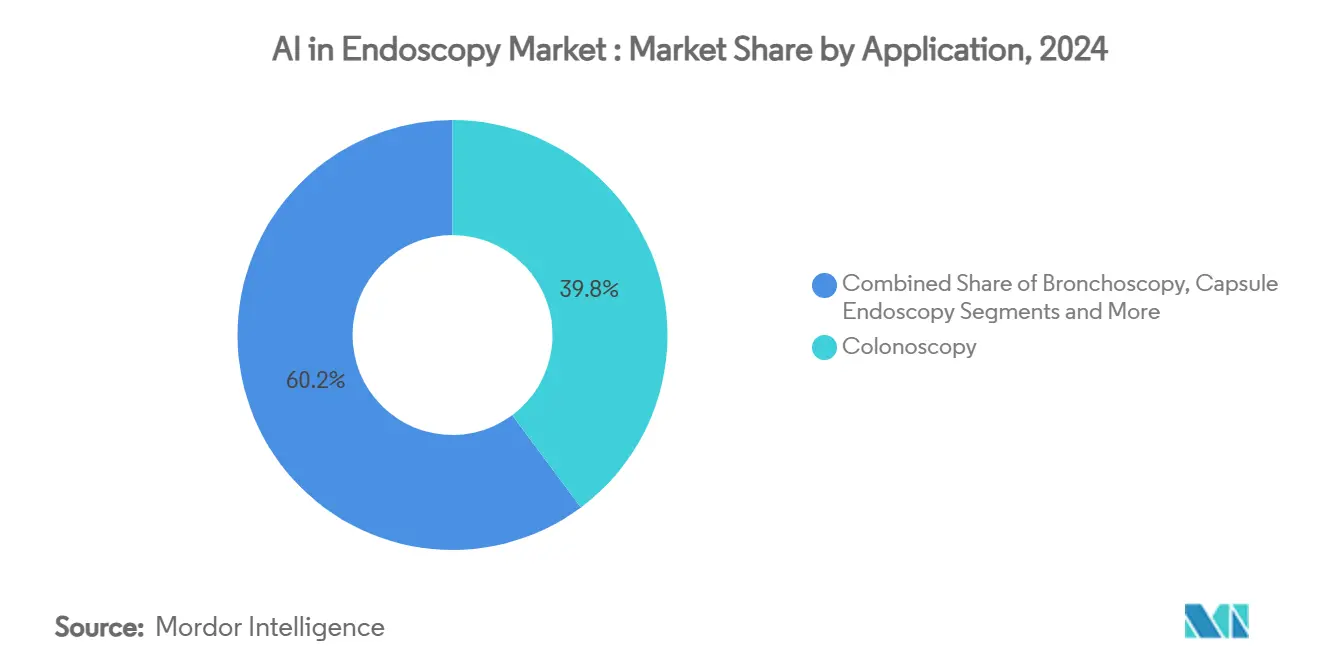

- Par application, la coloscopie a généré 39,81 % des revenus en 2024, tandis que la bronchoscopie progresse à un CAGR de 28,24 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux contrôlaient 64,51 % de la part du marché de l'IA en endoscopie en 2024 ; les centres chirurgicaux ambulatoires croîtront à un CAGR de 28,63 % jusqu'en 2030.

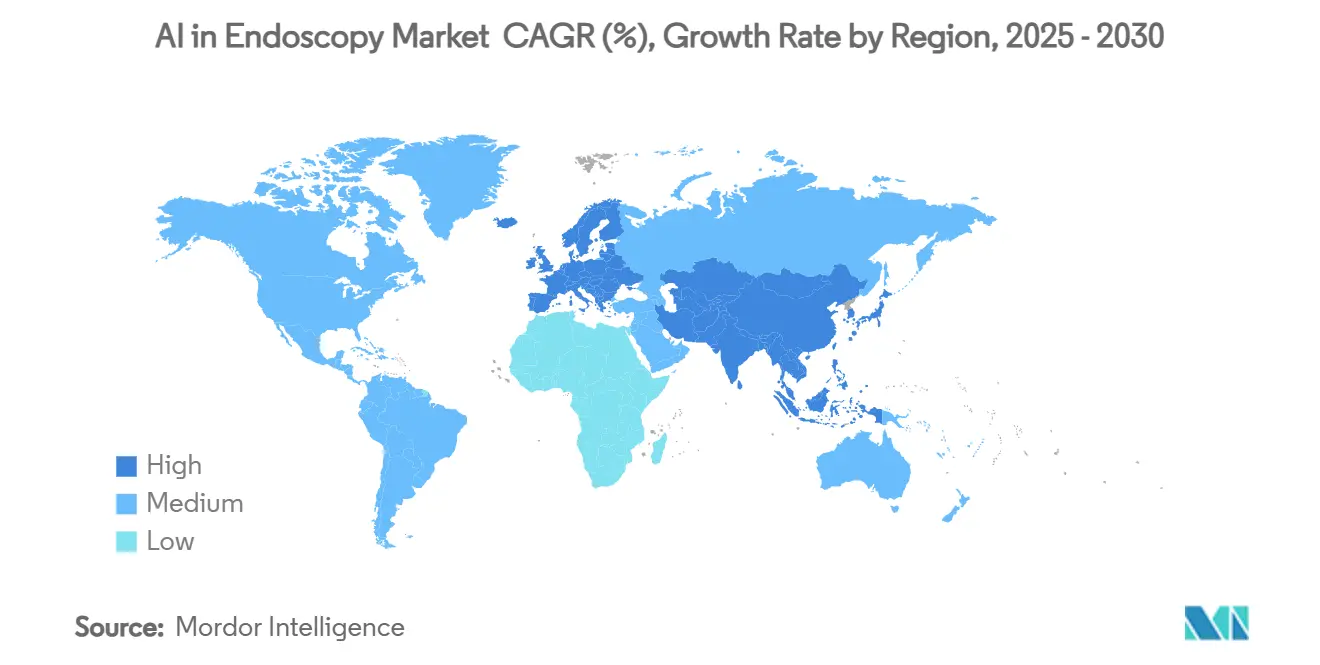

- Par géographie, l'Amérique du Nord a généré 37,28 % des revenus de 2024 ; l'Asie-Pacifique devrait afficher un CAGR de 29,06 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'IA en Endoscopie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Approbations de la FDA et Remboursements pour la Détection des Polypes Assistée par IA | + 4.2% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Indicateurs de Qualité TDA Obligatoires Stimulant l'Adoption | + 3.8% | Mondial, avec l'application la plus stricte en Amérique du Nord | Court terme (≤ 2 ans) |

| Imagerie Haute Vitesse Intégrée avec des Processeurs IA de Périphérie | + 3.1% | Mondial, porté par les marchés technologiquement avancés | Moyen terme (2 à 4 ans) |

| Modules IA à Coût Incrémental pour les Infrastructures d'Endoscopie Existantes | + 2.9% | Mondial, particulièrement sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Subventions Gouvernementales APAC pour la Santé Numérique en Endoscopie IA | + 2.7% | Cœur APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Modèles d'Analyse SaaS à l'Utilisation Stimulant l'Adoption par les PME | + 2.4% | Mondial, plus fort dans les systèmes de santé fragmentés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Approbations de la FDA et Remboursements pour la Détection des Polypes Assistée par IA

Les autorisations accélérées de la FDA pour des systèmes tels que Olympus CADDIE et Fujifilm CAD EYE ont réduit les délais de lancement commercial de plusieurs années à quelques mois, créant un modèle que d'autres régulateurs suivent désormais.[2]Olympus Corporation, "Premier système d'endoscopie IA en nuage pour la coloscopie à recevoir l'autorisation de la FDA," olympus-global.com Les évolutions parallèles en matière de remboursement — le Japon a ajouté un code de facturation CADe en 2024 — suppriment l'incertitude économique et positionnent l'IA comme une infrastructure de qualité plutôt qu'un complément optionnel.[3]Misawa M., Kudo S., Mori Y., "Mise en œuvre de l'intelligence artificielle dans la pratique de la coloscopie au Japon," jmaj.jp Les acheteurs hospitaliers considèrent ces approbations comme une atténuation des risques qui accélère la validation budgétaire tout en satisfaisant aux contrats de paiement basés sur la valeur.

Indicateurs de Qualité TDA Obligatoires Stimulant l'Adoption

Les mandats de qualité élèvent l'IA d'un avantage concurrentiel à un impératif opérationnel. Des études multicentriques montrent que le TDA passe de 22,9 % à 33,7 % lorsque les modes CADe sont activés. Les administrateurs y voient une protection directe des revenus, car les contrats avec les payeurs pénalisent de plus en plus les lésions manquées. Les systèmes d'IA réduisent également la variabilité entre médecins, un facteur clé pour les réseaux de santé cherchant des performances uniformes sur l'ensemble de leurs sites.

Imagerie Haute Vitesse Intégrée avec des Processeurs IA de Périphérie

Des plateformes telles que NVIDIA Holoscan réduisent la latence d'inférence maximale de 21 à 30 %, permettant la détection simultanée des polypes, le suivi anatomique et la caractérisation des tissus sans dépendance au nuage. L'inférence en temps réel est essentielle lors des bronchoscopies et des procédures des voies digestives hautes, où les millisecondes guident le choix du trajet de biopsie. L'architecture de périphérie limite en outre le trafic de données sortantes, réduisant le risque cybernétique et facilitant la conformité aux lois strictes sur la protection de la vie privée.

Modules IA à Coût Incrémental pour les Infrastructures d'Endoscopie Existantes

Medtronic GI Genius illustre un modèle d'extension qui superpose l'IA aux tours existantes, réduisant le coût d'acquisition de plusieurs centaines de milliers à quelques dizaines de milliers de dollars. Cette modularité est appréciée des centres ambulatoires et des hôpitaux régionaux qui préfèrent des mises à niveau légères en capital et une requalification minimale du personnel. Les fournisseurs proposant des logiciels indépendants des équipements captent des parts de marché sans déloger les acteurs en place.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en Capital Élevé et Retour sur Investissement Incertain pour les Petits Centres | -2.8% | Mondial, impact le plus fort sur les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Ensembles de Données Annotées Limités pour les Pathologies Gastro-Intestinales Rares | -2.1% | Mondial, affectant particulièrement les applications spécialisées | Long terme (≥ 4 ans) |

| Risques de Cybersécurité liés à la Diffusion Vidéo en Temps Réel | -1.7% | Mondial, accru dans les environnements de santé réglementés | Moyen terme (2 à 4 ans) |

| Obstacles à la Revalidation des Dispositifs IA dans Plusieurs Juridictions | -1.4% | Mondial, plus complexe sur les marchés réglementaires fragmentés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé et Retour sur Investissement Incertain pour les Petits Centres

Les calculateurs de retour sur investissement pour la radiologie IA promettent des gains de 451 %, mais des modèles comparables pour l'endoscopie restent rares, ce qui incite les comités budgétaires à reporter les achats. Les cliniques spécialisées qui s'appuient sur des forfaits peinent à monétiser directement des TDA plus élevés et recherchent de plus en plus des mécanismes de partage des risques avec les fournisseurs, liant les paiements aux améliorations de la qualité.

Risques de Cybersécurité liés à la Diffusion Vidéo en Temps Réel

Les flux vidéo acheminés par le nuage élargissent les surfaces d'attaque et exposent les informations de santé protégées, avec des pénalités en cas de violation pouvant dépasser le prix des équipements. Les établissements exigent désormais le chiffrement vidéo AES-256, des contrôles d'accès à confiance zéro et des plans de réponse aux incidents documentés avant de signer des licences logicielles pluriannuelles. L'inférence de périphérie répond à certaines préoccupations, mais n'élimine pas les vulnérabilités lors des mises à jour du micrologiciel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Prédominance des Logiciels Stimule la Migration vers le Nuage

Les logiciels représentaient 47,43 % des revenus de 2024, soulignant la demande des prestataires pour des algorithmes évolutifs qui survivent aux cycles de renouvellement du matériel. Les services croîtront à un CAGR de 29,35 % à mesure que la refonte des flux de travail, l'annotation des données et les audits continus des performances s'avèrent indispensables. Les hôpitaux s'abonnent à des tableaux de bord en nuage qui comparent le TDA en interne et par rapport aux registres nationaux, renforçant une culture axée sur les données. La croissance du matériel reste stable car les capteurs haute définition et l'éclairage doivent suivre le rythme des exigences de résolution algorithmique, mais les marges se compriment à mesure que les acheteurs privilégient le coût total de possession. L'approche modulaire réduit les temps d'arrêt et permet des déploiements progressifs adaptés aux budgets d'investissement, un facteur qui propulse le marché de l'IA en endoscopie dans les économies émergentes.

Les modèles centrés sur les logiciels démocratisent également les fonctionnalités avancées : les hôpitaux de niveau intermédiaire peuvent désormais activer l'IA de lecture par capsule ou les modules de l'œsophage de Barrett via des clés de licence plutôt que par des mises à niveau lourdes. Cette élasticité élargit le marché de l'IA en endoscopie en permettant une adoption progressive qui s'adapte à la combinaison de procédures et à l'évolution des remboursements. Les fournisseurs se différencient grâce à des boucles d'apprentissage continu qui intègrent des séquences anonymisées provenant de plusieurs hôpitaux, améliorant la précision pour les données démographiques sous-représentées.

Par Type d'Algorithme : L'Apprentissage Profond Maintient sa Supériorité Technique

L'apprentissage profond a capté 61,25 % de la part du marché de l'IA en endoscopie en 2024, avec une sensibilité supérieure à 90 % pour la détection des polypes colorectaux. Les réseaux de neurones convolutifs excellent dans la classification au niveau des images, alimentant des superpositions en temps réel qui mettent en évidence les lésions en moins de 33 millisecondes. L'apprentissage automatique traditionnel conserve des rôles de niche dans la planification et le triage des flux de travail, mais est à la traîne en matière de précision d'interprétation des images. Les moteurs de traitement automatique du langage naturel (TALN) automatisent la rédaction des rapports, réduisant le temps de documentation et améliorant la spécificité du codage. Les hôpitaux concèdent souvent une licence pour une plateforme unique qui regroupe CADe, TALN et IA de planification, simplifiant les achats et les audits de cybersécurité. L'expansion multimodale — comme l'intégration des données de fluoroscopie lors de la CPRE — consolidera davantage la part de l'apprentissage profond à mesure que les modèles multi-entrées s'avèrent cliniquement supérieurs.

Les subventions gouvernementales visant les ensembles de données sur les maladies rares comblent les lacunes où l'apprentissage profond est moins performant. Les essais d'apprentissage fédéré en Europe sont prometteurs, permettant aux centres d'entraîner des modèles partagés sans exposer les données brutes, une mesure de protection susceptible d'accélérer la validation des algorithmes pour les maladies pédiatriques et les maladies inflammatoires de l'intestin. Ces collaborations renforcent l'accès des fournisseurs à des données diversifiées, renforçant les effets de réseau qui perpétuent les positions de leadership.

Par Application : La Bronchoscopie Émerge comme Segment à Forte Croissance

La coloscopie est restée le pilier, générant 39,81 % des revenus en 2024 ; pourtant, la bronchoscopie est en voie d'atteindre un CAGR de 28,24 % à mesure que les plateformes robotiques atteignent un rendement diagnostique >90 % pour les nodules périphériques. L'intégration de la navigation électromagnétique, des cathéters à détection de forme et de la cartographie de trajectoire par IA réduit les taux de complications et raccourcit les courbes d'apprentissage. Les modules des voies digestives hautes ciblant le cancer gastrique précoce utilisent l'imagerie hyperspectrale avec la segmentation par IA pour signaler des anomalies inférieures au millimètre. L'endoscopie par capsule bénéficie de réductions du temps de lecture allant jusqu'à 90 %, intégrant la modalité dans les calendriers de remboursement courants et élargissant son accès aux programmes de dépistage en milieu rural. Cette palette élargie de cas d'utilisation clinique diversifie les sources de revenus et protège le marché de l'IA en endoscopie contre les ralentissements spécifiques à certaines procédures.

Les considérations relatives à l'expérience patient favorisent également l'expansion de la bronchoscopie : un temps d'anesthésie plus court et une sortie le jour même séduisent les opérateurs de soins basés sur la valeur. Les rembourseurs regroupent de plus en plus les diagnostics et les interventions, récompensant les plateformes capables de guider la biopsie et de confirmer les marges en une seule session, une caractéristique concurrentielle désormais mise en avant dans le marketing des fournisseurs.

Par Utilisateur Final : Les Centres Ambulatoires Accélèrent l'Adoption

Les hôpitaux représentaient 64,51 % des dépenses de 2024, tirant parti de leur profondeur informatique pour intégrer les flux d'IA dans les dossiers de santé électroniques et les tableaux de bord analytiques. Pourtant, les centres chirurgicaux ambulatoires (CCA) affichent un CAGR de 28,63 % à mesure que les payeurs orientent les procédures à faible risque vers les milieux ambulatoires. L'IA garantit la conformité au TDA malgré la rotation des équipes médicales, soutenant le modèle économique des CCA fondé sur un débit élevé avec une disponibilité limitée des spécialistes. Les cliniques spécialisées se différencient en proposant des diagnostics vérifiés par IA aux patients en paiement direct, attirant des volumes qui justifient l'investissement. La consolidation des systèmes de santé favorise également des normes d'équipement uniformes : les grands groupes négocient des licences à l'échelle du système couvrant à la fois les hôpitaux phares et les satellites régionaux, étendant l'empreinte des fournisseurs.

Les indicateurs opérationnels illustrent la dynamique des CCA : la coloscopie assistée par IA réduit la variabilité du temps de retrait, permettant une rotation plus élevée des salles sans compromettre la qualité. Les boîtiers d'inférence de périphérie montés sur les tours existantes permettent des déploiements rapides, en accord avec les objectifs des CCA de minimiser les temps d'arrêt en salle d'opération. Cette dynamique élargit le bassin du marché de l'IA en endoscopie tout en répartissant les revenus sur divers environnements de soins.

Analyse Géographique

L'Amérique du Nord a généré 37,28 % des revenus de 2024, soutenue par les premières approbations de la FDA, la couverture Medicare pour les modules complémentaires CADe et des objectifs stricts de TDA. Les systèmes de santé américains intègrent l'IA dans les contrats capités, faisant des tableaux de bord de performance une condition d'achat standard. Le Canada et le Mexique bénéficient de l'harmonisation réglementaire transfrontalière qui simplifie les licences d'importation, permettant aux fournisseurs d'augmenter leurs dépenses marketing en Amérique du Nord. L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 29,06 % jusqu'en 2030, portée par le fonds de santé IA de 150 millions USD de Singapour et le stimulus IA de plusieurs milliards de dollars de la Chine qui soutient les développeurs d'algorithmes nationaux. Le registre d'atténuation des biais de Taïwan et le code de remboursement CADe du Japon suppriment les obstacles au déploiement, comprimant les délais d'adoption et stimulant les partenariats de fabrication locaux.

L'Europe progresse régulièrement à mesure que les processus de marquage CE alignent les règles relatives à l'IA médicale sur les réglementations relatives aux dispositifs, permettant un accès à 27 marchés via une soumission unique. Le programme GI-Insight d'Allemagne, financé par le Ministère bavarois des Sciences, illustre la collaboration public-privé qui affine les ensembles de données d'entraînement pour les populations mal desservies. Les cultures axées sur la protection de la vie privée favorisent les systèmes basés sur la périphérie, stimulant la demande de matériel d'inférence qui n'exporte jamais de vidéo brute au-delà des pare-feux des établissements. Le Moyen-Orient et l'Afrique adoptent progressivement, souvent par le biais de projets financés par des dons qui déploient des logiciels en nuage sur des tours rénovées. L'Amérique latine connaît une adoption sporadique, avec des assureurs privés au Brésil et au Chili pilotant le remboursement de l'IA dans le cadre de leur transition vers des modèles basés sur la valeur.

Des lacunes politiques régionales subsistent : la Loi européenne sur l'IA exigera un suivi des performances dans le monde réel, créant une charge post-commercialisation que les petits fournisseurs pourraient avoir du mal à financer, remodelant potentiellement les profils des entrants sur le marché. À l'inverse, les programmes de subventions APAC amortissent le risque en phase initiale, encourageant les startups nationales qui intensifient la concurrence pour les multinationales.

Paysage Concurrentiel

Le marché de l'IA en endoscopie présente une concentration modérée. Olympus, Fujifilm et Medtronic détiennent ensemble une base installée considérable qui ancre les revenus récurrents des logiciels. Olympus a procédé à l'acquisition de Odin Vision en 2025, signalant son engagement à construire des offres numériques complètes. Le partenariat de KARL STORZ avec Artisight souligne le poids croissant de l'analyse des flux de travail qui va au-delà de la détection des lésions. Les développeurs spécialisés tels que Iterative Scopes et EndoTheia se concentrent sur l'innovation algorithmique et les outils en nuage indépendants des dispositifs, se positionnant souvent comme partenaires plutôt que comme concurrents directs sur le matériel.

Les mouvements stratégiques mettent en évidence le jeu écosystémique : Medtronic associe GI Genius à l'EHR de Modernizing Medicine pour renseigner automatiquement les champs de pathologie, réduisant la charge administrative et renforçant la fidélisation des clients. Le lancement de CAD EYE par Fujifilm tire parti de son savoir-faire en optique tout en s'engageant à proposer des API ouvertes permettant l'intégration transparente d'IA tierces. La pression sur les prix s'intensifie à mesure que les fournisseurs passent des ventes en capital aux abonnements logiciels annuels, proposant des niveaux d'entrée pour pénétrer les CCA. Les paysages de brevets convergent autour des puces d'inférence de périphérie et des algorithmes de fusion multimodale, suggérant un risque de contentieux à mesure que les portefeuilles arrivent à maturité.

Des espaces blancs de croissance persistent : la gastro-entérologie pédiatrique, les sténoses inflammatoires et les troubles rares de la motilité manquent de données étiquetées, offrant aux startups agiles la possibilité de se différencier. Parallèlement, les grands fabricants poursuivent des offres de services clés en main — couvrant la formation, les audits de cybersécurité et le conseil en remboursement — que les petites entreprises peinent à reproduire à grande échelle. Cette dualité maintient des cycles d'innovation soutenus tout en empêchant un verrouillage monopolistique.

Leaders du Secteur de l'IA en Endoscopie

Olympus Corporation

Fujifilm Holdings Corporation

Medtronic plc

Pentax Medical (Hoya Corp.)

Karl Storz SE & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Olympus a reçu l'autorisation de la FDA pour les endoscopes EZ1500 à profondeur de champ étendue, qui intègrent les modes d'imagerie TXI, RDI et NBI pour améliorer la visibilité des lésions.

- Janvier 2025 : Le Groupe de Travail IA de l'ASGE a publié des déclarations de consensus décrivant les étapes pratiques d'intégration de l'IA pour la pratique de la gastroentérologie.

- Octobre 2024 : Olympus Europa a obtenu l'approbation CE pour trois dispositifs en nuage — CADDIE, CADU et SMARTIBD — et a confirmé un lancement de l'écosystème en 2025.

Portée du Rapport Mondial sur le Marché de l'IA en Endoscopie

| Logiciel |

| Matériel |

| Services |

| Apprentissage Automatique Traditionnel |

| Apprentissage Profond |

| TALN et Autres |

| Coloscopie |

| Endoscopie des Voies Digestives Hautes |

| Bronchoscopie |

| Endoscopie par Capsule |

| Autres |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciel | |

| Matériel | ||

| Services | ||

| Par Type d'Algorithme | Apprentissage Automatique Traditionnel | |

| Apprentissage Profond | ||

| TALN et Autres | ||

| Par Application | Coloscopie | |

| Endoscopie des Voies Digestives Hautes | ||

| Bronchoscopie | ||

| Endoscopie par Capsule | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'IA en endoscopie en 2025 ?

La taille du marché de l'IA en endoscopie est de 2,61 milliards USD en 2025 et devrait atteindre 8,29 milliards USD d'ici 2030.

Quel CAGR est attendu pour les dépenses mondiales en endoscopie IA ?

Les dépenses mondiales devraient augmenter à un CAGR de 26,02 % de 2025 à 2030.

Quel type d'algorithme mène l'adoption ?

L'apprentissage profond détient une part de 61,25 % et croît à un CAGR de 30,13 % grâce à une précision de détection en temps réel supérieure.

Pourquoi les centres chirurgicaux ambulatoires adoptent-ils rapidement l'IA ?

Les CCA recherchent un débit plus élevé et une conformité constante au TDA ; l'IA réduit la variabilité entre médecins et soutient la croissance du volume ambulatoire à un CAGR de 28,63 %.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 29,06 % entre 2025 et 2030, soutenue par les subventions gouvernementales en IA et les nouveaux codes de remboursement.

Qu'est-ce qui stimule les revenus des fournisseurs de services ?

La demande de refonte des flux de travail, de formation clinique et d'ajustement des algorithmes sous-tend un CAGR de 29,35 % pour les services jusqu'en 2030.

Dernière mise à jour de la page le: