Taille et Part du Marché des Dispositifs d'Endoscopie en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

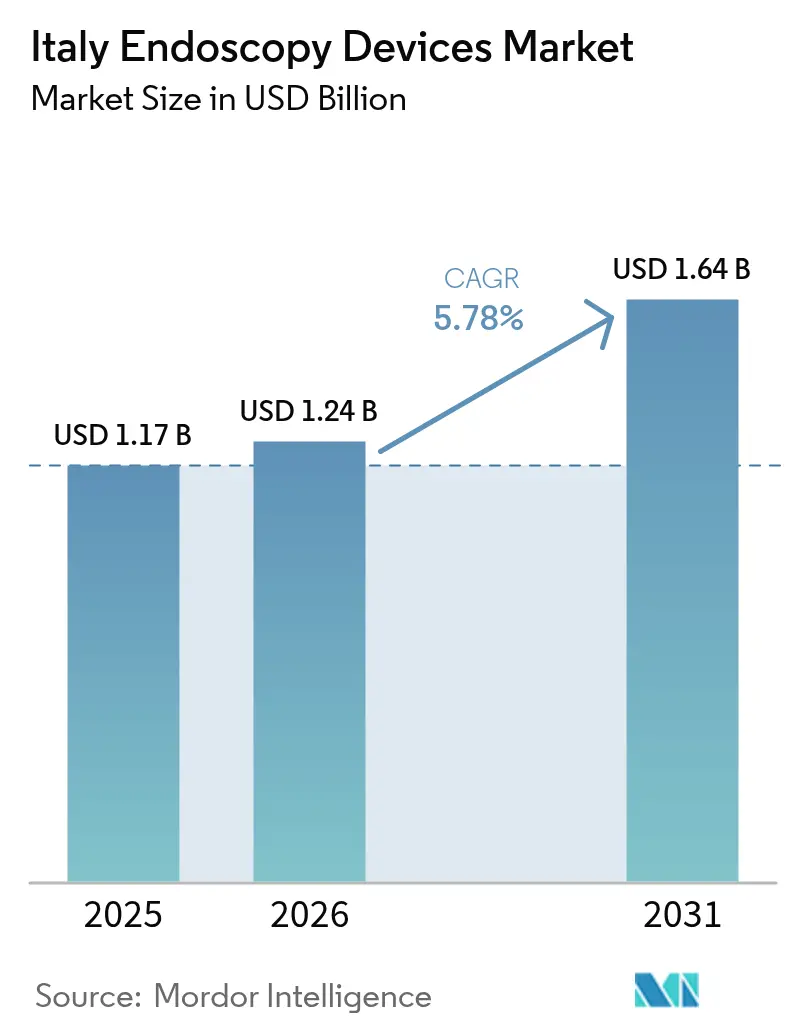

| Taille du marché de l'année de base (2025) | 1.17 Milliards de dollars |

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Endoscopie en Italie par Mordor Intelligence

La taille du marché des dispositifs d'endoscopie en Italie devrait croître de 1,17 milliard USD en 2025 à 1,24 milliard USD en 2026 et devrait atteindre 1,64 milliard USD d'ici 2031 à un TCAC de 5,78 % sur la période 2026-2031. Cette dynamique résulte d'une convergence entre la hausse de l'incidence des maladies gastro-intestinales, une acceptation clinique plus large de l'imagerie assistée par intelligence artificielle, et un soutien politique favorisant les approches mini-invasives. La demande s'accélère davantage à mesure que les centres de chirurgie ambulatoire se multiplient, offrant aux prestataires des environnements rentables pour l'endoscopie diagnostique et thérapeutique de routine. Parallèlement, les accessoires à usage unique gagnent du terrain en réponse aux règles strictes de retraitement imposées par le Règlement Européen sur les Dispositifs Médicaux (RDM) et aux attentes accrues en matière de sécurité des patients. Les pressions économiques et les conditions d'effectifs inégales dans les hôpitaux plus petits ou du sud du pays tempèrent la croissance, mais n'ont pas compromis la trajectoire ascendante globale.

Principaux Enseignements du Rapport

- Par type de produit, les Endoscopes ont représenté 37,40 % de la part du marché des dispositifs d'endoscopie en Italie en 2025, tandis que les Accessoires & Consommables devraient progresser à un TCAC de 13 % jusqu'en 2031.

- Par application, la Gastroentérologie a représenté 55,30 % de la taille du marché des dispositifs d'endoscopie en Italie en 2025 ; la Chirurgie Bariatrique & Métabolique progresse à un TCAC de 11,7 % jusqu'en 2031.

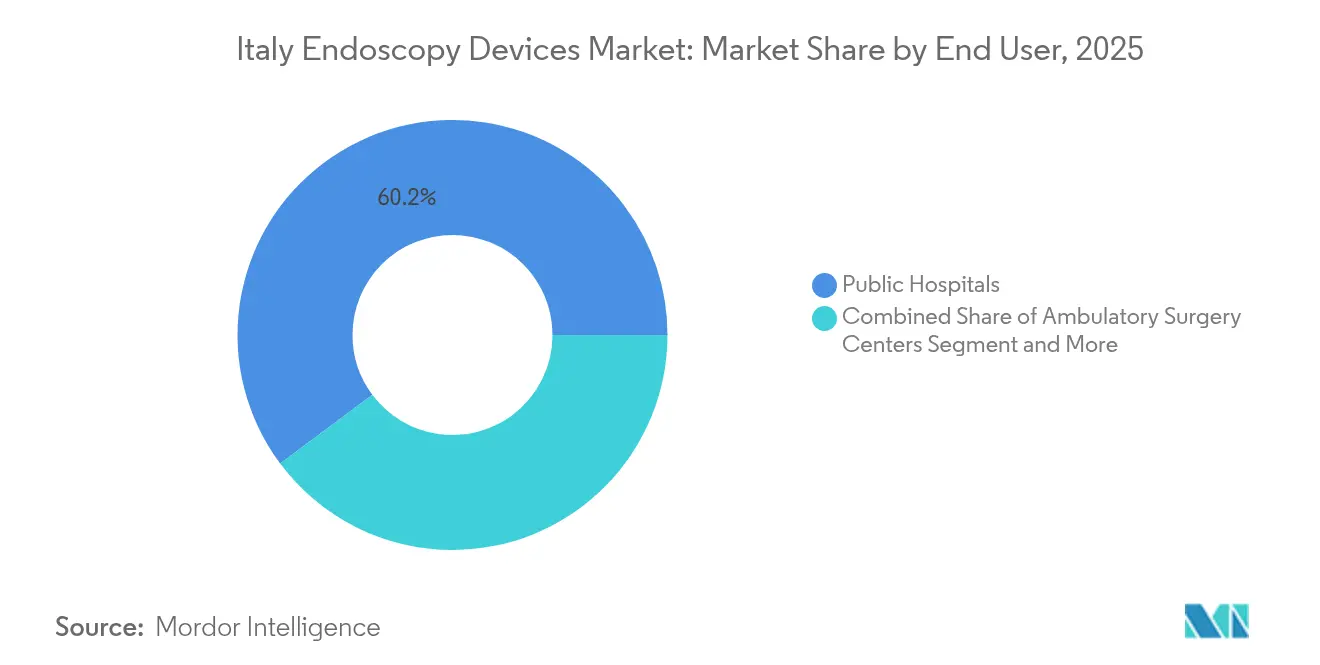

- Par utilisateur final, les Hôpitaux Publics ont détenu 60,20 % du marché des dispositifs d'endoscopie en Italie en 2025 ; les Centres de Chirurgie Ambulatoire enregistrent le TCAC prévisionnel le plus élevé à 9,3 % jusqu'en 2031.

- Par hygiène, les Endoscopes Réutilisables sont restés dominants avec 81,10 % de part en 2025, mais les Endoscopes à Usage Unique progressent à un TCAC de 12,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs d'Endoscopie en Italie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'Incidence des Maladies Gastro-intestinales Conjuguée à une Population Vieillissante Croissante | +1.8% | National, avec une prévalence plus élevée dans le Nord de l'Italie | Long terme (≥ 4 ans) |

| Avancées dans les Technologies Endoscopiques | +1.5% | National, avec adoption précoce dans les grands centres urbains (Milan, Rome, Turin) | Moyen terme (2-4 ans) |

| L'Expansion des Centres de Chirurgie Ambulatoire Accélère l'Adoption des Endoscopes Flexibles | +0.9% | National, avec concentration dans le Nord et le Centre de l'Italie | Moyen terme (2-4 ans) |

| Sensibilisation Croissante et Préférence des Patients pour les Procédures Mini-invasives | +0.7% | National | Court terme (≤ 2 ans) |

| Amélioration du Remboursement SSN pour l'Endoscopie Thérapeutique Avancée | +0.6% | National, avec des variations régionales selon l'allocation du budget de santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Incidence des Maladies Gastro-intestinales Conjuguée à une Population Vieillissante Croissante

La prévalence des maladies inflammatoires chroniques de l'intestin en Italie a atteint 218,3 cas pour 100 000 habitants en 2025, augmentant la demande d'endoscopie thérapeutique. Les hospitalisations persistent à 16,5 % chez les patients atteints de maladies inflammatoires chroniques de l'intestin, et le risque cumulatif de chirurgie sur six ans reste élevé à 36 % pour la maladie de Crohn et 20 % pour la rectocolite hémorragique. Les régions du Nord, dotées de davantage de centres spécialisés, investissent donc dans des tours d'imagerie avancées et des endoscopes flexibles haute définition pour améliorer la détection précoce et réduire les conversions chirurgicales. Une démographie plus âgée intensifie les volumes de procédures pour le dépistage du cancer colorectal, la prise en charge des hémorragies digestives hautes et l'évaluation de la pancréatite chronique, soutenant des budgets pluriannuels de renouvellement des équipements.

Avancées dans les Technologies Endoscopiques

L'intelligence artificielle basée sur le cloud améliore désormais la coloscopie de routine, la surveillance de l'Œsophage de Barrett et la cotation de la rectocolite hémorragique. Olympus a obtenu l'approbation CE pour CADDIE, CADU et SMARTIBD en 2024, avec des déploiements pilotes italiens précédant le lancement commercial de 2025[1]Olympus Europa SE & Co. KG, "Olympus annonce l'approbation CE pour trois dispositifs médicaux à intelligence artificielle basés sur le cloud," olympus-europa.com. Les moteurs d'intelligence artificielle améliorent les taux de détection des adénomes et standardisent la qualité dans les hôpitaux présentant une densité inégale de spécialistes. L'analyse cloud intégrée rationalise également la documentation des flux de travail, facilitant la conformité au RDM et accélérant les décisions d'achat pour les processeurs vidéo de nouvelle génération.

L'Expansion des Centres de Chirurgie Ambulatoire Accélère l'Adoption des Endoscopes Flexibles

La migration des procédures du cadre hospitalier vers les environnements ambulatoires se poursuit, les centres de chirurgie ambulatoire signalant moins de retours hospitaliers non planifiés — 10,6 pour 1 000 coloscopies de dépistage — que les services hospitaliers externes. Les provinces du Nord et du Centre sont en tête dans l'ouverture de telles structures, suscitant une demande pour des tours d'endoscopie portables, des insufflateurs à batterie et des endoscopes flexibles fins compatibles avec des salles de retraitement compactes. Les fabricants de dispositifs répondent avec des chariots compacts et des unités de visualisation tout-en-un qui réduisent le temps de préparation et améliorent la rotation des salles.

Sensibilisation Croissante et Préférence des Patients pour les Procédures Mini-invasives

Les campagnes publiques mettent en avant la récupération plus rapide et les profils de complications plus faibles des solutions endoscopiques. L'intérêt culmine autour des alternatives bariatriques : les données italiennes montrent que 90 % des bénéficiaires d'une Gastroplastie en Manchon Endoscopique atteignent une perte de poids corporel total ≥ 10 % dans les six mois tout en améliorant également l'histologie hépatique[2]Springer, "Impact Économique de RefluxStop en Italie," link.springer.com. Des sentiments similaires favorisent l'adoption d'options endoscopiques anti-reflux et de myotomies endoscopiques du troisième espace, soutenant les ventes d'accessoires thérapeutiques tels que les systèmes de suture, les poudres hémostatiques et les sondes à énergie bipolaire.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des équipements avancés | -0.8% | Petits hôpitaux, notamment dans le Sud | Moyen terme (2-4 ans) |

| Pénurie de personnel de soutien en endoscopie qualifié | -0.6% | National, aiguë dans le Sud | Long terme (≥ 4 ans) |

| Contraintes économiques et budgétaires | -0.5% | Varie selon le fonds de santé régional | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Équipements d'Endoscopie Avancés

Le prix des tours 4K compatibles avec l'intelligence artificielle dépasse souvent 200 000 EUR (226 597 USD). Les petites cliniques reportent les mises à niveau, prolongeant les cycles d'amortissement au-delà des recommandations des fabricants. La conformité au RDM ajoute des frais de certification qui se répercutent sur les prix de liste des utilisateurs finaux. Les fournisseurs proposent de plus en plus des formules de location ou de paiement à l'acte pour accélérer les décisions de renouvellement chez les acheteurs aux ressources limitées.

Pénurie de Personnel de Soutien en Endoscopie Qualifié dans les Hôpitaux

Une enquête nationale a révélé une médiane de six infirmières par unité et a montré que 19 % des centres désinfectent plutôt que stérilisent les endoscopes réutilisables, tandis que 23 % ne peuvent pas tracer les enregistrements de retraitement. Les pénuries de personnel réduisent les créneaux de procédures et augmentent le risque de contamination, incitant les hôpitaux à tester les duodénoscopes à usage unique pour minimiser la charge de retraitement. Les régions du Sud font face aux déficits de recrutement les plus importants, renforçant les déséquilibres géographiques dans la capacité de service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Consommables Dépassent les Équipements Principaux

La catégorie Accessoires & Consommables progressera à un TCAC de 13 % jusqu'en 2031, dépassant les équipements d'investissement à mesure que les mandats de contrôle des infections stimulent l'adoption de pinces à biopsie jetables, de lacs et de valves. Les injecteurs à usage unique et les filets de récupération réduisent le risque de contamination croisée et accélèrent la rotation dans les établissements disposant d'une capacité limitée de laveurs-désinfecteurs. Les Endoscopes ont maintenu 37,40 % de la part du marché des dispositifs d'endoscopie en Italie en 2025, ancrés par les coloscopies flexibles haute définition et les gastroscopes d'Olympus et de Fujifilm. Les systèmes vidéo intègrent de plus en plus l'intelligence artificielle pour signaler les lésions en temps réel, améliorant la précision diagnostique au premier passage.

Les dispositifs opératoires connaissent également des innovations, notamment les plateformes d'énergie bipolaire et les pompes d'insufflation de CO₂ contrôlées qui facilitent les résections avancées. L'essor des accessoires modère les dépenses d'investissement initiales ; les prestataires privilégient les consommables à haut débit qui augmentent les revenus par procédure tout en évitant les achats coûteux. Les poignées à base de bioplastique dans les endoscopes à usage unique illustrent la façon dont les fournisseurs associent le contrôle des infections aux préoccupations de durabilité.

Par Application : Les Procédures Bariatriques Stimulent l'Innovation Spécialisée

La Gastroentérologie est restée le pilier avec 55,30 % de la taille du marché des dispositifs d'endoscopie en Italie en 2025, soutenue par le dépistage du cancer colorectal et la surveillance de la rectocolite hémorragique. La détection assistée par intelligence artificielle des polypes améliore la reconnaissance des adénomes, ce qui renforce à son tour la demande de coloscopies à grand canal compatibles avec les accessoires thérapeutiques. La Chirurgie Bariatrique & Métabolique mène le secteur à un TCAC de 11,7 % à mesure que la Gastroplastie en Manchon Endoscopique gagne le soutien des payeurs et l'acceptation des patients. Le marché des dispositifs d'endoscopie en Italie bénéficie de dispositifs de suture spécialisés et de systèmes de ballons intragastriques destinés à la gestion du poids.

La Pneumologie progresse grâce aux biopsies transbronchiques à l'aiguille flexibles qui prélèvent des lésions pulmonaires périphériques, aidées par des gaines articulées et la navigation électromagnétique. Les segments d'Urologie et de Gynécologie adoptent des cystoscopes et des hystéroscopes à imagerie en bande étroite qui améliorent la détection des pathologies. Les spécialités Orthopédiques et ORL expérimentent des micro-endoscopes pour l'arthroscopie et la laryngoscopie en ambulatoire, élargissant la base d'utilisateurs du marché des dispositifs d'endoscopie en Italie. La Neurologie reste naissante mais attire des investissements dans des plateformes de visualisation 3D pour les procédures rachidiennes mini-invasives.

Par Utilisateur Final : Les Centres Ambulatoires Remodèlent l'Économie des Procédures

Les Hôpitaux Publics ont tiré parti de leur mandat SSN pour collecter 60,20 % de la part du marché des dispositifs d'endoscopie en Italie en 2025, s'appuyant sur des contrats en volume et des missions d'enseignement pour justifier l'acquisition de suites intégrées combinant l'échographie endoscopique et la fluoroscopie. Les Centres de Chirurgie Ambulatoire progressent à un TCAC de 9,3 % car les données montrent seulement 10,6 visites non planifiées pour 1 000 coloscopies de dépistage, contre des taux plus élevés dans les services hospitaliers. Les tours compactes, le refroidissement intégré et le câblage simplifié séduisent les administrateurs de centres de chirurgie ambulatoire soucieux des contraintes d'espace.

Les Hôpitaux Privés et les cliniques spécialisées recherchent des offres premium, telles que la surveillance de l'Œsophage de Barrett assistée par intelligence artificielle, pour se différencier et capter les patients bénéficiant d'une assurance privée. Les cabinets médicaux libéraux croissent lentement mais représentent une tête de pont pour les systèmes ultra-portables connectés à des tablettes. Cette diffusion des sites soutient une croissance régulière du marché des dispositifs d'endoscopie en Italie en élargissant l'accès et en accélérant les cycles de procédures répétées.

Par Hygiène : La Révolution à Usage Unique Transforme le Contrôle des Infections

Les endoscopes réutilisables représentent encore 81,10 % de la part, mais les dispositifs à usage unique s'accélèrent à un TCAC de 12,1 % à mesure que les prestataires font face aux audits de traçabilité imposés par le RDM et aux pénuries de personnel. Un consensus Delphi conduit par des experts italiens a recommandé la bronchoscopie à usage unique pour les patients immunodéprimés et la duodénoscopie à haut risque. Les premiers adoptants citent la réduction du temps de rotation et l'élimination des épidémies associées aux biofilms. Ambu a signalé une croissance de 13,8 % de son unité Solutions d'Endoscopie pour 2023/24 grâce à la demande croissante d'endoscopes à usage unique.

Les préoccupations environnementales incitent les fournisseurs à introduire des bioplastiques dérivés de la canne à sucre et des emballages recyclables. Certains hôpitaux gèrent des flottes hybrides, réservant les endoscopes jetables aux urgences en dehors des heures ouvrables ou à la bronchoscopie en unités de soins intensifs, tout en maintenant des flottes réutilisables pour les travaux gastro-intestinaux de routine. Le secteur des dispositifs d'endoscopie en Italie assiste ainsi à des flux d'approvisionnement parallèles qui équilibrent le risque infectieux, le coût et les objectifs de durabilité.

Analyse Géographique

Le Nord de l'Italie représente la part principale du volume de procédures et installe régulièrement les systèmes les plus récents dotés d'intelligence artificielle. Un audit national a montré que 15 % des centres du Sud manquaient de salles de réveil et 45 % manquaient de zones de retraitement propre-sale séparées, contre des taux de non-conformité bien inférieurs dans le Nord. Par conséquent, le marché des dispositifs d'endoscopie en Italie en Lombardie et en Émilie-Romagne s'oriente vers des plateformes de visualisation 4K premium, tandis que la Campanie et la Calabre privilégient la remise à neuf rentable et les options à usage unique.

Les pôles urbains tels que Milan, Rome et Turin servent de bancs d'essai pour l'Écosystème d'Endoscopie Intelligente d'Olympus, compte tenu de leur concentration d'hôpitaux tertiaires et de partenariats de recherche. Le Réseau d'Unités Pancréatiques de Lombardie a établi des parcours diagnostiques unifiés pour les tumeurs pancréatiques, déclenchant des commandes d'échoendoscopes et de kits de biopsie à l'aiguille fine. Les indicateurs standardisés encouragent l'étalonnage entre pairs, stimulant des mises à niveau continues des équipements dans le réseau régional.

Les centres de chirurgie ambulatoire prolifèrent plus rapidement dans les provinces du Nord et du Centre, orientant la demande vers des tours portables. Les disparités budgétaires régionales persistent, mais certaines régions du Sud adoptent des modèles de location ou des fonds de modernisation financés par l'UE pour combler l'écart. Les fournisseurs élaborent désormais des portefeuilles à plusieurs niveaux, positionnant des processeurs compatibles avec l'intelligence artificielle pour les acheteurs aisés du Nord et des systèmes HD robustes pour les hôpitaux du Sud sensibles aux coûts, soutenant ainsi l'expansion nationale du marché des dispositifs d'endoscopie en Italie.

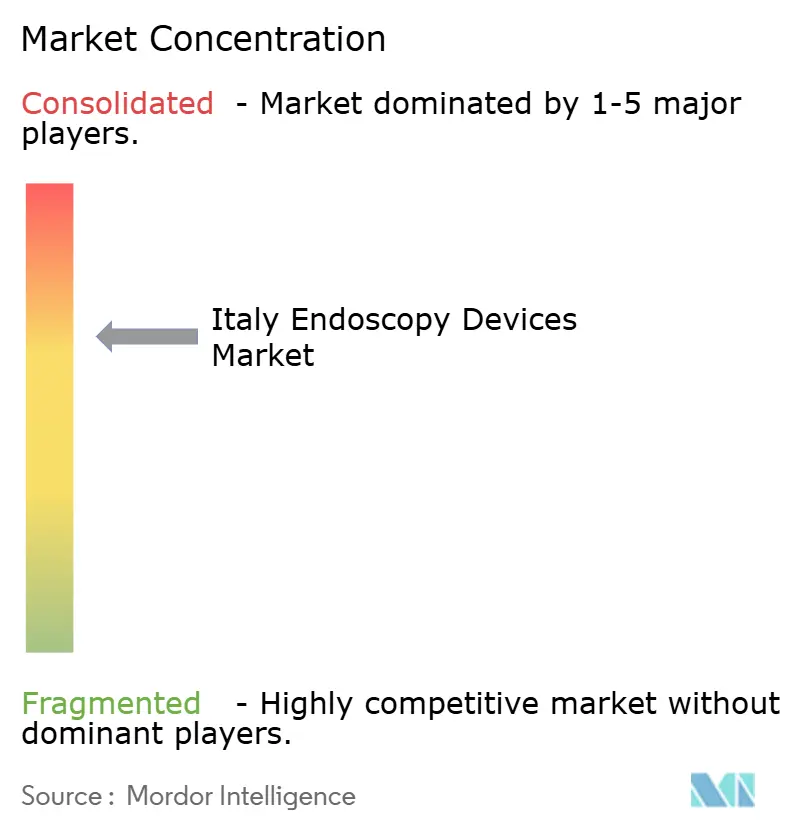

Paysage Concurrentiel

Le secteur présente une concentration modérée. Fujifilm a renforcé sa présence locale en créant FUJIFILM Healthcare Italia S.p.A. en 2024 pour capter une plus grande base installée dans les hôpitaux[3]Fujifilm, "Annonce de FUJIFILM Healthcare Italia S.p.A.," fujifilm.com. Boston Scientific élargit la gamme d'accessoires thérapeutiques avec des duodénoscopes à usage unique et des outils de biopsie et a signalé une croissance du segment endoscopie dans son rapport 2024.

Les alliances stratégiques se multiplient : l'accord de distribution de Medtronic en 2025 avec Dragonfly Endoscopy renforce son offre pancréaticobiliaire. Cosmo Pharmaceuticals collabore sur des algorithmes d'intelligence artificielle qui superposent la détection en temps réel sur les endoscopes Medtronic, illustrant des synergies inter-entreprises. La start-up locale Endostart a levé 8,2 millions EUR pour commercialiser des dispositifs d'assistance à la complétude qui réduisent les coloscopies incomplètes, se taillant une niche aux côtés des multinationales dominantes.

L'application du RDM européen élève les barrières à l'entrée ; les entreprises capables de certifier rapidement gagnent des avantages en termes de délai de mise sur le marché. Les sous-traitants industriels tels que Phoenix, récemment acquis par Arterex en janvier 2025, élargissent la capacité d'approvisionnement nationale pour les composants moulés spécialisés. Collectivement, ces mouvements intensifient la concurrence sur l'innovation plutôt que sur le prix, maintenant des prix de vente moyens premium sur l'ensemble du marché des dispositifs d'endoscopie en Italie.

Leaders du Secteur des Dispositifs d'Endoscopie en Italie

Boston Scientific Corporation

Medtronic PLC

Olympus Corporation

Karl Storz SE & Co. KG

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Arterex a acquis le CDMO italien Phoenix, élargissant ses capacités dans les composants spécialisés de dispositifs médicaux pertinents pour le secteur de l'endoscopie.

- Octobre 2024 : Olympus a reçu l'approbation CE pour trois dispositifs médicaux à intelligence artificielle basés sur le cloud — CADDIE, CADU et SMARTIBD — avec un lancement prévu pour 2025.

Périmètre du Rapport sur le Marché des Dispositifs d'Endoscopie en Italie

Selon le périmètre du rapport, les dispositifs endoscopiques sont mini-invasifs et peuvent être introduits dans les orifices naturels du corps afin d'observer un organe interne ou un tissu en détail. Les chirurgies endoscopiques sont réalisées pour des procédures d'imagerie et des chirurgies mineures.

Le marché des dispositifs d'endoscopie en Italie est segmenté par type de dispositif (dispositif d'endoscopie (endoscope rigide, endoscopes flexibles, endoscope capsulaire, endoscope assisté par robot), dispositif opératoire endoscopique, et équipement de visualisation) et application (gastroentérologie, pneumologie, chirurgie orthopédique, cardiologie, chirurgie ORL, neurologie, et autres applications). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Endoscopes | Endoscopes Flexibles |

| Endoscopes Rigides | |

| Endoscopes Capsulaires | |

| Endoscopes Assistés par Robot | |

| Endoscopes Jetables (à Usage Unique) | |

| Systèmes de Visualisation | Têtes de Caméra |

| Sources Lumineuses | |

| Processeurs Vidéo | |

| Moniteurs et Écrans | |

| Enregistreurs et Systèmes de Stockage de Données | |

| Dispositifs Opératoires d'Endoscopie | Systèmes Énergétiques |

| Insufflateurs et Pompes d'Aspiration | |

| Agrafeuses et Dispositifs de Suture Endoscopiques | |

| Dispositifs de Récupération | |

| Systèmes de Gestion des Fluides | |

| Accessoires et Consommables |

| Gastroentérologie |

| Pneumologie |

| Urologie |

| Gynécologie |

| Chirurgie Orthopédique (Arthroscopie) |

| Cardiologie |

| Chirurgie ORL |

| Neurologie |

| Chirurgie Bariatrique et Métabolique |

| Autres Applications |

| Hôpitaux Publics |

| Hôpitaux Privés et Cliniques Spécialisées |

| Centres de Chirurgie Ambulatoire |

| Cabinets Médicaux Libéraux |

| Endoscopes Réutilisables |

| Endoscopes à Usage Unique |

| Par Type de Produit | Endoscopes | Endoscopes Flexibles |

| Endoscopes Rigides | ||

| Endoscopes Capsulaires | ||

| Endoscopes Assistés par Robot | ||

| Endoscopes Jetables (à Usage Unique) | ||

| Systèmes de Visualisation | Têtes de Caméra | |

| Sources Lumineuses | ||

| Processeurs Vidéo | ||

| Moniteurs et Écrans | ||

| Enregistreurs et Systèmes de Stockage de Données | ||

| Dispositifs Opératoires d'Endoscopie | Systèmes Énergétiques | |

| Insufflateurs et Pompes d'Aspiration | ||

| Agrafeuses et Dispositifs de Suture Endoscopiques | ||

| Dispositifs de Récupération | ||

| Systèmes de Gestion des Fluides | ||

| Accessoires et Consommables | ||

| Par Application | Gastroentérologie | |

| Pneumologie | ||

| Urologie | ||

| Gynécologie | ||

| Chirurgie Orthopédique (Arthroscopie) | ||

| Cardiologie | ||

| Chirurgie ORL | ||

| Neurologie | ||

| Chirurgie Bariatrique et Métabolique | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux Publics | |

| Hôpitaux Privés et Cliniques Spécialisées | ||

| Centres de Chirurgie Ambulatoire | ||

| Cabinets Médicaux Libéraux | ||

| Par Hygiène | Endoscopes Réutilisables | |

| Endoscopes à Usage Unique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des dispositifs d'endoscopie en Italie ?

La taille du marché des dispositifs d'endoscopie en Italie s'élève à 1,24 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait progresser à un TCAC de 5,78 %, atteignant 1,64 milliard USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les Accessoires & Consommables progressent à un TCAC de 13 % en raison des exigences accrues en matière de contrôle des infections.

Pourquoi les Centres de Chirurgie Ambulatoire sont-ils importants pour la croissance future ?

Les centres de chirurgie ambulatoire affichent des taux de visites hospitalières non planifiées plus faibles, entraînant un TCAC de 9,3 % dans la demande de dispositifs d'endoscopie pour ces environnements.

Quelle est l'importance de l'adoption de l'endoscopie à usage unique en Italie ?

Les Endoscopes à Usage Unique progressent actuellement à un TCAC de 12,1 % à mesure que les hôpitaux font face aux défis de retraitement et à la conformité au RDM.

Dernière mise à jour de la page le: