Tamaño y Participación del Mercado de IA en Endoscopia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 26.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

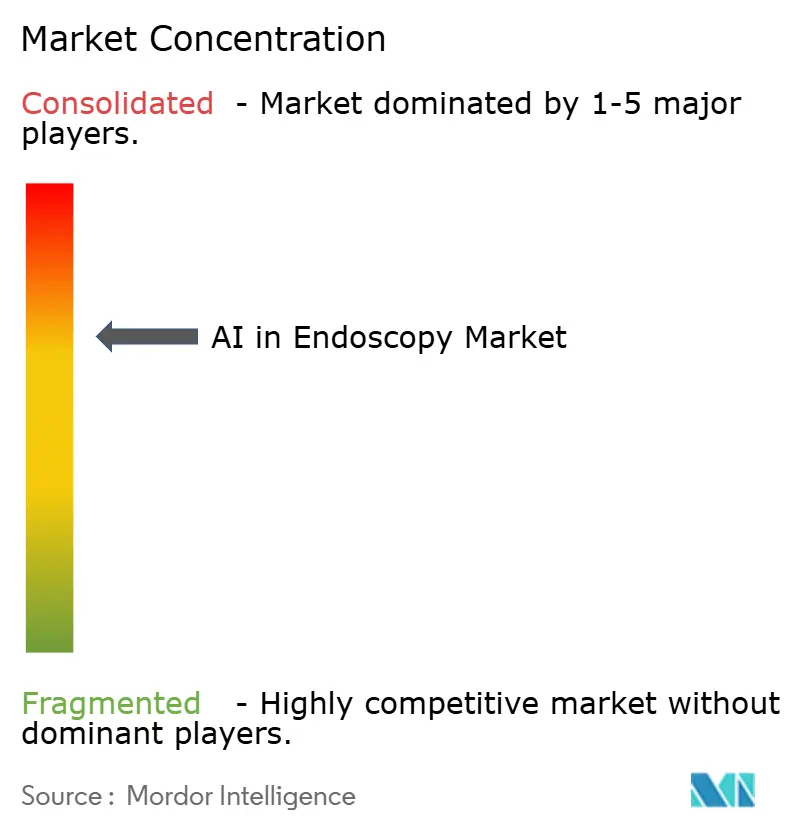

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Endoscopia por Mordor Intelligence

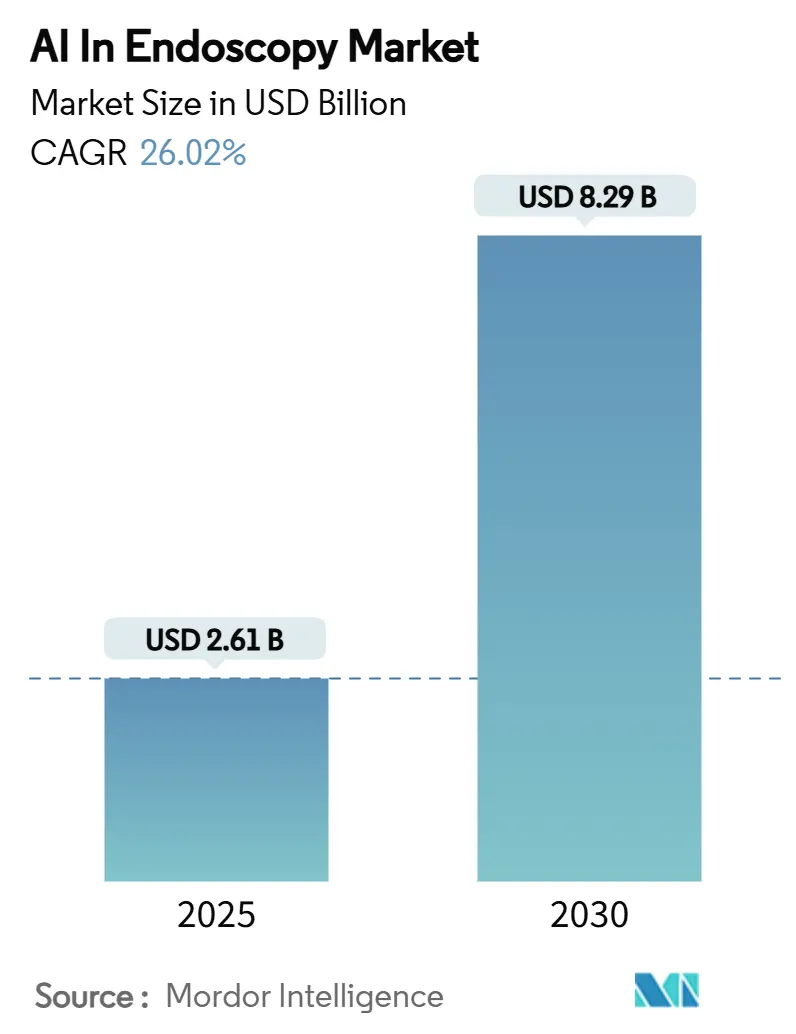

El tamaño del mercado de IA en endoscopia se situó en USD 2,61 mil millones en 2025 y se proyecta que alcance los USD 8,29 mil millones en 2030, registrando una CAGR del 26,02%. La claridad regulatoria derivada del 21 CFR 876.1520 ha acortado los ciclos de aprobación, permitiendo que los sistemas de detección asistida por computadora (CADe) pasen de estudios piloto a infraestructura clínica de rutina.[1]Gobierno de EE. UU., "21 CFR 876.1520 – Sistema de Detección de Software de Lesiones Gastrointestinales," ecfr.gov Los parámetros de referencia obligatorios de tasa de detección de adenomas (ADR), el aumento de la incidencia de cáncer colorrectal y los modelos de entrega en la nube continúan posicionando a la IA como una palanca de productividad indispensable para hospitales y centros ambulatorios. Las actualizaciones de hardware siguen siendo importantes, aunque el predominio del software indica que el rendimiento de los algoritmos, la facilidad de integración y los contratos de pago por uso impulsan la mayoría de las decisiones de compra. La intensa competencia entre los fabricantes de endoscopios establecidos y los proveedores especializados en IA está comprimiendo los precios, estimulando renovaciones rápidas de productos y amplificando el poder de negociación de los usuarios finales.

Conclusiones Clave del Informe

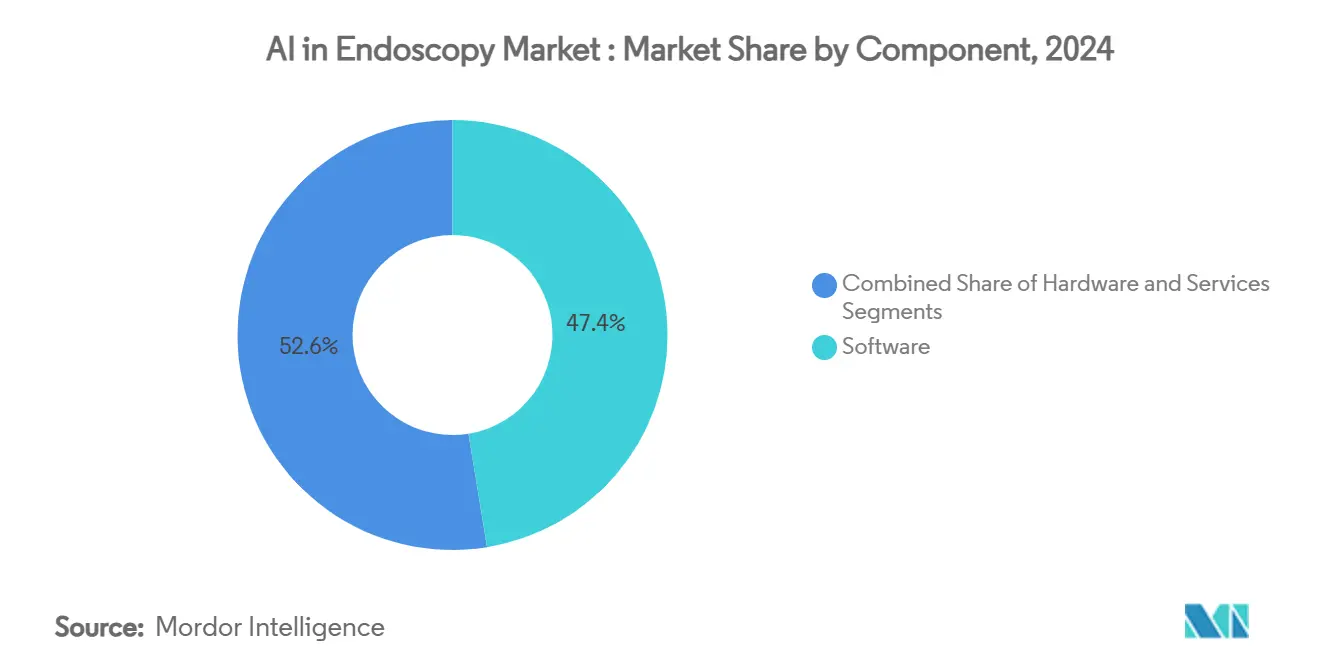

- Por componente, el software representó el 47,43% de la participación del mercado de IA en endoscopia en 2024; los servicios están proyectados para expandirse a una CAGR del 29,35% hasta 2030.

- Por tipo de algoritmo, el aprendizaje profundo capturó el 61,25% del tamaño del mercado de IA en endoscopia en 2024 y está preparado para una CAGR del 30,13% hasta 2030.

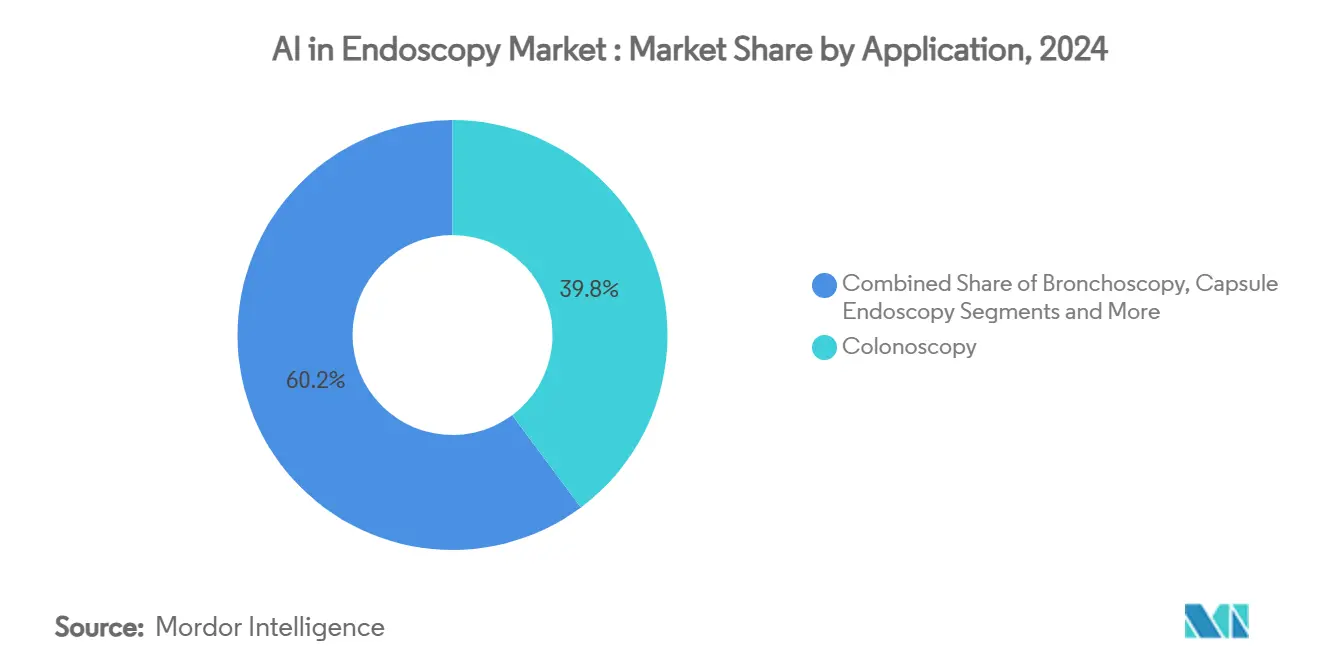

- Por aplicación, la colonoscopia generó el 39,81% de los ingresos en 2024, mientras que la broncoscopia avanza a una CAGR del 28,24% hasta 2030.

- Por usuario final, los hospitales controlaron el 64,51% de la participación del mercado de IA en endoscopia en 2024; los centros de cirugía ambulatoria crecerán a una CAGR del 28,63% hasta 2030.

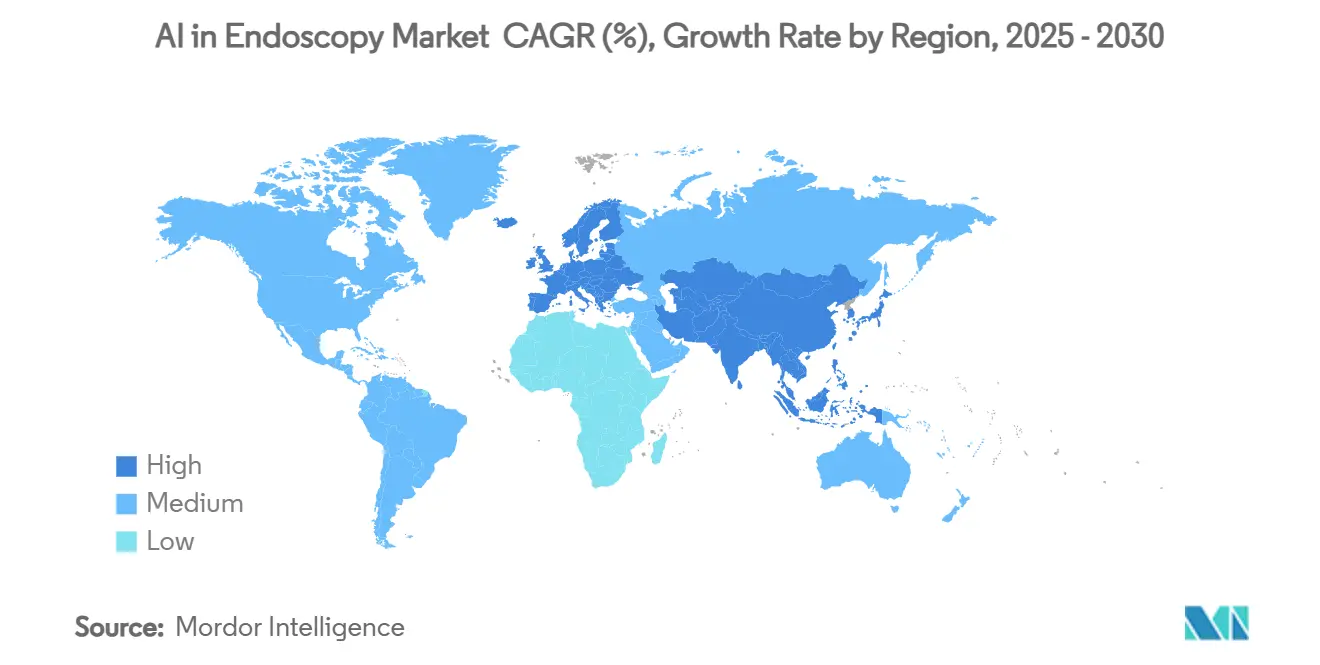

- Por geografía, América del Norte generó el 37,28% de los ingresos de 2024; se prevé que Asia-Pacífico registre una CAGR del 29,06% hasta 2030.

Tendencias e Información del Mercado Global de IA en Endoscopia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones de la FDA y Reembolso para la Detección de Pólipos Asistida por IA | + 4.2% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Métricas de Calidad ADR Obligatorias que Impulsan la Adopción | + 3.8% | Global, con mayor aplicación en América del Norte | Corto plazo (≤ 2 años) |

| Imágenes de Alta Velocidad Integradas con Procesadores de IA en el Borde | + 3.1% | Global, liderado por mercados tecnológicamente avanzados | Mediano plazo (2-4 años) |

| Complementos de IA de Costo Incremental para Equipos de Endoscopia Instalados | + 2.9% | Global, particularmente en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Subsidios de Salud Digital del Gobierno de APAC para IA en Endoscopia | + 2.7% | Núcleo APAC, con extensión hacia MEA | Largo plazo (≥ 4 años) |

| Modelos de Análisis de Pago por Uso SaaS que Impulsan la Adopción por Parte de las PYME | + 2.4% | Global, más fuerte en sistemas de salud fragmentados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones de la FDA y Reembolso para la Detección de Pólipos Asistida por IA

Las autorizaciones aceleradas de la FDA para sistemas como Olympus CADDIE y Fujifilm CAD EYE han reducido los tiempos de lanzamiento comercial de años a meses, creando un modelo que otros reguladores ahora siguen.[2]Olympus Corporation, "Primer Sistema de Endoscopia con IA Basado en la Nube para Colonoscopia Recibe Autorización de la FDA," olympus-global.com Los avances paralelos en reembolso —Japón añadió un código de facturación CADe en 2024— eliminan la incertidumbre económica y enmarcan la IA como infraestructura de calidad en lugar de complemento opcional.[3]Misawa M., Kudo S., Mori Y., "Implementación de Inteligencia Artificial en la Práctica de Colonoscopia en Japón," jmaj.jp Los compradores hospitalarios consideran estos respaldos como una mitigación de riesgos que acelera la aprobación presupuestaria y satisface los contratos de pago basado en valor.

Métricas de Calidad ADR Obligatorias que Impulsan la Adopción

Los mandatos de calidad elevan la IA de ventaja competitiva a necesidad operativa. Estudios multicéntricos muestran que la ADR aumenta del 22,9% al 33,7% cuando se activan los modos CADe. Los administradores perciben una protección directa de los ingresos porque los contratos con los pagadores penalizan cada vez más las lesiones no detectadas. Los sistemas de IA también reducen la variabilidad entre médicos, un factor clave para los sistemas de salud en red que buscan un rendimiento uniforme en todos los centros.

Imágenes de Alta Velocidad Integradas con Procesadores de IA en el Borde

Plataformas como NVIDIA Holoscan reducen la latencia máxima de inferencia en un 21–30%, permitiendo la detección simultánea de pólipos, el seguimiento anatómico y la caracterización de tejidos sin dependencia de la nube. La inferencia en tiempo real es crítica durante la broncoscopia y los procedimientos del tracto digestivo superior, donde los milisegundos guían la selección de la ruta de biopsia. La arquitectura en el borde también limita el tráfico de datos salientes, reduciendo el riesgo cibernético y facilitando el cumplimiento de estrictas leyes de privacidad.

Complementos de IA de Costo Incremental para Equipos de Endoscopia Instalados

Medtronic GI Genius ilustra un modelo de complemento que superpone IA sobre las torres existentes, reduciendo el costo de adquisición desde las seis cifras altas hasta las cinco cifras bajas. Esta modularidad resuena entre los centros ambulatorios y los hospitales regionales que prefieren actualizaciones con bajo requerimiento de capital y una reentrenamiento mínimo del personal. Los proveedores que ofrecen software independiente del equipo capturan cuota de mercado sin desplazar a los operadores establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital e Incertidumbre sobre el ROI para Centros Pequeños | -2.8% | Global, mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Conjuntos de Datos Anotados Limitados para Patologías Gastrointestinales Poco Frecuentes | -2.1% | Global, con impacto particular en aplicaciones especializadas | Largo plazo (≥ 4 años) |

| Riesgos de Ciberseguridad por Transmisión de Video en Tiempo Real | -1.7% | Global, mayor en entornos sanitarios regulados | Mediano plazo (2-4 años) |

| Obstáculos de Revalidación de Dispositivos de IA en Múltiples Jurisdicciones | -1.4% | Global, más complejo en mercados regulatorios fragmentados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital e Incertidumbre sobre el ROI para Centros Pequeños

Las calculadoras de retorno sobre la inversión para IA en radiología prometen ganancias del 451%, pero los modelos comparables para endoscopia siguen siendo escasos, lo que lleva a los comités de presupuesto a aplazar las compras. Las clínicas especializadas que dependen de honorarios empaquetados tienen dificultades para monetizar directamente tasas de ADR más altas y buscan cada vez más esquemas de reparto de riesgo con los proveedores que vinculan los pagos a mejoras de calidad.

Riesgos de Ciberseguridad por Transmisión de Video en Tiempo Real

Los flujos de video enrutados por la nube amplían las superficies de ataque y exponen información de salud protegida, con penalizaciones por brechas que pueden superar el precio del equipo. Las instituciones ahora exigen cifrado de video AES-256, controles de acceso de confianza cero y manuales de respuesta a incidentes documentados antes de firmar licencias de software plurianuales. La inferencia en el borde aborda algunas preocupaciones, pero no elimina la vulnerabilidad durante las actualizaciones de firmware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Predominio del Software Impulsa la Migración a la Nube

El software representó el 47,43% de los ingresos de 2024, lo que subraya la demanda de los proveedores de algoritmos actualizables que superan los ciclos de renovación del hardware. Los servicios crecerán a una CAGR del 29,35% a medida que el rediseño de flujos de trabajo, la anotación de datos y las auditorías continuas de rendimiento se demuestren indispensables. Los hospitales se suscriben a paneles de control en la nube que comparan la ADR internamente y con registros nacionales, reforzando una cultura basada en datos. El crecimiento del hardware se mantiene estable porque los sensores de alta definición y la iluminación deben seguir el ritmo de los requisitos de resolución algorítmica, aunque los márgenes se comprimen a medida que los compradores priorizan el costo total de propiedad. El enfoque modular reduce el tiempo de inactividad y permite implementaciones por etapas que se ajustan a los presupuestos de capital, un factor que impulsa el mercado de IA en endoscopia en las economías emergentes.

Los modelos centrados en software también democratizan las funciones avanzadas: los hospitales de nivel medio ahora pueden activar la IA de lectura de cápsula o los módulos de esófago de Barrett mediante claves de licencia en lugar de actualizaciones completas de equipos. Esta elasticidad amplía el mercado de IA en endoscopia al permitir una adopción gradual que escala con la combinación de procedimientos y la evolución del reembolso. Los proveedores se diferencian mediante ciclos de aprendizaje continuo que incorporan imágenes desidentificadas de múltiples hospitales, mejorando la precisión para grupos demográficos subrepresentados.

Por Tipo de Algoritmo: El Aprendizaje Profundo Mantiene la Superioridad Técnica

El aprendizaje profundo capturó el 61,25% de la participación del mercado de IA en endoscopia en 2024, con una sensibilidad superior al 90% para la detección de pólipos colorrectales. Las redes neuronales convolucionales destacan en la clasificación a nivel de fotograma, impulsando superposiciones en tiempo real que resaltan lesiones en menos de 33 milisegundos. El aprendizaje automático tradicional conserva roles especializados en programación y clasificación de flujos de trabajo, pero queda rezagado en precisión de interpretación de imágenes. Los motores de procesamiento de lenguaje natural (NLP) automatizan la redacción de informes, reduciendo el tiempo de documentación y mejorando la especificidad de la codificación. Los hospitales suelen licenciar una única plataforma que agrupa CADe, NLP e IA de programación, simplificando la adquisición y las auditorías de ciberseguridad. La expansión entre modalidades —como la integración de datos de fluoroscopia durante la CPRE— consolidará aún más la participación del aprendizaje profundo a medida que los modelos de múltiples entradas demuestren superioridad clínica.

Las subvenciones gubernamentales orientadas a conjuntos de datos de enfermedades raras abordan los puntos ciegos donde el aprendizaje profundo tiene un rendimiento inferior. Los ensayos de aprendizaje federado en Europa muestran resultados prometedores, permitiendo que los centros entrenen modelos compartidos sin exponer datos brutos, una salvaguarda que probablemente acelerará la validación de algoritmos para enfermedades pediátricas y enfermedades inflamatorias intestinales. Dichas colaboraciones fortalecen el acceso de los proveedores a datos diversos, reforzando los efectos de red que perpetúan las posiciones de liderazgo.

Por Aplicación: La Broncoscopia Emerge como Segmento de Alto Crecimiento

La colonoscopia siguió siendo el procedimiento principal, generando el 39,81% de los ingresos en 2024; sin embargo, la broncoscopia está en camino de alcanzar una CAGR del 28,24% a medida que las plataformas robóticas logran un rendimiento diagnóstico >90% para nódulos periféricos. La integración de navegación electromagnética, catéteres de detección de forma y mapeo de rutas por IA reduce las tasas de complicaciones y acorta las curvas de aprendizaje. Los módulos del tracto digestivo superior orientados a la detección temprana del cáncer gástrico utilizan imágenes hiperespectrales con segmentación por IA para identificar anomalías submilimétricas. La endoscopia por cápsula se beneficia de reducciones en el tiempo de lectura de hasta el 90%, incorporando la modalidad en los calendarios de reembolso convencionales y ampliando su alcance hacia programas de detección en zonas rurales. Esta creciente variedad de casos de uso clínico diversifica los flujos de ingresos y protege al mercado de IA en endoscopia frente a desaceleraciones específicas de procedimientos.

Las consideraciones sobre la experiencia del paciente favorecen aún más la expansión de la broncoscopia: el menor tiempo de anestesia y el alta el mismo día resultan atractivos para los operadores de atención basada en valor. Los pagadores agrupan cada vez más el diagnóstico y la intervención, recompensando las plataformas que pueden guiar la biopsia y confirmar los márgenes en una sola sesión, una característica competitiva que ahora se destaca en el marketing de los proveedores.

Por Usuario Final: Los Centros Ambulatorios Impulsan la Aceleración de la Adopción

Los hospitales representaron el 64,51% del gasto de 2024, aprovechando su profundidad en TI para integrar los flujos de IA en los registros electrónicos de salud y los análisis de paneles de control. Sin embargo, los centros de cirugía ambulatoria (ASC) exhiben una CAGR del 28,63% a medida que los pagadores dirigen los procedimientos de bajo riesgo hacia entornos ambulatorios. La IA garantiza el cumplimiento de la ADR a pesar de la rotación de médicos, apoyando el modelo de negocio de los ASC de alto rendimiento con disponibilidad limitada de especialistas. Las clínicas especializadas se diferencian al publicitar diagnósticos verificados por IA a pacientes de pago directo, atrayendo volúmenes que justifican la inversión. La consolidación de los sistemas de salud también impulsa estándares uniformes de equipos: los grandes grupos negocian licencias a nivel de sistema que cubren tanto los hospitales principales como los satélites regionales, ampliando la presencia de los proveedores.

Las métricas operativas ilustran el impulso de los ASC: la colonoscopia asistida por IA reduce la variabilidad en el tiempo de retirada, permitiendo una mayor rotación de salas sin comprometer la calidad. Las cajas de inferencia en el borde montadas en las torres existentes permiten implementaciones rápidas, alineándose con los objetivos de los ASC de minimizar el tiempo de inactividad en quirófano. Esta dinámica amplía el conjunto del mercado de IA en endoscopia al tiempo que distribuye los ingresos entre diversos entornos de atención.

Análisis Geográfico

América del Norte generó el 37,28% de los ingresos de 2024, respaldada por las primeras aprobaciones de la FDA, la cobertura de Medicare para los complementos CADe y los estrictos objetivos de ADR. Los sistemas de salud de EE. UU. integran la IA en contratos capitados, convirtiendo los paneles de rendimiento en una condición de compra estándar. Canadá y México se benefician de la armonización regulatoria transfronteriza que simplifica las licencias de importación, permitiendo a los proveedores escalar los gastos de marketing en América del Norte. Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 29,06% hasta 2030, impulsada por el fondo de salud con IA de USD 150 millones de Singapur y el estímulo multimillonario de IA de China que patrocina a los desarrolladores de algoritmos nacionales. El registro de mitigación de sesgos de Taiwán y el código de reembolso CADe de Japón eliminan los obstáculos de implementación, comprimiendo los plazos de adopción e impulsando las asociaciones de fabricación local.

Europa avanza de manera constante a medida que los procesos de marcado CE alinean las normas de IA médica con las regulaciones de dispositivos, permitiendo el acceso a 27 mercados mediante una única presentación. El programa GI-Insight de Alemania, financiado por el Ministerio de Ciencia de Baviera, demuestra la colaboración público-privada que perfecciona los conjuntos de datos de entrenamiento para poblaciones desatendidas. Las culturas que priorizan la privacidad favorecen los sistemas basados en el borde, impulsando la demanda de hardware de inferencia que nunca exporta video bruto más allá de los cortafuegos de las instalaciones. Oriente Medio y África adoptan de forma incremental, a menudo a través de proyectos respaldados por donaciones que implementan software en la nube sobre torres reacondicionadas. América Latina experimenta una adopción esporádica, con aseguradoras privadas en Brasil y Chile que están pilotando el reembolso de IA a medida que transitan hacia modelos basados en valor.

Las brechas en las políticas regionales persisten: la Ley de IA Europea requerirá monitoreo del rendimiento en el mundo real, creando una carga de trabajo posterior a la comercialización que los proveedores más pequeños pueden tener dificultades para financiar, lo que podría remodelar los perfiles de los participantes en el mercado. Por el contrario, los programas de subsidios de APAC amortiguan el riesgo en etapas tempranas, alentando a las empresas emergentes nacionales que intensifican la competencia para las multinacionales.

Panorama Competitivo

El mercado de IA en endoscopia presenta una concentración moderada. Olympus, Fujifilm y Medtronic en conjunto poseen una base instalada considerable que ancla los ingresos recurrentes por software. Olympus procedió a adquirir Odin Vision en 2025, señalando su compromiso de construir ofertas digitales de pila completa. La alianza de KARL STORZ con Artisight subraya el creciente peso de los análisis de flujo de trabajo que van más allá de la detección de lesiones. Los desarrolladores especializados como Iterative Scopes y EndoTheia se centran en la innovación de algoritmos y herramientas en la nube independientes del dispositivo, posicionándose a menudo como socios en lugar de rivales directos de hardware.

Los movimientos estratégicos destacan el juego de ecosistema: Medtronic combina GI Genius con el sistema de registros electrónicos de salud de Modernizing Medicine para completar automáticamente los campos de patología, reduciendo la carga administrativa y reforzando la fidelización de clientes. El lanzamiento de CAD EYE por parte de Fujifilm aprovecha su experiencia en óptica al tiempo que se compromete con API abiertas que permiten la integración fluida de IA de terceros. La presión sobre los precios se intensifica a medida que los proveedores pasan de las ventas de capital a las suscripciones anuales de software, ofreciendo niveles introductorios para penetrar en los ASC. Los panoramas de patentes convergen en torno a los chips de inferencia en el borde y los algoritmos de fusión multimodal, lo que sugiere un riesgo de litigios a medida que las carteras maduran.

Persisten espacios en blanco de crecimiento: la gastroenterología pediátrica, las estenosis inflamatorias y los trastornos raros de motilidad carecen de datos etiquetados, lo que da a las empresas emergentes ágiles espacio para diferenciarse. En paralelo, los grandes fabricantes buscan paquetes de servicios integrales —que cubren formación, auditorías de ciberseguridad y consultoría de reembolso— que las empresas más pequeñas tienen dificultades para replicar a escala. Esta dualidad mantiene los ciclos de innovación activos al tiempo que evita el bloqueo monopolístico.

Líderes de la Industria de IA en Endoscopia

Olympus Corporation

Fujifilm Holdings Corporation

Medtronic plc

Pentax Medical (Hoya Corp.)

Karl Storz SE & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Olympus recibió la autorización de la FDA para los endoscopios EZ1500 de profundidad de campo extendida, que integran los modos de imagen TXI, RDI y NBI para mejorar la visibilidad de las lesiones.

- Enero de 2025: El Grupo de Trabajo de IA de la ASGE emitió declaraciones de consenso que describen los pasos prácticos de integración de IA para la práctica de gastroenterología.

- Octubre de 2024: Olympus Europa obtuvo la aprobación de marcado CE para tres dispositivos basados en la nube —CADDIE, CADU y SMARTIBD— y confirmó el lanzamiento del ecosistema en 2025.

Alcance del Informe Global del Mercado de IA en Endoscopia

| Software |

| Hardware |

| Servicios |

| ML Tradicional |

| Aprendizaje Profundo |

| NLP y Otros |

| Colonoscopia |

| Endoscopia del Tracto Digestivo Superior |

| Broncoscopia |

| Endoscopia por Cápsula |

| Otros |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Hardware | ||

| Servicios | ||

| Por Tipo de Algoritmo | ML Tradicional | |

| Aprendizaje Profundo | ||

| NLP y Otros | ||

| Por Aplicación | Colonoscopia | |

| Endoscopia del Tracto Digestivo Superior | ||

| Broncoscopia | ||

| Endoscopia por Cápsula | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de IA en endoscopia en 2025?

El tamaño del mercado de IA en endoscopia es de USD 2,61 mil millones en 2025 y se proyecta que alcance los USD 8,29 mil millones en 2030.

¿Qué CAGR se espera para el gasto global en endoscopia con IA?

Se prevé que el gasto global aumente a una CAGR del 26,02% de 2025 a 2030.

¿Qué tipo de algoritmo lidera la adopción?

El aprendizaje profundo posee una participación del 61,25% y crece a una CAGR del 30,13% debido a su superior precisión de detección en tiempo real.

¿Por qué los centros de cirugía ambulatoria adoptan la IA rápidamente?

Los ASC buscan mayor rendimiento y cumplimiento constante de la ADR; la IA reduce la variabilidad entre médicos y apoya el crecimiento del volumen ambulatorio a una CAGR del 28,63%.

¿Qué región se expande más rápidamente?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 29,06% entre 2025 y 2030, respaldada por subsidios gubernamentales de IA y nuevos códigos de reembolso.

¿Qué impulsa los ingresos de los proveedores de servicios?

La demanda de rediseño de flujos de trabajo, formación clínica y ajuste de algoritmos sustenta una CAGR del 29,35% para los servicios hasta 2030.

Última actualización de la página el: