内視鏡におけるAI市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

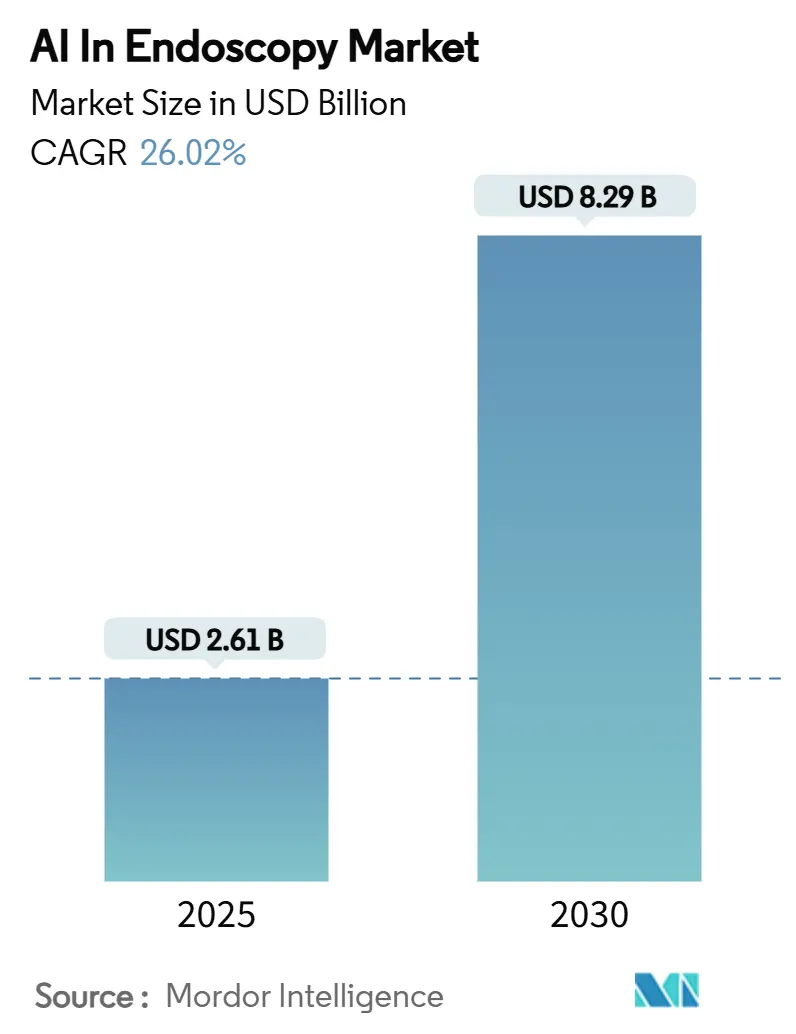

| 市場規模 (2025) | 2.61 十億米ドル |

| 市場規模 (2030) | 8.29 十億米ドル |

| 成長率 (2025 - 2030) | 26.02% CAGR |

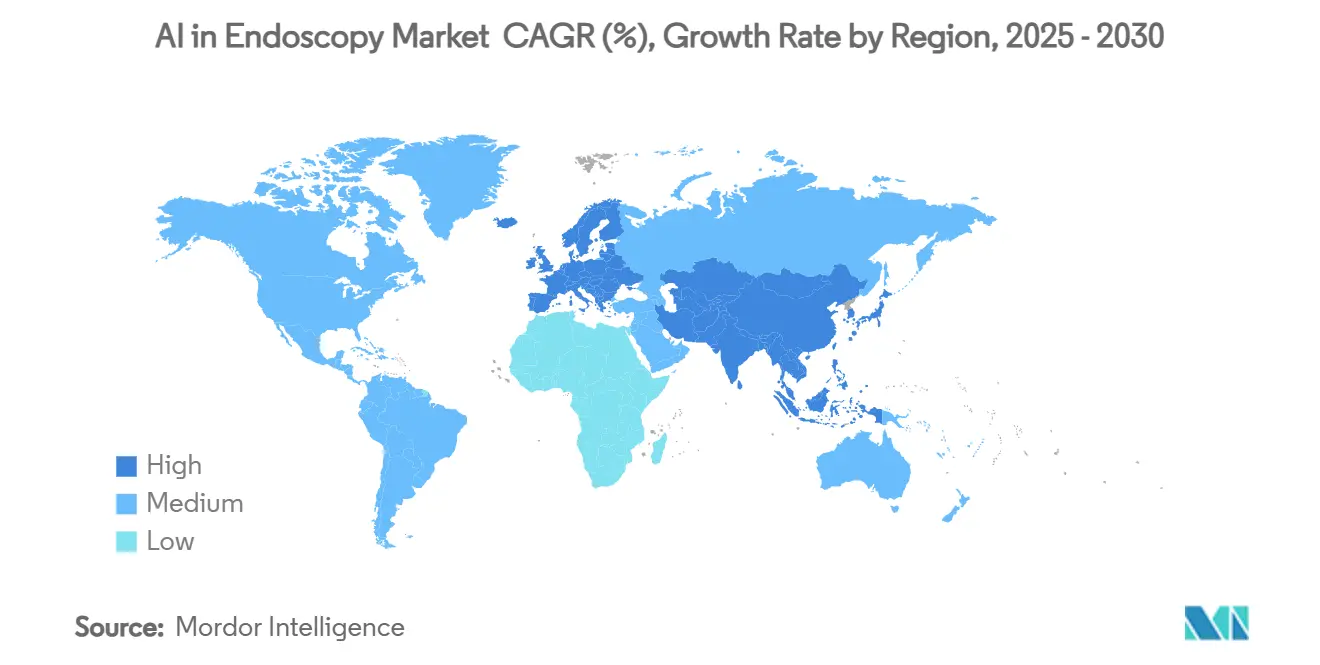

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

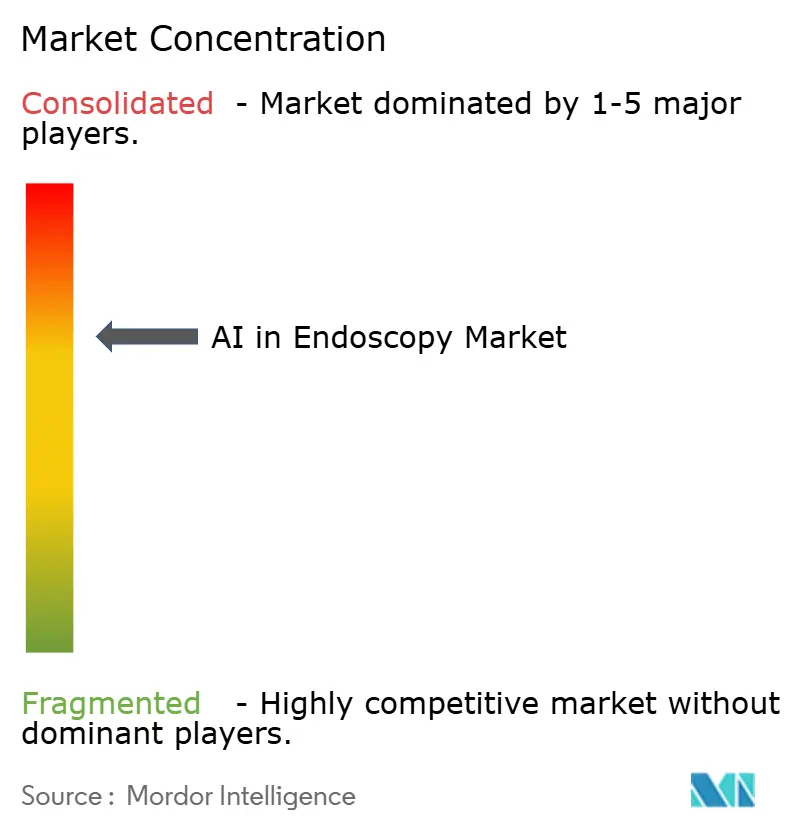

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる内視鏡におけるAI市場分析

内視鏡におけるAI市場規模は2025年にUSD 26億1,000万となり、2030年までにUSD 82億9,000万に達すると予測され、26.02%のCAGRを記録します。21 CFR 876.1520による規制上の明確化が承認サイクルを短縮し、コンピュータ支援検出(CADe)システムがパイロット研究から日常的な臨床インフラへと移行することを可能にしました。[1]米国政府、「21 CFR 876.1520 – 消化管病変ソフトウェア検出システム」、ecfr.gov腺腫検出率(ADR)の必須ベンチマーク、大腸がん罹患率の上昇、およびクラウド提供モデルが引き続きAIを病院および外来センターにとって不可欠な生産性向上手段として位置づけています。ハードウェアのアップグレードは依然として重要ですが、ソフトウェアの優位性はアルゴリズムの性能、統合の容易さ、および従量課金契約が購買決定の大部分を左右することを示しています。確立された内視鏡メーカーと専門AIベンダー間の激しい競争が価格を圧縮し、製品の急速な刷新を促し、エンドユーザーの交渉力を高めています。

主要レポートのポイント

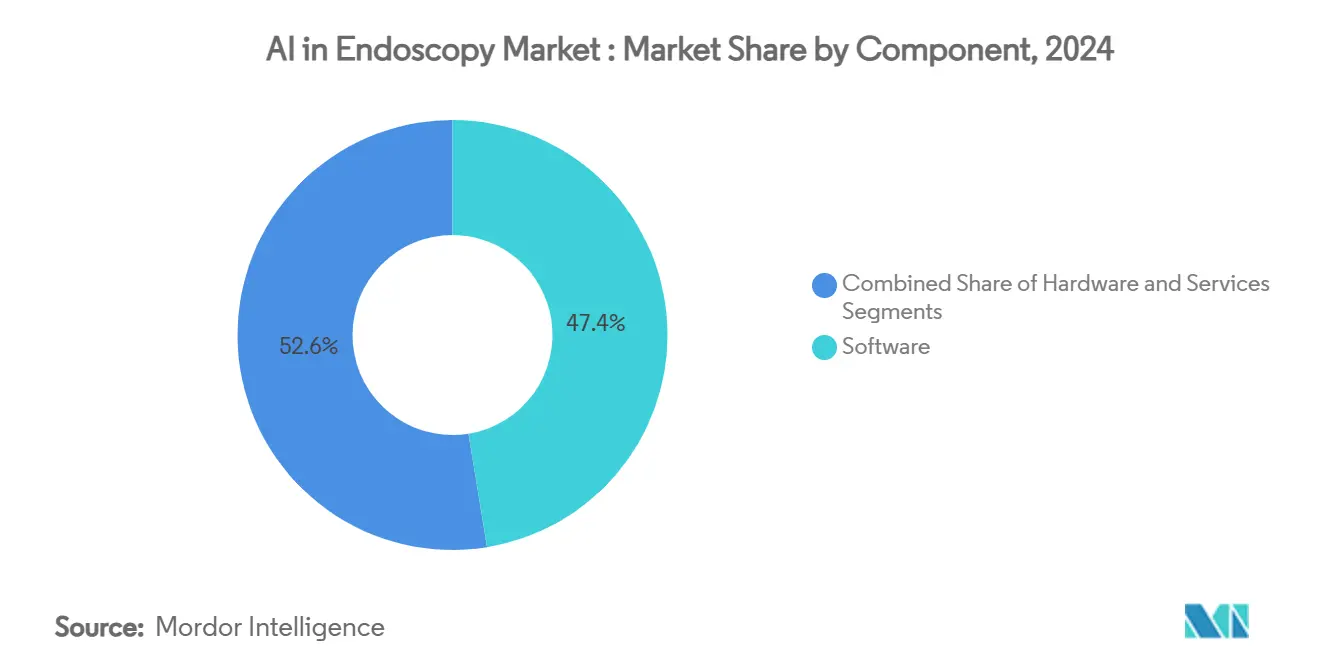

- コンポーネント別では、ソフトウェアが2024年の内視鏡におけるAI市場シェアの47.43%を占め、サービスは2030年にかけて29.35%のCAGRで拡大する見込みです。

- アルゴリズムタイプ別では、ディープラーニングが2024年の内視鏡におけるAI市場規模の61.25%を占め、2030年にかけて30.13%のCAGRが見込まれます。

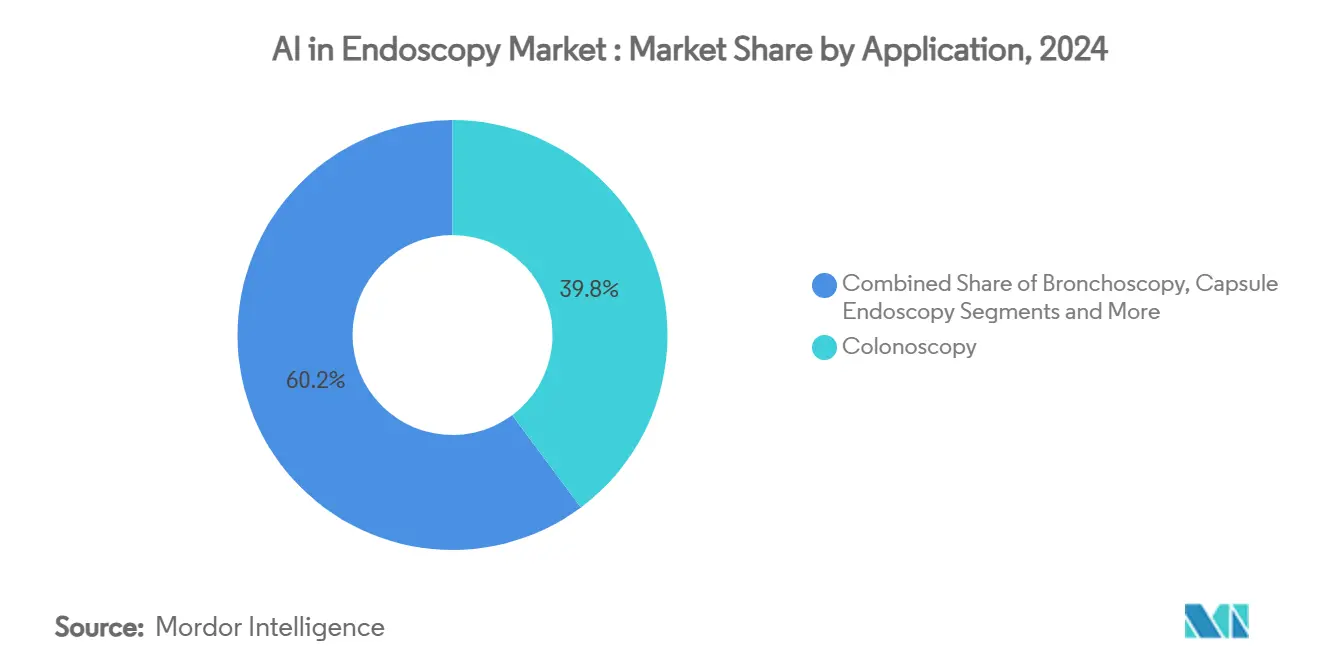

- アプリケーション別では、大腸内視鏡検査が2024年に39.81%の収益をもたらし、気管支鏡検査は2030年にかけて28.24%のCAGRで進展しています。

- エンドユーザー別では、病院が2024年の内視鏡におけるAI市場シェアの64.51%を支配し、外来手術センターは2030年にかけて28.63%のCAGRで成長する見込みです。

- 地域別では、北米が2024年収益の37.28%を生み出し、アジア太平洋地域は2030年にかけて29.06%のCAGRを記録すると予測されています。

内視鏡におけるAIグローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI支援ポリープ検出に対するFDA承認と償還 | + 4.2% | 北米・EU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 採用を促進する必須ADR品質指標 | + 3.8% | 北米で最も強力な施行を伴うグローバル | 短期(2年以内) |

| エッジAIプロセッサと統合された高速イメージング | + 3.1% | 技術先進市場が牽引するグローバル | 中期(2〜4年) |

| 既存内視鏡スタックへの追加コスト型AIアドオン | + 2.9% | 特にコスト敏感な市場を含むグローバル | 短期(2年以内) |

| AI内視鏡に対するアジア太平洋地域政府のデジタルヘルス補助金 | + 2.7% | アジア太平洋地域を中心に中東・アフリカへ波及 | 長期(4年以上) |

| 中小企業の普及を促進するSaaS従量課金分析モデル | + 2.4% | 断片化した医療システムで最も強いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI支援ポリープ検出に対するFDA承認と償還

OlympusのCADDIEやFujifilmのCAD EYEなどのシステムに対するFDAの迅速な認可により、商業ローンチまでの期間が数年から数ヶ月に短縮され、他の規制当局が追随するテンプレートが生まれました。[2]Olympus Corporation、「大腸内視鏡検査向けクラウドベースAI内視鏡システムが初めてFDA認可を取得」、olympus-global.com並行した償還の動き—日本は2024年にCADe請求コードを追加—が経済的不確実性を取り除き、AIをオプションのアドオンではなく品質インフラとして位置づけています。[3]Misawa M.、Kudo S.、Mori Y.、「日本における大腸内視鏡診療への人工知能の実装」、jmaj.jp病院の購買担当者はこれらの承認をリスク軽減策として捉え、価値に基づく支払い契約を満たしながら予算承認を迅速化します。

採用を促進する必須ADR品質指標

品質義務付けにより、AIは競争上の優位性から業務上の必須要件へと昇格します。多施設研究では、CADeモードを使用した場合にADRが22.9%から33.7%に上昇することが示されています。管理者は、支払者契約が見逃した病変に対してペナルティを課すことが増えているため、直接的な収益保護を見込んでいます。AIシステムはまた、医師間のばらつきを縮小します。これは、複数施設にわたる均一なパフォーマンスを求めるネットワーク型医療システムにとって重要なドライバーです。

エッジAIプロセッサと統合された高速イメージング

NVIDIA Holoscanなどのプラットフォームは最大推論レイテンシを21〜30%削減し、クラウドへの依存なしにポリープ検出、解剖学的追跡、および組織特性評価を同時に実行することを可能にします。リアルタイム推論は、ミリ秒単位で生検経路の選択を導く気管支鏡検査および上部消化管処置において不可欠です。エッジアーキテクチャはさらに送信データトラフィックを制限し、サイバーリスクを低減して厳格なプライバシー法への準拠を容易にします。

既存内視鏡スタックへの追加コスト型AIアドオン

MedtronicのGI Geniusは、既存のタワーにAIをオーバーレイするプラグインモデルを示しており、取得コストを高い六桁から低い五桁へと大幅に削減します。このモジュール性は、資本軽量のアップグレードとスタッフの再教育の最小化を好む外来センターや地域病院に響きます。機器に依存しないソフトウェアを提供するベンダーは、既存プレーヤーを排除することなくウォレットシェアを獲得します。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小規模センターにとっての高い資本コストと不明確なROI | -2.8% | コスト敏感な市場で最も強い影響を持つグローバル | 短期(2年以内) |

| 希少消化管病理に対するアノテーション済みデータセットの不足 | -2.1% | 特に専門的アプリケーションに影響するグローバル | 長期(4年以上) |

| リアルタイム映像ストリーミングによるサイバーセキュリティリスク | -1.7% | 規制された医療環境で高まるグローバル | 中期(2〜4年) |

| 複数管轄にわたるAIデバイスの再検証ハードル | -1.4% | 断片化した規制市場で最も複雑なグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

小規模センターにとっての高い資本コストと不明確なROI

AI放射線科のROI計算機は451%の利益を約束しますが、内視鏡に関する同等のモデルは依然として乏しく、予算委員会が購入を先送りする原因となっています。パッケージ料金に依存する専門クリニックは、より高いADRを直接収益化することに苦労しており、品質改善に対して支払いを結びつけるベンダーのリスク共有スキームをますます求めています。

リアルタイム映像ストリーミングによるサイバーセキュリティリスク

クラウド経由の映像ストリームは攻撃対象領域を拡大し、機器価格を上回る可能性のある違反ペナルティとともに保護された医療情報を露出させます。機関は現在、複数年のソフトウェアライセンスに署名する前に、AES-256映像暗号化、ゼロトラストアクセス制御、および文書化されたインシデント対応プレイブックを要求しています。エッジ推論は一部の懸念に対処しますが、ファームウェアアップデート中の脆弱性を完全には排除しません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性がクラウド移行を牽引

ソフトウェアは2024年収益の47.43%を占め、ハードウェアのリフレッシュサイクルを超えてアップグレード可能なアルゴリズムに対するプロバイダーの需要を裏付けています。ワークフローの再設計、データアノテーション、および継続的なパフォーマンス監査が不可欠であることが証明されるにつれ、サービスは29.35%のCAGRで成長するでしょう。病院はADRを内部および全国レジストリと比較するクラウドダッシュボードを購読し、データ駆動型文化を強化しています。高精細センサーと照明がアルゴリズムの解像度要件に追いつく必要があるため、ハードウェアの成長は安定していますが、購買者が総所有コストを優先するにつれてマージンは圧縮されます。モジュール型アプローチはダウンタイムを削減し、資本予算に合わせた段階的な展開を可能にします。これは新興経済圏全体で内視鏡におけるAI市場を推進する要因です。

ソフトウェア中心のモデルはまた、高度な機能を民主化します。中堅病院は、大規模なアップグレードではなくライセンスキーを通じてカプセル読み取りAIやバレット食道モジュールを有効化できるようになりました。この弾力性は、処置の組み合わせや償還の進化に合わせてスケールする段階的な採用を可能にすることで、内視鏡におけるAI市場を拡大します。ベンダーは、複数の病院から匿名化された映像を取り込む継続的学習ループを通じて差別化し、代表性の低い人口統計に対する精度を向上させます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アルゴリズムタイプ別:ディープラーニングが技術的優位性を維持

ディープラーニングは2024年の内視鏡におけるAI市場シェアの61.25%を占め、大腸ポリープ検出において90%を超える感度を示しています。畳み込みニューラルネットワークはフレームレベルの分類に優れ、33ミリ秒未満で病変を強調表示するリアルタイムオーバーレイを実現します。従来型機械学習はスケジューリングやワークフロートリアージにおいてニッチな役割を維持していますが、画像解釈精度では遅れをとっています。自然言語処理(NLP)エンジンはレポート作成を自動化し、文書作成時間を短縮してコーディングの特異性を向上させます。病院はCADe、NLP、およびスケジューリングAIをバンドルした単一プラットフォームをライセンス契約することが多く、調達とサイバーセキュリティ監査を簡素化します。ERCP中の透視データの統合などのクロスモダリティ拡張は、マルチ入力モデルが臨床的に優れていることが証明されるにつれ、ディープラーニングのシェアをさらに強固にするでしょう。

希少疾患データセットを対象とした政府助成金は、ディープラーニングが低パフォーマンスを示すブラインドスポットに対処します。欧州での連合学習試験は有望であり、センターが生データを公開することなく共有モデルをトレーニングできるようにします。これは小児および炎症性腸疾患のアルゴリズム検証を加速する可能性のある保護手段です。このような協力関係はベンダーの多様なデータへのアクセスを強化し、リーダーシップポジションを永続させるネットワーク効果を強化します。

アプリケーション別:気管支鏡検査が高成長セグメントとして台頭

大腸内視鏡検査は2024年に収益の39.81%を生み出す主力であり続けましたが、ロボットプラットフォームが末梢結節に対して90%超の診断率を達成するにつれ、気管支鏡検査は28.24%のCAGRに向かっています。電磁ナビゲーション、形状感知カテーテル、およびAIルートマッピングの統合により、合併症率が低下し学習曲線が短縮されます。早期胃がんを対象とした上部消化管モジュールは、AIセグメンテーションを伴うハイパースペクトルイメージングを使用してサブミリメートルの異常を検出します。カプセル内視鏡検査は読み取り時間が最大90%短縮されることで恩恵を受け、このモダリティを主流の償還スケジュールに組み込み、農村部のスクリーニングプログラムへのリーチを拡大します。この拡大する臨床ユースケースのパレットは収益源を多様化し、処置固有の減速に対して内視鏡におけるAI市場を緩衝します。

患者体験の考慮事項もさらに気管支鏡検査の拡大を支持します。麻酔時間の短縮と当日退院は、価値に基づくケアの運営者にとって魅力的です。償還者はますます診断と介入をバンドルし、1回のセッション内で生検を誘導してマージンを確認できるプラットフォームを評価します。これはベンダーマーケティングで現在強調されている競争上の特性です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが採用加速を牽引

病院は2024年支出の64.51%を支配し、そのITの深さを活用してAIフィードを電子健康記録とダッシュボード分析に統合しました。しかし、支払者が低リスク処置を外来設定に誘導するにつれ、外来手術センター(ASC)は28.63%のCAGRを示しています。AIは交代制の医師ロスターにもかかわらずADRコンプライアンスを確保し、限られた専門家の可用性で高スループットを実現するASCのビジネスモデルを支援します。専門クリニックは自費患者にAI検証済み診断を宣伝することで差別化し、投資を正当化する患者数を引き付けます。医療システムの統合もまた均一な機器標準を促進します。大規模グループは旗艦病院と地域サテライトの両方をカバーするシステム全体のライセンスを交渉し、ベンダーのフットプリントを拡大します。

運用指標はASCの勢いを示しています。AI支援大腸内視鏡検査は退出時間のばらつきを削減し、品質を損なうことなく高い部屋の回転率を可能にします。既存のタワーに取り付けられたエッジ推論ボックスにより迅速な展開が可能となり、手術室のダウンタイムを最小化するASCの目標に合致します。このダイナミクスは、多様なケア設定全体に収益を分散させながら内視鏡におけるAI市場のプールを拡大します。

地域分析

北米は2024年収益の37.28%を生み出し、早期のFDA承認、CADeアドオンに対するメディケアの適用範囲、および厳格なADR目標によって支えられています。米国の医療システムはAIを人頭払い契約にバンドルし、パフォーマンスダッシュボードを標準的な購入条件としています。カナダとメキシコは、輸入ライセンスを簡素化する国境を越えた規制の調和から恩恵を受け、ベンダーが北米のマーケティング支出を拡大することを可能にします。アジア太平洋地域は2030年にかけて29.06%のCAGRで最も急成長している地域であり、シンガポールのUSD 1億5,000万のAI医療基金と国内アルゴリズム開発者を支援する中国の数十億ドル規模のAI刺激策によって推進されています。台湾のバイアス軽減レジストリと日本のCADe償還コードが展開のハードルを取り除き、採用タイムラインを短縮して地域の製造パートナーシップを促進しています。

欧州は、医療AIルールをデバイス規制に合わせるCEマーク手続きにより着実に前進し、27市場への単一申請アクセスを可能にしています。バイエルン州科学省が資金提供するドイツのGI-Insightプログラムは、恵まれない人口のトレーニングデータセットを改善する官民協力を示しています。プライバシーを重視する文化はエッジベースのシステムを好み、施設のファイアウォールを超えて生の映像を決してエクスポートしない推論ハードウェアへの需要を促進しています。中東・アフリカは、クラウドソフトウェアを改修されたタワーの上に展開する寄付支援プロジェクトを通じて段階的に採用しています。ラテンアメリカでは散発的な普及が見られ、ブラジルとチリの民間保険会社が価値に基づくモデルへの移行に伴いAI償還を試験的に導入しています。

地域的な政策格差は依然として存在します。欧州AI法は実世界のパフォーマンス監視を要求し、小規模ベンダーが資金調達に苦労する可能性のある市販後の作業負荷を生み出し、市場参入者のプロファイルを再形成する可能性があります。逆に、アジア太平洋地域の補助金プログラムは初期段階のリスクを緩和し、多国籍企業との競争を激化させる国内スタートアップを奨励しています。

競合環境

内視鏡におけるAI市場は中程度の集中度を示しています。Olympus、Fujifilm、およびMedtronicは合わせて、定期的なソフトウェア収益を支える相当規模のインストールベースを保有しています。Olympusは2025年にOdin Visionの買収に動き、フルスタックのデジタルオファリングを構築するコミットメントを示しました。KARL STORZとArtisightの提携は、病変検出を超えて拡張するワークフロー分析の重要性の高まりを強調しています。Iterative ScopesやEndoTheiaなどの純粋なプレーヤーはアルゴリズムの革新とデバイスに依存しないクラウドツールに注力し、直接のハードウェア競合相手ではなくパートナーとして位置づけることが多いです。

戦略的な動きはエコシステムプレーを浮き彫りにしています。MedtronicはGI GeniusをModernizing MedicineのEHRと組み合わせて病理フィールドを自動入力し、管理負担を軽減して顧客のロックインを強化しています。FujifilmのCAD EYEの発売は光学技術のノウハウを活用しながら、サードパーティのAIがシームレスに統合できるオープンAPIへのコミットメントを示しています。ベンダーが資本販売から年間ソフトウェアサブスクリプションへとシフトし、ASCへの浸透のために入門ティアを提供するにつれ、価格圧力が高まっています。特許ランドスケープはエッジ推論チップとマルチモーダル融合アルゴリズムを中心に収束しており、ポートフォリオが成熟するにつれて訴訟リスクが示唆されます。

成長のホワイトスペースは依然として存在します。小児消化管、炎症性狭窄、および希少運動障害にはラベル付きデータが不足しており、機敏なスタートアップが差別化する余地を与えています。並行して、大手メーカーはトレーニング、サイバーセキュリティ監査、および償還コンサルティングをカバーするターンキーサービスバンドルを追求しており、小規模企業がスケールで複製することに苦労しています。この二重性はイノベーションサイクルを活発に保ちながら、独占的なロックインを防いでいます。

内視鏡におけるAI業界リーダー

Olympus Corporation

Fujifilm Holdings Corporation

Medtronic plc

Pentax Medical (Hoya Corp.)

Karl Storz SE & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:OlympusはEZ1500拡張被写界深度内視鏡のFDA認可を取得しました。これはTXI、RDI、およびNBIイメージングモードを統合して病変の視認性を向上させます。

- 2025年1月:ASGE AIタスクフォースが消化器内科診療における実践的なAI統合ステップを概説するコンセンサスステートメントを発表しました。

- 2024年10月:Olympus Europaがクラウドベースの3つのデバイス—CADDIE、CADU、SMARTIBD—のCE承認を取得し、2025年のエコシステムローンチを確認しました。

内視鏡におけるAIグローバル市場レポートの範囲

| ソフトウェア |

| ハードウェア |

| サービス |

| 従来型ML |

| ディープラーニング |

| NLP・その他 |

| 大腸内視鏡検査 |

| 上部消化管内視鏡検査 |

| 気管支鏡検査 |

| カプセル内視鏡検査 |

| その他 |

| 病院 |

| 外来手術センター |

| 専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソフトウェア | |

| ハードウェア | ||

| サービス | ||

| アルゴリズムタイプ別 | 従来型ML | |

| ディープラーニング | ||

| NLP・その他 | ||

| アプリケーション別 | 大腸内視鏡検査 | |

| 上部消化管内視鏡検査 | ||

| 気管支鏡検査 | ||

| カプセル内視鏡検査 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の内視鏡におけるAI市場の規模はどのくらいですか?

内視鏡におけるAI市場規模は2025年にUSD 26億1,000万であり、2030年までにUSD 82億9,000万に達すると予測されています。

グローバルなAI内視鏡支出に期待されるCAGRはどのくらいですか?

グローバル支出は2025年から2030年にかけて26.02%のCAGRで増加すると予測されています。

どのアルゴリズムタイプが採用をリードしていますか?

ディープラーニングは61.25%のシェアを保有し、リアルタイム検出精度の優位性により30.13%のCAGRで成長しています。

なぜ外来手術センターはAIを急速に採用しているのですか?

外来手術センターはより高いスループットと一貫したADRコンプライアンスを求めており、AIは医師間のばらつきを削減し、28.63%のCAGRで外来患者数の成長を支援します。

どの地域が最も急速に拡大していますか?

アジア太平洋地域は2025年から2030年にかけて29.06%という最高の地域CAGRを記録すると予測されており、政府のAI補助金と新たな償還コードによって支えられています。

サービスベンダーの収益を何が牽引していますか?

ワークフローの再設計、臨床トレーニング、およびアルゴリズム調整に対する需要が、2030年にかけてサービスの29.35%のCAGRを支えています。

最終更新日: