Marktgröße und Marktanteil im Bereich KI in der Endoskopie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

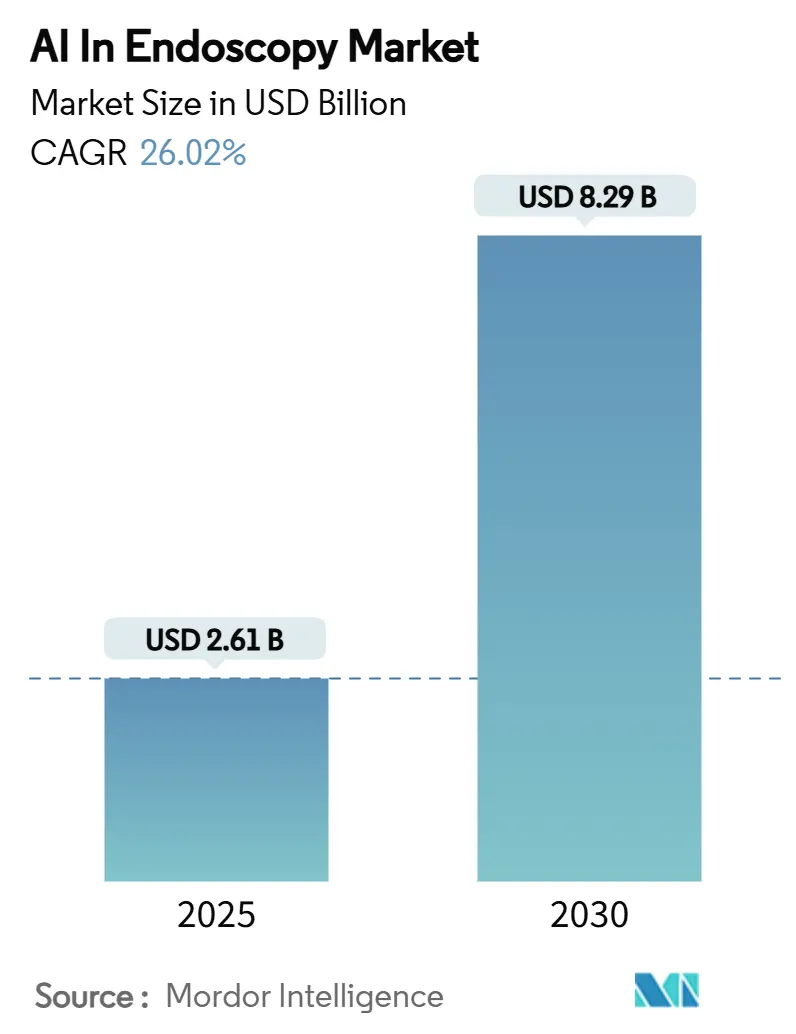

| Marktgröße (2025) | 2.61 Milliarden US-Dollar |

| Marktgröße (2030) | 8.29 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 26.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

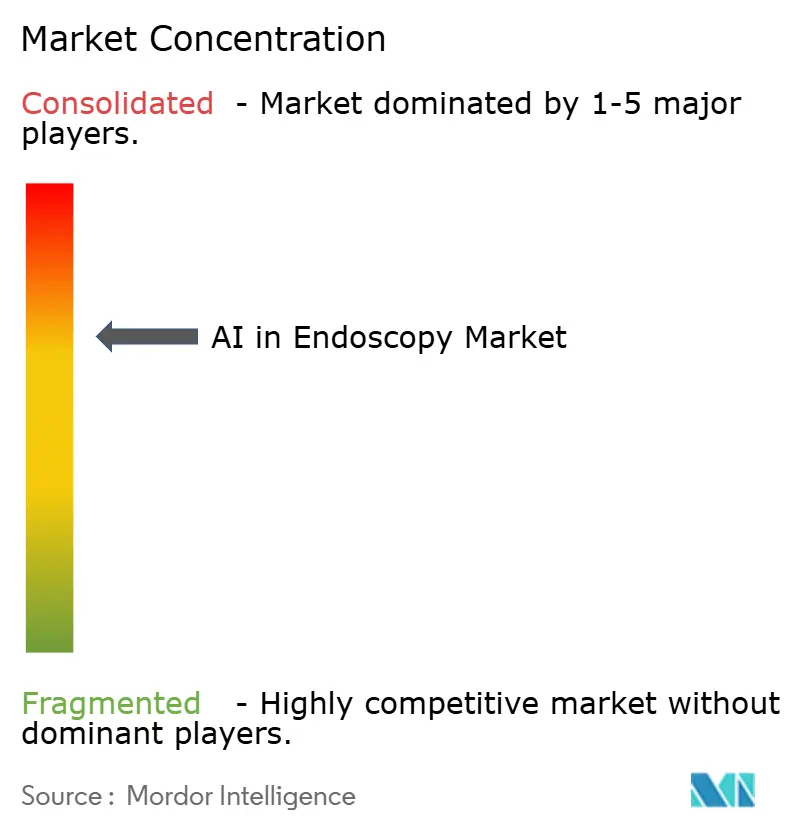

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der Endoskopie von Mordor Intelligence

Die Marktgröße für KI in der Endoskopie belief sich im Jahr 2025 auf 2,61 Milliarden USD und wird bis 2030 voraussichtlich auf 8,29 Milliarden USD ansteigen, was einer CAGR von 26,02 % entspricht. Die regulatorische Klarheit durch 21 CFR 876.1520 hat die Genehmigungszyklen verkürzt und ermöglicht es computergestützten Erkennungssystemen (CADe), von Pilotstudien in die routinemäßige klinische Infrastruktur überzugehen.[1]US-Regierung, "21 CFR 876.1520 – Softwareerkennungssystem für gastrointestinale Läsionen," ecfr.gov Verbindliche Benchmarks für die Adenom-Erkennungsrate (ADR), eine steigende Inzidenz von Darmkrebs und Cloud-Bereitstellungsmodelle positionieren KI weiterhin als unverzichtbaren Produktivitätshebel für Krankenhäuser und ambulante Zentren. Hardware-Upgrades bleiben wichtig, doch die Dominanz von Software signalisiert, dass Algorithmusleistung, Integrationsfreundlichkeit und Pay-per-Use-Verträge die meisten Kaufentscheidungen bestimmen. Der intensive Wettbewerb zwischen etablierten Endoskopherstellern und spezialisierten KI-Anbietern drückt die Preise, treibt schnelle Produktaktualisierungen voran und stärkt die Verhandlungsmacht der Endnutzer.

Wichtigste Erkenntnisse des Berichts

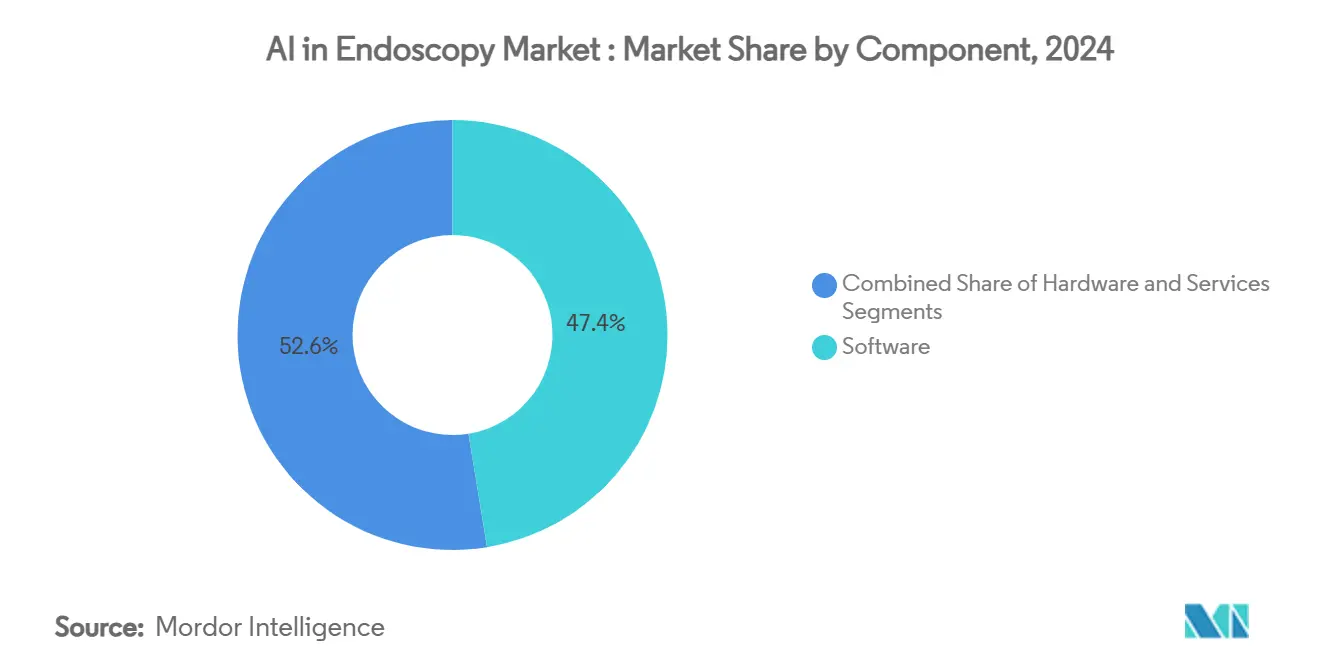

- Nach Komponente hielt Software im Jahr 2024 einen Marktanteil von 47,43 % am Markt für KI in der Endoskopie; Dienstleistungen werden bis 2030 mit einer CAGR von 29,35 % wachsen.

- Nach Algorithmustyp erfasste Deep Learning im Jahr 2024 einen Marktanteil von 61,25 % am Markt für KI in der Endoskopie und ist bis 2030 auf eine CAGR von 30,13 % ausgerichtet.

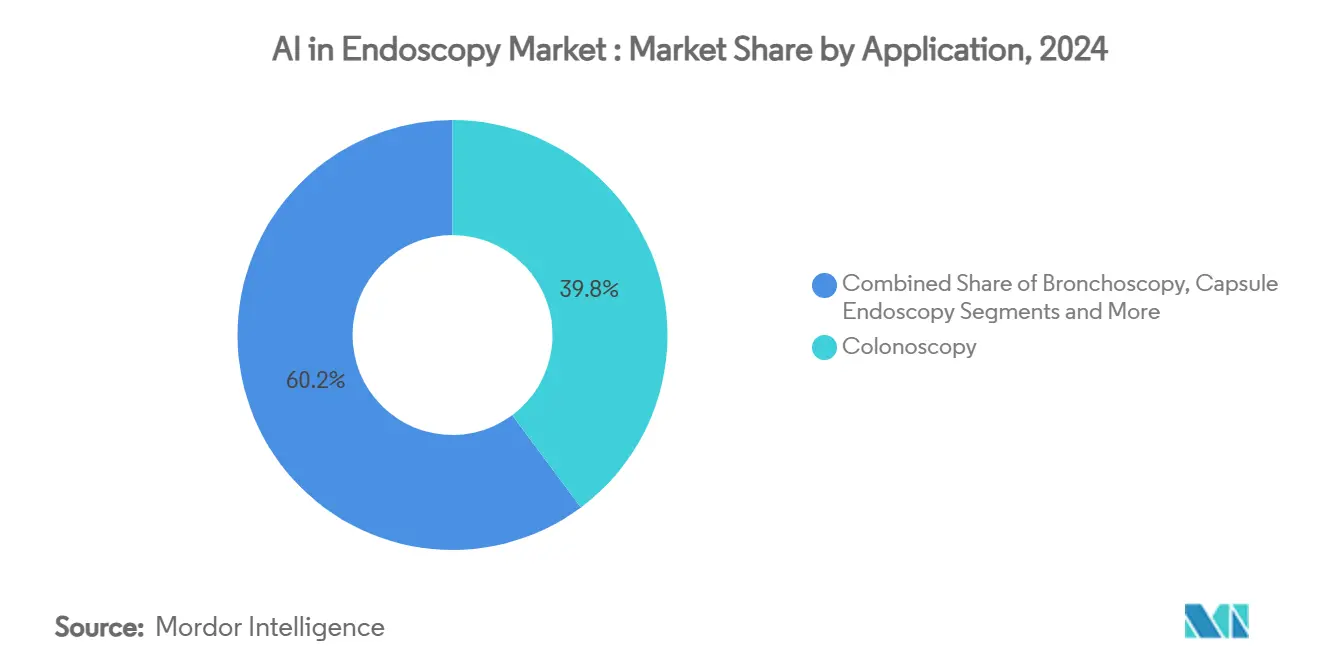

- Nach Anwendung erzielte die Koloskopie im Jahr 2024 einen Umsatzanteil von 39,81 %, während die Bronchoskopie bis 2030 mit einer CAGR von 28,24 % voranschreitet.

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2024 einen Marktanteil von 64,51 % am Markt für KI in der Endoskopie; ambulante Operationszentren werden bis 2030 mit einer CAGR von 28,63 % wachsen.

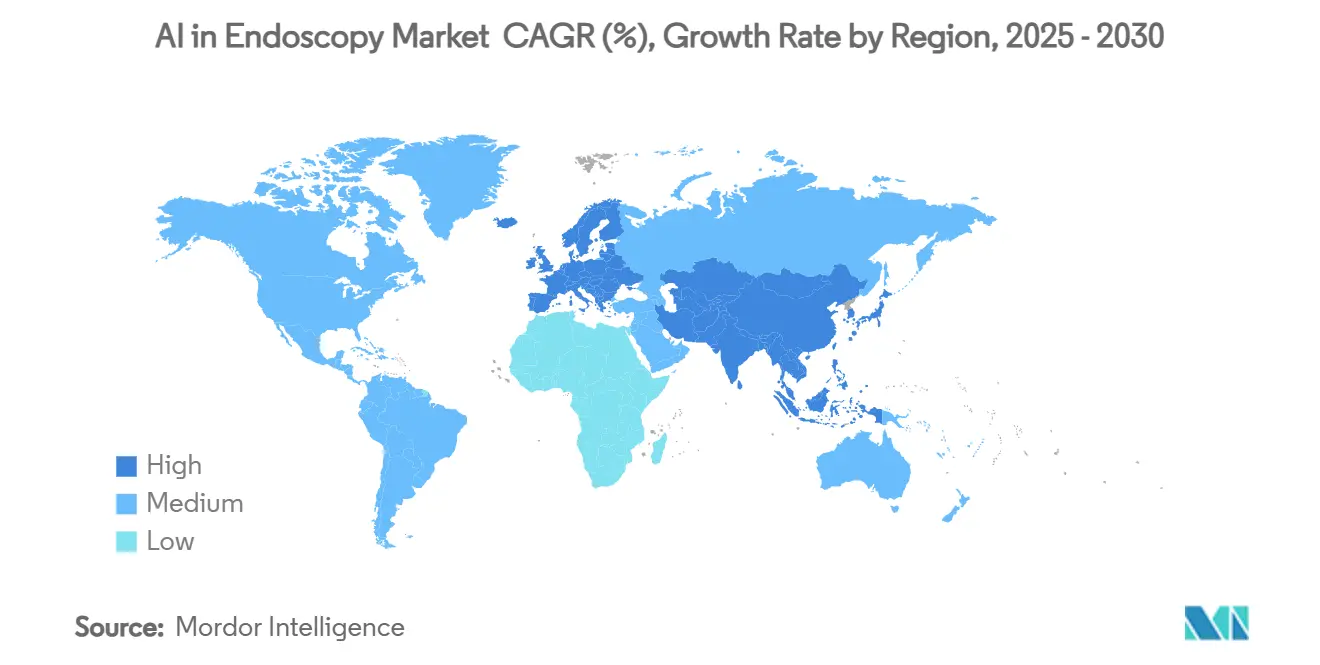

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2024 einen Umsatzanteil von 37,28 %; für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 29,06 % prognostiziert.

Globale Trends und Erkenntnisse im Markt für KI in der Endoskopie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FDA-Zulassungen und Erstattung für KI-gestützte Polypenerkennnung | + 4.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verbindliche ADR-Qualitätskennzahlen treiben die Akzeptanz voran | + 3.8% | Global, mit stärkster Durchsetzung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hochgeschwindigkeitsbildgebung integriert mit Edge-KI-Prozessoren | + 3.1% | Global, angeführt von technologisch fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| KI-Erweiterungen mit inkrementellen Kosten für installierte Endoskopie-Systeme | + 2.9% | Global, insbesondere in kostensensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für digitale Gesundheit im asiatisch-pazifischen Raum für KI in der Endoskopie | + 2.7% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| SaaS-Pay-per-Use-Analysemodelle fördern die Akzeptanz bei kleinen und mittleren Unternehmen | + 2.4% | Global, am stärksten in fragmentierten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

FDA-Zulassungen und Erstattung für KI-gestützte Polypenerkennung

Beschleunigte FDA-Zulassungen für Systeme wie Olympus CADDIE und Fujifilm CAD EYE haben die kommerziellen Markteinführungszeiten von Jahren auf Monate verkürzt und damit eine Vorlage geschaffen, der andere Regulierungsbehörden nun folgen.[2]Olympus Corporation, "Erstes cloudbasiertes KI-Endoskopiesystem für die Koloskopie erhält FDA-Zulassung," olympus-global.com Parallele Erstattungsmaßnahmen – Japan hat 2024 einen CADe-Abrechnungscode eingeführt – beseitigen wirtschaftliche Unsicherheiten und positionieren KI als Qualitätsinfrastruktur statt als optionale Ergänzung.[3]Misawa M., Kudo S., Mori Y., "Implementierung von Künstlicher Intelligenz in der Koloskopiepraxis in Japan," jmaj.jp Krankenhauseinkäufer betrachten diese Empfehlungen als Risikominderung, die die Budgetgenehmigung beschleunigt und gleichzeitig wertbasierte Zahlungsverträge erfüllt.

Verbindliche ADR-Qualitätskennzahlen treiben die Akzeptanz voran

Qualitätsvorgaben erheben KI vom Wettbewerbsvorteil zur operativen Notwendigkeit. Multizentrische Studien zeigen, dass die ADR von 22,9 % auf 33,7 % steigt, wenn CADe-Modi aktiviert sind. Administratoren sehen einen direkten Umsatzschutz, da Zahlerverträge zunehmend übersehene Läsionen sanktionieren. KI-Systeme verringern auch die Variabilität zwischen Ärzten, ein wesentlicher Treiber für vernetzte Gesundheitssysteme, die eine einheitliche Leistung über alle Standorte hinweg anstreben.

Hochgeschwindigkeitsbildgebung integriert mit Edge-KI-Prozessoren

Plattformen wie NVIDIA Holoscan reduzieren die maximale Inferenzlatenz um 21–30 % und ermöglichen gleichzeitige Polypenerkennung, anatomisches Tracking und Gewebecharakterisierung ohne Cloud-Abhängigkeit. Echtzeit-Inferenz ist bei Bronchoskopie- und Ösophagogastroduodenoskopie-Eingriffen entscheidend, bei denen Millisekunden die Auswahl des Biopsiewegs bestimmen. Die Edge-Architektur begrenzt zudem den ausgehenden Datenverkehr, senkt das Cyberrisiko und erleichtert die Einhaltung strenger Datenschutzgesetze.

KI-Erweiterungen mit inkrementellen Kosten für installierte Endoskopie-Systeme

Medtronic GI Genius veranschaulicht ein Plug-in-Modell, das KI auf vorhandene Systeme aufsetzt und die Anschaffungskosten von sechsstelligen auf fünfstellige Beträge senkt. Diese Modularität spricht ambulante Zentren und Regionalkrankenhäuser an, die kapitalschonende Upgrades und minimale Mitarbeiterschulungen bevorzugen. Anbieter, die geräteunabhängige Software anbieten, gewinnen Marktanteile, ohne etablierte Anbieter zu verdrängen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und unklarer ROI für kleine Zentren | -2.8% | Global, stärkste Auswirkung in kostensensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte annotierte Datensätze für seltene gastrointestinale Pathologien | -2.1% | Global, insbesondere bei spezialisierten Anwendungen | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken durch Echtzeit- Video-Streaming | -1.7% | Global, verstärkt in regulierten Gesundheitsumgebungen | Mittelfristig (2–4 Jahre) |

| Hürden bei der Neuzertifizierung von KI-Geräten in mehreren Rechtsbereichen | -1.4% | Global, am komplexesten in fragmentierten regulatorischen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und unklarer ROI für kleine Zentren

Renditerechner für KI in der Radiologie versprechen Gewinne von 451 %, doch vergleichbare Modelle für die Endoskopie sind nach wie vor selten, was Budgetausschüsse dazu veranlasst, Käufe aufzuschieben. Fachkliniken, die auf Pauschalgebühren angewiesen sind, haben Schwierigkeiten, höhere ADR-Werte direkt zu monetarisieren, und suchen zunehmend nach Risikoverteilungsmodellen mit Anbietern, die Zahlungen an Qualitätsverbesserungen knüpfen.

Cybersicherheitsrisiken durch Echtzeit-Video-Streaming

Cloud-geroutete Videostreams vergrößern die Angriffsfläche und gefährden geschützte Gesundheitsinformationen, wobei Bußgelder bei Datenschutzverletzungen den Gerätepreis übersteigen können. Institutionen verlangen nun AES-256-Videoverschlüsselung, Zero-Trust-Zugriffskontrollen und dokumentierte Notfallreaktionspläne, bevor sie mehrjährige Softwarelizenzen unterzeichnen. Edge-Inferenz behebt einige Bedenken, beseitigt jedoch keine Schwachstellen bei Firmware-Updates.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt die Cloud-Migration voran

Software machte 47,43 % des Umsatzes im Jahr 2024 aus und unterstreicht die Nachfrage der Anbieter nach aktualisierbaren Algorithmen, die Hardware-Aktualisierungszyklen überdauern. Dienstleistungen werden mit einer CAGR von 29,35 % wachsen, da sich Workflow-Neugestaltung, Datenannotation und kontinuierliche Leistungsaudits als unverzichtbar erweisen. Krankenhäuser abonnieren Cloud-Dashboards, die die ADR intern und im Vergleich zu nationalen Registern benchmarken und so eine datengesteuerte Kultur stärken. Das Hardware-Wachstum bleibt stabil, da hochauflösende Sensoren und Beleuchtung mit den algorithmischen Auflösungsanforderungen Schritt halten müssen, doch die Margen schrumpfen, da Käufer die Gesamtbetriebskosten priorisieren. Der modulare Ansatz reduziert Ausfallzeiten und ermöglicht schrittweise Einführungen, die den Kapitalbudgets entsprechen – ein Faktor, der den Markt für KI in der Endoskopie in aufstrebenden Volkswirtschaften vorantreibt.

Softwarezentrierte Modelle demokratisieren auch erweiterte Funktionen: Krankenhäuser der mittleren Kategorie können nun KI zur Kapselauswertung oder Barrett-Ösophagus-Module per Lizenzschlüssel aktivieren, anstatt kostspielige Upgrades durchzuführen. Diese Flexibilität erweitert den Markt für KI in der Endoskopie, indem sie eine schrittweise Einführung ermöglicht, die mit dem Eingriffsmix und der Erstattungsentwicklung skaliert. Anbieter differenzieren sich durch kontinuierliche Lernschleifen, die de-identifiziertes Videomaterial aus mehreren Krankenhäusern einbeziehen und so die Präzision für unterrepräsentierte demografische Gruppen verbessern.

Nach Algorithmustyp: Deep Learning behauptet technische Überlegenheit

Deep Learning erfasste im Jahr 2024 einen Marktanteil von 61,25 % am Markt für KI in der Endoskopie, mit einer Sensitivität von über 90 % bei der Erkennung kolorektaler Polypen. Faltungsneuronale Netze zeichnen sich durch Klassifizierung auf Frame-Ebene aus und ermöglichen Echtzeit-Überlagerungen, die Läsionen in unter 33 Millisekunden hervorheben. Traditionelles maschinelles Lernen behält Nischenrollen bei der Terminplanung und Workflow-Triage, hinkt jedoch bei der Bildinterpretationsgenauigkeit hinterher. Engines zur Verarbeitung natürlicher Sprache (NLP) automatisieren die Berichtserstellung, verkürzen die Dokumentationszeit und verbessern die Kodierungsspezifität. Krankenhäuser lizenzieren häufig eine einzige Plattform, die CADe, NLP und Planungs-KI bündelt, was die Beschaffung und Cybersicherheitsprüfungen vereinfacht. Die Erweiterung auf mehrere Modalitäten – wie die Integration von Fluoroskopiedaten während der ERCP – wird den Anteil von Deep Learning weiter festigen, da multimodale Eingabemodelle klinisch überlegen sind.

Staatliche Fördermittel für seltene Krankheitsdatensätze beheben blinde Flecken, bei denen Deep Learning unterdurchschnittlich abschneidet. Föderierte Lernversuche in Europa zeigen vielversprechende Ergebnisse, indem sie Zentren ermöglichen, gemeinsame Modelle zu trainieren, ohne Rohdaten preiszugeben – eine Schutzmaßnahme, die die Algorithmusvalidierung für pädiatrische und entzündliche Darmerkrankungen voraussichtlich beschleunigen wird. Solche Kooperationen stärken den Anbieterzugang zu vielfältigen Daten und verstärken Netzwerkeffekte, die Führungspositionen perpetuieren.

Nach Anwendung: Bronchoskopie entwickelt sich zum wachstumsstarken Segment

Die Koloskopie blieb das Arbeitspferd und erzielte im Jahr 2024 einen Umsatzanteil von 39,81 %; die Bronchoskopie ist jedoch auf dem Weg zu einer CAGR von 28,24 %, da Roboterplattformen eine diagnostische Ausbeute von >90 % für periphere Knoten erzielen. Die Integration elektromagnetischer Navigation, formerfassender Katheter und KI-Routenplanung reduziert Komplikationsraten und verkürzt Lernkurven. Module für die Ösophagogastroduodenoskopie, die auf die Früherkennung von Magenkrebs abzielen, verwenden hyperspektrale Bildgebung mit KI-Segmentierung, um submillimetergroße Anomalien zu kennzeichnen. Die Kapselendoskopie profitiert von einer Verkürzung der Lesezeit um bis zu 90 %, was die Modalität in die regulären Erstattungspläne bringt und die Reichweite in ländliche Screening-Programme ausdehnt. Diese wachsende Palette klinischer Anwendungsfälle diversifiziert die Einnahmequellen und schützt den Markt für KI in der Endoskopie vor eingriffsspezifischen Verlangsamungen.

Überlegungen zur Patientenerfahrung begünstigen die Expansion der Bronchoskopie weiter: kürzere Anästhesiezeiten und die Entlassung am selben Tag sprechen Betreiber wertbasierter Versorgung an. Kostenträger bündeln zunehmend Diagnostik und Intervention und belohnen Plattformen, die Biopsien führen und Ränder innerhalb einer Sitzung bestätigen können – ein Wettbewerbsmerkmal, das nun im Anbietermarketing hervorgehoben wird.

Nach Endnutzer: Ambulante Zentren treiben die Akzeptanzbeschleunigung voran

Krankenhäuser kontrollierten im Jahr 2024 64,51 % der Ausgaben und nutzten ihre IT-Tiefe, um KI-Feeds in elektronische Patientenakten und Dashboard-Analysen zu integrieren. Ambulante Operationszentren (ASCs) verzeichnen jedoch eine CAGR von 28,63 %, da Kostenträger risikoarme Eingriffe in ambulante Einrichtungen lenken. KI gewährleistet die ADR-Konformität trotz wechselnder Ärztebesetzung und unterstützt das ASC-Geschäftsmodell mit hohem Durchsatz bei begrenzter Facharztkapazität. Fachkliniken differenzieren sich, indem sie KI-verifizierte Diagnostik für Selbstzahler bewerben und so Volumina anziehen, die Investitionen rechtfertigen. Die Konsolidierung von Gesundheitssystemen treibt auch einheitliche Gerätestandards voran: Große Gruppen verhandeln systemweite Lizenzen, die sowohl Flaggschiff-Krankenhäuser als auch regionale Satelliten abdecken und so die Präsenz der Anbieter ausweiten.

Betriebskennzahlen veranschaulichen den ASC-Schwung: KI-gestützte Koloskopie reduziert die Variabilität der Rückzugszeit und ermöglicht einen höheren Raumumsatz ohne Qualitätseinbußen. Edge-Inferenz-Boxen, die auf vorhandenen Systemen montiert werden, ermöglichen schnelle Einsätze und entsprechen den ASC-Zielen minimaler OP-Ausfallzeiten. Diese Dynamik vergrößert den Marktpool für KI in der Endoskopie und verteilt die Einnahmen auf verschiedene Versorgungsumgebungen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 37,28 % des Umsatzes, gestützt durch frühe FDA-Zulassungen, Medicare-Deckung für CADe-Erweiterungen und strenge ADR-Ziele. US-amerikanische Gesundheitssysteme bündeln KI in Capitation-Verträgen und machen Leistungs-Dashboards zu einer Standardkaufbedingung. Kanada und Mexiko profitieren von der grenzüberschreitenden regulatorischen Harmonisierung, die Importlizenzen vereinfacht und es Anbietern ermöglicht, nordamerikanische Marketingausgaben zu skalieren. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 29,06 % bis 2030, angetrieben durch Singapurs KI-Gesundheitsfonds in Höhe von 150 Millionen USD und Chinas milliardenschwere KI-Förderung, die inländische Algorithmusentwickler unterstützt. Taiwans Register zur Vorurteilsminderung und Japans CADe-Erstattungscode beseitigen Einsatzhürden, verkürzen Akzeptanzzeiträume und fördern lokale Fertigungspartnerschaften.

Europa schreitet stetig voran, da CE-Kennzeichnungsverfahren medizinische KI-Regeln mit Geräteverordnungen in Einklang bringen und einen einzigen Zulassungsantrag für den Zugang zu 27 Märkten ermöglichen. Das GI-Insight-Programm in Deutschland, finanziert durch das Bayerische Staatsministerium für Wissenschaft, demonstriert öffentlich-private Zusammenarbeit, die Trainingsdatensätze für unterversorgte Bevölkerungsgruppen verfeinert. Datenschutzorientierte Kulturen bevorzugen Edge-basierte Systeme und treiben die Nachfrage nach Inferenz-Hardware voran, die niemals Rohdaten über die Einrichtungs-Firewalls hinaus exportiert. Der Nahe Osten und Afrika übernehmen schrittweise, oft durch spendenfinanzierte Projekte, die Cloud-Software auf aufgerüsteten Systemen einsetzen. Lateinamerika verzeichnet sporadische Akzeptanz, wobei private Versicherer in Brasilien und Chile KI-Erstattungen pilotieren, während sie auf wertbasierte Modelle umsteigen.

Regionale politische Lücken bleiben bestehen: Das europäische KI-Gesetz wird eine Überwachung der realen Leistung erfordern und eine Nachmarktarbeitslast schaffen, die kleinere Anbieter möglicherweise nicht finanzieren können, was potenziell die Profile der Marktteilnehmer umgestaltet. Umgekehrt dämpfen APAC-Subventionsprogramme das Frühphasenrisiko und ermutigen inländische Startups, die den Wettbewerb für multinationale Unternehmen intensivieren.

Wettbewerbslandschaft

Der Markt für KI in der Endoskopie weist eine moderate Konzentration auf. Olympus, Fujifilm und Medtronic verfügen zusammen über eine beträchtliche installierte Basis, die wiederkehrende Softwareeinnahmen sichert. Olympus hat 2025 die Übernahme von Odin Vision eingeleitet und damit sein Engagement für den Aufbau eines vollständigen digitalen Angebots signalisiert. Die Zusammenarbeit von KARL STORZ mit Artisight unterstreicht das wachsende Gewicht von Workflow-Analysen, die über die Läsionserkennung hinausgehen. Reine Entwickler wie Iterative Scopes und EndoTheia konzentrieren sich auf Algorithmus-Innovation und geräteunabhängige Cloud-Tools und positionieren sich oft als Partner statt als direkte Hardware-Konkurrenten.

Strategische Schritte unterstreichen das Ökosystem-Spiel: Medtronic kombiniert GI Genius mit dem EHR von Modernizing Medicine, um Pathologiefelder automatisch auszufüllen, den Verwaltungsaufwand zu senken und die Kundenbindung zu stärken. Fujifilms Einführung von CAD EYE nutzt sein optisches Know-how und verpflichtet sich zu offenen APIs, die die nahtlose Integration von KI Dritter ermöglichen. Der Preisdruck nimmt zu, da Anbieter von Kapitalverkäufen zu jährlichen Software-Abonnements wechseln und Einführungsangebote anbieten, um in ASCs einzudringen. Patentlandschaften konvergieren rund um Edge-Inferenz-Chips und multimodale Fusionsalgorithmen, was auf Litigationsrisiken hindeutet, wenn die Portfolios reifen.

Wachstumspotenziale bestehen weiterhin: Pädiatrische Gastroenterologie, entzündliche Strikturen und seltene Motilitätsstörungen verfügen über unzureichend beschriftete Daten, was agilen Startups Raum zur Differenzierung gibt. Parallel dazu verfolgen große Hersteller schlüsselfertige Servicepakete – einschließlich Schulung, Cybersicherheitsprüfungen und Erstattungsberatung –, die kleinere Unternehmen im großen Maßstab nur schwer replizieren können. Diese Dualität hält die Innovationszyklen lebhaft und verhindert gleichzeitig monopolistische Bindungseffekte.

Marktführer im Bereich KI in der Endoskopie

Olympus Corporation

Fujifilm Holdings Corporation

Medtronic plc

Pentax Medical (Hoya Corp.)

Karl Storz SE & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Olympus erhielt die FDA-Zulassung für die EZ1500-Endoskope mit erweiterter Tiefenschärfe, die TXI-, RDI- und NBI-Bildgebungsmodi integrieren, um die Läsionssichtbarkeit zu verbessern.

- Januar 2025: Die ASGE-KI-Arbeitsgruppe veröffentlichte Konsenserklärungen mit praktischen Schritten zur KI-Integration in die gastroenterologische Praxis.

- Oktober 2024: Olympus Europa erhielt die CE-Zulassung für drei cloudbasierte Geräte – CADDIE, CADU und SMARTIBD – und bestätigte einen Ökosystem-Launch im Jahr 2025.

Berichtsumfang des globalen Marktes für KI in der Endoskopie

| Software |

| Hardware |

| Dienstleistungen |

| Traditionelles maschinelles Lernen |

| Deep Learning |

| NLP und Sonstiges |

| Koloskopie |

| Ösophagogastroduodenoskopie |

| Bronchoskopie |

| Kapselendoskopie |

| Sonstiges |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Hardware | ||

| Dienstleistungen | ||

| Nach Algorithmustyp | Traditionelles maschinelles Lernen | |

| Deep Learning | ||

| NLP und Sonstiges | ||

| Nach Anwendung | Koloskopie | |

| Ösophagogastroduodenoskopie | ||

| Bronchoskopie | ||

| Kapselendoskopie | ||

| Sonstiges | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI in der Endoskopie im Jahr 2025?

Die Marktgröße für KI in der Endoskopie beträgt im Jahr 2025 2,61 Milliarden USD und wird bis 2030 voraussichtlich 8,29 Milliarden USD erreichen.

Welche CAGR wird für die globalen Ausgaben für KI in der Endoskopie erwartet?

Die globalen Ausgaben werden voraussichtlich von 2025 bis 2030 mit einer CAGR von 26,02 % steigen.

Welcher Algorithmustyp führt bei der Akzeptanz?

Deep Learning hält einen Anteil von 61,25 % und wächst mit einer CAGR von 30,13 % aufgrund überlegener Echtzeit-Erkennungsgenauigkeit.

Warum übernehmen ambulante Operationszentren KI so schnell?

Ambulante Operationszentren streben nach höherem Durchsatz und konsistenter ADR-Konformität; KI reduziert die Variabilität zwischen Ärzten und unterstützt das Wachstum des ambulanten Volumens mit einer CAGR von 28,63 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich die höchste regionale CAGR von 29,06 % zwischen 2025 und 2030 verzeichnen, unterstützt durch staatliche KI-Subventionen und neue Erstattungscodes.

Was treibt den Umsatz für Dienstleistungsanbieter an?

Die Nachfrage nach Workflow-Neugestaltung, klinischer Schulung und Algorithmus-Optimierung unterstützt eine CAGR von 29,35 % für Dienstleistungen bis 2030.

Seite zuletzt aktualisiert am: