Tamanho e Participação do Mercado de IA em Endoscopia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.29 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 26.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

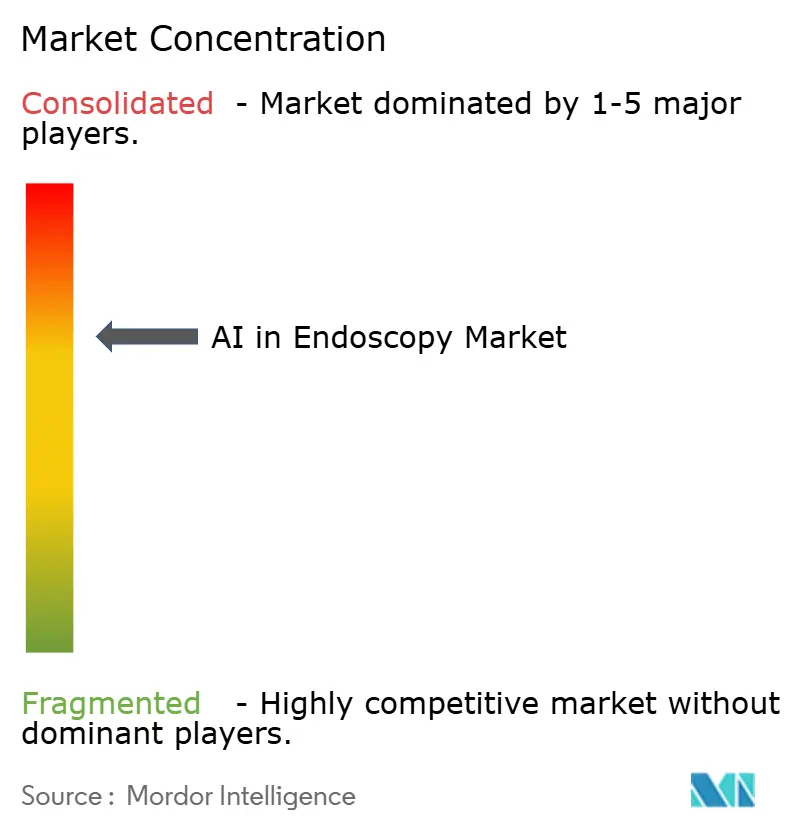

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Endoscopia por Mordor Intelligence

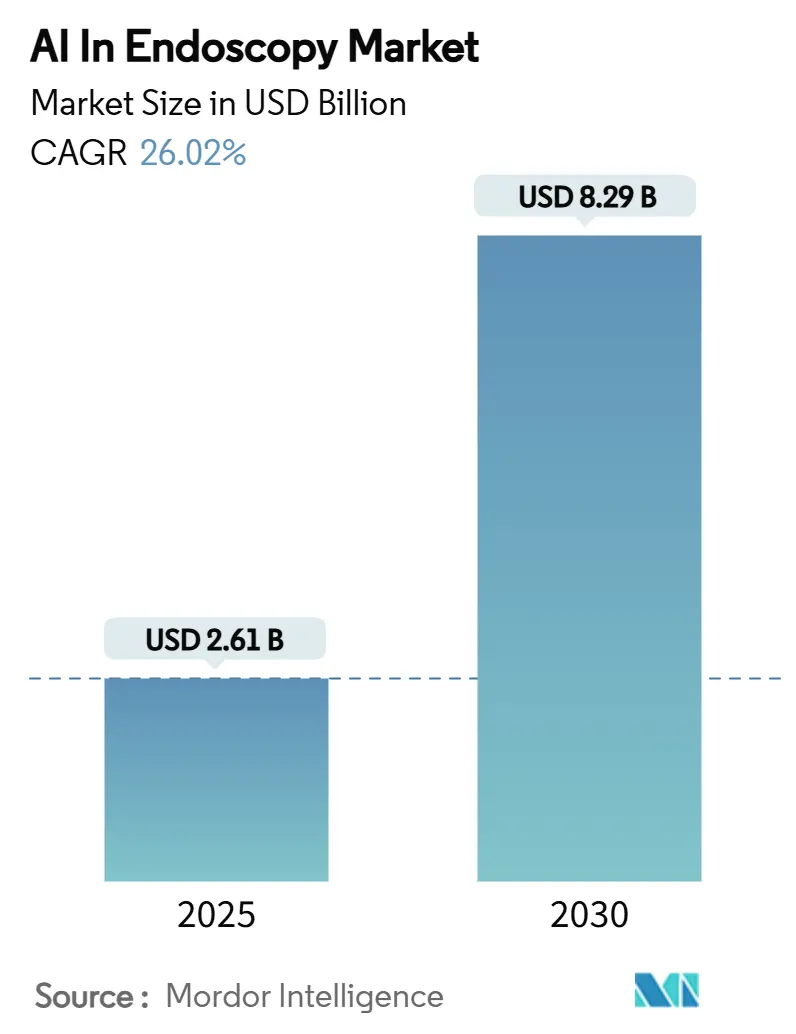

O tamanho do mercado de IA em endoscopia foi de USD 2,61 bilhões em 2025 e está projetado para atingir USD 8,29 bilhões até 2030, registrando um CAGR de 26,02%. A clareza regulatória proveniente do 21 CFR 876.1520 encurtou os ciclos de aprovação, permitindo que os sistemas de detecção auxiliada por computador (CADe) migrassem de estudos-piloto para infraestrutura clínica de rotina.[1]Governo dos EUA, "21 CFR 876.1520 – Sistema de Software para Detecção de Lesões Gastrointestinais," ecfr.gov Metas obrigatórias de taxa de detecção de adenoma (TDA), crescente incidência de câncer colorretal e modelos de entrega em nuvem continuam a posicionar a IA como uma alavanca de produtividade indispensável para hospitais e centros ambulatoriais. As atualizações de hardware permanecem importantes, porém a dominância do software sinaliza que o desempenho dos algoritmos, a facilidade de integração e os contratos de pagamento por uso impulsionam a maioria das decisões de compra. A intensa concorrência entre fabricantes de endoscópios estabelecidos e fornecedores especializados em IA está comprimindo os preços, estimulando atualizações rápidas de produtos e ampliando o poder de barganha dos usuários finais.

Principais Conclusões do Relatório

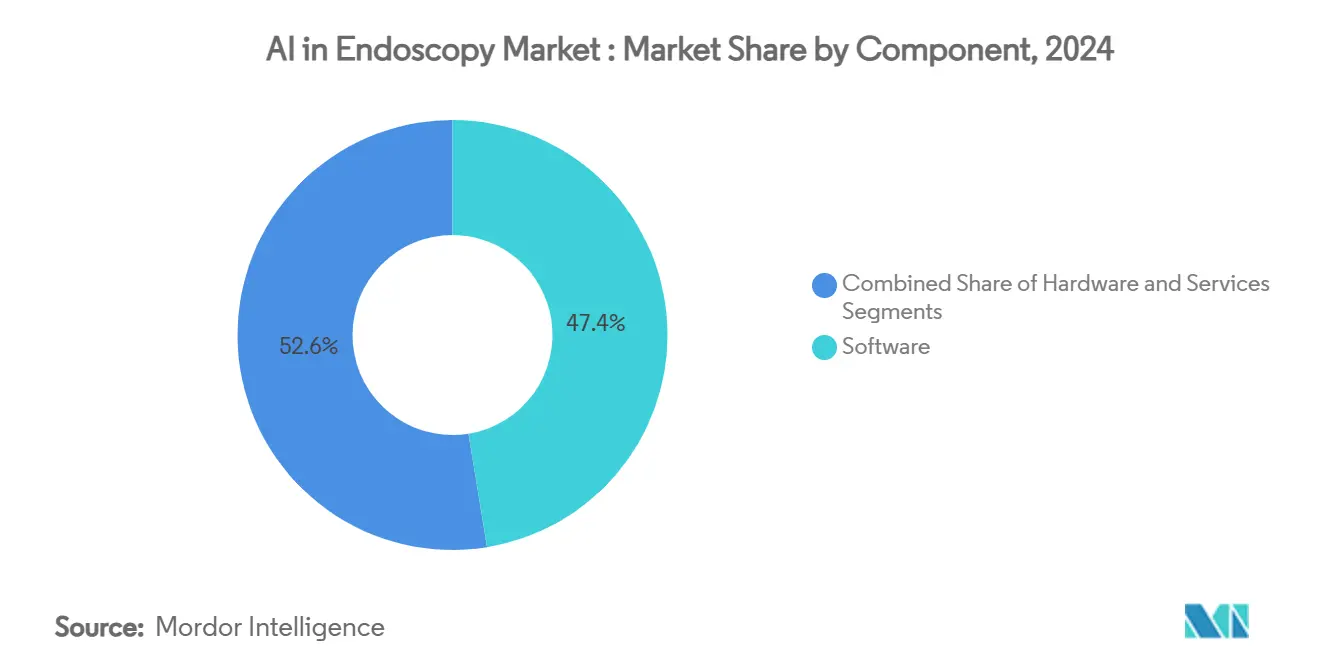

- Por componente, o software deteve 47,43% da participação do mercado de IA em endoscopia em 2024; os serviços devem se expandir a um CAGR de 29,35% até 2030.

- Por tipo de algoritmo, o aprendizado profundo capturou 61,25% do tamanho do mercado de IA em endoscopia em 2024 e está posicionado para um CAGR de 30,13% até 2030.

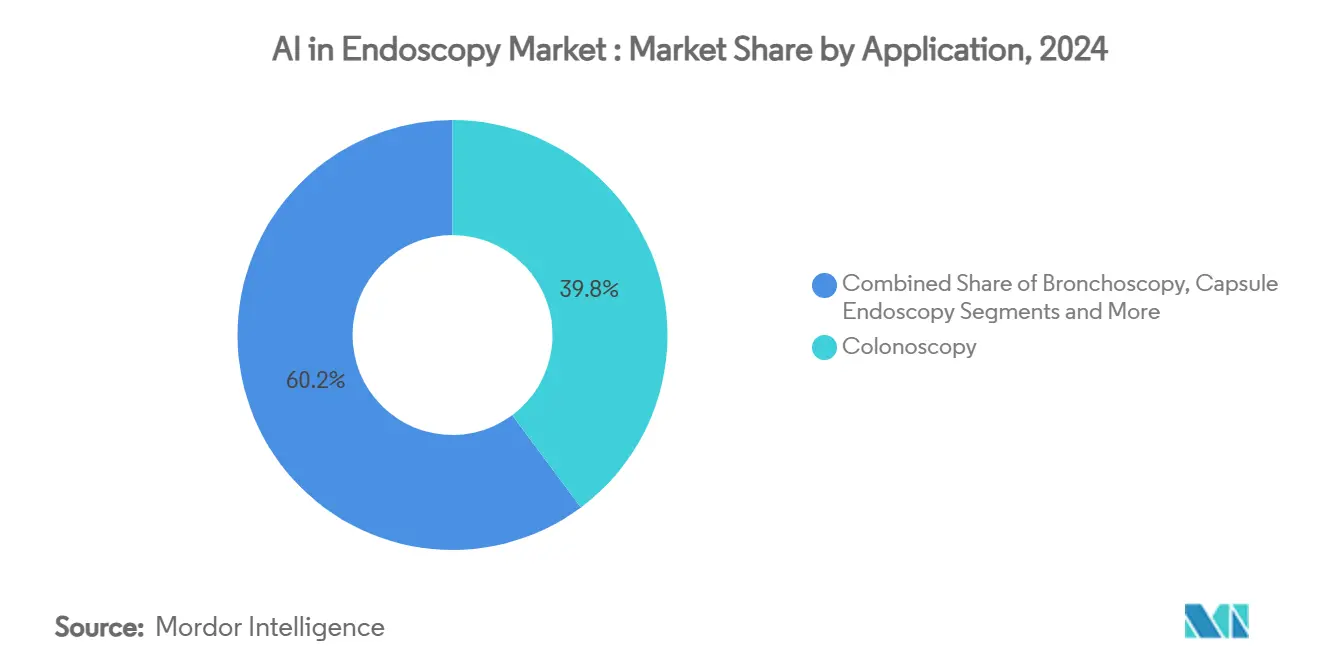

- Por aplicação, a colonoscopia gerou 39,81% da receita em 2024, enquanto a broncoscopia avança a um CAGR de 28,24% até 2030.

- Por usuário final, os hospitais controlaram 64,51% da participação do mercado de IA em endoscopia em 2024; os centros cirúrgicos ambulatoriais crescerão a um CAGR de 28,63% até 2030.

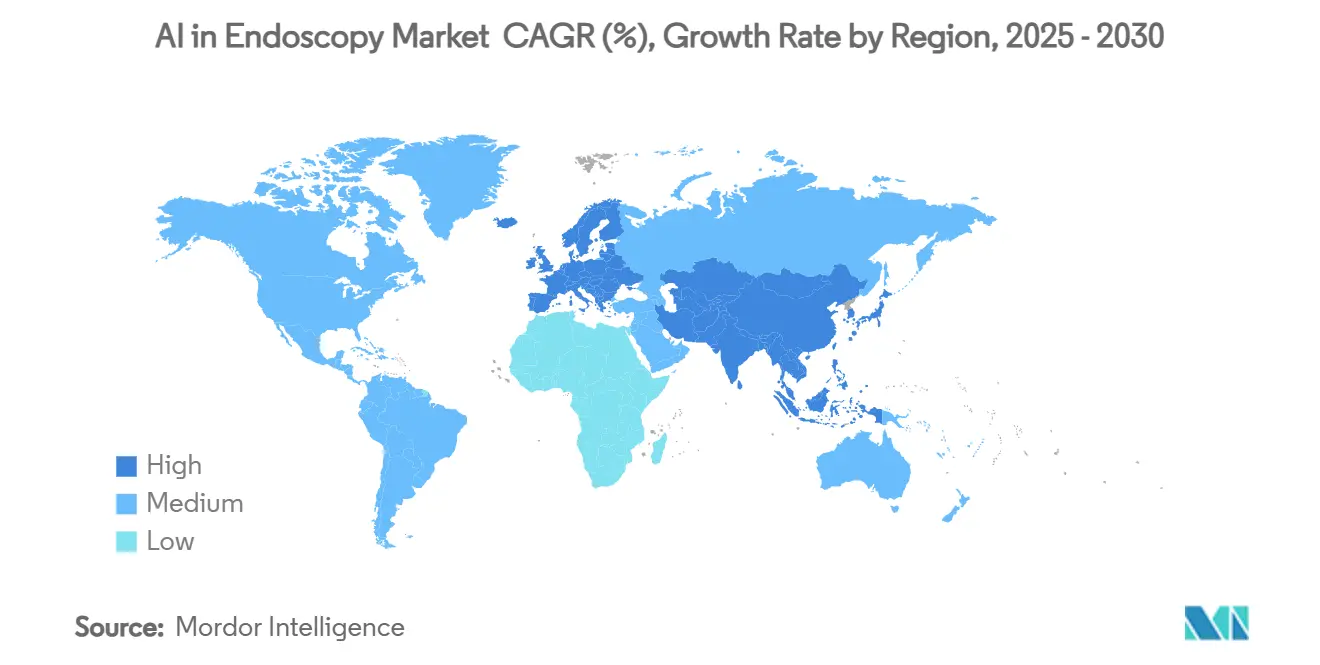

- Por geografia, a América do Norte gerou 37,28% da receita de 2024; a Ásia-Pacífico tem previsão de registrar um CAGR de 29,06% até 2030.

Tendências e Perspectivas do Mercado Global de IA em Endoscopia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações da FDA e Reembolso para Detecção de Pólipos Assistida por IA | + 4.2% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2 a 4 anos) |

| Métricas Obrigatórias de Qualidade da TDA Impulsionando a Adoção | + 3.8% | Global, com maior aplicação na América do Norte | Curto prazo (≤ 2 anos) |

| Imagem de Alta Velocidade Integrada com Processadores de IA de Borda | + 3.1% | Global, liderado por mercados tecnologicamente avançados | Médio prazo (2 a 4 anos) |

| Complementos de IA de Custo Incremental para Sistemas de Endoscopia Instalados | + 2.9% | Global, particularmente em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais de Saúde Digital da APAC para IA em Endoscopia | + 2.7% | Núcleo da APAC, com expansão para o MEA | Longo prazo (≥ 4 anos) |

| Modelos de Análise SaaS de Pagamento por Uso Impulsionando a Adoção por PMEs | + 2.4% | Global, mais forte em sistemas de saúde fragmentados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações da FDA e Reembolso para Detecção de Pólipos Assistida por IA

As autorizações aceleradas da FDA para sistemas como o Olympus CADDIE e o Fujifilm CAD EYE reduziram os prazos de lançamento comercial de anos para meses, criando um modelo que outros reguladores agora seguem.[2]Olympus Corporation, "Primeiro Sistema de IA em Endoscopia Baseado em Nuvem para Colonoscopia Recebe Autorização da FDA," olympus-global.com Movimentos paralelos de reembolso — o Japão adicionou um código de faturamento para CADe em 2024 — eliminam a incerteza econômica e enquadram a IA como infraestrutura de qualidade, e não como um complemento opcional.[3]Misawa M., Kudo S., Mori Y., "Implementação de Inteligência Artificial na Prática de Colonoscopia no Japão," jmaj.jp Os compradores hospitalares veem esses endossos como mitigação de risco que acelera a aprovação orçamentária e satisfaz os contratos de pagamento baseados em valor.

Métricas Obrigatórias de Qualidade da TDA Impulsionando a Adoção

Os mandatos de qualidade elevam a IA de vantagem competitiva a necessidade operacional. Estudos multicêntricos mostram que a TDA aumenta de 22,9% para 33,7% quando os modos CADe estão ativados. Os administradores veem proteção direta de receita porque os contratos com pagadores penalizam cada vez mais as lesões não detectadas. Os sistemas de IA também reduzem a variabilidade entre médicos, um fator-chave para sistemas de saúde em rede que buscam desempenho uniforme em todas as unidades.

Imagem de Alta Velocidade Integrada com Processadores de IA de Borda

Plataformas como o NVIDIA Holoscan reduzem a latência máxima de inferência em 21 a 30%, permitindo detecção simultânea de pólipos, rastreamento anatômico e caracterização de tecidos sem dependência de nuvem. A inferência em tempo real é crítica durante broncoscopias e procedimentos do trato gastrointestinal superior, onde milissegundos orientam a seleção do trajeto de biópsia. A arquitetura de borda também limita o tráfego de dados de saída, reduzindo o risco cibernético e facilitando a conformidade com leis de privacidade rigorosas.

Complementos de IA de Custo Incremental para Sistemas de Endoscopia Instalados

O Medtronic GI Genius ilustra um modelo de plug-in que sobrepõe IA às torres existentes, reduzindo drasticamente o custo de aquisição de valores elevados de seis dígitos para valores baixos de cinco dígitos. Essa modularidade ressoa com centros ambulatoriais e hospitais regionais que preferem atualizações com baixo investimento de capital e retreinamento mínimo de pessoal. Os fornecedores que oferecem software agnóstico em relação ao equipamento capturam participação de mercado sem deslocar os titulares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e ROI Incerto para Pequenos Centros | -2.8% | Global, maior impacto em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Conjuntos de Dados Anotados Limitados para Patologias Gastrointestinais Raras | -2.1% | Global, afetando particularmente aplicações especializadas | Longo prazo (≥ 4 anos) |

| Riscos de Segurança Cibernética Provenientes de Transmissão de Vídeo em Tempo Real | -1.7% | Global, elevado em ambientes de saúde regulamentados | Médio prazo (2 a 4 anos) |

| Obstáculos de Revalidação de Dispositivos de IA em Múltiplas Jurisdições | -1.4% | Global, mais complexo em mercados regulatórios fragmentados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e ROI Incerto para Pequenos Centros

As calculadoras de retorno sobre investimento para IA em radiologia prometem ganhos de 451%, porém modelos comparáveis para endoscopia ainda são escassos, levando os comitês de orçamento a adiar as compras. As clínicas especializadas que dependem de honorários por pacote têm dificuldade em monetizar diretamente as TDAs mais elevadas e buscam cada vez mais esquemas de compartilhamento de risco com fornecedores que vinculam os pagamentos a melhorias de qualidade.

Riscos de Segurança Cibernética Provenientes de Transmissão de Vídeo em Tempo Real

Os fluxos de vídeo roteados pela nuvem ampliam as superfícies de ataque e expõem informações de saúde protegidas, com penalidades por violação que podem superar o preço dos equipamentos. As instituições agora exigem criptografia de vídeo AES-256, controles de acesso de confiança zero e manuais de resposta a incidentes documentados antes de assinar licenças de software plurianuais. A inferência de borda aborda algumas preocupações, mas não elimina a vulnerabilidade durante as atualizações de firmware.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Impulsiona a Migração para a Nuvem

O software representou 47,43% da receita de 2024, evidenciando a demanda dos prestadores por algoritmos atualizáveis que superam os ciclos de atualização de hardware. Os serviços crescerão a um CAGR de 29,35% à medida que o redesenho de fluxos de trabalho, a anotação de dados e as auditorias contínuas de desempenho se mostram indispensáveis. Os hospitais assinam painéis em nuvem que comparam a TDA internamente e com registros nacionais, reforçando uma cultura orientada por dados. O crescimento do hardware permanece estável porque sensores de alta definição e iluminação precisam acompanhar os requisitos de resolução algorítmica, porém as margens se comprimem à medida que os compradores priorizam o custo total de propriedade. A abordagem modular reduz o tempo de inatividade e permite implantações graduais que se adequam aos orçamentos de capital, um fator que impulsiona o mercado de IA em endoscopia nas economias emergentes.

Os modelos centrados em software também democratizam recursos avançados: hospitais de médio porte agora podem ativar a IA de leitura de cápsula ou módulos de esôfago de Barrett por meio de chaves de licença, em vez de atualizações completas de equipamentos. Essa elasticidade amplia o mercado de IA em endoscopia ao permitir uma adoção gradual que escala com o mix de procedimentos e a evolução do reembolso. Os fornecedores se diferenciam por meio de ciclos de aprendizado contínuo que incorporam imagens desidentificadas de múltiplos hospitais, melhorando a precisão para demografias sub-representadas.

Por Tipo de Algoritmo: O Aprendizado Profundo Mantém a Superioridade Técnica

O aprendizado profundo capturou 61,25% da participação do mercado de IA em endoscopia em 2024, com sensibilidade acima de 90% para detecção de pólipos colorretais. As redes neurais convolucionais se destacam na classificação em nível de quadro, alimentando sobreposições em tempo real que destacam lesões em menos de 33 milissegundos. O aprendizado de máquina tradicional mantém funções de nicho em agendamento e triagem de fluxo de trabalho, mas fica atrás em precisão de interpretação de imagens. Os mecanismos de processamento de linguagem natural (PLN) automatizam a elaboração de relatórios, reduzindo o tempo de documentação e melhorando a especificidade da codificação. Os hospitais frequentemente licenciam uma única plataforma que agrupa CADe, PLN e IA de agendamento, simplificando a aquisição e as auditorias de segurança cibernética. A expansão entre modalidades — como a integração de dados de fluoroscopia durante a CPRE — consolidará ainda mais a participação do aprendizado profundo à medida que os modelos de múltiplas entradas se provem clinicamente superiores.

As bolsas governamentais voltadas para conjuntos de dados de doenças raras abordam pontos cegos onde o aprendizado profundo tem desempenho inferior. Os ensaios de aprendizado federado na Europa mostram promessa, permitindo que os centros treinem modelos compartilhados sem expor dados brutos, uma salvaguarda que provavelmente acelerará a validação de algoritmos para doenças pediátricas e inflamatórias intestinais. Essas colaborações fortalecem o acesso dos fornecedores a dados diversificados, reforçando os efeitos de rede que perpetuam as posições de liderança.

Por Aplicação: A Broncoscopia Emerge como Segmento de Alto Crescimento

A colonoscopia permaneceu como o principal procedimento, gerando 39,81% da receita em 2024; no entanto, a broncoscopia está no caminho de um CAGR de 28,24% à medida que as plataformas robóticas alcançam rendimento diagnóstico >90% para nódulos periféricos. A integração de navegação eletromagnética, cateteres de detecção de forma e mapeamento de rotas por IA reduz as taxas de complicação e encurta as curvas de aprendizado. Os módulos de trato gastrointestinal superior voltados para o câncer gástrico precoce utilizam imagem hiperespectral com segmentação por IA para sinalizar anormalidades submilimétricas. A endoscopia por cápsula se beneficia de reduções no tempo de leitura de até 90%, trazendo a modalidade para os cronogramas de reembolso convencionais e expandindo o alcance para programas de triagem em áreas rurais. Essa paleta crescente de casos de uso clínico diversifica os fluxos de receita e protege o mercado de IA em endoscopia contra desacelerações específicas de procedimentos.

As considerações sobre a experiência do paciente também favorecem a expansão da broncoscopia: menor tempo de anestesia e alta no mesmo dia atraem os operadores de cuidados baseados em valor. Os reembolsadores agrupam cada vez mais diagnósticos e intervenções, recompensando plataformas que podem orientar a biópsia e confirmar as margens em uma única sessão, uma característica competitiva agora destacada no marketing dos fornecedores.

Por Usuário Final: Os Centros Ambulatoriais Impulsionam a Aceleração da Adoção

Os hospitais comandaram 64,51% dos gastos de 2024, aproveitando sua profundidade em TI para integrar feeds de IA em prontuários eletrônicos de saúde e análises de painel. No entanto, os centros cirúrgicos ambulatoriais (CCAs) exibem um CAGR de 28,63% à medida que os pagadores direcionam procedimentos de baixo risco para ambientes ambulatoriais. A IA garante a conformidade com a TDA apesar da rotatividade de médicos, apoiando o modelo de negócios dos CCAs de alto volume com disponibilidade limitada de especialistas. As clínicas especializadas se diferenciam ao anunciar diagnósticos verificados por IA para pacientes que pagam do próprio bolso, atraindo volumes que justificam o investimento. A consolidação dos sistemas de saúde também impulsiona padrões uniformes de equipamentos: grandes grupos negociam licenças em todo o sistema que cobrem tanto os hospitais principais quanto as unidades regionais satélites, ampliando a presença dos fornecedores.

As métricas operacionais ilustram o impulso dos CCAs: a colonoscopia assistida por IA reduz a variabilidade do tempo de retirada, permitindo maior rotatividade de salas sem comprometer a qualidade. As caixas de inferência de borda montadas nas torres existentes permitem implantações rápidas, alinhando-se com os objetivos dos CCAs de minimizar o tempo de inatividade das salas cirúrgicas. Essa dinâmica amplia o conjunto do mercado de IA em endoscopia enquanto distribui as receitas por diferentes ambientes de cuidado.

Análise Geográfica

A América do Norte gerou 37,28% da receita de 2024, sustentada pelas primeiras aprovações da FDA, cobertura do Medicare para complementos de CADe e metas rigorosas de TDA. Os sistemas de saúde dos EUA agrupam a IA em contratos capitados, tornando os painéis de desempenho uma condição de compra padrão. O Canadá e o México se beneficiam da harmonização regulatória transfronteiriça que simplifica as licenças de importação, permitindo que os fornecedores ampliem os gastos com marketing na América do Norte. A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 29,06% até 2030, impulsionada pelo fundo de saúde com IA de USD 150 milhões de Singapura e pelo estímulo multibilionário de IA da China que patrocina desenvolvedores domésticos de algoritmos. O registro de mitigação de viés de Taiwan e o código de reembolso de CADe do Japão removem obstáculos à implantação, comprimindo os cronogramas de adoção e fomentando parcerias de fabricação local.

A Europa avança de forma constante à medida que os processos de marcação CE alinham as regras de IA médica com os regulamentos de dispositivos, permitindo acesso por submissão única a 27 mercados. O programa GI-Insight da Alemanha, financiado pelo Ministério da Ciência da Baviera, demonstra colaboração público-privada que aprimora os conjuntos de dados de treinamento para populações sub-atendidas. As culturas que priorizam a privacidade favorecem sistemas baseados em borda, impulsionando a demanda por hardware de inferência que nunca exporta vídeo bruto além dos firewalls das instalações. O Oriente Médio e a África adotam de forma incremental, frequentemente por meio de projetos apoiados por doações que implantam software em nuvem sobre torres reformadas. A América Latina experimenta adoção esporádica, com seguradoras privadas no Brasil e no Chile pilotando o reembolso de IA à medida que fazem a transição para modelos baseados em valor.

As lacunas nas políticas regionais persistem: a Lei de IA Europeia exigirá monitoramento de desempenho no mundo real, criando uma carga de trabalho pós-comercialização que fornecedores menores podem ter dificuldade em financiar, potencialmente remodelando os perfis dos participantes do mercado. Por outro lado, os programas de subsídio da APAC amortecem o risco em estágio inicial, encorajando startups domésticas que intensificam a concorrência para as multinacionais.

Cenário Competitivo

O mercado de IA em endoscopia apresenta concentração moderada. Olympus, Fujifilm e Medtronic juntos detêm uma base instalada considerável que ancora a receita recorrente de software. A Olympus avançou para adquirir a Odin Vision em 2025, sinalizando o compromisso de construir ofertas digitais de pilha completa. A parceria da KARL STORZ com a Artisight sublinha o peso crescente da análise de fluxo de trabalho que vai além da detecção de lesões. Desenvolvedores especializados como Iterative Scopes e EndoTheia focam na inovação de algoritmos e em ferramentas de nuvem agnósticas em relação a dispositivos, frequentemente se posicionando como parceiros em vez de rivais diretos de hardware.

Os movimentos estratégicos destacam o jogo de ecossistema: a Medtronic combina o GI Genius com o prontuário eletrônico de saúde da Modernizing Medicine para preencher automaticamente os campos de patologia, reduzindo a carga administrativa e reforçando a fidelização de clientes. O lançamento do CAD EYE pela Fujifilm aproveita seu conhecimento em óptica enquanto se compromete com APIs abertas que permitem a integração perfeita de IA de terceiros. A pressão sobre os preços se intensifica à medida que os fornecedores migram de vendas de capital para assinaturas anuais de software, oferecendo níveis introdutórios para penetrar nos CCAs. Os panoramas de patentes convergem em torno de chips de inferência de borda e algoritmos de fusão multimodal, sugerindo risco de litígio à medida que os portfólios amadurecem.

Espaços em branco de crescimento persistem: o trato gastrointestinal pediátrico, as estenoses inflamatórias e os distúrbios raros de motilidade carecem de dados rotulados, dando às startups ágeis espaço para se diferenciar. Em paralelo, os grandes fabricantes buscam pacotes de serviços completos — cobrindo treinamento, auditorias de segurança cibernética e consultoria de reembolso — que empresas menores têm dificuldade em replicar em escala. Essa dualidade mantém os ciclos de inovação acelerados enquanto impede o bloqueio monopolístico.

Líderes do Setor de IA em Endoscopia

Olympus Corporation

Fujifilm Holdings Corporation

Medtronic plc

Pentax Medical (Hoya Corp.)

Karl Storz SE & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Olympus recebeu autorização da FDA para os endoscópios EZ1500 de profundidade de campo estendida, que integram os modos de imagem TXI, RDI e NBI para aprimorar a visibilidade das lesões.

- Janeiro de 2025: A Força-Tarefa de IA da ASGE emitiu declarações de consenso delineando etapas práticas de integração de IA para a prática de gastroenterologia.

- Outubro de 2024: A Olympus Europa obteve aprovação de marcação CE para três dispositivos baseados em nuvem — CADDIE, CADU e SMARTIBD — e confirmou o lançamento do ecossistema em 2025.

Escopo do Relatório Global do Mercado de IA em Endoscopia

| Software |

| Hardware |

| Serviços |

| ML Tradicional |

| Aprendizado Profundo |

| PLN e Outros |

| Colonoscopia |

| Endoscopia do Trato Gastrointestinal Superior |

| Broncoscopia |

| Endoscopia por Cápsula |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Hardware | ||

| Serviços | ||

| Por Tipo de Algoritmo | ML Tradicional | |

| Aprendizado Profundo | ||

| PLN e Outros | ||

| Por Aplicação | Colonoscopia | |

| Endoscopia do Trato Gastrointestinal Superior | ||

| Broncoscopia | ||

| Endoscopia por Cápsula | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de IA em endoscopia em 2025?

O tamanho do mercado de IA em endoscopia é de USD 2,61 bilhões em 2025 e está projetado para atingir USD 8,29 bilhões até 2030.

Qual CAGR é esperado para os gastos globais com IA em endoscopia?

Os gastos globais têm previsão de crescer a um CAGR de 26,02% de 2025 a 2030.

Qual tipo de algoritmo lidera a adoção?

O aprendizado profundo detém 61,25% de participação e está crescendo a um CAGR de 30,13% devido à superior precisão de detecção em tempo real.

Por que os centros cirúrgicos ambulatoriais estão adotando a IA rapidamente?

Os CCAs buscam maior volume de procedimentos e conformidade consistente com a TDA; a IA reduz a variabilidade entre médicos e apoia o crescimento do volume ambulatorial a um CAGR de 28,63%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de registrar o maior CAGR regional de 29,06% entre 2025 e 2030, apoiada por subsídios governamentais de IA e novos códigos de reembolso.

O que impulsiona a receita para os fornecedores de serviços?

A demanda por redesenho de fluxos de trabalho, treinamento clínico e ajuste de algoritmos sustenta um CAGR de 29,35% para os serviços até 2030.

Página atualizada pela última vez em: