Taille et Part du Marché de l'IA dans la Thérapie Cellulaire et Génique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.38 Milliards de dollars |

| Taille du Marché (2031) | 3.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans la Thérapie Cellulaire et Génique par Mordor Intelligence

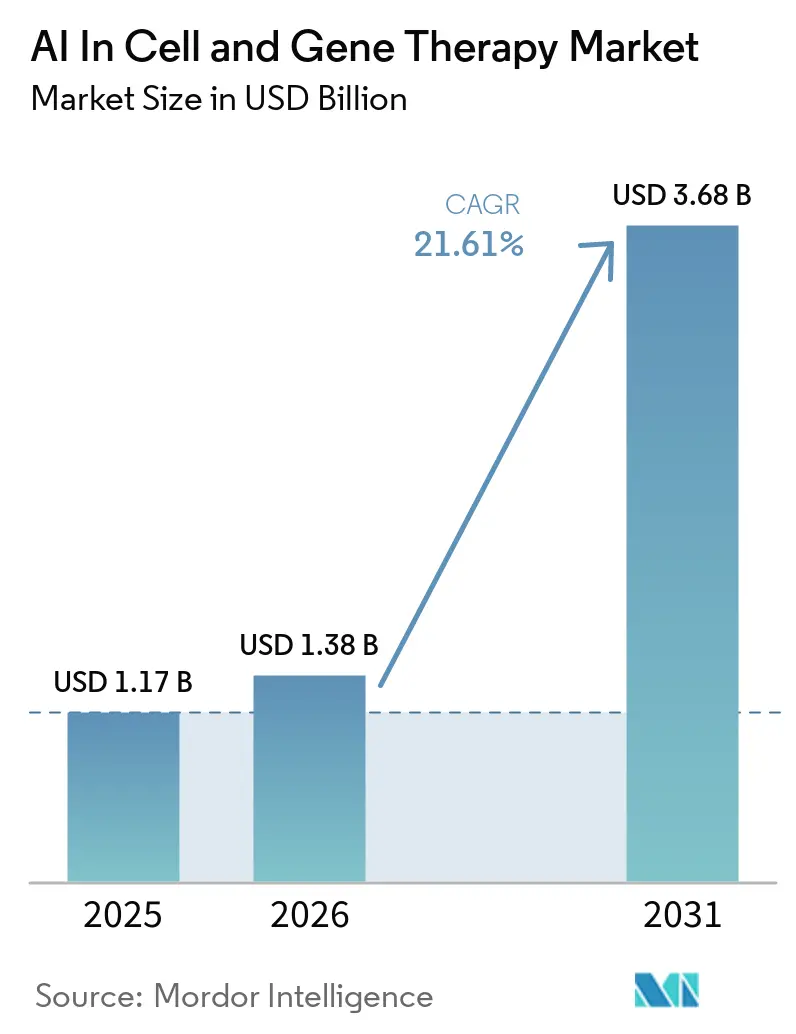

Le marché de l'IA dans la thérapie cellulaire et génique devrait croître de 1,17 milliard USD en 2025 à 1,38 milliard USD en 2026 et est prévu d'atteindre 3,68 milliards USD d'ici 2031 à un TCAC de 21,61 % sur la période 2026-2031. Le marché de l'IA dans la thérapie cellulaire et génique se développe parce que les ensembles de données unicellulaires et multi-omiques augmentent plus vite que l'analyse manuelle ne peut les traiter, ce qui rend les modèles neuronaux plus utiles dans la découverte et la conception de procédés. Plus de 3 200 essais cliniques actifs portant sur des thérapies géniques, cellulaires ou à ARN étaient en cours à l'échelle mondiale fin 2025, ce qui continue d'approfondir le pool de données disponibles pour l'entraînement et la validation des modèles commerciaux. Les grandes entreprises pharmaceutiques font également passer l'IA des projets pilotes vers l'infrastructure de développement centrale, comme en témoignent le laboratoire de co-innovation pluriannuel de NVIDIA et Eli Lilly et le déploiement mondial d'une usine IA par Roche. Un accès plus large aux ressources de calcul GPU permet à davantage de développeurs d'utiliser le marché de l'IA dans la thérapie cellulaire et génique dans les domaines de la découverte, de la fabrication et de l'orchestration des flux de travail, au lieu de réserver les usages avancés aux plus grandes organisations. Néanmoins, le marché de l'IA dans la thérapie cellulaire et génique se heurte encore à des limites pratiques liées à la fragmentation des environnements de données et à l'absence de normes d'audit claires pour les décisions de fabrication guidées par l'IA dans les systèmes en apprentissage continu.

Principaux Enseignements du Rapport

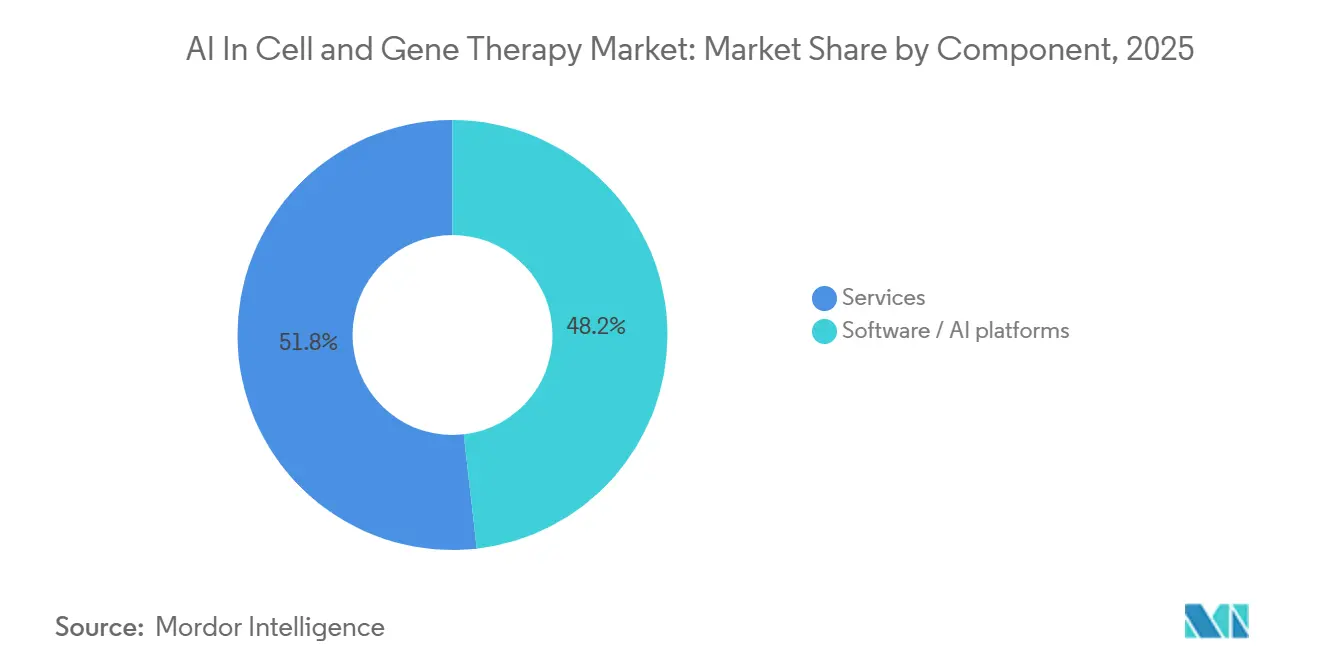

- Par composant, les plateformes logicielles/IA ont représenté 48,24 % du chiffre d'affaires en 2025, et ce même segment devrait se développer à un TCAC de 22,17 % jusqu'en 2031.

- Par déploiement, le déploiement basé sur le cloud détenait une part de 53,26 % en 2025 et devrait croître à un TCAC de 22,38 % jusqu'en 2031, tandis que les configurations sur site et en périphérie restent importantes dans les environnements BPF.

- Par type de thérapie, la thérapie cellulaire détenait une part de 54,44 % en 2025, tandis que la thérapie génique devrait croître à un TCAC de 23,51 % jusqu'en 2031.

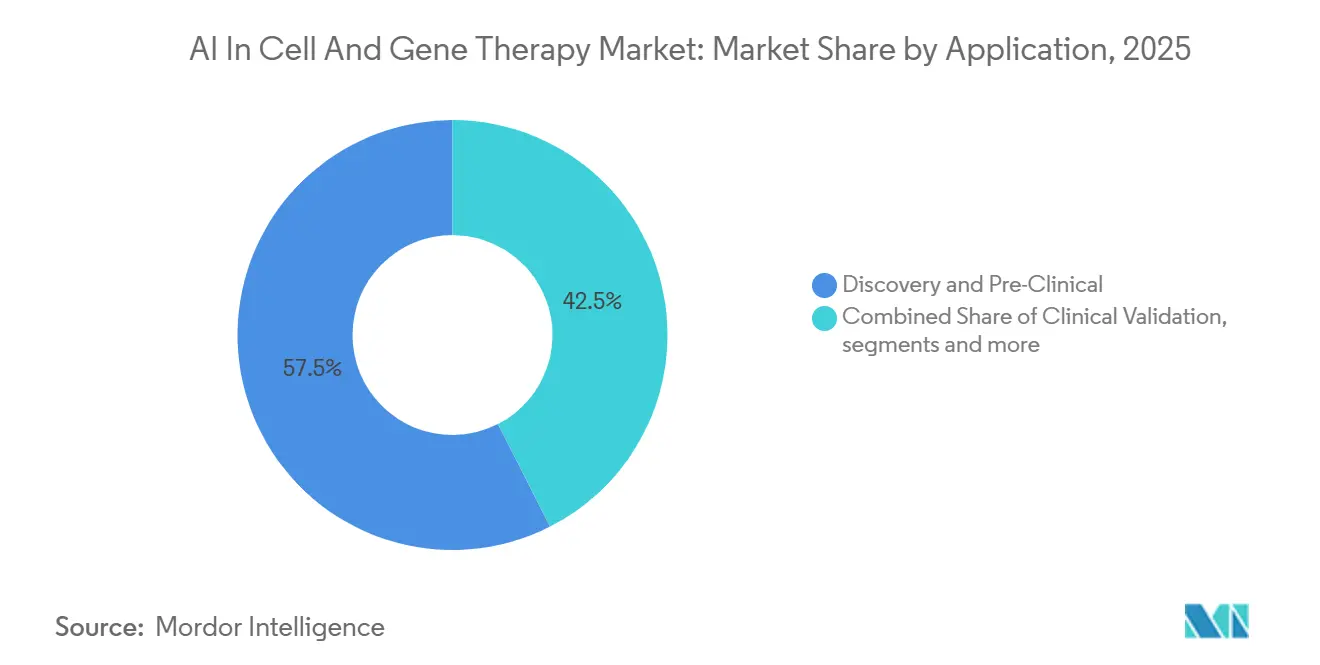

- Par application, les applications de découverte et précliniques détenaient une part de 57,46 % en 2025, tandis que la fabrication commerciale devrait croître à un TCAC de 22,52 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 58,25 % en 2025, tandis que les organisations de recherche sous contrat (CRO) devraient croître à un TCAC de 22,41 % jusqu'en 2031.

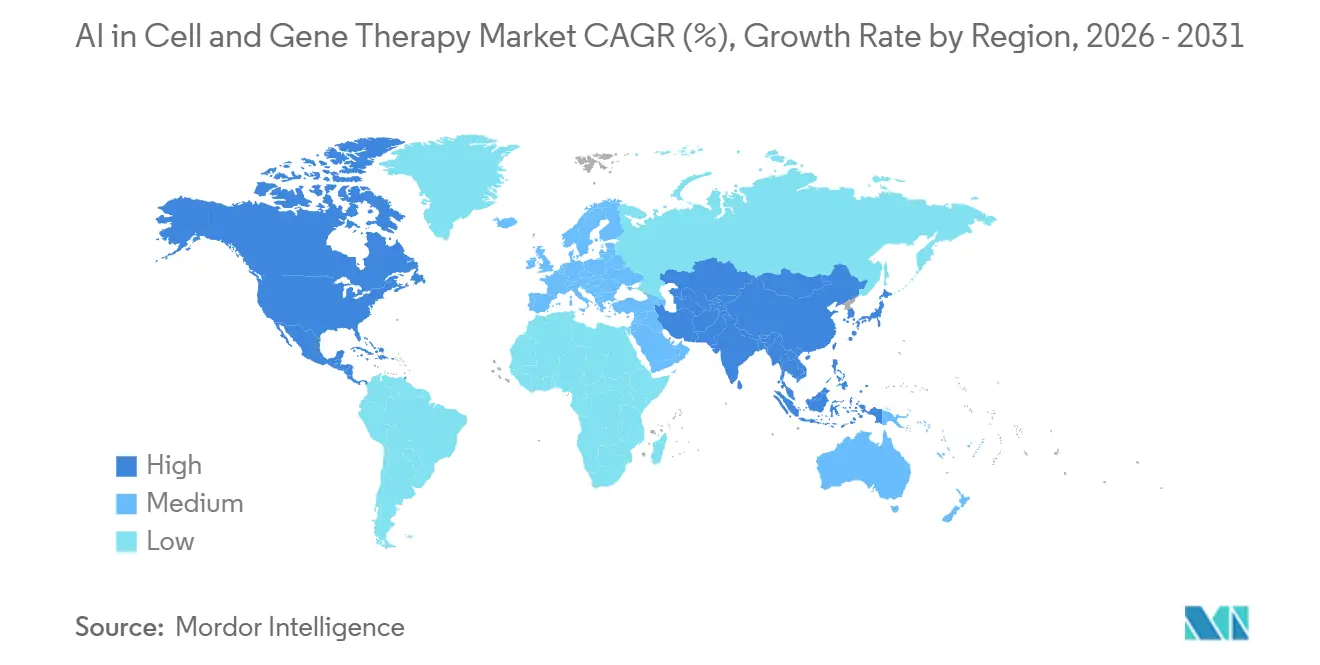

- Par géographie, l'Amérique du Nord détenait une part de 51,62 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 23,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA dans la Thérapie Cellulaire et Génique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance exponentielle des ensembles de données de modification génique à haut débit | +4.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Multiplication des alliances entre grandes entreprises pharmaceutiques et start-ups d'IA | +3.8% | Mondial, avec des gains précoces aux États-Unis, au Royaume-Uni et en Allemagne | Court terme (≤ 2 ans) |

| Baisse du coût des GPU cloud | +2.3% | Mondial, avec un fort impact sur les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Convergence de la multi-omique unicellulaire avec l'IA générative | +3.3% | Amérique du Nord et Europe en cœur, avec des retombées vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Jumeaux numériques activés par l'IA optimisant les paramètres des bioréacteurs | +2.1% | Mondial, avec une concentration aux États-Unis, en Allemagne et à Singapour | Moyen terme (2 à 4 ans) |

| Les plateformes IA d'entreprise et l'accès aux GPU permettent des déploiements groupés | +2.0% | Amérique du Nord et Europe, avec une adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Croissance Exponentielle des Ensembles de Données de Modification Génique à Haut Débit Exige une Analytique Pilotée par l'IA

Le marché de l'IA dans la thérapie cellulaire et génique bénéficie d'une vague d'expansion des données qui constitue désormais autant un enjeu d'infrastructure qu'un enjeu scientifique. Illumina a lancé le Billion Cell Atlas en janvier 2026 en tant que première publication d'un programme prévu de 5 milliards de cellules, conçu pour soutenir les flux de travail de découverte de médicaments pilotés par l'IA.[1]Illumina lance le Billion Cell Atlas pour accélérer l'IA et la découverte de médicaments, Relations Investisseurs d'Illumina, investor.illumina.comÀ mesure que le débit de séquençage augmente, le goulot d'étranglement opérationnel se déplace de la génération de données vers la qualité de l'annotation, car les modèles ont encore besoin d'étiquettes cliniquement significatives pour séparer les vrais signaux thérapeutiques du bruit biologique de fond. Recursion a déclaré en 2026 que ses cartes biologiques, développées avec Roche et Genentech, sont construites à partir de plus de 1 billion de cellules neuronales dérivées de cellules souches pluripotentes induites (iPSC), ce qui montre comment des données multi-modales organisées peuvent devenir un actif commercial durable plutôt qu'une donnée de recherche jetable. C'est pourquoi le marché de l'IA dans la thérapie cellulaire et génique récompense de plus en plus les entreprises qui contrôlent des ensembles de données cellulaires propriétaires, et pas seulement celles qui publient des architectures de modèles plus performantes. À terme, les propriétaires de données disposant des bibliothèques les plus larges et les plus propres sont susceptibles de détenir le plus fort pouvoir de fixation des prix au sein du marché de l'IA dans la thérapie cellulaire et génique.

La Multiplication des Alliances entre Grandes Entreprises Pharmaceutiques et Start-ups d'IA pour Raccourcir les Cycles de Développement des TCG

Le marché de l'IA dans la thérapie cellulaire et génique bénéficie également d'un environnement de financement dans lequel les grandes entreprises pharmaceutiques considèrent l'IA comme une infrastructure de développement centrale. NVIDIA et Eli Lilly ont annoncé un laboratoire de co-innovation en IA en janvier 2026, avec un engagement pouvant atteindre 1 milliard USD sur 5 ans pour des modèles de diffusion de protéines, des modèles de fondation en génomique et des jumeaux numériques de fabrication.[2]NVIDIA et Lilly annoncent un laboratoire de co-innovation en IA pour réinventer la découverte de médicaments à l'ère de l'IA, Relations Investisseurs de NVIDIA, investor.nvidia.com Roche a ensuite élargi sa stratégie d'usine IA en mars 2026 avec plus de 3 500 GPU Blackwell sur ses sites américains et européens, ce qui signale que les grands fabricants de médicaments construisent une capacité de calcul privée pour les flux de travail réglementés sensibles au facteur temps, plutôt que de s'appuyer uniquement sur l'accès au cloud public. Ces alliances raccourcissent les cycles de développement, mais elles modifient également le comportement concurrentiel, car les start-ups d'IA qui s'intègrent dans les flux de travail des commanditaires sont plus difficiles à remplacer par la suite. En pratique, le marché de l'IA dans la thérapie cellulaire et génique commence à ressembler aux logiciels d'entreprise, où les coûts de changement augmentent une fois que les modèles, les pipelines de données et les décisions scientifiques sont liés à une seule plateforme. Cela rend les relations commerciales sur le marché de l'IA dans la thérapie cellulaire et génique plus durables que la sous-traitance classique par projet.

Convergence de la Multi-omique Unicellulaire avec l'IA Générative pour la Prédiction de la Puissance

Le marché de l'IA dans la thérapie cellulaire et génique évolue vers des modèles qui font plus que classifier la biologie, car ils peuvent désormais prédire le comportement fonctionnel dans de nouveaux états cellulaires. En 2024, scGPT a été rapporté comme ayant été entraîné sur plus de 33 millions de cellules et a obtenu de bons résultats en annotation de types cellulaires, intégration multi-omique et prédiction de perturbations, ce qui soutient l'utilisation de modèles génératifs pré-entraînés pour des tâches thérapeutiques en aval.[3]Vers la construction d'un modèle de fondation pour la multi-omique unicellulaire à l'aide de l'IA générative, Nature Methods, nature.comCela est important pour la prédiction de la puissance, car les développeurs peuvent partir d'une représentation biologique large plutôt que de reconstruire un modèle à partir de chaque nouvel ensemble de données expérimentales. L'avantage pratique est le transfert en zéro ou en peu d'exemples vers de nouveaux contextes de produits cellulaires, ce qui peut compresser le travail pré-IND lorsque les nouvelles données de laboratoire humide sont encore limitées. Le marché de l'IA dans la thérapie cellulaire et génique bénéficie donc d'une boucle de rétroaction où des atlas plus larges rendent les modèles plus utiles, et des modèles plus utiles augmentent la valeur de la génération de nouveaux atlas. C'est l'une des raisons pour lesquelles le marché de l'IA dans la thérapie cellulaire et génique attire des investissements continus dans les données de référence unicellulaires, les modèles de fondation et les outils de conception générative pouvant soutenir les évaluations de puissance, de reprogrammation et de cohérence des produits.

Jumeaux Numériques Activés par l'IA Optimisant les Paramètres des Bioréacteurs pour les Rendements en Thérapie Cellulaire

Le marché de l'IA dans la thérapie cellulaire et génique s'étend à la fabrication, car les jumeaux numériques peuvent améliorer le contrôle des procédés avant qu'un lot ne soit terminé. Une étude de 2026 publiée dans PMC a rapporté qu'un modèle d'ombre numérique pour l'expansion des CAR-T dans un bioréacteur à perfusion pouvait prédire les concentrations cellulaires jusqu'à 2,5 jours à l'avance, avec une erreur relative moyenne de 13 %, ce qui soutient des décisions de récolte plus précoces et davantage fondées sur les données. La limite est que les programmes autologues restent souvent spécifiques au donneur, de sorte que chaque lot patient peut nécessiter un réentraînement du modèle et réduire la valeur de réutilisation des résultats antérieurs. Cela rend les programmes allogéniques plus attractifs pour le déploiement à grande échelle de jumeaux numériques, car leurs conditions de production sont plus reproductibles. FRONTEO et Cellaxia ont annoncé en janvier 2026 une preuve de concept visant à utiliser la Drug Discovery AI Factory pour améliorer l'efficacité et la qualité de la fabrication de thérapies cellulaires allogéniques à base de cellules dendritiques, ce qui montre que des entreprises testent déjà ce modèle dans des contextes commerciaux. Hitachi a également annoncé en mai 2025 que sa plateforme de développement Design Cell Development Platform pourrait faire passer le débit de conception cellulaire de dizaines de constructions par an à près de 100 000, ce qui modifie la logique de coût de l'adoption de l'IA sur le marché de l'IA dans la thérapie cellulaire et génique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Ensembles de données cliniques fragmentés et propriétaires | -3.1% | Mondial | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la gouvernance des informations génomiques au niveau des patients | -2.4% | UE sous RGPD, Amérique du Nord sous HIPAA et Chine sous PIPL | Moyen terme (2 à 4 ans) |

| Ambiguïté réglementaire dans la validation de l'IA en tant que dispositif médical logiciel pour les flux de travail de TCG | -1.8% | Mondial, avec l'effet le plus marqué aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les clusters de GPU de qualité BPF | -1.5% | Marchés émergents, avec l'Asie-Pacifique comme zone d'exposition principale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Ensembles de Données Cliniques Fragmentés et Propriétaires Limitent la Généralisabilité des Modèles

Le marché de l'IA dans la thérapie cellulaire et génique se heurte encore à une limite difficile liée aux ensembles de données cloisonnés qui ne se transfèrent pas proprement d'un donneur à l'autre, d'un contexte pathologique à l'autre ou d'un site de fabrication à l'autre. Une revue de mars 2026 publiée dans Pharmaceutics a décrit comment les modèles d'IA dans la thérapie cellulaire et génique peinent souvent à se généraliser lorsqu'ils sont entraînés dans des environnements de données étroits et spécifiques à un commanditaire. Cela signifie que les progrès architecturaux seuls ne combleront pas l'écart de performance si les données d'entraînement restent fragmentées et propriétaires. Cela crée également un fort avantage du premier entrant pour toute organisation capable d'agréger des ensembles de données de fabrication et cliniques diversifiés, multi-sites et multi-commanditaires, dans un cadre utilisable unique. L'apprentissage fédéré peut réduire certains obstacles au partage, mais il ralentit également l'exécution, car les sites opèrent souvent selon des normes de gouvernance, de confidentialité et opérationnelles différentes. Tant que le marché de l'IA dans la thérapie cellulaire et génique ne disposera pas de règles d'interopérabilité plus solides, les performances des modèles en laboratoire continueront de dépasser ce qui peut être déployé de manière cohérente dans les programmes commerciaux.

Préoccupations Relatives à la Confidentialité des Données et à la Gouvernance des Informations Génomiques au Niveau des Patients

Le marché de l'IA dans la thérapie cellulaire et génique doit également opérer dans le cadre de certains des régimes de confidentialité les plus stricts appliqués aux données de santé. Les informations génomiques au niveau des patients sont régies par le RGPD en Europe, le HIPAA aux États-Unis et le PIPL en Chine, ce qui rend l'organisation de l'entraînement de modèles transfrontaliers beaucoup plus difficile que pour les travaux d'IA d'entreprise classiques. Cela pousse les développeurs vers des architectures d'apprentissage fédéré ou localisé, non pas par préférence de conception, mais parce que le risque juridique lié au stockage centralisé d'informations génomiques au niveau des patients est élevé. Le défi est particulièrement important pour les modèles de thérapie génique, car la précision clinique dépend de l'exposition à une variation génétique diversifiée au niveau de la population qui ne peut pas toujours être assemblée dans un seul pays ou un seul ensemble de données d'un commanditaire. En conséquence, le marché de l'IA dans la thérapie cellulaire et génique a besoin d'une ingénierie de la confidentialité dès la conception au niveau de la couche de données, faute de quoi les délais de commercialisation seront retardés même lorsque la science est prête. La même contrainte est susceptible de maintenir la stratégie de gouvernance des données au cœur des décisions d'investissement sur l'ensemble du marché de l'IA dans la thérapie cellulaire et génique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Plateformes Logicielles/IA Captent la Majorité de la Valeur de l'IA dans les TCG

Les plateformes logicielles/IA ont représenté 48,24 % de la part du marché de l'IA dans la thérapie cellulaire et génique en 2025, ce qui en a fait la plus grande catégorie de composants. Cette position reflète l'endroit où les acheteurs voient désormais le plus de valeur, puisque le développement de modèles, l'orchestration des flux de travail et l'analytique prédictive sont traités comme les principaux livrables, tandis que le stockage de données sous-jacent et le calcul générique se standardisent de plus en plus. Le marché de l'IA dans la thérapie cellulaire et génique attribue donc davantage de valeur à la couche de contrôle qui relie les expériences, les données et l'aide à la décision qu'au seul travail de mise en œuvre de base. Le travail de Benchling en mai 2026 avec Baseten pour intégrer l'inférence à l'échelle GPU dans les flux de travail de R&D en biotechnologie montre comment les éditeurs de logiciels absorbent des capacités qui étaient auparavant gérées par des fournisseurs d'infrastructure distincts. Le même segment logiciel devrait se développer à un TCAC de 22,17 % jusqu'en 2031, ce qui signifie que le plus grand composant du marché de l'IA dans la thérapie cellulaire et génique est également l'un des plus dynamiques.

Les services représentent encore une part significative du chiffre d'affaires, mais leur rôle évolue vers le soutien à la mise en œuvre, la validation et le conseil réglementaire liés à des déploiements plus complexes. Les tâches précliniques standard deviennent de plus en plus automatisées, ce qui réduit l'intensité en main-d'œuvre et ralentit la croissance relative des services par rapport aux plateformes axées sur les logiciels. Le secteur de l'IA dans la thérapie cellulaire et génique voit également les acheteurs préférer des abonnements à des plateformes reproductibles plutôt que des engagements de service ponctuels lorsqu'ils anticipent des mises à jour fréquentes des modèles et une intégration continue des flux de travail. La surveillance post-commercialisation et les fonctions de qualité BPF représentent encore une part plus faible des dépenses logicielles que la découverte, mais cet équilibre est susceptible de changer à mesure que les attentes en matière de cycle de vie deviennent plus strictes. Sur l'ensemble du marché de l'IA dans la thérapie cellulaire et génique, la composition des composants suggère que la valeur durable se construit autour de plateformes intégrées capables de conserver le contexte expérimental, les sorties des modèles et l'historique des décisions dans un seul environnement opérationnel.

Par Déploiement : L'Infrastructure Cloud Étend la Portée de l'IA tandis que la Périphérie Ancre les Flux de Travail BPF

Le déploiement basé sur le cloud détenait une part de 53,26 % en 2025 et devrait croître à un TCAC de 22,38 % jusqu'en 2031, ce qui en fait le format de déploiement à la croissance la plus rapide sur le marché de l'IA dans la thérapie cellulaire et génique. Ce schéma reflète les besoins pratiques des équipes de découverte et précliniques, où l'accès à une infrastructure GPU distribuée peut être étendu plus rapidement que le matériel local ne peut être installé et validé. Le déploiement cloud convient également aux charges de travail qui augmentent et diminuent au cours des cycles de criblage, car les organisations peuvent faire évoluer le calcul sans supporter l'intégralité de la charge en capital sur site. En ce sens, le marché de l'IA dans la thérapie cellulaire et génique utilise le cloud davantage comme un modèle opérationnel que comme une simple décision d'hébergement. Il élargit l'accès aux développeurs plus petits qui auraient autrement du mal à financer des capacités avancées d'entraînement et d'inférence.

L'adoption reste inégale, cependant, car les environnements de fabrication réglementés exigent encore un contrôle plus strict sur la localisation des données, les pistes d'audit, la latence et la validation des systèmes. L'expansion de l'usine IA de Roche en mars 2026, avec de grands clusters de GPU sur ses sites américains et européens, est un signal clair que les grands fabricants considèrent encore l'infrastructure privée comme une exigence stratégique pour certains flux de travail réglementés. Les modèles sur site et en périphérie ou hybrides restent donc importants sur le marché de l'IA dans la thérapie cellulaire et génique, même si le cloud croît plus vite dans l'ensemble. Les architectures en périphérie et hybrides sont actuellement plus petites en termes de chiffre d'affaires, mais elles sont bien positionnées pour une croissance future dans la fabrication commerciale, car elles combinent la gouvernance locale avec un accès sélectif au calcul externe. À terme, le marché de l'IA dans la thérapie cellulaire et génique est susceptible de se différencier par fonction, le cloud menant l'expérimentation en phase précoce et le déploiement hybride gagnant du terrain là où la surveillance BPF est la plus stricte.

Par Type de Thérapie : La Thérapie Génique s'Accélère à Mesure que l'IA Remodèle l'Économie de la Conception Vectorielle

La thérapie cellulaire détenait une part de 54,44 % du chiffre d'affaires en 2025, ce qui en a fait le plus grand segment thérapeutique sur le marché de l'IA dans la thérapie cellulaire et génique. Cette position reflète la base installée des programmes CAR-T autologues et l'infrastructure clinique qui a été construite autour d'eux au cours de la dernière décennie. La complexité de fabrication existante crée également de nombreux points riches en données où l'IA peut soutenir la planification, la prédiction des rendements et la revue qualité. Néanmoins, le marché de l'IA dans la thérapie cellulaire et génique devrait connaître son expansion thérapeutique la plus rapide dans la thérapie génique, qui devrait croître à un TCAC de 23,51 % jusqu'en 2031. La raison principale est que la conception de vecteurs et de capside présente un problème de recherche en haute dimension où l'IA peut évaluer l'espace des candidats beaucoup plus rapidement que l'itération conventionnelle en laboratoire humide.

Dyno Therapeutics a signé un deuxième accord de licence de capside commerciale en 2026, avec une licence de 15 millions USD impliquant Astellas pour une capside AAV conçue par IA ciblant le muscle squelettique, ce qui montre que les vecteurs conçus par IA entrent dans la propriété intellectuelle commerciale plutôt que de rester au stade de la preuve de concept. Cet accord est important car il confirme que les acheteurs sont prêts à payer pour les performances de vecteurs conçus par IA avant que la commercialisation complète en aval ne soit mature. Au sein de la thérapie cellulaire, l'évolution vers les programmes allogéniques reste importante pour le marché de l'IA dans la thérapie cellulaire et génique, car elle crée de meilleures conditions pour des modèles de fabrication réutilisables indépendants du donneur. Cela pourrait réduire l'écart de coût entre les produits autologues et les produits prêts à l'emploi au fil du temps si les données de procédé deviennent plus standardisées. La composition thérapeutique montre donc que le marché de l'IA dans la thérapie cellulaire et génique se développe à partir de l'échelle actuelle de la thérapie cellulaire, tandis que l'accélération future est de plus en plus liée à l'économie de conception de la thérapie génique.

Par Application : La Découverte Domine la Part de Chiffre d'Affaires, mais la Fabrication Réduit l'Écart

Les applications de découverte et précliniques représentaient 57,46 % de la taille du marché de l'IA dans la thérapie cellulaire et génique en 2025, ce qui en a fait le plus grand domaine d'application. Cette avance est liée à l'avantage actuel le plus fort de l'IA, puisque le criblage in silico et la conception générative peuvent raccourcir les cycles expérimentaux répétés plus clairement que de nombreuses utilisations en aval. Le marché de l'IA dans la thérapie cellulaire et génique a donc construit sa première échelle commerciale autour de l'identification plus rapide des candidats et du filtrage des pistes faibles avant que les travaux de laboratoire coûteux ne s'étendent. Insitro a rapporté la validation de sa plateforme POSH dans Nature Communications en décembre 2025, soulignant comment la découverte phénotypique activée par l'IA peut soutenir le criblage de cellules humaines à haut débit à une échelle que les approches conventionnelles guidées par hypothèse peinent à atteindre. Le côté découverte du marché de l'IA dans la thérapie cellulaire et génique devrait donc rester le plus grand pool de chiffre d'affaires à court terme.

La fabrication commerciale devrait être le segment d'application à la croissance la plus rapide, avec un TCAC de 22,52 % jusqu'en 2031, car le coût économique des lots défaillants ou incohérents est suffisamment élevé pour justifier davantage d'intelligence de procédé. L'optimisation des rendements, le contrôle adaptatif des procédés et les outils de qualité par conception gagnent en attention à mesure que les développeurs cherchent des moyens de réduire les pertes de lots et d'améliorer la reproductibilité. La position récente de la FDA sur la gestion du cycle de vie et la validation réglementée de l'IA a également maintenu l'attention sur la façon dont les sorties de l'IA sont documentées et contrôlées lorsqu'elles sont utilisées à proximité des décisions de fabrication. La validation clinique et la surveillance post-commercialisation restent plus modestes aujourd'hui, mais elles deviennent plus pertinentes à mesure que la surveillance à long terme de la sécurité des TCG gagne en importance dans la réglementation et les obligations de suivi. Cela signifie que le marché de l'IA dans la thérapie cellulaire et génique est encore mené par la découverte, tandis que la fabrication réduit l'écart à mesure que l'acceptation réglementaire et l'économie des procédés deviennent plus favorables.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : Les Entreprises Pharmaceutiques Contrôlent les Dépenses, les CRO Émergent comme Constructeurs de Capacités en IA

Les entreprises pharmaceutiques et biotechnologiques ont représenté 58,25 % des dépenses en 2025, ce qui en a fait le plus grand groupe d'utilisateurs finaux sur le marché de l'IA dans la thérapie cellulaire et génique. Leur avance provient de budgets de R&D plus importants, d'une propriété des données plus profonde et de la nécessité d'appliquer l'IA dans les fonctions de découverte, de développement, de fabrication et commerciales. Ces acheteurs n'achètent pas seulement des sorties d'IA, mais financent également les plateformes, les partenariats et l'infrastructure interne qui façonnent le développement du marché. L'accord de Bristol Myers Squibb en 2026 avec Anthropic montre comment les grandes entreprises passent d'outils isolés à des environnements d'IA partagés qui soutiennent les flux de travail scientifiques et opérationnels à l'échelle de l'entreprise. Cette dynamique explique pourquoi le marché de l'IA dans la thérapie cellulaire et génique s'intègre souvent dans les pipelines des commanditaires plutôt que d'être vendu comme un simple service interchangeable.

Les CRO devraient croître à un TCAC de 22,41 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide. Cela reflète une préférence opérationnelle claire parmi les grands commanditaires, car beaucoup souhaitent externaliser la conception expérimentale augmentée par l'IA et l'expansion du débit à des prestataires spécialisés plutôt que de reproduire la même capacité en interne. Dans le même temps, des CDMO tels que Lonza et Thermo Fisher Scientific développent des outils de bioprocédé et de fabrication activés par l'IA qui leur permettent de se différencier à la fois sur la qualité de service et la capacité technique. La frontière entre CRO et CDMO devient donc moins nette au sein du marché de l'IA dans la thérapie cellulaire et génique. Un nouveau groupe concurrentiel se forme autour de partenaires à service complet qui combinent la conception in silico, l'interprétation des données et l'exécution BPF dans un seul flux de travail numérique.

Analyse Géographique

L'Amérique du Nord a représenté 51,62 % de la part du marché de l'IA dans la thérapie cellulaire et génique en 2025, ce qui lui a permis de rester le principal pôle régional. La région bénéficie d'une forte concentration de commanditaires, d'un soutien important en capital-risque et des travaux actifs de la FDA sur la gestion du cycle de vie et la validation fondée sur les risques pour les environnements logiciels réglementés liés à l'IA. Les États-Unis restent le moteur central, car les grands sièges sociaux pharmaceutiques, les pôles académiques de thérapie cellulaire et l'infrastructure de calcul avancée sont situés à proximité les uns des autres. NVIDIA a déclaré en 2026 que LillyPod est devenu le premier NVIDIA DGX SuperPOD au monde avec des systèmes DGX B300, offrant aux développeurs nord-américains un avantage de calcul majeur pour le développement et le déploiement de modèles à grande échelle.

L'Europe reste une partie établie du marché de l'IA dans la thérapie cellulaire et génique, soutenue par de solides capacités d'ingénierie des bioprocédés et une attention accrue à la conformité des données. L'Allemagne se distingue car l'équipement, l'ingénierie des procédés et le savoir-faire en fabrication sont étroitement liés au développement thérapeutique. Sartorius a annoncé en 2025 qu'elle travaillait avec NVIDIA pour faire progresser l'IA dans la découverte de médicaments et la fabrication, ce qui correspond à la force de l'Europe dans la liaison de l'instrumentation, de la capture de données et de l'analyse des procédés. Le Royaume-Uni, la France, l'Italie, l'Espagne et le reste de l'Europe continuent d'apporter de la valeur à travers des entreprises de biotechnologie IA d'origine académique, des programmes cliniques spécialisés et des cadres de soutien au niveau de l'UE.

L'Asie-Pacifique devrait se développer à un TCAC de 23,62 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché de l'IA dans la thérapie cellulaire et génique. La Chine, le Japon et la Corée du Sud sont les principaux centres de croissance, avec un soutien politique plus fort, une activité d'essais cliniques en hausse et des écosystèmes de développement locaux en expansion. Le Japon contribue à travers les travaux d'entreprises et d'académiques sur l'optimisation de la fabrication et la reprogrammation cellulaire, notamment le développement de la plateforme de Hitachi pour la conception cellulaire à haut débit. La Corée du Sud et l'Australie ajoutent du volume régional grâce à la croissance des CRO et à l'activité des essais cliniques, ce qui élargit la base opérationnelle du marché de l'IA dans la thérapie cellulaire et génique au-delà des plus grands acteurs nationaux. Le Moyen-Orient et l'Afrique, notamment le CCG et l'Afrique du Sud, ainsi que l'Amérique du Sud, dont le Brésil et l'Argentine, restent des marchés plus petits, mais ils commencent à acquérir de la pertinence grâce à des programmes sélectifs de médecine génomique et de thérapies avancées soutenus par les gouvernements.

Paysage Concurrentiel

Le marché de l'IA dans la thérapie cellulaire et génique est modérément fragmenté, car la concurrence se joue dans les domaines de l'infrastructure, des plateformes d'IA et des services de fabrication en sciences de la vie plutôt qu'au sein d'un simple groupe de pairs. NVIDIA occupe une position d'infrastructure centrale, puisque BioNeMo et les outils de calcul accéléré associés soutiennent des programmes chez Roche, Lilly, QIAGEN et Thermo Fisher Scientific, ce qui crée une forte couche de dépendance pour les travaux d'IA biologique à grande échelle. Ce rôle ne fait pas de NVIDIA un substitut direct à chaque autre fournisseur, mais il rend sa pile de calcul difficile à éviter lorsque la taille des modèles, le débit et les besoins de déploiement réglementé commencent à augmenter. Sur le marché de l'IA dans la thérapie cellulaire et génique, cela confère aux fournisseurs d'infrastructure un type de pouvoir différent de celui que détiennent les entreprises de biotechnologie natives de plateformes ou les fabricants sous contrat.

Les entreprises natives de plateformes se différencient moins par des revendications génériques sur les modèles et davantage par la profondeur exclusive des données, l'adéquation aux flux de travail et le contexte scientifique. La divulgation de Recursion en 2026 concernant ses cartes biologiques à grande échelle soutient ce point, car les données cellulaires propriétaires peuvent être plus durables que les seuls choix d'algorithmes réutilisables. L'accord de licence de mai 2026 d'Owkin avec AstraZeneca montre également comment la concurrence évolue vers des systèmes agentiques qui font partie du soutien quotidien aux décisions de recherche plutôt que des outils d'analytique autonomes. Benchling suit une voie similaire en liant plus étroitement l'automatisation, le contexte de laboratoire et l'inférence d'IA dans un seul environnement de R&D. Cela signifie que le marché de l'IA dans la thérapie cellulaire et génique récompense les entreprises capables de s'intégrer dans le flux de travail opérationnel, car les outils intégrés sont plus difficiles à remplacer que les solutions ponctuelles.

Les entreprises d'équipements et de fabrication en sciences de la vie répondent par une intégration verticale accrue. Sartorius combine ses flux de données propriétaires sur les cellules vivantes et la fabrication avec la collaboration NVIDIA pour améliorer les flux de travail de découverte et de production. Thermo Fisher Scientific intègre des conseils d'IA dans des plateformes de fabrication de thérapies cellulaires évolutives, ce qui montre que les fournisseurs établis cherchent à protéger leurs relations de service en ajoutant de l'intelligence directement dans les outils de production. Des espaces blancs existent encore dans la surveillance post-commercialisation réglementée, la stratification des patients par IA pour les essais de TCG et les jumeaux numériques BPF entièrement automatisés, où aucun fournisseur n'a encore établi un contrôle commercial clair. Sur l'ensemble du marché de l'IA dans la thérapie cellulaire et génique, l'évolution des attentes en matière de conformité, telles que la gestion du cycle de vie de la FDA et les normes de qualité des logiciels, est susceptible de favoriser les entreprises capables de démontrer des sorties validées, une traçabilité et des preuves opérationnelles à grande échelle.

Leaders du Secteur de l'IA dans la Thérapie Cellulaire et Génique

NVIDIA

Microsoft

Google DeepMind

Thermo Fisher Scientific, Inc.

Cytiva (Danaher)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Owkin a signé un accord de licence K Pro AI Scientist de 3 ans avec AstraZeneca, en vertu duquel Owkin développera des agents d'IA biopharma sur mesure intégrés dans les flux de travail de recherche et d'aide à la décision d'AstraZeneca, l'un des premiers accords de licence d'IA agentique dans l'espace de développement de médicaments adjacent aux TCG.

- Mai 2026 : Ginkgo Bioworks a lancé ADME-One, une plateforme ADME (absorption, distribution, métabolisme, excrétion) entièrement intégrée et pilotée par l'IA pour la découverte de médicaments, co-développée avec Tangible Scientific et Inductive Bio, étendant ses flux de travail de laboratoire en boucle pilotés par l'IA Datapoints à la modélisation pharmacocinétique pertinente pour les petites molécules et les charges utiles génétiques des TCG.

- Avril 2026 : Profluent et Eli Lilly ont annoncé une collaboration stratégique multi-programme pour développer des recombinases site-spécifiques conçues par IA pour la médecine génétique, le deuxième partenariat majeur Lilly-IA dans l'espace des TCG en quatre mois, ciblant l'insertion précise de gènes dans de multiples indications pathologiques.

Périmètre du Rapport sur le Marché Mondial de l'IA dans la Thérapie Cellulaire et Génique

Selon le périmètre du rapport, le marché de l'IA dans la thérapie cellulaire et génique désigne l'utilisation de technologies d'intelligence artificielle, notamment l'apprentissage automatique, l'analytique prédictive et les outils d'automatisation, pour améliorer la découverte, le développement, la fabrication et la commercialisation des thérapies cellulaires et géniques. L'IA contribue à améliorer l'identification des cibles, à optimiser les essais cliniques, à rationaliser le bioprocédé et à accélérer le développement de traitements personnalisés dans les domaines de la médecine régénérative et des thérapies avancées.

Le marché de l'IA dans la thérapie cellulaire et génique est segmenté par composant, déploiement, type de thérapie, application, utilisateur final et géographie. Par composant, le marché est segmenté en plateformes logicielles / IA et services. Par déploiement, le marché est segmenté en basé sur le cloud, sur site et en périphérie/hybride. Par type de thérapie, le marché est segmenté en thérapie cellulaire et thérapie génique. Par application, le marché est segmenté en découverte et préclinique, validation clinique, fabrication commerciale et surveillance post-commercialisation. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, organisations de recherche sous contrat (CRO), organisations de développement et de fabrication sous contrat (CDMO) et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Plateformes logicielles / IA |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Périphérie / Hybride |

| Thérapie Cellulaire |

| Thérapie Génique |

| Découverte et Préclinique |

| Validation Clinique |

| Fabrication Commerciale |

| Surveillance Post-commercialisation |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Recherche sous Contrat (CRO) |

| Organisations de Développement et de Fabrication sous Contrat (CDMO) |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Plateformes logicielles / IA | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Périphérie / Hybride | ||

| Par Type de Thérapie | Thérapie Cellulaire | |

| Thérapie Génique | ||

| Par Application | Découverte et Préclinique | |

| Validation Clinique | ||

| Fabrication Commerciale | ||

| Surveillance Post-commercialisation | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Organisations de Recherche sous Contrat (CRO) | ||

| Organisations de Développement et de Fabrication sous Contrat (CDMO) | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle région mène le chiffre d'affaires aujourd'hui ?

L'Amérique du Nord est en tête, avec une part de 51,62 % en 2025. Sa force provient d'une présence dense de commanditaires, d'une solide infrastructure de calcul et d'un cadre FDA actif pour les logiciels réglementés liés à l'IA.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 23,62 % jusqu'en 2031. La Chine, le Japon et la Corée du Sud sont les principaux centres de croissance.

Pourquoi les plateformes logicielles/IA représentent-elles la plus grande part ?

Les plateformes logicielles/IA détenaient 48,24 % du chiffre d'affaires en 2025, car les acheteurs valorisent l'orchestration des modèles, l'analytique prédictive et l'intégration des flux de travail davantage que le simple soutien à la mise en œuvre.

Qu'est-ce qui stimule la croissance de l'IA dans la thérapie cellulaire et génique jusqu'en 2031 ?

La croissance est portée par des ensembles de données unicellulaires et multi-omiques plus importants, une hausse des investissements pharmaceutiques dans les plateformes d'IA et un accès plus large aux ressources de calcul GPU. Le secteur devrait croître de 1,38 milliard USD en 2026 à 3,68 milliards USD d'ici 2031 à un TCAC de 21,61 %.

Dernière mise à jour de la page le: