Taille et Part du Marché de l'IA en Vaccinologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.32 Milliards de dollars |

| Taille du Marché (2031) | 32.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA en Vaccinologie par Mordor Intelligence

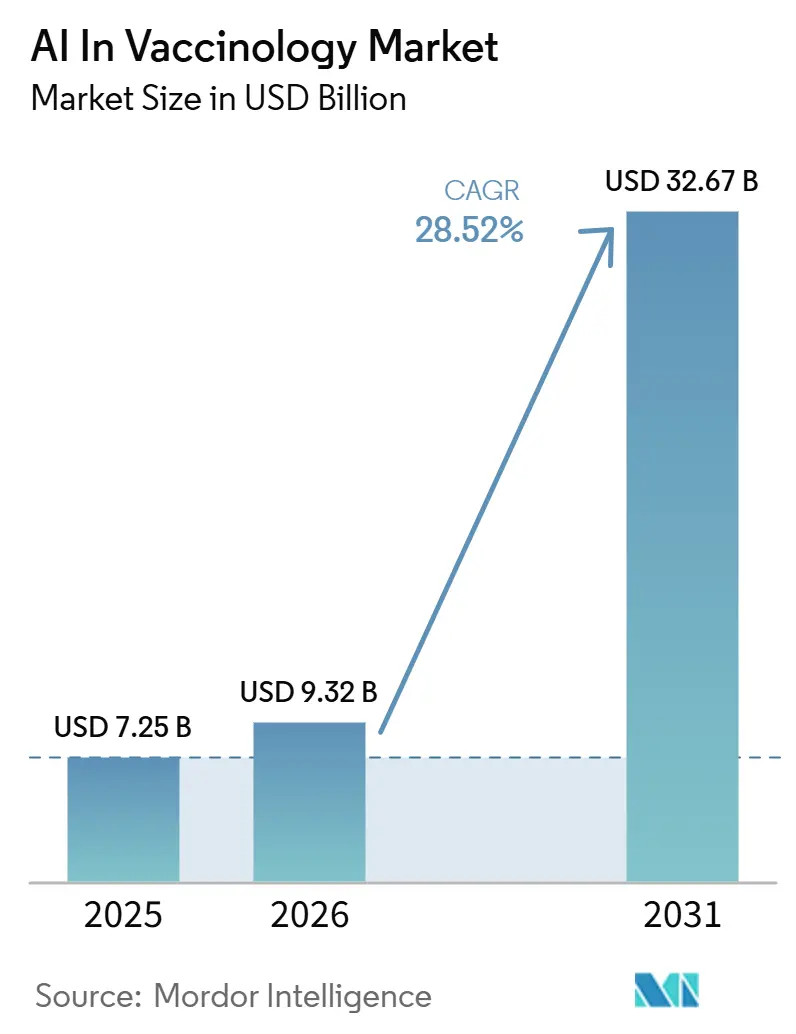

La taille du marché de l'IA en vaccinologie devrait passer de 7,25 milliards USD en 2025 à 9,32 milliards USD en 2026 et atteindre 32,67 milliards USD d'ici 2031, à un CAGR de 28,52 % sur la période 2026-2031.

Le marché de l'IA en vaccinologie entre dans une phase plus commerciale, car la vaccinologie inverse et les modèles génératifs permettent désormais aux développeurs de prédire les cibles immunitaires et de concevoir des antigènes candidats plus tôt dans le cycle de recherche que ne le permettaient les anciennes méthodes de découverte. Le marché de l'IA en vaccinologie gagne également en crédibilité grâce à des progrès cliniques réels, le premier essai humain d'un vaccin pan-Sarbecovirus conçu par IA ayant établi un lien concret entre la conception computationnelle et la validation de sécurité en phase précoce. Le marché de l'IA en vaccinologie reste compétitif, car les grands développeurs de vaccins, les plateformes cloud et les entreprises spécialisées en IA cherchent tous à constituer des actifs de données plus solides, des outils de découverte plus rapides et des flux de travail mieux adaptés aux exigences réglementaires. Le marché de l'IA en vaccinologie se heurte encore à une limite de commercialisation à court terme, car les systèmes computationnels produisent davantage de candidats que les pipelines de laboratoire humide et cliniques ne peuvent en valider au même rythme. Le marché de l'IA en vaccinologie devient également plus inégal sur le plan régional, car les normes d'explicabilité, les exigences de gouvernance des données et les contrôles des données de santé déterminent les environnements où les plateformes peuvent être déployées le plus efficacement.

Points Clés du Rapport

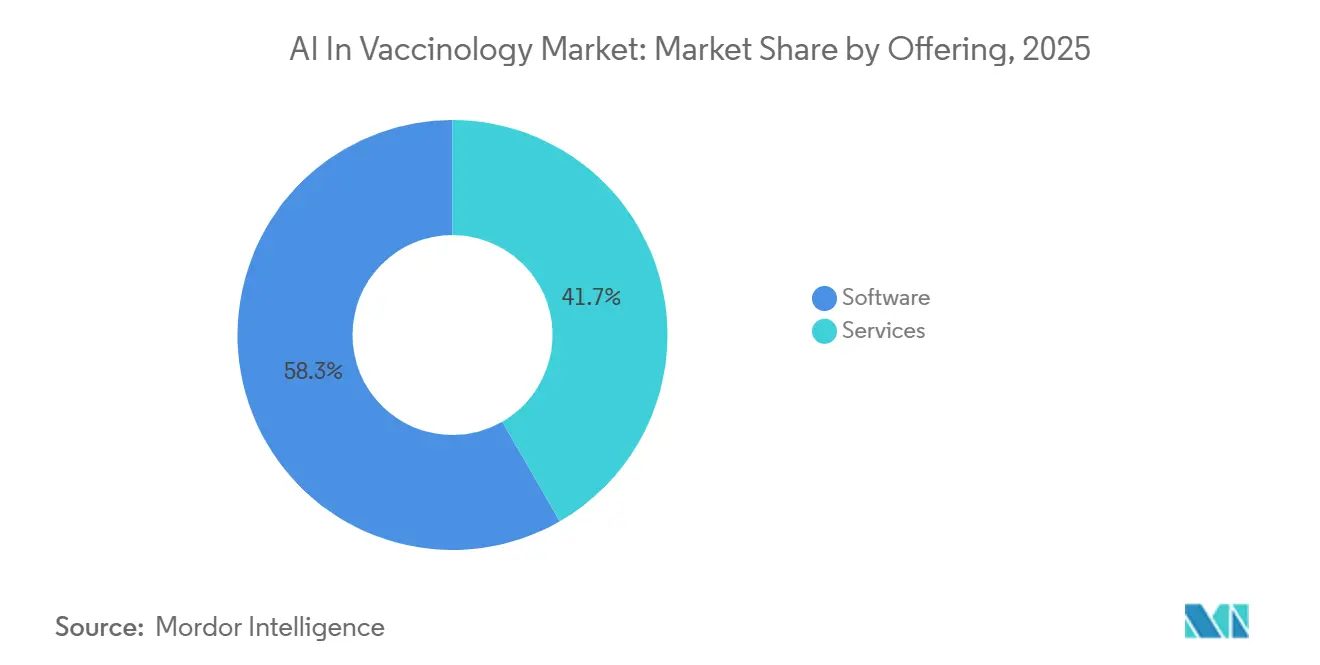

- Par offre, les logiciels représentaient 58,31 % du chiffre d'affaires en 2025, tandis que les services devraient progresser à un CAGR de 31,38 % jusqu'en 2031.

- Par application, la découverte et la conception d'antigènes représentaient 32,24 % de la part du marché de l'IA en vaccinologie en 2025, tandis que la conception et l'optimisation des essais cliniques devrait enregistrer le CAGR le plus élevé, à 32,52 %, jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont capté 45,26 % du chiffre d'affaires en 2025, tandis que les gouvernements et les agences de santé publique devraient croître à un CAGR de 30,55 % jusqu'en 2031.

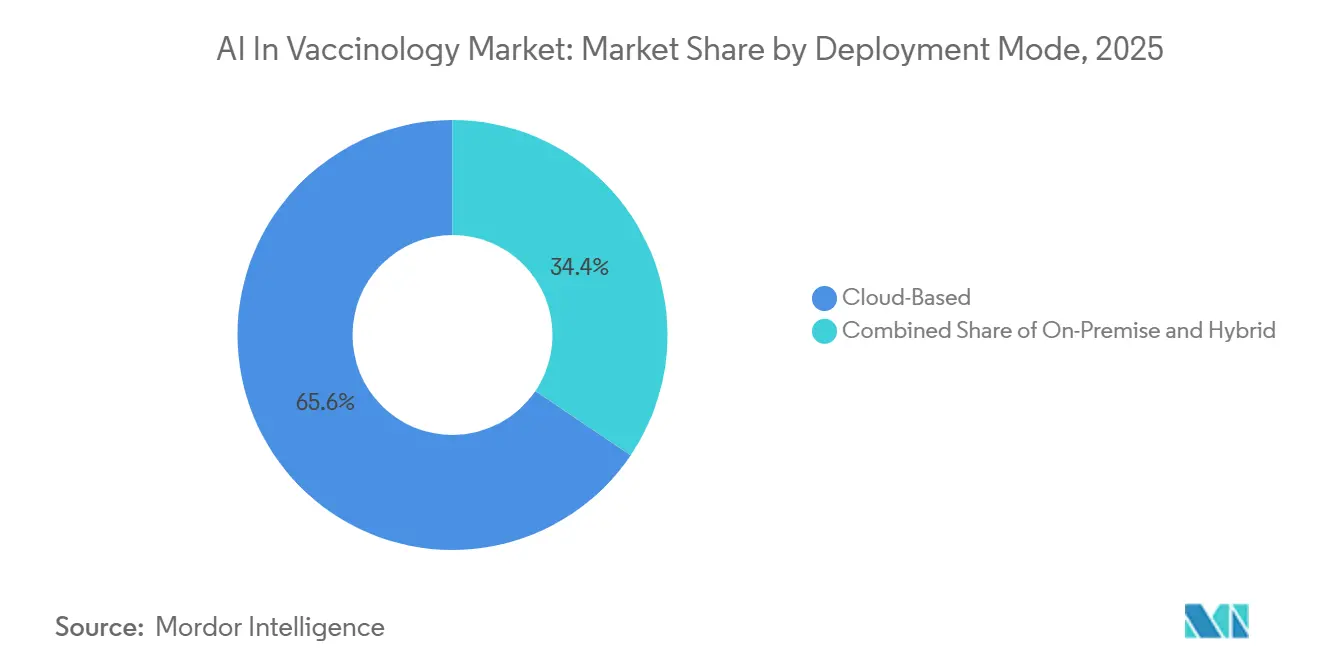

- Par mode de déploiement, les solutions basées sur le cloud représentaient 65,56 % du chiffre d'affaires en 2025, tandis que le déploiement hybride devrait progresser à un CAGR de 32,65 % jusqu'en 2031.

- Par stade du flux de travail en vaccinologie, la découverte était en tête avec 35,52 % du chiffre d'affaires en 2025, tandis que le développement clinique devrait croître à un CAGR de 33,25 % jusqu'en 2031.

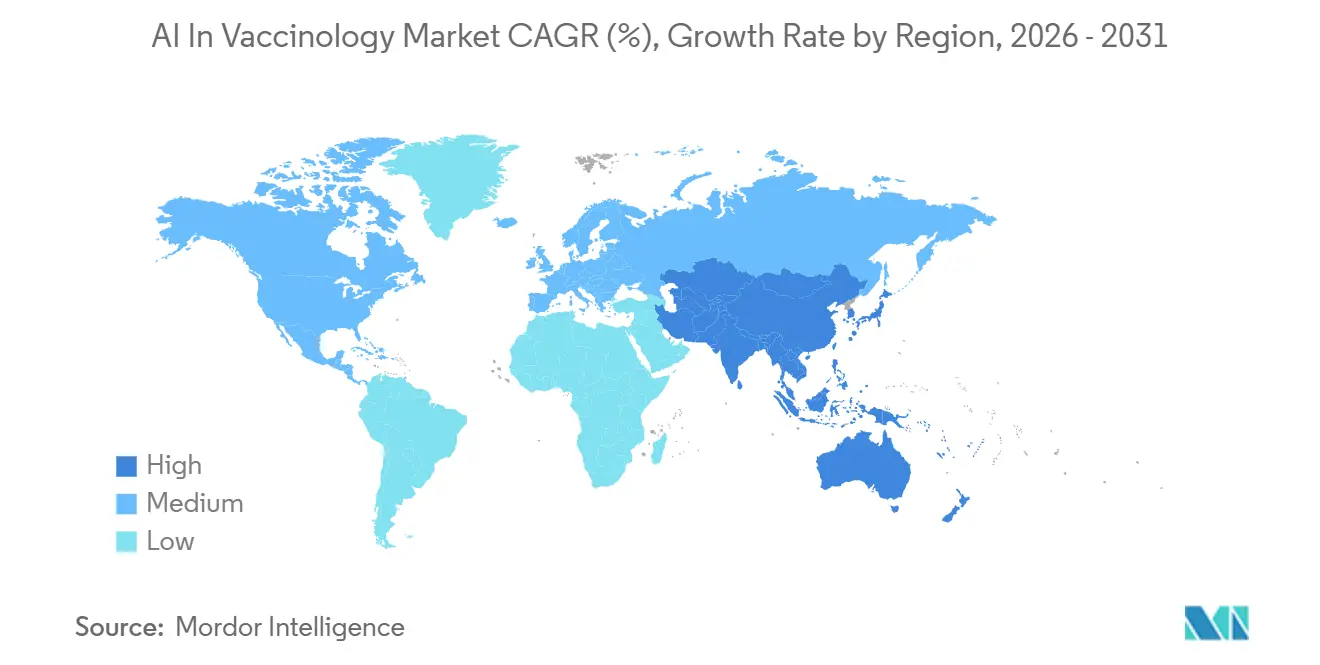

- Par géographie, l'Amérique du Nord détenait 38,62 % de la taille du marché de l'IA en vaccinologie en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 31,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché de l'IA en Vaccinologie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Découverte d'Antigènes Assistée par IA Raccourcit les Cycles de Conception des Vaccins | +7.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| L'Intégration des Données Multi-Omiques Améliore la Précision de la Sélection des Candidats | +4.8% | Amérique du Nord et Europe en cœur, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| La Conception des Essais Cliniques Optimisée par IA Réduit le Risque d'Échec | +4.1% | Mondial, porté par les États-Unis, l'UE, le Japon | Moyen terme (2-4 ans) |

| Financement de la Préparation aux Pandémies par les Gouvernements et la CEPI | +3.6% | Mondial, dépenses ciblées en Asie-Pacifique, MEA, Amérique du Sud | Court terme (≤ 2 ans) |

| L'IA Explicable Devient Indispensable pour l'Acceptation Réglementaire | +2.5% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| La Demande d'Entraînement des Modèles Augmente avec la Surveillance des Pathogènes Rares et des Variants | +2.0% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Découverte d'Antigènes Assistée par IA Raccourcit les Cycles de Conception des Vaccins

Le marché de l'IA en vaccinologie bénéficie d'un soutien immédiat grâce à des cycles d'identification des antigènes plus courts, car les développeurs peuvent désormais cribler et affiner les cibles en quelques semaines au lieu d'attendre de longs programmes itératifs en laboratoire. Les travaux de Google DeepMind sur AlphaFold ont renforcé cette évolution en aidant les chercheurs à anticiper le comportement et la stabilité des structures protéiques avant le début des tests en laboratoire humide, ce qui rend les choix de conception précoces plus éclairés et moins répétitifs[1]Google DeepMind, "AlphaFold," DeepMind, deepmind.google. Cette réduction du temps est importante car une meilleure prédiction structurale peut éliminer les candidats faibles plus tôt et améliorer la qualité des molécules qui passent à la validation physique. Le premier essai humain de Phase I du pEVAC-PS en juin 2026 a montré qu'un antigène pan-Sarbecovirus conçu par IA pouvait atteindre les tests humains, ce qui a fourni au marché de l'IA en vaccinologie une preuve concrète que la conception computationnelle peut progresser vers de véritables programmes de développement. Une étude publiée en 2025 dans Nature Medicine a également montré que la sélection des souches grippales assistée par IA peut prédire les souches circulantes dominantes avec plus de précision que les méthodes conventionnelles, ce qui relie directement les outils de découverte aux décisions annuelles de reformulation dans les programmes vaccinaux.

L'Intégration des Données Multi-Omiques Améliore la Précision de la Sélection des Candidats

Le marché de l'IA en vaccinologie se développe également parce que l'intégration multi-omique offre aux développeurs une vision biologique plus large que le criblage à couche unique ne peut fournir. Lorsque la transcriptomique, la protéomique, la métabolomique, l'épigénomique, l'interactomique, la phosphoprotéomique, la glycomique et la lipidomique sont analysées ensemble, les systèmes d'IA peuvent capturer des interactions difficiles à isoler par les flux de travail traditionnels. Une revue publiée en 2026 dans Frontiers in Systems Biology a montré que l'IA appliquée aux données multi-omiques peut construire des cadres prédictifs de réponse immunitaire qui révèlent des relations complexes entre les couches moléculaires. Cela est important pour le marché de l'IA en vaccinologie car la priorisation des candidats s'améliore lorsque les développeurs peuvent identifier non seulement les antigènes probables, mais aussi les conditions immunitaires et de formulation susceptibles de façonner la qualité de la réponse. Des recherches menées par GSK et le Lawrence Livermore National Laboratory en 2025 ont montré que l'apprentissage automatique pour la conception d'antigènes à réactivité croisée pouvait surpasser les anciennes méthodes de criblage combinatoire dans le développement de vaccins contre le méningocoque. Une étude publiée en 2026 dans Nature Communications a ensuite relié l'analyse multiomique aux voies métaboliques dépendantes de la glutaminolyse pouvant soutenir l'amélioration de la mémoire immunitaire, ce qui élargit le rôle de l'IA du criblage des cibles à l'optimisation de la réponse.

La Conception des Essais Cliniques Optimisée par IA Réduit le Risque d'Échec

Le marché de l'IA en vaccinologie s'étend davantage vers le développement en aval, car la conception des essais, la stratification des patients et la planification des doses deviennent plus intensives en données et plus adaptées au soutien de l'IA. Les essais vaccinaux restent la partie la plus coûteuse et la plus sujette aux échecs du cycle de développement, de sorte que tout outil améliorant la qualité des protocoles ou réduisant l'incertitude a un effet commercial direct. Les développeurs utilisent l'IA non seulement pour accélérer la recherche, mais aussi pour repenser les flux de travail opérationnels autour d'une révision plus rapide des données probantes et d'une meilleure sélection des doses. Une étude de juillet 2026 du Weill Cornell Medicine a montré qu'un système d'IA multi-agents pouvait simuler, concevoir et améliorer des essais cliniques en utilisant des données réelles de patients, avec le potentiel de réduire les coûts et d'améliorer les taux de succès[2]Weill Cornell Medicine, "AI Research Team Could Streamline Clinical Trial Design," Weill Cornell Medicine Newsroom, news.weill.cornell.edu. Pour le marché de l'IA en vaccinologie, ce changement signifie que la valeur se déplace du seul soutien à la découverte vers le soutien à l'exécution clinique, où le bénéfice financier de meilleures décisions est souvent plus important et plus facile à mesurer.

Financement de la Préparation aux Pandémies par les Gouvernements et la CEPI

Le marché de l'IA en vaccinologie est également soutenu par des financements publics et multilatéraux, car les objectifs de préparation aux pandémies font de la capacité vaccinale assistée par IA une priorité stratégique de sécurité sanitaire. Le Moteur de Préparation aux Pandémies de la CEPI est conçu comme une plateforme de bout en bout qui combine la surveillance génomique, la modélisation épidémiologique, la phylogénétique virale, les outils de conception de vaccins et le soutien au pipeline clinique dans un système sécurisé unique. Cette approche est importante car elle soutient l'objectif de passer de l'identification d'un pathogène à la proposition d'un candidat en quelques heures plutôt qu'à travers des flux de travail fragmentés beaucoup plus lents. La CEPI prévoit également un réseau d'usines d'IA qui élargirait l'accès aux infrastructures informatiques pour les fabricants de vaccins dans les pays à revenus plus faibles, ce qui contribue à éviter la concentration des capacités dans un petit nombre de marchés avancés. Sur le marché de l'IA en vaccinologie, ce type de financement modifie les schémas de demande à court terme, car les achats peuvent commencer avant que des modèles de revenus commerciaux pleinement matures ne soient établis.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Des Jeux de Données d'Immunologie Fragmentés et Biaisés Limitent la Généralisation des Modèles | -3.1% | Mondial, aigu en MEA et en Amérique du Sud | Long terme (≥ 4 ans) |

| Des Pipelines de Validation en Laboratoire Humide Insuffisants Ralentissent la Traduction Commerciale | -2.2% | Mondial | Moyen terme (2-4 ans) |

| Incertitude Réglementaire Autour des Preuves Biologiques Générées par IA | -1.9% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Souveraineté des Données et Restrictions Transfrontalières sur les Données de Santé | -1.5% | Asie-Pacifique, MEA, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des Jeux de Données d'Immunologie Fragmentés et Biaisés Limitent la Généralisation des Modèles

Le marché de l'IA en vaccinologie se heurte encore à une contrainte structurelle profonde, car la qualité des modèles dépend de données d'immunologie qui restent inégales en termes de couverture, de qualité et de représentation régionale. Une revue publiée en 2026 dans Frontiers in Systems Biology a identifié la sous-représentation des populations du Sud global dans les jeux de données multi-omiques comme une limitation critique, ce qui signifie que les prédictions peuvent refléter une base génétique et environnementale étroite plutôt que les populations plus larges que les programmes vaccinaux sont censés servir. Le même défi devient plus difficile lorsque les effets de lot, les protocoles de collecte incohérents et la multicolinéarité réduisent la capacité à reproduire les résultats entre les cohortes. Les petits échantillons et les jeux de données à haute dimensionnalité peuvent produire des modèles surajustés qui semblent convaincants in silico mais échouent lorsqu'ils sont transférés vers le criblage expérimental. Sur le marché de l'IA en vaccinologie, ce problème est le plus préjudiciable pour les programmes portant sur des pathogènes rares, car des données éparses peuvent biaiser des générations entières de candidats et aplatir les gains de performance que des algorithmes plus puissants devraient autrement apporter.

Des Pipelines de Validation en Laboratoire Humide Insuffisants Ralentissent la Traduction Commerciale

Le marché de l'IA en vaccinologie est également contraint par le décalage entre la génération numérique de candidats et la capacité de validation physique. Les plateformes peuvent désormais produire davantage de cibles potentielles que de nombreuses organisations ne peuvent en tester à travers les flux de travail in vitro, animaux et humains, ce qui crée un goulot d'étranglement de débit plutôt qu'un goulot d'étranglement de découverte pur. Une revue générale publiée en 2025 dans Frontiers in Immunology a noté que les cadres réglementaires pour le développement de vaccins piloté par IA restent embryonnaires et que les voies spécifiques pour évaluer les preuves biologiques générées par IA sont encore limitées. Ce manque de normes de validation claires crée des délais d'examen incertains et rend la planification du capital plus difficile, en particulier pour les petites entreprises natives de l'IA qui ne disposent pas de la même expérience réglementaire que les grands acteurs établis dans le domaine des vaccins. Sur le marché de l'IA en vaccinologie, la valeur commerciale de modèles solides restera donc partiellement plafonnée jusqu'à ce que les pipelines de validation, le débit expérimental et les attentes en matière d'examen soient mieux alignés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Plateformes Logicielles en Tête, les Écosystèmes de Services s'Accélèrent

Les logiciels représentaient 58,31 % du chiffre d'affaires en 2025, ce qui montre que le marché de l'IA en vaccinologie reste centré sur les plateformes principales utilisées pour la cartographie des épitopes, la prédiction structurale, le classement des candidats et l'intégration des flux de travail. Cette avance reflète la façon dont les éditeurs de plateformes ont dépassé les anciens outils bioinformatiques et fournissent désormais des systèmes construits autour de jeux de données d'entraînement propriétaires, de couches de modèles réutilisables et de flux de travail de développement spécifiques aux vaccins. Sur le marché de l'IA en vaccinologie, l'avantage des logiciels se renforce avec le temps, car chaque enregistrement supplémentaire de pathogène, chaque point de données de réponse immunitaire et chaque résultat de validation peut améliorer les prédictions futures et approfondir les coûts de changement. Le segment bénéficie également d'une demande croissante d'outils qui relient la conception, le criblage et la documentation plutôt que de résoudre une seule tâche technique. Cette dynamique maintient les logiciels au cœur du modèle opérationnel du marché de l'IA en vaccinologie, même si d'autres lignes d'activité basées sur les services se développent plus rapidement.

Les services devraient croître à un CAGR de 31,38 % jusqu'en 2031, ce qui en fait le type d'offre à la croissance la plus rapide sur le marché de l'IA en vaccinologie. La croissance est soutenue par les entreprises biotechnologiques, les groupes de recherche et les agences de santé publique qui ont besoin d'entraînement de modèles, de soutien à l'annotation et de gestion du déploiement sans constituer des équipes d'IA internes complètes. L'opportunité de services ne se limite pas à l'externalisation du calcul, car le soutien à la recherche appliquée et le développement de modèles personnalisés ont une valeur plus élevée lorsque les clients souhaitent des résultats spécifiques à leur programme plutôt qu'un accès générique à une plateforme. Cela est particulièrement pertinent dans le secteur de l'IA en vaccinologie, où les clients travaillent souvent avec des ensembles de pathogènes distincts, des conditions réglementaires et des structures de données qui nécessitent une exécution sur mesure. Au fil du temps, le marché de l'IA en vaccinologie devrait continuer à favoriser les prestataires de services qui combinent une expertise technique en IA avec une compréhension du domaine en immunologie, développement de vaccins et déploiement contrôlé par la qualité.

Par Application : La Conception d'Antigènes Arrive à Maturité, l'IA Clinique Gagne en Vitesse

La découverte et la conception d'antigènes représentaient 32,24 % du chiffre d'affaires de 2025, ce qui en a fait le plus grand domaine d'application sur le marché de l'IA en vaccinologie. Son avance reflète la maturité des pipelines de vaccinologie inverse et l'utilisation plus large des modèles de langage protéique et des systèmes d'apprentissage structurel dans la génération précoce de candidats. Une étude publiée en 2025 dans Nature Communications sur l'intégration de modèles de langage protéique et d'apprentissage profond géométrique a montré comment l'IA peut améliorer la prédiction d'antigènes protecteurs au-delà des approches immunoinformatiques conventionnelles. Sur le marché de l'IA en vaccinologie, cette application reste le point d'entrée pour de nombreux clients, car une priorisation des antigènes plus rapide et meilleure a un effet clair sur les coûts et le calendrier de développement. Le segment reste également bien financé, car les outils au stade de la découverte créent de la valeur en aval pour le criblage, le travail préclinique et la planification de la reformulation.

La conception et l'optimisation des essais cliniques devraient progresser à un CAGR de 32,52 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché de l'IA en vaccinologie. Ce changement montre que la valeur de l'IA se déplace du soutien en laboratoire vers la conception statistique, la segmentation des patients, le perfectionnement des protocoles et le soutien aux décisions liées aux doses. Les sections intermédiaires du pipeline, notamment le criblage des candidats et la prédiction de la sécurité, de l'efficacité et des événements indésirables, se renforcent également à mesure que davantage de résultats étiquetés deviennent disponibles à partir de programmes informés par l'IA. La taille du marché de l'IA en vaccinologie pour cette application augmente parce que les organisations constatent désormais qu'une meilleure conception des essais peut réduire à la fois le risque d'échec et le gaspillage opérationnel d'une manière plus facile à mesurer que certains résultats de découverte précoce. Un rapport de juillet 2026 du Weill Cornell Medicine a renforcé cette direction en montrant qu'un système d'équipe de recherche en IA pouvait simuler et améliorer des essais cliniques en utilisant des données réelles de patients.

Par Utilisateur Final : Pharma et Biotech en Tête, les Acheteurs Publics se Développent

Les entreprises pharmaceutiques et biotechnologiques représentaient 45,26 % du chiffre d'affaires en 2025, ce qui les plaçait au centre du marché de l'IA en vaccinologie. Ces entreprises disposent des budgets de R&D internes les plus importants, maintiennent les jeux de données propriétaires les plus approfondis et font face à la pression commerciale la plus forte pour raccourcir les délais de développement des vaccins. Leur avance reflète également leur capacité à absorber de nouvelles plateformes logicielles, à les intégrer dans des flux de travail réglementés et à soutenir le suivi en laboratoire humide nécessaire pour convertir les prédictions numériques en candidats produits. Sur le marché de l'IA en vaccinologie, les grands développeurs bénéficient également de relations réglementaires existantes et de systèmes qualité qui les aident à adopter l'IA sans reconstruire la gouvernance depuis la base. Cela donne aux grands fabricants de vaccins un avantage pratique sur les entrants plus petits, même lorsque les modèles sous-jacents ne sont pas radicalement différents.

Les gouvernements et les agences de santé publique devraient croître à un CAGR de 30,55 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché de l'IA en vaccinologie. Ce changement est porté par les mandats de préparation aux pandémies, la planification de la sécurité sanitaire souveraine et les programmes de financement multilatéraux qui soutiennent les capacités vaccinales natives de l'IA. Les instituts académiques et de recherche restent également essentiels car ils produisent des jeux de données fondamentaux, publient des méthodes de modélisation et façonnent les premières normes techniques qui passent ensuite dans les environnements commerciaux. Les organisations de recherche sous contrat renforcent leur rôle en ajoutant des capacités d'IA aux services de développement externalisés traditionnels, ce qui déplace la différenciation de l'exécution à faible coût vers la qualité des données et de la modélisation. Dans le secteur de l'IA en vaccinologie, la croissance des utilisateurs finaux s'élargit donc des acheteurs commerciaux de R&D vers les institutions publiques qui souhaitent une capacité de réponse plus rapide, un meilleur soutien à la surveillance et une infrastructure de développement plus résiliente.

Par Mode de Déploiement : Le Cloud en Tête, l'Adoption Hybride s'Accélère

Le déploiement basé sur le cloud représentait 65,56 % du chiffre d'affaires en 2025, ce qui en a fait l'architecture dominante sur le marché de l'IA en vaccinologie. Son avance provient de l'accès élastique au calcul, de l'économie à l'usage et de la façon dont les grands écosystèmes cloud réduisent les barrières à la mise en œuvre pour les utilisateurs biopharma qui ont besoin d'un entraînement de modèles et d'un stockage évolutifs. L'architecture cloud aide également le marché de l'IA en vaccinologie car elle soutient la collaboration distribuée et peut améliorer l'accès aux données anonymisées multi-sites dans des environnements structurés. Pour de nombreux utilisateurs, c'est encore le moyen le plus pratique d'exécuter des charges de travail de découverte intensives en calcul sans réaliser d'importants investissements d'infrastructure initiaux. Cela maintient le cloud au centre du marché de l'IA en vaccinologie, même dans des contextes où les exigences réglementaires deviennent plus strictes.

Le déploiement hybride devrait croître à un CAGR de 32,65 % jusqu'en 2031, ce qui signale que les préoccupations de gouvernance deviennent plus importantes dans les décisions d'architecture. Les modèles hybrides permettent aux organisations de conserver les données sensibles et certains processus réglementés dans des environnements contrôlés tout en utilisant les ressources cloud pour l'analyse évolutive et l'exécution des modèles. La taille du marché de l'IA en vaccinologie liée aux systèmes hybrides bénéficie du soutien des règles de conformité régionales qui rendent le déploiement en cloud public pur moins attractif pour certains développeurs de vaccins. Le cadre d'IA de la Commission européenne et les orientations de l'EMA renforcent tous deux l'argument en faveur d'architectures pouvant combiner flexibilité et traçabilité, contrôle et préparation à l'audit. Sur la période de prévision, le marché de l'IA en vaccinologie devrait continuer à évoluer vers des structures hybrides dans les environnements réglementés où les exigences de gouvernance locale l'emportent sur la simplicité d'un modèle entièrement cloud.

Par Stade du Flux de Travail en Vaccinologie : La Découverte en Tête, le Développement Clinique Progresse

La découverte a capté 35,52 % du chiffre d'affaires en 2025, ce qui en a fait le plus grand stade du flux de travail sur le marché de l'IA en vaccinologie. Cette concentration reflète le fait que la conception en phase précoce a été le point d'adoption de l'IA le plus facile, car la vaccinologie inverse, l'immunoinformatique guidée par le pangénome et la conception générative s'intègrent naturellement dans des flux de travail computationnels riches en données. Une étude publiée en juillet 2026 dans Scientific Reports sur un candidat vaccin multi-épitopes contre Acinetobacter baumannii a montré comment les outils au stade de la découverte sont déjà appliqués à des cibles pathogènes plus larges que dans les périodes précédentes. Sur le marché de l'IA en vaccinologie, cela maintient la découverte en tête des dépenses car c'est le stade où l'avantage computationnel est le plus visible et le plus facile à mettre à l'échelle. Le développement préclinique découle de cet élan, bien qu'il reste plus contraint par des données d'immunogénicité fragmentées et le fossé de traduction entre les signaux numériques et biologiques.

Le développement clinique devrait croître à un CAGR de 33,25 % jusqu'en 2031, ce qui en fait le stade du flux de travail à la progression la plus rapide sur le marché de l'IA en vaccinologie. La croissance reflète une utilisation plus large de l'IA pour la conception des essais, l'adaptation des protocoles et la révision des données probantes une fois que les outils en phase précoce ont prouvé leur utilité dans la sélection des cibles et la priorisation des candidats. La fabrication et la montée en échelle restent plus modestes, mais elles ont un fort effet de levier car les modèles de jumeaux numériques peuvent comprimer le développement des procédés et améliorer la planification de la production. Des chercheurs du MIT ont rapporté en 2025 que des logiciels de jumeaux numériques de bout en bout pour la fabrication continue d'ARNm pouvaient réduire les cycles de développement des procédés de plusieurs mois à quelques jours, ce qui montre pourquoi l'IA dans la fabrication peut créer une valeur disproportionnée même à partir d'une base plus petite. La surveillance de la sécurité post-commercialisation reste le stade le plus modeste, mais le marché de l'IA en vaccinologie devrait lui accorder plus d'attention à mesure que les vaccins conçus par IA nécessitent une surveillance plus rapide sur des flux de données réelles en expansion.

Analyse Géographique

L'Amérique du Nord détenait 38,62 % du chiffre d'affaires en 2025, ce qui en a fait le plus grand bloc régional sur le marché de l'IA en vaccinologie. La région bénéficie d'un mélange dense de développeurs de vaccins, de talents en IA, d'institutions de recherche avancées et de canaux de financement public liés aux priorités de sécurité sanitaire et de biodéfense. Le marché de l'IA en vaccinologie en Amérique du Nord bénéficie également d'organisations capables de combiner la conception computationnelle avec des capacités translationnelles et réglementaires établies. Le Canada apporte de la profondeur grâce à des institutions telles que le VIDO à l'Université de la Saskatchewan, qui a reçu jusqu'à 24 millions CAD (17,6 millions USD) aux taux moyens de 2025, de la CEPI pour soutenir les capacités mondiales de prévention des maladies[3]CEPI, "New CEPI Funding to Spearhead Pandemic Preparedness Research," CEPI, cepi.net. Le Mexique en est encore à un stade plus précoce, avec une pertinence à court terme plus forte dans la logistique et la planification de la vaccination que dans la conception de vaccins avancée pilotée par l'IA.

L'Europe reste structurellement importante sur le marché de l'IA en vaccinologie, car les attentes réglementaires y façonnent la manière dont les plateformes sont construites, documentées et déployées. Le document de réflexion de l'EMA de 2024 exige une attention accrue à la transparence et à l'explicabilité dans les flux de travail des médicaments, ce qui donne à l'Europe un rôle significatif dans l'établissement de normes de conception adaptées aux exigences réglementaires. En février 2026, la Commission européenne s'est engagée à verser 225 millions EUR (243 millions USD) aux taux moyens de 2026, pour soutenir le développement de vaccins antigrippaux de nouvelle génération via HERA dans le cadre du programme EU4Health. L'Allemagne et le Royaume-Uni restent les marchés européens les plus actifs car ils combinent profondeur de la recherche en IA, capacité de développement de vaccins et présence commerciale de plateformes. La part de marché de l'IA en vaccinologie en Europe est donc soutenue moins par l'échelle seule et davantage par son rôle dans l'établissement des normes de conformité et de conception des plateformes.

L'Asie-Pacifique devrait croître à un CAGR de 31,15 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de l'IA en vaccinologie. La Chine et la Corée du Sud sont à l'origine d'une grande partie de cet élan, bien qu'elles le fassent par des canaux politiques, de fabrication et de secteur public différents. En février 2026, l'Académie des sciences de Chine a publié des détails sur un système de graphe de connaissances assisté par un grand modèle de langage pour la sélection d'antigènes de vaccins contre la tuberculose, entraîné sur plus de 77 000 enregistrements PubMed, ce qui souligne la profondeur croissante de la région dans l'IA appliquée à la vaccinologie. La région bénéficie également d'un intérêt plus fort du secteur public pour les capacités vaccinales nationales et le développement de plateformes locales. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des opportunités à un stade plus précoce où le soutien multilatéral et la capacité d'infrastructure compteront davantage que la disponibilité des plateformes pendant la majeure partie de la période de prévision.

Paysage Concurrentiel

Le marché de l'IA en vaccinologie présente une concentration modérée au sommet, les grands développeurs de vaccins tels que Moderna, BioNTech, Pfizer, GSK, Sanofi et AstraZeneca occupant les positions les plus solides grâce à la propriété des données, l'échelle du capital et l'expérience réglementaire. Ces entreprises se font concurrence moins sur des algorithmes isolés et davantage sur la profondeur des jeux de données propriétaires, la qualité des flux de travail translationnels et la capacité à relier les outils d'IA à des programmes de développement validés. Le marché de l'IA en vaccinologie dépend également fortement des fournisseurs d'infrastructure tels que NVIDIA, Microsoft et IBM, car l'accès au calcul, les environnements de modèles et les outils cloud déterminent la rapidité avec laquelle les plateformes peuvent être entraînées et déployées. En pratique, cela crée une carte concurrentielle à plusieurs niveaux où les fabricants de vaccins, les spécialistes des plateformes d'IA et les entreprises d'infrastructure influencent tous l'adoption. Il en résulte un marché où aucun modèle commercial unique ne contrôle l'ensemble de la chaîne de valeur, même si les plus grands acteurs établis conservent encore les avantages d'échelle les plus clairs.

Un deuxième niveau d'entreprises d'IA spécialisées se fait concurrence grâce à des architectures ciblées plutôt qu'à une portée de bout en bout étendue, ce qui maintient le marché de l'IA en vaccinologie ouvert à une disruption ciblée. Ces acteurs sont plus susceptibles de gagner grâce à des partenariats basés sur des jalons, des travaux de co-développement ou des déploiements spécifiques à des flux de travail que par une licence de plateforme autonome à l'échelle mondiale. Un mouvement stratégique important a été la poursuite de l'expansion par Google DeepMind d'AlphaFold en tant qu'outil central pour le travail sur la structure des protéines, ce qui soutient les cas d'utilisation de la conception d'antigènes et renforce la base computationnelle disponible pour les développeurs de vaccins. Un autre mouvement visible est venu de DIOSynVax et de l'Université de Cambridge, dont le candidat pEVAC-PS conçu par IA a atteint les tests de Phase I en 2026 et a fourni au marché une preuve clinique concrète de la conception computationnelle d'antigènes. Ces mouvements sont importants car ils montrent que la position concurrentielle est de plus en plus liée à des résultats biologiques utilisables plutôt qu'à la seule image de marque de l'IA.

Le marché de l'IA en vaccinologie dispose encore d'un espace blanc significatif dans la surveillance de la sécurité post-commercialisation, où aucun fournisseur natif de l'IA n'a encore établi une crédibilité, une échelle et un accès aux données dominants. L'avantage concurrentiel devrait également se déplacer vers les plateformes capables de combiner la conception générative avec l'explicabilité, car les régulateurs demandent à la fois de meilleures performances et un raisonnement plus clair. Le document de réflexion de l'EMA a déjà accru la valeur des couches de modèles explicables et d'une meilleure gouvernance du cycle de vie, ce qui signifie que la préparation à la conformité peut devenir un différenciateur commercial plutôt qu'une simple exigence légale. Les entreprises qui investissent tôt dans des architectures interprétables, des environnements de données sécurisés et un soutien intégré à la validation devraient être mieux positionnées pour les futurs cycles d'approvisionnement sur le marché de l'IA en vaccinologie. C'est pourquoi la prochaine phase de concurrence devrait favoriser les entreprises capables de combiner rapidité de découverte, rigueur réglementaire et fiabilité du déploiement dans un seul modèle opérationnel.

Leaders du Secteur de l'IA en Vaccinologie

IBM

Microsoft

NVIDIA Corporation

Google DeepMind

Moderna, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : SK bioscience a lancé la plateforme ROTOR (Research Optimization and Trial Outcome Recommender) avec le financement de la Fondation Gates. Développée en collaboration avec PATH et Slalom, la plateforme d'IA aide à soutenir les décisions de développement clinique, à réduire l'incertitude autour de l'avancement en Phase III et à élargir l'accès pour les développeurs de vaccins dans les pays à revenus faibles et intermédiaires.

- Juin 2026 : La Chine a commencé la construction de sa première ligne de production nationale de vaccins tumoraux à base d'IA et d'ARNm. Avec un investissement total d'environ 110 millions CNY (environ 15,3 millions USD), l'installation combine le ciblage antigénique personnalisé piloté par l'IA avec la fabrication de vaccins à ARNm et représente la première installation de fabrication de vaccins intégrant l'IA à l'échelle commerciale du pays.

Périmètre du Rapport sur le Marché Mondial de l'IA en Vaccinologie

Selon le périmètre du rapport, l'IA en vaccinologie désigne l'application des technologies et méthodes d'intelligence artificielle à l'étude, au développement et à l'optimisation des vaccins. Cela comprend l'utilisation de l'IA pour prédire les cibles antigéniques, accélérer la conception des vaccins, analyser les données des essais cliniques, améliorer les processus de fabrication et renforcer les évaluations de la sécurité et de l'efficacité des vaccins. Les approches pilotées par l'IA aident à rationaliser la recherche, à réduire le temps de développement et à permettre des stratégies de vaccination personnalisées.

Le marché de l'IA en vaccinologie est segmenté par offre en logiciels et services ; par application en découverte et conception d'antigènes, criblage de candidats vaccins, conception et optimisation des essais cliniques, prédiction de la sécurité, de l'efficacité et des événements indésirables, optimisation de la fabrication de vaccins, et prévision de la chaîne d'approvisionnement et de la demande ; par utilisateur final en entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, organisations de recherche sous contrat, et gouvernements et agences de santé publique ; par mode de déploiement en basé sur le cloud, sur site et hybride ; par stade du flux de travail en vaccinologie en découverte, développement préclinique, développement clinique, fabrication et montée en échelle, et surveillance de la sécurité post-commercialisation ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Découverte et Conception d'Antigènes |

| Criblage de Candidats Vaccins |

| Conception et Optimisation des Essais Cliniques |

| Prédiction de la Sécurité, de l'Efficacité et des Événements Indésirables |

| Optimisation de la Fabrication de Vaccins |

| Prévision de la Chaîne d'Approvisionnement et de la Demande |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Organisations de Recherche sous Contrat |

| Gouvernements et Agences de Santé Publique |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Découverte |

| Développement Préclinique |

| Développement Clinique |

| Fabrication et Montée en Échelle |

| Surveillance de la Sécurité Post-Commercialisation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Offre | Logiciels | |

| Services | ||

| Par Application | Découverte et Conception d'Antigènes | |

| Criblage de Candidats Vaccins | ||

| Conception et Optimisation des Essais Cliniques | ||

| Prédiction de la Sécurité, de l'Efficacité et des Événements Indésirables | ||

| Optimisation de la Fabrication de Vaccins | ||

| Prévision de la Chaîne d'Approvisionnement et de la Demande | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Organisations de Recherche sous Contrat | ||

| Gouvernements et Agences de Santé Publique | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Stade du Flux de Travail en Vaccinologie | Découverte | |

| Développement Préclinique | ||

| Développement Clinique | ||

| Fabrication et Montée en Échelle | ||

| Surveillance de la Sécurité Post-Commercialisation | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quels sont les facteurs qui stimulent la croissance de l'IA en vaccinologie jusqu'en 2031 ?

La croissance est portée par une découverte d'antigènes plus rapide, une intégration multi-omique plus large, un financement public de préparation aux pandémies plus solide et une utilisation croissante de l'IA dans la conception des essais cliniques.

Quelle sera la taille du marché de l'IA en vaccinologie d'ici 2031 ?

Le marché de l'IA en vaccinologie devrait atteindre 32,67 milliards USD d'ici 2031 contre 9,32 milliards USD en 2026, avec un CAGR de 28,52 % sur la période 2026-2031.

Quel domaine d'application génère le plus de chiffre d'affaires aujourd'hui ?

La découverte et la conception d'antigènes étaient en tête avec 32,24 % du chiffre d'affaires en 2025, car il s'agit du cas d'utilisation le plus établi de l'IA pour l'identification et l'optimisation des cibles vaccinales.

Quels utilisateurs finaux connaissent la croissance la plus rapide ?

Les gouvernements et les agences de santé publique sont les utilisateurs finaux à la croissance la plus rapide, avec un CAGR projeté de 30,55 % jusqu'en 2031, soutenu par les dépenses de préparation aux pandémies et les mandats de santé publique.

Pourquoi le déploiement hybride gagne-t-il du terrain sur les plateformes d'IA vaccinale ?

Le déploiement hybride devrait croître à un CAGR de 32,65 % jusqu'en 2031, car les développeurs ont besoin à la fois d'analyses évolutives et d'un contrôle renforcé sur les données réglementées, la traçabilité et la gouvernance locale.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 31,15 % jusqu'en 2031, soutenue par un développement de plateformes nationales plus solide, une demande du secteur public et une activité de recherche en IA appliquée.

Dernière mise à jour de la page le: