Taille et part du marché de l'édition génique basée sur CRISPR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

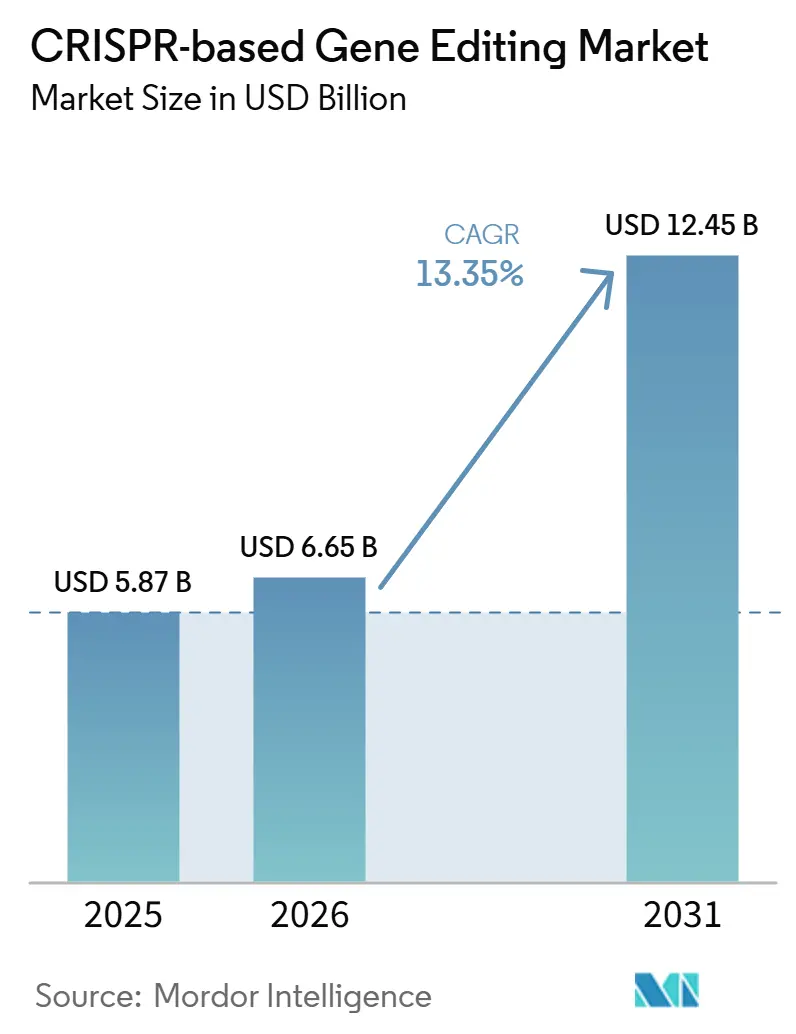

| Taille du Marché (2026) | 6.65 Milliards de dollars |

| Taille du Marché (2031) | 12.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'édition génique basée sur CRISPR par Mordor Intelligence

La taille du marché de l'édition génique basée sur CRISPR devrait s'étendre de 5,87 milliards USD en 2025 et 6,65 milliards USD en 2026 à 12,45 milliards USD d'ici 2031, enregistrant un CAGR de 13,35 % entre 2026 et 2031.

La croissance du marché de l'édition génique basée sur CRISPR reflète des progrès parallèles en matière de familiarité réglementaire, de montée en puissance de la fabrication selon les bonnes pratiques de fabrication (BPF), et d'une utilisation institutionnelle plus large dans la R&D pharmaceutique, la recherche académique et les flux de travail diagnostiques. La traction commerciale est devenue plus visible alors que CASGEVY a dépassé 100 millions USD de chiffre d'affaires en 2025 et a enregistré une augmentation quasi triple des initiations de patients et des collectes de cellules par rapport à 2024, ce qui a démontré que les thérapies CRISPR approuvées peuvent aller au-delà de la validation clinique pour générer des revenus. Le marché bénéficie également d'un effet de financement, car chaque jalon clinique et réglementaire réussi réduit le risque d'exécution perçu pour les programmes ultérieurs et contribue à élargir le pool de capitaux disponibles pour le marché de l'édition génique basée sur CRISPR. Les limites de livraison en dehors du foie et les préoccupations persistantes concernant l'édition hors cible freinent encore l'expansion, car ces deux problèmes prolongent les besoins de validation et maintiennent des délais de développement exigeants pour les promoteurs entrant dans les études de phase avancée. Même avec ces contraintes, la combinaison d'un précédent commercial plus solide, d'une meilleure préparation aux BPF et d'une intégration logicielle croissante maintient le marché de l'édition génique basée sur CRISPR sur une trajectoire de croissance ferme jusqu'en 2031.

Principaux enseignements du rapport

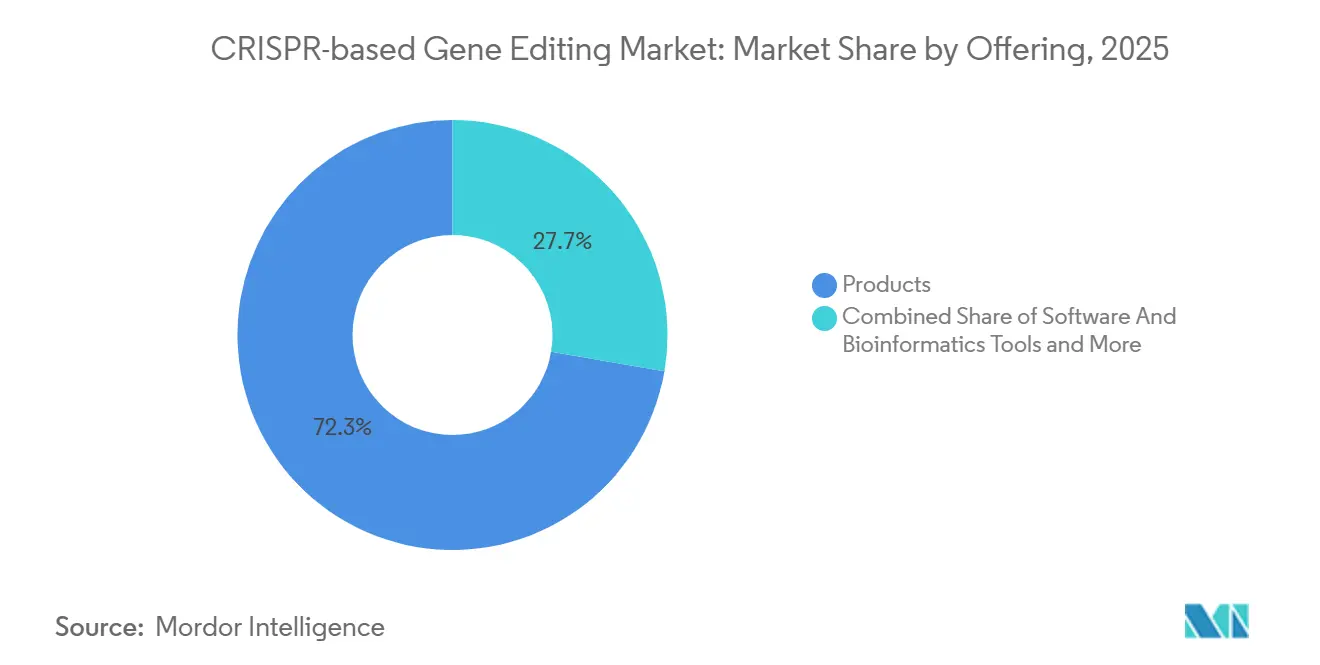

- Par offre, les produits détenaient une part de 72,31 % en 2025, tandis que les logiciels et les outils bioinformatiques devraient se développer à un CAGR de 18,38 % jusqu'en 2031.

- Par technologie, CRISPR-Cas9 détenait une part de 52,24 % en 2025, tandis que CRISPR-Cas13 devrait enregistrer la croissance la plus rapide à un CAGR de 19,52 % jusqu'en 2031.

- Par modalité d'édition génique, l'édition ex vivo représentait une part de 54,26 % en 2025, tandis que l'édition in vivo devrait progresser à un CAGR de 14,55 % jusqu'en 2031.

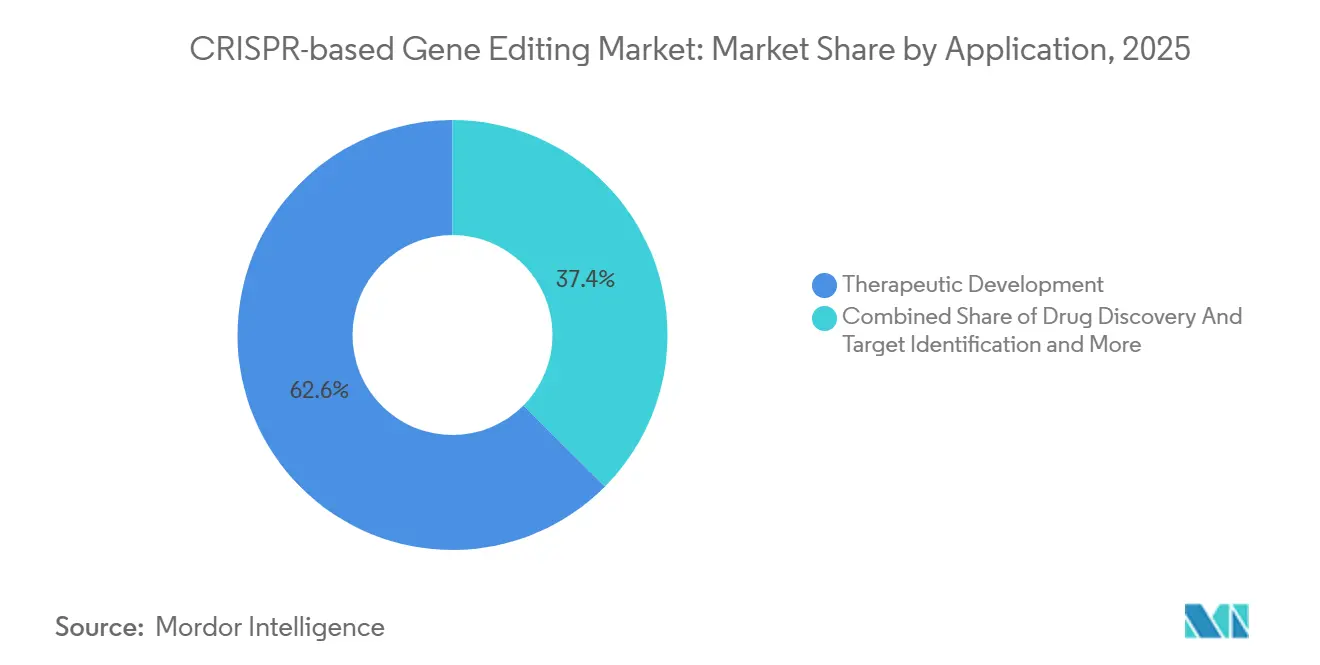

- Par application, le développement thérapeutique a capturé une part de 62,56 % en 2025 et devrait enregistrer l'expansion la plus rapide à un CAGR de 17,65 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient une part de 42,52 % en 2025, tandis que les organisations de recherche sous contrat et les CDMOs devraient croître à un CAGR de 18,25 % jusqu'en 2031.

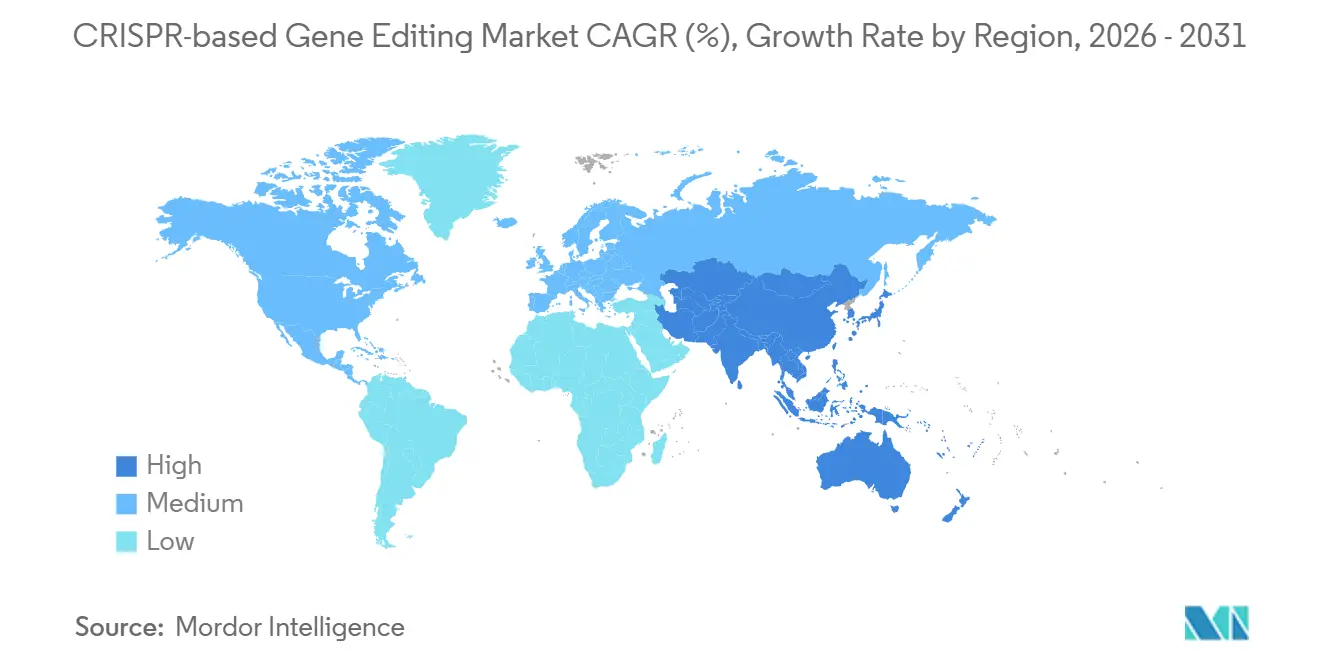

- Par géographie, l'Amérique du Nord détenait une part de 41,62 % en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 15,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'édition génique basée sur CRISPR

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du développement thérapeutique pour les maladies génétiques | +3.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Validation clinique des thérapies cellulaires et géniques basées sur CRISPR | +2.8% | Mondial, avec l'Amérique du Nord en tête des approbations | Moyen terme (2-4 ans) |

| Expansion des flux de travail translationnels dans la R&D pharmaceutique et biotechnologique | +2.0% | Mondial | Moyen terme (2-4 ans) |

| Utilisation croissante dans les plateformes de criblage multiplex et de génomique fonctionnelle | +1.5% | Amérique du Nord, Europe, APAC (Chine, Japon) | Moyen terme (2-4 ans) |

| Outillage de qualité BPF et standardisation des flux de travail pour les programmes commerciaux | +1.0% | Amérique du Nord, Europe, APAC | Court terme (≤ 2 ans) |

| Écosystèmes de propriété intellectuelle et de réactifs soutenant les modalités d'édition de nouvelle génération | +0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du développement thérapeutique pour les maladies génétiques

Le marché de l'édition génique basée sur CRISPR dépasse la preuve de concept et entre dans une phase où le développement clinique devient plus reproductible dans plusieurs domaines pathologiques. Les performances commerciales de CASGEVY en 2025 ont montré que les thérapies CRISPR approuvées peuvent soutenir une adoption réelle par les patients et une génération de revenus significative, ce qui importe car cela réduit l'écart entre la validation scientifique et l'exécution commerciale. Un rapport de mai 2025 du New England Journal of Medicine a décrit un traitement d'édition de bases in vivo spécifique au patient pour le déficit en carbamoyl-phosphate synthétase 1, administré dans les mois suivant le diagnostic, montrant à quelle vitesse les délais de développement peuvent se comprimer dans des contextes à fort besoin médical. Cela importe pour le marché de l'édition génique basée sur CRISPR car un passage plus rapide du diagnostic à l'intervention peut élargir la population adressable future pour les maladies héréditaires graves. Ce même schéma améliore également la confiance des promoteurs dans le fait que les programmes sur les maladies rares peuvent progresser avec une logique de développement plus claire une fois qu'une voie réglementaire et de fabrication opérationnelle a été démontrée. En conséquence, le développement thérapeutique n'est plus seulement une frontière scientifique dans le marché de l'édition génique basée sur CRISPR, car il fonctionne désormais comme le principal moteur de l'expansion future des revenus.

Validation clinique des thérapies cellulaires et géniques basées sur CRISPR

La validation clinique couvre désormais la thérapie cellulaire ex vivo, l'édition hépatique in vivo et les premières approches de ciblage de l'ARN, ce qui donne au marché de l'édition génique basée sur CRISPR une base de preuves plus large que les vagues précédentes de thérapie génique. Les données de phase 1 pour le CTX310 de CRISPR Therapeutics ont montré une réduction moyenne de 73 % de l'ANGPTL3, une réduction de 55 % des triglycérides et une réduction de 49 % du LDL après une seule perfusion intraveineuse, avec peu d'événements indésirables rapportés dans l'ensemble de données préliminaires. Le nexiguran ziclumeran a également produit des réductions rapides, profondes et durables du TTR sérique dans l'amylose héréditaire à transthyrétine avec polyneuropathie, ajoutant une autre preuve humaine pour l'édition in vivo dans un contexte cliniquement significatif. En oncologie, l'invalidation de CISH par CRISPR-Cas9 dans les lymphocytes infiltrant les tumeurs a produit des réponses complètes et durables dans le cancer colorectal métastatique lors d'une étude de phase 1, démontrant qu'une activité antitumorale durable est possible même dans les tumeurs solides difficiles à traiter. Ensemble, ces résultats montrent que le marché de l'édition génique basée sur CRISPR gagne en validation dans différents contextes d'édition plutôt que de s'appuyer sur un seul cas d'utilisation clinique étroit. Ils montrent également pourquoi les attentes commerciales et réglementaires s'élèvent pour les programmes ultérieurs qui entrent désormais en développement avec un corpus plus solide de données humaines.

Expansion des flux de travail translationnels dans la R&D pharmaceutique et biotechnologique

Le marché de l'édition génique basée sur CRISPR est également soutenu par une intégration plus profonde dans les flux de travail de recherche translationnelle au sein des organisations pharmaceutiques et biotechnologiques. La collaboration de Thermo Fisher Scientific en 2025 avec OpenAI reflète une volonté d'intégrer des outils de sciences de la vie assistés par l'IA dans le développement de médicaments, ce qui renforce le rôle du soutien computationnel dans les pipelines de découverte basés sur CRISPR. Un atlas de perturbation CRISPRi à l'échelle du génome de cellules souches pluripotentes induites humaines, publié en juillet 2026, a montré comment la cartographie des fonctions géniques opère désormais à une échelle qui informe directement la priorisation des cibles et la conception de la recherche translationnelle. Les résultats annuels 2025 de GenScript Biotech ont également reflété une dépendance croissante des clients envers des plateformes intégrées reliant la synthèse génique, la production de protéines et les services de soutien à la thérapie cellulaire au sein d'une structure de flux de travail plus large[1]GenScript Biotech Corporation, "GenScript Biotech Corp Reports Strong FY2025 Results," GenScript Press Release, genscript.com. Cela modifie la position de CRISPR au sein du marché de l'édition génique basée sur CRISPR, car il n'est plus limité à un outil de validation utilisé tardivement dans le cycle de recherche. Il est de plus en plus traité comme une couche opérationnelle critique qui soutient la découverte de cibles, l'optimisation des leads et le développement de biomarqueurs dès les premières étapes.

Utilisation croissante dans les plateformes de criblage multiplex et de génomique fonctionnelle

La génomique fonctionnelle est devenue l'un des cas d'utilisation les plus actifs soutenant le marché de l'édition génique basée sur CRISPR, notamment là où la découverte de cibles et la cartographie de la résistance dépendent d'études de perturbation à grande échelle. Une revue de 2025 dans Science China Life Sciences a décrit comment le criblage CRISPR remodèle l'identification des cibles thérapeutiques et la découverte de médicaments avec une précision et une évolutivité supérieures aux approches plus anciennes. L'édition de bases multiplexée de précision dans des cellules humaines utilisant des éditeurs dérivés de Cas12a a permis l'édition simultanée de jusqu'à 15 sites cibles endogènes, ce qui améliore matériellement la vitesse du travail variant-à-fonction dans des systèmes biologiques complexes. Une autre étude de juillet 2026 dans Nature Communications a montré que le criblage CRISPR guidé par l'IA pouvait révéler des cibles thérapeutiques dans le psoriasis, démontrant comment l'IA améliore le signal extrait de chaque criblage. Ces développements importent pour le marché de l'édition génique basée sur CRISPR car ils raccourcissent le délai entre la perturbation génétique et l'interprétation biologique exploitable. Ils améliorent également l'économie de la découverte précoce en rendant les grandes études fonctionnelles plus informatives et plus efficaces sur le plan opérationnel.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites de l'efficacité de livraison et de l'absorption spécifique aux tissus | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Risque hors cible et préoccupations relatives à la fidélité d'édition | -1.5% | Mondial | Moyen terme (2-4 ans) |

| Contraintes éthiques et de gouvernance de la lignée germinale | -0.9% | Mondial (UE, États-Unis, Japon en particulier) | Long terme (≥ 4 ans) |

| Coût élevé de la montée en puissance translationnelle, de l'assurance qualité et de la génération de preuves réglementaires | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limites de l'efficacité de livraison et de l'absorption spécifique aux tissus

La livraison reste la limite technique la plus importante sur la capacité d'expansion du marché de l'édition génique basée sur CRISPR au-delà des cas d'utilisation actuels centrés sur le foie. Les nanoparticules lipidiques ont soutenu les programmes d'édition hépatique, mais la livraison au cerveau, au cœur, au muscle squelettique et aux cellules souches hématopoïétiques en dehors des contextes ex vivo reste beaucoup moins mature, ce qui restreint la carte des indications à court terme[2]Agence européenne des médicaments et Intellia Therapeutics, "Défis dans le développement de thérapeutiques d'édition génique in vivo," Agence européenne des médicaments, ema.europa.eu. Une revue de 2025 dans Precision Medicine and Engineering a également constaté que les stratégies de livraison spécifiques aux organes continuent de faire face à des défis de biodistribution et de clairance immunitaire, ce qui montre que la précision vectorielle est encore insuffisante pour de nombreuses cibles. La livraison rAAV-CRISPR ajoute une autre couche de difficulté car la clairance immunitaire dirigée par Cas9 peut affaiblir l'effet du traitement et forcer l'utilisation de protocoles d'immunosuppression transitoire. Ces problèmes maintiennent le marché de l'édition génique basée sur CRISPR segmenté en une première vague in vivo dirigée par le foie et une voie d'expansion non hépatique ultérieure. Jusqu'à ce que cette barrière de livraison s'améliore, de nombreux programmes continueront à privilégier les contextes ex vivo où l'édition et le contrôle qualité sont plus faciles à gérer avant la réinfusion.

Risque hors cible et préoccupations relatives à la fidélité d'édition

L'édition hors cible reste un fardeau réglementaire et de développement pour le marché de l'édition génique basée sur CRISPR, même si les systèmes d'édition deviennent plus raffinés. Une revue de 2025 dans Molecular Therapy, Nucleic Acids a noté que l'absence de directives standardisées d'évaluation hors cible crée encore des pratiques analytiques incohérentes entre les programmes cliniques. L'édition de bases et l'édition prime réduisent certains risques de cassures double brin, mais elles introduisent des profils mutagènes distincts tels que les éditions de spectateurs et les indels liés à la transcriptase inverse qui nécessitent encore une évaluation à long terme. Cela signifie que les équipes de développement sur le marché de l'édition génique basée sur CRISPR doivent consacrer plus de temps et de capital aux travaux de profilage avant que les régulateurs soient susceptibles d'accepter une utilisation clinique plus large. Le fardeau est particulièrement lourd pour les petites entreprises biotechnologiques qui n'ont pas la solidité financière pour absorber des travaux non cliniques et translationnels prolongés. À mesure que davantage de candidats progressent dans les essais, la fidélité d'édition continuera à façonner les coûts, les délais et la viabilité concurrentielle sur l'ensemble du marché de l'édition génique basée sur CRISPR.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les revenus des réactifs sont en tête, mais les logiciels définissent la prochaine courbe de croissance

Les produits détenaient 72,31 % du segment des offres en 2025, ce qui en fait le plus grand pool de revenus actuel au sein du marché de l'édition génique basée sur CRISPR. Cette position reflète une demande récurrente pour la synthèse d'ARN guide, les enzymes protéiques Cas et les vecteurs de livraison dans les contextes de recherche et les flux de travail de développement clinique. La demande de réactifs est également stimulée par des exigences de qualité plus strictes à mesure que davantage de programmes se rapprochent d'une utilisation thérapeutique réglementée. Les solutions d'ARN guide de qualité BPF de Synthego, produites sous certification ISO 13485 et dans des conditions conformes aux BPF de la FDA, montrent comment le niveau d'exigence pour les réactifs augmente pour les travaux en phase clinique[3]Synthego Corporation, "Solutions cliniques CRISPR de qualité BPF," Synthego, synthego.com. Les services constituent le troisième pilier d'offre sur le marché de l'édition génique basée sur CRISPR, couvrant la conception d'édition, la fabrication de thérapies cellulaires et le soutien externalisé en génomique fonctionnelle pour les promoteurs souhaitant limiter les investissements fixes.

Les logiciels et les outils bioinformatiques restent le plus petit segment d'offre actuel, mais ils devraient se développer à un CAGR de 18,38 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide du marché de l'édition génique basée sur CRISPR. CRISPR-GPT, rapporté dans Nature Biomedical Engineering en 2025, a montré comment un logiciel agentique peut automatiser la conception d'expériences et l'analyse de données, ce qui abaisse la barrière d'expertise pour les laboratoires manquant de ressources computationnelles approfondies. L'atlas CRISPRi de juillet 2026 dans les cellules souches pluripotentes induites humaines a en outre montré que la bioinformatique n'est plus une couche de reporting en aval, car elle soutient désormais l'interprétation à grande échelle dans les contextes académiques et industriels. Ce changement importe car les achats sur le marché de l'édition génique basée sur CRISPR évoluent vers des plateformes combinant une capacité d'édition en laboratoire humide avec un soutien décisionnel computationnel plus solide. Au fil du temps, cela devrait réduire l'écart de revenus entre les produits et les logiciels, même si les réactifs restent la catégorie absolue la plus importante.

Par technologie : Cas9 maintient une dominance structurelle tandis que les éditeurs de nouvelle génération gagnent des positions cliniques

CRISPR-Cas9 détenait 52,24 % du segment technologique en 2025, ce qui en fait la plateforme de référence sur l'ensemble du marché de l'édition génique basée sur CRISPR. Son avance provient d'une intégration profonde dans les flux de travail de thérapie cellulaire ex vivo et de son utilisation croissante dans les programmes d'édition in vivo dirigés vers le foie. Les promoteurs continuent également de privilégier Cas9 car il bénéficie de la plus grande familiarité clinique et du précédent réglementaire le plus clair parmi les systèmes d'édition à stade commercial. L'édition de bases progresse comme une plateforme adjacente importante, et sa feuille de route clinique a déjà attiré l'attention sur les exigences de contrôle de fabrication et les normes de conception des essais en phase avancée. Cette dynamique maintient Cas9 structurellement dominant sur le marché de l'édition génique basée sur CRISPR, tandis que les éditeurs plus récents construisent leur validation par des points d'entrée cliniques plus sélectifs.

CRISPR-Cas13 est le segment technologique à la croissance la plus rapide à un CAGR de 19,52 % jusqu'en 2031, ce qui souligne comment le ciblage de l'ARN crée une voie de croissance distincte au sein du marché de l'édition génique basée sur CRISPR. Les plateformes SHERLOCK et DETECTR offrent une sensibilité attomolaire avec des résultats en 30 à 60 minutes, ce qui donne aux diagnostics CRISPR une position significative en point de soin par rapport à la PCR dans des contextes sensibles au temps ou à ressources limitées. L'édition prime est également entrée dans les premières phases d'essais chez l'homme en 2026, bien que l'efficacité et la livraison restent des obstacles importants à une adoption large. Les variants Cas conçus par l'IA tels qu'OpenCRISPR-1 indiquent que la future carte technologique s'étendra au-delà des familles Cas actuellement connues. En conséquence, le marché de l'édition génique basée sur CRISPR devrait maintenir une structure duale dans laquelle Cas9 soutient l'échelle aujourd'hui tandis que les éditeurs plus récents élargissent le périmètre d'application futur.

Par modalité d'édition génique : la maturité commerciale ancre l'ex vivo tandis que l'in vivo construit une tête de pont clinique

L'édition ex vivo détenait 54,26 % du segment des modalités en 2025, ce qui en fait la modalité actuelle la plus importante sur le marché de l'édition génique basée sur CRISPR. Cette avance reflète des protocoles de fabrication établis pour l'édition des cellules souches hématopoïétiques et les flux de travail CAR-T, où la manipulation des produits, le contrôle qualité et les tests de libération sont plus gérables avant la réinfusion. Le déploiement commercial de CASGEVY a également donné aux régulateurs et aux fabricants une référence opérationnelle plus familière pour l'exécution de la thérapie CRISPR ex vivo. Caribou Biosciences étend cette plateforme via vispa-cel et CB-011, avec une activité d'expansion de dose et une planification pivotale qui maintiennent l'édition ex vivo active en oncologie hématologique. Les travaux de CRISPR Therapeutics sur zugo-cel dans les indications auto-immunes ajoutent un autre exemple de la façon dont la plateforme ex vivo s'élargit au-delà de son premier focus sur les troubles sanguins.

L'édition in vivo devrait se développer à un CAGR de 14,55 % jusqu'en 2031, ce qui en fait la modalité à la croissance la plus rapide sur le marché de l'édition génique basée sur CRISPR à mesure que les programmes hépatiques progressent dans le développement clinique. CRISPR Therapeutics a déjà fait progresser CTX310 vers des travaux de phase 1b après des données humaines préliminaires encourageantes, ce qui soutient l'idée que l'édition in vivo systémique progresse du concept vers une pertinence clinique plus large. L'EDIT-401 d'Editas Medicine a montré une réduction moyenne de plus de 90 % du LDL-C chez des primates non humains, ainsi que des réductions significatives de Lp(a) et d'ApoB, et la société visait le dépôt d'un IND ou d'une CTA pour mi-2026. Même ainsi, l'opportunité in vivo actuelle sur le marché de l'édition génique basée sur CRISPR est encore concentrée dans la biologie accessible au foie. Jusqu'à ce que la livraison extrahépatique s'améliore, la croissance de la modalité restera réelle mais limitée par l'accès aux tissus plutôt que par la demande.

Par application : le développement thérapeutique commande à la fois l'échelle et la dynamique

Le développement thérapeutique représentait une part de 62,56 % de la taille du marché de l'édition génique basée sur CRISPR en 2025, et il devrait croître à un CAGR de 17,65 % jusqu'en 2031, ce qui en fait à la fois l'application la plus importante et la plus dynamique dans la structure de revenus actuelle. Ce leadership reflète un passage de la dépendance aux seuls outils de recherche vers la création de revenus à partir d'actifs cliniques et de thérapies approuvées. CRISPR Therapeutics est entré en 2026 avec 7 programmes en phase clinique couvrant les hémoglobinopathies, les maladies cardiovasculaires, l'oncologie, les troubles auto-immuns et la médecine régénérative, ce qui montre comment une plateforme validée peut se déployer dans plusieurs domaines thérapeutiques. La découverte de médicaments et l'identification de cibles restent la deuxième application la plus importante, soutenues par la génomique fonctionnelle et les flux de travail de criblage assistés par l'IA qui s'intègrent de plus en plus dans la R&D translationnelle. Cela maintient le développement thérapeutique au centre du marché de l'édition génique basée sur CRISPR, tandis que les applications de découverte continuent d'alimenter le pipeline de cibles qui nourrit les futurs travaux cliniques.

Les diagnostics constituent une poche d'application émergente sur le marché de l'édition génique basée sur CRISPR, soutenue par les systèmes Cas12 et Cas13 qui peuvent offrir une sensibilité de qualité laboratoire dans des formats plus proches de l'utilisation en point de soin. Cela crée un avantage pratique par rapport à la PCR là où la vitesse, le coût ou les contraintes d'infrastructure façonnent le modèle de test. Le développement de modèles précliniques conserve également un rôle stable alors que les laboratoires académiques et les organisations de recherche sous contrat génèrent des lignées cellulaires éditées et des modèles animaux avant que les programmes ne passent à la traduction clinique. Étant donné que la concentration des revenus reste élevée dans le développement thérapeutique, les principales lectures cliniques des prochaines années influenceront bien plus que le seul pipeline du promoteur. Des résultats positifs issus de programmes en phase avancée ou proche de la phase avancée sont susceptibles de réévaluer les attentes sur l'ensemble du mix d'applications au sein du marché de l'édition génique basée sur CRISPR.

Par utilisateur final : l'externalisation aux organisations de recherche sous contrat et aux CDMOs redéfinit la chaîne de valeur de la fabrication

Les entreprises pharmaceutiques et biotechnologiques détenaient 42,52 % du segment des utilisateurs finaux en 2025, ce qui les maintient comme le plus grand centre de demande directe sur le marché de l'édition génique basée sur CRISPR. Leur avance reflète le fait qu'elles financent la majeure partie du développement thérapeutique, possèdent les principaux pipelines cliniques et contrôlent les décisions d'avancement des programmes dans plusieurs domaines pathologiques. Les instituts académiques et de recherche restent le deuxième groupe d'utilisateurs finaux le plus important et continuent de fournir de nombreux nouveaux outils d'édition, modèles de maladies et découvertes biologiques qui entrent ensuite dans les pipelines commerciaux. Les laboratoires de diagnostic constituent une catégorie d'utilisateurs finaux plus petite mais structurellement distincte à mesure que des plateformes de détection plus orientées cliniquement se rapprochent d'une utilisation pratique. Ce mix montre que le marché de l'édition génique basée sur CRISPR dépend encore des promoteurs commerciaux pour l'échelle des revenus, même si l'innovation reste distribuée entre plusieurs types institutionnels.

Les organisations de recherche sous contrat et les CDMOs devraient croître à un CAGR de 18,25 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché de l'édition génique basée sur CRISPR. Leur dynamique reflète l'intérêt croissant des promoteurs pour l'externalisation de la fabrication de charges utiles de qualité BPF, de l'exécution des flux de travail d'édition et du développement de processus spécialisés plutôt que de développer toutes les capacités en interne. L'installation Hearth de 18 580 m² de Forge Biologics à Columbus, Ohio, avec une capacité de bioréacteur de 20 000 L, illustre l'échelle des infrastructures désormais construites pour soutenir les programmes de fabrication de thérapies avancées. Ces prestataires de services importent également car leur travail de validation auprès de plusieurs clients contribue à constituer une base de connaissances opérationnelles BPF partagée pour l'ensemble du marché de l'édition génique basée sur CRISPR. Au fil du temps, cette expérience opérationnelle peut réduire les frictions d'exécution et améliorer la cohérence de la fabrication pour les promoteurs qui feraient autrement face à d'importants écarts de capacités internes.

Analyse géographique

L'Amérique du Nord détenait 41,62 % de la part du marché de l'édition génique basée sur CRISPR en 2025, ce qui la maintient comme le plus grand contributeur régional dans la structure mondiale actuelle. L'avance de la région repose sur une infrastructure biotechnologique profonde, un meilleur accès au financement, des réseaux d'essais cliniques établis et une concentration d'entreprises disposant d'actifs CRISPR en phase avancée ou commerciaux. CRISPR Therapeutics est entré en 2026 avec environ 2 milliards USD de trésorerie et plusieurs programmes cliniques actifs, ce qui renforce le rôle de l'Amérique du Nord comme base de capital et de pipeline la plus profonde pour le marché de l'édition génique basée sur CRISPR. Editas Medicine prévoyait également des progrès en première administration chez l'homme pour EDIT-401 en 2026, ce qui s'ajoute à la dynamique de développement in vivo de la région. La réaffirmation par l'Office américain des brevets et des marques de la position du Broad Institute dans l'affaire d'interférence CRISPR/Cas9 montre également comment la propriété intellectuelle continue de façonner le positionnement concurrentiel et les structures de licences dans le principal cluster régional.

L'Europe reste le deuxième bloc régional le plus important sur le marché de l'édition génique basée sur CRISPR et continue de se développer dans le cadre du cadre des médicaments de thérapie innovante de l'Agence européenne des médicaments. L'Agence européenne des médicaments a accordé à CASGEVY la désignation PRIME et a recommandé un suivi à long terme de 15 ans pour les médicaments d'édition du génome, ce qui a des implications directes sur les coûts de développement et la planification des délais pour l'ensemble du pipeline régional. L'accord de décembre 2025 sur la réforme majeure de la législation pharmaceutique dans l'Union européenne a signalé une intention de rationaliser la gouvernance des thérapies avancées et de réduire l'incertitude pour les développeurs entrant dans la région. L'Allemagne et le Royaume-Uni restent les ancres nationales les plus solides, tandis que la France, l'Italie, l'Espagne et le reste de l'Europe se développent à mesure que la capacité des centres de traitement et les voies de remboursement s'améliorent.

L'Asie-Pacifique devrait croître à un CAGR de 15,15 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché de l'édition génique basée sur CRISPR. La Chine et le Japon mènent la dynamique de la région grâce à une activité clinique en expansion, une capacité de développement nationale et des structures politiques qui deviennent de plus en plus pertinentes pour les thérapies avancées. L'Inde, la Corée du Sud et l'Australie contribuent également à une activité académique croissante et à une participation aux essais cliniques sponsorisés, ce qui soutient une base régionale plus large au-delà des deux principaux marchés nationaux. Le Moyen-Orient et l'Afrique, portés par les pays du GCC avec une forte charge de drépanocytose et de thalassémie, représentent une opportunité tirée par la demande pour les thérapies CRISPR approuvées à mesure que les voies d'accès mûrissent. L'Amérique du Sud, avec le Brésil et l'Argentine comme principales ancres, reste dans une adoption précoce et est encore davantage façonnée par la recherche universitaire et l'activité d'essais cliniques sponsorisés que par une pénétration commerciale large.

Paysage concurrentiel

Le paysage concurrentiel du marché de l'édition génique basée sur CRISPR est modérément concentré au niveau thérapeutique et fragmenté dans les outils, les réactifs, les logiciels et les offres de services. CRISPR Therapeutics, Intellia Therapeutics et Vertex Pharmaceuticals occupent les positions les plus visibles dans les actifs en phase clinique et les revenus commerciaux émergents, tandis que Thermo Fisher Scientific, Danaher, QIAGEN, Merck KGaA et Integrated DNA Technologies se font concurrence sur l'étendue des outils, la compatibilité des flux de travail et la préparation aux BPF. Un schéma stratégique clair a été le passage vers des plateformes in vivo multi-programmes, ce qui permet aux principaux développeurs de déployer un seul squelette d'édition et de livraison dans plusieurs domaines pathologiques. Un autre a été le partenariat de précision par indication, comme la collaboration de CRISPR Therapeutics avec Lilly pour évaluer le zugocabtagène géleucèle avec le pirtobrutinib dans les lymphomes B agressifs. Le travail de Danaher avec l'Innovative Genomics Institute et la Chan Zuckerberg Initiative sur un guide pratique CRISPR est un type différent de mouvement stratégique, car il vise à standardiser les protocoles et à élargir le savoir-faire de fabrication de qualité clinique dans l'écosystème plutôt que de capturer une niche de produit étroite.

Les opportunités d'espaces blancs se concentrent encore autour de la livraison in vivo extrahépatique, de l'édition épigénétique et des diagnostics CRISPR dans les marchés émergents, ce qui signifie que le marché de l'édition génique basée sur CRISPR dispose encore d'un espace visible pour de nouveaux positionnements. Editas Medicine poursuit la régulation positive de LDLR par CRISPR in vivo pour l'hypercholestérolémie familiale avec EDIT-401, ce qui lui confère une voie différenciée qui ne chevauche pas directement le focus sur les hémoglobinopathies de CASGEVY. Le partenariat de fabrication BPF d'Epicrispr Biotechnologies avec Forge Biologics montre comment les acteurs émergents utilisent des partenaires spécialisés pour atteindre la clinique dans des indications qui dépendent du silençage génique durable plutôt que de l'édition au niveau de la séquence. Dans le segment des outils, l'alignement sur la réglementation 21 CFR Part 11 de la FDA et la certification ISO 13485 deviennent des différenciateurs significatifs pour les fournisseurs souhaitant obtenir le statut de fournisseur préféré dans les programmes en phase avancée. Cela importe car les promoteurs cliniques sur le marché de l'édition génique basée sur CRISPR ont de plus en plus besoin de fournisseurs capables de soutenir à la fois les performances scientifiques et les exigences de fabrication réglementée.

Un point de pression moins visible sur le marché de l'édition génique basée sur CRISPR est l'écart entre le succès scientifique et la capacité d'exécution commerciale. Le précédent de CASGEVY a montré que les thérapies CRISPR approuvées nécessitent encore une profondeur de fabrication, une capacité opérationnelle pour les patients et une infrastructure de commercialisation que de nombreuses entreprises biotechnologiques à programme unique ne possèdent pas seules. Cette réalité maintient une pression élevée en matière de partenariat, de licences et d'acquisitions pour les développeurs plus petits dont la science peut être solide mais dont le modèle opérationnel reste étroit. Cela signifie également que le marché de l'édition génique basée sur CRISPR devrait rester stratégiquement actif, même si les approbations de produits continuent d'émerger d'un groupe relativement restreint de leaders visibles.

Leaders du secteur de l'édition génique basée sur CRISPR

Thermo Fisher Scientific Inc.

Merck KGaA

Danaher Corporation

GenScript Biotech Corporation

New England Biolabs, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : L'Institut d'édition génique de ChristianaCare a lancé DECODR Inc., une société à but lucratif créée pour élargir l'accès à un outil logiciel de premier plan qui évalue l'efficacité de l'édition génique CRISPR.

- Mars 2026 : Editas Medicine Inc. a annoncé que l'Office américain des brevets et des marques a réaffirmé la décision du Conseil d'appel et d'interférence des brevets (PTAB) en faveur du Broad Institute dans une interférence de brevet américain portant sur l'édition CRISPR/Cas9 dans des cellules humaines. L'affaire impliquait l'Université de Californie, l'Université de Vienne et Emmanuelle Charpentier (collectivement, CVC), ainsi que le Broad Institute, le Massachusetts Institute of Technology (MIT) et l'Université Harvard (collectivement, Broad).

Périmètre du rapport mondial sur le marché de l'édition génique basée sur CRISPR

Selon le périmètre du rapport, l'édition génique basée sur CRISPR est une technique biotechnologique révolutionnaire qui permet aux scientifiques de modifier précisément l'ADN d'un organisme. Elle utilise le système CRISPR-Cas, dérivé d'un mécanisme naturel de défense immunitaire chez les bactéries. La technique consiste à concevoir un ARN guide pour cibler des séquences d'ADN spécifiques et à utiliser l'enzyme Cas (telle que Cas9) pour couper l'ADN à l'emplacement souhaité. Cela permet l'ajout, la suppression ou la modification de matériel génétique, facilitant la recherche, les thérapies médicales et l'amélioration des cultures.

Le marché de l'édition génique basée sur CRISPR est segmenté par offre en produits, logiciels et outils bioinformatiques, et services ; par technologie en CRISPR-Cas9, CRISPR-Cas12, CRISPR-Cas13, édition de bases, édition prime, édition épigénétique et autres technologies ; par modalité d'édition génique en édition ex vivo et édition in vivo ; par application en développement thérapeutique, découverte de médicaments et identification de cibles, développement de modèles précliniques, diagnostics et autres applications ; par utilisateur final en entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, organisations de recherche sous contrat et CDMOs, laboratoires de diagnostic et autres utilisateurs finaux ; et par géographie en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Produits |

| Logiciels et outils bioinformatiques |

| Services |

| CRISPR-Cas9 |

| CRISPR-Cas12 |

| CRISPR-Cas13 |

| Édition de bases |

| Édition prime |

| Édition épigénétique |

| Autres technologies |

| Édition ex vivo |

| Édition in vivo |

| Développement thérapeutique |

| Découverte de médicaments et identification de cibles |

| Développement de modèles précliniques |

| Diagnostics |

| Autres applications |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Organisations de recherche sous contrat et CDMOs |

| Laboratoires de diagnostic |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par offre | Produits | |

| Logiciels et outils bioinformatiques | ||

| Services | ||

| Par technologie | CRISPR-Cas9 | |

| CRISPR-Cas12 | ||

| CRISPR-Cas13 | ||

| Édition de bases | ||

| Édition prime | ||

| Édition épigénétique | ||

| Autres technologies | ||

| Par modalité d'édition génique | Édition ex vivo | |

| Édition in vivo | ||

| Par application | Développement thérapeutique | |

| Découverte de médicaments et identification de cibles | ||

| Développement de modèles précliniques | ||

| Diagnostics | ||

| Autres applications | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| Organisations de recherche sous contrat et CDMOs | ||

| Laboratoires de diagnostic | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance de l'édition génique basée sur CRISPR pour la période 2026-2031 ?

Le marché de l'édition génique basée sur CRISPR est évalué à 6,65 milliards USD en 2026 et devrait atteindre 12,45 milliards USD d'ici 2031 à un CAGR de 13,35 %, soutenu par les progrès thérapeutiques, la montée en puissance de la fabrication et une utilisation translationnelle plus large.

Quel domaine d'application génère actuellement le plus de revenus dans l'édition génique basée sur CRISPR ?

Le développement thérapeutique est en tête avec une part de 62,56 % en 2025 et constitue également l'application à la croissance la plus rapide à un CAGR de 17,65 % jusqu'en 2031, ce qui montre à quel point le secteur évolue fortement vers une utilisation clinique et commerciale.

Pourquoi l'édition ex vivo occupe-t-elle encore une position plus importante que l'édition in vivo ?

L'édition ex vivo détenait une part de 54,26 % en 2025 car le contrôle de la fabrication, les tests de libération et la familiarité réglementaire sont plus solides lorsque les cellules sont éditées en dehors du corps avant la réinfusion.

Quel groupe d'utilisateurs finaux se développe le plus rapidement dans les flux de travail CRISPR ?

Les organisations de recherche sous contrat et les CDMOs croissent à un CAGR de 18,25 % jusqu'en 2031, les promoteurs externalisant de plus en plus la fabrication BPF, le développement de processus et le soutien spécialisé à l'édition.

Quel est le principal obstacle technique limitant une adoption plus large au-delà des programmes centrés sur le foie ?

La livraison reste le principal obstacle, car l'absorption spécifique aux tissus en dehors du foie est encore difficile dans des organes tels que le cerveau, le cœur et le muscle squelettique, ce qui limite la carte des indications à court terme.

Quelle région est en tête aujourd'hui, et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 41,62 % en 2025 grâce à sa profondeur clinique et financière, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide à un CAGR de 15,15 % jusqu'en 2031.

Dernière mise à jour de la page le: