Taille et part du marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.22 Milliards de dollars |

| Taille du Marché (2031) | 10.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA par Mordor Intelligence

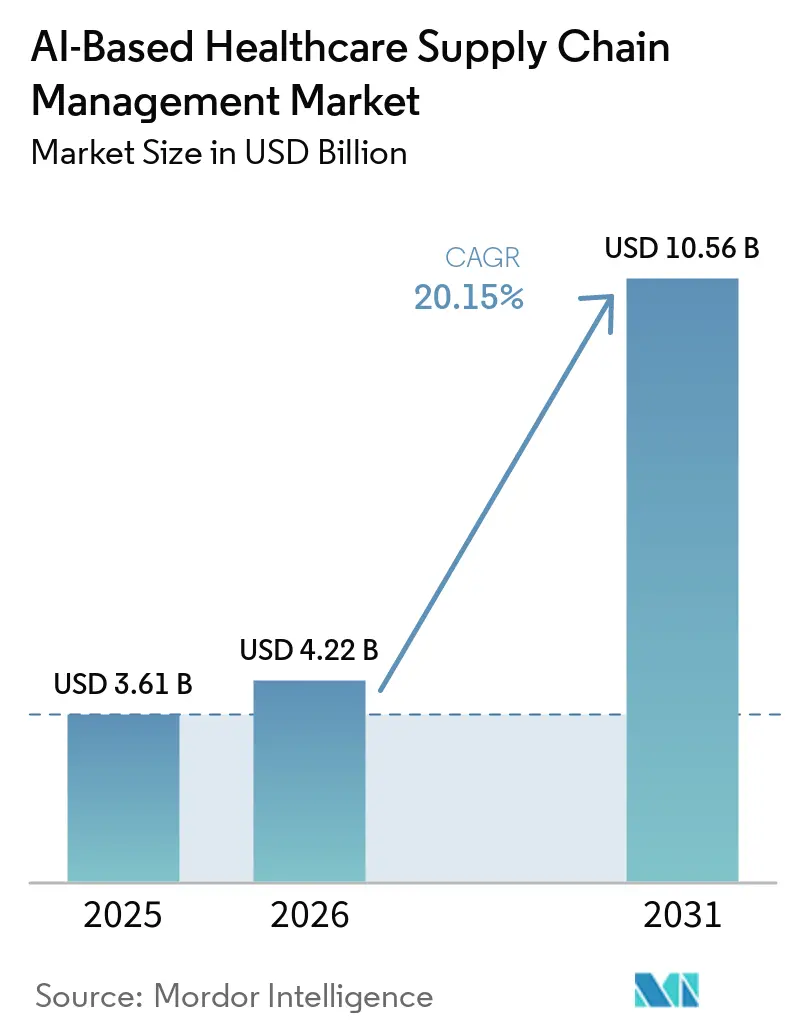

Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA devrait croître de 3,61 milliards USD en 2025 à 4,22 milliards USD en 2026 et est prévu d'atteindre 10,56 milliards USD d'ici 2031 à un CAGR de 20,15 % sur la période 2026-2031. Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA dépasse le stade des programmes pilotes, car la pression sur les coûts, des règles de traçabilité plus strictes et la charge opérationnelle de la distribution des produits biologiques contraignent les systèmes de santé et les fabricants à repenser leur façon de planifier, d'approvisionner et de satisfaire les besoins en fournitures critiques. Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA bénéficie également d'une évolution plus large vers des environnements de données connectés, où les systèmes ERP, EHR, d'entrepôt et de fournisseurs sont interconnectés afin que les décisions en matière d'achats, de stocks et de logistique puissent être prises avec moins d'intervention manuelle et des cycles de réponse plus rapides. Une part croissante des opportunités sur le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA réside désormais dans les plateformes d'entreprise capables d'unifier la contractualisation, la détection de la demande, la gestion des exceptions et la visibilité de la distribution au sein de réseaux de prestataires et de fabricants fragmentés. L'activité concurrentielle sur le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA montre que les grands éditeurs de plateformes investissent dans des capacités d'IA propriétaires et des architectures basées sur des agents, tandis que des challengers spécialisés cherchent à se démarquer par la profondeur des flux de travail en soins de santé, la rapidité de mise en œuvre et la flexibilité de déploiement. Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA fait également face à un environnement d'achat plus prudent, car l'exposition aux risques de cybersécurité, le coût d'intégration et la pénurie de talents hybrides en chaîne d'approvisionnement et en IA peuvent retarder les déploiements à grande échelle même lorsque l'argument économique est clair.

Points clés du rapport

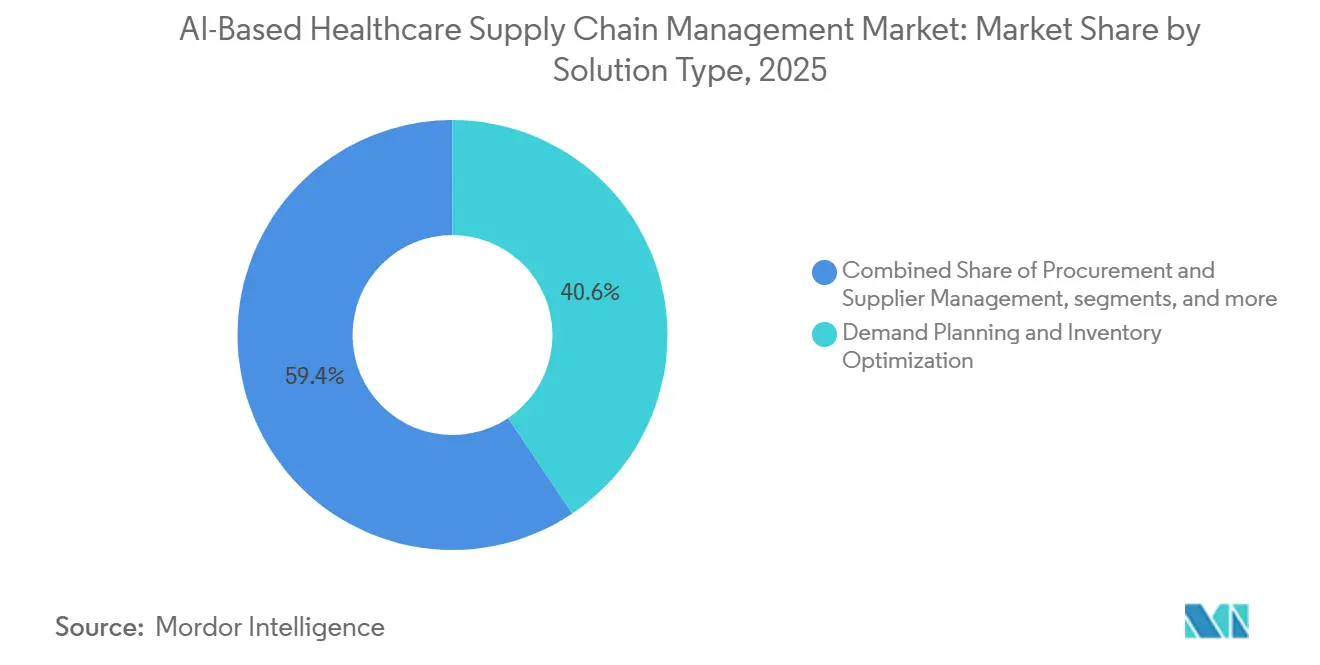

- Par type de solution, la planification de la demande et l'optimisation des stocks ont dominé avec une part de revenus de 40,61 % en 2025, tandis que la gestion des achats et des fournisseurs devrait se développer à un CAGR de 24,59 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 54,33 % des revenus en 2025, et ce même segment devrait enregistrer le CAGR le plus élevé à 22,84 % jusqu'en 2031.

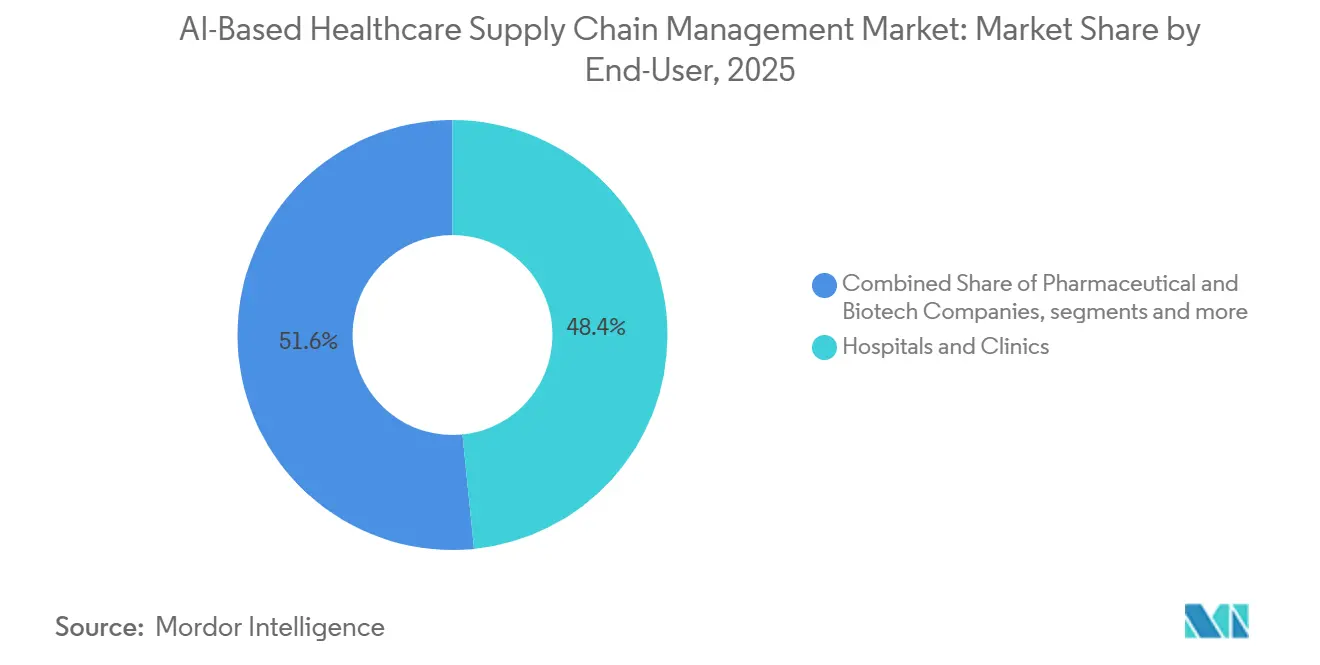

- Par utilisateur final, les hôpitaux et cliniques représentaient 48,40 % des revenus en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques devraient progresser à un CAGR de 22,41 % jusqu'en 2031.

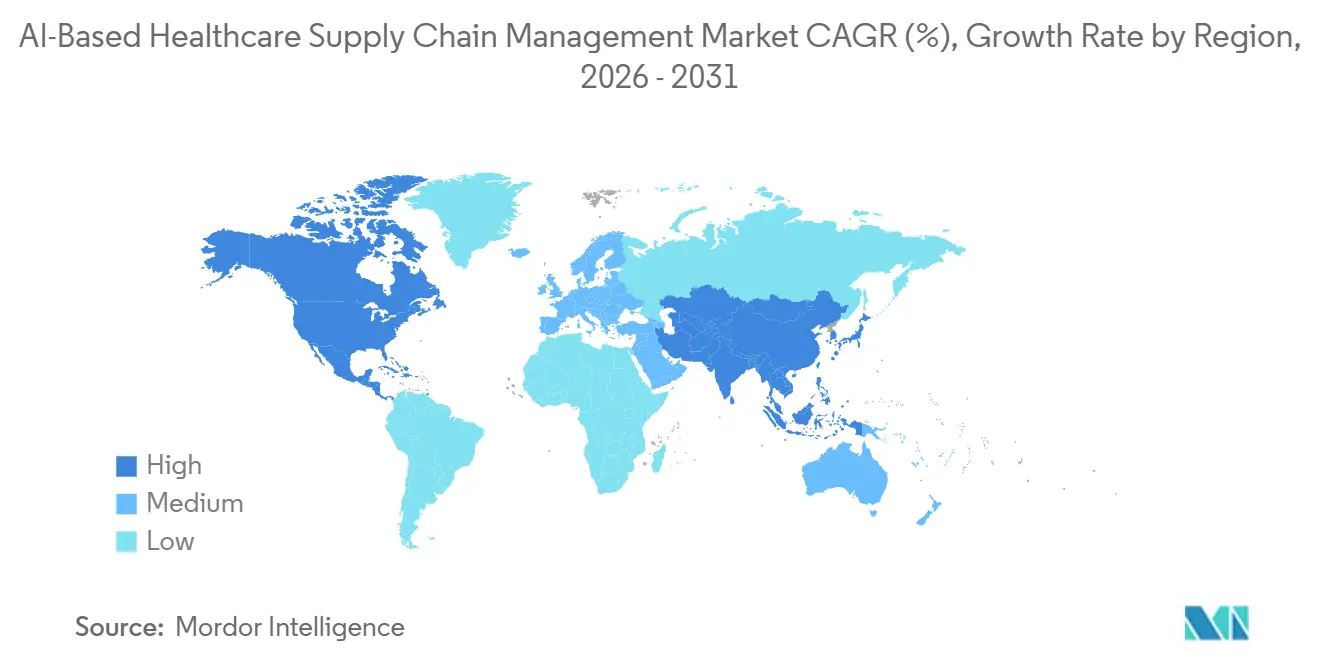

- Par géographie, l'Amérique du Nord représentait 40,11 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 23,35 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression croissante pour réduire les coûts opérationnels des soins de santé | +4.2% | Mondial, avec la plus forte intensité en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Adoption de l'IA et des mégadonnées dans la logistique des soins de santé | +5.1% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité croissante des flux de produits biologiques en chaîne du froid | +3.4% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord comme zones principales | Moyen terme (2-4 ans) |

| Mandats mondiaux de sérialisation et de traçabilité | +2.8% | Mondial, 26 marchés applicables, 8 autres soumis à des délais contraignants | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Robots mobiles autonomes optimisant les stocks hospitaliers | +2.3% | Amérique du Nord, Europe occidentale, Asie de l'Est, dont le Japon et Singapour | Moyen terme (2-4 ans) |

| Modèles d'hospitalisation à domicile nécessitant une exécution dynamique | +1.7% | Amérique du Nord, en expansion vers l'Europe et l'Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression croissante pour réduire les coûts opérationnels des soins de santé

Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA gagne en dynamisme car les marges des prestataires restent sous pression et les responsables de la chaîne d'approvisionnement sont invités à démontrer des économies mesurables dans des cycles budgétaires plus courts. Les systèmes de santé se concentrent donc en priorité sur les cas d'usage où les économies sont les plus faciles à vérifier, notamment la planification de la demande, la conformité contractuelle et les contrôles d'achats automatisés qui peuvent réduire les fuites et éviter les stocks excédentaires. Un partenariat conclu en 2025 entre Tufts Medicine et Premier a généré 15 millions USD d'économies annuelles sur la chaîne d'approvisionnement grâce à la gestion des stocks assistée par l'IA et à l'analyse des contrats, ce qui étaye l'argument en faveur de déploiements opérationnels plus larges.[1]Premier Inc., "Tufts Medicine transforme les opérations de sa chaîne d'approvisionnement pour 15 millions USD d'économies annuelles," Salle de presse de Premier Inc., premierinc.comLe marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA bénéficie également d'un changement structurel dans le comportement d'achat, où les systèmes de santé s'éloignent de la dépendance aux catalogues statiques pour adopter une surveillance en temps réel des prix, de la conformité des fournisseurs et des achats hors contrat. Ce changement élargit le rôle du logiciel au-delà de l'administration des achats et amène l'IA plus profondément dans la stratégie d'approvisionnement, la gouvernance des dépenses et la planification du réapprovisionnement. GHX a également noté qu'une enquête Experian de 2025 a révélé que 50 % des décideurs du secteur de la santé considéraient la qualité des données comme le principal obstacle à la réalisation de ces économies, ce qui montre que la logique d'économies est établie même lorsque l'exécution reste inégale.[2]GHX, "GHX déploie une nouvelle vague de capacités d'IA pour faire progresser la chaîne d'approvisionnement des soins de santé," Communiqués de presse GHX, ghx.com

Adoption de l'IA et des mégadonnées dans la logistique des soins de santé

Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA est encore à un stade précoce de montée en puissance, même si la prévision de la demande, l'optimisation des stocks et la planification de l'approvisionnement sont déjà reconnues comme des cas d'usage à forte valeur ajoutée pour l'IA. Le véritable obstacle n'est souvent pas le modèle d'IA lui-même, mais l'absence de référentiels d'articles normalisés, d'enregistrements d'achats propres et d'interfaces fiables entre les systèmes ERP, EHR, d'entrepôt et de fournisseurs. GHX a indiqué en juillet 2025 qu'il prend en charge plus de 220 milliards USD de dépenses annuelles de chaîne d'approvisionnement auprès de plus de 4 100 prestataires et 600 fournisseurs en Amérique du Nord, ce qui montre pourquoi les acteurs établis disposant de données transactionnelles riches peuvent entraîner des modèles de domaine plus performants que de nombreux entrants purement logiciels. Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA est donc façonné autant par l'échelle et la qualité des données que par le choix des algorithmes, ce qui favorise les fournisseurs déjà présents au sein de réseaux d'échanges commerciaux de santé à fort volume.

Complexité croissante des flux de produits biologiques en chaîne du froid

Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA est porté par la part croissante des produits biologiques, des injectables GLP-1, des anticorps monoclonaux et des thérapies avancées qui transitent par des fenêtres de température étroites et présentent un risque élevé de dépréciation en cas d'écart. Dans ce segment du marché, la valeur de l'IA évolue de l'alerte réactive vers l'orchestration prédictive, car les opérateurs souhaitent intervenir avant qu'une expédition ne quitte le quai plutôt qu'après qu'une rupture de température s'est déjà produite. Cargo Newswire a rapporté en avril 2026 que Tempmate et PAXAFE ont annoncé un partenariat lors de LogiPharma 2026 pour remplacer la surveillance réactive par une orchestration pilotée par l'IA et sensible aux risques sur les couloirs de transport international.[3]tempmate et PAXAFE, "Alliance pilotée par l'IA pour faire progresser l'intelligence prédictive de la chaîne du froid dans la logistique pharmaceutique," Cargo Newswire, cargonewswire.com La valeur la plus stratégique réside dans la notation des risques au niveau des couloirs et des transporteurs, où les systèmes peuvent estimer la probabilité d'écart avant le départ et orienter les choix d'emballage, d'acheminement et de niveau de service pendant qu'une correction est encore économiquement viable. Moderna a également décrit un plan directeur de chaîne du froid autonome qui relie les décisions d'acceptation et de rejet validées GxP aux données logistiques en temps réel et utilise ces résultats pour améliorer la qualification des couloirs au fil du temps. À mesure que les volumes de produits biologiques augmentent, le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA est susceptible de traiter cette capacité prédictive comme une infrastructure opérationnelle essentielle plutôt que comme une fonctionnalité premium optionnelle.

Mandats mondiaux de sérialisation et de traçabilité

Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA est également renforcé par les règles de sérialisation et de traçabilité qui exigent des données de transaction plus granulaires et plus interopérables dans les chaînes d'approvisionnement pharmaceutiques. Le tableau de bord de SoftGroup de mai 2026 indiquait que 26 marchés avaient une sérialisation obligatoire en vigueur, avec 8 marchés supplémentaires opérant contre des délais d'application contraignants, ce qui reflète la charge de conformité croissante supportée par les fabricants, les distributeurs et les partenaires logistiques. Aux États-Unis, la loi sur la sécurité de la chaîne d'approvisionnement des médicaments exige l'échange de données de transaction électroniques et au niveau des emballages entre les partenaires commerciaux, ce qui pousse la base d'approvisionnement vers l'infrastructure numérique dont les plateformes d'IA ont besoin. L'effet pratique est que la sérialisation fait plus que soutenir la conformité, car elle crée également une couche de données en temps réel minimale pouvant prendre en charge la détection des anomalies, l'identification des contrefaçons, la priorisation des rappels et la gestion des exceptions multi-parties. Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA bénéficie lorsque ces données commencent à circuler entre fournisseurs, prestataires et distributeurs dans des formats utilisables, car les outils d'IA peuvent alors opérer sur des événements sérialisés en direct plutôt que sur des enregistrements retardés et incomplets.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exposition à la confidentialité des données et aux risques cybernétiques | -3.2% | Mondial, le plus aigu en Amérique du Nord sous HIPAA et en Europe sous RGPD | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Coût d'intégration initial élevé | -2.4% | Mondial, le plus aigu dans les hôpitaux de taille intermédiaire et les marchés émergents | Moyen terme (2-4 ans) |

| Données étiquetées insuffisantes pour les références de niche | -1.8% | Mondial, avec une gravité plus élevée dans les segments pharmaceutiques spécialisés | Moyen terme (2-4 ans) |

| Pénurie de talents hybrides en IA et chaîne d'approvisionnement | -1.4% | Mondial, avec une concentration des talents orientée vers l'Amérique du Nord et les pôles technologiques de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exposition à la confidentialité des données et aux risques cybernétiques

Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA fait face à un frein significatif à l'adoption, car les acheteurs du secteur de la santé sont invités à faire confiance à des systèmes d'IA qui s'étendent sur de vastes écosystèmes de fournisseurs et influencent des décisions critiques en matière de stocks, de contrats et de conformité. Le groupe de travail sur la cybersécurité du HSCC a indiqué dans son guide sur les risques liés aux tiers en matière d'IA d'avril 2026 que de nombreuses organisations de santé maintiennent encore des inventaires de fournisseurs incomplets ou obsolètes et que les risques spécifiques à l'IA sont souvent non signalés par les fournisseurs. Le rapport de cybersécurité Ponemon 2025 de Proofpoint sur le secteur de la santé a également révélé que 93 % des organisations de santé ont subi une cyberattaque au cours des 12 mois précédents et que 60 % des répondants ont déclaré que la protection des données utilisées dans les systèmes d'IA était difficile ou très difficile. Cette préoccupation va au-delà du simple risque de violation, car les comités d'achats s'inquiètent également de l'exposition réglementaire, des perturbations opérationnelles et de la crédibilité des fournisseurs qui ne peuvent pas expliquer clairement comment leurs modèles d'IA sont gouvernés. Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA continuera donc de voir des décisions plus lentes dans les organisations où les équipes juridiques, de sécurité et d'achats souhaitent des garanties plus solides avant d'étendre l'autorité de l'IA aux flux de travail de réapprovisionnement et de fournisseurs.

Coût d'intégration initial élevé

Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA ralentit également lorsque les acheteurs sont confrontés à l'important effort technique requis pour connecter de nouveaux outils d'IA aux systèmes ERP, EHR, d'entrepôt et d'achats existants. Le travail d'intégration comprend souvent des intergiciels, le nettoyage des données de référence, le développement d'API, les tests et la refonte des processus, ce qui signifie qu'une grande partie du coût du projet arrive avant que le premier modèle ne produise un quelconque support décisionnel utilisable. Diginomica a rapporté en 2026 que le programme pluriannuel de Blue Yonder visant à reconstruire sa pile technologique représentait un engagement de 2,5 milliards USD, ce qui illustre la profondeur que peut atteindre la modernisation d'une plateforme même pour un fournisseur de premier plan. La charge de coût est souvent plus lourde pour les hôpitaux, car les projets d'IA exposent des problèmes de qualité des données qui étaient cachés dans les anciens systèmes et doivent maintenant être corrigés avant que l'entraînement et le déploiement puissent commencer. Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA présente donc un écart entre l'intérêt des dirigeants et l'exécution financée, en particulier chez les prestataires de taille intermédiaire et dans les régions où les budgets d'investissement restent contraints. Les normes émergentes de gouvernance de l'IA pourraient progressivement aider les fournisseurs à justifier le coût total de possession, mais la réalité à court terme est que de nombreux acheteurs considèrent encore l'intégration comme le principal obstacle pratique à la mise à l'échelle au-delà des pilotes ciblés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : l'intelligence de la demande ancre le marché, l'automatisation des achats s'accélère

La planification de la demande et l'optimisation des stocks représentaient 40,61 % de la part du marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA en 2025, ce qui en fait la plus grande catégorie de solutions par chiffre d'affaires. Ce segment est en tête car les hôpitaux, les distributeurs et les fabricants peuvent constater une valeur directe lorsque les modèles d'IA combinent la demande historique, les calendriers de procédures, les indicateurs épidémiologiques et les délais de livraison des fournisseurs pour améliorer le calendrier de réapprovisionnement. Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA récompense cette catégorie car elle répond à un problème opérationnel quotidien avec des conséquences mesurables en termes de gaspillage, de ruptures de stock, d'achats d'urgence et de fonds de roulement.

La gestion des achats et des fournisseurs est le type de solution à la croissance la plus rapide et devrait se développer à un CAGR de 24,6 % jusqu'en 2031, ce qui reflète la rapidité avec laquelle la gouvernance des fournisseurs devient un processus numérique et continu. Le secteur de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA évolue dans cette direction car les systèmes de santé souhaitent une conformité contractuelle surveillée par l'IA, une gestion automatisée des exceptions et une notation des risques des fournisseurs plutôt que des cycles de révision manuelle périodiques. L'exécution en entrepôt et la gestion des stocks restent une partie importante du marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA car les pénuries de main-d'œuvre, la réduction des erreurs et la fiabilité du débit comptent autant que la précision des prévisions. Les robots mobiles autonomes guidés par l'IA et les systèmes de marchandises à la personne réduisent les erreurs de prélèvement et diminuent la dépendance aux mouvements manuels dans les centres de services consolidés et les environnements de distribution hospitalière. Les plateformes d'automatisation des flux de travail et de tour de contrôle deviennent plus centrales car les acheteurs souhaitent un seul endroit pour gérer les alertes de planification, les signaux d'achats, les perturbations logistiques et les priorités d'exécution. Medline a lancé sa plateforme Mpower AI avec Northwestern Medicine et Providence en septembre 2025, en utilisant Microsoft Azure AI pour créer une solution de chaîne d'approvisionnement de nouvelle génération qui relie plusieurs couches opérationnelles. Sur le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA, cette couche d'intégration est importante car elle transforme des outils de prévision et d'achats distincts en un modèle opérationnel coordonné.

Par mode de déploiement : la domination du cloud se renforce mais les architectures hybrides gagnent en nuance

Le déploiement basé sur le cloud représentait 54,33 % de la taille du marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA en 2025, et c'est également le mode de déploiement à la croissance la plus rapide avec un CAGR de 22,84 % jusqu'en 2031. Cette double position de leader montre que les acheteurs préfèrent de plus en plus les architectures capables de s'adapter à plusieurs sites, de gérer de grands volumes de données et de prendre en charge des mises à jour continues des modèles sans la charge de renouvellement matériel des environnements sur site. Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA a évolué dans cette direction car les analyses multi-sites et multi-fournisseurs nécessitent un calcul élastique, des pipelines de données partagés et une intégration plus rapide entre les partenaires commerciaux. L'économie du cloud s'aligne également sur les préférences d'achats des soins de santé, car les dépenses par abonnement peuvent être plus faciles à échelonner que les engagements en capital importants liés à l'infrastructure locale. Ces avantages sont les plus importants lorsque les organisations souhaitent connecter les signaux de demande, les données des fournisseurs, les performances contractuelles et les événements d'expédition dans un environnement opérationnel commun plutôt que dans des systèmes locaux distincts.

Le déploiement sur site conserve encore un rôle structurel dans certaines parties du marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA où la souveraineté des données, la tolérance au risque institutionnel ou la politique nationale crée des limites à l'utilisation du cloud partagé. Cela est plus pertinent dans les environnements sensibles à la conformité où les organisations souhaitent un contrôle local plus strict sur les données, les autorisations des utilisateurs et la validation des systèmes.

Par utilisateur final : les réseaux hospitaliers établissent la référence, les entreprises pharmaceutiques et biotechnologiques stimulent l'investissement en IA axé sur les marges

Les hôpitaux et cliniques représentaient 48,40 % des revenus en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux sur le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA. Leur part de premier plan reflète le rôle du secteur comme principal point de consommation des produits médicaux, des médicaments, des fournitures chirurgicales et des stocks à rotation rapide qui doivent être gérés dans de nombreux services et sites de soins. Les hôpitaux génèrent la densité de données dont les outils d'IA ont besoin, car les activités d'achats, les calendriers de procédures et les événements de réapprovisionnement se produisent chaque jour et sur de très grands catalogues d'articles. Le secteur de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA considère les hôpitaux comme un groupe d'utilisateurs fondamental car l'adoption dans ces organisations crée des cas de référence, une profondeur de flux de travail et un volume de données récurrent pouvant soutenir une expansion plus large de la plateforme. Les prestataires logistiques tiers, les fabricants de dispositifs médicaux et les distributeurs représentent également des poches de demande actives, mais leur logique d'investissement est plus étroitement liée à la conformité des niveaux de service et aux exigences des clients qu'aux opérations cliniques directes.

Les entreprises pharmaceutiques et biotechnologiques sont le groupe d'utilisateurs finaux à la croissance la plus rapide et devraient croître à un CAGR de 22,41 % sur la taille du marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA jusqu'en 2031. Cette croissance reflète l'effet combiné de l'expansion des produits biologiques, des exigences de sérialisation plus larges et du coût financier élevé des défaillances de la chaîne du froid, des stocks périmés et des retards d'approvisionnement clinique. Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA est particulièrement attrayant pour ces entreprises car l'IA peut protéger simultanément les revenus et la conformité, ce qui facilite l'identification du retour sur investissement. Il en résulte un segment qui présente des exigences techniques élevées mais aussi certains des avantages monétisables les plus importants de l'ensemble du marché.

Analyse géographique

L'Amérique du Nord détenait 40,11 % de la part du marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA en 2025, ce qui lui a permis de rester le plus grand marché régional. La région est en tête car les réseaux de prestation de soins de santé sont vastes, la maturité numérique est relativement élevée et les systèmes de prestataires et de distributeurs sont plus profondément intégrés que dans de nombreux autres marchés. L'étape d'application complète de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments le 27 mai 2025 a renforcé cette position en exigeant une traçabilité électronique et au niveau des emballages pour tous les partenaires commerciaux de médicaments sur ordonnance. Les États-Unis connaissent également une demande plus forte pour des outils capables de réduire les fuites contractuelles, d'améliorer la discipline de réapprovisionnement et de soutenir des flux de travail plus auditables dans les grands systèmes de santé. Cette structure régionale fait de l'Amérique du Nord la preuve de concept actuelle la plus claire pour un déploiement à l'échelle de l'entreprise sur le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA.

L'Europe reste un environnement régional important mais plus mixte pour le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA car une forte demande de conformité côtoie des réalités d'intégration plus complexes. La direction de la région est façonnée par la directive européenne sur les médicaments falsifiés, le cadre de l'Organisation européenne de vérification des médicaments et les frictions supplémentaires créées par les exigences du RGPD en matière de traitement des données et de déploiements transfrontaliers. Le Royaume-Uni, la France et l'Italie font également progresser des pilotes d'achats et d'approvisionnement assistés par l'IA alors que les hôpitaux travaillent sous des budgets opérationnels plus serrés et une pression de service continue. Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA en Europe combine donc une logique réglementaire solide avec un schéma de déploiement opérationnel plus lent.

L'Asie-Pacifique devrait se développer à un CAGR de 23,35 % sur la taille du marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide. La croissance est portée par la réforme réglementaire, la complexité des exportations pharmaceutiques, l'investissement croissant dans l'infrastructure numérique et une modernisation plus forte de la chaîne d'approvisionnement en Chine, en Inde, au Japon et en Asie du Sud-Est. Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA en Asie-Pacifique se développe donc rapidement car les fabricants et les distributeurs font face à des raisons à la fois réglementaires et opérationnelles de se numériser. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, restent des régions à un stade plus précoce sur le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA, mais leur structure à long terme s'améliore. Le CCG bénéficie de systèmes de sérialisation établis en Arabie saoudite et aux Émirats arabes unis, tandis que l'Afrique du Sud offre un cas d'usage ciblé dans la distribution pharmaceutique multi-températures. Le cadre SNCM du Brésil et le modèle de traçabilité ANMAT de l'Argentine créent des bases de données plus solides en Amérique du Sud, en particulier pour les distributeurs pharmaceutiques et les grands réseaux hospitaliers. Les normes de codes-barres et EPCIS alignées sur GS1 contribuent également à réduire les frictions d'intégration pour les déploiements multi-pays en donnant aux partenaires commerciaux un vocabulaire de données plus commun.

Paysage concurrentiel

Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA est modérément concentré au niveau des plateformes d'entreprise, où SAP, Oracle, Blue Yonder, IBM et les grands opérateurs liés à la distribution se font concurrence sur l'étendue de la plateforme, la connectivité des données et la couverture des flux de travail. Les plus grands fournisseurs bénéficient d'un avantage car ils peuvent connecter les fonctions d'IA aux environnements ERP établis, aux flux de travail d'achats et aux écosystèmes de partenaires commerciaux que les clients utilisent déjà. Sur le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA, cela est important car les acheteurs ne recherchent généralement pas des algorithmes isolés, mais des systèmes capables de s'intégrer dans des processus sensibles à la conformité tout en s'adaptant à l'approvisionnement, à la planification, aux stocks et à l'exécution. McKesson et Cardinal Health concourent depuis une position différente, en utilisant leur infrastructure de distribution et leur portée réseau pour intégrer l'IA dans des environnements opérationnels que les fournisseurs purement logiciels ne peuvent pas facilement reproduire. Cela crée une structure concurrentielle à plusieurs niveaux où les éditeurs de plateformes, les distributeurs et les spécialistes de la santé ciblés cherchent chacun à contrôler différentes parties de la chaîne de valeur.

Plusieurs mouvements stratégiques montrent comment cette concurrence évolue. Tecsys a lancé TecsysIQ en juin 2025 comme une couche d'intelligence native dans le cloud construite sur la plateforme Databricks Data Intelligence Platform, avec l'objectif explicite de fournir des informations d'apprentissage automatique dans les systèmes cliniques, opérationnels et financiers pour les chaînes d'approvisionnement des soins de santé. Oracle a introduit la gestion avancée des stocks par l'IA en septembre 2025 pour aider les organisations de santé à gérer les kits chirurgicaux urgents, le cross-docking et le support décisionnel opérationnel dans son environnement Fusion Cloud. SAP a introduit l'orchestration de la chaîne d'approvisionnement en octobre 2025 comme une plateforme de visibilité multi-niveaux pilotée par l'IA construite sur SAP Business Technology Platform et intégrée à SAP Business Network, ce qui signale une évolution claire vers un contrôle d'approvisionnement plus connecté. Blue Yonder a ensuite relevé la barre concurrentielle en mai 2026 avec son initiative Model Training Factory, construite avec les modèles NVIDIA Nemotron et des données synthétiques, ce qui pointe vers une stratégie centrée sur le développement d'agents de chaîne d'approvisionnement propriétaires.

Les normes d'achats et les exigences de gouvernance deviennent un autre filtre concurrentiel. Les cadres ISO et de gouvernance de l'IA commencent à apparaître plus fréquemment dans les processus d'achats des systèmes de santé avancés, ce qui signifie que les fournisseurs sont jugés non seulement sur les fonctionnalités, mais aussi sur la clarté avec laquelle ils peuvent expliquer le contrôle, la validation et la responsabilité. Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA devient donc plus formel dans la façon dont les acheteurs évaluent les fournisseurs, en particulier lorsque les outils d'IA commencent à influencer les décisions de réapprovisionnement, de contractualisation et de traçabilité. Les challengers du marché intermédiaire tels que Tecsys et Kinaxis ont encore la possibilité de se différencier en offrant des déploiements plus ciblés, plus rapides et plus spécifiques aux soins de santé que les plus grandes suites d'entreprise. Ce mélange d'acteurs établis solides et de lacunes ouvertes dans les flux de travail soutient la vision d'un marché concentré au niveau supérieur mais encore activement contesté en dessous.

Leaders du secteur de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA

IBM

SAP SE

Oracle

Microsoft Corporation

Tecsys Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Blue Yonder annonce la Model Training Factory en partenariat avec NVIDIA. Construite sur les modèles NVIDIA Nemotron et la boîte à outils NeMo Agent Toolkit, la factory développe des agents d'IA spécialisés pour les flux de travail autonomes de la chaîne d'approvisionnement en utilisant des données synthétiques plutôt que des données clients, ciblant la prise de décision en entrepôt et en planification à grande échelle. Cela positionne Blue Yonder pour concourir sur l'économie des modèles d'IA propriétaires plutôt que sur la dépendance aux modèles frontières à usage général, avec les premiers déploiements en production prévus via son portefeuille Cognitive Solutions plus tard en 2026.

- Mai 2026 : Arrive AI étend son réseau logistique autonome chez Hancock Health. S'appuyant sur un déploiement initial réussi au Hancock Regional Hospital, Arrive AI a étendu son système logistique autonome Arrive Points alimenté par l'IA à l'établissement ambulatoire Parkway à Greenfield, Indiana, pour le transport d'échantillons de laboratoire depuis les centres de prélèvement ambulatoires. L'expansion fait progresser l'initiative plus large de Hancock Health visant à moderniser les opérations de laboratoire grâce à une automatisation axée sur les flux de travail.

- Janvier 2026 : Rohto Pharmaceutical commence la validation de la chaîne d'approvisionnement multi-agents d'IA avec Fujitsu. En pilotant la technologie de coordination multi-agents d'IA de Fujitsu intégrée au système cyber-physique de Rohto dans son Ueno Techno Center dans la préfecture de Mie, le programme cible l'optimisation complète de la chaîne d'approvisionnement des achats à la distribution et aux ventes avec des données réelles de fabrication et de logistique. La validation se déroule jusqu'en mars 2027.

Portée du rapport mondial sur le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA

Selon la portée du rapport, le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA désigne l'utilisation de technologies d'intelligence artificielle pour optimiser la planification, les achats, la gestion des stocks, la logistique et la distribution des produits de santé et des fournitures médicales. Ces solutions exploitent l'apprentissage automatique, l'analyse prédictive et l'automatisation pour améliorer la visibilité de la chaîne d'approvisionnement, réduire les coûts, minimiser les pénuries et améliorer l'efficacité opérationnelle dans les organisations de santé.

Le marché de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA est segmenté par type de solution, mode de déploiement, utilisateur final et géographie. Par type de solution, le marché est segmenté en planification de la demande et optimisation des stocks, gestion des achats et des fournisseurs, optimisation de la logistique et de la distribution, exécution en entrepôt et gestion des stocks, et plateformes d'automatisation des flux de travail et de tour de contrôle. Par mode de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, entreprises pharmaceutiques et biotechnologiques, fabricants de dispositifs médicaux, prestataires logistiques tiers (3PL) et distributeurs et grossistes. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Planification de la demande et optimisation des stocks |

| Gestion des achats et des fournisseurs |

| Optimisation de la logistique et de la distribution |

| Exécution en entrepôt et gestion des stocks |

| Plateformes d'automatisation des flux de travail et de tour de contrôle |

| Basé sur le cloud |

| Sur site |

| Hôpitaux et cliniques |

| Entreprises pharmaceutiques et biotechnologiques |

| Fabricants de dispositifs médicaux |

| Prestataires logistiques tiers (3PL) |

| Distributeurs et grossistes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de solution | Planification de la demande et optimisation des stocks | |

| Gestion des achats et des fournisseurs | ||

| Optimisation de la logistique et de la distribution | ||

| Exécution en entrepôt et gestion des stocks | ||

| Plateformes d'automatisation des flux de travail et de tour de contrôle | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Entreprises pharmaceutiques et biotechnologiques | ||

| Fabricants de dispositifs médicaux | ||

| Prestataires logistiques tiers (3PL) | ||

| Distributeurs et grossistes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance de la gestion de la chaîne d'approvisionnement des soins de santé basée sur l'IA jusqu'en 2031 ?

La croissance est portée par la pression sur les coûts, une utilisation plus large de l'IA dans la logistique, des chaînes du froid pour produits biologiques plus complexes et des exigences de sérialisation plus strictes. Le marché devrait passer de 4,22 milliards USD en 2026 à 10,56 milliards USD d'ici 2031 à un CAGR de 20,15 %.

Quel domaine de solution représente actuellement les dépenses les plus importantes ?

La planification de la demande et l'optimisation des stocks dominent les dépenses, avec une part de revenus de 40,61 % en 2025. Les acheteurs le privilégient car il génère des économies mesurables grâce à un meilleur calendrier de réapprovisionnement, moins de gaspillage et une meilleure disponibilité des stocks.

Quel modèle de déploiement se développe le plus rapidement ?

Le déploiement basé sur le cloud est à la fois le modèle le plus important et celui qui connaît la croissance la plus rapide. Il détenait une part de 54,33 % en 2025 et devrait croître à un CAGR de 22,84 % jusqu'en 2031 car il prend en charge les analyses à l'échelle de l'entreprise et une intégration plus rapide.

Quelle région offre l'opportunité à court terme la plus forte ?

L'Amérique du Nord reste la plus grande opportunité régionale avec une part de 40,11 % en 2025, soutenue par la maturité numérique et l'application de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments. L'Asie-Pacifique offre les meilleures perspectives de croissance, avec un CAGR prévu de 23,35 % jusqu'en 2031.

Dernière mise à jour de la page le: