Taille et part du marché de la gestion numérique de la chaîne d'approvisionnement en santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.88 Milliards de dollars |

| Taille du Marché (2031) | 4.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

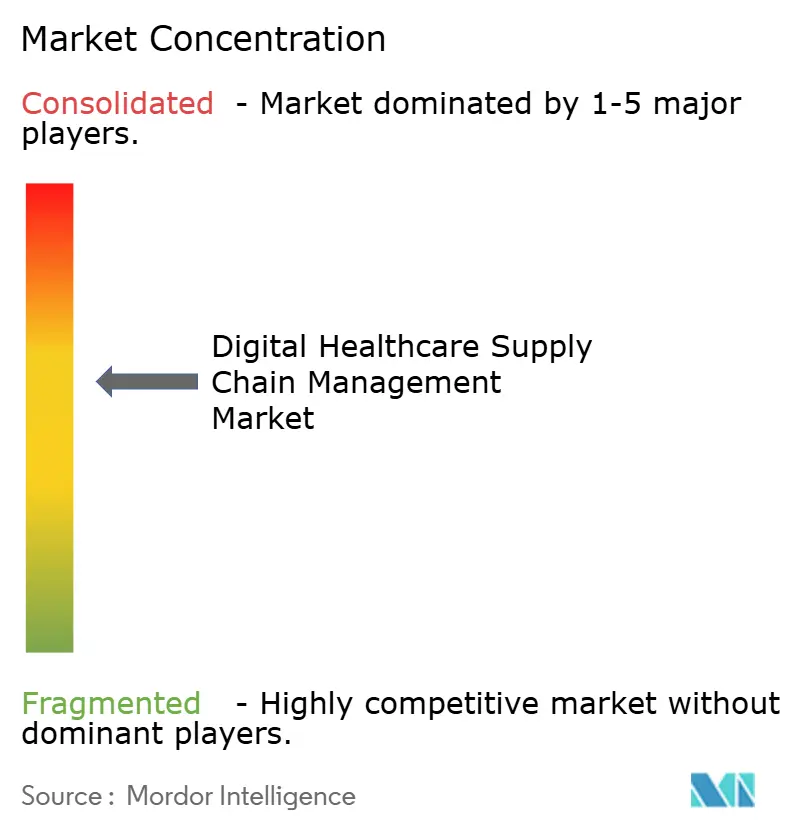

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion numérique de la chaîne d'approvisionnement en santé par Mordor Intelligence

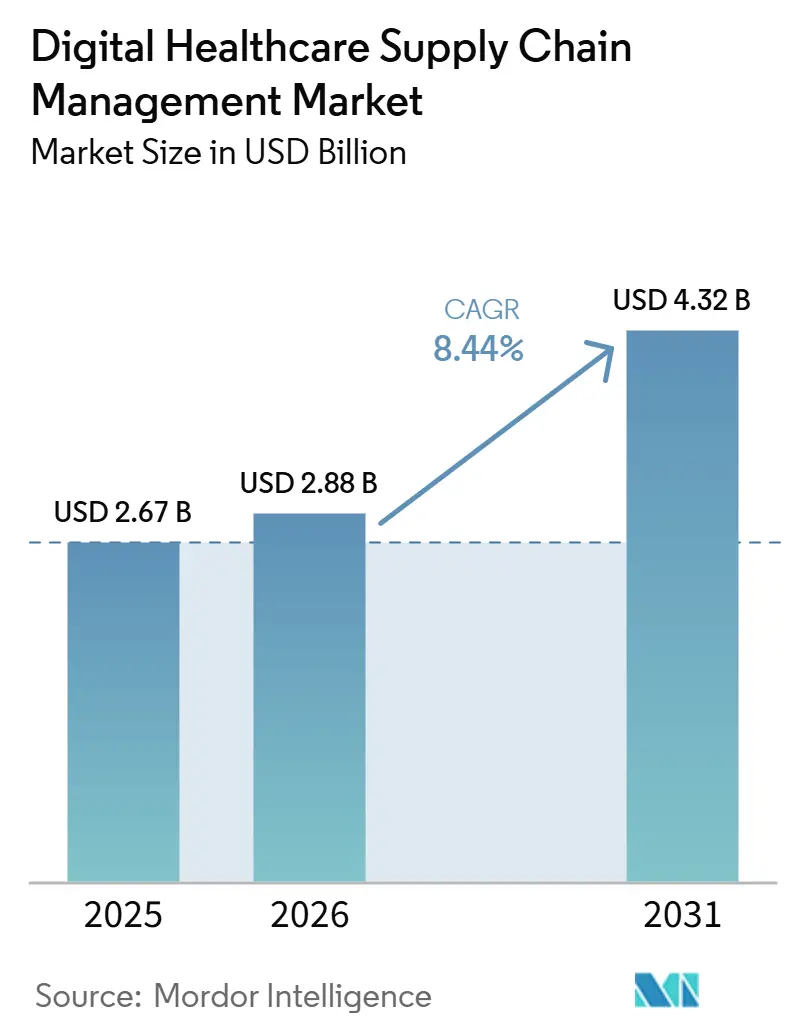

Le marché de la gestion numérique de la chaîne d'approvisionnement en santé devrait atteindre 2,67 milliards USD en 2025, 2,88 milliards USD en 2026, et 4,32 milliards USD d'ici 2031, avec un CAGR de 8,44 % de 2026 à 2031. Le marché de la gestion numérique de la chaîne d'approvisionnement en santé bénéficie également d'un mouvement marqué vers l'adoption du cloud, GHX ayant indiqué que près de 70 % des hôpitaux et systèmes de santé américains étaient en bonne voie pour adopter une approche basée sur le cloud pour la gestion de la chaîne d'approvisionnement d'ici 2026, tandis que l'application intégrale de la DSCSA fait de la traçabilité sérialisée et interopérable des produits une exigence logicielle fondamentale plutôt qu'une mise à niveau optionnelle. La concurrence sur le marché de la gestion numérique de la chaîne d'approvisionnement en santé reste active, car les éditeurs d'ERP, les plateformes d'échange de santé et les spécialistes des flux de travail investissent les mêmes domaines opérationnels, notamment l'orchestration et la traçabilité assistées par l'IA. La gestion des stocks croît désormais plus vite que la gestion des achats, ce qui montre que le marché de la gestion numérique de la chaîne d'approvisionnement en santé évolue de l'efficacité des achats en back-office vers une visibilité continue des stocks, le contrôle du réapprovisionnement et la réactivité au point de soins. La dette d'intégration, la faiblesse des normes de données et les contraintes budgétaires des petits prestataires freinent encore l'adoption, mais les dépenses en logiciels de chaîne d'approvisionnement se rapprochent d'une catégorie non discrétionnaire, les systèmes de santé les considérant comme faisant partie de la protection des marges et de la continuité des services.

Points clés du rapport

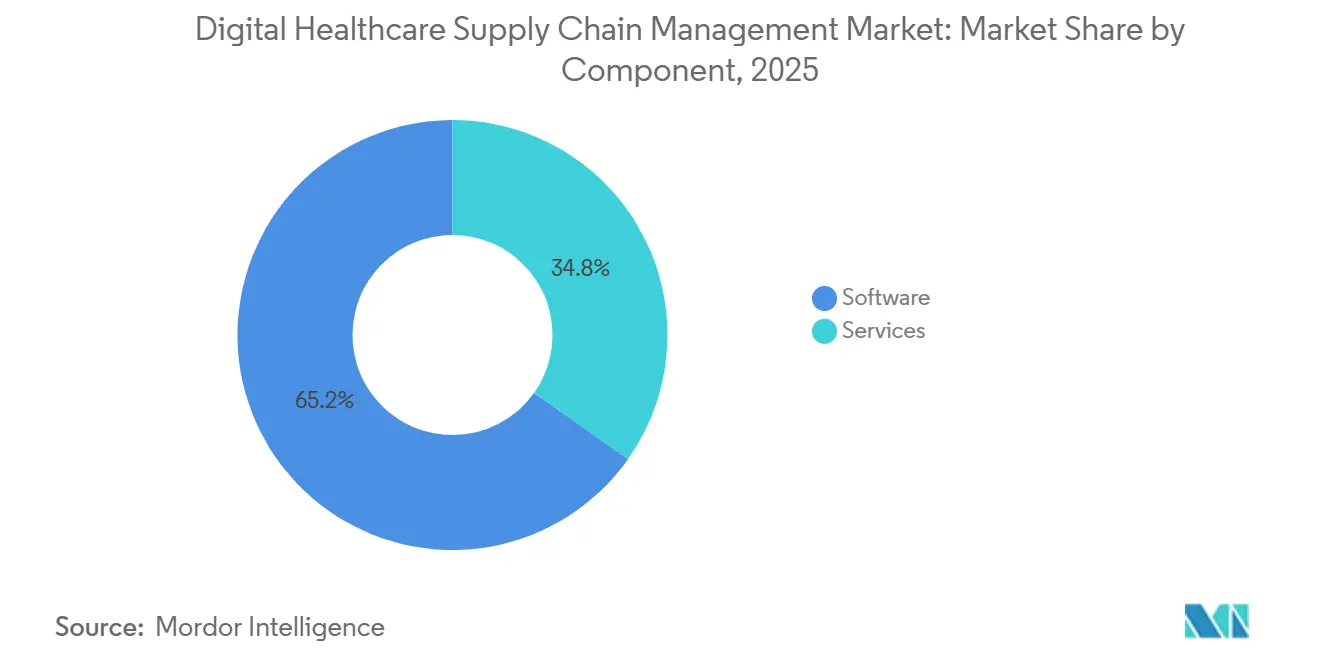

- Par composant, les logiciels ont représenté 65,18 % de la part des revenus en 2025, tandis que les services devraient croître à un CAGR de 9,58 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 59,42 % de la taille du marché de la gestion numérique de la chaîne d'approvisionnement en santé en 2025 et devrait également progresser à un CAGR de 10,26 % jusqu'en 2031.

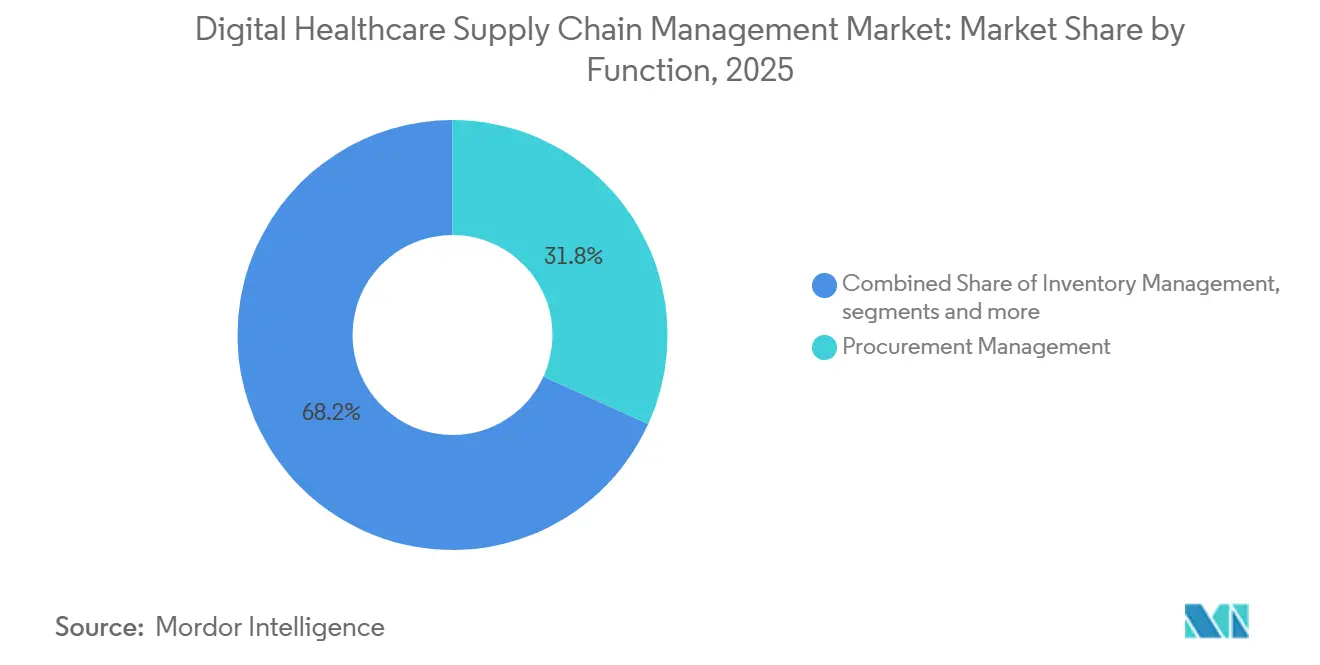

- Par fonction, la gestion des achats représentait 31,76 % des revenus en 2025, tandis que la gestion des stocks devrait se développer à un CAGR de 10,73 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et systèmes de santé représentaient 52,84 % des revenus en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques devraient croître à un CAGR de 9,91 % jusqu'en 2031.

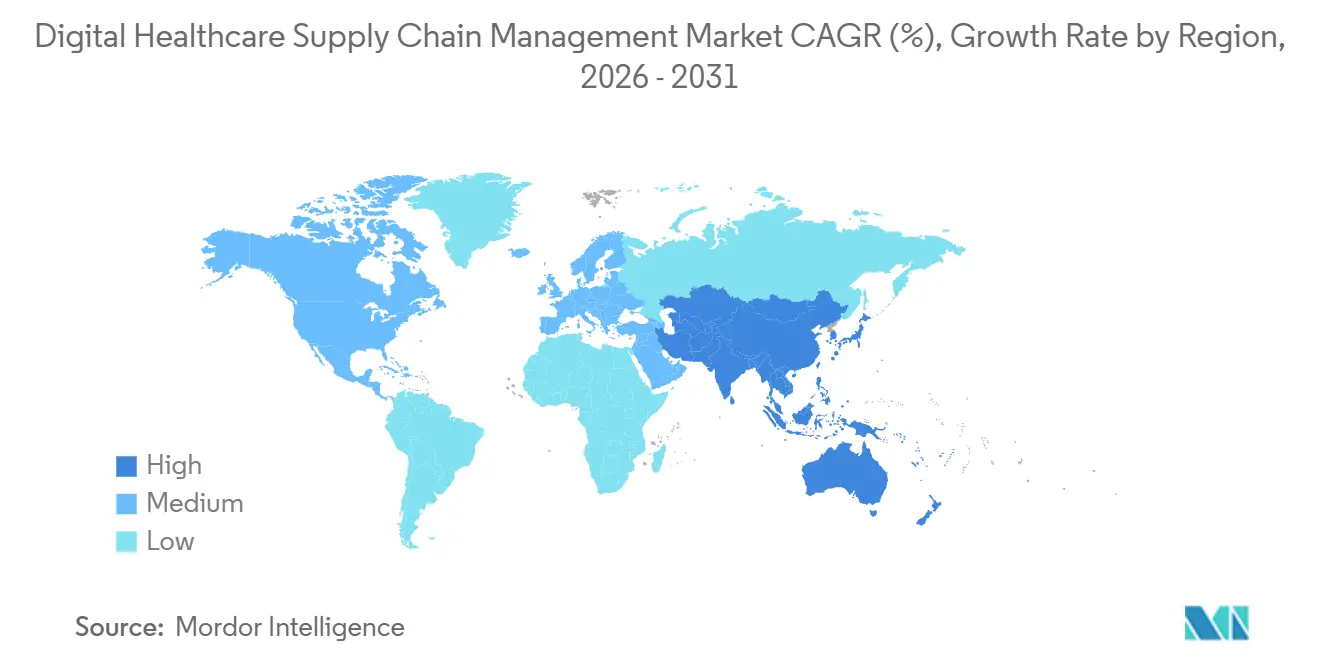

- Par géographie, l'Amérique du Nord représentait 43,68 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 11,24 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion numérique de la chaîne d'approvisionnement en santé

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de visibilité en temps réel des stocks dans les réseaux de santé | +2.0% | Mondial, avec adoption précoce en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Pression croissante pour réduire les ruptures de stock et les stocks périmés | +1.6% | Mondial, concentré en Amérique du Nord et en APAC | Court terme (≤ 2 ans) |

| Expansion des plateformes de chaîne d'approvisionnement basées sur le cloud et interopérables | +1.4% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de la traçabilité et de l'authentification des produits | +1.2% | Amérique du Nord et UE en tête, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Besoin croissant de prévision automatisée de la demande et de réapprovisionnement | +0.9% | Mondial, priorité dans les chaînes d'approvisionnement complexes en biologiques | Moyen terme (2-4 ans) |

| Adoption croissante de la gestion des exceptions assistée par l'IA dans les achats hospitaliers | +0.8% | Mondial, porté par les pôles d'innovation en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de visibilité en temps réel des stocks dans les réseaux de santé

La visibilité en temps réel des stocks est devenue une exigence opérationnelle quotidienne sur le marché de la gestion numérique de la chaîne d'approvisionnement en santé, car les pénuries au point de soins perturbent les procédures et la productivité du personnel. Les systèmes de santé vont au-delà du simple suivi des actifs et demandent aux plateformes de convertir les signaux en direct de localisation, de recensement et d'utilisation en actions de réapprovisionnement. Cela modifie la logique d'achat sur le marché de la gestion numérique de la chaîne d'approvisionnement en santé, car les prestataires valorisent désormais la réactivité des flux de travail et pas seulement la capture de données. Kontakt.io a lancé son agent de chaîne d'approvisionnement en février 2026 et a indiqué que le système avait réduit le temps de recherche des infirmières de 80 % en utilisant les signaux de demande de soins pour acheminer les équipements de manière plus proactive.[1]Kontakt.io, "Kontakt.io Introduces Supply Chain AI to Transform Care Support Operations," PR Newswire, prnewswire.comCe type d'initiative montre pourquoi le marché de la gestion numérique de la chaîne d'approvisionnement en santé évolue vers des couches logicielles capables de visualiser les stocks, de déterminer ce qui est important et de déclencher des actions sans attendre une intervention manuelle. En conséquence, les fournisseurs dotés de fonctionnalités d'orchestration plus robustes gagnent une meilleure position dans les décisions d'achat des prestataires.

Pression croissante pour réduire les ruptures de stock et les stocks périmés

Le marché de la gestion numérique de la chaîne d'approvisionnement en santé est également tiré vers l'avant par une pression accrue pour réduire les ruptures de stock, les produits périmés et les gaspillages évitables dans les hôpitaux et les réseaux de distribution. Les organisations de santé sont désormais moins disposées à approuver des technologies qui n'améliorent que le reporting, et elles souhaitent de plus en plus des économies directes grâce à une meilleure rotation des stocks, moins d'événements de réapprovisionnement manqués et des coûts d'approvisionnement d'urgence réduits. Cela a relevé le niveau d'exigence pour les fournisseurs sur le marché de la gestion numérique de la chaîne d'approvisionnement en santé, car les acheteurs attendent des résultats opérationnels mesurables dans un délai de retour sur investissement plus court. La même pression pousse les réseaux de prestataires à rationaliser les outils ponctuels déconnectés et à privilégier les systèmes qui combinent achats, stocks et coordination des fournisseurs dans une seule couche opérationnelle. Cette tendance soutient les offres natives du cloud et axées sur l'analytique, tandis que les déploiements plus anciens à forte maintenance subissent davantage de pression lors des cycles de révision des investissements. Elle renforce également les perspectives de renouvellement pour les fournisseurs capables de lier l'utilisation des logiciels à la réduction des gaspillages et à une continuité d'approvisionnement plus stable.

Expansion des plateformes de chaîne d'approvisionnement basées sur le cloud et interopérables

L'expansion des plateformes cloud interopérables élargit le périmètre adressable du marché de la gestion numérique de la chaîne d'approvisionnement en santé. Les acheteurs souhaitent de plus en plus que les systèmes de chaîne d'approvisionnement se connectent aux ERP, aux systèmes d'information hospitaliers, aux systèmes de pharmacie et aux flux de données des distributeurs sans longs cycles d'intégration personnalisée. Cela favorise les segments du marché de la gestion numérique de la chaîne d'approvisionnement en santé qui proposent des connecteurs standard, des mises à jour continues et des options de cloud privé pour les organisations qui ont encore besoin d'un contrôle plus strict sur les environnements sensibles. GHX a déjà mis en évidence l'ampleur du passage au cloud parmi les hôpitaux, et ce signal soutient un mouvement plus large vers des modèles opérationnels de chaîne d'approvisionnement hébergés dans les réseaux de prestataires. Oracle a également étendu ses capacités d'inventaire et de manutention des matériaux assistées par l'IA au sein d'Oracle Fusion Cloud Applications en septembre 2025, ce qui montre comment les grands fournisseurs utilisent l'architecture cloud pour ajouter de nouvelles fonctions de chaîne d'approvisionnement plus rapidement.[2]Oracle Corporation, "Oracle Helps Healthcare Organizations Streamline Supply Chain Operations," Oracle News, oracle.com À mesure que ces plateformes interopérables arrivent à maturité, le marché de la gestion numérique de la chaîne d'approvisionnement en santé s'éloigne des modules logiciels isolés pour évoluer vers des environnements opérationnels plus larges capables de prendre en charge ensemble les achats, la traçabilité et l'exécution.

Pression réglementaire en faveur de la traçabilité et de l'authentification des produits

La réglementation constitue l'un des leviers de croissance les plus clairs pour le marché de la gestion numérique de la chaîne d'approvisionnement en santé. La FDA exige la sérialisation au niveau des emballages et la traçabilité interopérable des produits dans le cadre de la DSCSA, ce qui oblige les fabricants, les distributeurs et les dispensateurs à renforcer leur infrastructure d'échange de données et de conformité. En mars 2026, la FDA a également publié une règle finale établissant un format NDC uniforme à 12 chiffres et autorisant les codes-barres matriciels 2D pouvant contenir le numéro de série, le lot et la date de péremption dans un seul code.[3]Bureau de publication du gouvernement américain, "Federal Register, Volume 91 Issue 43, 5 mars 2026, Règle finale sur le format uniforme FDA NDC12," Federal Register, govinfo.gov Ce changement améliore l'alignement de l'étiquetage et de la traçabilité et accroît la valeur des logiciels capables de gérer l'identité des produits, la capture des événements et l'auditabilité sur le marché de la gestion numérique de la chaîne d'approvisionnement en santé. L'étude de cas de McKesson avec SAP en mars 2026 a également montré que les grands distributeurs traitent la traçabilité comme faisant partie d'une décision de plateforme à long cycle et non comme un correctif de conformité autonome. Il en résulte une base de demande plus durable pour les outils de sérialisation, de vérification et de connectivité entre partenaires commerciaux.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnements ERP et achats hérités fragmentés | -1.5% | Mondial, plus aigu dans les grands centres académiques d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Complexité d'intégration élevée avec les systèmes cliniques et logistiques | -1.2% | Mondial, avec des lacunes de maturité des API de santé en APAC et MEA | Moyen terme (2-4 ans) |

| Lacunes de standardisation des données entre fournisseurs, distributeurs et prestataires | -0.9% | Mondial, l'APAC et la MEA présentent les déficits de standardisation les plus importants | Moyen terme (2-4 ans) |

| Contraintes budgétaires chez les petits prestataires de santé | -0.7% | Mondial, concentré dans les marchés émergents et les prestataires indépendants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Environnements ERP et achats hérités fragmentés

Les parcs ERP fragmentés restent un frein majeur pour le marché de la gestion numérique de la chaîne d'approvisionnement en santé, car de nombreuses organisations prestataires et fabricants exploitent encore des environnements d'achats et de finances mixtes. Les nouvelles applications de chaîne d'approvisionnement doivent souvent fonctionner simultanément avec des systèmes de transaction plus anciens, des bases de données locales, des interfaces personnalisées et des règles de gouvernance différentes. Cela allonge les délais de mise en œuvre sur le marché de la gestion numérique de la chaîne d'approvisionnement en santé et peut retarder les bénéfices attendus par les acheteurs de la migration vers le cloud et de l'automatisation des flux de travail. Cela maintient également certains clients sur des trajectoires de modernisation par phases, où ils ajoutent des capacités ponctuelles avant de pouvoir remplacer les systèmes de transaction centraux. Les fournisseurs capables de prendre en charge des modèles de déploiement hybrides sont mieux positionnés, car ils peuvent connecter de nouveaux outils d'analytique et d'orchestration à des systèmes opérationnels plus anciens avec moins de perturbations. Néanmoins, le marché de la gestion numérique de la chaîne d'approvisionnement en santé perd encore de l'élan lorsque l'adoption technologique dépend d'une transition ERP plus large qui n'a pas encore été achevée.

Complexité d'intégration élevée avec les systèmes cliniques et logistiques

La complexité d'intégration constitue un autre frein significatif pour le marché de la gestion numérique de la chaîne d'approvisionnement en santé, car les transactions d'approvisionnement dépendent souvent simultanément des systèmes de pharmacie, de l'activité des patients, des règles de facturation, des données logistiques et des enregistrements ERP. Lorsque ces environnements n'échangent pas des données propres en temps réel, les organisations peinent à automatiser le réapprovisionnement, la traçabilité des produits et la résolution des commandes. La DSCSA accentue cette pression en exigeant une traçabilité interopérable et un échange de données plus robuste au niveau des événements entre partenaires commerciaux. Le marché de la gestion numérique de la chaîne d'approvisionnement en santé est donc confronté à des cycles de déploiement plus longs dans les environnements où la connectivité dépend encore de mappages personnalisés et d'intergiciels fragiles. Cela ralentit le délai de création de valeur pour les acheteurs et pousse les fournisseurs à investir davantage dans les services, la modélisation des données et la gestion du changement avant que les bénéfices logiciels ne deviennent visibles. Cela explique également pourquoi les acheteurs préfèrent de plus en plus les plateformes dotées de connecteurs spécifiques à la santé et d'une logique de flux de travail préconstruite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la profondeur de la plateforme logicielle génère une prime de part structurelle

Les logiciels représentaient 65,18 % de la part du marché de la gestion numérique de la chaîne d'approvisionnement en santé en 2025, ce qui reflète la préférence des acheteurs pour des plateformes capables de combiner analytique, conformité et exécution des flux de travail dans un seul environnement. Dans le secteur de la gestion numérique de la chaîne d'approvisionnement en santé, les logiciels sont devenus la principale couche de contrôle pour les achats, les stocks, la traçabilité et la coordination des fournisseurs. Les organisations de santé préfèrent les capacités logicielles récurrentes car elles soutiennent l'amélioration continue des processus et une livraison plus rapide des fonctionnalités dans plusieurs établissements.

Les services devraient être le composant à la croissance la plus rapide avec un CAGR de 9,58 % jusqu'en 2031, ce qui montre que le marché de la gestion numérique de la chaîne d'approvisionnement en santé a encore besoin de formation, d'intégration et de support géré à mesure que la base installée s'élargit. Le marché de la gestion numérique de la chaîne d'approvisionnement en santé génère également une demande de services lorsque les organisations se modernisent par phases et ont besoin d'un soutien à la fois dans les anciens et les nouveaux environnements. À terme, les services devraient rester importants, mais la prime de part devrait rester avec les logiciels car ils détiennent la logique de transaction récurrente et le modèle de données dont les clients dépendent quotidiennement.

Par mode de déploiement : le cloud en tête tant en part qu'en croissance

Le déploiement basé sur le cloud représentait 59,42 % de la taille du marché de la gestion numérique de la chaîne d'approvisionnement en santé en 2025, et devrait également être le mode à la croissance la plus rapide avec un CAGR de 10,26 % jusqu'en 2031. Cette combinaison est importante car elle montre que le marché de la gestion numérique de la chaîne d'approvisionnement en santé n'ajoute pas seulement de nouveaux utilisateurs du cloud, mais déplace également le centre de création de valeur vers des plateformes hébergées et continuellement mises à jour. Les hôpitaux souhaitent de plus en plus réduire la charge de maintenance, accélérer l'activation des fonctionnalités et améliorer l'interopérabilité avec les sites distribués et les partenaires commerciaux. L'architecture cloud soutient également le déploiement de l'IA de manière plus efficace, car les nouveaux modèles, règles et modifications des flux de travail peuvent être livrés sans reconfiguration locale majeure.

Le déploiement sur site reste pertinent pour certaines grandes institutions dotées de structures d'intégration plus anciennes, d'exigences de contrôle interne ou de plans de migration par étapes. Même dans ces cas, le secteur de la gestion numérique de la chaîne d'approvisionnement en santé évolue vers des modèles de cloud privé ou hybride plutôt que de défendre indéfiniment des parcs entièrement sur site. À mesure que davantage d'acheteurs recherchent une couche opérationnelle commune pour les achats, la traçabilité et l'intelligence des flux de travail, le déploiement cloud devrait rester le principal moteur structurel sur le marché de la gestion numérique de la chaîne d'approvisionnement en santé.

Par fonction : l'accélération de la gestion des stocks signale un changement clair de priorités

La gestion des achats représentait 31,76 % des revenus en 2025, ce qui en faisait le plus grand segment fonctionnel du marché de la gestion numérique de la chaîne d'approvisionnement en santé. Cette position reflétait des années d'investissement dans l'approvisionnement, l'alignement des contrats, les transactions avec les fournisseurs et les flux de travail d'achat structurés. Les achats restent centraux car les prestataires et les fabricants ont encore besoin d'un meilleur contrôle sur les prix, la conformité des fournisseurs et l'exécution des achats. Pourtant, le profil de croissance a changé car la gestion des stocks devrait se développer à un CAGR de 10,73 % jusqu'en 2031, devançant la couche d'achats plus mature. Cela montre que le marché de la gestion numérique de la chaîne d'approvisionnement en santé accorde plus de valeur à la visibilité des stocks, au calendrier de réapprovisionnement et au contrôle opérationnel direct plus proche de la prestation de soins.

Le marché de la gestion numérique de la chaîne d'approvisionnement en santé évolue donc de la seule numérisation des achats vers un modèle de contrôle plus large capable de voir ce qui est consommé et d'agir rapidement. Les fonctions de traçabilité et de sérialisation gagnent également en importance car la règle NDC12 de la FDA de mars 2026 soutient des flux de travail de conformité basés sur les codes-barres plus unifiés. Il en résulte un paysage fonctionnel plus équilibré où les achats conservent la première place en termes de part, tandis que les stocks et la traçabilité prennent une place plus importante dans les nouvelles dépenses.

Par utilisateur final : les hôpitaux ancrent les revenus tandis que le secteur pharmaceutique se développe plus rapidement

Les hôpitaux et systèmes de santé représentaient 52,84 % des revenus en 2025, ce qui en faisait le plus grand groupe d'utilisateurs finaux sur le marché de la gestion numérique de la chaîne d'approvisionnement en santé. Leur avance reflète la large complexité des références, les exigences de distribution multi-sites et la nécessité de coordonner les produits pharmaceutiques, les consommables, les équipements et les implants au sein d'une seule structure opérationnelle. Dans le secteur de la gestion numérique de la chaîne d'approvisionnement en santé, cela fait des hôpitaux la base de clientèle la plus défendable pour les fournisseurs de plateformes complètes. Ces organisations bénéficient également de logiciels capables de relier les décisions d'achat à l'activité réelle de soins, au statut des stocks et à la réponse des fournisseurs. Cela soutient une demande stable pour des solutions capables de gérer la variabilité quotidienne dans des environnements à forte activité procédurale et pharmaceutique.

Les entreprises pharmaceutiques et biotechnologiques devraient être le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 9,91 % jusqu'en 2031, et la réglementation en est une raison majeure. Le marché de la gestion numérique de la chaîne d'approvisionnement en santé bénéficie également ici de l'expansion des biologiques, car les produits sensibles à la chaîne du froid et aux lots nécessitent une visibilité et une discipline de manutention plus strictes. Les fabricants de dispositifs médicaux restent pertinents car ils renforcent leurs flux de travail de traçabilité et d'identification dans les canaux réglementés. Cela maintient l'expansion des utilisateurs finaux large, même si les hôpitaux restent l'ancre principale des revenus du marché de la gestion numérique de la chaîne d'approvisionnement en santé.

Analyse géographique

L'Amérique du Nord représentait 43,68 % de la part du marché de la gestion numérique de la chaîne d'approvisionnement en santé en 2025, ce qui en faisait le plus grand segment régional. La région bénéficie d'une forte maturité des technologies de l'information en santé, d'un réseau hospitalier dense et de la pression réglementaire la plus développée autour de la traçabilité pharmaceutique. La préparation au cloud est un autre avantage, GHX ayant indiqué que près de 70 % des hôpitaux et systèmes de santé américains étaient en bonne voie pour adopter une approche basée sur le cloud d'ici 2026. Cette combinaison maintient le marché de la gestion numérique de la chaîne d'approvisionnement en santé en Amérique du Nord bien en avance tant sur l'adoption des plateformes que sur la modernisation des flux de travail.

L'Europe est restée le deuxième bloc régional du marché de la gestion numérique de la chaîne d'approvisionnement en santé, soutenu par un mélange de numérisation des systèmes de santé et de réforme de l'interopérabilité. L'Allemagne est un point de référence important car le ministère fédéral de la Santé a fait avancer sa stratégie de numérisation en février 2026 et a également publié le cadre GeDIG en 2026 pour soutenir les données et l'innovation numérique dans les soins de santé. SAP et Fresenius ont également annoncé un partenariat stratégique en janvier 2026 pour construire un système de santé interopérable assisté par l'IA utilisant les normes HL7 FHIR. Ces initiatives soutiennent un marché régional où les achats, le partage des données et les normes opérationnelles numériques s'alignent de plus en plus.

L'Asie-Pacifique devrait être le segment régional à la croissance la plus rapide sur le marché de la gestion numérique de la chaîne d'approvisionnement en santé, avec un CAGR projeté de 11,24 % jusqu'en 2031. La croissance dans la région est soutenue par une base installée plus faible, une modernisation hospitalière en cours et une utilisation plus large des systèmes logistiques automatisés et d'achats numériques. La Chine et le Japon restent les principales références en termes d'échelle, tandis que l'Inde, la Corée du Sud et l'Australie ajoutent de l'élan grâce à l'expansion de l'infrastructure numérique de santé. Les autres régions, notamment le Moyen-Orient et l'Afrique et l'Amérique du Sud, en sont encore aux premières étapes d'adoption, mais les investissements hospitaliers et les programmes locaux de développement pharmaceutique continuent d'ouvrir une demande de première génération pour le marché de la gestion numérique de la chaîne d'approvisionnement en santé.

Paysage concurrentiel

Le marché de la gestion numérique de la chaîne d'approvisionnement en santé présente une concentration modérée, car les grands éditeurs d'ERP, les plateformes d'échange de santé et les entreprises spécialisées dans les flux de travail se font concurrence dans des domaines de processus qui se chevauchent. SAP et Oracle sont solides dans l'intégration d'entreprise large, tandis que GHX, McKesson, Tecsys, Manhattan Associates, Kinaxis et Blue Yonder se font concurrence plus directement dans les couches d'échange de santé, de planification, de stocks et d'exécution. Cela maintient le marché de la gestion numérique de la chaîne d'approvisionnement en santé actif et limite la capacité d'un seul fournisseur à dominer tous les cas d'usage. Cela signifie également que les acheteurs choisissent souvent les fournisseurs en fonction de la profondeur des flux de travail, du modèle de déploiement et de l'adéquation de l'intégration plutôt que sur la seule envergure. Le changement concurrentiel le plus important est désormais le passage vers l'orchestration assistée par l'IA, où les logiciels sont censés recommander des actions et les exécuter de plus en plus.

Manhattan Associates a fait progresser cette position en janvier 2026 lorsqu'il a annoncé la disponibilité commerciale de sa force de travail d'agents IA au sein de sa plateforme. Oracle a renforcé sa propre position plus tôt grâce à des capacités d'inventaire assistées par l'IA au sein d'Oracle Fusion Cloud Applications. Ces initiatives montrent que le marché de la gestion numérique de la chaîne d'approvisionnement en santé récompense les fournisseurs qui intègrent l'intelligence des flux de travail dans la couche opérationnelle et pas seulement dans les outils de reporting. Elles augmentent également la pression de renouvellement sur les prestataires qui dépendent encore d'architectures plus anciennes avec une profondeur d'automatisation plus faible.

Les mouvements de capitaux montrent également où se dirige le marché de la gestion numérique de la chaîne d'approvisionnement en santé. McKesson a finalisé un investissement de 1,25 milliard USD d'Apollo Funds en juin 2026 lié à son activité Medical-Surgical Solutions, ce qui a signalé une restructuration importante d'un segment de distribution important. Le travail de McKesson avec SAP en mars 2026 sur la traçabilité pharmaceutique a également renforcé la façon dont les grands acteurs lient l'exécution de la conformité à une architecture de plateforme à long horizon. Les opportunités d'espaces blancs restent les plus fortes dans les systèmes hospitaliers de taille moyenne, les marchés émergents sous-pénétrés et les flux de travail pharmaceutiques sensibles à la chaîne du froid. Cela laisse le marché de la gestion numérique de la chaîne d'approvisionnement en santé compétitif, mais toujours ouvert à une différenciation spécialisée là où les besoins en flux de travail restent trop spécifiques pour les logiciels d'entreprise génériques.

Leaders du secteur de la gestion numérique de la chaîne d'approvisionnement en santé

Oracle

SAP SE

GHX, Inc.

McKesson Corporation

Tecsys Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : McKesson Corporation a finalisé un investissement en actions privilégiées convertibles de 1,25 milliard USD d'Apollo Funds, représentant environ 13 % de l'activité Medical-Surgical Solutions de McKesson pour une valorisation totale d'entreprise d'environ 13 milliards USD, marquant une étape clé vers la séparation de MMS en une société indépendante cotée en bourse et restructurant matériellement la structure concurrentielle du segment de distribution de la chaîne d'approvisionnement en santé.

- Juin 2026 : Tecsys a dévoilé les capacités d'IA et agentiques de TecsysIQ lors de sa conférence utilisateurs 2026, notamment TecsysIQ Inventory Visibility, consolidant les données ADC, pharmacie et ERP dans une vue unique en temps réel, un agent d'intégrité 340B et un agent d'expiration au point d'utilisation, un lancement coordonné de capacités d'IA ciblant les défis de conformité et de gaspillage les plus persistants de l'environnement pharmaceutique.

- Mai 2026 : GHX a lancé une plateforme d'orchestration de nouvelle génération assistée par l'IA conçue pour permettre aux prestataires de santé et aux fournisseurs de détecter les perturbations plus tôt, de coordonner les décisions plus rapidement et d'agir avant que les soins aux patients ne soient impactés. GHX a cité l'élimination par Roche de la dette de flux de travail sur plus de 20 000 transactions, économisant des milliers d'heures, comme cas de validation de la plateforme.

- Mars 2026 : L'étude de cas de McKesson avec SAP a confirmé le déploiement de SAP Advanced Track and Trace for Pharmaceuticals sur SAP S/4HANA Cloud Private Edition et SAP Traceability Hub Connectivity, offrant une traçabilité pharmaceutique de bout en bout et une conformité réglementaire évolutive alignée sur les exigences de la DSCSA.

Périmètre du rapport mondial sur le marché de la gestion numérique de la chaîne d'approvisionnement en santé

Selon le périmètre du rapport, le marché de la gestion numérique de la chaîne d'approvisionnement en santé désigne le segment des opérations de santé qui exploite les plateformes numériques, les logiciels et les services pour gérer le flux de produits médicaux, de produits pharmaceutiques, de dispositifs et de consommables entre les hôpitaux, les distributeurs et les fabricants. Il couvre la gestion des stocks, les systèmes d'achats, la logistique et la surveillance de la chaîne du froid, la gestion des relations avec les fournisseurs, la prévision de la demande et les outils d'analytique, garantissant l'efficacité, la conformité et la rentabilité dans les chaînes d'approvisionnement en santé.

Le marché de la gestion numérique de la chaîne d'approvisionnement en santé est segmenté par composant, mode de déploiement, fonction, utilisateur final et géographie. Par composant, le marché est segmenté en logiciels et services. Par mode de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par fonction, le marché est segmenté en gestion des achats, gestion des stocks, gestion des commandes et des fournisseurs, planification et prévision de la demande, analytique et reporting, et traçabilité et sérialisation. Par utilisateur final, le marché est segmenté en hôpitaux et systèmes de santé, entreprises pharmaceutiques et biotechnologiques, fabricants de dispositifs médicaux et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Gestion des achats |

| Gestion des stocks |

| Gestion des commandes et des fournisseurs |

| Planification et prévision de la demande |

| Analytique et reporting |

| Traçabilité et sérialisation |

| Hôpitaux et systèmes de santé |

| Entreprises pharmaceutiques et biotechnologiques |

| Fabricants de dispositifs médicaux |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Logiciels | |

| Services | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par fonction | Gestion des achats | |

| Gestion des stocks | ||

| Gestion des commandes et des fournisseurs | ||

| Planification et prévision de la demande | ||

| Analytique et reporting | ||

| Traçabilité et sérialisation | ||

| Par utilisateur final | Hôpitaux et systèmes de santé | |

| Entreprises pharmaceutiques et biotechnologiques | ||

| Fabricants de dispositifs médicaux | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue en 2031 pour le marché de la gestion numérique de la chaîne d'approvisionnement en santé ?

Le marché devrait atteindre 4,32 milliards USD d'ici 2031, passant de 2,67 milliards USD en 2025 à 2,88 milliards USD en 2026 avec un CAGR de 8,44 %.

Quel groupe d'utilisateurs finaux contribue le plus aux revenus ?

Les hôpitaux et systèmes de santé constituent le plus grand groupe d'utilisateurs finaux, avec 52,84 % des revenus en 2025, car ils gèrent la gamme la plus large de produits et de flux de travail.

Pourquoi la gestion des stocks croît-elle plus vite que la gestion des achats ?

La gestion des stocks devrait atteindre un CAGR de 10,73 % jusqu'en 2031, car les prestataires accordent désormais plus de valeur à la visibilité en temps réel des stocks, au contrôle du réapprovisionnement et à la réactivité au point de soins.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 11,24 % jusqu'en 2031, soutenue par la modernisation hospitalière et l'adoption plus large de la chaîne d'approvisionnement numérique.

Dernière mise à jour de la page le: