Taille et part du marché des clusters d'accélérateurs IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 76.25 Milliards de dollars |

| Taille du Marché (2031) | 166.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.87% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

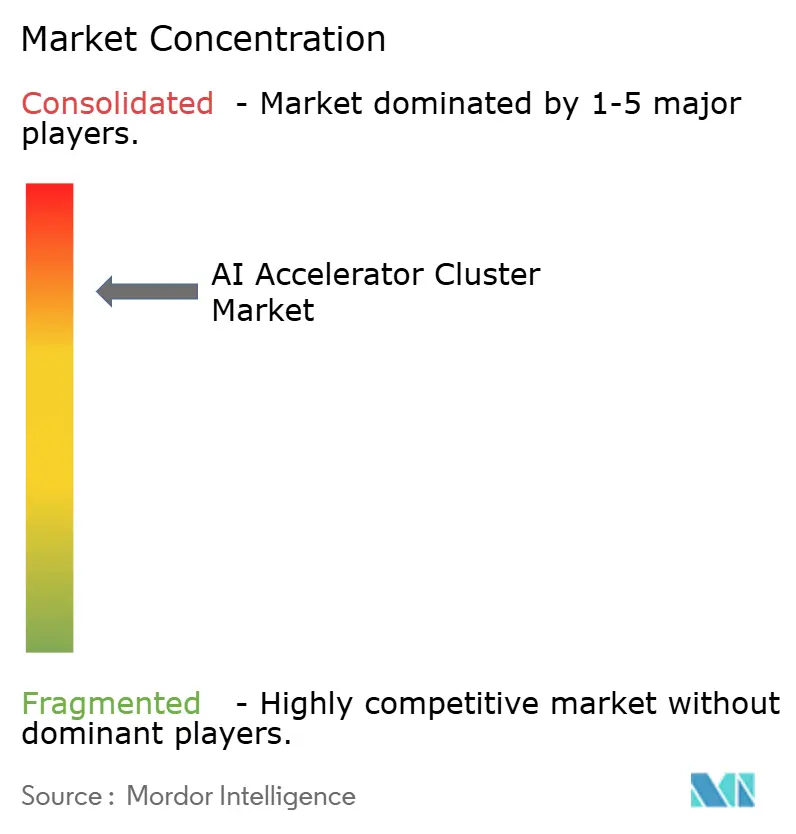

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des clusters d'accélérateurs IA par Mordor Intelligence

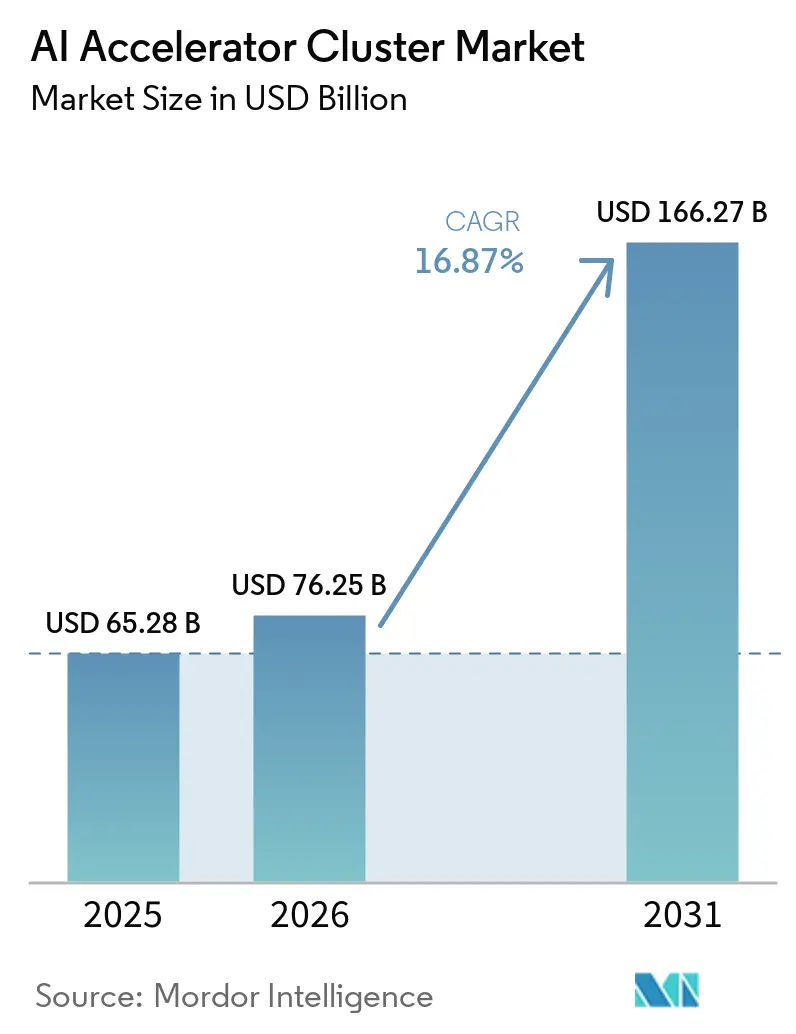

La taille du marché des clusters d'accélérateurs IA devrait croître de 65,28 milliards USD en 2025 à 76,25 milliards USD en 2026 et devrait atteindre 166,27 milliards USD d'ici 2031 à un CAGR de 16,87 % sur la période 2026-2031. Le marché des clusters d'accélérateurs IA se développe parce que l'entraînement des modèles continue de migrer vers des systèmes plus grands, tandis que l'inférence en entreprise passe d'une capacité partagée à des déploiements dédiés. Le schéma de la demande reflète également un changement plus large dans les achats, car les choix en matière de contrôle logiciel, de conception d'alimentation et de réseau façonnent désormais la valeur des clusters autant que les achats d'accélérateurs. La politique régionale influence également le marché des clusters d'accélérateurs IA, les contrôles à l'exportation et les programmes de calcul souverain poussant les acheteurs à développer des capacités au sein de blocs technologiques privilégiés. La concurrence reste intense, mais les positions les plus solides appartiennent aux fournisseurs capables de prendre en charge des systèmes complets à l'échelle du rack, l'accès à la mémoire, la mise en réseau et le refroidissement simultanément. Cela crée de nouvelles opportunités dans les logiciels d'orchestration, la conception de déploiements hybrides et les partenariats d'approvisionnement régionaux sur l'ensemble du marché des clusters d'accélérateurs IA.

Points clés du rapport

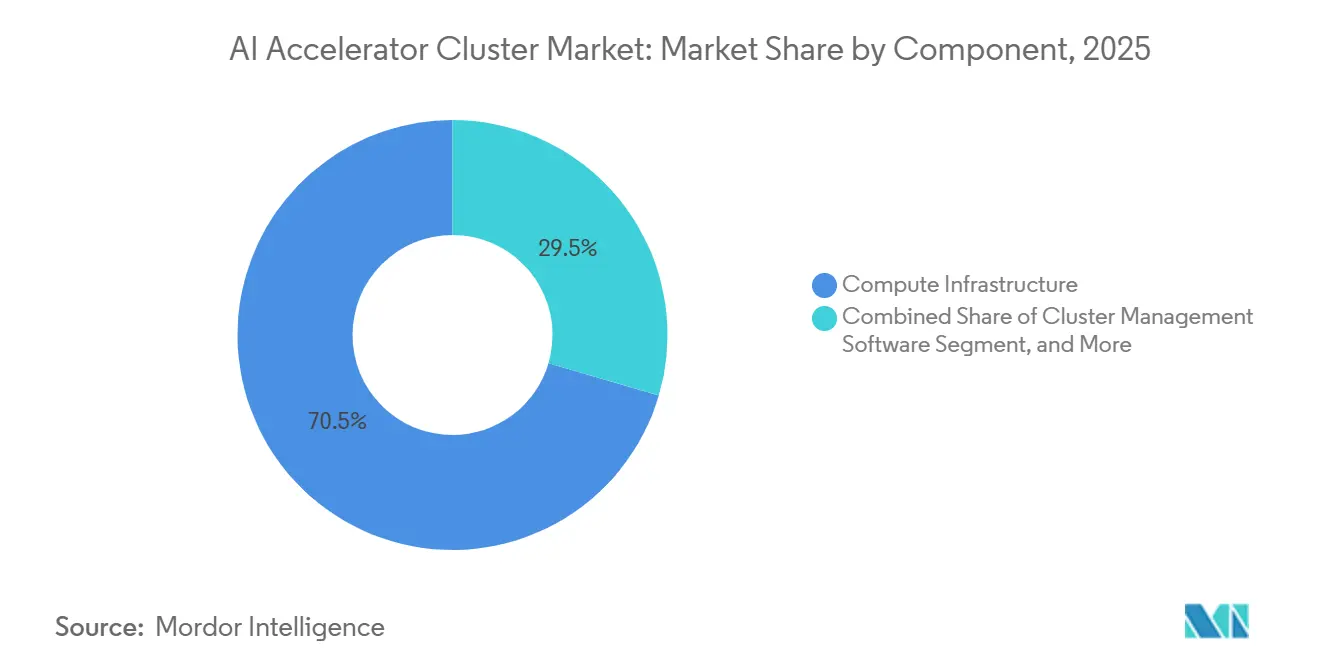

- Par composant, l'infrastructure de calcul a représenté 70,46 % du chiffre d'affaires du marché des clusters d'accélérateurs IA en 2025, tandis que les logiciels de gestion de clusters devraient se développer à un CAGR de 17,04 % jusqu'en 2031.

- Par architecture d'accélérateur, les clusters basés sur GPU ont détenu 80,27 % de la part de chiffre d'affaires du marché des clusters d'accélérateurs IA en 2025, tandis que les clusters basés sur des ASIC IA personnalisés devraient enregistrer le CAGR le plus élevé à 17,21 % jusqu'en 2031.

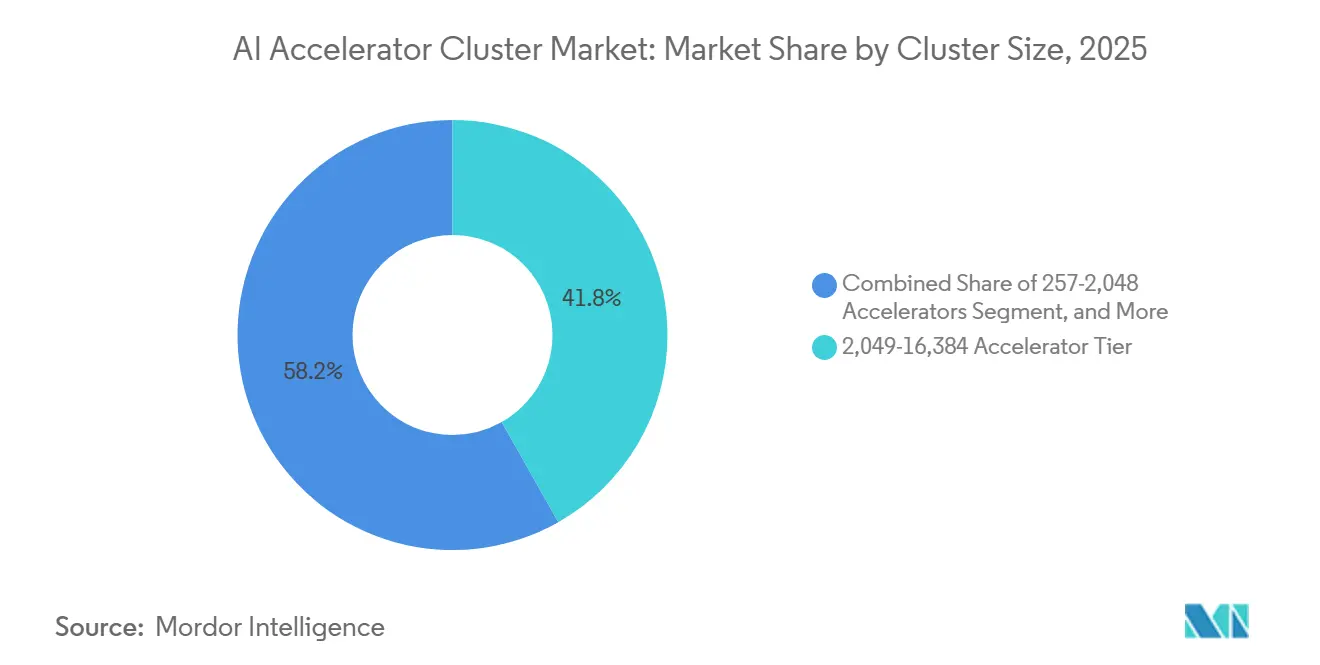

- Par taille de cluster, le niveau de 2 049 à 16 384 accélérateurs a représenté 41,81 % du chiffre d'affaires en 2025, tandis que les clusters de plus de 16 384 accélérateurs devraient croître à un CAGR de 17,42 % jusqu'en 2031.

- Par fonction, les clusters d'entraînement ont détenu une part de 60,54 % en 2025, tandis que l'inférence devrait se développer à un CAGR de 17,26 % jusqu'en 2031.

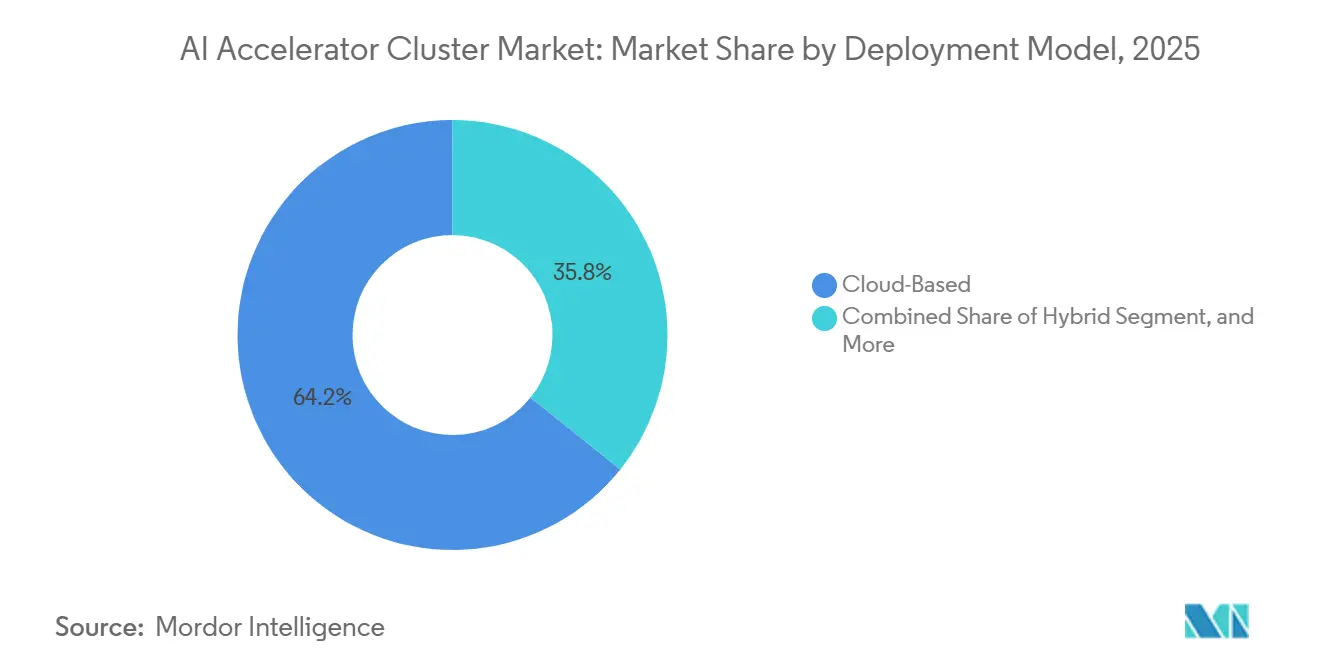

- Par modèle de déploiement, les déploiements basés sur le cloud ont capturé une part de 64,24 % en 2025, tandis que les déploiements hybrides devraient progresser à un CAGR de 17,56 % jusqu'en 2031.

- Par utilisateur final, les fournisseurs de services cloud hyperscale ont représenté 63,48 % du chiffre d'affaires en 2025, tandis que les gouvernements et les institutions de recherche devraient croître à un CAGR de 17,37 % jusqu'en 2031.

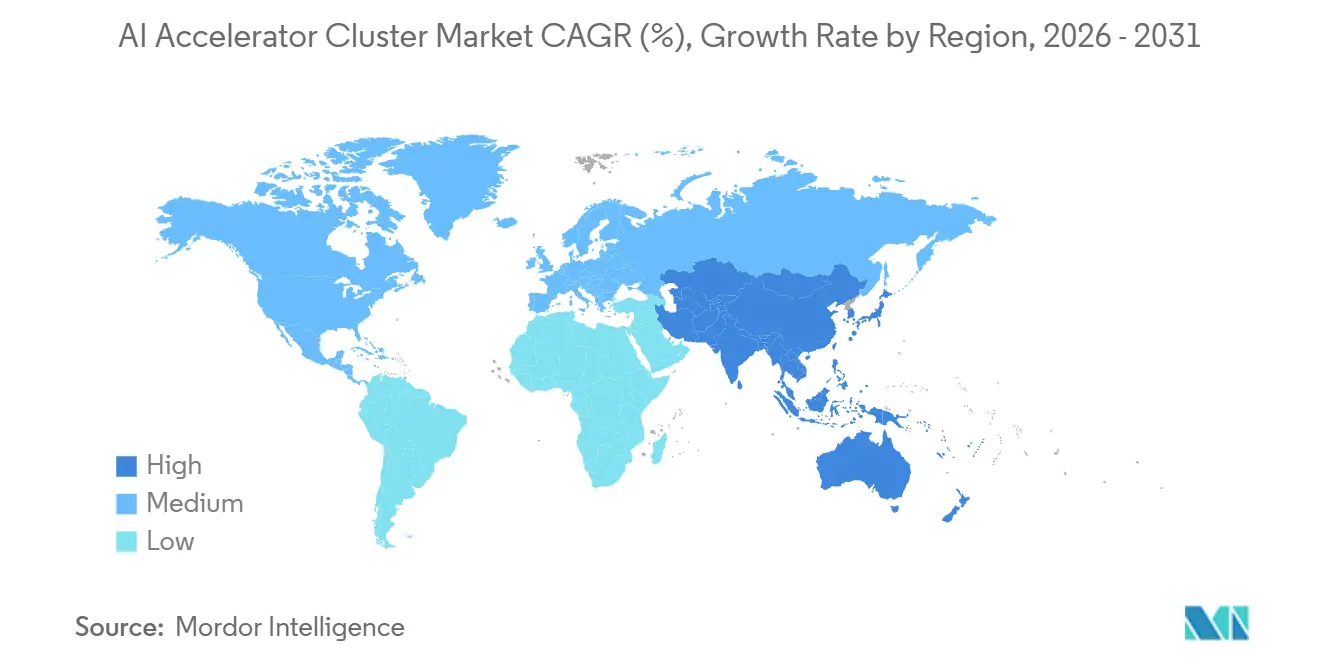

- Par géographie, l'Amérique du Nord a détenu 52,64 % du marché des clusters d'accélérateurs IA en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 17,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des clusters d'accélérateurs IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des charges de travail d'entraînement de l'IA générative | +4.5% | Mondial | Court terme (≤ 2 ans) |

| Dépenses d'investissement des clouds hyperscale dans l'infrastructure IA | +3.8% | Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante à l'échelle des clusters pour des interconnexions à faible latence | +2.5% | Mondial | Moyen terme (2-4 ans) |

| Transition vers des clusters d'inférence dédiés dans les centres de données d'entreprise | +2.1% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Développement régional de la capacité de calcul IA domestique sous l'effet des contrôles à l'exportation | +1.8% | Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Améliorations de la conception de racks à haute densité de puissance permettant des déploiements de clusters plus importants | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des charges de travail d'entraînement de l'IA générative

Le marché des clusters d'accélérateurs IA est porté à la hausse par l'augmentation rapide de l'échelle d'entraînement des modèles de pointe, car les acheteurs planifient désormais des blocs de calcul bien plus importants qu'il y a quelques années. Les infrastructures au niveau du rack et de l'usine sont passées en production pour soutenir cette évolution, ce qui montre que les fournisseurs anticipent désormais une demande soutenue plutôt que de courtes pointes de projets.[1]NVIDIA Corporation, "NVIDIA Vera Rubin Ramps Into Full Production to Power Agentic AI Factories Worldwide," NVIDIA Investor Relations, nvidia.com Le cycle d'entraînement compte au-delà du premier achat, car une fois qu'une famille de modèles est construite sur une certaine pile de calcul et de réseau, le déploiement ultérieur reste souvent aligné sur la même architecture. Cela rend la demande de matériel plus durable sur l'ensemble du marché des clusters d'accélérateurs IA, en particulier lorsque les clients souhaitent une meilleure compatibilité logicielle et une expansion plus facile de leur parc. Cela augmente également le coût du retard pour les opérateurs, car chaque construction reportée peut affecter la disponibilité ultérieure pour l'inférence, la qualification des fournisseurs et les travaux d'optimisation logicielle. Il en résulte un schéma d'approvisionnement sur le marché des clusters d'accélérateurs IA où les grands systèmes d'entraînement influencent plusieurs décisions de dépenses ultérieures en matière de calcul, de mémoire, de logiciels et de conception des installations.

Dépenses d'investissement des clouds hyperscale dans l'infrastructure IA

Les grands opérateurs cloud continuent de façonner le marché des clusters d'accélérateurs IA, car leurs programmes d'infrastructure donnent le rythme pour les commandes de systèmes, les engagements des fournisseurs et les calendriers de déploiement. L'ampleur des déploiements actuels de type usine est visible dans la montée en production de la plateforme Vera Rubin de NVIDIA, qui est entrée en pleine production en mai 2026 via 150 partenaires de la chaîne d'approvisionnement, plus de 350 usines et 30 pays. Le même schéma apparaît dans la conception des systèmes, où les plateformes de racks refroidies par liquide sont désormais expédiées sous forme de blocs d'infrastructure complets plutôt que comme des mises à niveau de serveurs isolées.[2]Dell Technologies, "Dell PowerRack Transforms AI Infrastructure With Scalable Compute, Networking and Storage," Dell Technologies, dell.com Cela est important pour le marché des clusters d'accélérateurs IA, car les longs cycles de planification en matière de mémoire, de packaging avancé, de réseau et de refroidissement démarrent désormais bien plus tôt dans le processus d'achat. Cela rend également l'accès à l'approvisionnement plus inégal, car les fournisseurs bénéficiant de contrats à long terme et d'un alignement avec les partenaires peuvent sécuriser la capacité de production avant les acheteurs plus petits. En conséquence, les dépenses hyperscale n'ajoutent pas seulement de la capacité sur le marché des clusters d'accélérateurs IA, elles façonnent également qui peut obtenir les composants clés dans les délais.

Demande croissante à l'échelle des clusters pour des interconnexions à faible latence

Le marché des clusters d'accélérateurs IA est également porté par une demande plus forte pour des interconnexions à faible latence, car les performances des modèles à grande échelle dépendent de l'efficacité avec laquelle les accélérateurs échangent des données sur le réseau. La dynamique industrielle en faveur d'un Ethernet ouvert pour l'IA est désormais plus formalisée, l'Ultra Ethernet Consortium mettant en avant le contrôle de la congestion, l'équilibrage de charge et la sécurité comme exigences clés pour les réseaux IA modernes. Cela modifie les priorités d'achat sur l'ensemble du marché des clusters d'accélérateurs IA, car la mise en réseau n'est plus traitée comme une couche de support pouvant être ajoutée après les décisions de calcul. Les opérateurs ont besoin d'un débit plus élevé et d'un comportement de communication plus prévisible à mesure que les clusters évoluent vers des empreintes plus importantes et des cycles d'entraînement plus exigeants. Cela rend les modèles de réseau ouverts et multi-fournisseurs plus attractifs lorsque les acheteurs souhaitent réduire leur dépendance à un seul protocole ou chemin fournisseur. Cela augmente également la valeur des fournisseurs capables de garantir un comportement de réseau validé à l'échelle du rack, car les pertes de performance dues à une mauvaise conception des interconnexions peuvent annuler les gains obtenus en ajoutant davantage d'accélérateurs.

Transition vers des clusters d'inférence dédiés dans les centres de données d'entreprise

Les systèmes d'inférence dédiés deviennent une source de demande plus forte pour le marché des clusters d'accélérateurs IA, en particulier là où les entreprises souhaitent un meilleur contrôle des coûts, une latence plus faible et une gestion plus stricte des données. Dell Technologies a rapporté que plus de 4 000 clients AI Factory avaient acheté des systèmes de 8 à 32 GPU dans les secteurs de la santé, de la finance et du droit d'ici 2025. Cela confirme un changement clair sur le marché des clusters d'accélérateurs IA, où l'inférence passe d'environnements partagés à une infrastructure dédiée pour une utilisation répétée en production. Les acheteurs dans les secteurs réglementés sont particulièrement importants ici, car ils ont souvent besoin d'un contrôle local sur les poids des modèles, les données sensibles et la fiabilité des services. Le schéma de dépenses est également plus répétable, car les systèmes d'inférence ont tendance à être renouvelés en phase avec les cycles de mise à niveau des modèles plutôt que seulement lors du démarrage d'un nouveau projet d'entraînement. Cela donne au marché des clusters d'accélérateurs IA une base de remplacement plus stable, moins liée au lancement d'un seul modèle phare.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé pour l'alimentation et le refroidissement | -2.0% | Mondial | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en packaging avancé et en mémoire à haute bande passante | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Portabilité des logiciels et risque de dépendance vis-à-vis d'un fournisseur | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Retards de raccordement au réseau électrique des centres de données pour les méga-clusters | -0.7% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour l'alimentation et le refroidissement

L'alimentation et le refroidissement restent un frein majeur sur le marché des clusters d'accélérateurs IA, car la disponibilité des installations est désormais un facteur déterminant pour savoir si les systèmes peuvent être déployés dans les délais. NVIDIA a indiqué que le Vera Rubin NVL72 fonctionne à environ 132 kW sous des charges d'entraînement soutenues, ce qui fait du refroidissement par liquide direct une exigence plutôt qu'une option. La même source a noté que le refroidissement par liquide devient central dans la conception des usines IA, ce qui signifie que les ventes de matériel dépendent souvent de la capacité du site à gérer la densité thermique et de puissance au niveau du rack. L'Agence internationale de l'énergie a également rapporté que la demande d'électricité des centres de données pourrait doubler entre 2022 et 2026, et a signalé les limites du réseau électrique comme une source croissante de retards dans les projets.[3]Agence internationale de l'énergie, "Énergie et IA, Résumé exécutif," Agence internationale de l'énergie, iea.org Cela crée un problème de coût à plusieurs niveaux sur le marché des clusters d'accélérateurs IA, car les acheteurs doivent financer les accélérateurs, les systèmes de refroidissement, les mises à niveau des installations et, dans certains cas, des périodes d'attente liées au réseau électrique. Cela ralentit également l'adoption plus large en entreprise, car de nombreux opérateurs de taille moyenne ne peuvent pas absorber la charge de rénovation aussi facilement que les hyperscalers ou les programmes soutenus par l'État.

Contraintes d'approvisionnement en packaging avancé et en mémoire à haute bande passante

Les contraintes d'approvisionnement en mémoire à haute bande passante et en packaging avancé continuent de limiter le marché des clusters d'accélérateurs IA, même lorsque la demande finale reste forte. IEEE Spectrum a rapporté que la demande de mémoire à haute bande passante a fortement augmenté en 2025 et est restée sous pression en 2026, tandis que l'offre industrielle restait concentrée parmi un très petit groupe de fabricants. Le même rapport citait l'opinion de Micron selon laquelle la demande dépasserait substantiellement l'offre dans un avenir prévisible, ce qui montre que la contrainte ne devrait pas s'atténuer rapidement. Cela est important pour le marché des clusters d'accélérateurs IA, car les pénuries de mémoire affectent les expéditions de systèmes finis, la tarification du cloud et le calendrier des plans d'expansion des clusters. Les acheteurs peuvent toujours vouloir davantage de capacité de calcul, mais la livraison effective dépend de la synchronisation entre la mémoire, le packaging et les étapes de qualification. Il en résulte un marché où des carnets de commandes solides ne se traduisent pas toujours par une reconnaissance immédiate des revenus ou un déploiement physique immédiat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'infrastructure de calcul domine le chiffre d'affaires tandis que les logiciels de gestion gagnent en importance

L'infrastructure de calcul a représenté 70,46 % du chiffre d'affaires en 2025, ce qui en fait le composant le plus important du marché des clusters d'accélérateurs IA. Cette avance reflète le rôle central des puces accélératrices, des systèmes de serveurs à l'échelle du rack et du matériel de distribution d'énergie dans chaque déploiement. L'infrastructure réseau est restée la deuxième couche de dépenses la plus importante, car les réseaux à haute bande passante déterminent si les clusters plus importants peuvent fonctionner efficacement sous des charges d'entraînement et d'inférence. L'infrastructure de stockage et les services sont également restés importants, en particulier là où des systèmes de fichiers parallèles et un stockage objet à proximité étaient nécessaires pour réduire les délais de déplacement des données. Le marché des clusters d'accélérateurs IA affiche toujours un biais matériel clair au niveau des composants, car la plupart des dépenses initiales vont d'abord aux systèmes pouvant être installés, mis sous tension et mis en production.

Les logiciels de gestion de clusters devraient croître à un CAGR de 17,04 % de 2026 à 2031, ce qui en fait le composant à la croissance la plus rapide sur le marché des clusters d'accélérateurs IA. Cela reflète un changement pratique, car la planification, la récupération après pannes et l'orchestration tenant compte de la consommation d'énergie deviennent plus difficiles à mesure que les systèmes évoluent vers des nombres d'accélérateurs très importants. Les logiciels gagnent également en valeur lorsque les opérateurs gèrent des environnements matériels mixtes et souhaitent une utilisation plus élevée sur différents types de nœuds. En ce sens, le secteur des clusters d'accélérateurs IA ne s'éloigne pas de la demande de matériel, mais il accorde plus de valeur à la couche qui maintient les grands systèmes stables et productifs. Au fil du temps, l'orchestration logicielle est susceptible de capter une part plus importante du portefeuille sur le marché des clusters d'accélérateurs IA, car la complexité des clusters continue d'augmenter avec l'échelle.

Par architecture d'accélérateur : les GPU maintiennent la base tandis que les ASIC personnalisés progressent

Les clusters basés sur GPU ont détenu 80,27 % du chiffre d'affaires en 2025, ce qui les a maintenus au centre du marché des clusters d'accélérateurs IA. Leur avance provenait d'un large soutien pour les cas d'utilisation en entraînement, en recherche et en entreprise flexible où la compatibilité logicielle reste une priorité. Cette base installée a également donné aux acheteurs confiance dans les outils de support, l'intégration des systèmes et la familiarité des développeurs. Les clusters basés sur TPU sont restés concentrés dans les déploiements internes, tandis que les clusters basés sur FPGA sont restés limités à des cas d'utilisation plus étroits tels que l'inférence à faible latence ou les charges de travail télécom. Les formats d'accélérateurs hétérogènes sont restés pertinents dans certains environnements, mais ils n'ont pas modifié la structure principale du marché des clusters d'accélérateurs IA.

Les clusters basés sur des ASIC IA personnalisés devraient croître à un CAGR de 17,21 % de 2026 à 2031, ce qui en fait l'architecture à la croissance la plus rapide sur le marché des clusters d'accélérateurs IA. Leur croissance reflète une motivation claire des acheteurs, car le silicium dédié peut offrir une meilleure efficacité des coûts dans des environnements d'inférence stables et à volume élevé. Le changement est le plus visible parmi les grands opérateurs qui peuvent répartir les coûts de conception sur des déploiements très importants et des charges de travail répétées. Cela maintient les GPU dans une position solide pour la flexibilité polyvalente, mais donne également au silicium personnalisé une position plus forte là où le débit par dollar compte plus que la programmabilité générale. À mesure que cette combinaison évolue, le marché des clusters d'accélérateurs IA devrait rester dominé par les GPU en termes de chiffre d'affaires tout en devenant plus varié architecturalement à la périphérie d'inférence à volume élevé.

Par taille de cluster : les systèmes de milieu de gamme maintiennent leur part tandis que les installations plus grandes se développent plus rapidement

Le niveau de 2 049 à 16 384 accélérateurs a représenté 41,81 % du chiffre d'affaires en 2025, ce qui en fait la plus grande tranche de taille de cluster sur le marché des clusters d'accélérateurs IA. Cette plage s'intègre plus facilement dans les empreintes actuelles des centres de données, les calendriers des services publics et les processus opérationnels que les formats de construction les plus importants. Elle correspond également aux besoins des blocs d'entraînement hyperscale et des déploiements d'inférence en entreprise à grande échelle qui souhaitent une échelle significative sans les délais d'installation les plus longs. Les niveaux inférieurs sont restés pertinents pour le travail IA départemental, la recherche et les acheteurs ayant des exigences plus strictes en matière de résidence des données. Cela a maintenu le marché des clusters d'accélérateurs IA large à l'extrémité inférieure, même si les systèmes les plus importants attiraient le plus d'attention.

Les clusters de plus de 16 384 accélérateurs devraient croître à un CAGR de 17,42 % de 2026 à 2031, ce qui marque l'expansion la plus rapide parmi les tranches de taille sur le marché des clusters d'accélérateurs IA. Cette croissance reflète la demande des laboratoires de pointe, des programmes de calcul souverain et des hyperscalers qui continuent de pousser le développement de modèles plus importants. À cette échelle, la topologie des interconnexions, l'efficacité des communications et l'isolation des pannes deviennent des problèmes d'ingénierie centraux plutôt que des questions d'optimisation secondaires. Le travail élargi d'AMD avec Meta sur la plateforme Helios à l'échelle du rack montre comment les fournisseurs repensent l'architecture des systèmes pour prendre en charge des déploiements très importants plus efficacement. Le schéma suggère que le marché des clusters d'accélérateurs IA maintiendra une grande base installée dans les déploiements de milieu de gamme tout en dirigeant une part croissante des nouveaux investissements vers des formats de clusters beaucoup plus importants.

Par fonction : l'entraînement maintient la base de chiffre d'affaires tandis que l'inférence progresse plus rapidement

Les clusters d'entraînement ont détenu une part de 60,54 % en 2025, ce qui les a maintenus comme la plus grande catégorie fonctionnelle sur le marché des clusters d'accélérateurs IA. Leur avance provenait de la forte intensité capitalistique du développement de modèles de pointe et des grandes empreintes de systèmes nécessaires pour le soutenir. L'entraînement tend également à verrouiller des choix plus larges en matière de matériel, de logiciels et de réseau pour les phases ultérieures de déploiement. C'est pourquoi l'entraînement continue d'ancrer la base de chiffre d'affaires même si les volumes d'inférence augmentent plus rapidement. En termes de chiffre d'affaires, le marché des clusters d'accélérateurs IA repose encore fortement sur l'échelle et le coût des environnements d'entraînement.

L'inférence devrait croître à un CAGR de 17,26 % de 2026 à 2031, ce qui en fait la fonction à la croissance la plus rapide sur le marché des clusters d'accélérateurs IA. Cela reflète la diffusion des cas d'utilisation de l'IA en production où les volumes de requêtes continus, les flux de travail basés sur des agents et l'automatisation en entreprise nécessitent une infrastructure de service dédiée. Le record de Dell de plus de 4 000 clients AI Factory d'ici 2025 confirme que les déploiements d'inférence en entreprise ne sont plus limités aux premiers adoptants. L'inférence modifie également l'économie du matériel, car les acheteurs se soucient davantage du débit par watt et du débit par dollar que des performances maximales d'entraînement. Ce changement donne au marché des clusters d'accélérateurs IA un ensemble plus large de trajectoires architecturales futures, en particulier pour les charges de travail de service spécialisées.

Par modèle de déploiement : le cloud conserve la position la plus importante tandis que le hybride gagne en dynamisme

Les déploiements basés sur le cloud ont capturé une part de 64,24 % en 2025, ce qui les a maintenus comme le modèle de déploiement le plus important sur le marché des clusters d'accélérateurs IA. Leur avantage provenait de l'accès à une capacité d'accélérateurs mutualisée, d'une orchestration gérée, d'une redondance géographique et d'un support de montée en charge plus facile pour les charges de travail variables. Les grands opérateurs cloud continuent également de bénéficier d'achats anticipés, d'un meilleur accès à l'approvisionnement et de capacités d'intégration plus larges sur toutes les couches du système. Cela rend le cloud particulièrement attractif pour les charges de travail d'entraînement et pour les entreprises qui ne souhaitent pas construire un support complet des installations en interne. Le marché des clusters d'accélérateurs IA repose donc toujours sur l'échelle du cloud comme principale base de déploiement.

Les déploiements hybrides devraient croître à un CAGR de 17,56 % de 2026 à 2031, ce qui en fait le modèle à la croissance la plus rapide sur le marché des clusters d'accélérateurs IA. Cela reflète un schéma opérationnel pratique, où les entreprises conservent les tâches d'inférence sensibles sur des systèmes locaux dédiés tout en envoyant l'entraînement ou les débordements à court terme vers le cloud. Cette approche aide les acheteurs à équilibrer les coûts, la conformité et l'utilisation sans verrouiller chaque charge de travail dans un seul environnement. Les déploiements sur site restent importants dans la défense, les services financiers et les sciences de la vie, mais le hybride gagne du terrain car il correspond à la répartition réelle entre les données contrôlées et la demande de calcul élastique. À mesure que le marché des clusters d'accélérateurs IA mûrit, la conception hybride est susceptible de devenir une structure standard pour les acheteurs qui ont besoin à la fois d'un contrôle local et d'une capacité externe évolutive.

Par utilisateur final : les hyperscalers dominent les dépenses tandis que les programmes publics ajoutent une nouvelle demande

Les fournisseurs de services cloud hyperscale ont représenté 63,48 % du chiffre d'affaires en 2025, ce qui en fait le principal groupe d'utilisateurs finaux sur le marché des clusters d'accélérateurs IA. Leur rôle va au-delà des achats directs, car leurs décisions d'achat façonnent l'allocation de la mémoire, les calendriers de packaging et la planification des équipements réseau dans toute la chaîne d'approvisionnement. Cela leur donne également un levier plus fort dans la sélection des fournisseurs et l'alignement des feuilles de route que la plupart des autres groupes de clients. Les entreprises sont restées le deuxième groupe le plus important, et leur position s'est améliorée à mesure que l'économie de l'inférence dédiée est devenue plus attractive. En conséquence, le marché des clusters d'accélérateurs IA tire toujours sa direction de base du comportement d'approvisionnement des hyperscalers.

Les gouvernements et les institutions de recherche devraient croître à un CAGR de 17,37 % de 2026 à 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des clusters d'accélérateurs IA. EuroHPC a sélectionné 19 consortiums AI Factory dans plus de 20 États membres entre décembre 2024 et octobre 2025, ce qui montre comment les programmes publics construisent un pipeline de demande plus indépendant. Cela est important car les programmes de calcul souverain sont souvent guidés par le contrôle, l'accès et la capacité nationale plutôt que par la tarification cloud à court terme. Les fournisseurs de télécommunications et les entreprises de colocation commencent également à jouer un rôle plus visible en offrant une infrastructure GPU gérée aux acheteurs du marché intermédiaire. Ensemble, ces évolutions montrent que le secteur des clusters d'accélérateurs IA élargit son mix d'utilisateurs finaux même si les hyperscalers restent les plus grands acheteurs.

Analyse géographique

L'Amérique du Nord a détenu 52,64 % de la part du marché des clusters d'accélérateurs IA en 2025, ce qui en fait le plus grand marché régional. La région bénéficie de la concentration des sièges sociaux des hyperscalers, de corridors de centres de données matures et d'un large vivier d'activités de développement de l'IA de pointe. Elle dispose également d'une solide base d'entreprises de la chaîne de valeur dans les accélérateurs, les serveurs, les réseaux et l'intégration de systèmes. Dans le même temps, la disponibilité du réseau électrique est devenue une contrainte réelle pour les nouveaux déploiements à grande échelle, et l'attention politique autour des centres de données et de l'accès à l'énergie a augmenté. Le projet de loi sénatorial 6 du Texas, promulgué en juin 2025, visait à rationaliser certaines parties du processus de raccordement des grandes charges d'ERCOT et à clarifier la manière dont les coûts de mise à niveau des services publics sont gérés pour les nouvelles demandes.

L'Asie-Pacifique devrait se développer à un CAGR de 17,22 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des clusters d'accélérateurs IA. La croissance dans la région reflète un mélange de développement de capacités nationales chinoises, de soutien public à l'infrastructure de calcul et d'un intérêt accru pour les corridors de déploiement riches en énergie. Huawei a déclaré que son Ascend 950PR est entré en déploiement commercial en 2026, et a également mis en avant le cluster Ascend de Shenzhen comme une installation entièrement indigène de 14 000 cartes mise en service en mars 2026. Ce développement montre comment la pression des contrôles à l'exportation pousse les écosystèmes régionaux à approfondir leurs capacités nationales plutôt qu'à reculer face à l'expansion. La région devient donc plus importante pour le marché des clusters d'accélérateurs IA non seulement parce qu'elle croît rapidement, mais aussi parce qu'elle forme des voies d'approvisionnement et de déploiement locales plus distinctes.

L'Europe a occupé une position significative sur le marché des clusters d'accélérateurs IA en 2025, avec une demande façonnée davantage par des objectifs de souveraineté que par une expansion hyperscale autonome. Le document conjoint franco-allemand sur la souveraineté numérique de juin 2026 a appelé à un package technologique européen plus solide et visait une part de calcul souverain de 30 à 50 % pour les charges de travail du secteur public d'ici 2027 et 2028. Les sélections d'AI Factory d'EuroHPC renforcent cette direction en créant une base d'infrastructure publique coordonnée dans toute la région. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont restés des marchés plus petits, mais les investissements souverains et les efforts de diversification des infrastructures les rendent progressivement plus pertinents pour le marché mondial des clusters d'accélérateurs IA.

Paysage concurrentiel

Le marché des clusters d'accélérateurs IA reste concentré aux points de contrôle clés, même si la pile plus large comprend de nombreux participants en matière de systèmes, de logiciels et de réseau. NVIDIA a maintenu une position solide grâce à sa stratégie de plateforme à l'échelle du rack, qui est allée au-delà de la fourniture de puces pour s'étendre à l'infrastructure d'usine validée, la coordination de l'écosystème et la profondeur de production. Cette approche est importante car les acheteurs sur le marché des clusters d'accélérateurs IA préfèrent de plus en plus des solutions intégrées qui réduisent le temps de qualification sur les couches de calcul, de refroidissement et d'interconnexion. L'approvisionnement en mémoire reste également très concentré, ce qui renforce l'avantage des fournisseurs capables de sécuriser un accès à long terme aux composants. En conséquence, la concurrence sur le marché des clusters d'accélérateurs IA est forte, mais la capacité à exécuter à grande échelle reste concentrée parmi un groupe limité d'entreprises.

Un deuxième schéma stratégique sur le marché des clusters d'accélérateurs IA est la division entre les fournisseurs de plateformes intégrées et les participants à l'écosystème ouvert. Dell, HPE et Supermicro continuent de se concurrencer en proposant des architectures de systèmes pré-validées qui combinent calcul, réseau, stockage et refroidissement par liquide dans des conceptions de racks déployables à l'échelle. NVIDIA a renforcé ce modèle en mai 2026 lorsque Vera Rubin est entré en pleine production via un large réseau de fabrication. AMD et Meta ont également élargi leur partenariat stratégique pour 6 GW de GPU AMD, en utilisant une plateforme personnalisée basée sur le MI450 et l'architecture Helios à l'échelle du rack. Dell a ensuite confirmé les expéditions en production de systèmes de racks PowerEdge XE9812 refroidis par liquide avec NVIDIA Vera Rubin NVL72 à CoreWeave en mars 2026. Ces mouvements montrent que l'avantage stratégique sur le marché des clusters d'accélérateurs IA dépend désormais autant de la forme de livraison et de la profondeur d'intégration que des performances des composants.

La réglementation façonne également la concurrence sur le marché des clusters d'accélérateurs IA. Le Bureau of Industry and Security des États-Unis a publié des orientations en mai 2026 qui ont renforcé les exigences de licence pour les articles de calcul avancé liés à des entités restreintes, quelle que soit la destination finale dans certains cas. Cela augmente le risque de conformité pour les fournisseurs disposant de modèles de vente et de support distribués à l'échelle mondiale, et soutient l'émergence d'écosystèmes de calcul plus spécifiques aux régions. Dans le même temps, des partenariats tels que celui de NVIDIA et SK hynix sur la mémoire de nouvelle génération montrent que la coordination de la chaîne d'approvisionnement devient un outil concurrentiel à part entière. Le marché des clusters d'accélérateurs IA se consolide donc autour des entreprises capables de combiner l'échelle matérielle, la garantie d'approvisionnement, l'intégration des systèmes et l'adaptabilité réglementaire.

Leaders du secteur des clusters d'accélérateurs IA

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Alphabet Inc.

Amazon.com, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : AMD et Rackspace Technology ont signé un accord définitif pour le déploiement progressif d'une capacité initiale de 30 MW de calcul IA basé sur AMD dans les centres de données mondiaux de Rackspace, à partir de fin 2026 jusqu'en 2028, établissant AMD comme partenaire stratégique en silicium de Rackspace au niveau de la couche d'infrastructure.

- Mai 2026 : la plateforme Vera Rubin de NVIDIA est montée en pleine production, avec 150 partenaires de la chaîne d'approvisionnement dans plus de 350 usines et 30 pays expédiant des systèmes à l'échelle du rack, notamment Dell Technologies, HPE, Lenovo et Supermicro, marquant la transition de Blackwell vers l'architecture d'usine IA à l'échelle du rack MGX de troisième génération.

- Mai 2026 : AMD a annoncé plus de 10 milliards USD d'investissements dans l'écosystème taïwanais pour développer la capacité de packaging avancé et accélérer le déploiement de la plateforme AMD Helios à l'échelle du rack, avec des partenaires ODM de premier plan dont Wiwynn, Wistron et Inventec montant en cadence des systèmes basés sur AMD Instinct MI450X pour le second semestre 2026.

- Mai 2026 : AMD et Meta Platforms ont annoncé un partenariat stratégique élargi pour déployer 6 GW de GPU AMD, le premier déploiement utilisant un GPU AMD Instinct MI450 personnalisé optimisé pour les charges de travail de Meta, avec des premières expéditions prévues pour le second semestre 2026 en utilisant l'architecture AMD Helios à l'échelle du rack co-développée via l'Open Compute Project.

Périmètre du rapport mondial sur le marché des clusters d'accélérateurs IA

Le marché des clusters d'accélérateurs IA désigne le marché des groupes interconnectés d'accélérateurs IA déployés ensemble pour entraîner et exécuter de grands modèles IA à grande vitesse et à grande échelle. Il comprend les clusters basés sur GPU, NPU et ASIC utilisés dans les centres de données, les plateformes cloud et l'infrastructure IA d'entreprise pour gérer des charges de travail exigeantes telles que l'IA générative, l'apprentissage profond et l'inférence à grande échelle.

Le rapport sur le marché des clusters d'accélérateurs IA est segmenté par composant (infrastructure de calcul, infrastructure réseau, infrastructure de stockage, logiciels de gestion de clusters et services), architecture d'accélérateur (clusters basés sur GPU, clusters basés sur TPU, clusters basés sur FPGA, clusters basés sur des ASIC IA personnalisés, clusters d'accélérateurs hétérogènes), taille de cluster (jusqu'à 256 accélérateurs, 257 à 2 048 accélérateurs, 2 049 à 16 384 accélérateurs et plus de 16 384 accélérateurs), fonction (entraînement et inférence), déploiement (cloud, sur site et hybride), utilisateur final (fournisseurs de services cloud hyperscale, entreprises, gouvernements et institutions de recherche, fournisseurs de télécommunications, fournisseurs de services de colocation) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Infrastructure de calcul |

| Infrastructure réseau |

| Infrastructure de stockage |

| Logiciels de gestion de clusters |

| Services |

| Clusters basés sur GPU |

| Clusters basés sur TPU |

| Clusters basés sur FPGA |

| Clusters basés sur des ASIC IA personnalisés |

| Clusters d'accélérateurs hétérogènes |

| Jusqu'à 256 accélérateurs |

| 257 à 2 048 accélérateurs |

| 2 049 à 16 384 accélérateurs |

| Plus de 16 384 accélérateurs |

| Entraînement |

| Inférence |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Fournisseurs de services cloud hyperscale |

| Entreprises |

| Gouvernements et institutions de recherche |

| Fournisseurs de télécommunications |

| Fournisseurs de services de colocation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par composant | Infrastructure de calcul | |

| Infrastructure réseau | ||

| Infrastructure de stockage | ||

| Logiciels de gestion de clusters | ||

| Services | ||

| Par architecture d'accélérateur | Clusters basés sur GPU | |

| Clusters basés sur TPU | ||

| Clusters basés sur FPGA | ||

| Clusters basés sur des ASIC IA personnalisés | ||

| Clusters d'accélérateurs hétérogènes | ||

| Par taille de cluster | Jusqu'à 256 accélérateurs | |

| 257 à 2 048 accélérateurs | ||

| 2 049 à 16 384 accélérateurs | ||

| Plus de 16 384 accélérateurs | ||

| Par fonction | Entraînement | |

| Inférence | ||

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par utilisateur final | Fournisseurs de services cloud hyperscale | |

| Entreprises | ||

| Gouvernements et institutions de recherche | ||

| Fournisseurs de télécommunications | ||

| Fournisseurs de services de colocation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des clusters d'accélérateurs IA en 2026 ?

Le marché des clusters d'accélérateurs IA a été évalué à 76,25 milliards USD en 2026 et devrait atteindre 166,27 milliards USD d'ici 2031 à un CAGR de 16,87 %.

Quel composant génère le plus de chiffre d'affaires dans les clusters d'accélérateurs IA ?

L'infrastructure de calcul a dominé le mix de chiffre d'affaires avec une part de 70,46 % en 2025, montrant que les systèmes matériels absorbent toujours la plus grande partie des dépenses.

Pourquoi les déploiements d'inférence deviennent-ils plus importants pour les fournisseurs de clusters ?

L'inférence devrait croître à 17,26 % jusqu'en 2031, et les acheteurs en entreprise adoptent de plus en plus des systèmes dédiés pour une utilisation en production, le contrôle des coûts et la gestion des données.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements hybrides devraient enregistrer la croissance la plus rapide à 17,56 % jusqu'en 2031, car les entreprises équilibrent le contrôle local avec l'évolutivité du cloud.

Quelle région domine la demande actuelle et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord a détenu une part de 52,64 % en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à 17,22 % jusqu'en 2031.

Quel est le principal défi opérationnel pour les nouveaux déploiements de clusters IA ?

L'alimentation et le refroidissement restent la principale contrainte opérationnelle, car les fortes densités de racks et les besoins en refroidissement par liquide augmentent les coûts des installations et peuvent retarder les calendriers de déploiement.

Dernière mise à jour de la page le: