AI Accelerator Cluster Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

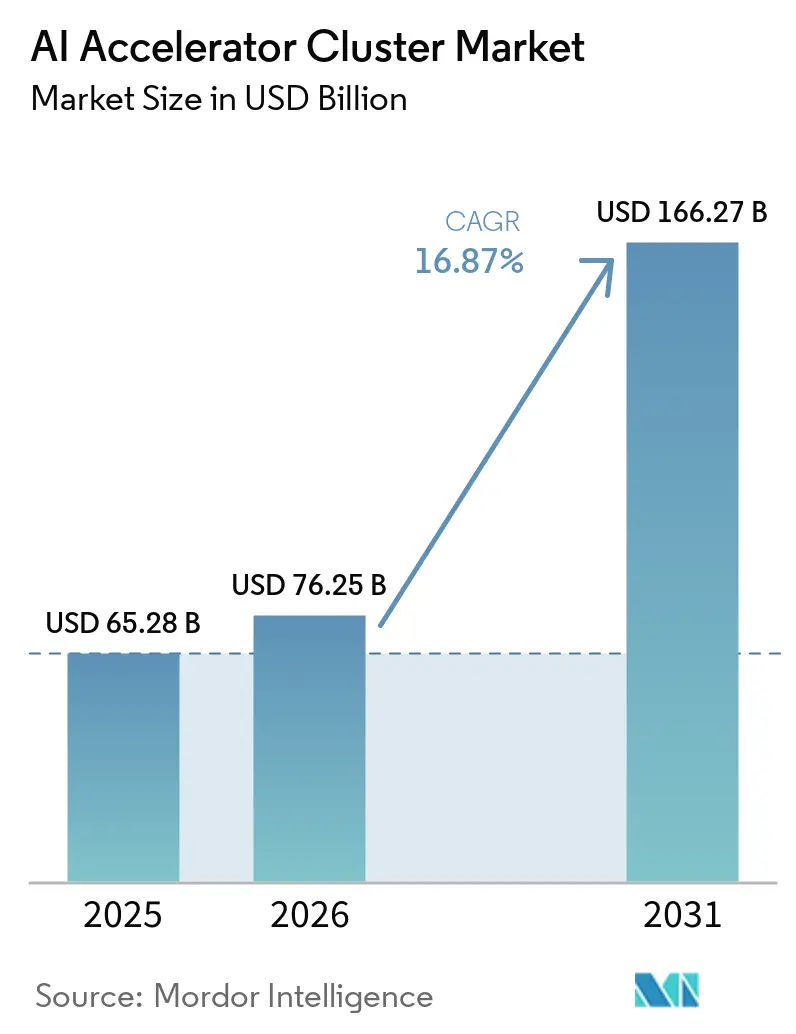

| Marktgröße (2026) | 76.25 Milliarden US-Dollar |

| Marktgröße (2031) | 166.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.87% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

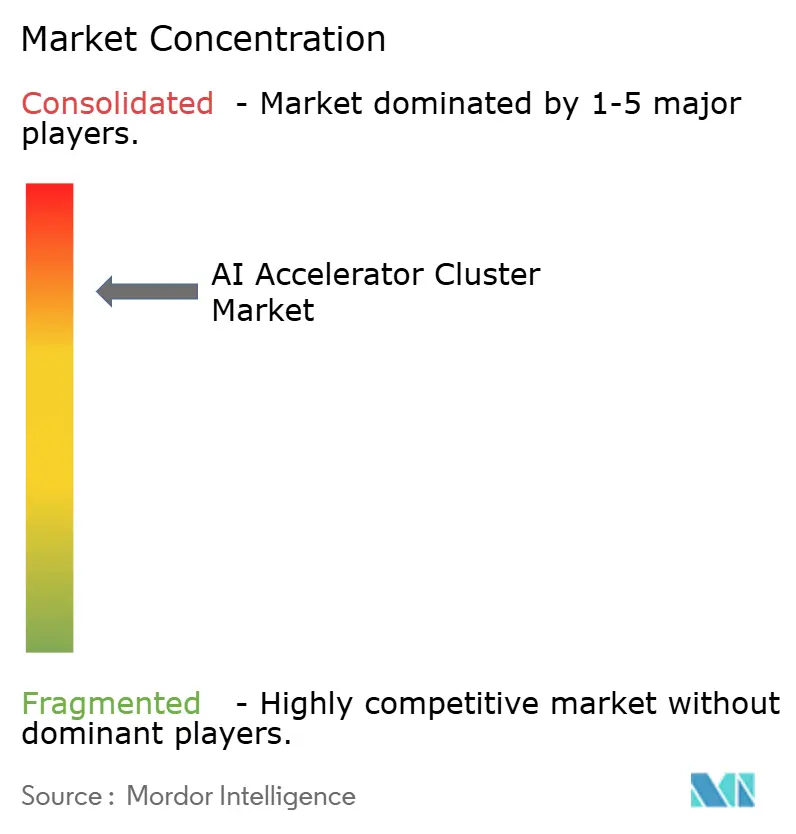

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

AI Accelerator Cluster Marktanalyse von Mordor Intelligence

Die Größe des AI Accelerator Cluster Marktes wird voraussichtlich von 65,28 Milliarden USD im Jahr 2025 auf 76,25 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 16,87 % über den Zeitraum 2026–2031 166,27 Milliarden USD erreichen. Der AI Accelerator Cluster Markt expandiert, weil das Modelltraining zunehmend auf größere Systeme verlagert wird, während die Unternehmens-Inferenz von gemeinsam genutzten Kapazitäten auf dedizierte Bereitstellungen übergeht. Das Nachfragemuster spiegelt auch eine breitere Veränderung bei der Beschaffung wider, da Softwaresteuerung, Stromversorgungsdesign und Netzwerkentscheidungen den Clusterwert inzwischen ebenso stark prägen wie Beschleuferkäufe. Die Regionalpolitik beeinflusst ebenfalls den AI Accelerator Cluster Markt, wobei Exportkontrollen und souveräne Computerprogramme Käufer dazu veranlassen, Kapazitäten innerhalb bevorzugter Technologieblöcke aufzubauen. Der Wettbewerb bleibt intensiv, aber die stärksten Positionen halten Anbieter, die gleichzeitig vollständige Rack-Scale-Systeme, Speicherzugriff, Netzwerk und Kühlung unterstützen können. Dies schafft neue Möglichkeiten in Orchestrierungssoftware, hybridem Bereitstellungsdesign und regionsspezifischen Lieferpartnerschaften im gesamten AI Accelerator Cluster Markt.

Wichtigste Erkenntnisse des Berichts

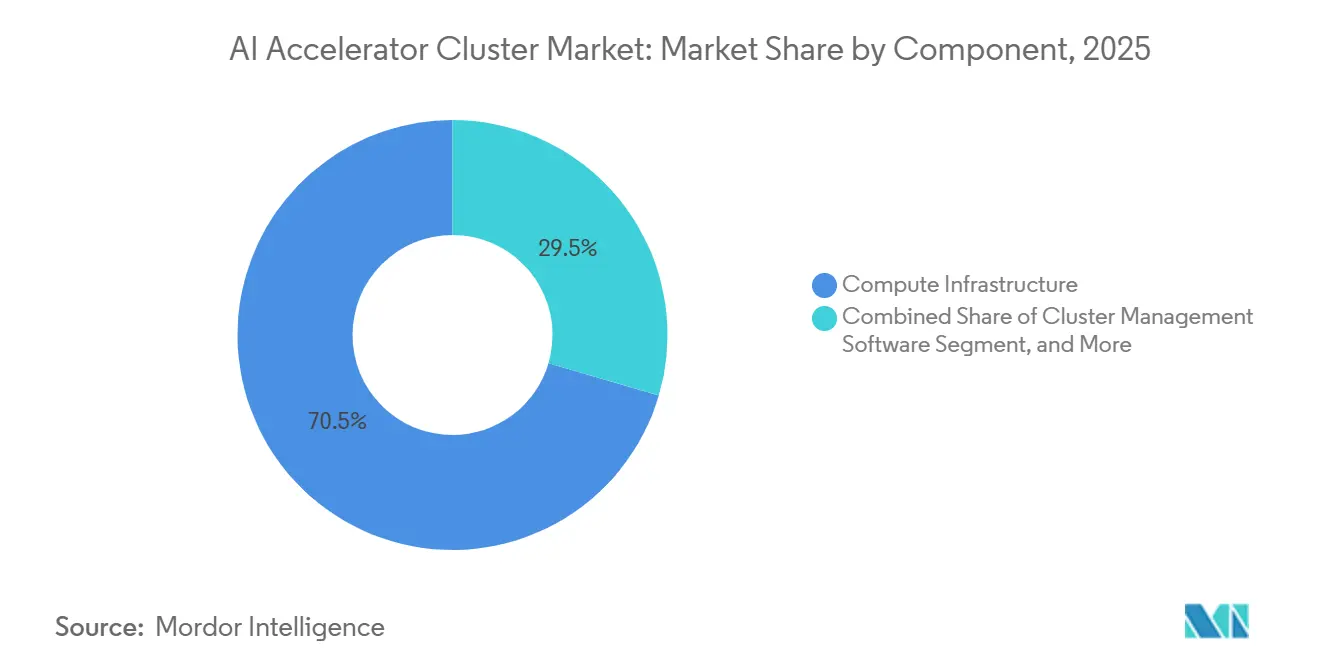

- Nach Komponente dominierte die Recheninfrastruktur im Jahr 2025 mit 70,46 % des Umsatzes im AI Accelerator Cluster Markt, während Cluster-Management-Software bis 2031 voraussichtlich mit einem CAGR von 17,04 % expandieren wird.

- Nach Beschleunigerarchitektur hielten GPU-basierte Cluster im Jahr 2025 einen Umsatzanteil von 80,27 % im AI Accelerator Cluster Markt, während benutzerdefinierte KI-ASIC-basierte Cluster bis 2031 den höchsten CAGR von 17,21 % verzeichnen sollen.

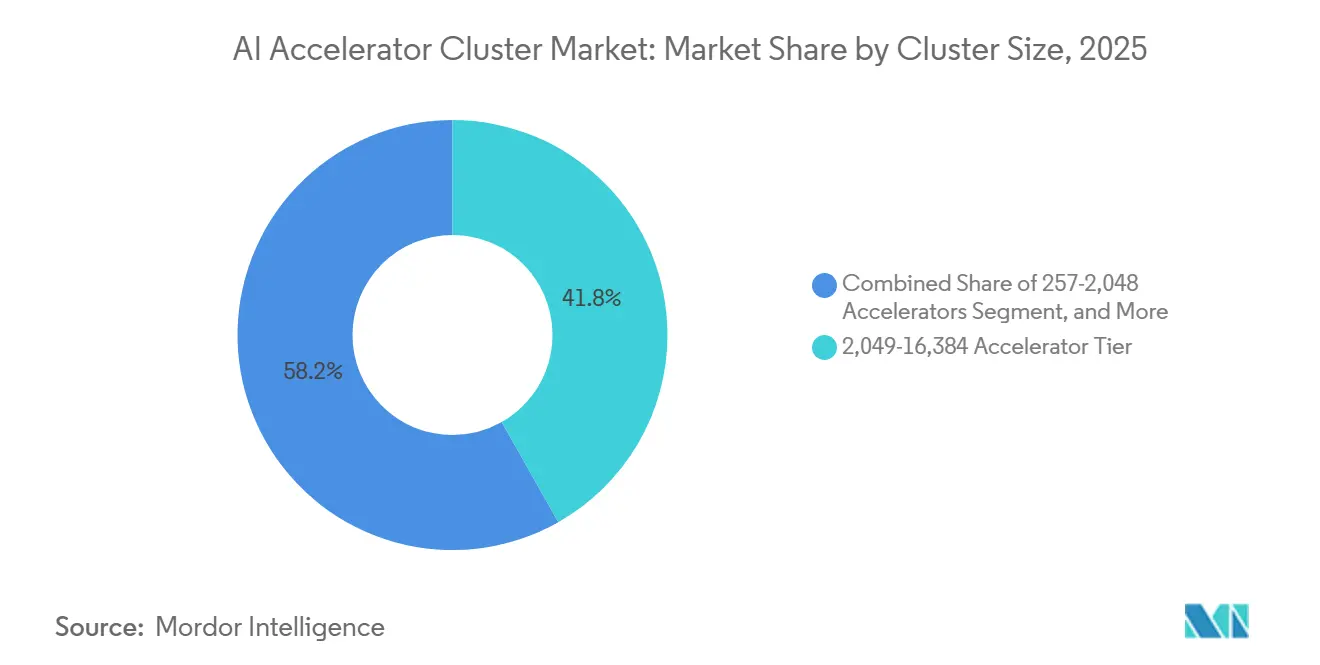

- Nach Clustergröße entfiel auf die Stufe mit 2.049–16.384 Beschleunigern im Jahr 2025 ein Umsatzanteil von 41,81 %, während Cluster mit mehr als 16.384 Beschleunigern bis 2031 voraussichtlich mit einem CAGR von 17,42 % wachsen werden.

- Nach Funktion hielten Trainingscluster im Jahr 2025 einen Anteil von 60,54 %, während die Inferenz bis 2031 voraussichtlich mit einem CAGR von 17,26 % expandieren wird.

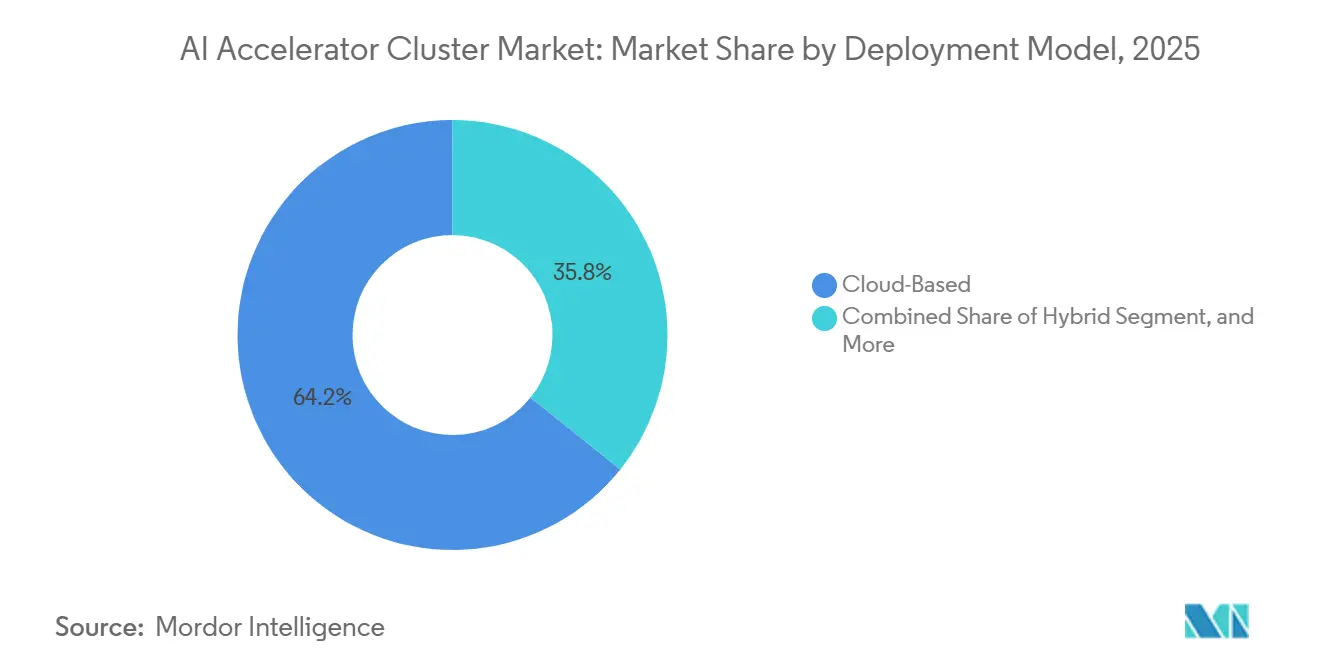

- Nach Bereitstellungsmodell erfassten Cloud-basierte Bereitstellungen im Jahr 2025 einen Anteil von 64,24 %, während hybride Bereitstellungen bis 2031 voraussichtlich mit einem CAGR von 17,56 % voranschreiten werden.

- Nach Endnutzer entfielen auf Hyperscale-Cloud-Dienstanbieter im Jahr 2025 63,48 % des Umsatzes, während Regierungen und Forschungseinrichtungen bis 2031 voraussichtlich mit einem CAGR von 17,37 % wachsen werden.

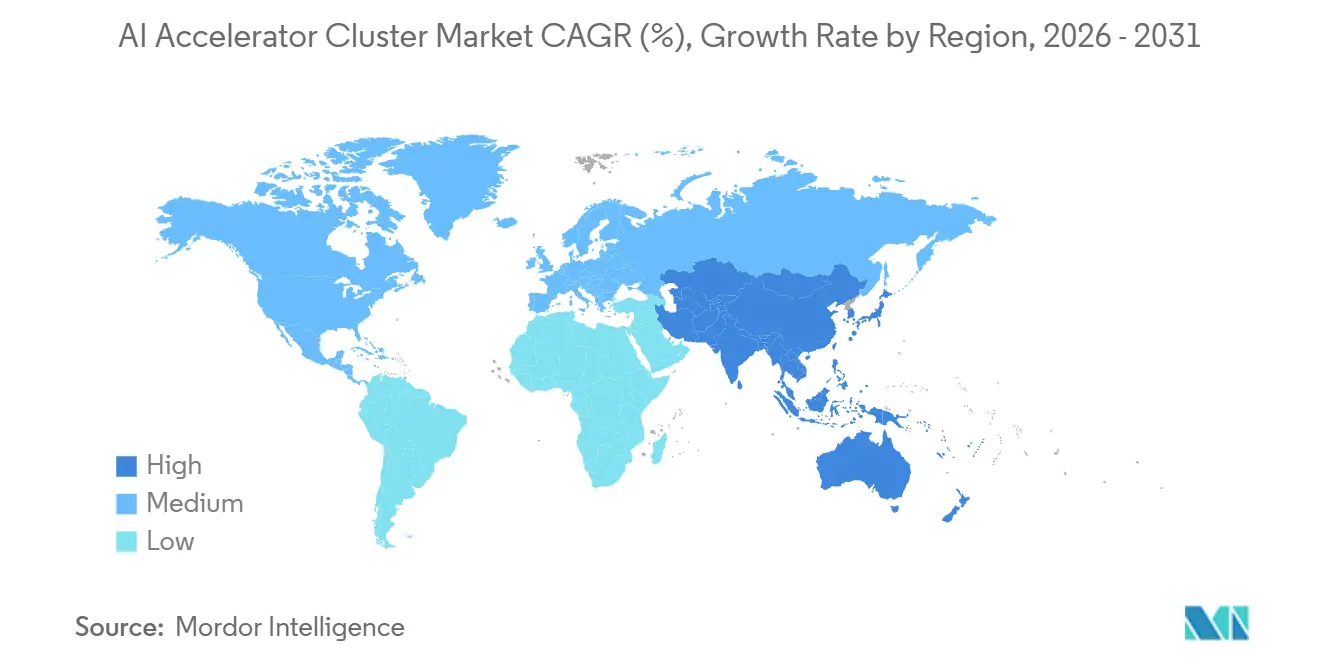

- Nach Geografie hielt Nordamerika im Jahr 2025 52,64 % des AI Accelerator Cluster Marktes, während Asien-Pazifik bis 2031 voraussichtlich den schnellsten regionalen CAGR von 17,22 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale AI Accelerator Cluster Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion der generativen KI-Trainingsworkloads | +4.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Hyperscale-Cloud-Investitionsausgaben für KI-Infrastruktur | +3.8% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Verbindungen mit niedriger Latenz auf Cluster-Ebene | +2.5% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu dedizierten Inferenzclustern in Unternehmensrechenzentren | +2.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Exportkontrollgetriebener regionaler Aufbau inländischer KI-Rechenkapazität | +1.8% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Verbesserungen im leistungsdichten Rack-Design zur Ermöglichung größerer Cluster-Bereitstellungen | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion der generativen KI-Trainingsworkloads

Der AI Accelerator Cluster Markt wird durch den rasanten Anstieg des Trainingsumfangs für Frontier-Modelle nach oben getrieben, da Käufer nun für wesentlich größere Rechenblöcke planen als noch vor einigen Jahren. Infrastruktur auf Rack- und Fabrikebene ist in die Produktion übergegangen, um diesen Wandel zu unterstützen, was zeigt, dass Anbieter nun eine anhaltende Nachfrage statt kurzfristiger Projektspitzen erwarten.[1]NVIDIA Corporation, „NVIDIA Vera Rubin läuft in die Vollproduktion an, um agentische KI-Fabriken weltweit zu versorgen,” NVIDIA Investor Relations, nvidia.com Der Trainingszyklus ist über den Erstkauf hinaus bedeutsam, denn sobald eine Modellfamilie auf einem bestimmten Rechen- und Netzwerk-Stack aufgebaut ist, bleibt die spätere Bereitstellung oft mit derselben Architektur ausgerichtet. Das macht die Hardwarenachfrage im AI Accelerator Cluster Markt dauerhafter, insbesondere wenn Kunden eine reibungslosere Softwarekompatibilität und eine einfachere Flottenexpansion wünschen. Es erhöht auch die Verzögerungskosten für Betreiber, da jeder aufgeschobene Aufbau die spätere Inferenzbereitschaft, die Anbieterqualifizierung und die Software-Abstimmungsarbeit beeinflussen kann. Das Ergebnis ist ein Beschaffungsmuster im AI Accelerator Cluster Markt, bei dem große Trainingssysteme mehrere spätere Ausgabenentscheidungen in den Bereichen Rechenleistung, Speicher, Software und Anlagendesign beeinflussen.

Hyperscale-Cloud-Investitionsausgaben für KI-Infrastruktur

Große Cloud-Betreiber prägen weiterhin den AI Accelerator Cluster Markt, da ihre Infrastrukturprogramme das Tempo für Systembestellungen, Lieferantenverpflichtungen und Bereitstellungskalender vorgeben. Das Ausmaß der aktuellen fabrikartigen Rollouts zeigt sich im Produktionshochlauf von NVIDIAs Vera Rubin Plattform, die im Mai 2026 durch 150 Lieferkettenpartner, mehr als 350 Fabriken und 30 Länder in die Vollproduktion eintrat. Dasselbe Muster zeigt sich im Systemdesign, wo flüssigkeitsgekühlte Rack-Plattformen nun als vollständige Infrastrukturblöcke statt als isolierte Server-Upgrades geliefert werden.[2]Dell Technologies, „Dell PowerRack transformiert KI-Infrastruktur mit skalierbarer Rechenleistung, Netzwerk und Speicher,” Dell Technologies, dell.com Dies ist für den AI Accelerator Cluster Markt bedeutsam, da lange Planungszyklen in den Bereichen Speicher, fortschrittliche Verpackung, Netzwerk und Kühlung nun viel früher im Kaufprozess beginnen. Es macht den Versorgungszugang auch ungleichmäßiger, da Anbieter mit langfristigen Design-Wins und Partnerausrichtung Baukapazitäten vor kleineren Käufern sichern können. Infolgedessen fügt Hyperscaler-Ausgaben dem AI Accelerator Cluster Markt nicht nur Kapazität hinzu, sondern gestaltet auch, wer Schlüsselkomponenten rechtzeitig erhalten kann.

Steigende Nachfrage nach Verbindungen mit niedriger Latenz auf Cluster-Ebene

Der AI Accelerator Cluster Markt wird auch durch eine stärkere Nachfrage nach Verbindungen mit niedriger Latenz angetrieben, da die Modellleistung im großen Maßstab davon abhängt, wie effizient Beschleuniger Daten über das Fabric austauschen. Der Branchenvorstoß hinter offenem Ethernet für KI ist nun formalisierter, wobei das Ultra Ethernet Consortium Staukontrolle, Lastausgleich und Sicherheit als Schlüsselanforderungen für moderne KI-Netzwerke hervorhebt. Dies verändert die Kaufprioritäten im AI Accelerator Cluster Markt, da Netzwerke nicht mehr als Unterstützungsschicht behandelt werden, die nach Rechenentscheidungen hinzugefügt werden kann. Betreiber benötigen höheren Durchsatz und vorhersehbareres Kommunikationsverhalten, da Cluster auf größere Footprints und anspruchsvollere Trainingsläufe zusteuern. Das macht offene Multi-Anbieter-Netzwerkmodelle attraktiver, wenn Käufer die Abhängigkeit von einem einzigen Protokoll oder Anbieterweg reduzieren möchten. Es erhöht auch den Wert von Anbietern, die validiertes Fabric-Verhalten auf Rack-Ebene liefern können, da Leistungsverluste durch schlechtes Verbindungsdesign die Gewinne durch das Hinzufügen weiterer Beschleuniger zunichte machen können.

Verlagerung hin zu dedizierten Inferenzclustern in Unternehmensrechenzentren

Dedizierte Inferenzsysteme werden zu einer stärkeren Nachfragequelle für den AI Accelerator Cluster Markt, insbesondere dort, wo Unternehmen eine bessere Kostenkontrolle, geringere Latenz und eine engere Datenverarbeitung wünschen. Dell Technologies berichtete, dass bis 2025 mehr als 4.000 KI-Factory-Kunden Systeme mit 8 bis 32 GPUs in den Bereichen Gesundheitswesen, Finanzen und Recht erworben hatten. Das unterstützt eine klare Verlagerung im AI Accelerator Cluster Markt, bei der die Inferenz von gemeinsam genutzten Umgebungen in dedizierte Infrastruktur für den wiederholten Produktionseinsatz übergeht. Käufer in regulierten Bereichen sind hier besonders wichtig, da sie oft lokale Kontrolle über Modellgewichte, sensible Daten und Dienstzuverlässigkeit benötigen. Das Ausgabenmuster ist auch wiederholbarer, da Inferenzsysteme tendenziell im Einklang mit Modell-Upgrade-Zyklen erneuert werden und nicht nur dann, wenn ein neues Trainingsprojekt beginnt. Dies gibt dem AI Accelerator Cluster Markt eine stabilere Ersatzbasis, die weniger an einen einzelnen Modell-Launch gebunden ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für Strom und Kühlung | -2.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei fortschrittlicher Verpackung und Hochbandbreitenspeicher | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Softwareportabilität und Risiko der Anbieterbindung | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Netzanbindung von Rechenzentren für Mega-Cluster | -0.7% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für Strom und Kühlung

Strom und Kühlung bleiben ein wesentliches Hemmnis für den AI Accelerator Cluster Markt, da die Anlagenbereitschaft nun ein entscheidender Faktor dafür ist, ob Systeme planmäßig bereitgestellt werden können. NVIDIA erklärte, dass Vera Rubin NVL72 unter anhaltenden Trainingslasten bei etwa 132 kW läuft, was Direktflüssigkeitskühlung zu einer Anforderung statt einer Option macht. Dieselbe Quelle stellte fest, dass Flüssigkeitskühlung zunehmend zum Mittelpunkt des KI-Fabrikdesigns wird, was bedeutet, dass Hardwareverkäufe oft davon abhängen, ob der Standort thermische und Leistungsdichte auf Rack-Ebene bewältigen kann. Die Internationale Energieagentur berichtete auch, dass der Strombedarf von Rechenzentren zwischen 2022 und 2026 verdoppelt werden könnte, und wies auf Stromnetzgrenzen als wachsende Quelle von Projektverzögerungen hin.[3]Internationale Energieagentur, „Energie und KI, Zusammenfassung,” Internationale Energieagentur, iea.org Dies schafft ein vielschichtiges Kostenproblem im AI Accelerator Cluster Markt, da Käufer Beschleuniger, Kühlsysteme, Anlagenaufrüstungen und in einigen Fällen netzbedingte Wartezeiten finanzieren müssen. Es verlangsamt auch die breitere Unternehmenseinführung, da viele mittelgroße Betreiber die Nachrüstlast nicht so leicht tragen können wie Hyperscaler oder staatlich geförderte Programme.

Versorgungsengpässe bei fortschrittlicher Verpackung und Hochbandbreitenspeicher

Versorgungsengpässe bei Hochbandbreitenspeicher und fortschrittlicher Verpackung schränken den AI Accelerator Cluster Markt weiterhin ein, selbst wenn die Endnachfrage stark bleibt. IEEE Spectrum berichtete, dass die HBM-Nachfrage im Jahr 2025 stark anstieg und 2026 unter Druck blieb, während das Branchenangebot bei einer sehr kleinen Gruppe von Herstellern konzentriert blieb. Derselbe Bericht zitierte Microns Einschätzung, dass die Nachfrage das Angebot auf absehbare Zeit erheblich übersteigen würde, was zeigt, dass eine schnelle Entspannung der Engpässe nicht erwartet wird. Dies ist für den AI Accelerator Cluster Markt bedeutsam, da Speicherengpässe fertige Systemlieferungen, Cloud-Preise und den Zeitplan für Cluster-Expansionspläne beeinflussen. Käufer können weiterhin mehr Rechenleistung wünschen, aber die tatsächliche Lieferung hängt davon ab, ob Speicher, Verpackung und Qualifizierungsschritte synchron verlaufen. Das Ergebnis ist ein Markt, in dem starke Auftragsbücher nicht immer in sofortige Umsatzrealisierung oder sofortige physische Bereitstellung umgesetzt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Recheninfrastruktur führt beim Umsatz, während Management-Software an Bedeutung gewinnt

Die Recheninfrastruktur hielt im Jahr 2025 70,46 % des Umsatzes, was sie zur größten Komponente im AI Accelerator Cluster Markt machte. Diese Führungsposition spiegelte die zentrale Rolle von Beschleuniger-Silizium, Rack-Scale-Serversystemen und Stromverteilungshardware bei jeder Bereitstellung wider. Die Netzwerkinfrastruktur blieb die nächstwichtigste Ausgabenschicht, da Hochbandbreiten-Fabrics bestimmen, ob größere Cluster unter Trainings- und Inferenzlasten effizient betrieben werden können. Speicherinfrastruktur und Dienste blieben ebenfalls wichtig, insbesondere dort, wo parallele Dateisysteme und nahe gelegener Objektspeicher benötigt wurden, um Datenbewegungsverzögerungen zu reduzieren. Der AI Accelerator Cluster Markt zeigt auf Komponentenebene weiterhin eine klare Hardware-Ausrichtung, da die meisten frühen Ausgaben zunächst für Systeme anfallen, die installiert, mit Strom versorgt und in Produktion gebracht werden können.

Cluster-Management-Software wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 17,04 % wachsen, was sie zur am schnellsten wachsenden Komponente im AI Accelerator Cluster Markt macht. Dies spiegelt eine praktische Verlagerung wider, da Planung, Fehlerbehebung und leistungsbewusste Orchestrierung schwieriger werden, wenn Systeme auf sehr große Beschleunigerzahlen zusteuern. Software gewinnt auch an Wert, wenn Betreiber gemischte Hardwareumgebungen verwalten und eine höhere Auslastung über verschiedene Knotentypen hinweg anstreben. In diesem Sinne entfernt sich die AI Accelerator Cluster Branche nicht von der Hardwarenachfrage, weist aber der Schicht, die große Systeme stabil und produktiv hält, mehr Wert zu. Im Laufe der Zeit wird die Software-Orchestrierung wahrscheinlich einen größeren Anteil der Ausgaben im AI Accelerator Cluster Markt erfassen, da die Clusterkomplexität mit dem Maßstab weiter zunimmt.

Nach Beschleunigerarchitektur: GPUs halten die Basis, während benutzerdefinierte ASICs vorrücken

GPU-basierte Cluster hielten im Jahr 2025 80,27 % des Umsatzes, was sie zum Mittelpunkt des AI Accelerator Cluster Marktes machte. Ihre Führungsposition resultierte aus der breiten Unterstützung für Training, Forschung und flexible Unternehmensanwendungsfälle, bei denen Softwarekompatibilität Priorität hat. Diese installierte Basis gab Käufern auch Vertrauen in Support-Tools, Systemintegration und Entwicklervertrautheit. TPU-basierte Cluster blieben auf interne Bereitstellungen konzentriert, während FPGA-basierte Cluster auf engere Anwendungsfälle wie Inferenz mit niedriger Latenz oder Telekommunikations-Workloads beschränkt blieben. Heterogene Beschleunigerformate blieben in ausgewählten Umgebungen relevant, veränderten aber nicht die Hauptstruktur des AI Accelerator Cluster Marktes.

Benutzerdefinierte KI-ASIC-basierte Cluster werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 17,21 % wachsen, was sie zur am schnellsten wachsenden Architektur im AI Accelerator Cluster Markt macht. Ihr Wachstum spiegelt ein klares Käufermotiv wider, da zweckgebundenes Silizium in stabilen, hochvolumigen Inferenzumgebungen eine bessere Kosteneffizienz liefern kann. Die Verlagerung ist am deutlichsten bei großen Betreibern sichtbar, die Designkosten über sehr große Bereitstellungen und wiederholte Workloads verteilen können. Dies hält GPUs in einer starken Position für allgemeine Flexibilität, gibt benutzerdefiniertem Silizium aber auch einen stärkeren Halt dort, wo Durchsatz pro Dollar wichtiger ist als breite Programmierbarkeit. Wenn sich diese Mischung weiterentwickelt, wird der AI Accelerator Cluster Markt beim Umsatz wahrscheinlich GPU-geführt bleiben, während er an der hochvolumigen Inferenzkante architektonisch vielfältiger wird.

Nach Clustergröße: Mittelgroße Systeme halten Anteile, während größere Installationen schneller expandieren

Die Stufe mit 2.049–16.384 Beschleunigern entfiel im Jahr 2025 auf 41,81 % des Umsatzes, was sie zur größten Clustergrößenklasse im AI Accelerator Cluster Markt machte. Dieser Bereich passt besser in aktuelle Rechenzentrum-Footprints, Versorgungszeitpläne und Betriebsprozesse als die größten Bauformate. Er entspricht auch den Anforderungen von Hyperscaler-Trainingsblöcken und großen Unternehmens-Inferenzbereitstellungen, die eine bedeutende Skalierung ohne die längsten Anlagen-Vorlaufzeiten wünschen. Kleinere Stufen blieben für abteilungsbezogene KI-Arbeit, Forschungseinsatz und Käufer mit strengeren Anforderungen an den Datenwohnsitz relevant. Das hielt den AI Accelerator Cluster Markt am unteren Ende breit, auch während die größten Systeme die meiste Aufmerksamkeit auf sich zogen.

Cluster mit mehr als 16.384 Beschleunigern werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 17,42 % wachsen, was die schnellste Expansion unter den Größenklassen im AI Accelerator Cluster Markt markiert. Dieses Wachstum spiegelt die Nachfrage von Frontier-Labors, souveränen Computerprogrammen und Hyperscalern wider, die weiterhin größere Modellentwicklungen vorantreiben. In diesem Maßstab werden Verbindungstopologie, Kommunikationseffizienz und Fehlerisolierung zu zentralen Ingenieursfragen statt zu sekundären Abstimmungsangelegenheiten. AMDs erweiterte Arbeit mit Meta an der Helios Rack-Scale-Plattform zeigt, wie Anbieter die Systemarchitektur neu gestalten, um sehr große Bereitstellungen effektiver zu unterstützen. Das Muster legt nahe, dass der AI Accelerator Cluster Markt eine große installierte Basis in mittelgroßen Bereitstellungen behalten wird, während ein wachsender Anteil neuer Investitionen auf viel größere Clusterformate gelenkt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Training hält die Umsatzbasis, während Inferenz schneller wächst

Trainingscluster hielten im Jahr 2025 einen Anteil von 60,54 %, was sie zur größten Funktionskategorie im AI Accelerator Cluster Markt machte. Ihre Führungsposition resultierte aus der hohen Kapitalintensität der Frontier-Modellentwicklung und den großen Systemfootprints, die zu ihrer Unterstützung erforderlich sind. Training neigt auch dazu, breitere Hardware-, Software- und Netzwerkentscheidungen für spätere Bereitstellungsphasen festzulegen. Deshalb verankert Training weiterhin die Umsatzbasis, auch wenn Inferenzvolumina schneller wachsen. In Umsatzbegriffen stützt sich der AI Accelerator Cluster Markt weiterhin stark auf den Umfang und die Kosten von Trainingsumgebungen.

Inferenz wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 17,26 % wachsen, was sie zur am schnellsten wachsenden Funktion in der Größe des AI Accelerator Cluster Marktes macht. Dies spiegelt die Verbreitung von KI-Produktionsanwendungsfällen wider, bei denen laufende Abfragevolumina, agentenbasierte Workflows und Unternehmensautomatisierung dedizierte Serving-Infrastruktur erfordern. Dells Rekord von mehr als 4.000 KI-Factory-Kunden bis 2025 unterstützt die Ansicht, dass Unternehmens-Inferenz-Ausbauten nicht mehr auf frühe Anwender beschränkt sind. Inferenz verändert auch die Hardware-Ökonomie, da Käufer mehr auf Durchsatz pro Watt und Durchsatz pro Dollar achten als auf Spitzen-Trainingsleistung. Diese Verlagerung gibt dem AI Accelerator Cluster Markt eine breitere Palette zukünftiger Architekturpfade, insbesondere für spezialisierte Serving-Workloads.

Nach Bereitstellungsmodell: Cloud hält die größte Position, während Hybrid an Dynamik gewinnt

Cloud-basierte Bereitstellungen erfassten im Jahr 2025 einen Anteil von 64,24 %, was sie zum größten Bereitstellungsmodell in der Größe des AI Accelerator Cluster Marktes machte. Ihr Vorteil resultierte aus dem Zugang zu gebündelter Beschleunigerkapazität, verwalteter Orchestrierung, geografischer Redundanz und einfacherer Burst-Unterstützung für variable Workloads. Große Cloud-Betreiber profitieren auch weiterhin von früherer Beschaffung, besserem Versorgungszugang und breiteren Integrationsfähigkeiten über Systemschichten hinweg. Dies macht die Cloud besonders attraktiv für Trainingsworkloads und für Unternehmen, die keine vollständige Anlagenunterstützung intern aufbauen möchten. Der AI Accelerator Cluster Markt stützt sich daher weiterhin auf Cloud-Skalierung als seine Hauptbereitstellungsbasis.

Hybride Bereitstellungen werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 17,56 % wachsen, was sie zum am schnellsten wachsenden Modell im AI Accelerator Cluster Markt macht. Dies spiegelt ein praktisches Betriebsmuster wider, bei dem Unternehmen sensible Inferenzaufgaben auf dedizierten lokalen Systemen behalten, während sie Training oder kurzfristige Überlastarbeit in die Cloud senden. Dieser Ansatz hilft Käufern, Kosten, Compliance und Auslastung auszubalancieren, ohne jeden Workload in eine einzige Umgebung zu sperren. On-Premises-Bereitstellungen bleiben in Verteidigung, Finanzdienstleistungen und Biowissenschaften wichtig, aber Hybrid gewinnt an Boden, weil es die reale Aufteilung zwischen kontrollierten Daten und elastischer Rechenkapazitätsnachfrage widerspiegelt. Wenn der AI Accelerator Cluster Markt reift, wird hybrides Design wahrscheinlich zu einer Standardstruktur für Käufer, die sowohl lokale Kontrolle als auch skalierbare externe Kapazität benötigen.

Nach Endnutzer: Hyperscaler dominieren die Ausgaben, während öffentliche Programme neue Nachfrage hinzufügen

Hyperscale-Cloud-Dienstanbieter entfielen im Jahr 2025 auf 63,48 % des Umsatzes, was sie zur führenden Endnutzergruppe im AI Accelerator Cluster Markt machte. Ihre Rolle geht über direkte Käufe hinaus, da ihre Kaufentscheidungen die Speicherzuweisung, Verpackungspläne und Netzwerkausrüstungsplanung in der gesamten Lieferkette prägen. Dies gibt ihnen auch eine stärkere Hebelwirkung bei der Anbieterauswahl und der Roadmap-Ausrichtung als den meisten anderen Kundengruppen. Unternehmen blieben die zweitgrößte Gruppe, und ihre Position verbesserte sich, da dedizierte Inferenz-Ökonomie attraktiver wurde. Infolgedessen nimmt der AI Accelerator Cluster Markt weiterhin seine Grundrichtung vom Beschaffungsverhalten der Hyperscaler.

Regierungen und Forschungseinrichtungen werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 17,37 % wachsen, was sie zur am schnellsten wachsenden Endnutzergruppe im AI Accelerator Cluster Markt macht. EuroHPC wählte zwischen Dezember 2024 und Oktober 2025 19 KI-Factory-Konsortien in mehr als 20 Mitgliedstaaten aus, was zeigt, wie öffentliche Programme eine unabhängigere Nachfragepipeline aufbauen. Dies ist bedeutsam, da souveräne Computerprogramme oft von Kontrolle, Zugang und nationalen Fähigkeiten statt von kurzfristigen Cloud-Preisen geleitet werden. Telekommunikationsanbieter und Colocation-Unternehmen beginnen ebenfalls eine sichtbarere Rolle zu spielen, indem sie mittelständischen Käufern verwaltete GPU-Infrastruktur anbieten. Zusammen zeigen diese Verlagerungen, dass die AI Accelerator Cluster Branche ihren Endnutzermix verbreitert, auch wenn Hyperscaler die größten Käufer bleiben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 52,64 % des AI Accelerator Cluster Marktanteils, was es als größten regionalen Markt beibehielt. Die Region profitiert von der Konzentration der Hyperscaler-Hauptsitze, reifen Rechenzentrumskorridoren und einem tiefen Pool an Frontier-KI-Entwicklungsaktivitäten. Sie verfügt auch über eine starke Basis von Wertschöpfungskettenunternehmen in den Bereichen Beschleuniger, Server, Netzwerk und Systemintegration. Gleichzeitig ist die Netzbereitschaft zu einer echten Einschränkung für neue großmaßstäbliche Bereitstellungen geworden, und die politische Aufmerksamkeit rund um Rechenzentren und Stromzugang hat zugenommen. Das Texas Senate Bill 6, das im Juni 2025 verabschiedet wurde, sollte Teile des ERCOT-Großlast-Netzanschlussprozesses vereinfachen und klären, wie Versorgungsaufrüstungskosten für neue Nachfrage gehandhabt werden.

Asien-Pazifik wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 17,22 % expandieren, was es zum am schnellsten wachsenden regionalen Teil des AI Accelerator Cluster Marktes macht. Das Wachstum in der Region spiegelt eine Mischung aus inländischem chinesischen Kapazitätsaufbau, öffentlicher Unterstützung für Recheninfrastruktur und stärkerem Interesse an stromreichen Bereitstellungskorridoren wider. Huawei erklärte, dass sein Ascend 950PR im Jahr 2026 in den kommerziellen Einsatz eintrat, und hob auch den Shenzhen Ascend Cluster als vollständig inländische 14.000-Karten-Installation hervor, die im März 2026 in Betrieb ging. Diese Entwicklung zeigt, wie Exportkontrolldruck regionale Ökosysteme dazu drängt, inländische Fähigkeiten zu vertiefen statt von der Expansion zurückzutreten. Die Region wird daher für den AI Accelerator Cluster Markt nicht nur wichtiger, weil sie schnell wächst, sondern auch weil sie deutlichere lokale Versorgungs- und Bereitstellungspfade ausbildet.

Europa hielt im Jahr 2025 eine bedeutende Position im AI Accelerator Cluster Markt, wobei die Nachfrage mehr durch Souveränitätsziele als durch eigenständige Hyperscaler-Expansion geprägt wurde. Das deutsch-französische gemeinsame Papier zur digitalen Souveränität vom Juni 2026 forderte ein stärkeres europäisches Technologiepaket und zielte auf einen souveränen Rechenanteil von 30–50 % für öffentliche Sektor-Workloads bis 2027 und 2028. EuroHPCs KI-Factory-Auswahlen verstärken diese Richtung, indem sie eine koordinierte öffentliche Infrastrukturbasis in der gesamten Region schaffen. Südamerika sowie der Nahe Osten und Afrika blieben kleinere Märkte, aber souveräne Investitionen und Bemühungen zur Infrastrukturdiversifizierung machen sie allmählich relevanter für den weiteren AI Accelerator Cluster Markt.

Wettbewerbslandschaft

Der AI Accelerator Cluster Markt bleibt an wichtigen Kontrollpunkten konzentriert, obwohl der breitere Stack viele System-, Software- und Netzwerkteilnehmer umfasst. NVIDIA behielt eine starke Position durch seine Rack-Scale-Plattformstrategie, die über die Chipversorgung hinaus in validierte Fabrikinfrastruktur, Ökosystemkoordination und Produktionstiefe überging. Dieser Ansatz ist bedeutsam, da Käufer im AI Accelerator Cluster Markt zunehmend integrierte Lösungen bevorzugen, die die Qualifizierungszeit über Rechen-, Kühl- und Verbindungsschichten hinweg reduzieren. Die Speicherversorgung bleibt ebenfalls stark konzentriert, was den Vorteil von Anbietern verstärkt, die langfristigen Komponentenzugang sichern können. Infolgedessen ist der Wettbewerb im AI Accelerator Cluster Markt stark, aber die Fähigkeit zur Ausführung im großen Maßstab ist weiterhin auf eine begrenzte Gruppe von Unternehmen konzentriert.

Ein zweites strategisches Muster im AI Accelerator Cluster Markt ist die Aufteilung zwischen integrierten Plattformanbietern und offenen Ökosystemteilnehmern. Dell, HPE und Supermicro konkurrieren weiterhin durch das Angebot vorvalidierter Systemarchitekturen, die Rechenleistung, Netzwerk, Speicher und Flüssigkeitskühlung in bereitstellbare Rack-Scale-Designs kombinieren. NVIDIA verstärkte dieses Modell im Mai 2026, als Vera Rubin durch ein breites Fertigungsnetzwerk in die Vollproduktion eintrat. AMD und Meta erweiterten auch ihre strategische Partnerschaft für 6 GW AMD-GPUs unter Verwendung einer benutzerdefinierten MI450-basierten Plattform und der Helios Rack-Scale-Architektur. Dell bestätigte dann im März 2026 Produktionslieferungen von flüssigkeitsgekühlten PowerEdge XE9812 Rack-Systemen mit NVIDIA Vera Rubin NVL72 an CoreWeave. Diese Schritte zeigen, dass der strategische Vorteil im AI Accelerator Cluster Markt nun ebenso sehr von Lieferform und Integrationstiefe wie von Komponentenleistung abhängt.

Regulierung prägt auch den Wettbewerb im AI Accelerator Cluster Markt. Das US-amerikanische Büro für Industrie und Sicherheit erließ im Mai 2026 Leitlinien, die Lizenzanforderungen für fortschrittliche Rechenelemente im Zusammenhang mit eingeschränkten Einrichtungen bekräftigten, unabhängig vom Endziel in bestimmten Fällen. Das erhöht das Compliance-Risiko für Anbieter mit global verteilten Vertriebs- und Supportmodellen und unterstützt die Entstehung regionsspezifischerer Rechenökosysteme. Gleichzeitig zeigen Partnerschaften wie NVIDIA und SK hynix bei Speicher der nächsten Generation, dass die Lieferkettenkoordination zu einem eigenständigen Wettbewerbsinstrument wird. Der AI Accelerator Cluster Markt konsolidiert sich daher um Unternehmen, die Hardware-Skalierung, Versorgungssicherheit, Systemintegration und regulatorische Anpassungsfähigkeit kombinieren können.

AI Accelerator Cluster Branchenführer

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Alphabet Inc.

Amazon.com, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: AMD und Rackspace Technology unterzeichneten eine endgültige Vereinbarung für die schrittweise Bereitstellung von zunächst 30 MW AMD-basierter KI-Rechenleistung in Rackspaces globalen Rechenzentren, beginnend Ende 2026 bis 2028, wodurch AMD als strategischer Siliziumpartner von Rackspace auf der Infrastrukturebene etabliert wurde.

- Mai 2026: NVIDIAs Vera Rubin Plattform lief in die Vollproduktion an, mit 150 Lieferkettenpartnern in mehr als 350 Fabriken und 30 Ländern, die Rack-Scale-Systeme lieferten, darunter Dell Technologies, HPE, Lenovo und Supermicro, was den Übergang von Blackwell zur dritten Generation der MGX Rack-Scale KI-Fabrikarchitektur markierte.

- Mai 2026: AMD kündigte Investitionen von über 10 Milliarden USD im taiwanesischen Ökosystem an, um die fortschrittliche Verpackungskapazität zu erweitern und die Bereitstellung der AMD Helios Rack-Scale-Plattform zu beschleunigen, wobei führende ODM-Partner einschließlich Wiwynn, Wistron und Inventec AMD Instinct MI450X-basierte Systeme für die zweite Hälfte 2026 hochfahren.

- Mai 2026: AMD und Meta Platforms kündigten eine erweiterte strategische Partnerschaft zur Bereitstellung von 6 GW AMD-GPUs an, wobei die erste Bereitstellung eine benutzerdefinierte AMD Instinct MI450-basierte GPU verwendet, die für Metas Workloads optimiert ist, mit ersten Lieferungen für die zweite Hälfte 2026 unter Verwendung der AMD Helios Rack-Scale-Architektur, die gemeinsam durch das Open Compute Project entwickelt wurde.

Globaler AI Accelerator Cluster Markt Berichtsumfang

Der AI Accelerator Cluster Markt bezieht sich auf den Markt für miteinander verbundene Gruppen von KI-Beschleunigern, die gemeinsam eingesetzt werden, um große KI-Modelle mit hoher Geschwindigkeit und in großem Maßstab zu trainieren und auszuführen. Er umfasst GPU-, NPU- und ASIC-basierte Cluster, die in Rechenzentren, Cloud-Plattformen und Unternehmens-KI-Infrastruktur eingesetzt werden, um anspruchsvolle Workloads wie generative KI, Deep Learning und groß angelegte Inferenz zu bewältigen.

Der AI Accelerator Cluster Marktbericht ist segmentiert nach Komponente (Recheninfrastruktur, Netzwerkinfrastruktur, Speicherinfrastruktur, Cluster-Management-Software und Dienste), Beschleunigerarchitektur (GPU-basierte Cluster, TPU-basierte Cluster, FPGA-basierte Cluster, benutzerdefinierte KI-ASIC-basierte Cluster, heterogene Beschleunigercluster), Clustergröße (bis zu 256 Beschleuniger, 257–2.048 Beschleuniger, 2.049–16.384 Beschleuniger und mehr als 16.384 Beschleuniger), Funktion (Training und Inferenz), Bereitstellung (Cloud, On-Premises und Hybrid), Endnutzer (Hyperscale-Cloud-Dienstanbieter, Unternehmen, Regierungen und Forschungseinrichtungen, Telekommunikationsanbieter, Colocation-Dienstanbieter) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Recheninfrastruktur |

| Netzwerkinfrastruktur |

| Speicherinfrastruktur |

| Cluster-Management-Software |

| Dienste |

| GPU-basierte Cluster |

| TPU-basierte Cluster |

| FPGA-basierte Cluster |

| Benutzerdefinierte KI-ASIC-basierte Cluster |

| Heterogene Beschleunigercluster |

| Bis zu 256 Beschleuniger |

| 257–2.048 Beschleuniger |

| 2.049–16.384 Beschleuniger |

| Mehr als 16.384 Beschleuniger |

| Training |

| Inferenz |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Hyperscale-Cloud-Dienstanbieter |

| Unternehmen |

| Regierungen und Forschungseinrichtungen |

| Telekommunikationsanbieter |

| Colocation-Dienstanbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | Recheninfrastruktur | |

| Netzwerkinfrastruktur | ||

| Speicherinfrastruktur | ||

| Cluster-Management-Software | ||

| Dienste | ||

| Nach Beschleunigerarchitektur | GPU-basierte Cluster | |

| TPU-basierte Cluster | ||

| FPGA-basierte Cluster | ||

| Benutzerdefinierte KI-ASIC-basierte Cluster | ||

| Heterogene Beschleunigercluster | ||

| Nach Clustergröße | Bis zu 256 Beschleuniger | |

| 257–2.048 Beschleuniger | ||

| 2.049–16.384 Beschleuniger | ||

| Mehr als 16.384 Beschleuniger | ||

| Nach Funktion | Training | |

| Inferenz | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Endnutzer | Hyperscale-Cloud-Dienstanbieter | |

| Unternehmen | ||

| Regierungen und Forschungseinrichtungen | ||

| Telekommunikationsanbieter | ||

| Colocation-Dienstanbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der AI Accelerator Cluster Markt im Jahr 2026?

Der AI Accelerator Cluster Markt wurde im Jahr 2026 auf 76,25 Milliarden USD bewertet und wird bis 2031 voraussichtlich 166,27 Milliarden USD bei einem CAGR von 16,87 % erreichen.

Welche Komponente generiert den meisten Umsatz bei AI Accelerator Clustern?

Recheninfrastruktur führte den Umsatzmix mit einem Anteil von 70,46 % im Jahr 2025 an, was zeigt, dass Hardwaresysteme weiterhin den größten Teil der Ausgaben absorbieren.

Warum werden Inferenzbereitstellungen für Clusteranbieter immer wichtiger?

Inferenz wird bis 2031 voraussichtlich mit 17,26 % wachsen, und Unternehmenskäufer setzen zunehmend dedizierte Systeme für den Produktionseinsatz, die Kostenkontrolle und die Datenverarbeitung ein.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybride Bereitstellungen werden voraussichtlich das schnellste Wachstum mit 17,56 % bis 2031 verzeichnen, da Unternehmen lokale Kontrolle mit Cloud-Skalierbarkeit ausbalancieren.

Welche Region führt die aktuelle Nachfrage an und welche wächst am schnellsten?

Nordamerika hielt im Jahr 2025 einen Anteil von 52,64 %, während Asien-Pazifik bis 2031 voraussichtlich am schnellsten mit 17,22 % wachsen wird.

Was ist die größte betriebliche Herausforderung für neue KI-Cluster-Bereitstellungen?

Strom und Kühlung bleiben die wichtigste betriebliche Einschränkung, da hohe Rack-Dichten und Flüssigkühlungsanforderungen die Anlagenkosten erhöhen und Bereitstellungspläne verzögern können.

Seite zuletzt aktualisiert am: