Taille et part du marché des logiciels d'optimisation de la recherche par IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

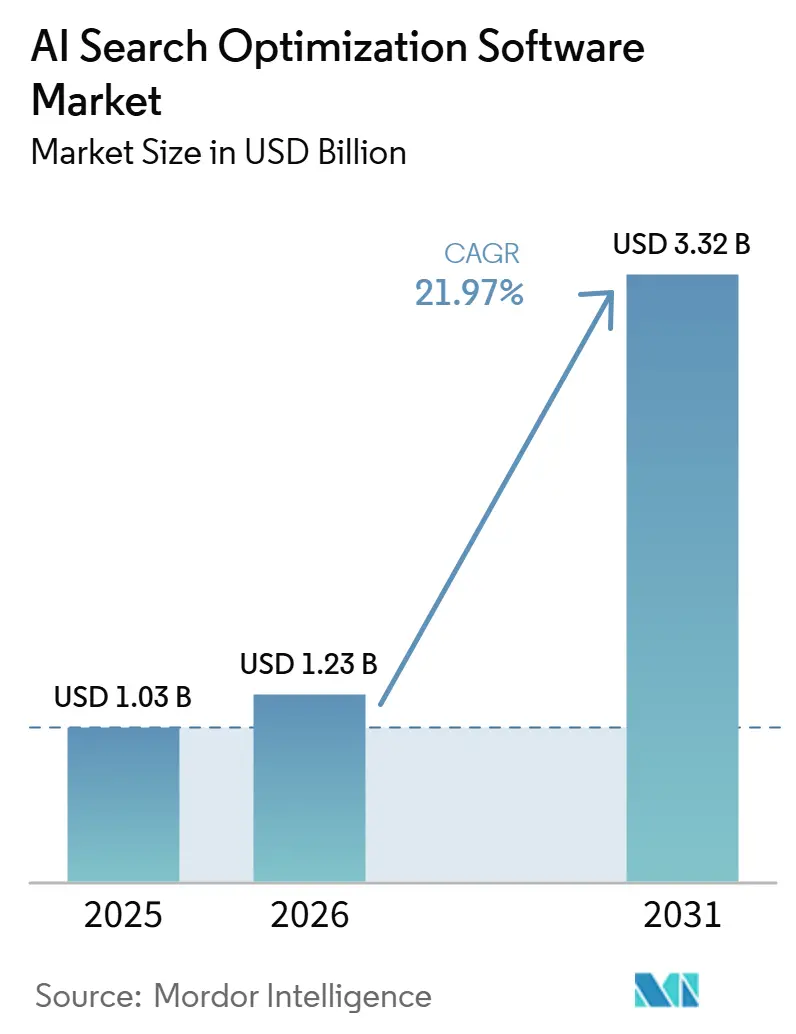

| Taille du Marché (2026) | 1.23 Milliards de dollars |

| Taille du Marché (2031) | 3.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'optimisation de la recherche par IA par Mordor Intelligence

La taille du marché des logiciels d'optimisation de la recherche par IA devrait passer de 1,03 milliard USD en 2025 à 1,23 milliard USD en 2026 et devrait atteindre 3,32 milliards USD d'ici 2031, avec un CAGR de 21,97 % sur la période 2026-2031. Cette croissance est liée à une transformation profonde de la découverte numérique, les moteurs de réponse gérant désormais une plus grande partie du parcours utilisateur avant qu'une visite n'atteigne une page de résultats de recherche traditionnelle. Les acheteurs en entreprise réagissent parce que la visibilité dans la recherche par IA devient une mesure commerciale directe, notamment là où la qualité de la découverte importe davantage que le volume de trafic. La demande augmente également parce que les marques ont besoin d'outils capables de suivre les citations, de surveiller l'évolution des formats de réponse et de gérer la visibilité dans des systèmes fermés qui manquent de voies de mesure claires. La concurrence entre fournisseurs est centrée sur des mises à jour de fonctionnalités plus rapides, une meilleure intelligence des citations et une couverture multi-moteurs plus large, ce qui pousse le marché des logiciels d'optimisation de la recherche par IA vers la profondeur de plateforme plutôt que vers de simples tableaux de bord de classement. La principale opportunité pour le marché des logiciels d'optimisation de la recherche par IA réside dans l'attribution, la localisation et la gouvernance, où les acheteurs ont besoin de logiciels qui relient la découverte par IA aux résultats commerciaux sans recourir à une surveillance manuelle.

Points clés du rapport

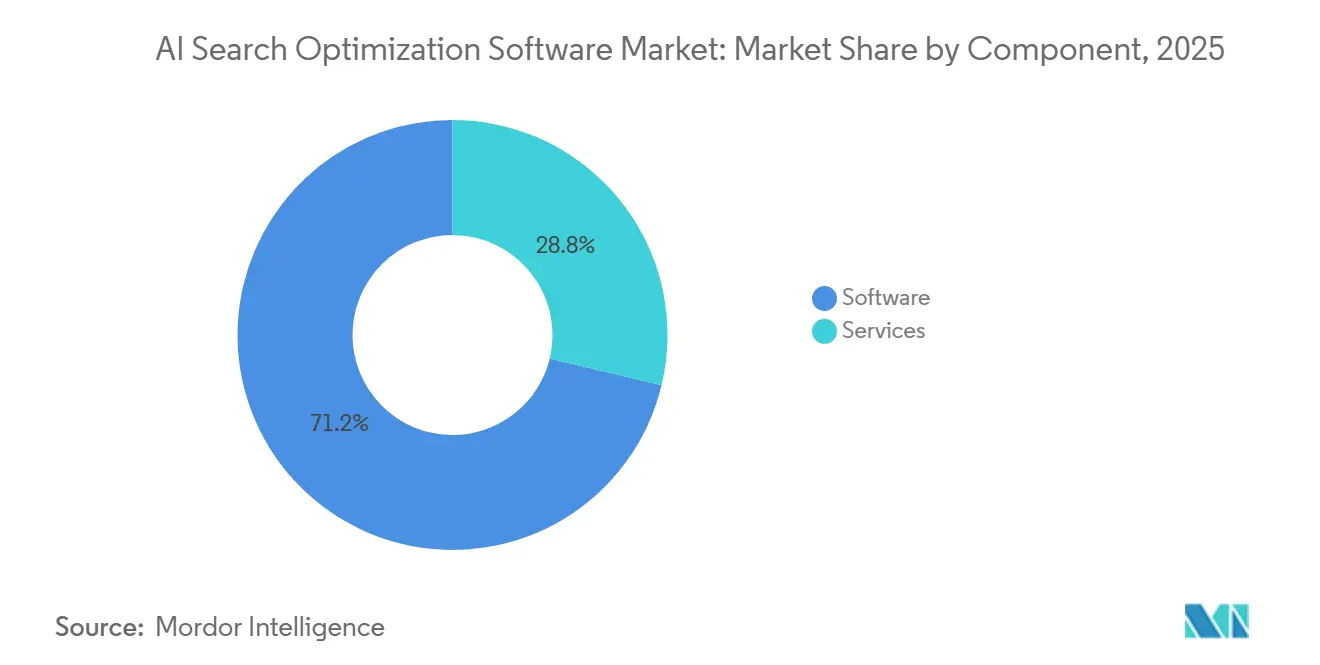

- Par composant, les logiciels représentaient 71,24 % du chiffre d'affaires en 2025, et les services devraient se développer à un CAGR de 24,83 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 68,41 % de la taille du marché des logiciels d'optimisation de la recherche par IA en 2025, et le déploiement hybride devrait croître à un CAGR de 23,19 % jusqu'en 2031.

- Par type d'optimisation, l'optimisation du contenu était en tête avec une part de 26,73 % en 2025, et l'optimisation de la visibilité dans la recherche par IA devrait croître à un CAGR de 26,42 % jusqu'en 2031.

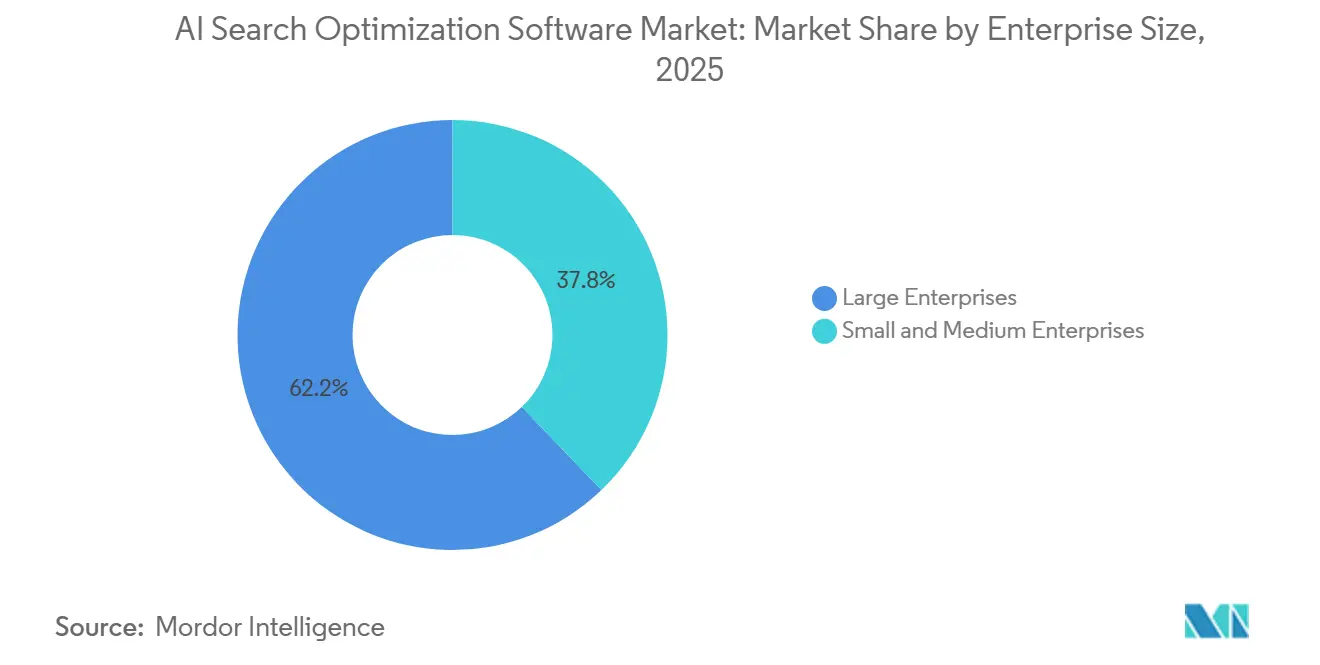

- Par taille d'entreprise, les grandes entreprises détenaient une part de 62,18 % en 2025, et les petites et moyennes entreprises devraient se développer à un CAGR de 25,36 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et l'e-commerce représentaient 24,86 % de la part de marché en 2025, et la santé et les sciences de la vie devraient croître à un CAGR de 24,71 % jusqu'en 2031.

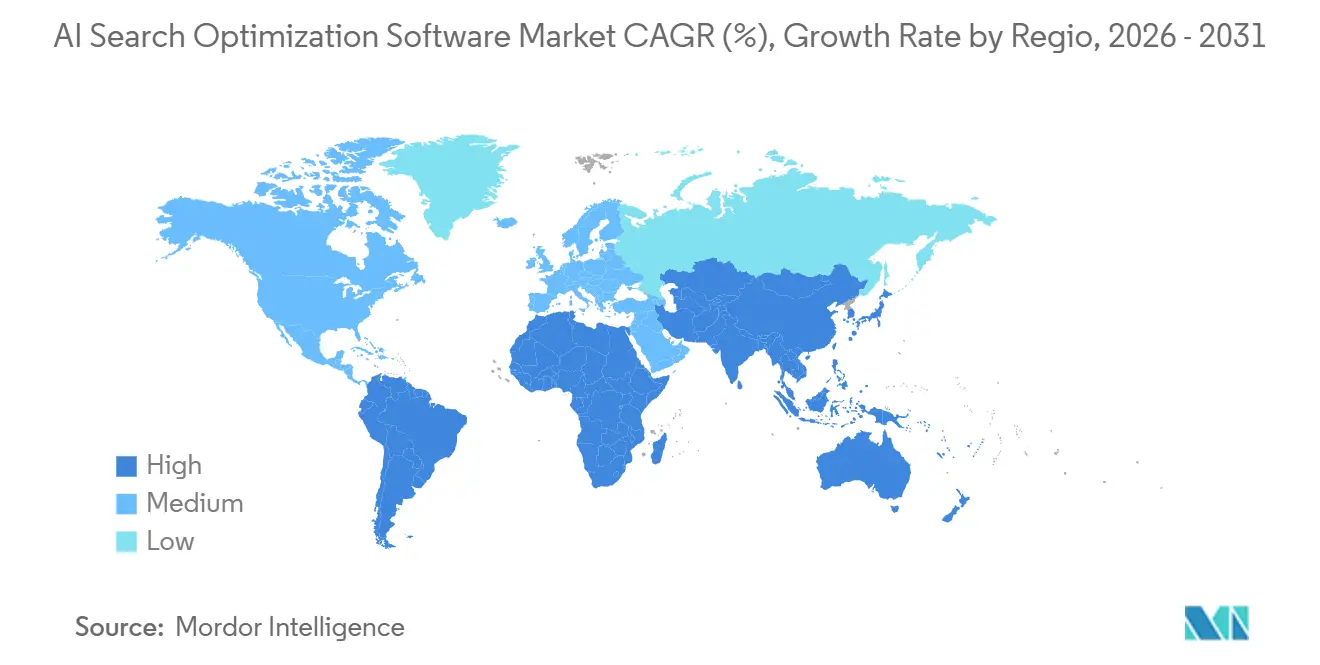

- Par géographie, l'Amérique du Nord détenait 34,62 % de la part du marché des logiciels d'optimisation de la recherche par IA en 2025, et l'Asie-Pacifique devrait se développer à un CAGR de 27,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels d'optimisation de la recherche par IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des entreprises en matière de visibilité dans la recherche par IA | +4.8% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Passage du classement par mots-clés à l'optimisation des moteurs de réponse | +4.2% | Mondial, plus fort en Amérique du Nord et dans le cœur de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Nécessité de réduire la volatilité du trafic organique liée aux aperçus IA | +3.6% | Amérique du Nord et Europe, avec des répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Exigences d'échelle de contenu pour les marques multi-propriétés | +2.9% | Mondial, concentré dans les marchés à forte présence d'entreprises | Moyen terme (2-4 ans) |

| Réallocation budgétaire vers l'efficacité organique mesurable | +2.3% | Amérique du Nord, Europe, Japon, Australie | Moyen terme (2-4 ans) |

| Avantage du premier entrant dans le suivi propriétaire des citations | +1.7% | Amérique du Nord, avec des gains précoces au Royaume-Uni, en Allemagne et à Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des entreprises en matière de visibilité dans la recherche par IA

L'adoption par les entreprises a progressé rapidement parce que les lacunes de citation dans la recherche par IA sont plus difficiles à détecter que les lacunes de classement standard, ce qui rend le besoin d'une surveillance dédiée plus urgent. Le marché des logiciels d'optimisation de la recherche par IA bénéficie de ce changement parce que les grandes équipes marketing considèrent désormais l'absence de visibilité dans la recherche par IA comme un risque opérationnel plutôt que comme un simple problème de croissance. Semrush a déclaré en juin 2026 que son indice de visibilité IA élargi avait analysé 126 millions de requêtes de recherche par IA aux États-Unis et avait constaté une grande variation dans les taux de mention de marque entre les marques concurrentes d'une même catégorie.[1]Semrush, "Semrush publie l'indice de visibilité IA 2026 élargi, analysant 126 millions de requêtes de recherche par IA," Semrush, semrush.com Ce type d'exposition inégale aux citations fait de la révision manuelle un processus de contrôle insuffisant, en particulier dans les grandes organisations comptant de nombreuses marques, produits et équipes de contenu. Il en résulte un avantage de fidélisation pour les fournisseurs capables de fournir des références de visibilité reproductibles, car les acheteurs ne peuvent pas clairement identifier ces lacunes avec les outils d'analyse conventionnels. Ce schéma soutient une demande récurrente sur le marché des logiciels d'optimisation de la recherche par IA à mesure que les entreprises passent des tests à l'adoption structurée de plateformes.

Passage du classement par mots-clés à l'optimisation des moteurs de réponse

Le passage du classement par mots-clés à l'optimisation des moteurs de réponse modifie les attentes des acheteurs vis-à-vis des logiciels de recherche. Le marché des logiciels d'optimisation de la recherche par IA bénéficie de cette transition parce que la présence dans les citations compte davantage dans les environnements de réponse qu'une simple position de lien bleu. Les contrats d'entreprise se sont également élargis à mesure que les acheteurs paient pour la surveillance, l'analyse comparative concurrentielle et l'intelligence des surfaces de réponse plutôt que pour de simples tableaux de bord de mots-clés. Conductor a renforcé cette orientation en avril 2026, lorsqu'il a lancé son offre de performance de recherche par IA de nouvelle génération en tant que système d'enregistrement unifié pour l'optimisation des moteurs de réponse.[2]Conductor, "Conductor lance la performance de recherche par IA de nouvelle génération, introduisant le seul système d'enregistrement du secteur pour l'optimisation des moteurs de réponse," Business Wire, businesswire.com Cette démarche montre comment les plateformes établies recadrent la valeur fondamentale de leurs produits autour de la visibilité des réponses, de l'exécution des flux de travail et de la gestion des performances. À mesure que cette transition se poursuit, le marché des logiciels d'optimisation de la recherche par IA est susceptible de récompenser les fournisseurs capables d'intégrer la recherche, le contenu, les signaux techniques et le contrôle des citations dans une seule couche opérationnelle.

Nécessité de réduire la volatilité du trafic organique liée aux aperçus IA

La volatilité du trafic est devenue un déclencheur d'achat direct, car les marques peuvent perdre des visites même lorsque leur contenu est bien classé dans les résultats de recherche traditionnels. Ahrefs a rapporté en 2025 que la page la mieux classée avait enregistré une baisse de 58 % des clics lorsqu'un aperçu IA était présent.[3]Ahrefs, "Mise à jour, les aperçus IA réduisent les clics de 58 %," Ahrefs, ahrefs.com Cette pression pousse le marché des logiciels d'optimisation de la recherche par IA vers des outils capables de détecter l'apparition des aperçus IA, d'identifier qui est cité et d'aider les équipes à améliorer leur positionnement dans ces surfaces de réponse. BrightEdge a comblé cette lacune en 2025 avec son système de détection précoce IA, qui suivait les schémas de trafic de recherche par IA et la présence des concurrents dans les résultats IA. L'attrait commercial est évident car ces outils ne sont plus présentés uniquement comme des logiciels de croissance ; ils sont également présentés comme une protection contre les changements d'interface de recherche susceptibles de perturber les flux de trafic existants. Ce cadrage axé sur le risque a rendu le marché des logiciels d'optimisation de la recherche par IA plus pertinent pour les équipes financières et dirigeantes, et pas seulement pour les spécialistes du référencement naturel.

Exigences d'échelle de contenu pour les marques multi-propriétés

Les grandes marques font face à un problème d'échelle que les flux de travail manuels ne peuvent pas gérer efficacement à travers les régions, les produits et les langues. Le marché des logiciels d'optimisation de la recherche par IA en bénéficie parce que les acheteurs ont besoin d'un moyen de maintenir les faits, la structure et le langage de marque alignés sur des milliers de pages et de surfaces de réponse. seoClarity a fait progresser ce cas d'usage en avril 2026 avec ArcAI 3.0, qui a ajouté des capacités de briefing de contenu agentique, de contrôle narratif et de recherche de requêtes pour les équipes d'entreprise.[4]seoClarity, "seoClarity lance ArcAI 3.0 pour reprendre le contrôle du récit de marque dans la recherche par IA," seoClarity, seoclarity.net Cela est important parce que le travail de contenu dans les grandes organisations évolue d'une optimisation de page isolée vers une production gouvernée et une surveillance évolutive. Ce changement soutient également les budgets logiciels au détriment des modèles uniquement basés sur les services, puisque les couches de recherche, de briefing et de surveillance peuvent être standardisées au sein d'une plateforme. Dans les secteurs réglementés, ce même besoin est encore plus fort car la gouvernance, la traçabilité et les contrôles d'exactitude font désormais partie de la décision d'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Attribution peu claire entre la visibilité IA et le chiffre d'affaires | -2.6% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Évolution rapide des interfaces de recherche et des signaux de classement | -2.0% | Mondial | Court terme (≤ 2 ans) |

| Accès limité aux systèmes de recherche par IA fermés ou restreints | -1.4% | Mondial, aggravé en Asie-Pacifique en raison de la fragmentation de l'écosystème IA local | Moyen terme (2-4 ans) |

| Scepticisme des acheteurs quant au retour sur investissement d'une nouvelle catégorie | -0.9% | Amérique du Nord et Europe, notamment dans les cycles d'achat pilotés par la finance | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Attribution peu claire entre la visibilité IA et le chiffre d'affaires

Le principal obstacle à l'achat reste l'attribution. De nombreuses équipes financières souhaitent établir un lien direct entre un événement de citation IA et un événement de chiffre d'affaires ultérieur, et ce lien n'est souvent pas visible au niveau de la requête. BrightEdge a déclaré en 2025 que la recherche par IA fonctionnait comme un canal de recherche avec des conversions directes quasi nulles suivies à ce stade d'adoption. Cela rend plus difficile pour les fournisseurs du marché des logiciels d'optimisation de la recherche par IA de justifier les budgets par une logique de dernier clic, même lorsque les équipes marketing peuvent percevoir la valeur stratégique. Le problème est plus aigu dans les grandes entreprises car elles ont des processus d'achat stricts et des exigences plus fortes en matière de preuves de performance auditées. Tant que les fournisseurs ne construiront pas de meilleurs modèles de conversion assistée et d'influence sur le pipeline, l'opacité de l'attribution restera un frein significatif à une conversion plus rapide de la catégorie.

Évolution rapide des interfaces de recherche et des signaux de classement

La planification des produits est difficile car les interfaces de recherche par IA évoluent beaucoup plus rapidement que les systèmes de recherche traditionnels. Le marché des logiciels d'optimisation de la recherche par IA est exposé à ce rythme parce que les fonctionnalités trop étroitement liées à un moteur de réponse peuvent perdre leur pertinence lorsque ce moteur modifie son comportement. Semrush a répondu en janvier 2026 en publiant l'analyse de déploiement de requêtes, qui exposait les requêtes en arrière-plan générées par les modèles IA avant qu'ils ne produisent une réponse. Cette publication a montré que les fournisseurs doivent désormais s'appuyer sur de nouveaux types de signaux qui ne faisaient pas partie des feuilles de route produit un an auparavant. Pour les acheteurs, cela crée un risque de sélection car la qualité du logiciel dépend non seulement des fonctionnalités actuelles, mais aussi de la rapidité avec laquelle le fournisseur peut s'adapter. Cette incertitude ralentit certains achats en haut de l'entonnoir, notamment lorsque les équipes d'approvisionnement préfèrent des outils avec une couverture multi-moteurs plus large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels dominent le chiffre d'affaires tandis que les services progressent grâce aux besoins d'exécution

Les logiciels représentaient 71,24 % du marché en 2025, indiquant que les abonnements aux plateformes constituaient la base de revenus principale au début du développement de la catégorie. Le marché des logiciels d'optimisation de la recherche par IA a favorisé les logiciels en premier lieu parce que les acheteurs avaient besoin de tableaux de bord, de surveillance des citations, de diagnostics techniques et de systèmes de reporting avant de pouvoir développer de grands programmes de services. Ce schéma reflète également la structure en mode SaaS de la catégorie, où les plateformes peuvent déployer des mises à jour sur de nombreux comptes à mesure que les moteurs de réponse évoluent. Les équipes d'entreprise ont adopté ces outils plus rapidement que les modèles axés sur les services parce que la surveillance de la visibilité nécessite une utilisation répétée, et non un travail de projet ponctuel. Le segment des logiciels a donc ancré la base commerciale du marché des logiciels d'optimisation de la recherche par IA en 2025.

Les services devraient croître à un CAGR de 24,83 % jusqu'en 2031, ce qui en fait le composant à la croissance la plus rapide sur la période de prévision. La croissance des services provient de la complexité de mise en œuvre, car de nombreuses équipes ont encore besoin d'aide pour la stratégie, l'intégration, la configuration des flux de travail et l'exécution gérée. Ce n'est pas un signe de faiblesse des logiciels ; cela montre que la catégorie passe de l'achat d'outils à l'utilisation opérationnelle. BrightEdge a illustré cette approche combinée en mars 2026 lorsqu'il a lancé AI Hyper Cube et a également élargi les capacités associées autour de la surveillance des agents IA et de l'analyse de la visibilité. Au fil du temps, la croissance des services est susceptible de soutenir davantage l'adoption des plateformes, car les acheteurs commencent souvent par une livraison guidée avant de transférer davantage d'activités vers des flux de travail pilotés par les logiciels.

Par mode de déploiement : le cloud occupe la position centrale tandis que le déploiement hybride se développe dans les environnements réglementés

Le déploiement basé sur le cloud représentait 68,41 % du marché des logiciels d'optimisation de la recherche par IA en 2025, le plaçant bien en avance sur les autres modèles de déploiement. Le modèle cloud convient à la catégorie parce que les fournisseurs doivent mettre à jour fréquemment les bibliothèques de requêtes, les intégrations et la logique de suivi à mesure que les moteurs de réponse évoluent. Il prend également en charge l'analyse comparative partagée, une intégration plus rapide et une moindre friction de déploiement pour les équipes distribuées. Ces avantages ont fait du cloud le choix par défaut pour les entreprises souhaitant rapidité et accès étendu aux fonctionnalités. En conséquence, le cloud est resté la principale couche de livraison pour le marché des logiciels d'optimisation de la recherche par IA en 2025.

Le déploiement hybride devrait croître à un CAGR de 23,19 % jusqu'en 2031, reflétant la demande des secteurs soumis à des exigences plus strictes en matière de données et de gouvernance. Les acheteurs des secteurs de la santé, des services financiers et du secteur public ont souvent besoin d'un contrôle plus strict sur les données propriétaires, les dossiers clients et les environnements de test internes. Les modèles hybrides offrent à ces acheteurs un moyen de maintenir les processus sensibles au sein de leur propre infrastructure tout en utilisant des couches d'analyse comparative ou d'interface basées sur le cloud là où c'est nécessaire. Botify a soutenu le cas de la sécurité cloud en entreprise en juin 2025 en élargissant ses agents IA et son intégration MCP Server, et en rejoignant le programme AWS ISV Accelerate. Le déploiement sur site reste le mode le plus restreint, mais il sert encore un groupe restreint d'acheteurs opérant dans des cadres stricts de souveraineté et de sécurité. La direction générale suggère que la flexibilité, et non une architecture unique, façonnera les choix de déploiement sur l'ensemble du marché des logiciels d'optimisation de la recherche par IA.

Par type d'optimisation : le contenu reste en tête tandis que la surveillance de la visibilité devient le domaine de croissance le plus rapide

L'optimisation du contenu représentait 26,73 % du marché en 2025, ce qui en fait le type d'optimisation le plus important par chiffre d'affaires. Cette avance est due au fait que les outils de contenu étaient déjà familiers aux équipes de référencement naturel avant que l'optimisation des moteurs de réponse ne prenne de la vitesse. Les acheteurs pouvaient étendre les flux de travail existants de révision, de briefing et de notation du contenu vers des cas d'usage orientés IA plus rapidement qu'ils ne pouvaient construire de nouveaux systèmes à partir de zéro. Le marché des logiciels d'optimisation de la recherche par IA a donc débuté avec une base de contenu solide, notamment pour les entreprises cherchant à améliorer la préparation aux réponses sur de grandes bibliothèques de sites. Le contenu est resté le domaine le plus important parce qu'il était directement lié au travail publiable et aux lignes budgétaires existantes.

L'optimisation de la visibilité dans la recherche par IA devrait croître à un CAGR de 26,42 % jusqu'en 2031, ce qui en fait le type d'optimisation à la croissance la plus rapide. Ce changement montre que les acheteurs passent du soutien à la création vers la surveillance de l'endroit et de la manière dont une marque apparaît dans les moteurs de réponse. L'automatisation du référencement technique reste importante car l'exploration, la structure du site et les signaux lisibles par les machines restent des conditions de base pour l'inclusion dans les citations. L'analyse et la surveillance des performances sont également en hausse parce que l'attribution reste un obstacle majeur à l'achat. seoClarity a abordé le côté contrôle narratif et exactitude de ce problème en avril 2026 avec ArcAI 3.0 et ses modules de surveillance. L'optimisation de la réputation et de la présence de marque reste plus modeste, mais elle revêt un poids stratégique élevé car des réponses IA obsolètes ou incorrectes peuvent affecter la confiance plus rapidement que les faibles classements ne le faisaient dans les anciens modèles de recherche.

Par taille d'entreprise : les grandes entreprises génèrent la majeure partie du chiffre d'affaires tandis que les acheteurs plus petits stimulent la croissance

Les grandes entreprises détenaient une part de 62,18 % en 2025, ce qui en fait le principal ancrage de revenus pour la catégorie. Leur avance reflète des budgets numériques plus importants, des portefeuilles de marques plus larges et un besoin plus fort de gouvernance entre les équipes et les marchés. Ces organisations sont également plus exposées lorsque les moteurs de réponse IA omettent ou déforment leur contenu, ce qui rend la surveillance structurée plus facile à justifier. Le marché des logiciels d'optimisation de la recherche par IA s'est donc développé en premier lieu grâce à des contrats de niveau entreprise, où les acheteurs considéraient ces plateformes comme une infrastructure opérationnelle plutôt que comme des outils optionnels. Cette concentration dans les grands comptes a également aidé les fournisseurs à affiner leurs produits pour les cas d'usage multi-propriétés et les exigences de reporting formelles.

Les petites et moyennes entreprises devraient se développer à un CAGR de 25,36 % jusqu'en 2031, ce qui en fait le groupe d'acheteurs à la croissance la plus rapide. Des outils moins coûteux, des flux de travail plus simples et le risque croissant d'exclusion des listes restreintes générées par IA soutiennent leur croissance. L'Institut J.P. Morgan Chase a rapporté en avril 2026 que l'adoption de l'IA par les petites entreprises avait atteint 10 % dans les 6 mois pour la cohorte d'accès 2025. Ce schéma est important car il montre une volonté croissante des petites entreprises de tester des outils IA lorsque le cas d'usage est clair. Dans le secteur des logiciels d'optimisation de la recherche par IA, ce groupe d'acheteurs est susceptible d'élargir la base de clients plus rapidement qu'il n'augmente la valeur moyenne des contrats. Les fournisseurs capables de combiner facilité d'utilisation, accessibilité financière et reporting clair devraient le plus bénéficier du développement de cette partie du marché des logiciels d'optimisation de la recherche par IA.

Par secteur d'activité des utilisateurs finaux : le commerce de détail et l'e-commerce dominent les dépenses tandis que la santé et les sciences de la vie se développent plus rapidement

Le commerce de détail et l'e-commerce représentaient une part de 24,86 % en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux. Leur avance est due au lien direct entre la découverte de produits et le chiffre d'affaires, car les moteurs de réponse peuvent désormais proposer des recommandations sans nécessiter une visite complète sur le site d'une marque. Cela a rendu la gestion des citations et la présence dans les réponses particulièrement importantes pour les vendeurs en concurrence sur la visibilité lors de la création de listes restreintes. Le marché des logiciels d'optimisation de la recherche par IA a donc connu une force précoce dans les cas d'usage du commerce de détail où les retours commerciaux sont plus faciles à comprendre. Le segment a également bénéficié de la rapidité avec laquelle les équipes de commerce numérique testent les canaux de découverte.

La santé et les sciences de la vie devraient croître à un CAGR de 24,71 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide. La croissance dans ce domaine est liée au besoin plus élevé d'exactitude, d'informations structurées et de réponses surveillées dans les environnements de contenu médical et lié à la santé. Les acheteurs de ce groupe sont moins axés sur le seul volume de contenu et davantage sur l'exactitude, la traçabilité et la qualité de la visibilité. Le BFSI reste également un adopteur important car les clients potentiels utilisent de plus en plus les outils IA pour comparer les fournisseurs et les produits. Les organisations informatiques et de télécommunications utilisent ces outils pour protéger leur autorité technique et leur présence de marque dans les résumés générés par IA. Sur l'ensemble du marché des logiciels d'optimisation de la recherche par IA, la demande verticale est susceptible de s'approfondir le plus dans les secteurs où une réponse trompeuse ou manquante a un coût clairement identifiable.

Analyse géographique

L'Amérique du Nord détenait 34,62 % de la part du marché des logiciels d'optimisation de la recherche par IA en 2025, ce qui en fait le plus grand segment régional. La région était en tête parce que les principaux acheteurs en entreprise, les budgets de marketing numérique matures et plusieurs opérateurs de plateformes clés sont concentrés aux États-Unis. Cela a fait de l'Amérique du Nord le premier terrain d'essai à grande échelle pour les outils d'optimisation des moteurs de réponse et les flux de travail opérationnels. Le Canada et le Mexique étaient des contributeurs plus modestes, mais tous deux ont soutenu la demande régionale grâce à l'adoption numérique des entreprises et à l'activité de marque transfrontalière.

L'Europe est restée une région structurellement importante pour le marché des logiciels d'optimisation de la recherche par IA, l'Allemagne, le Royaume-Uni et la France représentant le cœur de la demande des entreprises. La région revêt également une importance supplémentaire car les préoccupations en matière d'exactitude, de transparence et de gouvernance sont particulièrement pertinentes dans son environnement commercial et politique. Les acheteurs en Europe sont plus susceptibles de valoriser les flux de travail contrôlés et la qualité des réponses documentée, ce qui soutient la demande de logiciels dotés de couches de surveillance et de gouvernance. L'Asie-Pacifique devrait croître à un CAGR de 27,84 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide du marché des logiciels d'optimisation de la recherche par IA. Cette croissance reflète un environnement de moteurs de réponse plus fragmenté, ce qui accroît le besoin d'outils de visibilité multi-moteurs plutôt que d'approches d'optimisation sur une seule plateforme.

L'Inde se développe avec sa base d'entreprises numériques, tandis que le Japon et la Corée du Sud restent des marchés attractifs pour les logiciels de niveau entreprise et l'exécution gérée. Semrush a soutenu l'argument d'une demande régionale plus large en mai 2026, lorsqu'il a élargi sa base de données de visibilité IA à 32 pays et ajouté 17 nouveaux marchés régionaux, portant la base de requêtes à plus de 261 millions de requêtes de grands modèles de langage. L'Amérique du Sud est encore en phase précoce d'adoption, mais le Brésil et l'Argentine gagnent en pertinence à mesure que la maturité du marketing numérique s'améliore. Le Moyen-Orient et l'Afrique restent la plus petite région, bien que l'Arabie saoudite et les Émirats arabes unis se distinguent en raison des dépenses de transformation numérique. Le Nigeria et l'Afrique du Sud offrent un potentiel à plus long terme où des outils rentables peuvent correspondre à une infrastructure d'entreprise moins mature. L'OCDE a déclaré en décembre 2025 que l'adoption de l'IA par les petites et moyennes entreprises était encore en retard par rapport aux grandes entreprises à l'échelle mondiale, indiquant une demande sous-pénétrée en Amérique du Sud, au Moyen-Orient et en Afrique.

Paysage concurrentiel

Le marché des logiciels d'optimisation de la recherche par IA reste modérément consolidé, Semrush, BrightEdge et Conductor détenant une forte notoriété auprès des entreprises, tandis que les fournisseurs spécialisés se font concurrence avec des ensembles plus restreints de fonctionnalités de citation et d'analyse. Cette structure maintient un pouvoir de fixation des prix inégal car les grandes plateformes peuvent répartir les coûts de développement sur des suites de produits plus larges, tandis que les fournisseurs plus petits peuvent se déplacer rapidement dans des cas d'usage ciblés. La concurrence est centrée sur la vitesse de mise à jour des fonctionnalités, l'étendue de la couverture des moteurs de réponse et la capacité à transformer les données brutes de citation en décisions opérationnelles exploitables. Le marché des logiciels d'optimisation de la recherche par IA montre également une division entre les grandes plateformes qui visent à devenir des systèmes d'enregistrement et les spécialistes qui cherchent à gagner grâce à la précision dans un seul domaine problématique.

Semrush a relevé le seuil des fonctionnalités en 2026 grâce à une série de publications comprenant l'analyse de déploiement de requêtes en janvier, les profils d'exploration en mars, les automatisations d'analyse des sources et des sentiments en mai, et une expansion de la base de données de visibilité IA couvrant 32 pays en mai. Conductor s'est repositionné en avril 2026 avec le lancement de sa performance de recherche par IA de nouvelle génération, qui a lié la mesure, les recommandations et l'exécution dans un seul flux de travail. BrightEdge a également agi de manière agressive en mars 2026 avec AI Hyper Cube et AI Agent Insights, élargissant son rôle du reporting standard à la surveillance au niveau des requêtes et à la surveillance technique. Ces démarches montrent que les fournisseurs se font concurrence sur le contrôle, la rapidité et la profondeur opérationnelle plutôt que sur le seul suivi des classements.

Les acteurs spécialisés tentent de construire un avantage grâce à des données propriétaires, à la connectivité d'infrastructure et à des signaux de visibilité spécifiques aux moteurs. Botify s'est engagé dans cette direction en juin 2025, en élargissant ses agents IA et son intégration MCP Server et en s'alignant plus étroitement avec AWS via le programme ISV Accelerate. Ahrefs a également poursuivi une approche axée sur les données et a déclaré en mai 2026 que son rapport de référence portant sur 75 000 marques avait identifié les mentions YouTube comme le signal le plus fort de visibilité IA. Le marché des logiciels d'optimisation de la recherche par IA dispose encore de marges de progression dans la localisation, la modélisation de l'attribution et la surveillance au niveau des agents, où les besoins des acheteurs sont clairs mais la maturité des produits est encore en développement. Cela laisse la catégorie compétitive, mais non concentrée autour d'un petit ensemble fermé de fournisseurs.

Leaders du secteur des logiciels d'optimisation de la recherche par IA

Semrush Holdings, Inc.

Ahrefs Pte. Ltd.

Moz, Inc.

Conductor, Inc.

BrightEdge Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : Semrush a publié l'indice de visibilité IA 2026 élargi, analysant 126 millions de requêtes de recherche par IA aux États-Unis. L'étude fournit des références de citation au niveau des catégories sur les principaux moteurs IA, établissant Semrush comme une autorité de recherche principale dans l'espace de l'intelligence de recherche par IA et renforçant la fidélisation des plateformes d'entreprise.

- Mai 2026 : Semrush a élargi sa base de données de visibilité IA à 32 pays, ajoutant 17 nouveaux marchés régionaux et portant la base de données totale de requêtes à plus de 261 millions de requêtes de grands modèles de langage. Cette expansion mondiale cible directement les clients d'entreprise gérant la visibilité de marque multi-géographies dans les environnements de recherche par IA.

- Mai 2026 : Semrush Enterprise AI Optimization a ajouté des automatisations d'analyse Reddit et d'analyse des sentiments négatifs, permettant aux marques de surveiller comment le contenu provenant de Reddit façonne leur perception dans les réponses générées par IA. La mise à jour reflète l'influence disproportionnée du contenu généré par la communauté sur le comportement de citation des grands modèles de langage.

- Mai 2026 : Ahrefs a publié le rapport de référence sur la recherche par IA du premier trimestre 2026, analysant 75 000 marques et identifiant les mentions YouTube comme le meilleur prédicteur de la visibilité IA sur les principaux moteurs de réponse. Le rapport établit un cadre propriétaire de signaux de citation pour la stratgie de contenu et de distribution.

Périmètre du rapport sur le marché mondial des logiciels d'optimisation de la recherche par IA

Le marché des logiciels d'optimisation de la recherche par IA englobe les solutions logicielles et les services associés qui exploitent l'intelligence artificielle, l'apprentissage automatique et le traitement du langage naturel pour améliorer la visibilité, le classement et les performances d'une marque sur les moteurs de recherche traditionnels et les modalités de recherche émergentes pilotées par l'IA (telles que la recherche par IA générative, l'IA conversationnelle et les réponses des grands modèles de langage). Ces solutions automatisent et optimisent divers aspects de la présence dans la recherche numérique, notamment la visibilité dans la recherche par IA, l'optimisation du contenu, le référencement technique automatisé, l'analyse des performances et la gestion de la réputation de marque. Déployées dans des environnements basés sur le cloud, sur site et hybrides, ces plateformes s'adressent aux organisations de toutes tailles dans divers secteurs, notamment le commerce de détail, le BFSI, la santé et les médias. En analysant les algorithmes de recherche complexes et l'intention des utilisateurs, les logiciels d'optimisation de la recherche par IA aident les entreprises à s'adapter à l'évolution du paysage de la recherche, à générer un trafic organique hautement ciblé et à maintenir un avantage concurrentiel dans un écosystème numérique de plus en plus dominé par l'IA.

Le rapport sur le marché des logiciels d'optimisation de la recherche par IA est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), type d'optimisation (optimisation de la visibilité dans la recherche par IA, optimisation du contenu, automatisation du référencement technique, analyse IA et surveillance des performances, et optimisation de la réputation et de la présence de marque), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'activité des utilisateurs finaux (commerce de détail et e-commerce, BFSI, santé et sciences de la vie, informatique et télécommunications, médias et divertissement, gouvernement et administration publique, établissements d'enseignement et de recherche, transport et logistique, et autres secteurs d'activité des utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la visibilité dans la recherche par IA |

| Optimisation du contenu |

| Automatisation du référencement technique |

| Analyse IA et surveillance des performances |

| Optimisation de la réputation et de la présence de marque |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et e-commerce |

| BFSI |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Médias et divertissement |

| Gouvernement et administration publique |

| Établissements d'enseignement et de recherche |

| Transport et logistique |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par type d'optimisation | Optimisation de la visibilité dans la recherche par IA | ||

| Optimisation du contenu | |||

| Automatisation du référencement technique | |||

| Analyse IA et surveillance des performances | |||

| Optimisation de la réputation et de la présence de marque | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'activité des utilisateurs finaux | Commerce de détail et e-commerce | ||

| BFSI | |||

| Santé et sciences de la vie | |||

| Informatique et télécommunications | |||

| Médias et divertissement | |||

| Gouvernement et administration publique | |||

| Établissements d'enseignement et de recherche | |||

| Transport et logistique | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigeria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et future de l'espace des logiciels d'optimisation de la recherche par IA ?

La taille du marché des logiciels d'optimisation de la recherche par IA s'établit à 1,23 milliard USD en 2026 et devrait atteindre 3,32 milliards USD d'ici 2031, avec un CAGR de 21,97 % sur la période 2026-2031.

Qu'est-ce qui stimule la demande de logiciels d'optimisation de la recherche par IA ?

La demande augmente parce que les moteurs de réponse modifient la façon dont les utilisateurs découvrent les marques, ce qui rend le suivi des citations, la visibilité des réponses et la préparation technique plus importants pour les équipes d'entreprise.

Quel composant génère le plus de chiffre d'affaires ?

Les logiciels étaient en tête avec 71,24 % du chiffre d'affaires en 2025, montrant que les abonnements aux plateformes constituent toujours la base principale des dépenses pour cette catégorie.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride devrait croître à un CAGR de 23,19 % jusqu'en 2031, principalement parce que les acheteurs réglementés souhaitent un contrôle plus strict sur les données sensibles.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

La santé et les sciences de la vie devraient croître à un CAGR de 24,71 % jusqu'en 2031, portées par des besoins plus forts en matière d'exactitude, de gouvernance et de citations IA surveillées.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique présente les perspectives les plus rapides avec un CAGR projeté de 27,84 % jusqu'en 2031, soutenu par un environnement de moteurs de réponse fragmenté qui nécessite une couverture d'optimisation plus large.

Dernière mise à jour de la page le: