AIアクセラレータークラスター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 76.25 十億米ドル |

| 市場規模 (2031) | 166.27 十億米ドル |

| 成長率 (2026 - 2031) | 16.87% CAGR |

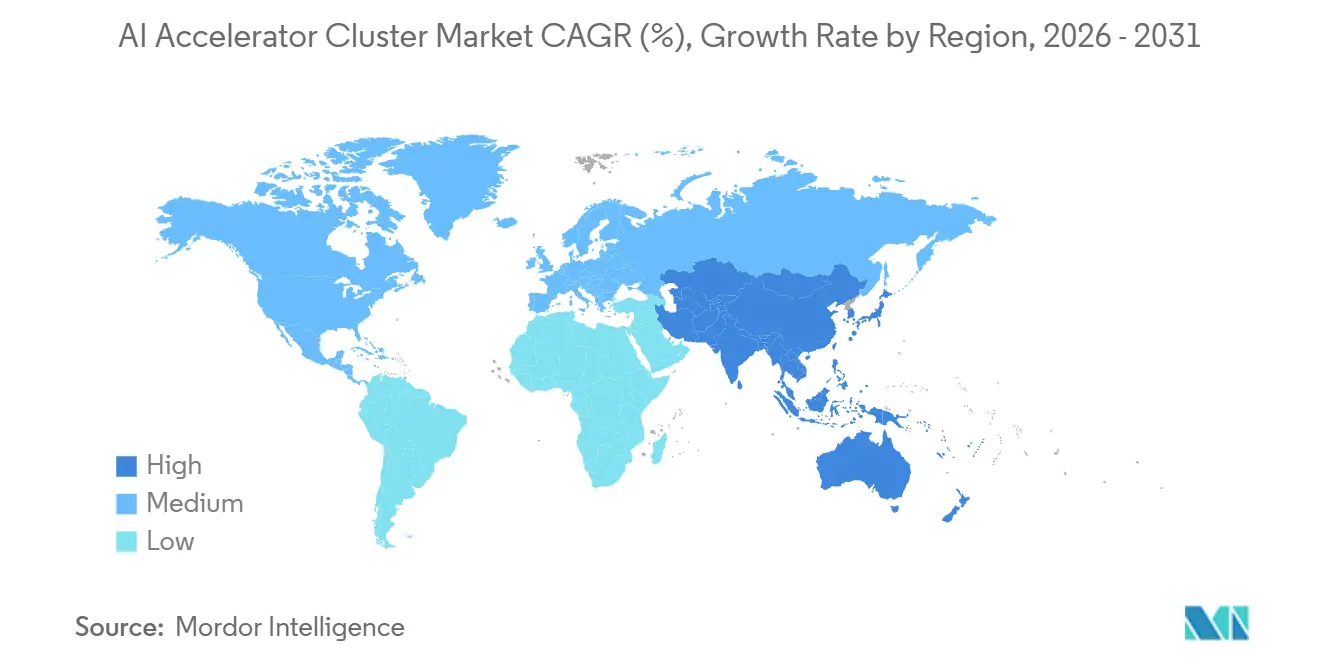

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

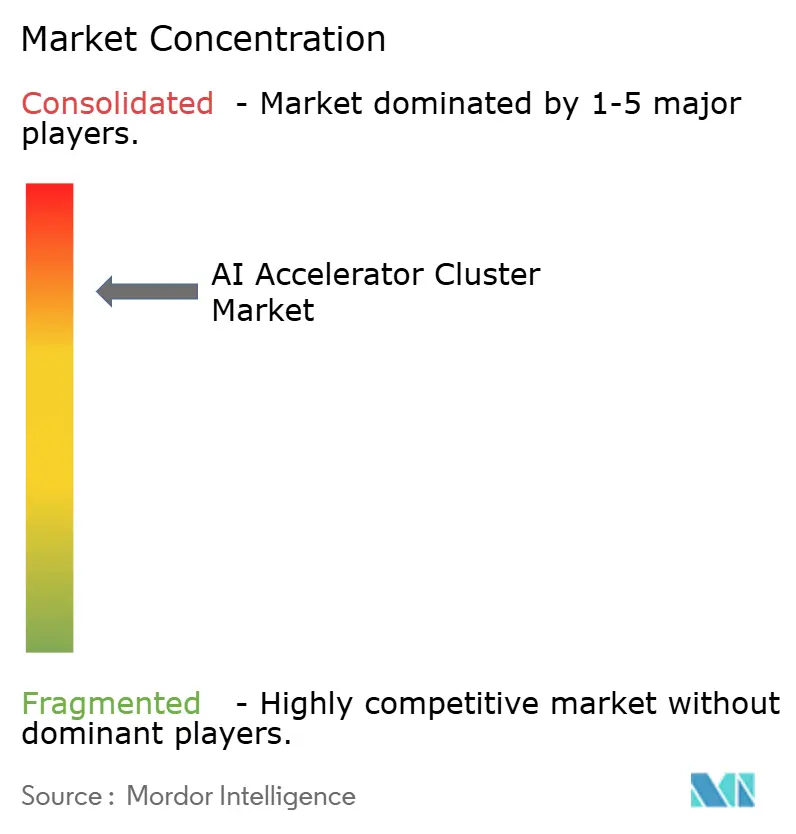

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIアクセラレータークラスター市場分析

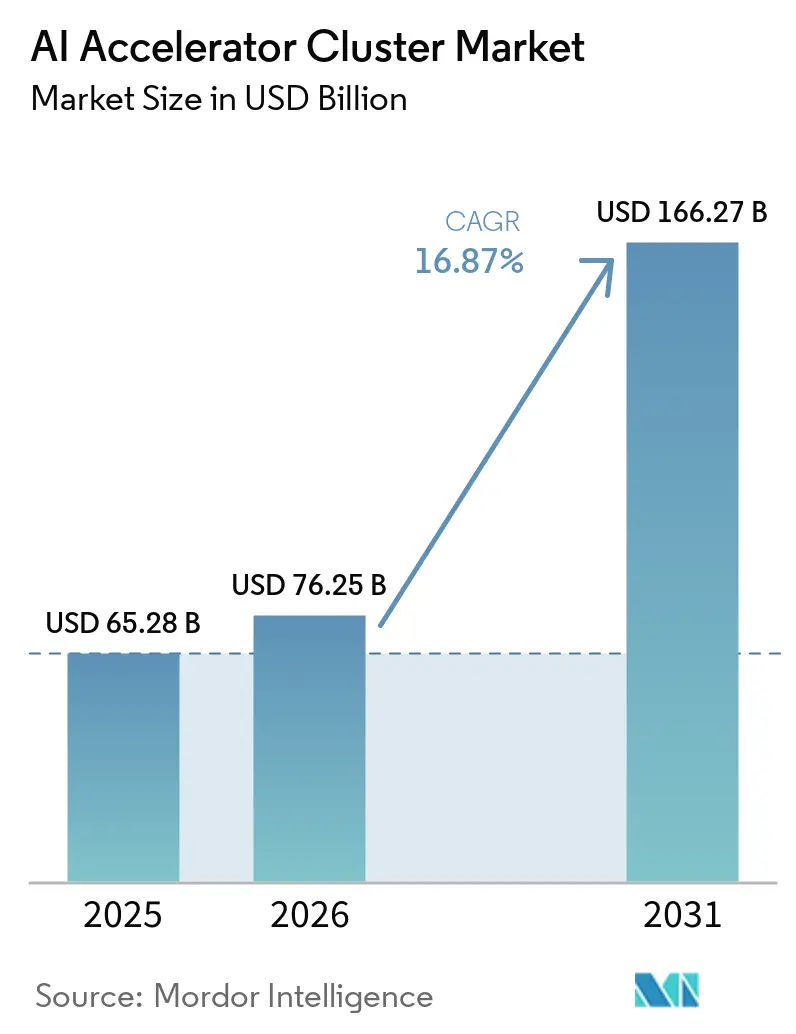

AIアクセラレータークラスター市場規模は、2025年の652.8億米ドルから2026年には762.5億米ドルへと成長し、2026年から2031年にかけて16.87%のCAGRで2031年までに1,662.7億米ドルに達すると予測されています。AIアクセラレータークラスター市場は、モデルトレーニングが大規模システムへと移行し続ける一方、エンタープライズ推論が共有キャパシティから専用デプロイメントへとシフトしていることから拡大しています。需要パターンはまた、調達における広範な変化を反映しており、ソフトウェア制御、電力設計、ネットワーキングの選択がアクセラレーター購入と同様にクラスター価値を形成するようになっています。地域政策もAIアクセラレータークラスター市場に影響を与えており、輸出規制とソブリンコンピュートプログラムが購入者に対して優先技術ブック内でキャパシティを構築するよう促しています。競争は依然として激しいですが、最も強固なポジションは、ラックスケールシステム、メモリアクセス、ネットワーキング、冷却を同時にサポートできるベンダーにあります。これにより、AIアクセラレータークラスター市場全体でオーケストレーションソフトウェア、ハイブリッドデプロイメント設計、地域固有のサプライパートナーシップに新たな機会が生まれています。

主要レポートのポイント

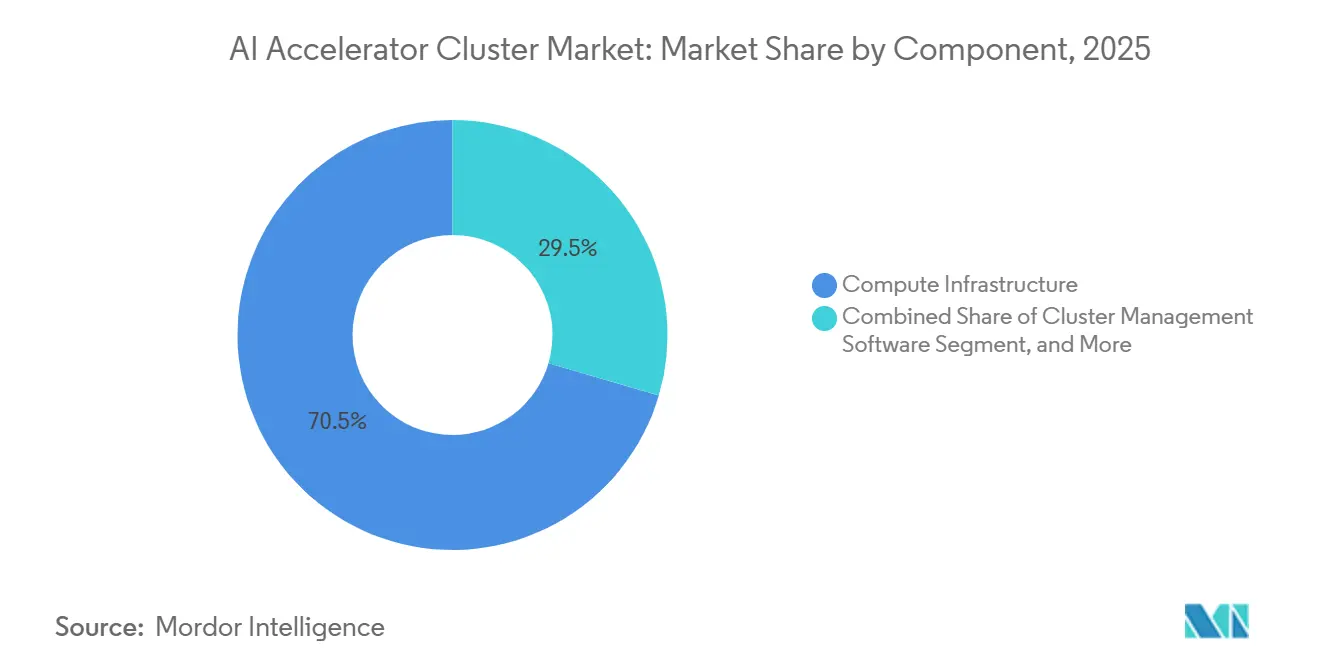

- コンポーネント別では、コンピュートインフラストラクチャーが2025年のAIアクセラレータークラスター市場収益の70.46%を占め、クラスター管理ソフトウェアは2031年にかけて17.04%のCAGRで拡大すると予測されています。

- アクセラレーターアーキテクチャー別では、GPUベースクラスターが2025年のAIアクセラレータークラスター市場収益シェアの80.27%を保持し、カスタムAI ASICベースクラスターが2031年にかけて17.21%の最高CAGRを記録すると予想されています。

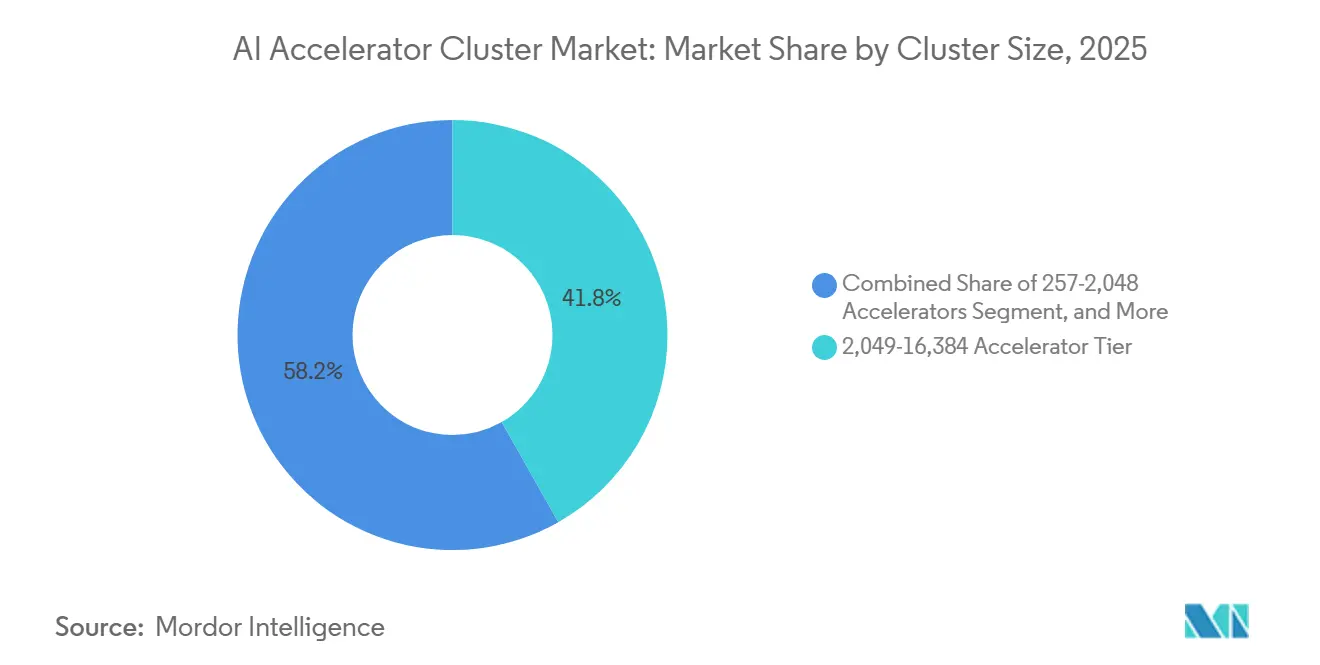

- クラスターサイズ別では、2,049~16,384アクセラレータークラスターが2025年の収益の41.81%を占め、16,384アクセラレーター超のクラスターは2031年にかけて17.42%のCAGRで成長すると予測されています。

- 機能別では、トレーニングクラスターが2025年に60.54%のシェアを保持し、推論は2031年にかけて17.26%のCAGRで拡大すると予想されています。

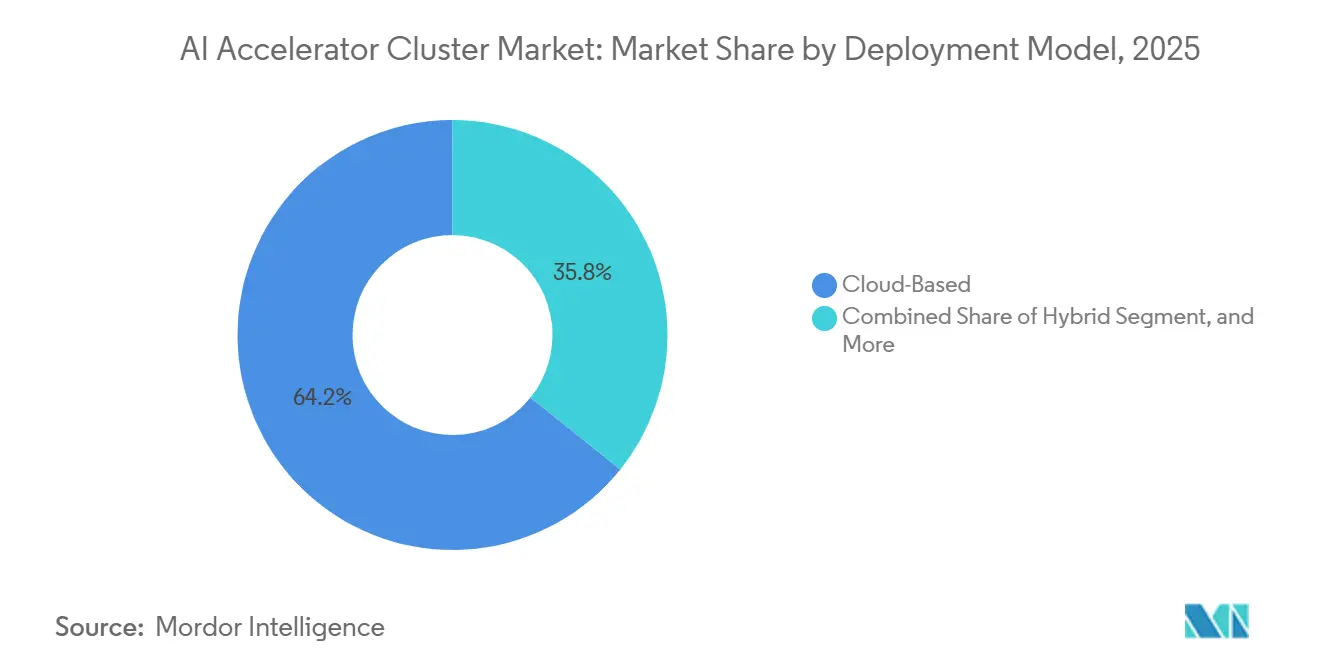

- デプロイメントモデル別では、クラウドベースのデプロイメントが2025年に64.24%のシェアを獲得し、ハイブリッドデプロイメントは2031年にかけて17.56%のCAGRで進展すると予測されています。

- エンドユーザー別では、ハイパースケールクラウドサービスプロバイダーが2025年の収益の63.48%を占め、政府・研究機関は2031年にかけて17.37%のCAGRで成長すると予想されています。

- 地域別では、北米が2025年のAIアクセラレータークラスター市場の52.64%を保持し、アジア太平洋地域は2031年にかけて17.22%の最速地域CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIアクセラレータークラスター市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生成AIトレーニングワークロードの急速な拡大 | +4.5% | グローバル | 短期(2年以内) |

| AIインフラストラクチャーへのハイパースケールクラウド設備投資 | +3.8% | 北米、アジア太平洋 | 短期(2年以内) |

| 低レイテンシーインターコネクトに対するクラスタースケール需要の増大 | +2.5% | グローバル | 中期(2~4年) |

| エンタープライズデータセンターにおける専用推論クラスターへのシフト | +2.1% | 北米およびヨーロッパ | 中期(2~4年) |

| 輸出規制主導による国内AIコンピュートキャパシティの地域的構築 | +1.8% | アジア太平洋、中東 | 中期(2~4年) |

| より大規模なクラスターデプロイメントを可能にする高密度ラック設計の改善 | +1.2% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

生成AIトレーニングワークロードの急速な拡大

AIアクセラレータークラスター市場は、フロンティアモデルのトレーニングスケールの急速な拡大によって押し上げられており、購入者は数年前と比べてはるかに大規模なコンピュートブロックを計画するようになっています。このシフトをサポートするためにラックレベルおよびファクトリーレベルのインフラストラクチャーが生産段階に移行しており、ベンダーが短期的なプロジェクトの急増ではなく持続的な需要を見込んでいることを示しています。[1]NVIDIA Corporation、「NVIDIA Vera Rubinがエージェント型AIファクトリーを世界規模で支えるためにフル生産体制へ移行」、NVIDIA投資家向け情報、nvidia.com トレーニングサイクルは最初の購入を超えた重要性を持ちます。なぜなら、あるモデルファミリーが特定のコンピュートおよびネットワーキングスタック上に構築されると、後のデプロイメントは同じアーキテクチャーに沿ったものになることが多いからです。これにより、特にソフトウェアの互換性をスムーズに保ちフリートの拡張を容易にしたい顧客にとって、AIアクセラレータークラスター市場全体でハードウェア需要がより持続的になります。また、オペレーターにとって遅延のコストも高まります。なぜなら、構築を先送りするたびに、後の推論準備、ベンダー認定、ソフトウェアチューニング作業に影響を与える可能性があるからです。その結果、AIアクセラレータークラスター市場では、大規模なトレーニングシステムがコンピュート、メモリ、ソフトウェア、施設設計にわたる後の複数の支出決定に影響を与えるという調達パターンが生まれています。

AIインフラストラクチャーへのハイパースケールクラウド設備投資

大規模クラウドオペレーターは、そのインフラストラクチャープログラムがシステム注文、サプライヤーコミットメント、デプロイメントカレンダーのペースを設定するため、AIアクセラレータークラスター市場を形成し続けています。現在のファクトリースタイルの展開規模は、NVIDIAのVera Rubinプラットフォームの生産立ち上げに見られ、2026年5月に150のサプライチェーンパートナー、350以上のファクトリー、30カ国を通じてフル生産体制に入りました。同じパターンはシステム設計にも現れており、液冷ラックプラットフォームが孤立したサーバーアップグレードとしてではなく、完全なインフラストラクチャーブロックとして出荷されるようになっています。[2]Dell Technologies、「Dell PowerRackがスケーラブルなコンピュート、ネットワーキング、ストレージでAIインフラストラクチャーを変革」、Dell Technologies、dell.com これはAIアクセラレータークラスター市場にとって重要です。なぜなら、メモリ、先進パッケージング、ネットワーキング、冷却における長期計画サイクルが購買プロセスのはるか早い段階から始まるようになっているからです。また、長期的な設計受注とパートナーアライメントを持つベンダーが小規模な購入者より先に製造キャパシティを確保できるため、サプライアクセスがより不均等になります。その結果、ハイパースケールの支出はAIアクセラレータークラスター市場にキャパシティを追加するだけでなく、誰が主要コンポーネントを期限内に入手できるかも形成しています。

低レイテンシーインターコネクトに対するクラスタースケール需要の増大

AIアクセラレータークラスター市場はまた、低レイテンシーインターコネクトに対するより強い需要によっても牽引されています。なぜなら、スケールでのモデルパフォーマンスは、アクセラレーターがファブリック全体でどれだけ効率的にデータを交換するかに依存するからです。AI向けオープンイーサネットを支持する業界の取り組みはより正式化されており、ウルトライーサネットコンソーシアムが現代のAIネットワーキングの主要要件として輻輳制御、負荷分散、セキュリティを強調しています。これはAIアクセラレータークラスター市場全体の購買優先事項を変えます。なぜなら、ネットワーキングはもはやコンピュートの決定が下された後に追加できるサポートレイヤーとして扱われないからです。クラスターがより大きなフットプリントとより要求の高いトレーニングランに向かうにつれて、オペレーターはより高いスループットとより予測可能な通信動作を必要としています。これにより、購入者が単一のプロトコルやベンダーパスへの依存を減らしたい場合に、オープンなマルチベンダーネットワーキングモデルがより魅力的になります。また、ラックスケールで検証済みのファブリック動作を提供できるベンダーの価値も高まります。なぜなら、インターコネクト設計の不備によるパフォーマンス損失が、アクセラレーターを追加することによる利益を相殺する可能性があるからです。

エンタープライズデータセンターにおける専用推論クラスターへのシフト

専用推論システムは、特に企業がコスト管理の改善、低レイテンシー、厳格なデータ処理を求める場合に、AIアクセラレータークラスター市場においてより強い需要源となっています。Dell Technologiesは、2025年までにヘルスケア、金融、法律分野で4,000社以上のAIファクトリー顧客が8GPU~32GPUシステムを購入したと報告しました。これはAIアクセラレータークラスター市場における明確なシフトを支持しており、推論が共有環境から繰り返しの本番使用のための専用インフラストラクチャーへと移行しています。規制分野の購入者は特にここで重要です。なぜなら、彼らはモデルウェイト、機密データ、サービスの信頼性に対するローカルコントロールを必要とすることが多いからです。支出パターンもより反復的であり、推論システムは新しいトレーニングプロジェクトが始まる時だけでなく、モデルアップグレードサイクルに合わせてリフレッシュされる傾向があります。これにより、AIアクセラレータークラスター市場に、単一の注目モデルローンチに縛られにくい、より安定した交換ベースが生まれます。

制約インパクト分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電力と冷却の高い総所有コスト | -2.0% | グローバル | 短期(2年以内) |

| 先進パッケージングおよび高帯域幅メモリのサプライ制約 | -1.5% | グローバル | 短期(2年以内) |

| ソフトウェアポータビリティとベンダーロックインリスク | -0.8% | 北米およびヨーロッパ | 中期(2~4年) |

| メガクラスター向けデータセンターグリッド系統連系の遅延 | -0.7% | 北米、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電力と冷却の高い総所有コスト

電力と冷却はAIアクセラレータークラスター市場における主要な制約であり続けています。なぜなら、施設の準備状況がシステムを予定通りにデプロイできるかどうかを決定する要因となっているからです。NVIDIAは、Vera Rubin NVL72が持続的なトレーニング負荷下で約132kWで動作すると述べており、これにより直接液冷がオプションではなく必須要件となっています。同情報源は、液冷がAIファクトリー設計の中心になりつつあると指摘しており、ハードウェアの販売はサイトがラックレベルで熱密度と電力密度を処理できるかどうかに依存することが多いことを意味します。国際エネルギー機関はまた、データセンターの電力需要が2022年から2026年の間に倍増する可能性があると報告し、電力グリッドの制限がプロジェクト遅延の増大する原因として指摘しました。[3]国際エネルギー機関、「エネルギーとAI、エグゼクティブサマリー」、国際エネルギー機関、iea.org これはAIアクセラレータークラスター市場において多層的なコスト問題を生み出します。なぜなら、購入者はアクセラレーター、冷却システム、施設のアップグレード、場合によってはグリッド関連の待機期間に資金を投じなければならないからです。また、多くの中規模オペレーターがハイパースケーラーや国家支援プログラムほど容易に改修負担を吸収できないため、より広範なエンタープライズ採用を遅らせます。

先進パッケージングおよび高帯域幅メモリのサプライ制約

高帯域幅メモリと先進パッケージングのサプライ制約は、エンド需要が強い場合でも、AIアクセラレータークラスター市場を制限し続けています。IEEE Spectrumは、HBM需要が2025年に急増し2026年も圧力下にあり続けた一方、業界のサプライは非常に少数のメーカーに集中したままであると報告しました。同レポートは、Micronの見解として需要が予見可能な将来にわたってサプライを大幅に上回るだろうと引用しており、制約が早期に緩和されるとは予想されていないことを示しています。これはAIアクセラレータークラスター市場にとって重要です。なぜなら、メモリ不足が完成システムの出荷、クラウド価格設定、クラスター拡張計画のタイミングに影響を与えるからです。購入者はより多くのコンピュートを望んでいても、実際の納品はメモリ、パッケージング、認定ステップが同期して進むかどうかに依存します。その結果、強い受注残が必ずしも即時の収益認識や即時の物理的デプロイメントに結びつかない市場となっていす。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:コンピュートインフラストラクチャーが収益をリードし、管理ソフトウェアの重要性が増大

コンピュートインフラストラクチャーは2025年の収益の70.46%を占め、AIアクセラレータークラスター市場で最大のコンポーネントとなりました。このリードは、すべてのデプロイメントにおけるアクセラレーターシリコン、ラックスケールサーバーシステム、電力分配ハードウェアの中心的な役割を反映しています。ネットワーキングインフラストラクチャーは次に重要な支出レイヤーであり続けました。なぜなら、高帯域幅ファブリックがより大規模なクラスターをトレーニングおよび推論負荷下で効率的に動作させられるかどうかを決定するからです。ストレージインフラストラクチャーとサービスも重要であり続けました。特に、データ移動の遅延を減らすために並列ファイルシステムと近接オブジェクトストレージが必要な場合においてです。AIアクセラレータークラスター市場はコンポーネントレベルで明確なハードウェア偏重を示しており、初期支出のほとんどがまずインストール、通電、本番稼働できるシステムに向かうからです。

クラスター管理ソフトウェアは2026年から2031年にかけて17.04%のCAGRで成長すると予測されており、AIアクセラレータークラスター市場で最も成長の速いコンポーネントとなっています。これは実際的なシフトを反映しており、システムが非常に大規模なアクセラレーター数に向かうにつれて、スケジューリング、障害回復、電力対応オーケストレーションがより困難になるからです。ソフトウェアはまた、オペレーターが混合ハードウェア環境を管理し、異なるノードタイプ全体でより高い利用率を望む場合にも価値を増します。その意味で、AIアクセラレータークラスター産業はハードウェア需要から離れているのではなく、大規模システムを安定かつ生産的に維持するレイヤーにより多くの価値を割り当てています。時間の経過とともに、クラスターの複雑さがスケールとともに増し続けるため、ソフトウェアオーケストレーションはAIアクセラレータークラスター市場内でより大きなウォレットシェアを獲得する可能性があります。

アクセラレーターアーキテクチャー別:GPUがベースを維持しカスタムASICが前進

GPUベースクラスターは2025年の収益の80.27%を占め、AIアクセラレータークラスター市場の中心に位置し続けました。そのリードは、ソフトウェア互換性が優先されるトレーニング、研究、柔軟なエンタープライズユースケース全体での幅広いサポートから生まれました。このインストールベースはまた、サポートツール、システムインテグレーション、開発者の親しみやすさに対する購入者の信頼を高めました。TPUベースクラスターは内部デプロイメントに集中したままであり、FPGAベースクラスターは低レイテンシー推論や通信ワークロードなどのより狭いユースケースに限定されたままでした。ヘテロジニアスアクセラレーターフォーマットは選択された環境で引き続き関連性を持ちましたが、AIアクセラレータークラスター市場の主要構造を変えることはありませんでした。

カスタムAI ASICベースクラスターは2026年から2031年にかけて17.21%のCAGRで成長すると予測されており、AIアクセラレータークラスター市場で最も成長の速いアーキテクチャーとなっています。その成長は明確な購入者動機を反映しており、目的特化型シリコンが安定した大量推論環境でより優れたコスト効率を提供できるからです。このシフトは、設計コストを非常に大規模なデプロイメントと繰り返しのワークロードに分散できる大規模オペレーターの間で最も顕著です。これにより、GPUは汎用的な柔軟性において強固なジションを維持しますが、スループット対コストが広範なプログラマビリティよりも重要な場合に、カスタムシリコンがより強固な足場を得ます。このミックスが進化するにつれて、AIアクセラレータークラスター市場は収益においてGPU主導を維持しながら、大量推論エッジでアーキテクチャー的により多様になる可能性があります。

クラスターサイズ別:中規模システムがシェアを維持し大規模インスタレーションがより速く拡大

2,049~16,384アクセラレータークラスターは2025年の収益の41.81%を占め、AIアクセラレータークラスター市場で最大のクラスターサイズバンドとなりました。この範囲は、最大のビルドフォーマットよりも現在のデータセンターフットプリント、ユーティリティタイムライン、運用プロセスに収まりやすいです。また、最長の施設リードタイムなしに意味のあるスケールを求めるハイパースケーラーのトレーニングブロックと大規模エンタープライズ推論デプロイメントのニーズにも合致しています。小規模クラスターは部門別AIワーク、研究用途、より厳格なデータレジデンシー要件を持つ購入者にとって引き続き関連性を持ちました。これにより、最大のシステムが最も注目を集める一方で、AIアクセラレータークラスター市場は下位端でも広範さを維持しました。

16,384アクセラレーター超のクラスターは2026年から2031年にかけて17.42%のCAGRで成長すると予測されており、AIアクセラレータークラスター市場のサイズバンドの中で最速の拡大を示しています。この成長は、フロンティアラボ、ソブリンコンピュートプログラム、より大規模なモデル開発を推進し続けるハイパースケーラーからの需要を反映しています。そのスケールでは、インターコネクトトポロジー、通信効率、障害分離が二次的なチューニング事項ではなく中心的なエンジニアリング課題となります。AMDがMetaとのHeliosラックスケールプラットフォームに関する拡大した取り組みは、ベンダーが非常に大規模なデプロイメントをより効果的にサポートするためにシステムアーキテクチャーを再設計していることを示しています。このパターンは、AIアクセラレータークラスター市場が中規模デプロイメントに大規模なインストールベースを維持しながら、はるかに大規模なクラスターフォーマットに向けて新規投資の増大するシェアを向けることを示唆しています。

注記: セグメントシェアはすべての個別セグメントについてレポート購入時に入手可能

機能別:トレーニングが収益ベースを維持し推論がより速く成長

トレーニングクラスターは2025年に60.54%のシェアを保持し、AIアクセラレータークラスター市場で最大の機能カテゴリーであり続けました。そのリードは、フロンティアモデル開発の高い資本集約度とそれをサポートするために必要な大規模なシステムフットプリントから生まれました。トレーニングはまた、後のデプロイメントフェーズに向けてより広範なハードウェア、ソフトウェア、ネットワーキングの選択を固定する傾向があります。そのため、推論ボリュームがより速く成長しても、トレーニングは収益ベースを固定し続けます。収益の観点から、AIアクセラレータークラスター市場はトレーニング環境のスケールとコストに大きく依存しています。

推論は2026年から2031年にかけて17.26%のCAGRで成長すると予測されており、AIアクセラレータークラスター市場規模において最も成長の速い機能となっています。これは、継続的なクエリボリューム、エージェントベースのワークフロー、エンタープライズオートメーションが専用サービングインフラストラクチャーを必要とする本番AIユースケースの普及を反映しています。2025年までに4,000社以上のAIファクトリー顧客というDellの記録は、エンタープライズ推論の構築がアーリーアダプターに限定されなくなったという見方を支持しています。推論はまたハードウェアエコノミクスを変えます。なぜなら、購入者はピークトレーニングパフォーマンスよりもワット当たりスループットとコスト当たりスループットをより重視するからです。このシフトにより、AIアクセラレータークラスター市場に、特に特化したサービングワークロードに向けて、より広範な将来のアーキテクチャーパスが生まれます。

デプロイメントモデル別:クラウドが最大ポジションを維持しハイブリッドが勢いを増す

クラウドベースのデプロイメントは2025年に64.24%のシェアを獲得し、AIアクセラレータークラスター市場規模において最大のデプロイメントモデルであり続けました。その優位性は、プールされたアクセラレーターキャパシティ、マネージドオーケストレーション、地理的冗長性、変動するワークロードに対するより容易なバーストサポートへのアクセスから生まれました。大規模クラウドオペレーターはまた、より早期の調達、より良いサプライアクセス、システムレイヤー全体でのより広範な統合機能から引き続き恩恵を受けています。これにより、クラウドはトレーニングワークロードや、社内で完全な施設サポートを構築したくないエンタープライズにとって特に魅力的になります。したがって、AIアクセラレータークラスター市場は依然としてクラウドスケールを主要なデプロイメントベースとして依存しています。

ハイブリッドデプロイメントは2026年から2031年にかけて17.56%のCAGRで成長すると予測されており、AIアクセラレータークラスター市場において最も成長の速いモデルとなっています。これは実際的な運用パターンを反映しており、企業が機密性の高い推論タスクを専用ローカルシステムに保持しながら、トレーニングや短期的なオーバーフローワークをクラウドに送ります。このアプローチにより、購入者はすべてのワークロードを単一の環境にロックすることなく、コスト、コンプライアンス、利用率のバランスを取ることができます。オンプレミスデプロイメントは防衛、金融サービス、ライフサイエンスにおいて引き続き重要ですが、ハイブリッドは制御されたデータと弾力的なコンピュート需要の間の実際の分割に合致するため、支持を得ています。AIアクセラレータークラスター市場が成熟するにつれて、ハイブリッド設計はローカルコントロールとスケーラブルな外部キャパシティの両方を必要とする購入者にとって標準的な構造になる可能性があります。

エンドユーザー別:ハイパースケーラーが支出を支配し公共プログラムが新たな需要を追加

ハイパースケールクラウドサービスプロバイダーは2025年の収益の63.48%を占め、AIアクセラレータークラスター市場で主要なエンドユーザーグループとなりました。その役割は直接購入を超えており、その購買決定がサプライチェーン全体でメモリ割り当て、パッケージングスケジュール、ネットワーク機器計画を形成するからです。これはまた、他のほとんどの顧客グループよりもベンダー選択とロードマップアライメントにおいてより強いレバレッジを与えます。エンタープライズは第2位のグループであり続け、専用推論エコノミクスがより魅力的になるにつれてそのポジションが改善しました。その結果、AIアクセラレータークラスター市場は依然としてハイパースケーラーの調達行動からベースラインの方向性を取っています。

政府・研究機関は2026年から2031年にかけて17.37%のCAGRで成長すると予測されており、AIアクセラレータークラスター市場において最も成長の速いエンドユーザーグループとなっています。EuroHPCは2024年12月から2025年10月の間に20以上の加盟国にわたって19のAIファクトリーコンソーシアムを選定しており、公共プログラムがより独立した需要パイプラインを構築していることを示しています。これは重要です。なぜなら、ソブリンコンピュートプログラムは短期的なクラウド価格設定よりも制御、アクセス、国家能力によって導かれることが多いからです。通信プロバイダーとコロケーション企業もまた、中規模市場の購入者にマネージドGPUインフラストラクチャーを提供することで、より目立つ役割を果たし始めています。これらのシフトを合わせると、AIアクセラレータークラスター産業はハイパースケーラーが最大の購入者であり続ける一方で、エンドユーザーミックスを広げていることを示しています。

地域分析

北米は2025年のAIアクセラレータークラスター市場シェアの52.64%を保持し、最大の地域市場であり続けました。この地域は、ハイパースケーラー本社の集中、成熟したデータセンターコリドー、フロンティアAI開発活動の深いプールから恩恵を受けています。また、アクセラレーター、サーバー、ネットワーキング、システムインテグレーションにわたるバリューチェーン企業の強固なベースも持っています。同時に、グリッドの準備状況が新しい大規模デプロイメントの実際の制約となっており、データセンターと電力アクセスに関する政策的注目が高まっています。2025年6月に制定されたテキサス州上院法案第6号は、ERCOTの大規模負荷系統連系プロセスの一部を合理化し、新規需要に対するユーティリティアップグレードコストの処理方法を明確にするために設計されました。

アジア太平洋地域は2026年から2031年にかけて17.22%のCAGRで拡大すると予測されており、AIアクセラレータークラスター市場において最も成長の速い地域部分となっています。この地域の成長は、国内中国のキャパシティ構築、コンピュートインフラストラクチャーへの公共支援、電力豊富なデプロイメントコリドーへの強い関心の組み合わせを反映しています。Huaweiは、Ascend 950PRが2026年に商業デプロイメントに入ったと述べ、2026年3月に稼働した完全国産の14,000カードインスタレーションである深センAscendクラスターも強調しました。この発展は、輸出規制の圧力が地域エコシステムに対して拡大から後退するのではなく国内能力を深めるよう促していることを示しています。したがって、この地域はAIアクセラレータークラスター市場にとって急速に成長しているだけでなく、より明確なローカルサプライとデプロイメントパスを形成しているため、より重要になっています。

ヨーロッパは2025年のAIアクセラレータークラスター市場において重要なポジションを保持しており、需要は単独のハイパースケーラー拡大よりも主権目標によって形成されています。2026年6月のデジタル主権に関する仏独共同文書は、より強力なヨーロッパ技術パッケージを求め、2027年および2028年までに公共部門ワークロードに対して30~50%のソブリンコンピュートシェアを目標としました。EuroHPCのAIファクトリー選定は、地域全体で調整された公共インフラストラクチャーベースを構築することでその方向性を強化しています。南米と中東・アフリカは小規模な市場にとどまりましたが、ソブリン投資とインフラストラクチャー多様化の取り組みが徐々にそれらをより広いAIアクセラレータークラスター市場に関連させています。

競合ランドスケープ

AIアクセラレータークラスター市場は、より広範なスタックに多くのシステム、ソフトウェア、ネットワーキング参加者が含まれているにもかかわらず、主要な制御ポイントで集中したままです。NVIDIAはラックスケールプラットフォーム戦略を通じて強固なポジションを維持しており、チップ供給を超えて検証済みファクトリーインフラストラクチャー、エコシステム調整、生産深度へと移行しました。このアプローチはAIアクセラレータークラスター市場において重要です。なぜなら、購入者はコンピュート、冷却、インターコネクトレイヤー全体での認定時間を短縮する統合ソリューションをますます好むからです。メモリサプライも高度に集中したままであり、長期的なコンポーネントアクセスを確保できるベンダーの優位性を強化しています。その結果、AIアクセラレータークラスター市場での競争は激しいですが、スケールで実行する能力は依然として限られた企業グループに集中しています。

AIアクセラレータークラスター市場における第2の戦略的パターンは、統合プラットフォームベンダーとオープンエコシステム参加者の分裂です。Dell、HPE、Supermicroは、コンピュート、ネットワーキング、ストレージ、液冷をデプロイ可能なラックスケール設計に組み合わせた事前検証済みシステムアーキテクチャーを提供することで競争し続けています。NVIDIAは2026年5月にVera Rubinが広範な製造ネットワークを通じてフル生産体制に入ったことでこのモデルを強化しました。AMDとMetaはまた、カスタムMI450ベースのプラットフォームとHeliosラックスケールアーキテクチャーを使用して、6GWのAMD GPUに関する戦略的パートナーシップを拡大しました。Dellはその後、2026年3月にCoreWeaveへのNVIDIA Vera Rubin NVL72搭載液冷PowerEdge XE9812ラックシステムの生産出荷を確認しました。これらの動きは、AIアクセラレータークラスター市場における戦略的優位性が、コンポーネントパフォーマンスと同様に納品形態と統合深度に依存するようになっていることを示しています。

規制もAIアクセラレータークラスター市場における競争を形成しています。米国商務省産業安全保障局は2026年5月に、特定のケースでは最終目的地に関わらず、制限されたエンティティに関連する先進コンピューティング品目のラインス要件を強化するガイダンスを発行しました。これにより、グローバルに分散した販売およびサポートモデルを持つベンダーのコンプライアンスリスクが高まり、より地域固有のコンピュートエコシステムの出現を支持します。同時に、次世代メモリに関するNVIDIAとSK hynixのパートナーシップは、サプライチェーン調整がそれ自体で競争ツールになりつつあることを示しています。したがって、AIアクセラレータークラスター市場は、ハードウェアスケール、サプライ保証、システムインテグレーション、規制適応性を組み合わせることができる企業を中心に統合されています。

AIアクセラレータークラスター産業リーダー

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Alphabet Inc.

Amazon.com, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:AMDとRackspace Technologyは、2026年後半から2028年にかけてRackspaceのグローバルデータセンター全体に初期30MWのAMDベースAIコンピュートを段階的にデプロイするための最終契約を締結し、AMDをインフラストラクチャーレイヤーでRackspaceの戦略的シリコンパートナーとして確立しました。

- 2026年5月:NVIDIAのVera Rubinプラットフォームがフル生産体制に移行し、Dell Technologies、HPE、Lenovo、Supermicroを含む350以上のファクトリーと30カ国にわたる150のサプライチェーンパートナーがラックスケールシステムを出荷し、BlackwellからサードジェネレーションMGXラックスケールAIファクトリーアーキテクチャーの移行を示しました。

- 2026年5月:AMDは、先進パッケージングキャパシティを拡大しAMD Heliosラックスケールプラットフォームのデプロイメントを加速するために台湾エコシステム全体で100億米ドル超の投資を発表し、Wiwynn、Wistron、Inventecを含む主要ODMパートナーが2026年後半に向けてAMD Instinct MI450Xベースシステムを立ち上げています。

- 2026年5月:AMDとMeta Platformsは、6GWのAMD GPUをデプロイするための拡大した戦略的パートナーシップを発表しました。最初のデプロイメントはMetaのワークロード向けに最適化されたカスタムAMD Instinct MI450ベースGPUを使用し、初期出荷はオープンコンピュートプロジェクトを通じて共同開発されたAMD Heliosラックスケールアーキテクチャーを使用して2026年後半に予定されています。

グローバルAIアクセラレータークラスター市場レポートスコープ

AIアクセラレータークラスター市場とは、大規模AIモデルを高速かつ大規模にトレーニングおよび実行するために一緒にデプロイされたAIアクセラレーターの相互接続グループの市場を指します。生成AI、ディープラーニング、大規模推論などの要求の高いワークロードを処理するために、データセンター、クラウドプラットフォーム、エンタープライズAIインフラストラクチャーで使用されるGPU、NPU、ASICベースのクラスターが含まれます。

AIアクセラレータークラスター市場レポートは、コンポーネント(コンピュートインフラストラクチャー、ネットワーキングインフラストラクチャー、ストレージインフラストラクチャー、クラスター管理ソフトウェア、サービス)、アクセラレーターアーキテクチャー(GPUベースクラスター、TPUベースクラスター、FPGAベースクラスター、カスタムAI ASICベースクラスター、ヘテロジニアスアクセラレータークラスター)、クラスターサイズ(256アクセラレーター以下、257~2,048アクセラレーター、2,049~16,384アクセラレーター、16,384アクセラレーター超)、機能(トレーニング、推論)、デプロイメント(クラウド、オンプレミス、ハイブリッド)、エンドユーザー(ハイパースケールクラウドサービスプロバイダー、エンタープライズ、政府・研究機関、通信プロバイダー、コロケーションサービスプロバイダー)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| コンピュートインフラストラクチャー |

| ネットワーキングインフラストラクチャー |

| ストレージインフラストラクチャー |

| クラスター管理ソフトウェア |

| サービス |

| GPUベースクラスター |

| TPUベースクラスター |

| FPGAベースクラスター |

| カスタムAI ASICベースクラスター |

| ヘテロジニアスアクセラレータークラスター |

| 256アクセラレーター以下 |

| 257~2,048アクセラレーター |

| 2,049~16,384アクセラレーター |

| 16,384アクセラレーター超 |

| トレーニング |

| 推論 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| ハイパースケールクラウドサービスプロバイダー |

| エンタープライズ |

| 政府・研究機関 |

| 通信プロバイダー |

| コロケーションサービスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| コンポーネント別 | コンピュートインフラストラクチャー | |

| ネットワーキングインフラストラクチャー | ||

| ストレージインフラストラクチャー | ||

| クラスター管理ソフトウェア | ||

| サービス | ||

| アクセラレーターアーキテクチャー別 | GPUベースクラスター | |

| TPUベースクラスター | ||

| FPGAベースクラスター | ||

| カスタムAI ASICベースクラスター | ||

| ヘテロジニアスアクセラレータークラスター | ||

| クラスターサイズ別 | 256アクセラレーター以下 | |

| 257~2,048アクセラレーター | ||

| 2,049~16,384アクセラレーター | ||

| 16,384アクセラレーター超 | ||

| 機能別 | トレーニング | |

| 推論 | ||

| デプロイメントモデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | ハイパースケールクラウドサービスプロバイダー | |

| エンタープライズ | ||

| 政府・研究機関 | ||

| 通信プロバイダー | ||

| コロケーションサービスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2026年のAIアクセラレータークラスター市場の規模はどのくらいですか?

AIアクセラレータークラスター市場は2026年に762.5億米ドルと評価され、16.87%のCAGRで2031年までに1,662.7億米ドルに達すると予測されています。

AIアクセラレータークラスターで最も多くの収益を生み出すコンポーネントはどれですか?

コンピュートインフラストラクチャーは2025年に70.46%のシェアで収益ミックスをリードしており、ハードウェアシステムが依然として支出の最大部分を吸収していることを示しています。

なぜ推論デプロイメントがクラスターベンダーにとってより重要になっているのですか?

推論は2031年にかけて17.26%で成長すると予測されており、エンタープライズ購入者は本番使用、コスト管理、データ処理のための専用システムをますます採用しています。

最も速く成長しているデプロイメントモデルはどれですか?

ハイブリッドデプロイメントは、企業がローカルコントロールとクラウドスケーラビリティのバランスを取るため、2031年にかけて17.56%の最速成長を記録すると予想されています。

現在の需要をリードしている地域はどこで、最も速く成長している地域はどこですか?

北米は2025年に52.64%のシェアを保持し、アジア太平洋地域は2031年にかけて17.22%の最速成長を記録すると予測されています。

新しいAIクラスターデプロイメントにとって最大の運用上の課題は何ですか?

電力と冷却は主要な運用上の制約であり続けています。なぜなら、高いラック密度と液冷ニーズが施設コストを引き上げ、デプロイメントスケジュールを遅らせる可能性があるからです。

最終更新日: