Tamanho e Participação do Mercado de Cluster de Aceleradores de IA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 76.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 166.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.87% CAGR |

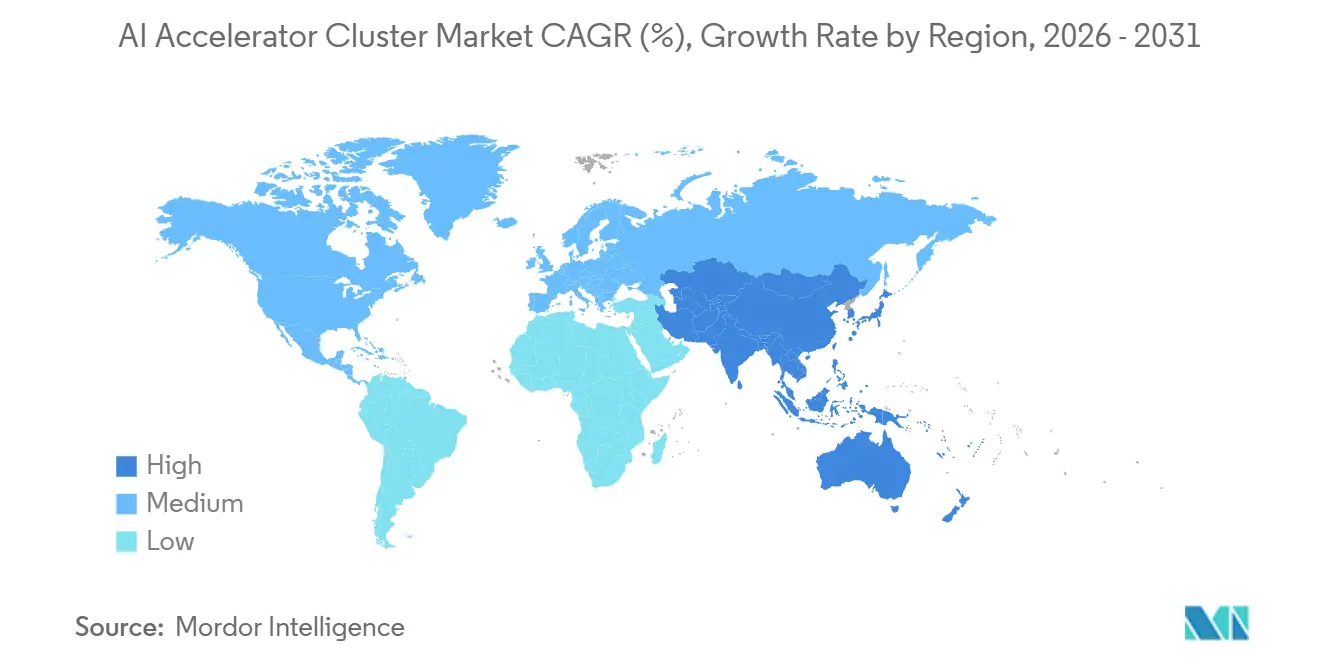

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cluster de Aceleradores de IA pela Mordor Intelligence

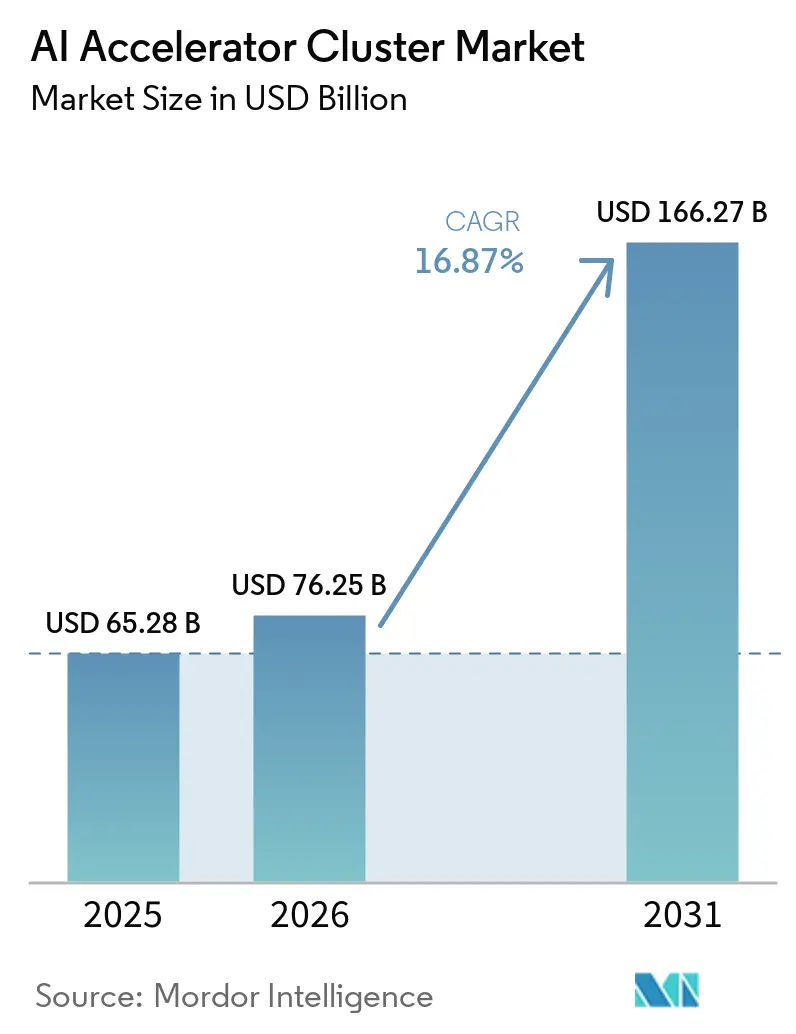

O tamanho do mercado de cluster de aceleradores de IA deve crescer de 65,28 bilhões de USD em 2025 para 76,25 bilhões de USD em 2026 e está previsto para atingir 166,27 bilhões de USD até 2031 a um CAGR de 16,87% no período de 2026 a 2031. O mercado de cluster de aceleradores de IA está se expandindo porque o treinamento de modelos continua migrando para sistemas maiores, enquanto a inferência empresarial está passando de capacidade compartilhada para implantações dedicadas. O padrão de demanda também reflete uma mudança mais ampla nas aquisições, pois o controle de software, o design de energia e as escolhas de rede agora moldam o valor do cluster tanto quanto as aquisições de aceleradores. A política regional também está influenciando o mercado de cluster de aceleradores de IA, com controles de exportação e programas de computação soberana impulsionando os compradores a construir capacidade dentro de blocos tecnológicos preferenciais. A concorrência permanece intensa, mas as posições mais fortes pertencem aos fornecedores que conseguem suportar sistemas completos em escala de rack, acesso à memória, rede e resfriamento ao mesmo tempo. Isso está criando novas oportunidades em software de orquestração, design de implantação híbrida e parcerias de fornecimento específicas por região em todo o mercado de cluster de aceleradores de IA.

Principais Conclusões do Relatório

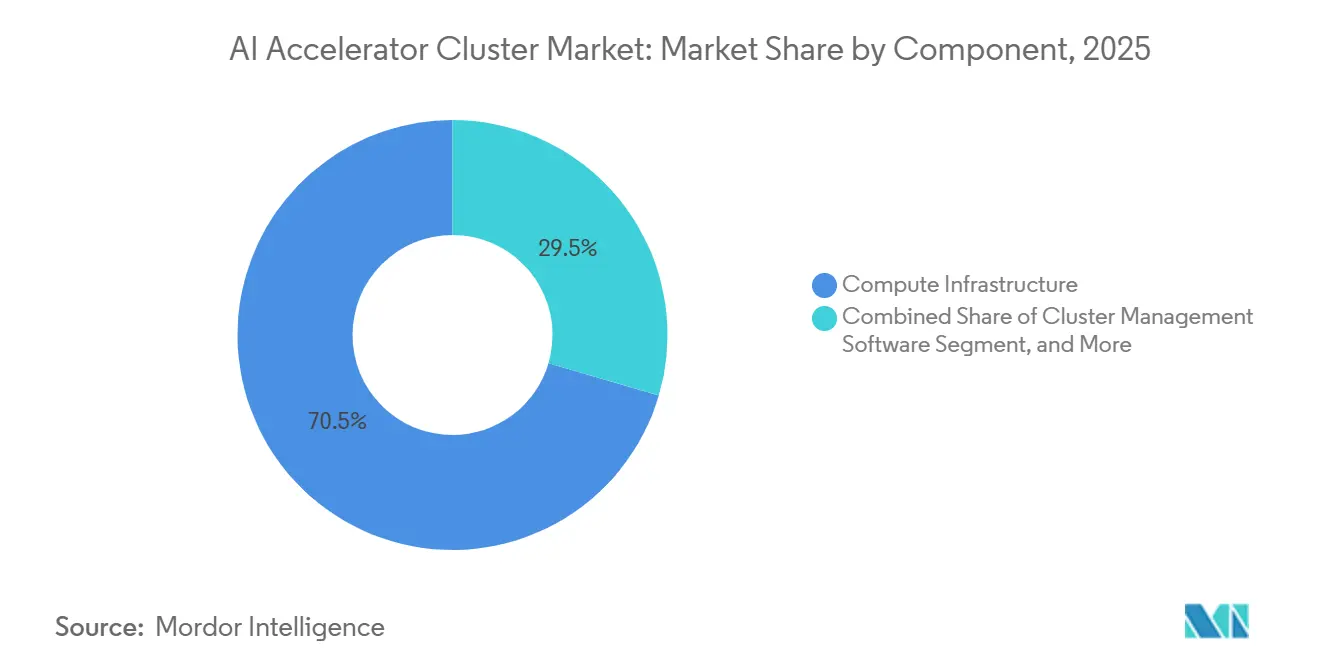

- Por componente, a infraestrutura de computação representou 70,46% da receita do mercado de Cluster de Aceleradores de IA em 2025, enquanto o software de gerenciamento de cluster deve se expandir a um CAGR de 17,04% até 2031.

- Por arquitetura de acelerador, os clusters baseados em GPU detinham 80,27% da participação de receita do mercado de Cluster de Aceleradores de IA em 2025, enquanto os clusters baseados em ASIC de IA personalizado devem registrar o maior CAGR de 17,21% até 2031.

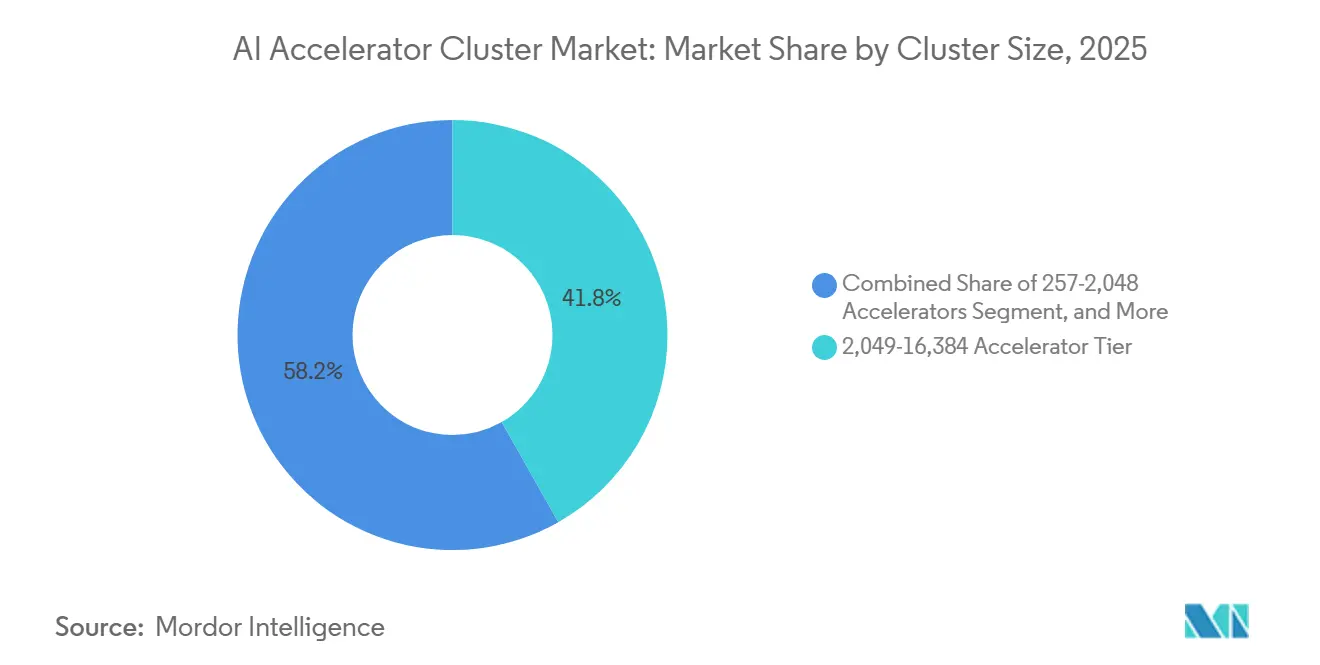

- Por tamanho de cluster, a faixa de 2.049 a 16.384 aceleradores representou 41,81% da receita em 2025, enquanto os clusters acima de 16.384 aceleradores devem crescer a um CAGR de 17,42% até 2031.

- Por função, os clusters de treinamento detinham 60,54% de participação em 2025, enquanto a inferência deve se expandir a um CAGR de 17,26% até 2031.

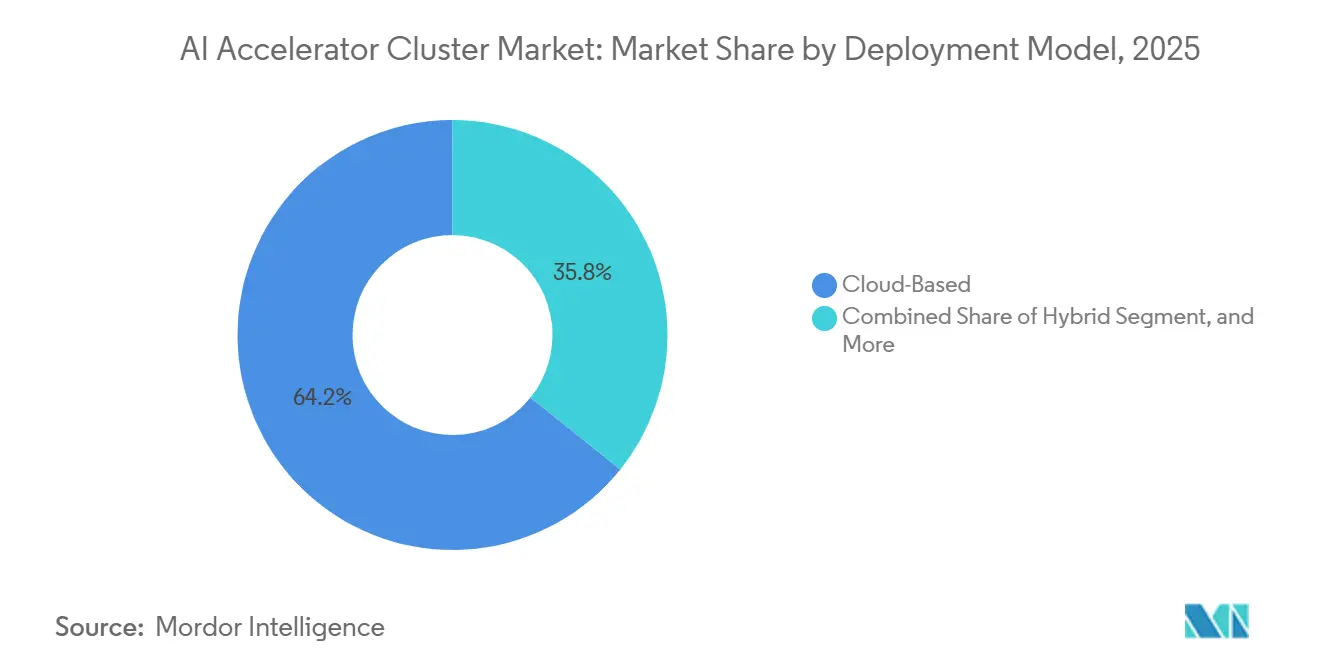

- Por modelo de implantação, as implantações baseadas em nuvem capturaram 64,24% de participação em 2025, enquanto as implantações híbridas devem avançar a um CAGR de 17,56% até 2031.

- Por usuário final, os provedores de serviços em nuvem em hiperescala representaram 63,48% da receita em 2025, enquanto instituições governamentais e de pesquisa devem crescer a um CAGR de 17,37% até 2031.

- Por geografia, a América do Norte detinha 52,64% do mercado de cluster de aceleradores de IA em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 17,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cluster de Aceleradores de IA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Rápida das Cargas de Trabalho de Treinamento de IA Generativa | +4.5% | Global | Curto prazo (≤ 2 anos) |

| Despesas de Capital em Infraestrutura de IA por Nuvem em Hiperescala | +3.8% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda Crescente em Escala de Cluster por Interconexões de Baixa Latência | +2.5% | Global | Médio prazo (2 a 4 anos) |

| Migração para Clusters de Inferência Dedicados em Data Centers Empresariais | +2.1% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Construção Regional de Capacidade de Computação de IA Doméstica Impulsionada por Controles de Exportação | +1.8% | Ásia-Pacífico, Oriente Médio | Médio prazo (2 a 4 anos) |

| Melhorias no Design de Rack de Alta Densidade de Energia Permitindo Implantações de Clusters Maiores | +1.2% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida das Cargas de Trabalho de Treinamento de IA Generativa

O mercado de cluster de aceleradores de IA está sendo impulsionado pelo rápido aumento na escala de treinamento de modelos de fronteira, pois os compradores agora planejam blocos de computação muito maiores do que faziam há alguns anos. A infraestrutura em nível de rack e de fábrica entrou em produção para suportar essa mudança, o que mostra que os fornecedores agora esperam demanda sustentada em vez de picos de projetos de curto prazo.[1]NVIDIA Corporation, "NVIDIA Vera Rubin entra em plena produção para alimentar fábricas de IA agêntica em todo o mundo," Relações com Investidores da NVIDIA, nvidia.com O ciclo de treinamento importa além da primeira compra, pois uma vez que uma família de modelos é construída em uma determinada pilha de computação e rede, a implantação posterior frequentemente permanece alinhada com a mesma arquitetura. Isso torna a demanda por hardware mais duradoura em todo o mercado de cluster de aceleradores de IA, especialmente quando os clientes desejam maior compatibilidade de software e expansão de frota mais fácil. Também aumenta o custo do atraso para os operadores, pois cada construção adiada pode afetar a prontidão de inferência posterior, a qualificação de fornecedores e o trabalho de ajuste de software. O resultado é um padrão de aquisição no mercado de cluster de aceleradores de IA em que grandes sistemas de treinamento influenciam várias decisões de gastos posteriores em computação, memória, software e design de instalações.

Despesas de Capital em Infraestrutura de IA por Nuvem em Hiperescala

Os grandes operadores de nuvem continuam a moldar o mercado de cluster de aceleradores de IA porque seus programas de infraestrutura definem o ritmo para pedidos de sistemas, compromissos de fornecedores e calendários de implantação. A escala dos atuais lançamentos no estilo de fábrica é visível na aceleração de produção da plataforma Vera Rubin da NVIDIA, que entrou em plena produção em maio de 2026 por meio de 150 parceiros da cadeia de suprimentos, mais de 350 fábricas e 30 países. O mesmo padrão aparece no design de sistemas, onde plataformas de rack com resfriamento líquido agora estão sendo enviadas como blocos completos de infraestrutura em vez de atualizações isoladas de servidores.[2]Dell Technologies, "Dell PowerRack transforma a infraestrutura de IA com computação, rede e armazenamento escaláveis," Dell Technologies, dell.com Isso importa para o mercado de cluster de aceleradores de IA porque os longos ciclos de planejamento em memória, empacotamento avançado, rede e resfriamento agora começam muito mais cedo no processo de compra. Também torna o acesso ao fornecimento mais desigual, pois fornecedores com ganhos de design de longo prazo e alinhamento de parceiros podem garantir capacidade de construção antes de compradores menores. Como resultado, os gastos em hiperescala não estão apenas adicionando capacidade no mercado de cluster de aceleradores de IA, mas também moldando quem pode obter componentes-chave no prazo.

Demanda Crescente em Escala de Cluster por Interconexões de Baixa Latência

O mercado de cluster de aceleradores de IA também está sendo impulsionado por uma demanda mais forte por interconexões de baixa latência, pois o desempenho do modelo em escala depende da eficiência com que os aceleradores trocam dados pela malha. O impulso do setor por Ethernet aberta para IA agora está mais formalizado, com o Ultra Ethernet Consortium destacando controle de congestionamento, balanceamento de carga e segurança como requisitos fundamentais para redes de IA modernas. Isso muda as prioridades de compra em todo o mercado de cluster de aceleradores de IA, pois a rede não é mais tratada como uma camada de suporte que pode ser adicionada após as decisões de computação serem tomadas. Os operadores precisam de maior throughput e comportamento de comunicação mais previsível à medida que os clusters avançam para footprints maiores e execuções de treinamento mais exigentes. Isso torna os modelos de rede abertos e de múltiplos fornecedores mais atraentes quando os compradores desejam reduzir a dependência de um único protocolo ou caminho de fornecedor. Também aumenta o valor dos fornecedores que conseguem entregar comportamento de malha validado em escala de rack, pois perdas de desempenho por design inadequado de interconexão podem cancelar os ganhos obtidos com a adição de mais aceleradores.

Migração para Clusters de Inferência Dedicados em Data Centers Empresariais

Os sistemas de inferência dedicados estão se tornando uma fonte de demanda mais forte para o mercado de cluster de aceleradores de IA, especialmente onde as empresas desejam melhor controle de custos, menor latência e tratamento mais rigoroso de dados. A Dell Technologies relatou que mais de 4.000 clientes de AI Factory haviam adquirido sistemas de 8 a 32 GPUs nos setores de saúde, finanças e jurídico até 2025. Isso sustenta uma mudança clara no mercado de cluster de aceleradores de IA, onde a inferência está migrando de ambientes compartilhados para infraestrutura dedicada para uso repetido em produção. Os compradores em setores regulamentados são especialmente importantes aqui, pois frequentemente precisam de controle local sobre pesos de modelos, dados sensíveis e confiabilidade do serviço. O padrão de gastos também é mais repetível, pois os sistemas de inferência tendem a ser renovados em linha com os ciclos de atualização de modelos, e não apenas quando um novo projeto de treinamento começa. Isso dá ao mercado de cluster de aceleradores de IA uma base de substituição mais estável, menos vinculada ao lançamento de um único modelo de destaque.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Total de Propriedade para Energia e Resfriamento | -2.0% | Global | Curto prazo (≤ 2 anos) |

| Restrições de Fornecimento em Empacotamento Avançado e Memória de Alta Largura de Banda | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Portabilidade de Software e Risco de Dependência de Fornecedor | -0.8% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Atrasos na Interconexão de Rede Elétrica de Data Centers para Megaclusters | -0.7% | América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Total de Propriedade para Energia e Resfriamento

Energia e resfriamento continuam sendo uma grande restrição ao mercado de cluster de aceleradores de IA porque a prontidão das instalações é agora um fator decisivo para saber se os sistemas podem ser implantados dentro do prazo. A NVIDIA declarou que o Vera Rubin NVL72 opera a cerca de 132 kW sob cargas de treinamento sustentadas, o que torna o resfriamento líquido direto um requisito e não uma opção. A mesma fonte observou que o resfriamento líquido está se tornando central para o design de fábricas de IA, o que significa que as vendas de hardware frequentemente dependem de a instalação conseguir lidar com a densidade térmica e de energia no nível do rack. A Agência Internacional de Energia também relatou que a demanda de eletricidade dos data centers poderia dobrar entre 2022 e 2026, e sinalizou os limites da rede elétrica como uma fonte crescente de atrasos em projetos.[3]Agência Internacional de Energia, "Energia e IA, Resumo Executivo," Agência Internacional de Energia, iea.org Isso cria um problema de custo em camadas no mercado de cluster de aceleradores de IA, pois os compradores devem financiar aceleradores, sistemas de resfriamento, atualizações de instalações e, em alguns casos, períodos de espera relacionados à rede elétrica. Também desacelera a adoção empresarial mais ampla, pois muitos operadores de médio porte não conseguem absorver o ônus de retrofit com tanta facilidade quanto os hiperescaladores ou programas apoiados pelo Estado.

Restrições de Fornecimento em Empacotamento Avançado e Memória de Alta Largura de Banda

As restrições de fornecimento em memória de alta largura de banda e empacotamento avançado continuam a limitar o mercado de cluster de aceleradores de IA, mesmo quando a demanda final permanece forte. A IEEE Spectrum relatou que a demanda por HBM aumentou em 2025 e permaneceu sob pressão em 2026, enquanto o fornecimento do setor permaneceu concentrado em um grupo muito pequeno de fabricantes. O mesmo relatório citou a visão da Micron de que a demanda superaria substancialmente a oferta no futuro previsível, o que mostra que a restrição não deve se aliviar rapidamente. Isso importa para o mercado de cluster de aceleradores de IA porque as escassez de memória afetam os embarques de sistemas acabados, os preços em nuvem e o cronograma dos planos de expansão de clusters. Os compradores ainda podem querer mais computação, mas a entrega real depende de a memória, o empacotamento e as etapas de qualificação avançarem em sincronia. O resultado é um mercado onde carteiras de pedidos robustas nem sempre se traduzem em reconhecimento imediato de receita ou implantação física imediata.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Infraestrutura de Computação Lidera a Receita Enquanto o Software de Gerenciamento Ganha Importância

A infraestrutura de computação detinha 70,46% da receita em 2025, o que a tornou o maior componente no mercado de cluster de aceleradores de IA. Essa liderança refletiu o papel central do silício acelerador, dos sistemas de servidores em escala de rack e do hardware de distribuição de energia em cada implantação. A infraestrutura de rede permaneceu a próxima camada de gastos mais importante, pois as malhas de alta largura de banda determinam se clusters maiores podem operar eficientemente sob cargas de treinamento e inferência. A infraestrutura de armazenamento e os serviços também permaneceram importantes, especialmente onde sistemas de arquivos paralelos e armazenamento de objetos próximo eram necessários para reduzir atrasos na movimentação de dados. O mercado de cluster de aceleradores de IA ainda mostra um claro viés de hardware no nível de componentes, pois a maior parte dos gastos iniciais vai primeiro para sistemas que podem ser instalados, energizados e colocados em produção.

O software de gerenciamento de cluster deve crescer a um CAGR de 17,04% de 2026 a 2031, o que o torna o componente de crescimento mais rápido no mercado de cluster de aceleradores de IA. Isso reflete uma mudança prática, pois o agendamento, a recuperação de falhas e a orquestração com consciência de energia tornam-se mais difíceis à medida que os sistemas avançam para contagens de aceleradores muito grandes. O software também ganha valor quando os operadores gerenciam ambientes de hardware misto e desejam maior utilização em diferentes tipos de nós. Nesse sentido, o setor de cluster de aceleradores de IA não está se afastando da demanda por hardware, mas está atribuindo mais valor à camada que mantém grandes sistemas estáveis e produtivos. Com o tempo, a orquestração por software provavelmente capturará uma parcela maior dos gastos dentro do mercado de cluster de aceleradores de IA porque a complexidade dos clusters continua aumentando com a escala.

Por Arquitetura de Acelerador: As GPUs Mantêm a Base Enquanto os ASICs Personalizados Avançam

Os clusters baseados em GPU detinham 80,27% da receita em 2025, o que os manteve no centro do mercado de cluster de aceleradores de IA. Sua liderança veio do amplo suporte em casos de uso de treinamento, pesquisa e empresas flexíveis onde a compatibilidade de software permanece uma prioridade. Essa base instalada também deu aos compradores confiança em ferramentas de suporte, integração de sistemas e familiaridade dos desenvolvedores. Os clusters baseados em TPU permaneceram concentrados em implantações internas, enquanto os clusters baseados em FPGA permaneceram limitados a casos de uso mais restritos, como inferência de baixa latência ou cargas de trabalho de telecomunicações. Os formatos de aceleradores heterogêneos permaneceram relevantes em ambientes selecionados, mas não alteraram a estrutura principal do mercado de cluster de aceleradores de IA.

Os clusters baseados em ASIC de IA personalizado devem crescer a um CAGR de 17,21% de 2026 a 2031, o que os torna a arquitetura de crescimento mais rápido no mercado de cluster de aceleradores de IA. Seu crescimento reflete um motivo claro do comprador, pois o silício construído para fins específicos pode oferecer melhor eficiência de custo em ambientes de inferência estáveis e de alto volume. A mudança é mais visível entre grandes operadores que podem distribuir os custos de design em implantações muito grandes e cargas de trabalho repetidas. Isso mantém as GPUs em uma posição forte para flexibilidade de uso geral, mas também dá ao silício personalizado uma posição mais forte onde o throughput por dólar importa mais do que a ampla programabilidade. À medida que essa combinação evolui, o mercado de cluster de aceleradores de IA provavelmente permanecerá liderado por GPUs em receita, enquanto se torna mais variado arquiteturalmente na extremidade de inferência de alto volume.

Por Tamanho de Cluster: Os Sistemas de Médio Porte Mantêm Participação Enquanto as Instalações Maiores Expandem Mais Rapidamente

A faixa de 2.049 a 16.384 aceleradores representou 41,81% da receita em 2025, o que a tornou a maior faixa de tamanho de cluster no mercado de cluster de aceleradores de IA. Esse intervalo se encaixa mais facilmente nos footprints atuais de data centers, cronogramas de serviços públicos e processos operacionais do que os maiores formatos de construção. Também corresponde às necessidades de blocos de treinamento de hiperescaladores e grandes implantações de inferência empresarial que desejam escala significativa sem os maiores prazos de instalações. As faixas menores permaneceram relevantes para trabalho de IA departamental, uso em pesquisa e compradores com requisitos mais rígidos de residência de dados. Isso manteve o mercado de cluster de aceleradores de IA amplo na extremidade inferior, mesmo enquanto os maiores sistemas atraíam mais atenção.

Os clusters acima de 16.384 aceleradores devem crescer a um CAGR de 17,42% de 2026 a 2031, o que marca a expansão mais rápida entre as faixas de tamanho no mercado de cluster de aceleradores de IA. Esse crescimento reflete a demanda de laboratórios de fronteira, programas de computação soberana e hiperescaladores que continuam a impulsionar o desenvolvimento de modelos maiores. Nessa escala, a topologia de interconexão, a eficiência de comunicação e o isolamento de falhas tornam-se questões centrais de engenharia em vez de assuntos secundários de ajuste. O trabalho expandido da AMD com a Meta na plataforma Helios em escala de rack mostra como os fornecedores estão redesenhando a arquitetura de sistemas para suportar implantações muito grandes de forma mais eficaz. O padrão sugere que o mercado de cluster de aceleradores de IA manterá uma grande base instalada em implantações de médio porte, enquanto direciona uma parcela crescente de novos investimentos para formatos de cluster muito maiores.

Por Função: O Treinamento Mantém a Base de Receita Enquanto a Inferência Avança Mais Rapidamente

Os clusters de treinamento detinham 60,54% de participação em 2025, o que os manteve como a maior categoria funcional no mercado de cluster de aceleradores de IA. Sua liderança veio da alta intensidade de capital do desenvolvimento de modelos de fronteira e dos grandes footprints de sistemas necessários para suportá-lo. O treinamento também tende a fixar escolhas mais amplas de hardware, software e rede para fases posteriores de implantação. É por isso que o treinamento continua a ancorar a base de receita mesmo enquanto os volumes de inferência crescem mais rapidamente. Em termos de receita, o mercado de cluster de aceleradores de IA ainda depende fortemente da escala e do custo dos ambientes de treinamento.

A inferência deve crescer a um CAGR de 17,26% de 2026 a 2031, o que a torna a função de crescimento mais rápido no tamanho do mercado de cluster de aceleradores de IA. Isso reflete a disseminação de casos de uso de IA em produção onde volumes contínuos de consultas, fluxos de trabalho baseados em agentes e automação empresarial requerem infraestrutura de serviço dedicada. O registro da Dell de mais de 4.000 clientes de AI Factory até 2025 sustenta a visão de que as implantações de inferência empresarial não estão mais limitadas aos primeiros adotantes. A inferência também muda a economia de hardware, pois os compradores se preocupam mais com throughput por watt e throughput por dólar do que com o desempenho máximo de treinamento. Essa mudança dá ao mercado de cluster de aceleradores de IA um conjunto mais amplo de caminhos de arquitetura futuros, especialmente para cargas de trabalho de serviço especializadas.

Por Modelo de Implantação: A Nuvem Mantém a Maior Posição Enquanto o Híbrido Ganha Impulso

As implantações baseadas em nuvem capturaram 64,24% de participação em 2025, o que as manteve como o maior modelo de implantação no tamanho do mercado de cluster de aceleradores de IA. Sua vantagem veio do acesso à capacidade de acelerador agrupada, orquestração gerenciada, redundância geográfica e suporte mais fácil a picos para cargas de trabalho variáveis. Os grandes operadores de nuvem também continuam a se beneficiar de aquisições antecipadas, melhor acesso ao fornecimento e capacidades de integração mais amplas em todas as camadas do sistema. Isso torna a nuvem especialmente atraente para cargas de trabalho de treinamento e para empresas que não desejam construir suporte completo de instalações internamente. O mercado de cluster de aceleradores de IA, portanto, ainda depende da escala da nuvem como sua principal base de implantação.

As implantações híbridas devem crescer a um CAGR de 17,56% de 2026 a 2031, o que as torna o modelo de crescimento mais rápido no mercado de cluster de aceleradores de IA. Isso reflete um padrão operacional prático, onde as empresas mantêm tarefas de inferência sensíveis em sistemas locais dedicados enquanto enviam trabalho de treinamento ou excesso de curto prazo para a nuvem. Essa abordagem ajuda os compradores a equilibrar custo, conformidade e utilização sem bloquear cada carga de trabalho em um único ambiente. As implantações on-premises permanecem importantes em defesa, serviços financeiros e ciências da vida, mas o híbrido está ganhando terreno porque corresponde à divisão real entre dados controlados e demanda de computação elástica. À medida que o mercado de cluster de aceleradores de IA amadurece, o design híbrido provavelmente se tornará uma estrutura padrão para compradores que precisam tanto de controle local quanto de capacidade externa escalável.

Por Usuário Final: Os Hiperescaladores Dominam os Gastos Enquanto os Programas Públicos Adicionam Nova Demanda

Os provedores de serviços em nuvem em hiperescala representaram 63,48% da receita em 2025, o que os tornou o principal grupo de usuários finais no mercado de cluster de aceleradores de IA. Seu papel vai além das compras diretas, pois suas decisões de compra moldam a alocação de memória, os cronogramas de empacotamento e o planejamento de equipamentos de rede em toda a cadeia de suprimentos. Isso também lhes dá maior alavancagem na seleção de fornecedores e no alinhamento de roteiros do que a maioria dos outros grupos de clientes. As empresas permaneceram o segundo maior grupo, e sua posição melhorou à medida que a economia de inferência dedicada se tornou mais atraente. Como resultado, o mercado de cluster de aceleradores de IA ainda toma sua direção de base a partir do comportamento de aquisição dos hiperescaladores.

As instituições governamentais e de pesquisa devem crescer a um CAGR de 17,37% de 2026 a 2031, o que as torna o grupo de usuários finais de crescimento mais rápido no mercado de cluster de aceleradores de IA. A EuroHPC selecionou 19 consórcios de AI Factory em mais de 20 estados membros entre dezembro de 2024 e outubro de 2025, o que mostra como os programas públicos estão construindo um pipeline de demanda mais independente. Isso importa porque os programas de computação soberana são frequentemente guiados por controle, acesso e capacidade nacional em vez de preços de nuvem de curto prazo. Os provedores de telecomunicações e as empresas de colocation também estão começando a desempenhar um papel mais visível ao oferecer infraestrutura de GPU gerenciada para compradores do mercado intermediário. Em conjunto, essas mudanças mostram que o setor de cluster de aceleradores de IA está ampliando seu mix de usuários finais, mesmo enquanto os hiperescaladores permanecem os maiores compradores.

Análise Geográfica

A América do Norte detinha 52,64% da participação do mercado de cluster de aceleradores de IA em 2025, o que a manteve como o maior mercado regional. A região se beneficia da concentração de sedes de hiperescaladores, corredores maduros de data centers e um amplo conjunto de atividades de desenvolvimento de IA de fronteira. Ela também tem uma forte base de empresas da cadeia de valor em aceleradores, servidores, rede e integração de sistemas. Ao mesmo tempo, a prontidão da rede elétrica tornou-se uma restrição real para novas implantações em grande escala, e a atenção política em torno de data centers e acesso à energia aumentou. O Projeto de Lei 6 do Senado do Texas, promulgado em junho de 2025, foi projetado para simplificar partes do processo de interconexão de grandes cargas da ERCOT e esclarecer como os custos de atualização de serviços públicos são tratados para nova demanda.

A Ásia-Pacífico deve se expandir a um CAGR de 17,22% de 2026 a 2031, o que a torna a parte regional de crescimento mais rápido do mercado de cluster de aceleradores de IA. O crescimento na região reflete uma combinação de expansão de capacidade doméstica chinesa, apoio público à infraestrutura de computação e maior interesse em corredores de implantação ricos em energia. A Huawei declarou que seu Ascend 950PR entrou em implantação comercial em 2026, e também destacou o cluster Ascend de Shenzhen como uma instalação totalmente doméstica de 14.000 cartões que entrou em operação em março de 2026. Esse desenvolvimento mostra como a pressão dos controles de exportação está impulsionando os ecossistemas regionais a aprofundar a capacidade doméstica em vez de recuar da expansão. A região está, portanto, se tornando mais importante para o mercado de cluster de aceleradores de IA não apenas porque está crescendo rapidamente, mas também porque está formando caminhos de fornecimento e implantação locais mais distintos.

A Europa manteve uma posição significativa no mercado de cluster de aceleradores de IA em 2025, com a demanda moldada mais por objetivos de soberania do que pela expansão autônoma de hiperescaladores. O documento conjunto franco-alemão sobre soberania digital em junho de 2026 pediu um pacote tecnológico europeu mais forte e visou uma participação de computação soberana de 30 a 50% para cargas de trabalho do setor público até 2027 e 2028. As seleções de AI Factory da EuroHPC estão reforçando essa direção ao criar uma base de infraestrutura pública coordenada em toda a região. A América do Sul e o Oriente Médio e África permaneceram mercados menores, mas os esforços de investimento soberano e diversificação de infraestrutura estão gradualmente tornando-os mais relevantes para o mercado mais amplo de cluster de aceleradores de IA.

Cenário Competitivo

O mercado de cluster de aceleradores de IA permanece concentrado em pontos de controle fundamentais, mesmo que a pilha mais ampla inclua muitos participantes de sistemas, software e rede. A NVIDIA manteve uma posição forte por meio de sua estratégia de plataforma em escala de rack, que foi além do fornecimento de chips e avançou para infraestrutura de fábrica validada, coordenação de ecossistema e profundidade de produção. Essa abordagem importa porque os compradores no mercado de cluster de aceleradores de IA preferem cada vez mais soluções integradas que reduzam o tempo de qualificação em camadas de computação, resfriamento e interconexão. O fornecimento de memória também permanece altamente concentrado, o que reforça a vantagem dos fornecedores que conseguem garantir acesso de longo prazo a componentes. Como resultado, a concorrência no mercado de cluster de aceleradores de IA é forte, mas a capacidade de executar em escala ainda está concentrada em um grupo limitado de empresas.

Um segundo padrão estratégico no mercado de cluster de aceleradores de IA é a divisão entre fornecedores de plataformas integradas e participantes de ecossistemas abertos. Dell, HPE e Supermicro continuam a competir oferecendo arquiteturas de sistemas pré-validadas que combinam computação, rede, armazenamento e resfriamento líquido em designs de rack em escala implantáveis. A NVIDIA reforçou esse modelo em maio de 2026 quando o Vera Rubin entrou em plena produção por meio de uma ampla rede de fabricação. A AMD e a Meta também expandiram sua parceria estratégica para 6 GW de GPUs AMD, usando uma plataforma personalizada baseada no MI450 e a arquitetura Helios em escala de rack. A Dell então confirmou os embarques de produção de sistemas de rack PowerEdge XE9812 com resfriamento líquido com NVIDIA Vera Rubin NVL72 para a CoreWeave em março de 2026. Esses movimentos mostram que a vantagem estratégica no mercado de cluster de aceleradores de IA agora depende tanto da forma de entrega e da profundidade de integração quanto do desempenho dos componentes.

A regulamentação também está moldando a concorrência no mercado de cluster de aceleradores de IA. O Escritório de Indústria e Segurança dos EUA emitiu orientações em maio de 2026 que reforçaram os requisitos de licença para itens de computação avançada vinculados a entidades restritas, independentemente do destino final em certos casos. Isso aumenta o risco de conformidade para fornecedores com modelos de vendas e suporte distribuídos globalmente, e apoia o surgimento de ecossistemas de computação mais específicos por região. Ao mesmo tempo, parcerias como a da NVIDIA e SK hynix em memória de próxima geração mostram que a coordenação da cadeia de suprimentos está se tornando uma ferramenta competitiva por si só. O mercado de cluster de aceleradores de IA está, portanto, se consolidando em torno de empresas que conseguem combinar escala de hardware, garantia de fornecimento, integração de sistemas e adaptabilidade regulatória.

Líderes do Setor de Cluster de Aceleradores de IA

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Alphabet Inc.

Amazon.com, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: AMD e Rackspace Technology assinaram um acordo definitivo para a implantação em fases de um inicial de 30 MW de computação de IA baseada em AMD nos data centers globais da Rackspace, com início no final de 2026 até 2028, estabelecendo a AMD como parceira estratégica de silício da Rackspace na camada de infraestrutura.

- Maio de 2026: A plataforma Vera Rubin da NVIDIA acelerou para plena produção, com 150 parceiros da cadeia de suprimentos em mais de 350 fábricas e 30 países enviando sistemas em escala de rack, incluindo Dell Technologies, HPE, Lenovo e Supermicro, marcando a transição do Blackwell para a arquitetura de fábrica de IA MGX em escala de rack de terceira geração.

- Maio de 2026: A AMD anunciou mais de 10 bilhões de USD em investimentos no ecossistema de Taiwan para expandir a capacidade de empacotamento avançado e acelerar a implantação da plataforma AMD Helios em escala de rack, com os principais parceiros ODM incluindo Wiwynn, Wistron e Inventec acelerando sistemas baseados em AMD Instinct MI450X para o segundo semestre de 2026.

- Maio de 2026: AMD e Meta Platforms anunciaram uma parceria estratégica expandida para implantar 6 GW de GPUs AMD, sendo a primeira implantação usando uma GPU personalizada baseada no AMD Instinct MI450 otimizada para as cargas de trabalho da Meta, com os primeiros embarques programados para o segundo semestre de 2026 usando a arquitetura AMD Helios em escala de rack codesenvolvida por meio do Open Compute Project.

Escopo do Relatório Global do Mercado de Cluster de Aceleradores de IA

O Mercado de Cluster de Aceleradores de IA refere-se ao mercado de grupos interconectados de aceleradores de IA implantados em conjunto para treinar e executar grandes modelos de IA em alta velocidade e escala. Inclui clusters baseados em GPU, NPU e ASIC usados em data centers, plataformas em nuvem e infraestrutura de IA empresarial para lidar com cargas de trabalho exigentes, como IA generativa, aprendizado profundo e inferência em grande escala.

O Relatório do Mercado de Cluster de Aceleradores de IA é Segmentado por Componente (Infraestrutura de Computação, Infraestrutura de Rede, Infraestrutura de Armazenamento, Software de Gerenciamento de Cluster e Serviços), Arquitetura de Acelerador (Clusters Baseados em GPU, Clusters Baseados em TPU, Clusters Baseados em FPGA, Clusters Baseados em ASIC de IA Personalizado, Clusters de Aceleradores Heterogêneos), Tamanho do Cluster (Até 256 Aceleradores, 257 a 2.048 Aceleradores, 2.049 a 16.384 Aceleradores e Acima de 16.384 Aceleradores), Função (Treinamento e Inferência), Implantação (Nuvem, On-Premises e Híbrido), Usuário Final (Provedores de Serviços em Nuvem em Hiperescala, Empresas, Governo e Instituições de Pesquisa, Provedores de Telecomunicações, Provedores de Serviços de Colocation) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Infraestrutura de Computação |

| Infraestrutura de Rede |

| Infraestrutura de Armazenamento |

| Software de Gerenciamento de Cluster |

| Serviços |

| Clusters Baseados em GPU |

| Clusters Baseados em TPU |

| Clusters Baseados em FPGA |

| Clusters Baseados em ASIC de IA Personalizado |

| Clusters de Aceleradores Heterogêneos |

| Até 256 Aceleradores |

| 257 a 2.048 Aceleradores |

| 2.049 a 16.384 Aceleradores |

| Acima de 16.384 Aceleradores |

| Treinamento |

| Inferência |

| Baseado em Nuvem |

| On-Premises |

| Híbrido |

| Provedores de Serviços em Nuvem em Hiperescala |

| Empresas |

| Instituições Governamentais e de Pesquisa |

| Provedores de Telecomunicações |

| Provedores de Serviços de Colocation |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Componente | Infraestrutura de Computação | |

| Infraestrutura de Rede | ||

| Infraestrutura de Armazenamento | ||

| Software de Gerenciamento de Cluster | ||

| Serviços | ||

| Por Arquitetura de Acelerador | Clusters Baseados em GPU | |

| Clusters Baseados em TPU | ||

| Clusters Baseados em FPGA | ||

| Clusters Baseados em ASIC de IA Personalizado | ||

| Clusters de Aceleradores Heterogêneos | ||

| Por Tamanho de Cluster | Até 256 Aceleradores | |

| 257 a 2.048 Aceleradores | ||

| 2.049 a 16.384 Aceleradores | ||

| Acima de 16.384 Aceleradores | ||

| Por Função | Treinamento | |

| Inferência | ||

| Por Modelo de Implantação | Baseado em Nuvem | |

| On-Premises | ||

| Híbrido | ||

| Por Usuário Final | Provedores de Serviços em Nuvem em Hiperescala | |

| Empresas | ||

| Instituições Governamentais e de Pesquisa | ||

| Provedores de Telecomunicações | ||

| Provedores de Serviços de Colocation | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cluster de aceleradores de IA em 2026?

O mercado de cluster de aceleradores de IA foi avaliado em 76,25 bilhões de USD em 2026 e está previsto para atingir 166,27 bilhões de USD até 2031 a um CAGR de 16,87%.

Qual componente gera mais receita em clusters de aceleradores de IA?

A infraestrutura de computação liderou o mix de receita com uma participação de 70,46% em 2025, mostrando que os sistemas de hardware ainda absorvem a maior parcela dos gastos.

Por que as implantações de inferência estão se tornando mais importantes para os fornecedores de clusters?

A inferência deve crescer a 17,26% até 2031, e os compradores empresariais estão adotando cada vez mais sistemas dedicados para uso em produção, controle de custos e tratamento de dados.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações híbridas devem registrar o crescimento mais rápido a 17,56% até 2031, à medida que as empresas equilibram o controle local com a escalabilidade da nuvem.

Qual região lidera a demanda atual e qual está crescendo mais rapidamente?

A América do Norte detinha 52,64% de participação em 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente a 17,22% até 2031.

Qual é o maior desafio operacional para novas implantações de clusters de IA?

Energia e resfriamento permanecem a principal restrição operacional, pois as altas densidades de rack e as necessidades de resfriamento líquido aumentam os custos das instalações e podem atrasar os cronogramas de implantação.

Página atualizada pela última vez em: