Taille et part du marché des pulvérisateurs agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.80 Milliards de dollars |

| Taille du Marché (2031) | 6.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

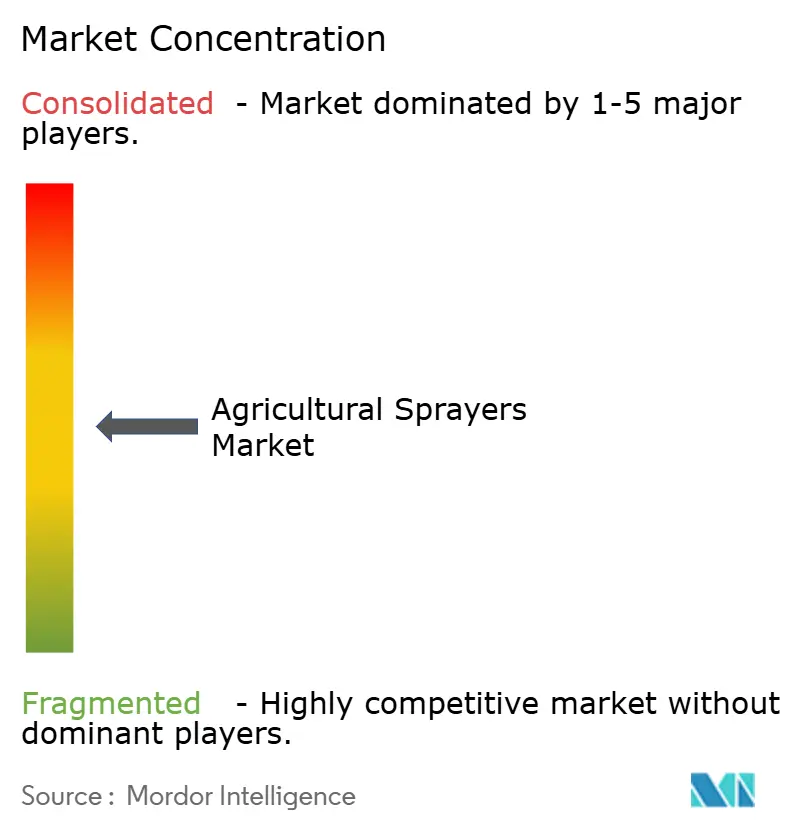

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pulvérisateurs agricoles par Mordor Intelligence

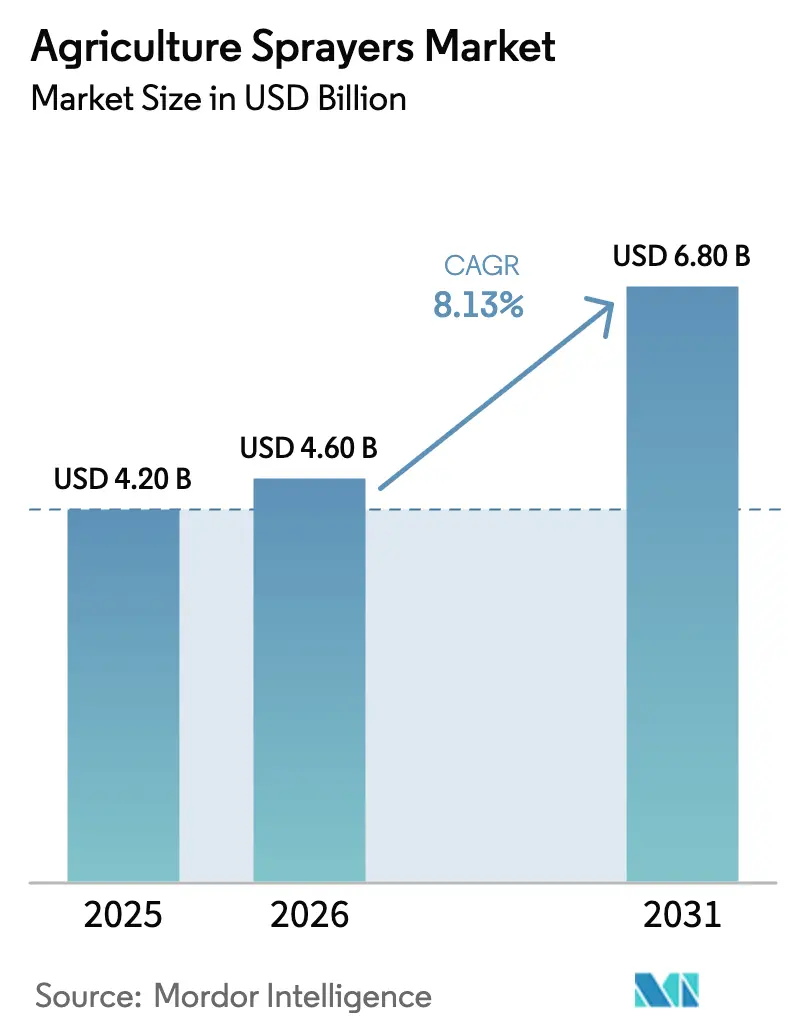

La taille du marché des pulvérisateurs agricoles devrait s'étendre de 4,20 milliards USD en 2025 et 4,60 milliards USD en 2026 à 6,80 milliards USD d'ici 2031, enregistrant un CAGR de 8,13% entre 2026 et 2031. L'électrification, les plateformes autonomes et les stratégies d'application basées sur les données transforment la structure des coûts de la protection des cultures. Les modèles à sac à dos alimentés par batterie pénètrent les segments des petits exploitants qui dépendaient autrefois du pompage manuel, tandis que les agriculteurs à grande échelle se tournent vers des engins automoteurs de 36 mètres équipés de vision artificielle, réduisant de moitié l'utilisation des herbicides. Les mandats environnementaux, notamment les objectifs De la Ferme à la Table de l'Union européenne, contraignent les agriculteurs à adapter précisément les volumes de produits chimiques à la surface de la canopée, favorisant l'innovation en matière de capteurs et de buses plutôt que la simple capacité des cuves. Les flottes de véhicules aériens sans pilote (UAV) gagnent du terrain dans les vergers et les rizières où les machines au sol ne peuvent pas manœuvrer, signalant que la pulvérisation aérienne complétera bientôt, plutôt que remplacera, les rampes montées sur tracteur. Les fabricants d'équipements d'origine (OEM) pivotent donc des ventes de matériel pur vers des analyses par abonnement qui monétisent chaque hectare pulvérisé.

Principaux enseignements du rapport

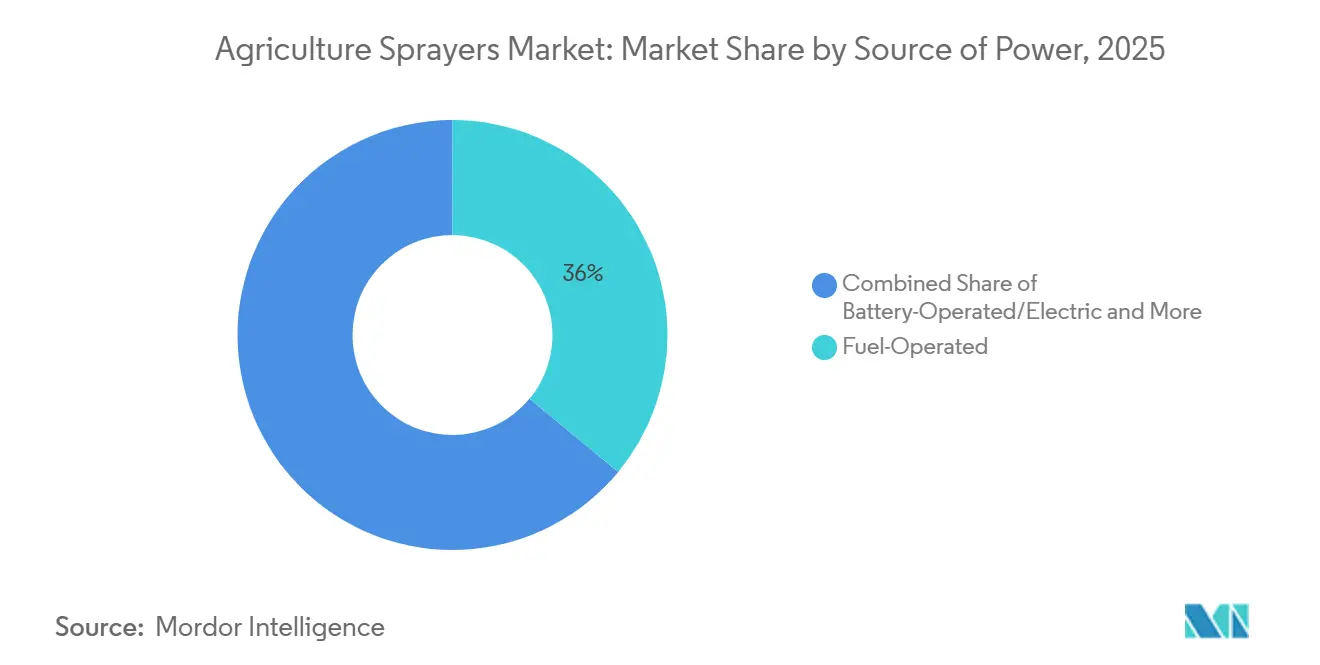

- Par source d'énergie, les appareils à carburant détenaient 36% de la part de marché des pulvérisateurs agricoles en 2025, et les plateformes à batterie progressent à un CAGR de 12,1% jusqu'en 2031.

- Par type de produit, les pulvérisateurs montés sur tracteur ont dominé avec 41,4% des revenus de la taille du marché des pulvérisateurs agricoles en 2025, tandis que les pulvérisateurs à véhicule aérien sans pilote (UAV) ont enregistré le CAGR le plus rapide de 28,1% jusqu'en 2031.

- Par application, les grandes cultures représentaient 45,2% du marché des pulvérisateurs agricoles en 2025, tandis que les vergers et vignobles devraient se développer à un CAGR de 13,9% jusqu'en 2031.

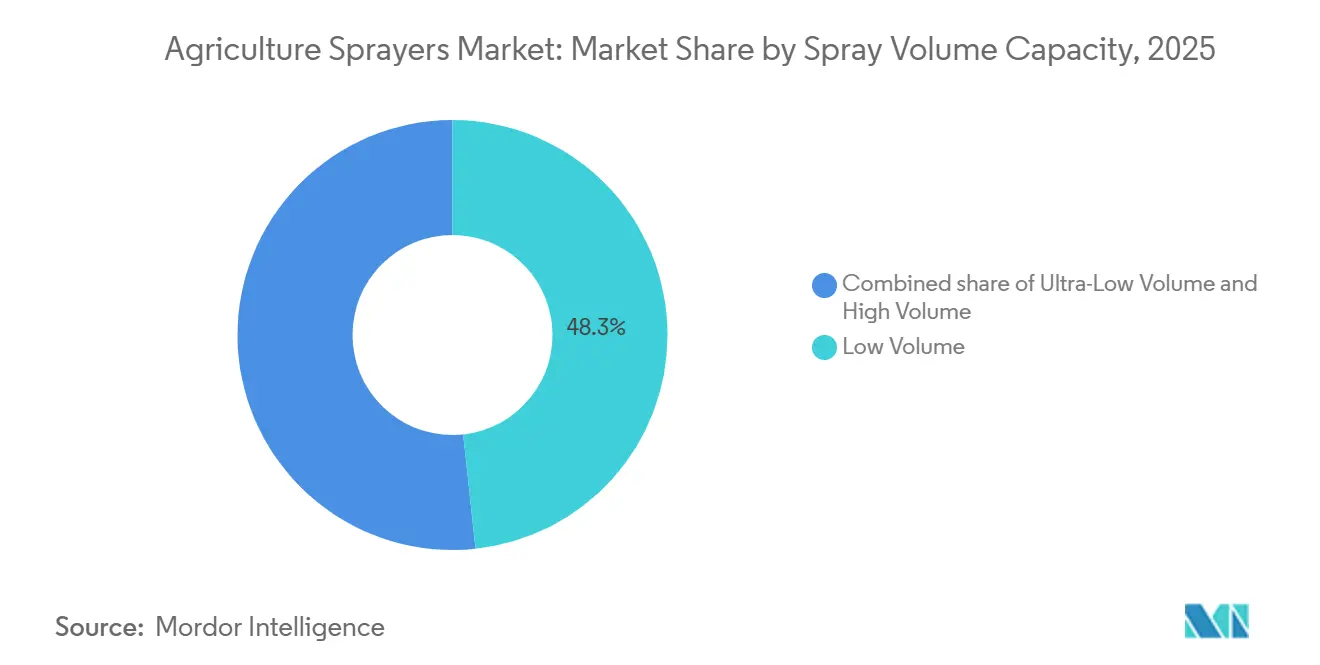

- Par capacité de volume de pulvérisation, les systèmes à faible volume représentaient une part de 48,3% du marché des pulvérisateurs agricoles en 2025, mais les plateformes à très faible volume devraient croître à un CAGR de 21,4%.

- Par niveau technologique, les pulvérisateurs conventionnels représentaient 52,8% du marché des pulvérisateurs agricoles en 2025, tandis que les unités dotées d'intelligence artificielle et autonomes croissent à un CAGR de 29,1%.

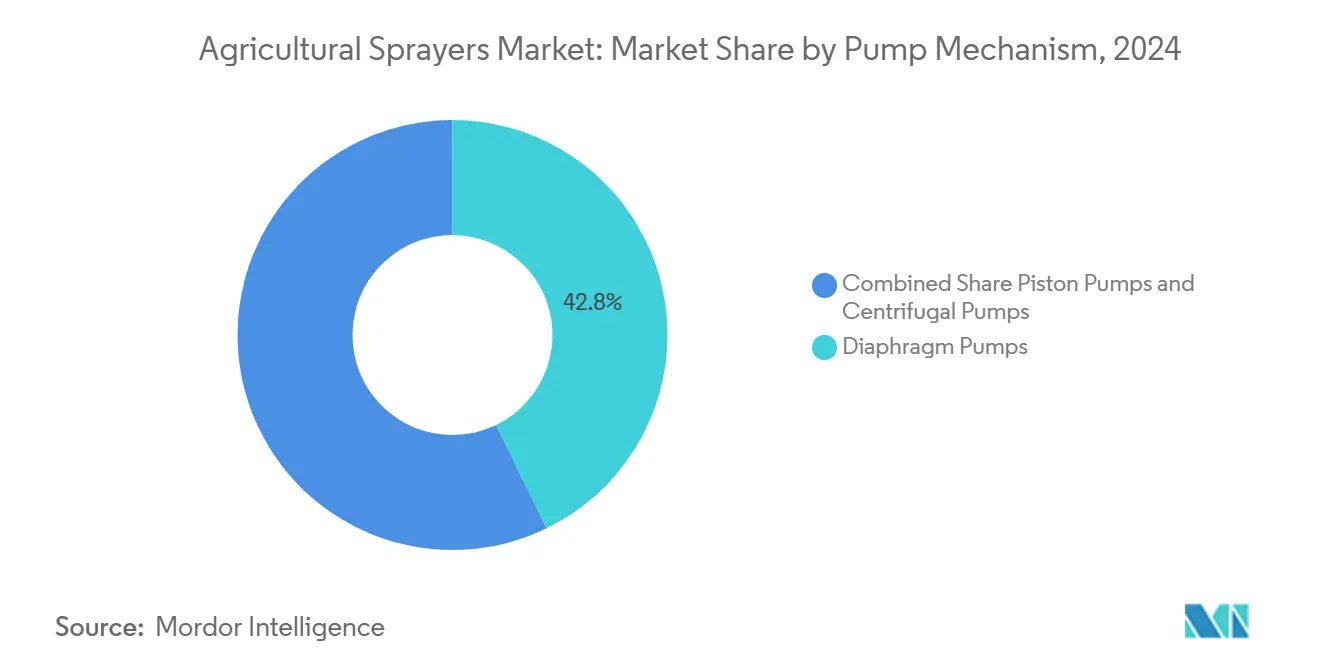

- Par mécanisme de pompe, les pompes à membrane ont dominé avec 42,8% de la part de marché des pulvérisateurs agricoles en 2025, tandis que les pompes centrifuges devraient se développer à un CAGR de 10,5% jusqu'en 2031.

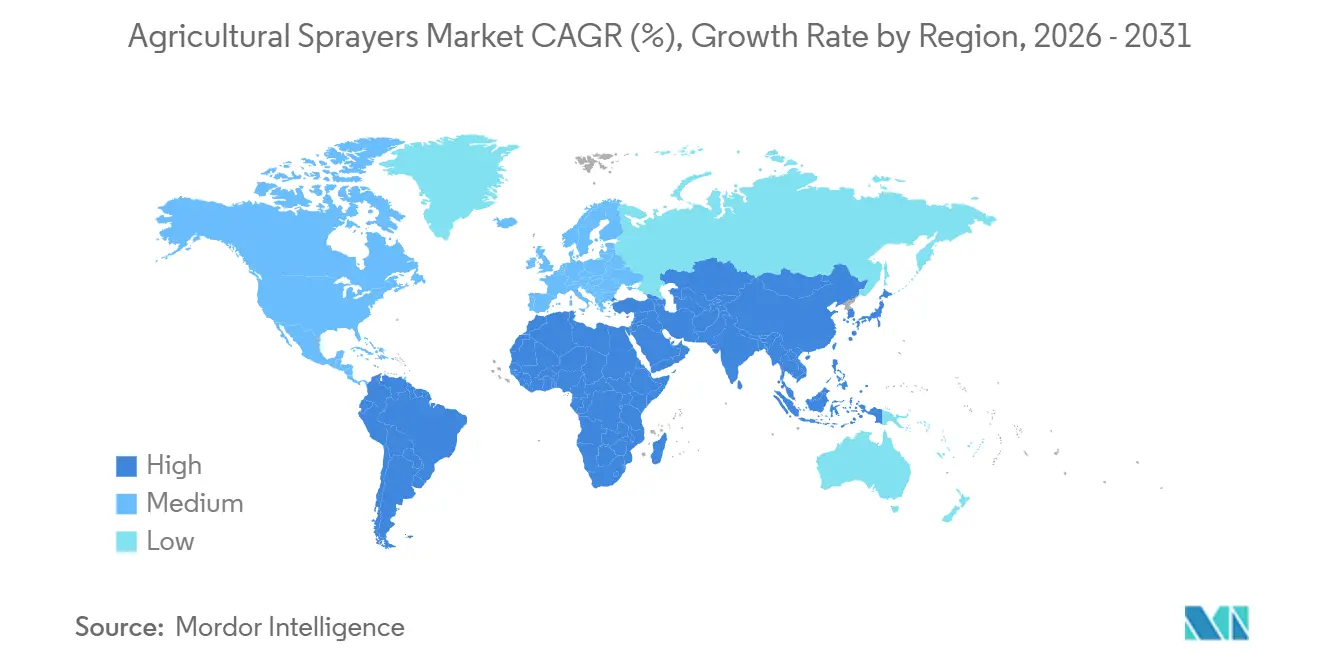

- Par géographie, l'Amérique du Nord représentait 32% des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 8,5% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pulvérisateurs agricoles

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de l'utilisation des produits agrochimiques | +1.8% | Mondial, avec une intensité maximale en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Avancées technologiques dans les buses, capteurs et contrôles basés sur l'intelligence artificielle | +2.1% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des coûts de main-d'œuvre et pénuries aiguës d'opérateurs | +1.5% | Amérique du Nord, Europe et Asie-Pacifique | Court terme (≤ 2 ans) |

| Subventions gouvernementales à la mécanisation et à l'agriculture intelligente | +1.9% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Programmes de crédits carbone récompensant les applications à taux variable | +0.9% | Amérique du Nord, Europe et Amérique du Sud | Long terme (≥ 4 ans) |

| Commercialisation des pulvérisateurs autonomes | +1.2% | Amérique du Nord et Asie-Pacifique en tant que premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'utilisation des produits agrochimiques

Les volumes de pesticides continuent d'augmenter à mesure que le semis direct et la double culture se développent, rendant l'application de précision financièrement intéressante pour maîtriser la volatilité des intrants. Le système See and Spray de Deere & Company a couvert 5 millions d'acres en 2025 et réduit les charges d'herbicides de 50%, prouvant que le ciblage par image convertit les dépenses d'intrants en coûts prévisibles par acre. La pulvérisation à taux variable a connu une croissance rapide depuis 2021 et est désormais l'une des méthodes de pulvérisation les plus largement adoptées sur les surfaces cultivées aux États-Unis, soulignant sa diffusion rapide. Le plan directeur De la Ferme à la Table de l'Europe presse les agriculteurs de réduire de moitié l'utilisation des produits chimiques d'ici 2030, forçant le déploiement de technologies de contrôle du dosage plutôt que des applications généralisées[1]Source : Commission européenne, « Questions et réponses : objectifs de réduction des pesticides de l'UE », ec.europa.eu. Les marchés émergents font face à la tension entre une intensité agrochimique plus élevée et des réglementations écologiques naissantes, créant une fenêtre étroite où le matériel de précision peut s'implanter avant que des plafonds stricts n'entrent en vigueur. À mesure que les budgets de protection des cultures augmentent, les achats de pulvérisateurs passent du statut de centre de coûts à celui de moteur d'économies.

Avancées technologiques dans les buses, capteurs et contrôles basés sur l'intelligence artificielle (IA)

Les buses à modulation de largeur d'impulsion, les capteurs multispectraux et les processeurs embarqués redéfinissent la précision des gouttelettes en temps réel. Le système SenseApply de Case IH de CNH Industrial est un système guidé par caméra qui ajuste les taux de pulvérisation sur toute la rampe pour des modes de pulvérisation à taux variable et sélective en direct, garantissant la précision à des vitesses allant jusqu'à 40 km/h. Les chiffres spécifiques de temps de cycle et d'uniformité ne sont pas divulgués. Le K-FAST de Kubota intègre la détection et télémétrie par laser (LiDAR) et un système de positionnement global (GPS) au centimètre près pour naviguer dans les vergers sans surveillance humaine, réduisant considérablement la fatigue des opérateurs et le gaspillage de produits. Le corps piézoélectrique DynaJet de TeeJet permet à une seule buse de traiter les herbicides, fongicides et insecticides avec des changements de taille instantanés, réduisant les temps d'arrêt lors des changements. Les talents en logiciels émergent donc comme une propriété intellectuelle essentielle, faisant pencher la balance en faveur des entreprises qui agrègent des images de terrain sur des millions d'hectares. L'excellence mécanique seule ne garantit plus le leadership sur le marché des pulvérisateurs agricoles.

Hausse des coûts de main-d'œuvre et pénuries aiguës d'opérateurs

Bien que le secteur agricole américain soit projeté à faire face à un déficit de 2,4 millions de travailleurs agricoles d'ici 2025, les salaires moyens pour les postes de terrain et d'élevage ont atteint un niveau historique de 18,46 USD par heure, une hausse notable au cours des deux derniers exercices fiscaux[2]Source : Bureau des statistiques du travail, « Résumé des offres d'emploi et de la rotation du personnel », bls.gov. Les fenêtres de pulvérisation tombent souvent les week-ends et la nuit, amplifiant les coûts d'heures supplémentaires que les engins autonomes peuvent éviter. De nombreux agriculteurs explorent donc une gamme plus large de pulvérisateurs autonomes de taille moyenne qui promettent une couverture constante avec des coûts d'exploitation réduits. Les petits agriculteurs indiens adoptent des pulvérisateurs à batterie à faible coût pour leur accessibilité et la réduction de l'effort manuel. Les sources gouvernementales ne relient pas directement les programmes de soutien au revenu aux décisions de mécanisation. Dans les cultures spécialisées, la pression est plus forte car la pulvérisation de la canopée requiert davantage de compétences, incitant les propriétaires de vergers à réserver les véhicules aériens sans pilote (UAV) bien avant la saison des maladies.

Subventions gouvernementales à la mécanisation et à l'agriculture intelligente

La Chine a continué d'élargir ses programmes nationaux pour promouvoir la mécanisation agricole avancée et les technologies numériques, y compris l'utilisation accrue d'équipements intelligents et de plateformes de pulvérisation sans pilote[3]Source : Ministère de l'Agriculture et des Affaires rurales, Chine, « Plan d'action pour l'agriculture intelligente », moa.gov.cn. L'initiative de la Sous-mission sur la mécanisation agricole (SMAM) de l'Inde joue un rôle important en encourageant l'adoption d'équipements agricoles, y compris les pulvérisateurs, en fournissant une aide financière pour soutenir la mécanisation parmi les petits agriculteurs. Les États du Golfe continuent de mettre l'accent sur l'efficacité de l'eau agricole, encourageant les technologies qui réduisent le gaspillage de produits chimiques et d'eau dans les opérations de pulvérisation. Ces subventions préalables créent des pics de demande qui récompensent les distributeurs agiles mais risquent de créer un creux de commandes lentes une fois les budgets épuisés. Néanmoins, elles font entrer les petits exploitants sensibles aux prix sur le marché des pulvérisateurs agricoles plus tôt que les seules forces du marché ne le permettraient.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et obstacles au financement | −1.4% | Mondial avec un effet aigu en Afrique subsaharienne et en Asie du Sud | Court terme (≤ 2 ans) |

| Compétences limitées des agronomes ou des opérateurs | −0.8% | Asie-Pacifique émergente, Afrique et Amérique du Sud | Moyen terme (2-4 ans) |

| Risques liés à la cybersécurité et à l'intégrité des données | −0.5% | Amérique du Nord et Europe, où la connectivité est la plus élevée | Long terme (≥ 4 ans) |

| Contraintes liées à l'élimination des batteries en fin de vie | −0.6% | L'Europe et l'Asie-Pacifique sont portées par la réglementation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et obstacles au financement

Les exigences élevées en capital des pulvérisateurs automoteurs de précision continuent de limiter l'adoption parmi les petits exploitants des marchés émergents, où l'accès limité au crédit et aux canaux de financement d'équipements reste un obstacle reconnu à la mécanisation. L'Inde et le Brésil continuent de faire face à des contraintes bien documentées en matière de régime foncier qui limitent l'accès de nombreux agriculteurs au crédit formel, car les établissements de crédit s'appuient généralement sur des titres clairs et enregistrés pour accorder des financements. En conséquence, la technologie se diffuse via des centres de location de services plutôt que par la propriété directe. L'intensité capitalistique ralentit donc la pénétration des pulvérisateurs avancés et perpétue les écarts de rendement.

Compétences limitées des agronomes ou des opérateurs

Le paysage plus large de la recherche et de la vulgarisation du Conseil indien de la recherche agricole (ICAR) souligne le besoin continu d'améliorer la formation des agriculteurs aux pratiques d'application de précision, à mesure que les outils numériques et les méthodes de pulvérisation basées sur les données gagnent en importance en Inde. L'accès en temps opportun à des techniciens de machines qualifiés reste essentiel pour l'entretien des pulvérisateurs de précision et d'autres équipements avancés, en particulier pendant les périodes de pointe des opérations agricoles. AGCO Corporation a élargi ses programmes structurés de formation des techniciens en Amérique du Nord, tels que le Centre de formation des techniciens d'AGCO Corporation et le programme de technicien de service A.A.S. d'AGCO Corporation, pour constituer une main-d'œuvre qualifiée capable d'entretenir les équipements modernes d'agriculture de précision. L'écart est plus important pour les véhicules aériens sans pilote (UAV) autonomes qui exigent des compétences en planification logicielle et en conformité réglementaire. Tant que les programmes de formation professionnelle ne rattrapent pas leur retard, l'adoption sera en deçà du potentiel dans de nombreuses régions en développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : les appareils à batterie gagnent du terrain

Les appareils à carburant détenaient 36% de la part de marché des pulvérisateurs agricoles en 2025, et les plateformes à batterie progressent à un CAGR de 12,1% jusqu'en 2031, ce qui pourrait éroder la domination du diesel d'ici 2031. Les modèles à batterie séduisent les agriculteurs cherchant à se prémunir contre les fluctuations des prix du carburant et les audits carbone plus stricts. Les systèmes à assistance solaire restent une niche réservée aux parcelles hors réseau, tandis que les pompes manuelles perdent des parts à mesure que les coûts de main-d'œuvre augmentent. Le segment diesel dominant ancre donc les volumes actuels, mais le niveau batterie à la croissance la plus rapide façonnera l'infrastructure de recharge du marché secondaire.

Les appareils à batterie offrent des coûts énergétiques horaires inférieurs de 60 à 70% et moins de pièces mobiles, réduisant considérablement les temps d'arrêt. Le diesel conserve un avantage là où les réseaux ruraux sont défaillants et où les champs dépassent l'autonomie actuelle des batteries. Les pompes solaires résolvent les obstacles liés au carburant en bout de chaîne, mais souffrent de panneaux fragiles qui augmentent le risque de réparation. Les unités manuelles persistent là où le crédit est rare, soulignant comment la finance, et non la technologie, dicte souvent le choix du groupe motopropulseur. À mesure que les mises à niveau du réseau atteignent davantage de régions agricoles, la stabilité des prix de l'électricité devrait faire basculer même les agriculteurs conservateurs vers les plateformes à batterie.

Par type de produit : les véhicules aériens sans pilote (UAV) défient la domination des pulvérisateurs montés sur tracteur

Les pulvérisateurs montés sur tracteur ont dominé avec 41,4% des revenus de la taille du marché des pulvérisateurs agricoles en 2025, tandis que les véhicules aériens sans pilote (UAV) ont enregistré le CAGR le plus rapide de 28,1% jusqu'en 2031. Les unités montées sur tracteur ont capturé une part significative du marché des pulvérisateurs agricoles en 2025 en tirant parti des flottes de prise de force (PTO) existantes, mais les pulvérisateurs à véhicule aérien sans pilote (UAV) diluent l'hégémonie au sol. Les essaims de véhicules aériens sans pilote (UAV) prospèrent dans les rizières et les vergers où l'accès au sol est difficile, et les prestataires de services peuvent amortir les flottes sur de nombreuses exploitations. Les engins automoteurs croissent à un CAGR plus stable mais ancrent toujours les opérations de maïs et de soja à grande surface avec des rampes de 36 mètres. Les appareils portables reculent à mesure que les sacs à dos à batterie se répandent parmi les petits exploitants.

Les machines automotrices intègrent la direction automatique et des cuves de 6 000 litres pour couvrir 400 hectares par jour, justifiant leur prix de 400 000 USD sur les méga-exploitations. Les pulvérisateurs traînés sont maintenus en Europe de l'Est et en Amérique du Sud comme pont économique pour les exploitants de taille moyenne. Les plafonds réglementaires des véhicules aériens sans pilote (UAV) aux États-Unis limitent les vols au-delà de la ligne de visée visuelle, mais les règles permissives de la Chine donnent un avantage de premier entrant aux fabricants nationaux de véhicules aériens sans pilote (UAV). Les équipements montés sur tracteur restent privilégiés là où les tâches mécaniques mixtes et les dépenses en capital plus faibles conviennent aux exploitations diversifiées. Les fabricants regroupent désormais des kits de précision de modernisation avec chaque nouvel engin, améliorant la précision sans forcer un changement complet de plateforme.

Par application : les vergers et vignobles ouvrent la voie à une croissance premium

Les grandes cultures représentaient 45,2% de la taille du marché des pulvérisateurs agricoles en 2025, en raison d'une demande plus élevée et d'une domination par la superficie, mais les vergers et vignobles ont affiché le CAGR le plus rapide de 13,9% jusqu'en 2031, en raison de la valeur élevée par hectare et de la complexité de la canopée. Les producteurs de raisins et d'agrumes paient des primes pour la pulvérisation par brumisation assistée par air qui pénètre le feuillage dense et limite les épidémies fongiques. Les exploitants de serres adoptent des pulvérisateurs électrostatiques qui s'intègrent aux contrôles climatiques, se développant à un CAGR rapide annuellement. Les gestionnaires de gazon sur les terrains de golf et les parcs municipaux passent aux chariots à batterie pour limiter l'exposition du public à la dérive.

Les machines pour vergers s'appuient sur un flux d'air turbulent et des rampes à géométrie variable, servant le niveau de prix premium. Les pulvérisateurs pour grandes cultures emploient de plus en plus le contrôle de section pour minimiser la surpulvérisation près des fossés de drainage. La pulvérisation en serre utilise des buses à très faible volume pour éviter l'engorgement du substrat. Les segments gazon et paysage valorisent l'agilité à rayon de braquage nul plutôt que la capacité de la cuve, adaptant les spécifications vers la maniabilité dans des espaces confinés. À mesure que l'urbanisation réduit les terres agricoles disponibles, l'horticulture protégée et les cultures pérennes à haute valeur continueront de faire évoluer le mix de revenus vers des pulvérisateurs spécialisés premium.

Par capacité de volume de pulvérisation : le très faible volume progresse

Les systèmes à faible volume représentaient 48,3% de la part de marché des pulvérisateurs agricoles en 2025 et restent la norme pour les surfaces céréalières. Les plateformes à très faible volume devraient croître à un CAGR de 21,4% jusqu'en 2031, car la rareté de l'eau augmente les coûts des vecteurs. Les véhicules aériens sans pilote (UAV) s'alignent naturellement sur des taux inférieurs à 50 litres par hectare, offrant une autonomie étendue avec des charges utiles plus petites. Les pulvérisateurs à haut volume pour vergers cèdent des parts à mesure que les systèmes de recirculation récupèrent l'excès de liquide et que les nouvelles buses d'actionnement améliorent le dépôt. Ce changement recalibre le dimensionnement des pompes et l'architecture des tuyaux dans les futurs modèles du marché des pulvérisateurs agricoles.

Le très faible volume exige un contrôle strict du spectre des gouttelettes pour limiter la dérive. Le faible volume reste privilégié là où l'eau est abondante et où les directives d'étiquetage prescrivent la couverture. Le haut volume persiste dans les canopées denses jusqu'à ce que les innovations électrostatiques atteignent la parité en matière de suppression des maladies. Les fabricants de pompes se reconvertissent donc pour équilibrer la stabilité du débit avec les conceptions légères exigées par les véhicules aériens sans pilote (UAV). Le passage à des volumes plus faibles accroît la demande de contrôle précis des gouttelettes pour prévenir la dérive dans des vents variables. Les fournisseurs de matériel à modulation de largeur d'impulsion connaissent donc une augmentation parallèle des demandes de modernisation de la part d'agriculteurs cherchant à pérenniser leurs rampes existantes.

Par niveau technologique : les systèmes dotés d'intelligence artificielle (IA) et autonomes progressent rapidement

Les pulvérisateurs conventionnels représentaient 52,8% de la part de marché des pulvérisateurs agricoles en 2025, et les unités dotées d'intelligence artificielle et autonomes croissent à un CAGR de 29,1% jusqu'en 2031. Les unités à système de positionnement global (GPS) de précision deviennent un pont pour les agriculteurs qui ne sont pas prêts pour une autonomie totale mais sont motivés par les économies liées aux taux variables. Le logiciel dicte désormais le pouvoir de fixation des prix, convertissant les produits de base en matériel en plateformes de données. L'adoption dépend toutefois d'un haut débit rural fiable ou de puces embarquées en périphérie.

Les unités à intelligence artificielle (IA) identifient les mauvaises herbes individuelles et ajustent le débit instantanément, réduisant de moitié les factures d'herbicides et améliorant la gestion de la résistance. Les pulvérisateurs à système de positionnement global (GPS) dépendent de cartes préchargées, offrant une précision au niveau de la zone sans détection en direct. Les engins conventionnels l'emportent par leur simplicité dans les zones où le support technique est rare. Les lacunes en matière de connectivité maintiennent donc les machines héritées en vie même lorsque l'intelligence artificielle (IA) fait la une dans le marché des pulvérisateurs agricoles. Les futures mises à niveau du marché secondaire promettent de diffuser l'innovation logicielle dans l'acier d'aujourd'hui, prolongeant les cycles de vie des produits.

Par mécanisme de pompe : les pompes à membrane dominent face à l'intérêt croissant pour les pompes centrifuges

Les pompes à membrane dominent avec une part de 42,8% du marché en 2025 grâce à leur tolérance chimique et leurs caractéristiques d'amorçage automatique, adaptées aux schémas de démarrage et d'arrêt sur le terrain. Les pompes à piston excellent dans les travaux de vergers à haute pression où l'atomisation par jet d'air nécessite une pression constante de 25 bars. Les pompes centrifuges devraient se développer à un CAGR de 10,5% jusqu'en 2031. Ces pompes sont désormais utilisées dans les véhicules aériens sans pilote (UAV) et les pulvérisateurs électriques pour leur conception légère et leur compatibilité à vitesse variable, malgré leurs seuils de pression plus faibles. Des systèmes hybrides associant le débit centrifuge au contrôle de pression à membrane émergent pour équilibrer l'efficacité énergétique et la précision des gouttelettes.

Les élastomères des membranes résistent aux formulations abrasives, nécessitant des remplacements de joints moins fréquents que les pistons. La longévité des pistons dépend d'un entretien méticuleux, limitant leur adoption parmi les petits exploitants. Les conceptions centrifuges se synchronisent facilement avec les moteurs à courant continu (CC) sans balais, prolongeant la durée de vie des batteries. À mesure que l'électronique progresse, le choix de la pompe s'éloignera des seules spécifications hydrauliques pour se tourner vers la latence de rétroaction des capteurs dans le marché des pulvérisateurs agricoles. À mesure que les pulvérisateurs électriques se répandent, les fournisseurs de variateurs de fréquence et de contrôleurs de pompes intelligents se taillent un tout nouveau flux de revenus sur le marché secondaire.

Analyse géographique

L'Amérique du Nord est restée le plus grand marché régional, représentant 32% des revenus mondiaux en 2025, soutenue par des tailles moyennes d'exploitation de 180 hectares et un financement solide par les distributeurs. Les engins automoteurs modernisés avec des rampes de 36 mètres permettent à un seul opérateur de couvrir 400 hectares par jour, soutenant la demande de remplacement. L'Asie-Pacifique est la région à la croissance la plus rapide et devrait progresser à un CAGR de 8,5% jusqu'en 2031, portée par les programmes de subventions en Chine et en Inde qui compensent les pénuries de main-d'œuvre. Les deux régions illustrent comment les économies d'échelle et les incitations publiques peuvent travailler ensemble pour façonner les décisions d'achat sur le marché des pulvérisateurs agricoles.

L'Europe affiche une croissance régulière car les règles strictes sur les pesticides poussent les agriculteurs à moderniser les buses de précision plutôt qu'à acheter des machines entièrement nouvelles. L'Amérique du Sud bénéficie de l'expansion continue du soja et du maïs, avec de grands domaines adoptant des rampes de 40 mètres pour maximiser la pulvérisation en plein jour. Le Moyen-Orient met l'accent sur les systèmes de recirculation économes en eau qui sont éligibles aux incitations à l'agriculture intelligente. L'Afrique est contrainte par les lacunes en matière de crédit et la faiblesse du réseau électrique, de sorte que les centres de location de services restent la principale voie vers la mécanisation.

À l'avenir, les vents favorables des subventions en Asie-Pacifique devraient maintenir les flux de capitaux vers les modèles à véhicule aérien sans pilote (UAV) et à batterie, élargissant la base de clients au-delà des grandes plantations. L'Amérique du Nord pivotera des mises à niveau matérielles vers les analyses par abonnement, créant des revenus récurrents pour les fabricants d'équipements d'origine (OEM). Les agriculteurs européens devraient augmenter leurs dépenses de modernisation à l'approche des nouvelles échéances de conformité écologique. L'Amérique du Sud, le Moyen-Orient et l'Afrique s'appuieront sur des financements mixtes et des modèles basés sur les services pour libérer la demande latente et élargir les contributions régionales à l'expansion globale du marché.

Paysage concurrentiel

La part combinée des cinq principaux acteurs, notamment Deere & Company, CNH Industrial N.V., AGCO Corporation, Kubota Corporation et DJI Technology Co., Ltd., représentait la majorité des revenus mondiaux de 2025. Deere & Company et CNH Industrial N.V. occupent les premières positions concurrentielles, bénéficiant d'usines intégrées verticalement et de réseaux de distributeurs mondiaux qui raccourcissent les délais d'approvisionnement en pièces. Les deux canalisent d'importants budgets de recherche et développement dans la vision artificielle et l'analyse prédictive qui rendent les pulvérisateurs plus autonomes et riches en données. Deere & Company s'est récemment engagé à investir 250 millions USD dans un centre logiciel en Iowa, tandis que CNH Industrial N.V. a renforcé sa pile technologique en absorbant Raven Industries.

AGCO Corporation, Kubota Corporation et DJI Technology Co., Ltd. complètent le top cinq avec des stratégies adaptées à des segments distincts. AGCO Corporation repousse les records de largeur de rampe avec sa série Fendt Rogator 900 tout en intégrant la télématique pour la maintenance prédictive. Kubota s'associe à NVIDIA pour intégrer la navigation par intelligence artificielle dans les pulvérisateurs montés sur tracteur, ciblant les vergers et vignobles. DJI Technology Co., Ltd. tire parti des ventes directes aux agriculteurs de véhicules aériens sans pilote (UAV) et des règles de vol permissives chinoises pour se développer plus rapidement que les spécialistes des équipements au sol.

Les cinq acteurs développent des modèles d'abonnement logiciel qui convertissent chaque hectare pulvérisé en revenus récurrents. Deere & Company et CNH Industrial N.V. devraient regrouper des tableaux de bord de comptabilité carbone avec des algorithmes d'économies d'herbicides pour fidéliser les clients lors des cycles de remplacement. AGCO Corporation et Kubota Corporation chercheront probablement à conquérir les exploitants de taille moyenne en proposant des kits d'autonomie de modernisation qui prolongent la durée de vie du matériel existant. DJI Technology Co. est prête à élargir sa présence en Amérique du Nord une fois que les approbations de vol au-delà de la ligne de visée visuelle progresseront, faisant basculer la croissance future vers les plateformes aériennes et élargissant le potentiel global du marché.

Leaders du secteur des pulvérisateurs agricoles

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

DJI Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Ecorobotix a présenté ALBA, un pulvérisateur à ultra-haute précision alimenté par intelligence artificielle (IA), spécialement conçu pour les applications sur terrains de golf et d'entretien des gazons, étendant la technologie plante par plante de l'entreprise au-delà des cultures en rangs.

- Août 2025 : Deere & Company a alloué plus de 250 millions USD pour moderniser trois usines de fabrication des Quad Cities, positionnant les installations pour construire des équipements de nouvelle génération, y compris des pulvérisateurs tels que la moissonneuse-batteuse X9.

- Juin 2025 : CNH Industrial a dévoilé la technologie de pulvérisation intelligente de précision SenseApply pour ses gammes de pulvérisateurs Case IH, New Holland et Miller, combinant des caméras d'apprentissage automatique avec une analyse des cultures en temps réel pour cibler les mauvaises herbes et réduire l'utilisation de produits chimiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des pulvérisateurs agricoles comme tout dispositif motorisé ou manuel et tout système intégré de rampe, de buse ou de drone utilisé pour atomiser et distribuer des produits chimiques de protection des cultures, des nutriments foliaires et de l'eau d'irrigation dans les champs ouverts, les vergers, les serres et les gazons. Les unités vont des petits appareils à dos aux équipements montés sur tracteur, aux machines automotrices à haute garde au sol et aux plateformes UAV autonomes.

Exclusion du périmètre : les pompes de remplacement, les buses autonomes et les pièces détachées vendues séparément ne sont pas valorisées.

Aperçu de la segmentation

- Par source d'énergie

- Manuel

- À batterie

- Alimenté par énergie solaire

- À carburant

- Par type de produit

- Portable

- Monté sur tracteur

- Traîné

- Automoteur

- Véhicule aérien sans pilote (UAV)

- Par application

- Grandes cultures

- Vergers et vignobles

- Cultures sous serre

- Gazon et jardinage

- Par capacité de volume de pulvérisation

- Très faible volume

- Faible volume

- Haut volume

- Par niveau technologique

- Conventionnel

- Guidé par précision/système de positionnement global (GPS)

- Doté d'intelligence artificielle (IA) et autonome

- Par mécanisme de pompe

- Pompes à membrane

- Pompes à piston

- Pompes centrifuges

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes menés auprès d'ingénieurs en pulvérisation, de distributeurs d'agrochimiques, de grands exploitants agricoles et de start-ups de services par drone en Asie-Pacifique, dans les Amériques, en Europe et en Afrique ont permis de valider les prix de vente, les cycles de remplacement et les plafonds d'adoption, que nous avons utilisés pour affiner les hypothèses de bureau.

Recherche documentaire

Les analystes de Mordor ont commencé par les statistiques de production de machines disponibles publiquement auprès de la FAO, de l'USDA, d'Eurostat et du ministère de l'Agriculture de l'Inde, puis ont cartographié ces séries sur des codes douaniers accessibles via les tableaux de bord d'expédition Volza. Nous avons superposé des listes de prix de concessionnaires, des dépôts de comptes d'entreprises audités, des actualités Dow Jones Factiva, des comptages de brevets issus de Questel et des publications commerciales de l'AEM et de la CEMA pour évaluer les pools de revenus et identifier les évolutions technologiques. Les sources citées sont données à titre illustratif ; de nombreux référentiels supplémentaires ont soutenu la collecte de données, les recoupements et les clarifications.

Dimensionnement du marché et prévisions

Un modèle descendant part de la production nationale augmentée des importations nettes et des retraits de flotte prévus, puis est réconcilié avec des moyennes de prix de vente échantillonnées multipliées par des agrégations de volumes issus des discussions avec les fournisseurs afin d'équilibrer les totaux. Les variables clés comprennent les hectares sous culture mécanisée, l'intensité d'application des pesticides, les versements de subventions, l'inflation du coût de la main-d'œuvre, les approbations réglementaires des UAV et les courbes de prix des batteries. Les prévisions appliquent une régression multivariée combinée à une analyse de scénarios afin que les chocs climatiques ou politiques restent visibles. Lorsque les données ascendantes sont rares, nous interpolons à partir du proxy régional le plus proche avant de solliciter la confirmation des répondants.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de tests de variance par rapport aux données d'utilisation des pesticides, aux rapports de carnet de commandes des OEM et aux tendances des prix des matières premières ; les anomalies déclenchent de nouveaux appels avant la validation finale. Le modèle est actualisé chaque année, avec des révisions intermédiaires publiées lorsque des événements politiques ou technologiques majeurs modifient l'orientation du marché.

Pourquoi la base de référence de Mordor sur les pulvérisateurs agricoles est fiable

Les estimations publiées diffèrent souvent parce que chaque cabinet de recherche choisit son propre mix de produits, son année de base et sa logique de conversion, tandis que les utilisateurs finaux ne voient généralement que le chiffre principal.

Les différences observées dans d'autres études proviennent de l'exclusion des unités UAV et à batterie, de l'utilisation de bases de change plus anciennes ou du comptage des seules expéditions d'usine sans valeur aftermarket ; en revanche, le périmètre rigoureux de Mordor, ses données multi-sources et son actualisation annuelle maintiennent notre vision équilibrée et à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,10 Md USD (2025) | Mordor Intelligence | - |

| 3,32 Md USD (2025) | Global Consultancy A | Omet les modèles UAV et à batterie |

| 3,38 Md USD (2023) | Regional Consultancy B | Année de base plus ancienne, ajustement minimal de l'inflation |

| 2,50 Md USD (2022) | Trade Journal C | Comptabilise uniquement les expéditions d'usine, sans valeur aftermarket |

La comparaison montre que nos chiffres sont plus élevés parce que nous capturons les technologies les plus récentes, les prix de l'année en cours et les flux aftermarket, offrant ainsi aux décideurs une base de référence fiable et transparente qu'ils peuvent tracer, questionner et reproduire.

Questions clés auxquelles répond le rapport

Quel sera le montant total des dépenses mondiales consacrées aux pulvérisateurs de cultures d'ici 2031 ?

La taille du marché des pulvérisateurs agricoles devrait atteindre 6,80 milliards USD en 2031.

Quelle source d'énergie gagne le plus d'élan ?

Les pulvérisateurs à batterie se développent à un CAGR de 12,1% jusqu'en 2031, car les agriculteurs cherchent à réduire les coûts de carburant et à se conformer aux objectifs carbone.

Les drones constituent-ils une alternative crédible aux pulvérisateurs au sol ?

Oui, les pulvérisateurs à UAV peuvent déjà couvrir jusqu'à 12 hectares par heure dans les rizières et les vergers.

Qu'est-ce qui limite l'adoption des pulvérisateurs de haute technologie sur les petites exploitations ?

Le coût en capital élevé et les compétences limitées des opérateurs restent les principaux obstacles malgré les subventions disponibles dans plusieurs économies émergentes.

Dernière mise à jour de la page le: