Taille et parts du marché européen des pulvérisateurs agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

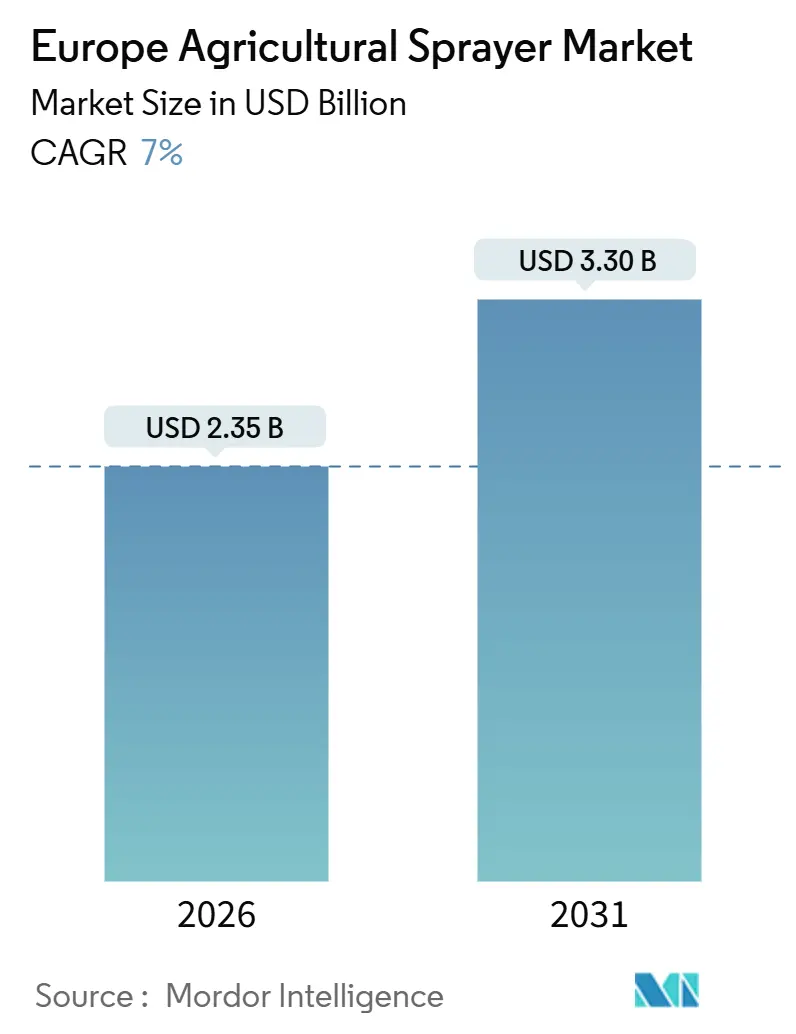

| Taille du Marché (2026) | 2.35 Milliards de dollars |

| Taille du Marché (2031) | 3.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.00% CAGR |

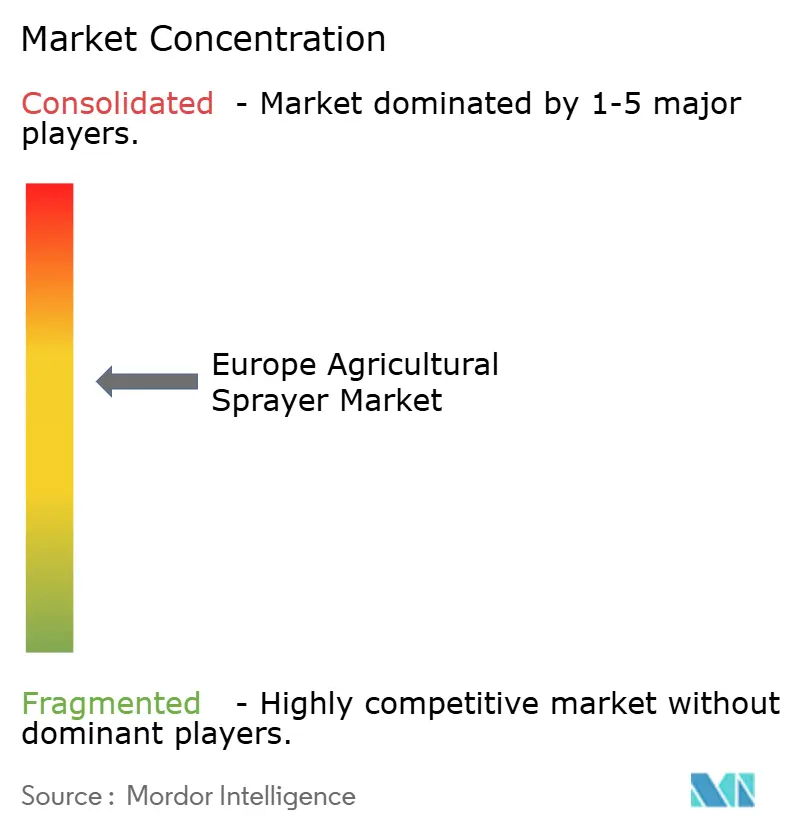

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des pulvérisateurs agricoles par Mordor Intelligence

La taille du marché européen des pulvérisateurs agricoles est estimée à 2,35 milliards USD en 2026 et devrait s'étendre à un TCAC de 7,0 %, pour atteindre 3,30 milliards USD d'ici 2031. Les agriculteurs accélèrent le renouvellement de leurs équipements en réponse au mandat de réduction des pesticides « De la ferme à la table » de l'Union européenne, à la pénurie croissante de main-d'œuvre et à la hausse des coûts des intrants. La pulvérisation de précision, qui utilise la détection de mauvaises herbes par vision artificielle, réduit désormais les volumes d'herbicides jusqu'à 80 % tout en maintenant des rendements stables. Les plateformes électriques à batterie et hybrides gagnent du terrain car les éco-régimes de la Politique agricole commune remboursent jusqu'à 40 % des achats d'équipements éligibles. Parallèlement, les pulvérisateurs par drone ouvrent de nouveaux débouchés commerciaux auprès des exploitants de vignobles et de vergers qui cherchent à se conformer aux exigences de réduction de la dérive sur les terrains escarpés. L'intensité concurrentielle reste prononcée, les acteurs établis s'empressant d'intégrer des guidages à intelligence artificielle, l'enregistrement de données relatives aux crédits carbone et une exploitation semi-autonome pour s'assurer une part dans le marché européen des pulvérisateurs agricoles en pleine modernisation.

Principaux enseignements du rapport

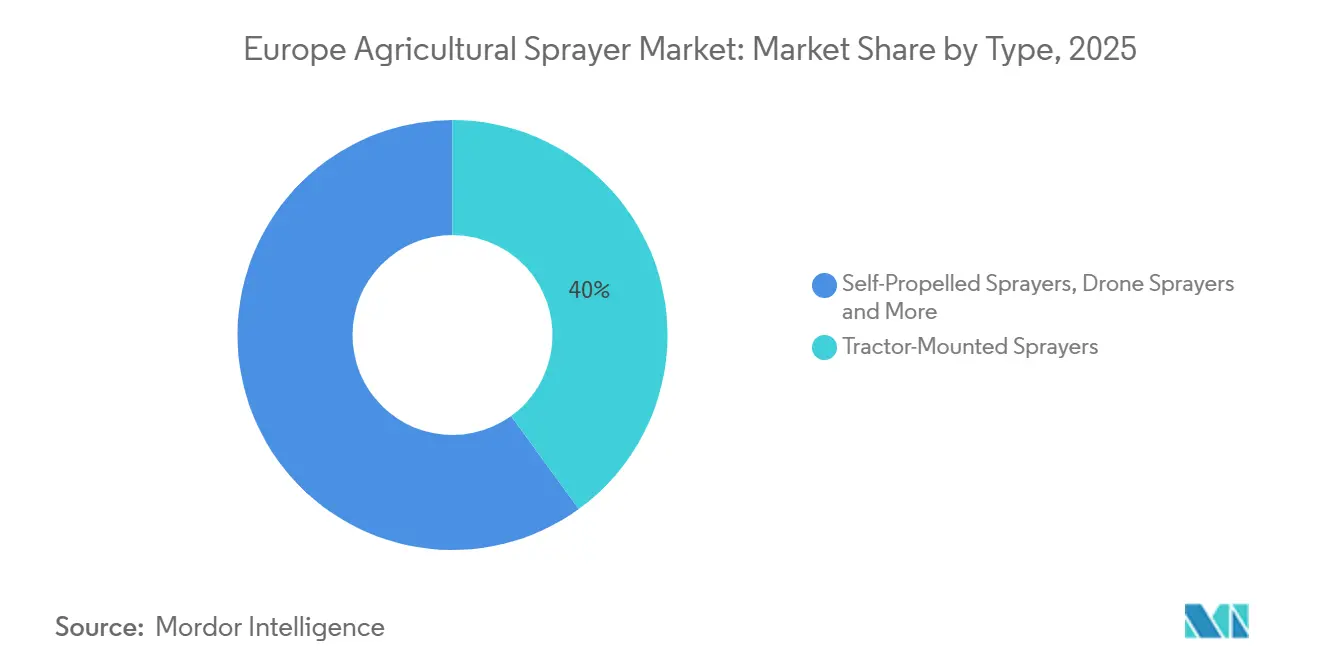

- Par type, les pulvérisateurs portés sur tracteur ont dominé avec une part de marché de 40 % en 2025, tandis que les pulvérisateurs par drone devraient progresser à un TCAC de 22,0 % d'ici 2031.

- Par capacité, les pulvérisateurs de la gamme 500–1 500 litres ont détenu une part de marché de 43 % en 2025 et devraient également constituer le segment à la croissance la plus rapide, progressant à un TCAC de 8,0 % de 2026 à 2031.

- Par utilisation, les pulvérisateurs de plein champ ont capté une part de marché de 55 % en 2025, et les pulvérisateurs aériens devraient croître à un TCAC de 18,5 % d'ici 2031.

- Par source d'énergie, les unités fonctionnant au carburant détenaient 46 % des parts du marché européen des pulvérisateurs agricoles en 2025, tandis que les unités fonctionnant sur batterie devraient enregistrer un TCAC de 12,0 % de 2026 à 2031.

- Par niveau technologique, les pulvérisateurs conventionnels ont capté une part de 52 % du marché en 2025, tandis que les pulvérisateurs à intelligence artificielle et autonomes progressent à un TCAC de 15 % entre 2026 et 2031.

- Par géographie, l'Allemagne a dominé avec 19 % de la taille du marché européen des pulvérisateurs agricoles en 2025, et la Pologne est le marché national à la croissance la plus rapide avec un TCAC de 4,6 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des pulvérisateurs agricoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Mandats de réduction des pesticides « De la ferme à la table » de l'Union européenne (UE) | +1.8% | France, Pays-Bas et Danemark | Moyen terme (2 à 4 ans) |

| Adoption croissante de la pulvérisation de précision guidée par Système de positionnement mondial (GPS) | +1.5% | Allemagne, France, Royaume-Uni et Belgique | Court terme (≤ 2 ans) |

| Subventions du Pilier II de la Politique agricole commune (PAC) pour les pulvérisateurs à batterie et hybrides | +1.2% | Tous les États membres, plus forte en Allemagne, en Autriche et en Finlande | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre accélérant l'adoption des pulvérisateurs autonomes | +1.0% | Europe occidentale | Long terme (≥ 4 ans) |

| Modernisations de réduction de dérive pour vergers et vignobles | +0.4% | Espagne, Italie, France et Grèce | Court terme (≤ 2 ans) |

| Programmes de crédits carbone récompensant les applications à taux variable | +0.3% | Pays-Bas, Danemark et Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de réduction des pesticides « De la ferme à la table » de l'Union européenne (UE)

La réduction contraignante de 50 % de l'utilisation des pesticides d'ici 2030 remodèle les cycles de dépenses en capital, car les exploitations doivent satisfaire aux exigences de conformité pour préserver leur éligibilité aux subventions [1]Source : Commission européenne, « La Politique agricole commune en un coup d'œil », agriculture.ec.europa.eu. Les buses à contrôle de sections et à modulation de largeur d'impulsion permettent aux opérateurs de réduire les volumes de produits chimiques de 20 % à 40 % sans compromettre le rendement. La France et les Pays-Bas exigent désormais des journaux de pulvérisation numérique qui ne peuvent être fournis que par des machines équipées d'un Système de positionnement mondial (GPS), forçant effectivement les mises à niveau des exploitations dépassant 50 hectares. Les cycles de vie des équipements ont été raccourcis de 10-12 ans à 6-8 ans en Europe occidentale à mesure que le remplacement s'accélère. Le mandat stimule également le développement de pulvérisateurs ponctuels à intelligence artificielle, tels que la plateforme ARA, qui cartographie les mauvaises herbes traitées pour constituer des pistes d'audit.

Adoption croissante de la pulvérisation de précision guidée par Système de positionnement mondial (GPS)

L'application à taux variable réduit les factures d'intrants de 10 % à 30 %, ce qui représente 15 à 40 EUR (16,50 à 44 USD) par hectare sur les céréales et les oléagineux. Plus de 60 % des exploitations allemandes de plus de 100 hectares utilisent déjà des pulvérisateurs équipés d'un Système de positionnement mondial (GPS), tirant parti des signaux de correction haute précision. Les périodes de retour sur investissement de trois à quatre ans s'améliorent encore davantage à mesure que les programmes de crédits carbone remboursent les réductions documentées [2]Source : Climate Farmers, « Programmes de crédits carbone », climatefarmers.org. Les fabricants déclinent la gamme de fonctionnalités vers les segments inférieurs ; les pulvérisateurs traînés de milieu de gamme intègrent désormais des kits de précision à moins d'un million EUR (1,1 million USD).

Subventions du Pilier II de la Politique agricole commune (PAC) pour les pulvérisateurs à batterie et hybrides

Les éco-régimes remboursent jusqu'à 40 % des coûts des pulvérisateurs à faibles émissions, avec un plafond de 80 000 EUR (88 000 USD) en Autriche, en Finlande et en Allemagne. Les pulvérisateurs électriques à batterie réduisent les émissions diesel et abaissent le bruit de 70 %, un avantage pour les exploitations péri-urbaines et biologiques [3]Source : Agence européenne pour l'environnement, « Infrastructures rurales et énergie », eea.europa.eu. La série Alpha Evo de Hardi offre 6 à 8 heures d'autonomie et une recharge rapide en 90 minutes, s'adaptant aux cycles de travail des vignobles. L'Europe orientale est encore en retard car moins de 40 % des exploitations disposent de connexions triphasées, si bien que les architectures hybrides commutant entre diesel et électrique comblent ce manque.

Pénuries de main-d'œuvre accélérant l'adoption des pulvérisateurs autonomes

L'âge des exploitants agricoles augmente, plus de 30 % des agriculteurs allemands, français et italiens ayant 65 ans ou plus. Les pulvérisateurs autonomes fonctionnent jour et nuit et permettent à un seul opérateur de superviser plusieurs unités, réduisant de moitié les besoins en main-d'œuvre sur les grands domaines. L'amendement de 2024 au Code de la route allemand autorise désormais les véhicules sans conducteur sur les terres privées et les routes rurales désignées. Les petits pulvérisateurs robotiques, comme l'ARA d'Ecorobotix, réduisent les coûts de désherbage manuel de 70 %, permettant l'adoption dans les champs en transition biologique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût initial élevé des pulvérisateurs avancés | −0.8% | Espagne, Italie, Pologne, Roumanie et Bulgarie | Court terme (≤ 2 ans) |

| Réglementation fragmentée de l'Union européenne (UE) sur les vols de drones | −0.5% | Tous les États membres, plus aiguë en Allemagne, en France et en Italie | Moyen terme (2 à 4 ans) |

| Infrastructure de recharge rurale limitée pour les unités à batterie | −0.3% | Pologne, Roumanie, Bulgarie et Hongrie | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens d'étalonnage certifiés | −0.2% | Espagne, Pologne et Roumanie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des pulvérisateurs avancés

Les pulvérisateurs automoteurs de précision équipés de GPS, de contrôle de sections et de technologie à taux variable coûtent de 2 millions à 3,5 millions EUR (2,2 millions à 3,85 millions USD), un niveau inabordable pour la plupart des exploitations de moins de 50 hectares. Les taux d'approbation de crédit sont 20 % plus faibles en Europe méridionale et orientale qu'en Allemagne et en France, limitant l'accès au financement. Les coopératives de matériel partagé réduisent les obstacles à l'investissement mais freinent également les ventes directes. Les pulvérisateurs traînés dont le prix est inférieur à 50 000 EUR (55 000 USD) dominent les volumes mais manquent des fonctionnalités nécessaires aux prochains audits réglementaires, creusant ainsi l'écart technologique.

Réglementation fragmentée de l'Union européenne (UE) sur les vols de drones

Malgré un cadre de l'Agence de la sécurité aérienne de l'Union européenne de 2024, les limites d'altitude diffèrent : l'Allemagne plafonne à 25 mètres, la France à 50 mètres, et l'Italie impose des exigences strictes de visibilité directe. La réciprocité des licences de pilote reste incomplète, obligeant les opérateurs à passer plusieurs examens. Les zones de non-survol de l'Espagne excluent 30 % des terres agricoles des traitements par drone, limitant les prestataires de services. Les fabricants reportent les déploiements à l'échelle paneuropéenne jusqu'à ce que l'harmonisation s'améliore, tempérant la croissance attendue de 18,5 % des pulvérisateurs par drone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les plateformes à base de drones surpassent les formats traditionnels

Les pulvérisateurs portés sur tracteur sont restés le format dominant, représentant 40 % des parts du marché européen des pulvérisateurs agricoles en 2025, en raison de leur compatibilité avec les flottes de tracteurs existantes et de leurs coûts initiaux inférieurs à ceux des engins automoteurs. Les mises à niveau de précision propulsent ces unités en avant ; le guidage GPS d'origine et le contrôle de sections sur des modèles à moins d'un million EUR (1,1 million USD) permettent désormais aux exploitations de taille moyenne de satisfaire aux exigences d'enregistrement numérique « De la ferme à la table ». Les pulvérisateurs par drone représentent une base plus réduite aujourd'hui, mais constituent le type à la croissance la plus rapide, avec un TCAC projeté de 22,0 % entre 2026 et 2031, alors que les vignobles et les vergers recherchent le contrôle de la dérive et des économies de main-d'œuvre. Leur capacité à travailler sur des pentes raides, sur des sols gorgés d'eau et dans des rangs étroits élargit l'adoption dans les zones de cultures spéciales.

Les machines automotrices ont détenu une part importante en 2025, dominées par les grands domaines et les prestataires qui apprécient des vitesses de travail plus élevées et une autonomie de 24 heures pour justifier des investissements de 2 millions à 3,5 millions EUR (2,2 millions à 3,85 millions USD). Les pulvérisateurs à main et à dos ont représenté une part de 18 % et sont en transition vers l'alimentation par batterie avec régulation électronique de la pression pour délivrer une taille de gouttelette constante, notamment pour les serriculteurs et les maraîchers de haute valeur. Les pulvérisateurs traînés constituent la part résiduelle limitée, offrant un point d'entrée économique pour les exploitations d'Europe méridionale et orientale, où des kits de modernisation à 5 000–15 000 EUR (5 500–16 500 USD) ajoutent des fonctions de précision de base. Ensemble, ces formats illustrent un spectre de compromis entre coût, capacité et conformité que les producteurs équilibrent à mesure que les réglementations se renforcent et que la main-d'œuvre reste rare.

Note: Les parts de chaque segment sont disponibles à l'achat du rapport

Par capacité : Les réservoirs de milieu de gamme dominent les exploitations mixtes

Les pulvérisateurs de la tranche 500-1 500 litres ont capté 43 % de la taille du marché européen des pulvérisateurs agricoles en 2025, la plus grande part de la demande, car ils équilibrent productivité et maniabilité sur la mosaïque d'exploitations mixtes du continent. Cette même tranche devrait également être la plus dynamique, progressant à un TCAC de 8,0 % de 2026 à 2031, les modèles de propriété coopérative et les kits de précision de modernisation rendant le format abordable pour les opérateurs de taille moyenne. Les fabricants continuent de proposer des packages GPS et de contrôle de sections d'origine sur ces unités, permettant aux agriculteurs de satisfaire aux exigences d'enregistrement numérique « De la ferme à la table » sans passer à des engins automoteurs plus coûteux. L'éligibilité aux subventions pour les versions électriques à batterie stimule encore davantage l'adoption, notamment parmi les vignobles et les exploitations péri-urbaines nécessitant des équipements peu bruyants et à faibles émissions.

Les unités inférieures à 500 litres ont détenu une part significative en 2025 et restent populaires dans les vergers, les serres et les vignobles escarpés où les empreintes compactes préviennent la compaction du sol et facilitent l'accès à la canopée. De nombreux pulvérisateurs compacts sont en transition vers une propulsion par batterie avec régulation électronique de la pression, qui assure une taille de gouttelette constante lors de cycles de pulvérisation courts et répétitifs. Les engins à grande capacité supérieurs à 1 500 litres ont représenté une part importante, dominés par des prestataires et des producteurs de céréales qui apprécient un moindre nombre d'arrêts de remplissage sur de vastes parcelles. Les groupes motopropulseurs diesel-électrique hybrides et la direction autonome sont désormais ajoutés à ces machines à haut volume, mais les coûts d'acquisition plus élevés et les règles de plus en plus strictes sur le poids par essieu tempèrent leur croissance par rapport à la catégorie de milieu de gamme.

Par utilisation : Les pulvérisateurs aériens progressent dans les cultures spéciales

Les pulvérisateurs de plein champ ont dominé le marché européen des pulvérisateurs agricoles avec une part de 55 % en 2025, une position assurée par les vastes superficies en céréales, oléagineux et betterave sucrière de la région, qui favorisent des largeurs de rampe de 36 à 42 mètres pour une couverture rapide du terrain. Leur domination est renforcée par des mises à niveau de précision, telles que la détection de mauvaises herbes par vision artificielle, qui réduit l'utilisation d'herbicides jusqu'à 80 % tout en maintenant une capacité de travail élevée. Les pulvérisateurs aériens, bien que ne représentant qu'une part relativement faible du chiffre d'affaires, constituent le segment d'utilisation à la croissance la plus rapide et devraient enregistrer un TCAC de 18,5 % de 2026 à 2031, les vignobles et les vergers adoptant des plateformes aériennes pour le contrôle de la dérive sur les terrains escarpés. Des besoins en main-d'œuvre réduits et la capacité à survoler des sols gorgés d'eau ou sensibles à la compaction renforcent encore davantage l'argument d'adoption des drones dans les zones de cultures spéciales.

Les pulvérisateurs au sol pour vergers et vignobles ont représenté une part importante en 2025, s'appuyant sur des conceptions à ventilateur axial et à tour pour pénétrer dans les canopées denses tout en respectant les nouvelles règles de zone tampon de 20 mètres en Espagne et en Italie. Les unités pour jardins et serres ont détenu une part décente et se déplacent progressivement vers des sacs à dos à batterie avec régulation électronique de la pression, qui assurent une taille de gouttelette constante dans les environnements protégés. La technologie des drones s'étend désormais au-delà des vignobles vers le traitement ponctuel des mauvaises herbes de bordure dans les champs de céréales et d'oléagineux, même si la fragmentation des règles nationales de vol entrave encore le déploiement transfrontalier des prestataires. Ensemble, ces segments restants illustrent comment les conditions d'exploitation spécialisées et les nuances réglementaires façonnent les préférences en matière d'équipement dans le paysage de production diversifié de l'Europe.

Par source d'énergie : Les unités à batterie progressent malgré la domination du diesel

Les pulvérisateurs à carburant ont capté 46 % du marché européen des pulvérisateurs agricoles en 2025, ancrés par leur compatibilité avec les systèmes de prise de force de tracteur répandus et les réseaux de services hérités. Les unités à batterie devraient afficher un TCAC de 12,0 % d'ici 2031, portées par les éco-régimes qui remboursent 40 % des coûts et la nécessité pour les exploitants de vignobles d'utiliser des machines plus silencieuses et sans émissions dans les zones résidentielles. Les pulvérisateurs dorsaux manuels ont détenu une part importante mais continuent de reculer à mesure que les coûts de main-d'œuvre augmentent et que les directives ergonomiques se renforcent. Les engins à énergie solaire restent un marché de niche, limités par la faible densité énergétique qui plafonne les volumes de réservoirs à moins de 200 litres.

La disponibilité de la recharge triphasée, encore inférieure à 40 % en Europe orientale, limite la puissance des batteries lors des fenêtres de pulvérisation critiques. Les abris solaires comblent en partie le déficit mais allongent les délais de retour sur investissement. Les unités manuelles persistent dans les serres, mais les sacs à dos à batterie avec contrôle électronique de la pression commencent à déplacer les modèles à pompe manuelle. Les pulvérisateurs diesel-électrique hybrides qui passent en mode électrique sur les tournières sont éligibles à des subventions partielles, tout en maintenant l'autonomie diesel pour la grande culture, renforçant ainsi leur attrait pendant la phase de transition.

Note: Les parts de chaque segment sont disponibles à l'achat du rapport

Par niveau technologique : Les systèmes autonomes accélèrent le cycle de modernisation

Les pulvérisateurs conventionnels sont restés la cohorte la plus importante avec 52 % des parts du marché européen des pulvérisateurs agricoles en 2025, privilégiés par les petites et moyennes exploitations qui ne peuvent pas encore justifier l'électronique haut de gamme. Le niveau à la croissance la plus rapide est la catégorie intelligence artificielle et autonome, qui devrait progresser à un TCAC de 15,0 % de 2026 à 2031, les pénuries de main-d'œuvre poussant les grands domaines vers une exploitation sans conducteur en continu. Les premiers adoptants font état d'économies de main-d'œuvre de 40 % et d'une précision de pulvérisation ponctuelle de 95 %, rendant le retour sur investissement réalisable en trois saisons sur les cultures à forts intrants. Les règles nationales qui autorisent désormais les équipements sans conducteur sur les terres agricoles privées en Allemagne et aux Pays-Bas accélèrent encore l'adoption en levant l'incertitude réglementaire.

Les pulvérisateurs de précision et guidés par GPS ont détenu une part importante en 2025 et devraient croître à un TCAC solide, la conformité « De la ferme à la table » exigeant des journaux d'application numérique et des preuves de réduction des intrants. Des kits de modernisation coûtant 5 000 à 15 000 EUR (5 500 à 16 500 USD) permettent des mises à niveau progressives sur les rampes existantes, notamment en Espagne, en Italie et en Europe orientale, où le financement est limité. Les fabricants proposent désormais des services de correction par satellite et des abonnements logiciels agronomiques de trois ans, améliorant le retour sur investissement et fidélisant les agriculteurs à des écosystèmes propriétaires. Ensemble, ces niveaux technologiques illustrent un parcours de modernisation par étapes, les systèmes de précision servant de pont entre le matériel de base et les plateformes entièrement autonomes guidées par vision.

Analyse géographique

L'Allemagne a dominé le paysage régional avec une part de marché de 19 % en 2025, une position ancrée par des superficies agricoles moyennes plus grandes, une couverture dense des signaux de correction et des règles favorables qui autorisent désormais les équipements sans conducteur sur les terres privées. L'adoption de la précision dépasse déjà 60 % des exploitations de plus de 100 hectares, ce qui maintient les cycles de remplacement soutenus et la demande de pièces détachées élevée. La Pologne est le pays à la croissance la plus rapide et devrait progresser à un TCAC de 4,6 % de 2026 à 2031, la consolidation des exploitations améliorant l'accès au crédit et les subventions de l'Union européenne finançant les mises à niveau de précision. Les taux de croissance divergents de ces deux marchés mettent en évidence comment la structure foncière et la disponibilité des financements influencent le rythme d'adoption des technologies à travers le continent.

La France se situe juste derrière l'Allemagne et combine de grandes exploitations céréalières dans le Bassin parisien avec des vignobles de haute valeur qui sont des adoptants précoces des buses à faible dérive et de la pulvérisation par drone pour la conformité aux zones tampon. Le Royaume-Uni oriente les paiements agricoles post-Brexit vers des résultats environnementaux mesurables, ce qui positionne les pulvérisateurs de précision comme un outil de conformité clé. L'Espagne et l'Italie continuent de moderniser leurs flottes de vergers et de vignobles avec des pulvérisateurs tunnels et des plateformes aériennes qui naviguent sur les terrasses escarpées tout en respectant les règles de zone tampon de 20 mètres élargies. La Scandinavie, les Pays-Bas et l'Autriche se concentrent sur les modèles électriques à batterie pour réduire le bruit et les émissions près des zones péri-urbaines où les exploitations coexistent avec des zones résidentielles.

À l'avenir, l'Europe occidentale continuera de repousser les frontières en matière d'autonomie et de détection de mauvaises herbes par intelligence artificielle, aidée par des infrastructures de télématique et de service bien développées. Les États membres d'Europe centrale et orientale devraient accélérer le renouvellement des équipements à mesure que les mises à niveau du réseau rural et les coopératives de propriété partagée abaissent les obstacles à l'adoption de solutions à batterie et de précision. L'harmonisation des règles de vol des drones et l'expansion des programmes de crédits carbone devraient stimuler la demande de pulvérisateurs aériens dans plusieurs zones climatiques, réduisant l'écart technologique entre les adoptants précoces et tardifs. Collectivement, ces dynamiques régionales soutiendront un cycle de modernisation régulier qui soutient le TCAC de 7,0 % projeté pour l'ensemble du marché européen des pulvérisateurs agricoles d'ici 2031.

Paysage réglementaire

Les pulvérisateurs agricoles en Europe fonctionnent dans le cadre de l'UE relatif à l'utilisation durable des pesticides, y compris les exigences de la directive 2009/128/CE que les États membres doivent mettre en œuvre pour l'inspection régulière des équipements d'application de pesticides en service. La conformité est généralement démontrée par des normes harmonisées d'inspection et de performance (par exemple, la série ISO 16122 référencée par les dispositifs nationaux d'inspection), ce qui pousse les flottes vers des équipements calibrés, sensibles à la dérive, et une documentation compatible GPS lorsque des journaux de pulvérisation numériques sont exigés.

En matière de conformité des machines, les fabricants alignent leurs processus de développement et de conformité sur le règlement machines de l'UE (UE) 2023/1230, qui s'applique à partir de janvier 2027 et renforce les exigences d'accès au marché pour les machines agricoles. En mars 2026, un acte d'exécution de la Commission européenne (décision d'exécution (UE) 2026/546 de la Commission) a mis à jour l'ensemble des normes harmonisées soutenant les exigences essentielles de sécurité et environnementales pour les machines agricoles et forestières, renforçant une conformité fondée sur les normes pour les équipements agricoles et forestiers mis sur le marché de l'UE.

Paysage concurrentiel

Exel Industries et Deere and Company donnent le rythme concurrentiel en Europe, s'appuyant sur des portefeuilles multiples marques et des réseaux de concessionnaires profonds qui assurent un approvisionnement en pièces en moins de 24 heures lors des fenêtres de pulvérisation critiques. Les deux sociétés proposent des systèmes de vision artificielle intégrés en usine qui réduisent les volumes d'herbicides jusqu'à 80 %, satisfaisant à la conformité « De la ferme à la table » et abaissant les coûts d'exploitation. Leurs investissements continus dans les groupes motopropulseurs à batterie et les mises à jour logicielles à distance ancrent la fidélité à la marque auprès des grands domaines et des prestataires de services. Conjointement avec trois autres fournisseurs de premier plan, les cinq premières entreprises contrôlent la majorité du chiffre d'affaires régional, indiquant une concentration modérée dans le marché européen des pulvérisateurs agricoles.

Kuhn Group, CNH Industrial et Amazonen-Werke complètent le premier niveau et utilisent des écosystèmes logiciels de précision pour se différencier dans les districts sensibles aux prix. Kuhn ajoute des groupes motopropulseurs diesel-électrique hybrides qui sont éligibles aux subventions des éco-régimes sans sacrifier l'autonomie sur le terrain. CNH Industrial exploite la plateforme Raven Autonomy pour permettre à un opérateur de gérer plusieurs pulvérisateurs depuis une seule console, réduisant les besoins en main-d'œuvre de 40 % sur les grandes exploitations. Amazonen-Werke complète les rampes à grande capacité avec des kits de contrôle de sections de modernisation qui aident les producteurs en polyculture à respecter les mandats d'enregistrement numérique à un coût initial réduit.

Dans l'ensemble, les budgets de recherche sont alloués à la détection de mauvaises herbes par intelligence artificielle, à la navigation autonome et au support décisionnel agronomique par abonnement. Les brevets déposés entre 2024 et 2025 couvrent les buses de réduction de dérive, les logiciels de gestion des batteries et les algorithmes d'apprentissage automatique, témoignant d'une course à la consolidation d'avantages propriétaires. Les fournisseurs s'étendent également par le biais de partenariats stratégiques avec des plateformes de crédits carbone et des prêteurs ruraux qui associent le financement d'équipements à des incitations à la durabilité. Ces initiatives devraient élargir l'adoption des technologies et soutenir le taux de croissance annuel composé de 7,0 % du marché d'ici 2031.

Acteurs leaders du secteur européen des pulvérisateurs agricoles

Exel Industries SA

Deere and Company

Kuhn Group (Bucher Industries AG)

CNH Industrial N.V.

Amazonen-Werke H. Dreyer GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les rétrofits de précision et l'automatisation en verger restent une opportunité exploitable, car de nombreuses exploitations ont besoin de traçabilité et de résultats de réduction des intrants sans remplacer l'ensemble de leur flotte. Les activités de financement et de validation soutiennent cette orientation : en avril 2026, la startup néerlandaise BBLeap a levé 5 millions d'EUR pour développer son approche modulaire de contrôle de buses par modulation de largeur d'impulsion, positionnant les composants de précision prêts pour le rétrofit comme une voie plus rapide vers la réduction de l'usage chimique sur les parcs de pulvérisateurs existants. Cela complète le glissement observé vers la pulvérisation guidée par GPS et la journalisation numérique de la pulvérisation sur des marchés comme la France et les Pays-Bas.

Les cultures spécialisées offrent également une voie claire pour la pulvérisation guidée par vision et adaptative à la canopée, où la géométrie des arbres et les contraintes de dérive orientent le choix des équipements. En janvier 2026, Munckhof a rapporté l'achèvement de recherches sur le terrain pour sa technique Vision Spray en arboriculture fruitière, démontrant un ajustement automatisé de l'application en fonction de la structure de la canopée. En parallèle, la R&D à travers l'Europe se concentre sur les approches aériennes et à ultra-bas volume : le projet FAUVE (Rovensa Next avec l'Université de Technologie de Compiègne) doit s'achever en juillet 2026, avec un accent sur la pulvérisation par drone et à ultra-bas volume pour réduire la dérive, en cohérence avec les besoins de conformité en matière de réduction de la dérive dans les vignobles et les vergers et l'obligation de documenter les résultats de durabilité.

Développements récents du secteur

- Juin 2026 : Deere and Company a annoncé des mises à jour majeures de sa gamme de pulvérisateurs automoteurs 500R pour l'année modèle 2027, incluant une nouvelle configuration phare de 6 000 L et des largeurs de rampe atteignant 42 m. Ces mises à jour visent une production quotidienne plus élevée dans des fenêtres de pulvérisation de plus en plus restreintes, tout en gardant les capacités de précision intégrées d'usine au cœur des mises à niveau motivées par la conformité dans les grandes exploitations de grandes cultures.

- Juin 2026 : Kuhn a présenté la gamme de pulvérisateurs traînés Karan lors de Cereals 2026 au Royaume-Uni, avec des capacités de cuve allant de 4 500 L à 8 000 L et des largeurs de rampe de 18 m à 45 m. Le positionnement d'une plateforme traînée à haute capacité élargit les options pour les exploitations et entrepreneurs recherchant une productivité proche de celle des automoteurs sans passer aux catégories de prix les plus élevées.

- Août 2025 : Deere and Company a finalisé l'acquisition intégrale du fabricant de pulvérisateurs autonomes GUSS Automation, tout en conservant la marque et les opérations de fabrication à Kingsburg, en Californie. Cette transaction renforce la pile d'autonomie de Deere pour la pulvérisation des cultures spécialisées et soutient des solutions destinées à pallier les contraintes de main-d'œuvre et à assurer des flux de travail d'application reproductibles et riches en données.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les équipements de pulvérisation agricole vendus et utilisés à travers l'Europe pour appliquer des produits phytosanitaires, des engrais et des liquides similaires dans les exploitations agricoles et les environnements de culture contrôlés.

Exclusions de périmètre : Exclut les intrants chimiques agricoles eux-mêmes, les pièces détachées et consommables vendus séparément, et les frais de services de pulvérisation sous contrat autonomes lorsqu'ils ne sont pas associés à des ventes d'équipements.

Aperçu de la segmentation

- Par source d'énergie

- Manuel

- À batterie

- À carburant

- À énergie solaire

- Par utilisation

- Pulvérisateurs de plein champ

- Pulvérisateurs pour vergers/vignobles

- Pulvérisateurs pour jardins et serres

- Pulvérisateurs aériens

- Par capacité

- Moins de 500 L

- 500 à 1 500 L

- Plus de 1 500 L

- Par type

- Pulvérisateurs automoteurs

- Pulvérisateurs portés sur tracteur

- Pulvérisateurs traînés / tirés

- Pulvérisateurs à main et à dos

- Pulvérisateurs par drone

- Par niveau technologique

- Conventionnel

- De précision et guidé par GPS

- À intelligence artificielle et autonome

- Géographie

- Allemagne

- France

- Royaume-Uni

- Espagne

- Italie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure initiale du marché et ancrer les hypothèses clés dans des séries de données publiques. Nous nous sommes appuyés sur des sources de contexte agricole et d'équipement telles que les statistiques d'Eurostat sur la structure des exploitations et les surfaces cultivées, les indicateurs de cultures et d'intrants de la FAOSTAT, les publications de la Commission européenne sur la PAC et la politique relative aux pesticides, et les orientations de l'ECHA sur les substances actives et les restrictions d'usage. Les signaux commerciaux et de production ont également été examinés via les tableaux d'importations et d'exportations de type Eurostat COMEXT et les résumés douaniers disponibles.

Pour relier la demande au comportement d'achat réel, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les catalogues de produits et la couverture médiatique crédible autour des nouveaux lancements et mises à niveau de pulvérisateurs. Dans certains cas, des abonnements payants pour les données financières et de renseignement d'entreprises et pour les données d'importation et d'exportation au niveau des expéditions ont permis de vérifier les structures de propriété et les flux transfrontaliers d'équipements. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation des pulvérisateurs réellement achetés, l'évolution des cycles de remplacement, et la manière dont les prix évoluent avec les caractéristiques technologiques. Nous avons échangé avec un mélange de fabricants d'équipements, de concessionnaires et distributeurs, de grandes exploitations et coopératives, et de conseillers agricoles à travers les principaux marchés européens. Des questions de suivi ont été utilisées pour combler les lacunes concernant l'adoption des technologies, les mises à niveau motivées par la conformité, et les différences de schémas de demande d'un pays à l'autre.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Direction générale : 12 % | |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs plus petits : 22 % | Managers : 59 % |

Dimensionnement du marché et prévisions

Le modèle de base part d'un bassin de demande descendant qui est reconstruit à partir de la surface cultivée par pays, de la répartition des cultures et de l'intensité d'utilisation des pulvérisateurs, puis relié aux cycles de remplacement typiques et aux déclencheurs d'achat neuf. Pour garder des totaux réalistes, les résultats sont corroborés par des vérifications ascendantes ciblées, telles que des vérifications auprès des canaux de distribution, des échantillons de prix de vente moyens par catégorie de pulvérisateur, et une consolidation légère de l'exposition de revenus visibles des fournisseurs à l'Europe.

Les intrants utilisés dans le dimensionnement et les prévisions incluent, à titre illustratif, la surface en cultures arables et pérennes par pays, la répartition entre usage en plein champ, en verger et en vignoble, les préférences en matière de capacité de cuve qui orientent la valeur des unités, la part des formats automoteurs par rapport aux formats traînés et portés, et le rythme d'adoption des fonctionnalités de précision comme le guidage GPS et la capacité de dosage variable. Nous avons également suivi les points de pression réglementaire influençant les mises à niveau, y compris les exigences de réduction de la dérive et les objectifs de réduction de l'usage des pesticides, qui ont tendance à orienter la demande vers des systèmes d'application plus récents et mieux contrôlés.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios étayée par les avis d'experts sur la continuité des subventions, la rentabilité des exploitations et la disponibilité de la main-d'œuvre, qui ont ensuite été traduits en ajustements de pénétration et de remplacement. Lorsque les données ascendantes étaient limitées pour les pays plus petits, nous avons utilisé des proxys calibrés basés sur la surface cultivée et la similarité de mécanisation, puis revérifié les résultats par rapport aux orientations commerciales régionales et aux tendances de prix.

Validation des données et cycle de mise à jour

La validation a été effectuée en comparant les valeurs modélisées à des signaux indépendants tels que les expéditions d'équipements et les orientations commerciales, les fourchettes de prix visibles par catégorie de pulvérisateur, et les indicateurs d'activité agricole au niveau national. Tout écart important a fait l'objet d'un examen concernant les changements de mix d'unités, le calendrier des devises et les effets ponctuels de politiques avant validation des chiffres, et nous avons recontacté les sources lorsqu'une hypothèse modifiait sensiblement le marché.

Chaque rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, comme un changement réglementaire majeur ou un changement radical dans l'adoption des technologies. Avant la livraison, un dernier passage d'analyste est effectué afin que les clients reçoivent la vision la plus récente avec des définitions cohérentes d'une année sur l'autre.

Comparaison de l'estimation de Mordor Intelligence du marché européen des pulvérisateurs agricoles avec d'autres estimations publiées

Les valeurs publiées pour ce marché peuvent sembler très éloignées même lorsqu'elles concernent la même région, car le calcul change selon ce qui est compté comme pulvérisateur, les années utilisées comme base, et selon que l'estimation repose davantage sur la demande unitaire ou sur des proxys de revenus.

L'écart principal provient de l'alignement du périmètre et de l'année de base, où Mordor Intelligence comptabilise les équipements de pulvérisation agricole européens sur l'ensemble des principaux formats de pulvérisateurs (y compris les pulvérisateurs portatifs et les drones pulvérisateurs) et ancre la valeur actuelle du marché à l'année de dimensionnement 2026, alors que d'autres sources partent souvent d'années de base antérieures et peuvent ne mettre l'accent que sur un ensemble plus restreint de catégories ou de canaux de distribution.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,35 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 1,93 milliard d'USD (2023) | Utilise une année de base antérieure et une fenêtre de prévision différente, et le périmètre publié semble davantage dépendant de regroupements de types sélectionnés et de suivi de canaux, ce qui peut sous-estimer les mises à niveau technologiques plus récentes dans les années suivantes. |

| Cabinet de conseil régional B | 4,75 milliards d'USD (2022) | Part d'une année de base différente et peut inclure des catégories plus larges et des regroupements technologiques susceptibles d'englober des définitions d'équipements connexes, ce qui augmente les totaux par rapport à une vision plus restreinte, limitée aux seuls équipements. |

Le tableau montre que la plupart des différences s'expliquent par le choix de l'année et par l'étendue de la définition des équipements retenue lors de l'agrégation des revenus. En gardant les intrants liés à la surface agricole, au mix de formats et à l'adoption technologique, l'estimation finale reste traçable aux moteurs de demande concrets et peut être reproduite à mesure que de nouvelles données apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen des pulvérisateurs agricoles ?

Le marché a généré 2,35 milliards USD en 2026 et est en bonne voie pour atteindre 3,30 milliards USD d'ici 2031.

Quel est le taux de croissance projeté pour les pulvérisateurs agricoles européens ?

Le chiffre d'affaires devrait croître à un taux de croissance annuel composé de 7,0 % entre 2026 et 2031.

Quelle source d'énergie se développe le plus rapidement dans les pulvérisateurs européens ?

Les unités à batterie progressent à un TCAC de 12,0 % grâce aux subventions des éco-régimes et aux avantages en matière de faibles émissions.

Quelle politique oriente les décisions d'investissement en équipements ?

La stratégie « De la ferme à la table » de l'Union européenne impose une réduction de 50 % de l'utilisation des pesticides d'ici 2030, contraignant les exploitations à adopter des technologies de pulvérisation de précision.

Dernière mise à jour de la page le: