Taille et part de marché de l'irrigation goutte-à-goutte

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.5 Milliards de dollars |

| Taille du Marché (2031) | 16.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.19% CAGR |

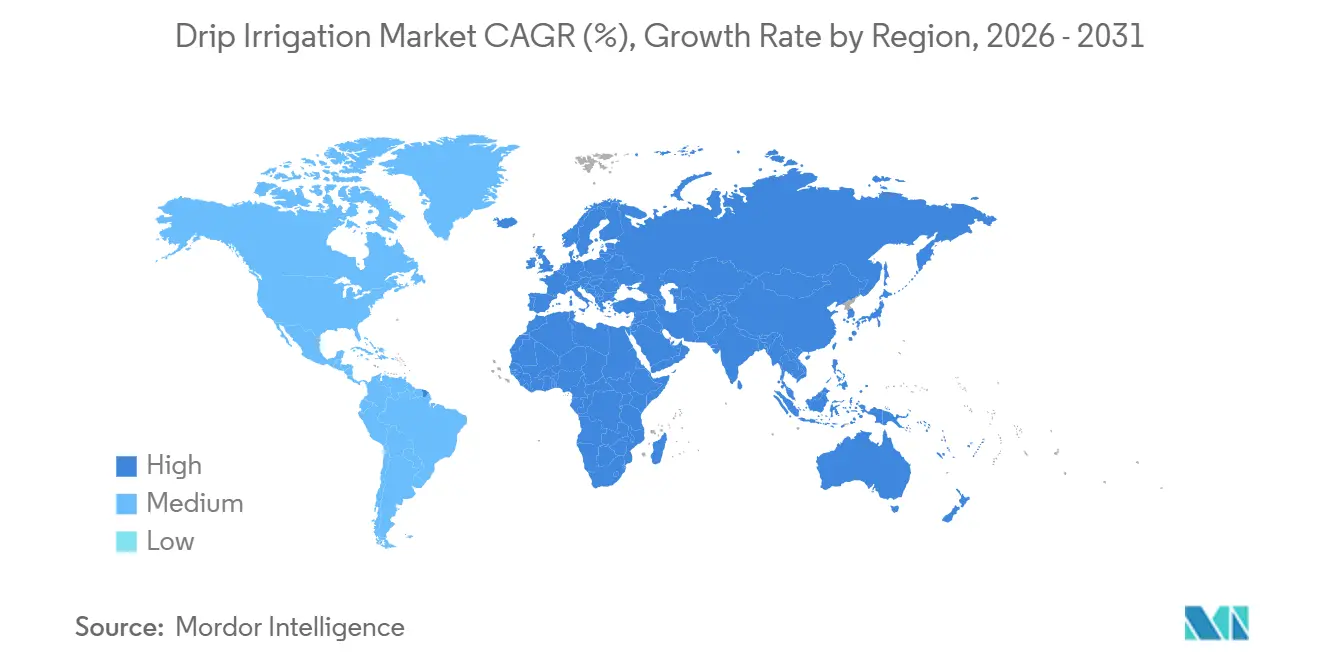

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'irrigation goutte-à-goutte par Mordor Intelligence

La taille du marché de l'irrigation goutte-à-goutte était évaluée à 9,71 milliards USD en 2025 et devrait atteindre 10,50 milliards USD en 2026, avec une croissance projetée à un TCAC de 9,19 % pour atteindre 16,30 milliards USD d'ici 2031, soulignant un virage décisif vers des systèmes agricoles économes en eau. L'épuisement croissant des eaux souterraines, une économie de l'agriculture de précision plus solide et l'élargissement des subventions gouvernementales réduisent les délais de récupération du capital à moins de trois ans, orientant les agriculteurs vers la micro-irrigation automatisée. Les contrôleurs et capteurs qui réduisent la main-d'œuvre de 20 % à 30 % stimulent les mises à niveau des composants, tandis que les plateformes de vente en ligne ouvrent des canaux directs vers les agriculteurs dans les régions sensibles aux prix. L'intensité concurrentielle reste modérée, les cinq premiers fournisseurs défendant leurs marges grâce à l'intégration verticale et aux offres de services numériques, même si les entrants asiatiques à bas coût grignotent des parts de marché dans les économies en développement. L'Afrique enregistre la croissance régionale la plus rapide, tandis que la région Asie-Pacifique ancre la demande absolue grâce au vaste programme de subventions de l'Inde et à la modernisation de la ceinture cotonnière de la Chine.

Principaux enseignements du rapport

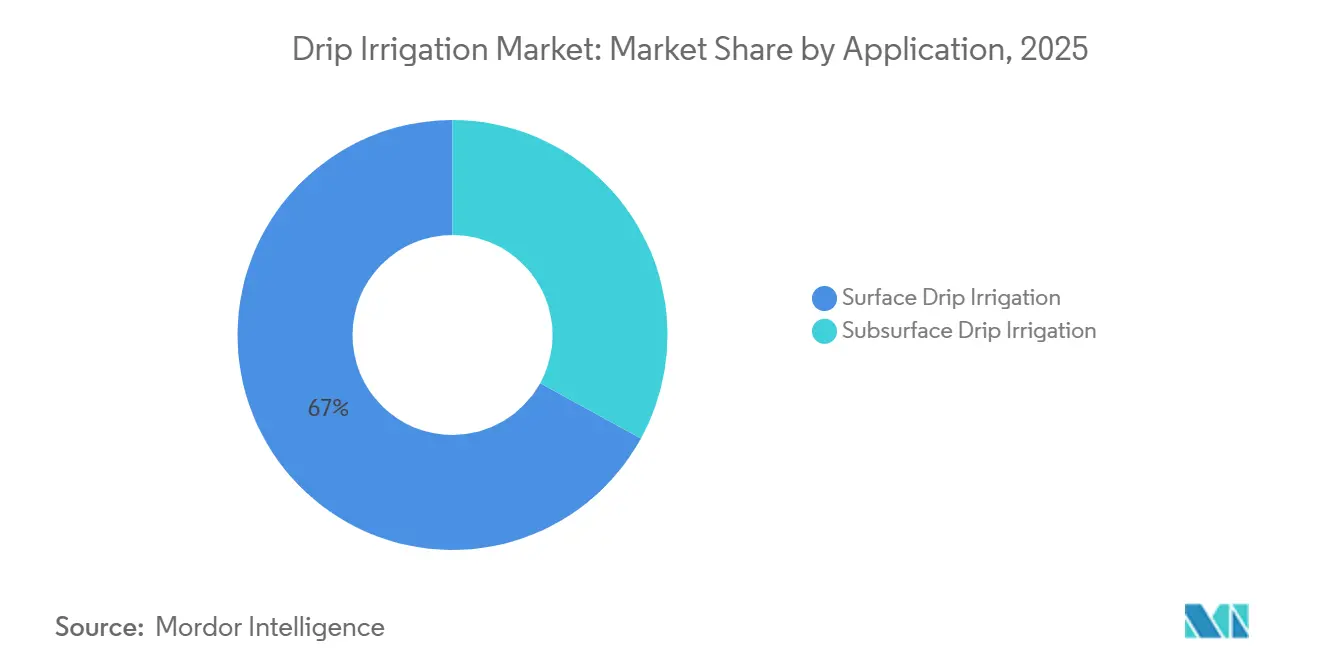

- Par application, les systèmes de surface détenaient une part de revenus de 67,0 % en 2025, tandis que la technologie souterraine devrait se développer à un TCAC de 11,6 % jusqu'en 2031.

- Par composant, les tubes d'irrigation goutte-à-goutte représentaient une part de 30,0 % du marché de l'irrigation goutte-à-goutte en 2025 ; cependant, les contrôleurs et capteurs devraient afficher le TCAC le plus élevé de 14,0 % jusqu'en 2031.

- Par type de culture, les grandes cultures représentaient 48,5 % de la demande en 2025, et les cultures fruitières afficheront un TCAC de 10,2 % de 2026 à 2031.

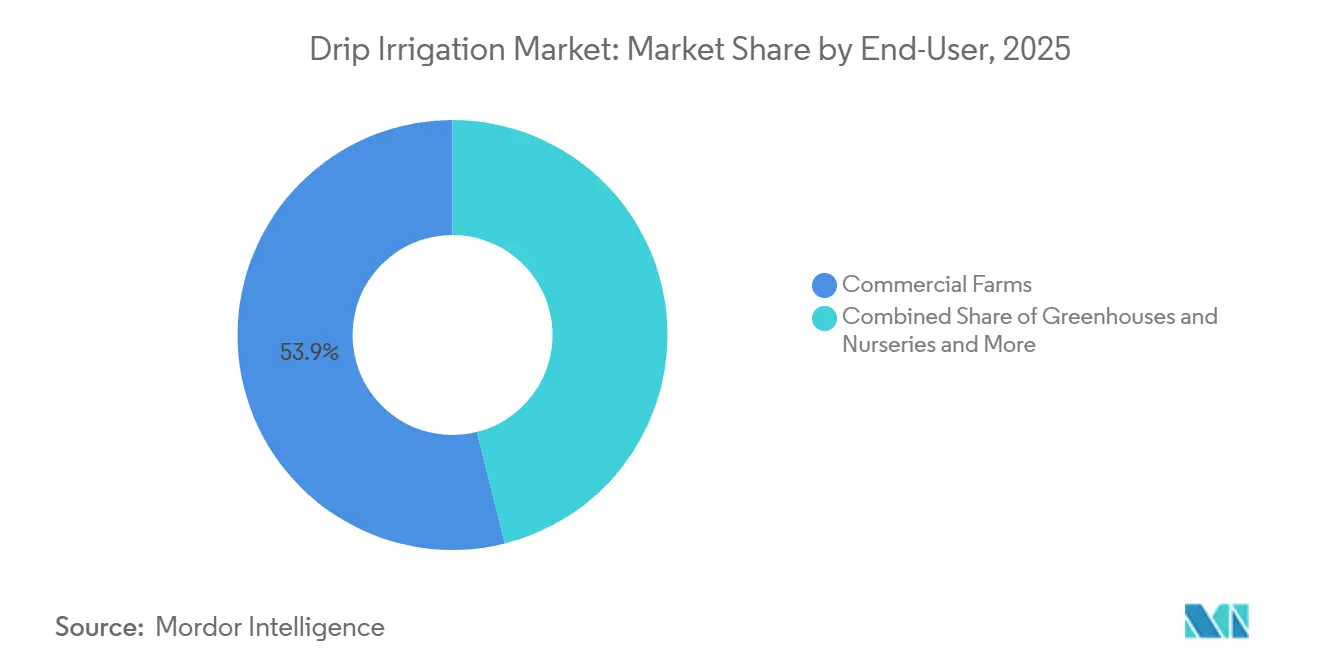

- Par utilisateur final, les exploitations commerciales détenaient une part de revenus de 53,9 % en 2025, tandis que les espaces verts résidentiels devraient se développer à un TCAC de 9,8 % jusqu'en 2031.

- Par canal de vente, les revendeurs et distributeurs représentaient 46 % de la part de marché de l'irrigation goutte-à-goutte en 2025, tandis que la vente en ligne devrait enregistrer le TCAC le plus rapide de 13,3 % jusqu'en 2031.

- Par région, l'Asie-Pacifique était en tête avec 42,0 % de la taille du marché de l'irrigation goutte-à-goutte en 2025, tandis que l'Afrique est positionnée pour un TCAC de 11,0 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'irrigation goutte-à-goutte

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales pour la micro-irrigation | +1.8% | Inde, États-Unis, Israël et Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption de l'agriculture de précision | +1.5% | Amérique du Nord et Europe, en expansion au Brésil et en Australie | Moyen terme (2-4 ans) |

| Aggravation de la pénurie d'eau | +2.2% | Asie-Pacifique, Moyen-Orient et Afrique du Nord | Long terme (≥ 4 ans) |

| Gains de rendement prouvés de 20 % à 40 % | +1.3% | Mondial, plus fort dans les grandes cultures et les cultures fruitières | Court terme (≤ 2 ans) |

| L'intégration de capteurs de l'Internet des objets (IdO) ouvre la voie à une gestion précise de l'eau | +1.0% | Amérique du Nord, Europe, Israël, en émergence en Inde et en Chine | Moyen terme (2-4 ans) |

| Mandats de cultures résilientes au changement climatique | +0.9% | Asie-Pacifique, Moyen-Orient, Afrique et Europe méditerranéenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales pour la micro-irrigation

Les incitations fiscales réduisent les délais de récupération du capital pour les agriculteurs commerciaux. Le programme Pradhan Mantri Krishi Sinchayee Yojana de l'Inde a versé 21 968,7 crores INR (2,6 milliards USD) entre les exercices fiscaux 2016 et 2025, subventionnant jusqu'à 55 % du coût du système pour les petits agriculteurs[1]Source : Ministère de l'Agriculture et du Bien-être des agriculteurs, « Pradhan Mantri Krishi Sinchayee Yojana », agricoop.nic.in. Les États-Unis ont alloué 300 millions USD annuellement via le Programme d'incitations à la qualité environnementale, l'irrigation goutte-à-goutte représentant 42 % des projets financés en 2024[2]Source : Service de conservation des ressources naturelles du Département américain de l'Agriculture, « Programme d'incitations à la qualité environnementale », nrcs.usda.gov. Les crédits d'impôt d'Israël ont réduit les dépenses en capital effectives de 30 %, tandis que l'Arabie saoudite a rendu obligatoire l'irrigation goutte-à-goutte sur les nouvelles exploitations de plus de 10 hectares, en canalisant 500 millions USD de subventions. Dans l'ensemble des programmes, le délai de récupération est désormais inférieur à 2,5 ans pour les cultures à haute valeur ajoutée, telles que les légumes et les vergers, stimulant une croissance soutenue du marché de l'irrigation goutte-à-goutte.

Adoption de l'agriculture de précision

Les grandes exploitations intègrent des systèmes d'irrigation goutte-à-goutte, l'imagerie satellitaire, des capteurs de sol et des contrôleurs à débit variable. L'adoption des technologies de précision a atteint 68 % parmi les exploitations américaines dépassant 1 000 acres en 2025, avec 35 % utilisant l'irrigation contrôlée. Les producteurs de coton australiens ont réduit leur consommation d'eau de 22 % tout en maintenant les rendements en fibres grâce à l'intégration de capteurs de l'Internet des objets (IdO) permettant une gestion précise de l'eau dans l'irrigation goutte-à-goutte. Les domaines brésiliens de canne à sucre ont augmenté la teneur en saccharose de 8 % à 12 % grâce à la fertirrigation guidée par les prévisions. Les prix des contrôleurs ont baissé de 18 % de 2023 à 2025, facilitant l'adoption de l'automatisation dans les exploitations de taille moyenne et consolidant le marché de l'irrigation goutte-à-goutte comme pierre angulaire de l'agriculture numérique.

Aggravation de la pénurie d'eau

Les nappes phréatiques ont baissé de 0,3 à 1 mètre par an dans les grands bassins de 2020 à 2025, transformant l'irrigation goutte-à-goutte d'une option d'efficacité en une stratégie de survie. La loi californienne sur la gestion durable des eaux souterraines exige un équilibre d'ici 2040, entraînant la conversion de 120 000 hectares de vergers d'amandiers et de pistachiers à l'irrigation goutte-à-goutte entre 2023 et 2025. L'Inde recense 256 districts en situation critique de nappes phréatiques, et les mandats des États poussent la canne à sucre et le coton vers la micro-irrigation. L'eau dessalée en Arabie saoudite et aux Émirats arabes unis reconstitue les aquifères fossiles ; cependant, les permis agricoles conditionnels exigent souvent l'irrigation goutte-à-goutte, renforçant ainsi la demande structurelle.

L'intégration de capteurs de l'Internet des objets (IdO) ouvre la voie à une gestion précise de l'eau

Les capteurs capacitifs, combinés à l'analyse en nuage, réduisent la consommation d'eau de 12 % à 16 % par rapport à l'irrigation goutte-à-goutte à programme fixe dans les essais en Arizona. La plateforme numérique de Netafim a augmenté la productivité hydrique des tomates en serre de 28 % au-dessus de la moyenne nationale. Le Maharashtra a subventionné des kits de capteurs pour 15 000 agriculteurs, entraînant une réduction de 22 % des coûts d'électricité des pompes. Les prix des capteurs ont glissé de 150 USD à 80 USD entre 2023 et 2025, élargissant l'adoption au-delà des premiers utilisateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les contraintes de capital limitent l'adoption par les petits exploitants | −1.2% | Asie-Pacifique, Afrique et Amérique du Sud | Court terme (≤ 2 ans) |

| Le colmatage aggrave les coûts d'exploitation dans les zones à eau dure | −0.8% | Moyen-Orient, Afrique du Nord et Asie du Sud | Moyen terme (2-4 ans) |

| La fragmentation des revendeurs nuit à la qualité du service | −0.6% | Afrique, Asie du Sud-Est et certaines parties de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Les subventions à l'électricité faussent les choix d'irrigation | −0.7% | Inde, Pakistan et certains pays du Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les contraintes de capital limitent l'adoption par les petits exploitants

Les coûts d'installation de 1 200 à 1 800 USD par hectare dépassent les revenus agricoles annuels dans de nombreuses exploitations de deux hectares. Malgré des subventions de 55 % en Inde, les dépenses à la charge des agriculteurs dépassent encore 540 USD par hectare, au-dessus des limites d'emprunt sans garantie. Les projets pilotes de paiement à l'utilisation au Bangladesh, tarifés à 15 USD par mois, ont atteint un taux de remboursement de 72 % mais restent à petite échelle. Tant que les prix du matériel ne baissent pas de 20 % à 30 % supplémentaires, le financement s'alignera sur les cycles de culture ; cependant, la pénétration dans les exploitations fragmentées sera à la traîne par rapport au marché plus large de l'irrigation goutte-à-goutte.

Le colmatage aggrave les coûts d'exploitation dans les zones à eau dure

Des solides dissous totaux supérieurs à 1 000 ppm déclenchent le colmatage des émetteurs en moins de trois ans, réduisant la durée de vie du système à huit ans et entraînant des coûts de 80 à 120 USD par hectare pour le rinçage acide. L'eau dessalée dans le Golfe précipite encore des sels, forçant des investissements en filtration de 200 à 400 USD par hectare. Les charges de maintenance pèsent le plus lourdement sur les petits exploitants, entraînant des taux d'abandon supérieurs à 15 % dans les zones à forte salinité et tempérant la croissance globale du marché de l'irrigation goutte-à-goutte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les systèmes de surface dominent, le souterrain mène la croissance

L'irrigation goutte-à-goutte de surface a conservé la plus grande part à 67,0 % du segment par application en 2025, reflétant son coût d'installation plus faible et son adéquation aux cultures annuelles. L'irrigation goutte-à-goutte souterraine est le sous-segment à la croissance la plus rapide et devrait se développer à un TCAC de 11,6 % jusqu'en 2031, les exploitants de vergers et de vignobles se concentrant sur la réduction des pertes par évaporation et la pression des mauvaises herbes. La montée du stress hydrique à long terme stimule l'adoption de l'irrigation souterraine au-delà des cultures premium, augmentant sa contribution au marché de l'irrigation goutte-à-goutte d'ici la fin de la période de prévision[3]Source : Journal of Irrigation and Drainage Engineering, « Subsurface Drip Irrigation Performance », ascelibrary.org.

À mesure que les prix des composants baissent progressivement et que les technologies de guidage s'améliorent, les agriculteurs associent les lignes souterraines à des capteurs d'humidité du sol qui affinent la programmation, augmentant l'efficacité d'utilisation de l'eau jusqu'à 90 % dans les vergers premium. Les incitations des États en Inde et les réductions d'allocation dans le cadre de la loi sur la gestion durable des eaux souterraines en Californie favorisent également les systèmes enterrés, raccourcissant les délais de récupération à moins de quatre saisons. Les systèmes de surface resteront influents pour les cultures à cycle court. Cependant, la hausse des tarifs d'électricité et des plafonds d'évaporation plus stricts réalloueront progressivement le capital vers les installations souterraines. Le changement combiné soutient une croissance équilibrée dans les deux formats, mais la trajectoire plus rapide de la technologie souterraine sous-tend les mises à niveau à long terme du marché de l'irrigation goutte-à-goutte.

Par composant : les tubes dominent les revenus, les contrôleurs accélèrent la croissance

Les tubes et lignes d'irrigation goutte-à-goutte détenaient la plus grande part à 30,0 % du segment par composant en 2025, portés par les cycles de remplacement réguliers et l'expansion des grandes superficies. Les contrôleurs et capteurs représentent le sous-segment à la croissance la plus rapide, progressant à un TCAC de 14,0 % jusqu'en 2031, à mesure que les exploitations automatisent la distribution d'eau, réduisent la main-d'œuvre jusqu'à 30 % et intègrent des données météorologiques en temps réel. La taille du marché de l'irrigation goutte-à-goutte, liée au matériel numérique, progresse donc bien au-dessus du rythme global du marché, soutenue par la baisse des prix des capteurs et l'analyse en nuage qui comprime le délai de récupération à moins de trois ans.

La croissance des équipements électroniques à plus haute valeur ajoutée aide également les acteurs établis à protéger leurs marges à mesure que la concurrence par les prix s'intensifie pour les émetteurs banalisés, où les unités chinoises à compensation de pression se vendent désormais à 0,08 USD pièce. Les filtres et pompes progressent régulièrement en réponse aux tendances de qualité de l'eau et hors réseau, mais les appareils numériques restent le différenciateur de performance évident. Les fabricants associent des abonnements logiciels aux contrôleurs, générant des revenus récurrents et fidélisant les clients pour les futures mises à niveau. À mesure que l'adoption s'étend des méga-exploitations aux opérateurs de taille moyenne, la pénétration des capteurs continuera d'accélérer, maintenant les contrôleurs et capteurs à l'avant-garde de la croissance au niveau des composants.

Par type de culture : les grandes cultures ancrent la demande, les cultures fruitières progressent rapidement

Les grandes cultures représentaient la plus grande part, à 48,5 % du segment par type de culture en 2025, portées par les vastes superficies de coton, de canne à sucre et de maïs en Asie-Pacifique et en Amérique du Sud. Les cultures fruitières émergent comme le sous-segment à la croissance la plus rapide, projetées à un TCAC de 10,2 % jusqu'en 2031, les plantations permanentes amortissant les coûts du système sur des décennies et les régulateurs resserrant les allocations d'eau pour les arbres fruitiers et à noix à haute valeur ajoutée. Le passage de l'irrigation par inondation à l'irrigation goutte-à-goutte en Californie et en Espagne améliore les rendements par mètre cube d'eau, faisant des vergers un point focal pour le matériel premium tel que le ruban souterrain et les contrôleurs à débit variable.

Les légumes et les vignobles bénéficient également d'une adoption robuste, car la fertirrigation précise augmente les rendements commercialisables de 25 % à 35 % et améliore les scores de qualité des raisins de cuve. En revanche, les segments paysagers et ornementaux croissent à partir d'une base plus petite mais bénéficient des restrictions d'eau urbaines qui favorisent l'irrigation goutte-à-goutte par rapport aux arroseurs escamotables. Dans tous les groupes de cultures, les primes de rendement de 20 % à 40 % couplées à la diminution des réserves d'eaux souterraines assurent une adoption continue, mais la trajectoire plus prononcée des cultures fruitières souligne un virage vers des installations durables avec une densité de revenus plus élevée par hectare.

Par utilisateur final : les exploitations commerciales restent le cœur de cible, la demande résidentielle s'accélère

Les exploitations commerciales ont conservé la plus grande part, 53,9 %, du segment par utilisateur final en 2025, reflétant la grande taille des projets et l'accès au financement subventionné en Inde, en Chine et aux États-Unis. Les jardins et espaces verts résidentiels constituent le sous-segment à la croissance la plus rapide, projetés à un TCAC de 9,8 % jusqu'en 2031, les propriétaires répondant à la tarification progressive de l'eau et aux remises des services publics de 200 à 500 USD par installation. Les serres se situent au milieu, capturant les réglementations strictes sur le ruissellement des nutriments et atteignant 85 % d'économies d'eau grâce aux systèmes d'irrigation goutte-à-goutte en circuit fermé.

Au-delà de l'attrait des remises, la croissance résidentielle est catalysée par des kits faciles à installer vendus en ligne pour 80 USD, couvrant 0,1 hectare, et par des ordonnances municipales limitant les durées de fonctionnement des arroseurs à deux jours par semaine. Les terrains de sport et les terrains de golf, qui ne représentent que 4 % de la demande, installent des lignes souterraines pour répondre aux mandats de sécheresse sans compromettre la qualité du gazon. Pour les exploitations commerciales, les contrôleurs numériques et les unités de fertirrigation permettent la conformité aux plans de gestion des nutriments, assurant des investissements continus à mesure que les exploitations étendent leurs superficies. Ensemble, ces tendances diversifient la base de clients tout en laissant les grandes agro-industries comme ancre de la demande.

Par canal de vente : les revendeurs dominent, les plateformes en ligne progressent fortement

Les réseaux de revendeurs et distributeurs détenaient 46 % de la part de marché de l'irrigation goutte-à-goutte en 2025, mais ont progressé à un rythme plus lent de 8,5 % à mesure que le commerce électronique étendait sa portée. Les plateformes en ligne devraient enregistrer un TCAC de 13,3 % jusqu'en 2031, portées par des kits de valeur vendus au détail à 80 USD pour 0,1 hectare et une livraison en moins d'une semaine. Les ventes directes aux grandes exploitations restent essentielles, représentant 38 % des ventes, avec un accent sur l'association de la conception personnalisée et des audits agronomiques. La pertinence des revendeurs persiste dans le service après-vente, mais les marges se compriment, contraignant à un virage vers des offres de conseil plutôt que vers la simple revente d'équipements.

Les points de vente des revendeurs et distributeurs ont capturé la plus grande part, à 46,0 %, du segment par canal de vente en 2025, reflétant leurs réseaux ruraux bien établis et leurs services d'installation groupés. La vente en ligne est le sous-segment à la croissance la plus rapide et devrait enregistrer un TCAC de 13,3 % jusqu'en 2031, les plateformes de commerce électronique contournant les marges des revendeurs, offrant une tarification transparente et fournissant des tutoriels vidéo pour l'installation en autonomie. Les ventes directes aux grandes exploitations restent importantes à 38 %, s'appuyant sur la conception de systèmes personnalisés et des audits agronomiques qui optimisent l'espacement des émetteurs et les débits.

Analyse géographique

La région Asie-Pacifique détient la plus grande part de marché, représentant 42 % des revenus mondiaux du marché de l'irrigation goutte-à-goutte en 2025. Des programmes de subventions favorables en Inde et de larges efforts de modernisation en Chine encouragent les agriculteurs à convertir de vastes superficies de grandes cultures, permettant aux distributeurs de se développer rapidement. Les gouvernements associent les subventions en capital aux réformes de la tarification de l'eau, rendant les systèmes automatisés économiquement sensés même pour les exploitations de taille moyenne. Les fabricants localisent également la production en Inde et en Australie, réduisant les coûts logistiques et raccourcissant les délais de livraison pour les projets à grand volume. Les plateformes numériques qui intègrent des capteurs de sol et des données météorologiques attirent les premiers utilisateurs parmi les grandes exploitations cotonnières du Xinjiang et les producteurs de cultures spécialisées au Japon et en Corée du Sud.

L'expansion de l'Asie-Pacifique est soutenue par l'épuisement persistant des eaux souterraines dans la plaine indo-gangétique et par la sécheresse récurrente dans le bassin Murray-Darling en Australie. Les plans nationaux d'action climatique intègrent la micro-irrigation dans les objectifs d'adaptation, créant une demande pluriannuelle fiable pour les contrôleurs, filtres et ruban d'irrigation goutte-à-goutte. Les solides réseaux de revendeurs en Inde et les marchés électroniques gouvernementaux facilitent l'intégration des petits exploitants dans des canaux d'approvisionnement organisés, qui associent l'installation au soutien agronomique. Les producteurs de fruits orientés vers l'exportation en Thaïlande et au Vietnam adoptent des lignes souterraines pour garantir une qualité constante pour les marchés premium. Les fournisseurs répondent en proposant une surveillance à distance par abonnement, assurant la disponibilité du système pendant les stades de croissance critiques.

L'Afrique devrait enregistrer la croissance la plus rapide, avec un TCAC de 11,0 % jusqu'en 2031, propulsée par le financement des banques de développement qui associe le matériel à la formation agronomique. Le Kenya déploie des kits d'irrigation goutte-à-goutte dans les comtés semi-arides, réduisant les pertes de récoltes dues aux précipitations irrégulières et améliorant les résultats en matière de sécurité alimentaire. L'Égypte promeut l'agriculture désertique avec l'utilisation de systèmes d'irrigation goutte-à-goutte, permettant l'exportation à haute valeur ajoutée d'agrumes et de raisins malgré ses ressources limitées en eau de surface. La région viticole du Cap occidental en Afrique du Sud adopte des stratégies d'irrigation déficitaire grâce à l'irrigation goutte-à-goutte guidée par capteurs, protégeant les vignes lors de sécheresses prolongées. Les producteurs du Moyen-Orient, les agriculteurs méditerranéens européens et les arboriculteurs nord-américains observent ces succès et adaptent des modèles similaires, renforçant l'élan mondial vers une agriculture économe en eau.

Paysage concurrentiel

La concentration du marché est modérée. Netafim Limited (Orbia Advance Corporation), Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.), The Toro Company, Lindsay Corporation et Valmont Industries Inc. sont les principaux acteurs du marché de l'irrigation goutte-à-goutte, s'appuyant sur l'intégration verticale et les plateformes numériques. Le planificateur en nuage de Netafim a augmenté la productivité hydrique de 15 % à 20 % et généré des revenus d'abonnements logiciels. Jain Irrigation a réduit sa dette de 180 millions USD en 2024 et s'est réorientée vers la micro-irrigation à haute marge, aiguisant ainsi sa compétitivité nationale. Toro et Rain Bird vendent en complément l'irrigation goutte-à-goutte à leur base de clients paysagers, en intégrant des contrôleurs intelligents météo qui permettent aux utilisateurs d'économiser 25 % de leur eau.

Les challengers régionaux de Chine et d'Inde proposent du matériel à des prix 30 % à 40 % inférieurs, comprimant efficacement les points de prix dans les marchés en développement. Dayu Irrigation a décroché un projet cotonnier de 8 millions USD en Ouzbékistan, signalant une ambition à l'exportation. Les kits d'irrigation goutte-à-goutte alimentés à l'énergie solaire perturbent l'agriculture hors réseau, avec des coûts de panneaux en baisse de 22 % en seulement deux ans. Les pièces contrefaites, estimées à 12 % à 18 % des ventes sur les marchés émergents, menacent la fiabilité des systèmes, incitant les acteurs établis à promouvoir des labels de qualité conformes aux normes ISO et des contrats de service étendus.

Les espaces blancs résident dans le financement à l'utilisation pour les petits exploitants et les kits modulaires. Les fabricants pilotent des offres groupées qui alignent le remboursement sur les flux de trésorerie des récoltes, visant à débloquer la demande latente et à cimenter la fidélité à long terme au sein du marché de l'irrigation goutte-à-goutte. Les partenariats avec les institutions de microfinance et les plateformes de monnaie mobile réduisent les coûts d'acquisition des clients et améliorent la visibilité des remboursements, rendant l'approche évolutive au-delà des projets pilotes. Les entreprises intègrent désormais des puces de télémétrie prépayées qui suspendent le débit d'eau lorsque les soldes sont faibles, protégeant la qualité des actifs et encourageant les recharges en temps opportun. Les données d'utilisation alimentent ensuite des algorithmes de maintenance prédictive, permettant aux fournisseurs de vendre des pièces de remplacement avant les pannes et d'élargir les revenus avec des abonnements d'agronomie en tant que service.

Leaders du secteur de l'irrigation goutte-à-goutte

The Toro Company

Lindsay Corporation

Jain Irrigation Systems Ltd. (Rivulis Irrigation Ltd.)

Netafim Limited (Orbia Advance Corporation)

Valmont Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Netafim a ouvert une installation de 45 millions USD au Gujarat pour produire des systèmes d'irrigation goutte-à-goutte pour 50 000 hectares par an, ciblant l'expansion en Asie du Sud-Est et en Afrique.

- Octobre 2024 : Netafim a étendu sa plateforme numérique NetBeat au sein du marché de l'irrigation goutte-à-goutte en intégrant des algorithmes d'intelligence artificielle (IA) pour la programmation prédictive sur 50 000 hectares en Israël, en Californie et en Australie, offrant des économies d'eau de 15 à 18 % tout en maintenant la stabilité des rendements.

- Juin 2024 : Rivulis Irrigation a formé une coentreprise avec un groupe de développement d'Afrique de l'Est pour fournir des systèmes d'irrigation goutte-à-goutte à 18 000 petits exploitants au Kenya, en Tanzanie et en Ouganda, associant financement et formation agronomique pour débloquer le potentiel du marché de l'irrigation goutte-à-goutte dans la région.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre étude considère le marché mondial de l'irrigation goutte-à-goutte comme la vente de nouveaux systèmes goutte-à-goutte complets, incluant les rampes, les émetteurs, les filtres, les régulateurs de pression, les vannes, les pompes et les contrôleurs de base, fournis aux exploitations agricoles, aux serres, aux domaines paysagers et aux terrains de sport dans le monde entier. La définition suit la norme ISO relative à la micro-irrigation et suit la valeur en USD au prix de vente fabricant.

Exclusion du périmètre : les dispositifs d'aspersion, pivots et micro-asperseurs, ainsi que tout revenu provenant de la remise en état, des services d'installation ou des contrats d'eau en tant que service, sont exclus du périmètre.

Aperçu de la segmentation

- Par application

- Irrigation goutte-à-goutte de surface

- Irrigation goutte-à-goutte souterraine

- Par composant

- Émetteurs et goutteurs

- Tubes et lignes d'irrigation goutte-à-goutte

- Filtres

- Pompes de pression

- Vannes et raccords

- Contrôleurs et capteurs

- Accessoires (piquets, raccords et bouchons)

- Par type de culture

- Grandes cultures

- Cultures maraîchères

- Cultures fruitières

- Vignobles

- Autres cultures (commerciales et ornementales)

- Par utilisateur final

- Exploitations commerciales

- Serres et pépinières

- Jardins et espaces verts résidentiels

- Terrains de sport et terrains de golf

- Par canal de vente

- Ventes directes

- Revendeurs et distributeurs

- Vente en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des fabricants de systèmes goutte-à-goutte, des distributeurs en irrigation, des agronomes et de grands exploitants agricoles en Asie-Pacifique, en Amérique du Nord, en Europe et en Amérique du Sud. Ces discussions ont permis de clarifier les écarts de prix typiques, les taux de répercussion des subventions et les obstacles à l'adoption, nous permettant de réconcilier les fourchettes issues des entretiens avec les résultats documentaires.

Recherche documentaire

Nous avons commencé par assembler les données sur les superficies de cultures irriguées, les décaissements de subventions et les historiques de tarifs de l'eau à partir de sources telles que FAO AQUASTAT, les enquêtes agricoles de l'USDA ERS, les recensements structurels d'Eurostat, le tableau de bord PMKSY de l'Inde et les statistiques de l'Israel Water Authority. Les rapports 10-K des entreprises, les données d'expéditions douanières et les revues scientifiques à comité de lecture sur le colmatage des émetteurs ont fourni des indications sur les coûts et la durée de vie. Notre équipe a ensuite eu recours à certaines bases de données payantes, notamment D&B Hoovers pour les ventilations de revenus et Dow Jones Factiva pour les actualités de production, afin de confirmer les volumes d'expédition. Les sources citées sont données à titre illustratif ; de nombreuses autres références publiques et par abonnement ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Nous ancrons la demande 2025 avec un vivier de surfaces irriguées descendant, stratifié par des ratios de pénétration par culture. Nous alignons ensuite le total avec des prix de vente moyens échantillonnés et des consolidations sélectives de fournisseurs. Les variables clés du modèle comprennent la part des hectares en stress hydrique, l'intensité des remboursements gouvernementaux, la superficie des serres, la densité des émetteurs par hectare, l'utilisation de la fertigation et les coûts de main-d'œuvre en irrigation. Une régression multivariée relie ces facteurs aux ventes historiques et projette la période 2026-2030 ; les résidus anormaux déclenchent une révision manuelle.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes ; des alertes de variance signalent tout écart de ±5 pourcent par rapport aux dernières données commerciales ou douanières, et nous actualisons le modèle chaque mois de juillet. Les changements de politique importants donnent lieu à une mise à jour intermédiaire afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor sur l'irrigation goutte-à-goutte reste solide

Les estimations publiées divergent souvent parce que les entreprises intègrent le goutte-à-goutte dans des kits de micro-irrigation plus larges, utilisent des hypothèses de subventions différentes ou convertissent les devises à des dates non concordantes.

Notre périmètre discipliné limité aux équipements, nos taux de change cohérents à la clôture de l'exercice et notre actualisation annuelle maintiennent la fiabilité de la base de référence de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,79 Md USD (2025) | Mordor Intelligence | - |

| 5,60 Md USD (2024) | Global Consultancy A | Inclut les asperseurs et les services après-vente |

| 6,10 Md USD (2023) | Regional Consultancy B | Utilise les prix catalogue, omet les déductions de subventions |

| 13,90 Md USD (2024) | Industry Journal C | Rapporte l'ensemble de la catégorie micro-irrigation |

Ces contrastes montrent que notre définition claire du périmètre, le suivi des variables et les mises à jour régulières offrent aux décideurs une base de référence équilibrée et transparente en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'irrigation goutte-à-goutte en 2026 et quelle est sa trajectoire ?

La taille du marché de l'irrigation goutte-à-goutte est de 10,50 milliards USD en 2026 et devrait atteindre 16,30 milliards USD d'ici 2031 à un TCAC de 9,19 %.

Quelle région contribue le plus à la demande mondiale ?

L'Asie-Pacifique détient 42 % des revenus mondiaux en 2025, portée par de vastes programmes de subventions en Inde et des mises à niveau des infrastructures en Chine.

Quel segment connaît la croissance la plus rapide dans la catégorie des composants ?

Les contrôleurs et capteurs mènent la croissance des composants, enregistrant un TCAC de 14,0 % pendant la période de prévision 2026-2031, reflétant l'automatisation accélérée dans les exploitations commerciales.

Pourquoi les systèmes souterrains gagnent-ils en popularité ?

L'irrigation goutte-à-goutte souterraine réduit les pertes par évaporation et la pression des mauvaises herbes, offrant 18 % d'économies d'eau et un retour sur investissement plus rapide pour les vergers et les vignobles.

Dernière mise à jour de la page le: