Taille et part du marché des voitures d'occasion en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 48.58 Milliards de dollars |

| Taille du Marché (2026) | 49.71 Milliards de dollars |

| Taille du Marché (2031) | 55.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.32% CAGR |

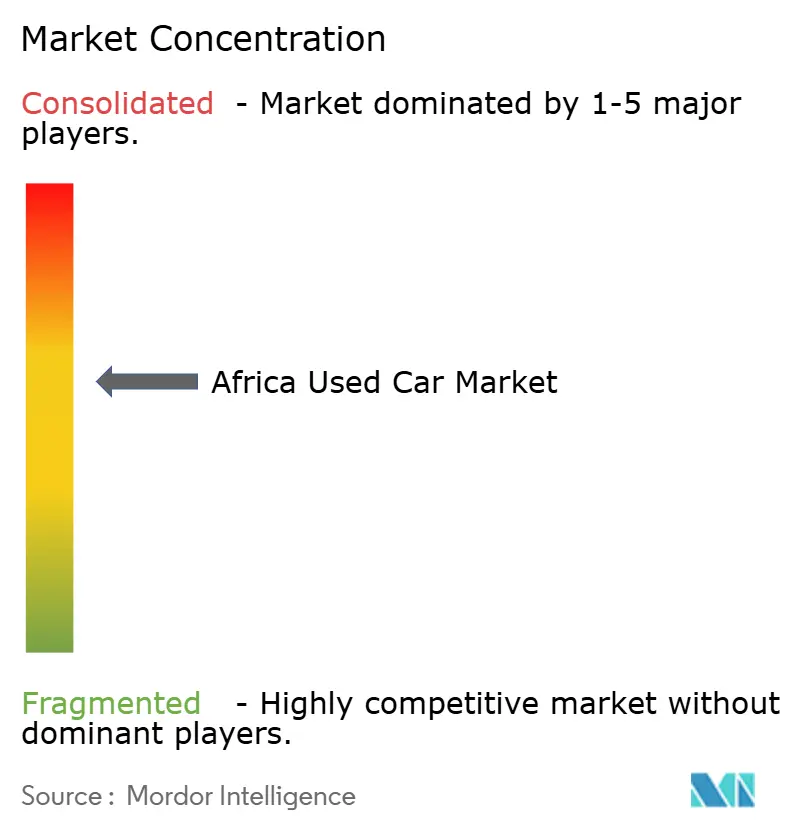

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion en Afrique par Mordor Intelligence

La taille du marché des voitures d'occasion en Afrique devrait passer de 48,58 milliards USD en 2025 à 49,71 milliards USD en 2026, et devrait atteindre 55,75 milliards USD d'ici 2031, avec un CAGR de 2,32 % sur la période 2026-2031. Des mutations structurelles sous-tendent cette trajectoire régulière. À mesure que la pénétration mobile augmente en Afrique subsaharienne, les détaillants exclusivement numériques connaissent une croissance significative. En revanche, les concessionnaires franchisés physiques, qui représentent encore une part substantielle du chiffre d'affaires, font face à une compression de leurs marges. Ce recul est alimenté par les plateformes de transparence des prix et des réglementations plus strictes sur l'âge des véhicules à l'importation, qui incitent les acheteurs à opter pour des stocks plus récents. Les vendeurs organisés se développent régulièrement, soutenus par des transactions garanties par des garanties qui séduisent les consommateurs averses au risque. Cette croissance contraste fortement avec les progrès minimes observés chez les vendeurs non organisés. La demande est principalement portée par les SUV et MUV à carrosserie sur châssis, une tendance influencée par les routes rurales difficiles et les besoins de transport multigénérationnel. Si les moteurs à essence restent dominants, les hybrides et les véhicules électriques gagnent du terrain. Cette évolution est soutenue par des mesures réglementaires, telles que des interdictions sur les moteurs à combustion interne et des certifications vérifiant que les marchandises importées répondent à des normes spécifiques.

Points clés du rapport

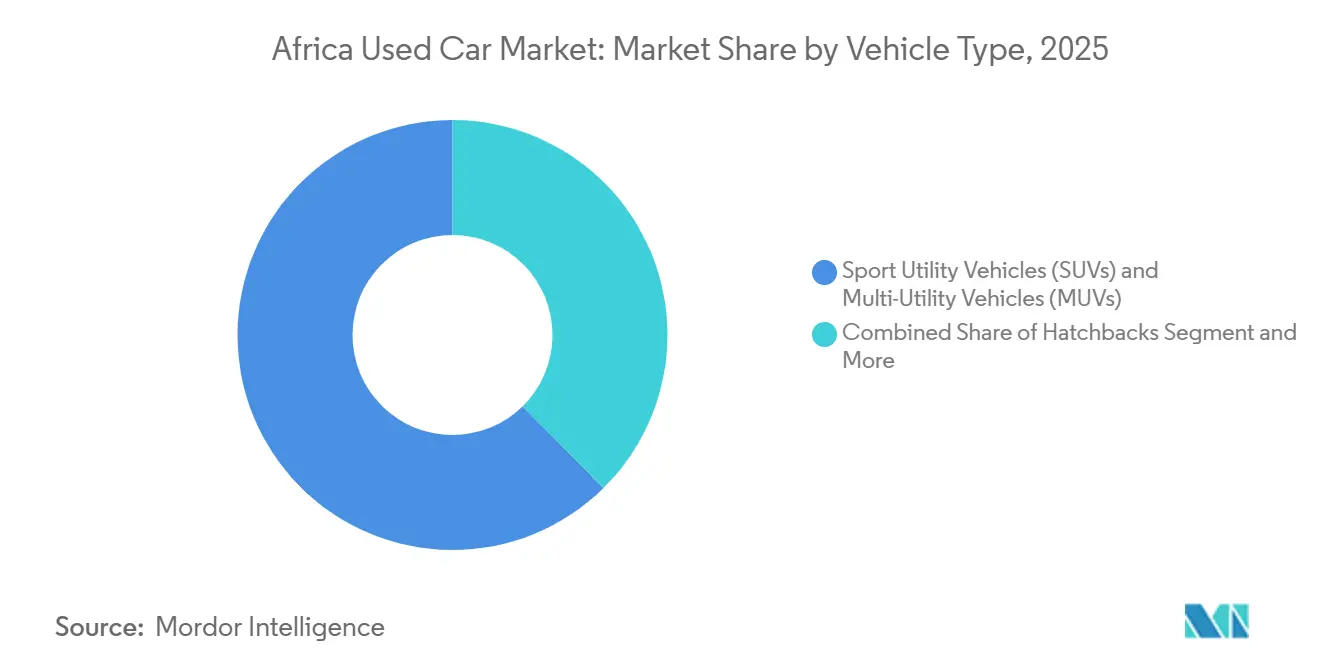

- Par type de véhicule, les véhicules utilitaires sport (SUV) et les véhicules multi-usages (MUV) ont dominé le marché africain des voitures d'occasion avec une part de 62,39 % en 2025, et ce même segment devrait enregistrer le CAGR le plus rapide de 4,86 % jusqu'en 2031.

- Par type de carburant, les modèles à essence détenaient une part de 68,33 % en 2025, tandis que les hybrides et les véhicules électriques devraient progresser à un CAGR de 8,21 % entre 2026 et 2031.

- Par segment de prix, les modèles dans la fourchette de 5 500–10 999 USD ont capté 45,82 % de part en 2025 ; la tranche 11 000–21 999 USD progresse au CAGR le plus élevé de 5,85 % jusqu'en 2031.

- Par canal de vente, les concessionnaires franchisés physiques commandaient une part de 49,52 % en 2025, tandis que les détaillants exclusivement numériques progressent à un CAGR de 10,65 % jusqu'en 2031.

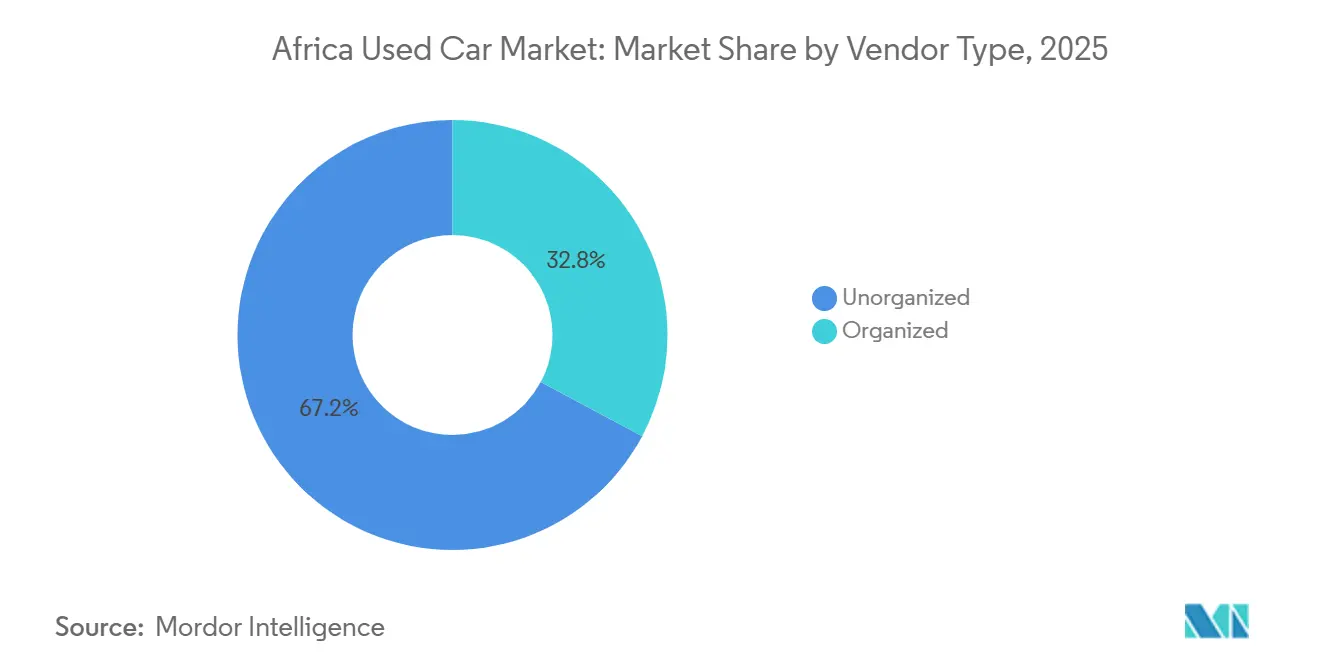

- Par type de vendeur, les indépendants non organisés conservaient une part de 67,22 % en 2025, mais les concessionnaires organisés progressent le plus rapidement avec un CAGR de 4,72 % sur 2026-2031.

- Par âge du véhicule, les unités de 3 à 5 ans ont sécurisé 39,46 % de part en 2025, tandis que la cohorte des 0 à 2 ans devrait afficher le CAGR le plus élevé de 3,87 % jusqu'en 2031.

- Par pays, l'Afrique du Sud représentait 29,18 % du chiffre d'affaires régional en 2025, tandis que l'Ouganda devrait afficher le CAGR le plus rapide de 5,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des voitures d'occasion en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût des voitures neuves et accessibilité financière | +0.8% | Nigéria, Kenya, Ghana, Afrique du Sud | Moyen terme (2-4 ans) |

| Expansion du financement automobile | +0.6% | Afrique du Sud, Kenya, Nigéria ; en émergence en Éthiopie, Tanzanie | Moyen terme (2-4 ans) |

| Pénétration d'Internet et petites annonces en ligne | +0.5% | Lagos, Nairobi, Johannesburg, Le Caire | Court terme (≤ 2 ans) |

| Urbanisation stimulant la demande de mobilité | +0.4% | Grandes villes d'Afrique subsaharienne | Long terme (≥ 4 ans) |

| Voitures d'occasion hybrides/électriques aux normes européennes | +0.3% | Éthiopie, Kenya, Afrique du Sud | Moyen terme (2-4 ans) |

| Programmes de véhicules d'occasion certifiés par les constructeurs | +0.2% | Afrique du Sud, Kenya ; en expansion vers le Nigéria, le Maroc | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des voitures neuves et écart d'accessibilité financière

Les véhicules neufs se vendent fréquemment à des prix nettement supérieurs au revenu médian des ménages, ce qui renforce la demande de voitures d'occasion. Une Nissan Sentra neuve en Afrique du Sud est proposée à un prix substantiellement plus élevé que le prix moyen d'une voiture d'occasion, soulignant que même les véhicules d'occasion haut de gamme sont plus abordables que les modèles neufs de milieu de gamme. Au Nigéria, les ventes de voitures neuves ne représentent qu'une infime fraction du marché automobile global, la majorité étant constituée d'importations de véhicules d'occasion. Une réduction tarifaire en Algérie a rendu les voitures d'occasion chinoises beaucoup plus abordables, provoquant une hausse significative de leur part de marché. Pendant ce temps, les usines d'assemblage régionales peinent à rivaliser avec les coûts de débarquement des anciennes importations japonaises, maintenant ainsi l'écart d'accessibilité financière.

Expansion des options de financement automobile

Bien que la pénétration reste faible dans de nombreux marchés, des produits spécialisés ciblent le segment de prix intermédiaire. Au Kenya, les banques proposent désormais des prêts avec des apports flexibles, des durées variables et des taux d'intérêt compétitifs. Pendant ce temps, en Afrique du Sud, les baisses des taux de prêt ont revitalisé les offres à paiement ballon, notamment lorsqu'elles sont associées à des garanties prolongées. Dans une démarche stratégique, CFAO Mobility s'est associé à Moove pour introduire des prêts adossés à des actifs destinés aux chauffeurs de covoiturage au Nigéria et au Ghana, transformant ainsi efficacement les voitures en actifs générateurs de revenus. À l'avenir, des réglementations standardisées sur les bureaux de crédit dans le cadre de la ZLECAf pourraient conduire à des taux de crédit plus favorables.

Croissance de la pénétration d'Internet et des petites annonces en ligne

La pénétration d'Internet en Afrique subsaharienne a considérablement augmenté, et la possession de smartphones a connu une croissance substantielle dans les grandes villes. Cette croissance numérique a permis aux détaillants en ligne de stimuler une forte expansion du marché africain des voitures d'occasion. AutoTrader a connu une hausse notable de son trafic. Cars45 a fusionné avec Jiji, consolidant les principales petites annonces du Nigéria et s'appuyant sur plusieurs centres d'inspection physiques. Sylndr, basé en Égypte, a obtenu des financements pour améliorer son moteur de tarification basé sur l'IA, qui élimine les incertitudes dans les négociations de prix. La transparence accrue a réduit les marges des concessionnaires, mais a réussi à attirer des primo-acheteurs qui hésitaient auparavant à fréquenter les lots de voitures informels.

Urbanisation rapide stimulant la demande de mobilité

La population urbaine africaine devrait atteindre 1,4 milliard d'habitants d'ici 2050, créant des clusters métropolitains où la mobilité individuelle compense les insuffisances des transports en commun [1]"Dynamiques d'urbanisation en Afrique 2025", Organisation de coopération et de développement économiques, oecd.org. La population urbaine africaine devrait croître de manière significative, entraînant un besoin accru de mobilité individuelle. Les taux d'urbanisation augmentent régulièrement dans les villes et les agglomérations, avec des centres urbains majeurs tels que Lagos, Nairobi et Johannesburg connaissant une croissance démographique annuelle substantielle. De plus, la possession d'une voiture en Afrique est associée à de meilleures opportunités d'emploi et à des temps de trajet plus courts, soulignant la demande forte et soutenue pour le marché des voitures d'occasion sur le continent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles d'âge à l'importation et d'émissions | -0.6% | Kenya, Nigéria, Ghana | Court terme (≤ 2 ans) |

| Interdictions d'exportation dans les pays sources | -0.4% | Corridor Japon-Afrique | Moyen terme (2-4 ans) |

| La transparence numérique comprime les marges bénéficiaires | -0.3% | Afrique urbaine | Court terme (≤ 2 ans) |

| Réseau de service après-vente insuffisant | -0.2% | Afrique subsaharienne (hors Afrique du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Règles strictes d'âge à l'importation et d'émissions

Le Kenya applique un plafond d'âge de huit ans et des normes d'émissions 2025 plus strictes qui ont fait augmenter les prix à l'importation de 10 à 20 % [2]"La règle kényane sur l'âge des véhicules en 2025,", AutosKenya, autoskenya.com. Le Nigéria a augmenté ses droits de douane, tandis que le Ghana a imposé des restrictions sur l'importation de véhicules de plus de dix ans. Ces évolutions réglementaires créent un patchwork de règles qui comprime fortement les marges des concessionnaires. Bien que les décideurs politiques poursuivent des stratégies pour stimuler l'assemblage local de véhicules, la conséquence immédiate a été une offre restreinte qui freine la croissance à court terme du marché des voitures d'occasion en Afrique.

Interdictions d'exportation dans les pays sources

La décision du Japon de restreindre les exportations vers la Russie a suscité des inquiétudes quant à d'éventuelles mesures similaires affectant les expéditions vers l'Afrique. De telles restrictions pourraient avoir des implications considérables pour la dynamique commerciale de l'Afrique, compte tenu de sa dépendance aux importations dans divers secteurs, notamment l'automobile et les machines. Les Pays-Bas, après avoir constaté que de nombreux véhicules partants avaient présenté leur état de manière inexacte, ont rendu obligatoires les inspections avant exportation. Ces inspections visent à garantir la conformité aux normes internationales et à empêcher l'entrée de marchandises de qualité inférieure sur les marchés mondiaux. Un front uni des nations du G7 menace de perturber une part significative de la chaîne d'approvisionnement à l'importation de l'Afrique, jetant le doute sur le taux de croissance prévu de la région. Cette perturbation potentielle pourrait entraver le développement des industries clés et ralentir le progrès économique sur l'ensemble du continent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les SUV et MUV dominent le marché et stimulent la croissance

Les véhicules utilitaires sport (SUV) et les véhicules multi-usages (MUV) ont capté 62,39 % de la part du marché africain des voitures d'occasion en 2025 et progresseront à un CAGR de 4,86 % jusqu'en 2031. Les modèles à carrosserie sur châssis, comme le Toyota Highlander et le Ford Explorer, dominent les volumes, prouvant leur valeur sur les routes non goudronnées. Si les berlines maintiennent une présence dans les centres urbains, elles perdent du terrain à mesure que les acheteurs se tournent vers les zones péri-urbaines avec des accès en gravier. Les berlines à hayon reculent, marginalisées par les plafonds d'âge à l'importation qui affectent les anciens modèles japonais. Le marché des SUV d'occasion en Afrique est appelé à se développer, porté par les hybrides aux normes européennes offrant une meilleure économie de carburant et les politiques d'émissions strictes du Kenya qui éliminent progressivement les anciennes berlines.

Les familles de la classe moyenne, appréciant la polyvalence pour les trajets quotidiens et le transport de marchandises le week-end, se tournent vers les SUV à sept places. Dans une démarche stratégique, BAIC met en place une unité d'assemblage en Afrique du Sud, ciblant les flottes de navettes d'entreprise. Les pressions réglementaires, bien qu'indirectes, ont un impact significatif ; l'application de la réglementation au Kenya a saisi des berlines non immatriculées, stimulant par inadvertance la demande de SUV conformes.

Par type de carburant : la domination de l'essence face à la disruption électrique

Les modèles à essence représentaient 68,33 % du marché africain des voitures d'occasion en 2025, mais les hybrides et les véhicules électriques progressent à un CAGR de 8,21 %. Alors que les zones à faibles émissions en Afrique du Sud sévissent contre les moteurs antérieurs à la norme Euro 5, la part de marché du diesel se retrouve dans l'impasse. Si l'adoption des véhicules électriques est étroitement liée à la disponibilité des bornes de recharge, le Kenya ne dispose que de quelques chargeurs rapides publics, tandis que l'Afrique du Sud en possède légèrement plus. Le revirement politique surprenant de l'Éthiopie illustre le potentiel : une part significative de ses immatriculations de véhicules était électrique.

Devant entrer en service dans un avenir proche, l'usine de batteries Gotion au Maroc est prête à proposer des remplacements à des coûts compétitifs, renforçant la confiance dans les valeurs résiduelles. Si l'essence continue de pénétrer chaque recoin rural, créant un avantage logistique, les véhicules électriques ne combleront cet écart qu'une fois que les projets de réseau électrique de la Banque africaine de développement seront concrétisés.

Par segment de prix : les véhicules de milieu de gamme dominent la mobilité abordable

La tranche 5 500–10 999 USD représentait 45,82 % en 2025, mais n'a progressé que lentement en raison des plafonds à l'importation qui augmentent les coûts de conformité. À l'inverse, la tranche 11 000–21 999 USD progresse à 5,85 % à mesure que les prêteurs financent les acheteurs aspirants. Sur le marché africain des voitures d'occasion, un segment intermédiaire en plein essor émerge. Ce segment répond non seulement aux exigences de garantie, mais offre également un répit face au choc des prix des voitures neuves. Alors que les unités plus anciennes se heurtent aux barrières douanières, les transactions dans la fourchette de prix inférieure sont florissantes. À l'inverse, le segment premium détient une part de marché modeste.

Grâce aux réductions tarifaires de l'Algérie, les importations ont trouvé un créneau dans la tranche de prix intermédiaire, soulignant l'impact significatif des politiques sur les prix. Pendant ce temps, les prêts de covoiturage de CFAO-Moove dynamisent ce milieu finançable, transformant les voitures en sources de revenus lucratives.

Par canal de vente : dynamisme numérique, échelle physique

Les concessionnaires physiques captent encore 49,52 % du marché africain des voitures d'occasion, mais les acteurs exclusivement en ligne progressent de 10,65 % par an. Les portails de petites annonces comme AutoTrader ont connu une croissance, portée par les smartphones qui simplifient le processus de recherche. Les plateformes appartenant aux concessionnaires, qui équilibrent crédibilité et commodité, progressent également régulièrement. Les lots indépendants, axés sur les ventes rapides au comptant, font face aux défis d'un durcissement réglementaire. Pendant ce temps, les ventes aux enchères servent les grossistes et les cessions de flottes, maintenant leur rôle sur le marché.

La place de marché fusionnée de Cars45 et Jiji brise les barrières de confiance en Afrique de l'Ouest en combinant la découverte en ligne avec des inspections sur site. De même, Inspectify de WeBuyCars améliore l'efficacité du débit grâce à des rapports de dommages automatisés, illustrant comment l'intégration technologique renforce les réseaux physiques.

Par type de vendeur : les concessionnaires organisés gagnent une prime de confiance

Les indépendants non organisés maintenaient une part de 67,22 % en 2025. Les concessionnaires organisés progressent à un CAGR de 4,72 % à mesure que les garanties et le financement attirent les acheteurs prudents. Les pénalités kényanes pour les véhicules non immatriculés mettent en évidence les défis de conformité qui affectent les acteurs informels. L'entrée en bourse de WeBuyCars à la JSE a démontré la confiance des investisseurs dans le modèle organisé, avec des plans pour augmenter significativement le débit mensuel dans les années à venir.

Des plateformes numériques intermédiaires telles qu'Autochek comblent les segments en proposant des services d'entiercement et d'inspection. Cette approche réduit la domination des lots traditionnels au comptant et accélère la transformation du marché des voitures d'occasion en Afrique.

Par âge du véhicule : les stocks plus récents gagnent du terrain

Les unités âgées de 3 à 5 ans représentaient 39,46 % du marché en 2025, équilibrant prix et fiabilité. La tranche des 0 à 2 ans progresse de 3,87 % à mesure que les importations de véhicules électriques éthiopiens et les retours de location en Afrique du Sud injectent des stocks frais.

Le plafond kényan et les propositions de la CEDEAO ont restreint l'afflux de véhicules plus anciens, entraînant un déclin de ce segment. Ces mesures réglementaires visent à réduire la pollution environnementale et à promouvoir l'adoption de voitures plus récentes et plus efficaces. En revanche, le marché africain des voitures d'occasion accorde une prime aux véhicules plus récents, les concessionnaires organisés les remettant en état et les certifiant pour améliorer leur valeur de revente. Cette évolution reflète une préférence croissante des consommateurs pour des options fiables et respectueuses de l'environnement, stimulant davantage la demande de véhicules d'occasion certifiés.

Analyse géographique

L'Afrique du Sud représentait 29,18 % de la part du marché africain des voitures d'occasion en 2025. Avec un parc automobile important et des ventes aux enchères matures déplaçant des voitures chaque mois, le marché est animé. L'engagement numérique est en hausse, comme en témoigne la croissance substantielle des visites sur le site d'AutoTrader au cours des dernières années. Cependant, les concessionnaires font face aux défis des flux transfrontaliers illicites via le Mozambique, qui érodent leurs marges. L'Afrique du Nord, comprenant le Maroc, l'Algérie et l'Égypte, représente collectivement une part notable de la valeur du marché. Une réduction tarifaire en Algérie a permis aux marques chinoises d'augmenter significativement leur part de marché, remodelant le paysage concurrentiel. De plus, l'usine Gotion au Maroc est appelée à établir la région comme un hub de batteries pour véhicules électriques dans un avenir proche.

L'Afrique de l'Est, avec l'Ouganda en tête du continent à un CAGR de 5,11 %, est soutenue par le port de Dar es Salaam en Tanzanie qui achemine des transbordements zimbabwéens alimentant les lots de Kampala. Le Kenya a récemment immatriculé un nombre significatif de véhicules en peu de temps, marquant un glissement vers les circuits formels. Pendant ce temps, l'interdiction éthiopienne des moteurs à combustion interne pousse son inventaire vers des modèles à batterie, une décision susceptible d'influencer les pays voisins. L'Afrique de l'Ouest affiche une part de marché significative, portée principalement par le marché automobile robuste du Nigéria. La fusion entre Cars45 et Jiji accélère davantage la transformation numérique de la région.

Les marchés du reste de l'Afrique, notamment le Botswana, la Zambie et le Zimbabwe, détiennent une part notable et connaissent une croissance régulière, grâce en partie aux efforts de la ZLECAf pour réduire les frictions tarifaires. La Zambie et la République démocratique du Congo étant des fournisseurs clés de cobalt et de cuivre, les enjeux de la région dans la chaîne d'approvisionnement des véhicules électriques sont indéniablement croissants. Dans une démarche significative, Afreximbank a conclu un accord avec l'AAAM, visant à atténuer les défis du financement automobile, annonçant une reprise prometteuse à moyen terme.

Paysage concurrentiel

Le marché africain des voitures d'occasion présente une fragmentation modérée : les groupes organisés commandent une part significative des volumes du secteur formel, tandis que des milliers de commerçants informels de rue et de courtiers à l'importation traitent le reste. WeBuyCars en Afrique du Sud capture des économies d'échelle grâce à des formats de « supermarchés automobiles » à l'échelle nationale.

WeBuyCars, à la suite de son récent appel public à l'épargne, vise à augmenter significativement ses ventes mensuelles dans les années à venir [3]"Prospectus 2024,", WeBuyCars, webuycars.co.za. AutoTrader continue de dominer le trafic des petites annonces en Afrique du Sud, connaissant une croissance constante de l'activité des acheteurs. CFAO Mobility, tirant parti de son expertise auprès des constructeurs, a renforcé sa position grâce à des certifications de véhicules d'occasion et à des ventes de véhicules robustes. Autochek, avec un vaste réseau de concessionnaires couvrant plusieurs pays, optimise sa chaîne d'approvisionnement pour permettre des évaluations de crédit fluides. La fusion de Cars45 et Jiji a établi la plus grande place de marché numérique d'Afrique de l'Ouest, s'imposant comme un concurrent solide grâce à des stratégies de tarification basées sur l'IA et des centres d'inspection avancés.

Les programmes certifiés par les constructeurs ajoutent une autre couche concurrentielle. Automark de Toyota et Nissan Intelligent Choice balaient les lots franchisés, recyclant les reprises dans des pipelines certifiés qui maintiennent les valeurs résiduelles. Les concessionnaires organisés s'appuient sur l'analyse de données pour optimiser la composition des stocks et l'élasticité des prix, tandis que les commerçants informels font face à un arbitrage en réduction à mesure que la numérisation des frontières freine les pratiques de sous-évaluation. Des espaces blancs subsistent dans le service après-vente : les réseaux de réparation ruraux et la distribution de pièces détachées offrent des marges supplémentaires pour les acteurs prêts à investir au-delà des hubs métropolitains.

Leaders du secteur des voitures d'occasion en Afrique

Autochek Africa

AutoTrader South Africa

WeBuyCars (Pty) Ltd

Jiji Cars

YallaMotor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Peach Cars a obtenu 11 millions USD pour transformer le paysage de la vente au détail de voitures d'occasion au Kenya, au Nigéria et au Ghana grâce à la numérisation. Ce financement vise à rationaliser le processus d'achat et de vente de voitures d'occasion en tirant parti de la technologie, en améliorant l'expérience client et en optimisant l'efficacité opérationnelle. L'initiative devrait répondre aux défis du marché traditionnel des voitures d'occasion, tels que le manque de transparence et les inefficacités, tout en favorisant la croissance du secteur de la vente au détail automobile dans ces régions.

- Mai 2025 : Yitongda, l'un des principaux exportateurs de véhicules d'occasion en Chine, a activement participé au Salon automobile du Nigéria tenu à Lagos. L'entreprise a présenté une gamme de modèles de véhicules populaires et des solutions complètes de services à l'exportation, soulignant son engagement à répondre à la demande croissante de véhicules d'occasion sur le marché nigérian.

Périmètre du rapport sur le marché des voitures d'occasion en Afrique

Le périmètre comprend la segmentation par type de véhicule (berlines à hayon, berlines, et véhicules utilitaires sport et véhicules multi-usages), type de carburant (essence, diesel, hybride et électrique, et autres (GPL, GNC, etc.)), segment de prix (en dessous de 5 500 USD, 5 500-10 999 USD, 11 000–21 999 USD, et ≥ 22 000 USD), canal de vente (portails de petites annonces numériques en ligne, détaillants exclusivement en ligne, plateformes en ligne des concessionnaires/constructeurs, concessionnaires franchisés physiques, lots de voitures d'occasion indépendants, salles des ventes (hybride physique et en ligne), et ventes entre particuliers (privées)), type de vendeur (organisé et non organisé), âge du véhicule (0-2 ans, 3-5 ans, 6-8 ans, et plus de 8 ans). L'analyse couvre également la segmentation au niveau des pays, notamment l'Afrique du Sud, le Maroc, l'Algérie, l'Égypte, le Nigéria, le Ghana, le Kenya, l'Éthiopie, la Tanzanie, l'Ouganda et le reste de l'Afrique. Les prévisions de taille et de croissance du marché sont présentées par valeur en USD et par volume en unités.

| Berlines à hayon |

| Berlines |

| Véhicules utilitaires sport (SUV) et véhicules multi-usages (MUV) |

| Essence |

| Diesel |

| Hybride et électrique |

| Autres (GPL, GNC, etc.) |

| En dessous de 5 500 USD |

| 5 500 – 10 999 USD |

| 11 000 – 21 999 USD |

| ≥ 22 000 USD |

| Portails de petites annonces numériques en ligne |

| Détaillants exclusivement en ligne |

| Plateformes en ligne des concessionnaires/constructeurs |

| Concessionnaires franchisés physiques |

| Lots de voitures d'occasion indépendants |

| Salles des ventes (hybride physique et en ligne) |

| Ventes entre particuliers (privées) |

| Organisé |

| Non organisé |

| 0-2 ans |

| 3-5 ans |

| 6-8 ans |

| Plus de 8 ans |

| Afrique du Sud |

| Maroc |

| Algérie |

| Égypte |

| Nigéria |

| Ghana |

| Kenya |

| Éthiopie |

| Tanzanie |

| Ouganda |

| Reste de l'Afrique |

| Par type de véhicule | Berlines à hayon |

| Berlines | |

| Véhicules utilitaires sport (SUV) et véhicules multi-usages (MUV) | |

| Par type de carburant | Essence |

| Diesel | |

| Hybride et électrique | |

| Autres (GPL, GNC, etc.) | |

| Par segment de prix | En dessous de 5 500 USD |

| 5 500 – 10 999 USD | |

| 11 000 – 21 999 USD | |

| ≥ 22 000 USD | |

| Par canal de vente | Portails de petites annonces numériques en ligne |

| Détaillants exclusivement en ligne | |

| Plateformes en ligne des concessionnaires/constructeurs | |

| Concessionnaires franchisés physiques | |

| Lots de voitures d'occasion indépendants | |

| Salles des ventes (hybride physique et en ligne) | |

| Ventes entre particuliers (privées) | |

| Par type de vendeur | Organisé |

| Non organisé | |

| Par âge du véhicule | 0-2 ans |

| 3-5 ans | |

| 6-8 ans | |

| Plus de 8 ans | |

| Par pays | Afrique du Sud |

| Maroc | |

| Algérie | |

| Égypte | |

| Nigéria | |

| Ghana | |

| Kenya | |

| Éthiopie | |

| Tanzanie | |

| Ouganda | |

| Reste de l'Afrique |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des voitures d'occasion en Afrique en 2031 ?

Le secteur devrait atteindre 55,75 milliards USD d'ici 2031.

Quel pays représente le plus grand marché individuel pour les voitures d'occasion en Afrique ?

L'Afrique du Sud détenait 29,18 % du chiffre d'affaires continental en 2025.

Quel segment connaît la croissance la plus rapide au sein du marché des voitures d'occasion en Afrique ?

Les véhicules hybrides et électriques progressent à un CAGR de 8,21 % jusqu'en 2031.

Pourquoi les SUV sont-ils préférés aux berlines en Afrique ?

Les mauvaises routes rurales et les besoins de transport familial polyvalent stimulent la demande de SUV à carrosserie sur châssis à forte garde au sol.

Dernière mise à jour de la page le: