Taille et part de marché des voitures d'occasion au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

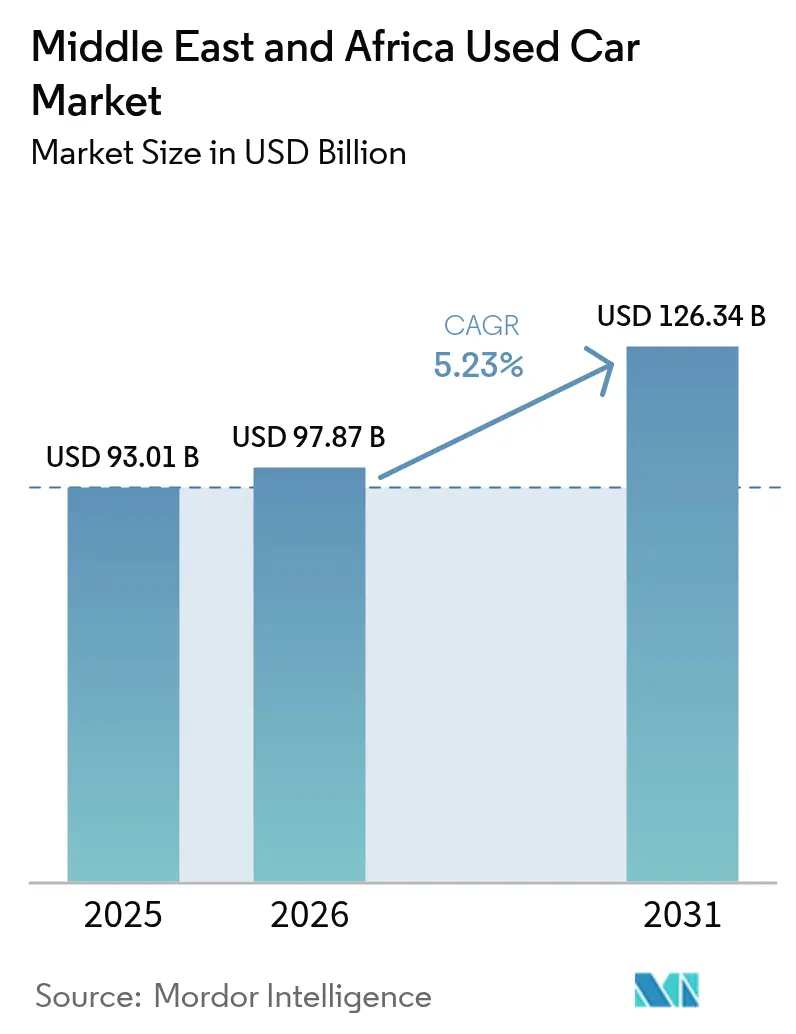

| Taille du marché de l'année de base (2025) | 93.01 Milliards de dollars |

| Taille du Marché (2026) | 97.87 Milliards de dollars |

| Taille du Marché (2031) | 126.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des voitures d'occasion au Moyen-Orient et en Afrique était évaluée à 93,01 milliards USD en 2025 et devrait progresser de 97,87 milliards USD en 2026 pour atteindre 126,34 milliards USD d'ici 2031, à un TCAC de 5,23 % durant la période de prévision (2026-2031). La croissance du marché est alimentée par des contraintes persistantes d'approvisionnement en véhicules neufs, une adoption numérique accélérée et des mesures gouvernementales de libéralisation des importations qui reconfigurent collectivement la dynamique de la demande. La hausse des prix des véhicules neufs consécutive aux perturbations maritimes en mer Rouge, la rapide pénétration de l'internet mobile et l'afflux de marques chinoises à prix compétitifs amplifient la migration des consommateurs vers le marché des voitures d'occasion au Moyen-Orient et en Afrique[1]"Les perturbations en mer Rouge allongent les délais de livraison des véhicules," Reuters, reuters.com. Les vendeurs organisés gagnent en dynamisme grâce aux programmes de véhicules d'occasion certifiés, tandis que les services d'inspection et de vérification de l'historique renforcent la confiance des acheteurs et catalysent la formalisation du secteur. Les SUV dominent les ventes, car leur adaptabilité aux terrains difficiles reste primordiale, et les véhicules électriques à batterie s'affirment comme la catégorie de carburant à la croissance la plus rapide, malgré les préoccupations liées à la dégradation des batteries sous l'effet de la chaleur.

Principaux enseignements du rapport

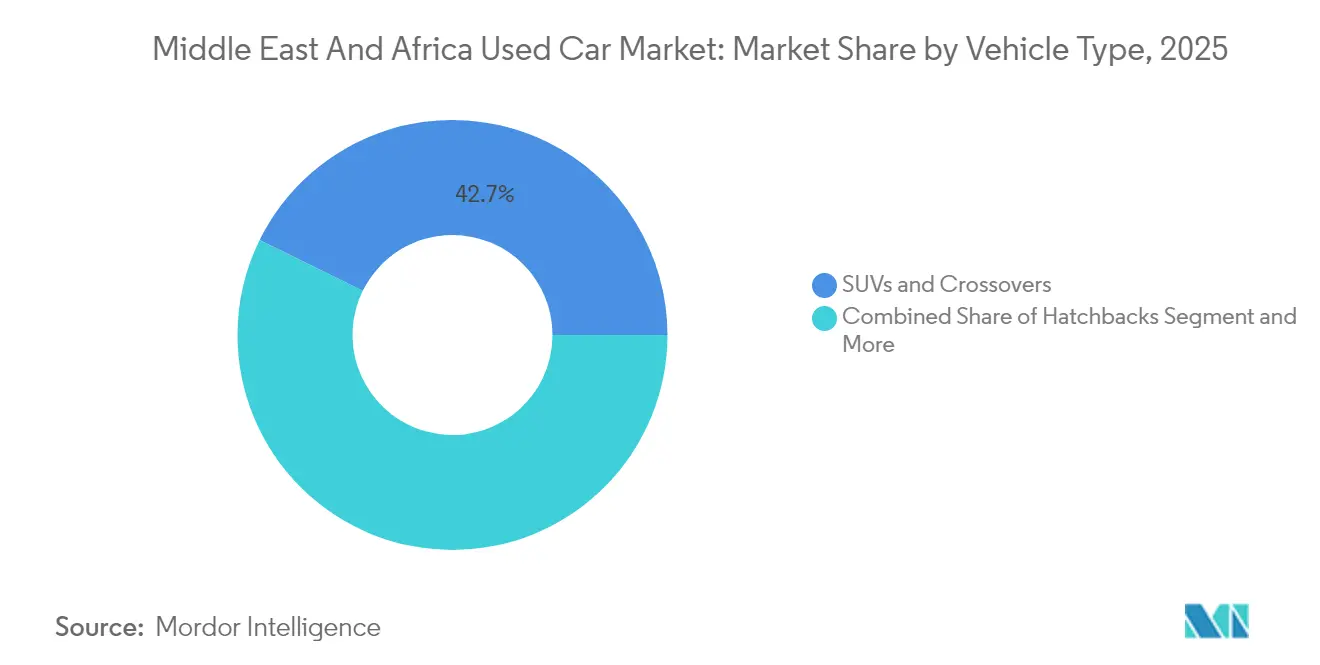

- Par type de véhicule, les SUV et les crossovers ont représenté 42,72 % des parts de revenus en 2025 ; ce segment devrait progresser à un TCAC de 5,55 % jusqu'en 2031.

- Par type de vendeur, les circuits non organisés détenaient 61,70 % de la part de marché des voitures d'occasion au Moyen-Orient et en Afrique en 2025, tandis que les vendeurs organisés affichent une croissance à un TCAC de 6,55 % jusqu'en 2031.

- Par type de carburant, les véhicules à essence représentaient 78,60 % de la taille du marché des voitures d'occasion au Moyen-Orient et en Afrique en 2025, tandis que les véhicules électriques à batterie sont en passe d'enregistrer un TCAC de 9,92 % jusqu'en 2031.

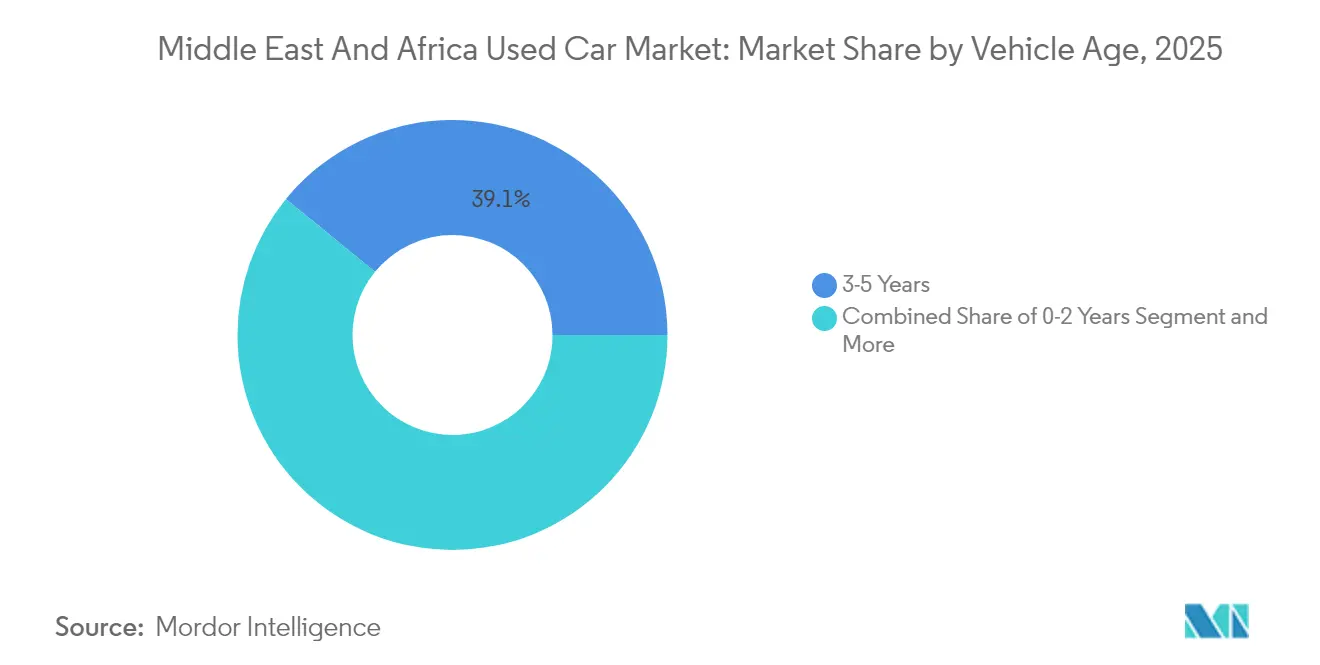

- Par âge du véhicule, la catégorie 3-5 ans représentait 39,10 % de la taille du marché des voitures d'occasion au Moyen-Orient et en Afrique en 2025, et la catégorie 0-2 ans croît à un TCAC de 7,45 % jusqu'en 2031.

- Par canal de distribution, les plateformes de petites annonces en ligne et de commerce électronique détenaient 73,60 % de la taille du marché des voitures d'occasion au Moyen-Orient et en Afrique en 2025 et continuent de croître à un TCAC de 6,05 % jusqu'en 2031.

- Par pays, l'Arabie saoudite détenait 34,20 % de la part de marché des voitures d'occasion au Moyen-Orient et en Afrique en 2025, tandis que les Émirats arabes unis affichent le TCAC le plus élevé, à 6,82 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des voitures d'occasion au Moyen-Orient et en Afrique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevés des véhicules neufs et délais d'approvisionnement | +1.2% | CCG et Afrique du Nord | Court terme (≤ 2 ans) |

| Afflux de marques chinoises abordables | +0.9% | Égypte, Éthiopie, CCG | Moyen terme (2-4 ans) |

| Petites annonces numériques et plateformes O2O | +0.8% | Émirats arabes unis, Arabie saoudite, Égypte | Moyen terme (2-4 ans) |

| Préférence pour les SUV et les pickups | +0.6% | Moyen-Orient et Afrique du Nord | Long terme (≥ 4 ans) |

| Expansion des services d'inspection | +0.4% | CCG | Moyen terme (2-4 ans) |

| Approvisionnement précoce en flottes électrifiées | +0.3% | CCG urbain et Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevés des véhicules neufs et retards dans les chaînes d'approvisionnement

Les goulots d'étranglement maritimes en mer Rouge ont allongé les délais de livraison jusqu'à six semaines, incitant les distributeurs régionaux à relever les prix des véhicules neufs au cours de l'année 2024 et poussant les acheteurs sensibles aux prix vers le marché des voitures d'occasion au Moyen-Orient et en Afrique. Les écarts de prix intensifient la demande pour les véhicules âgés de 2 à 3 ans, tandis que les flottes d'entreprises raccourcissent leurs cycles de remplacement afin de sécuriser les valeurs résiduelles avant une nouvelle hausse des prix. Les stocks de concessionnaires pour les modèles populaires restent tendus pendant quatre à six mois, obligeant les consommateurs à envisager des options d'occasion qui ne faisaient pas partie de leur périmètre initial. Les sociétés de leasing en profitent en remettant sur le marché des véhicules à faible kilométrage, créant un flux constant de véhicules quasi neufs. L'ensemble de ces facteurs élève les volumes de transactions et maintient des valeurs de revente élevées pour les modèles les plus demandés.

L'afflux de marques chinoises abordables stimule le chiffre d'affaires

L'expansion agressive de BYD, Geely et Chery propose des alternatives attractives à des prix souvent inférieurs à ceux des concurrents établis, stimulant l'acquisition de véhicules neufs qui alimentent rapidement les circuits secondaires. Les coentreprises d'assemblage local raccourcissent les cycles d'approvisionnement et renforcent la familiarité avec les modèles au sein des ateliers de service, réduisant ainsi le risque perçu lié à la propriété. Les opérateurs de flottes adoptent les berlines et SUV chinois pour maîtriser leurs dépenses en capital, alimentant ainsi un flux de retours à 2-4 ans. Des équipements compétitifs — tels que les caméras panoramiques et les systèmes d'infodivertissement avancés — renforcent l'attrait pour les acheteurs férus de technologie. En conséquence, le chiffre d'affaires s'accélère, approfondissant les stocks sur l'ensemble des niveaux de prix au sein du marché des voitures d'occasion au Moyen-Orient et en Afrique.

Prolifération des petites annonces numériques et des plateformes O2O

La consolidation des plateformes redéfinit les chaînes d'approvisionnement, à mesure que Dubizzle Motors, CarSwitch et Syarah étendent leurs solutions de vérification et de financement, réduisant les frictions et élargissant le bassin d'acheteurs. Les algorithmes de tarification fondés sur les données réduisent l'asymétrie d'information, renforçant la confiance des consommateurs et comprimant les marges de négociation. L'exécution en mode en ligne vers hors ligne (O2O) débloque l'approvisionnement transfrontalier, élargissant la diversité des stocks, tandis que les interfaces axées sur le mobile trouvent un écho auprès des populations nées à l'ère numérique. Des tours de financement stratégiques, comme la levée de 60 millions USD en Série C de Syarah, financent l'expansion régionale et les améliorations technologiques. Les concessionnaires traditionnels, constatant l'érosion de leur trafic en magasin, accélèrent le déploiement de leurs vitrines numériques et de modèles hybrides pour conserver leur pertinence et capter des parts de marché supplémentaires au sein du marché des voitures d'occasion au Moyen-Orient et en Afrique.

Préférence pour les SUV et les pickups sur les terrains difficiles

Les environnements désertiques façonnent les comportements d'achat, les consommateurs privilégiant les véhicules offrant un système de refroidissement supérieur, une garde au sol élevée et des composants résistants au sable. Les modèles certifiés Toyota Land Cruiser et Nissan Patrol attirent des primes de 15 à 20 % par rapport à leurs équivalents berlines en raison de leur durabilité éprouvée [2]"Les SUV certifiés obtiennent une prime dans les conditions désertiques," AutoTraders UAE, autotraders-uae.com. Les opérateurs commerciaux dans les secteurs de la construction, des services pétroliers et du tourisme étendent la demande au-delà des usages privés. Des équipementiers aftermarket sont spécialisés dans les protège-grilles, les revêtements céramiques et les suspensions renforcées qui soutiennent les valeurs de revente. Les équipementiers chinois en profitent en lançant des SUV à prix plus accessibles dotés de systèmes de gestion thermique adaptés à la région. Cette préférence durable renforce le leadership du segment sur le marché des voitures d'occasion au Moyen-Orient et en Afrique.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prédominance des vendeurs non organisés | −0.8% | Afrique subsaharienne et Afrique du Nord | Long terme (≥ 4 ans) |

| Réglementations transfrontalières restrictives | −0.6% | Corridors panafricains et CCG | Court terme (≤ 2 ans) |

| Fraude au compteur kilométrique et transparence limitée | −0.5% | Afrique et certaines régions du Moyen-Orient | Moyen terme (2-4 ans) |

| Dégradation des batteries induite par la chaleur | −0.4% | Golfe et Afrique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prédominance des vendeurs non organisés en Afrique

Les commerçants informels de rue conservent le contrôle sur la majorité des transactions dans les principales économies africaines, perpétuant des transactions en espèces exclusivement et une tarification opaque qui freinent la pénétration du crédit. L'absence d'inspections standardisées engendre une variance de qualité qui nuit à la confiance des consommateurs et limite les perspectives d'exportation régionale. Les agences de régulation peinent à assurer l'application des règles en raison de ressources limitées et de réseaux commerciaux familiaux bien enracinés. Bien que les petites annonces numériques gagnent du terrain, la résistance à l'enregistrement et à la fiscalité ralentit la formalisation du secteur. Les investisseurs étrangers restent prudents, citant les incertitudes juridiques qui diluent la prévisibilité des rendements au sein du marché des voitures d'occasion au Moyen-Orient et en Afrique.

Réglementations restrictives en matière d'importation transfrontalière

Plusieurs gouvernements maintiennent des plafonds d'âge stricts à l'importation, des normes environnementales et des règles d'authentification des documents qui ralentissent les flux de véhicules et augmentent les coûts de conformité. L'application par le Nigeria d'une limite d'âge de 12 ans en 2025 a redirigé les stocks plus anciens vers les États voisins et réduit l'offre régionale, comprimant les acheteurs sensibles aux prix et réduisant les volumes de transactions le long des principaux corridors. Les autorités du CCG relèvent périodiquement les frais d'inspection et exigent des certificats d'origine qui allongent les délais de dédouanement, obligeant les concessionnaires à maintenir un fonds de roulement plus élevé et à répercuter la charge sur les consommateurs. La fragmentation des structures tarifaires au sein de la Communauté d'Afrique de l'Est et de la Communauté économique des États de l'Afrique de l'Ouest complique les stratégies d'approvisionnement multi-pays, compromettant les économies d'échelle pour les détaillants organisés. Les commerçants réagissent en acheminant les stocks par des points de passage frontaliers informels, mais les patrouilles renforcées et les systèmes douaniers numériques augmentent les risques de saisie et découragent les flux de marché gris.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les SUV maintiennent leur supériorité

Les SUV ont représenté 42,72 % du marché des voitures d'occasion au Moyen-Orient et en Afrique en 2025, devançant les berlines et les berlines à hayon, et progressent à un TCAC de 5,55 % jusqu'en 2031. La taille du marché des voitures d'occasion au Moyen-Orient et en Afrique pour les SUV en 2025 reflétait une demande bien ancrée pour les designs à garde au sol élevée capables de résister aux terrains désertiques. Les avantages en termes de durabilité se traduisent par une dépréciation plus lente, permettant aux SUV d'occasion certifiés de se vendre à des prix supérieurs à ceux des berlines au kilométrage équivalent. L'émergence de modèles SUV chinois introduit des niveaux de prix compétitifs, incitant les gestionnaires de flottes à diversifier leurs achats au-delà des marques japonaises traditionnelles.

Le développement du secteur aftermarket — des revêtements céramiques de protection aux kits de suspension adaptative — renforce encore la valeur perçue, contribuant à une plus grande vélocité de rotation. Les berlines maintiennent une part stable, portées par les navetteurs urbains qui privilégient l'économie de carburant et des emprises de stationnement réduites, tandis que les berlines à hayon restent le point d'entrée pour les primo-acheteurs soucieux de leur budget. Les monospaces répondent aux besoins des grandes familles et des segments commerciaux de niche. Néanmoins, la domination des SUV devrait persister, les expansions d'infrastructures dans les secteurs de la construction, du pétrole et du tourisme maintenant les besoins en véhicules tout-terrain sur le marché des voitures d'occasion au Moyen-Orient et en Afrique.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de vendeur : l'élan des acteurs organisés se confirme

Les concessionnaires non organisés représentaient 61,70 % des transactions en 2025, mais les vendeurs organisés affichent la croissance la plus rapide, avec un TCAC de 6,55 % jusqu'en 2031, soulignant l'évolution des préférences des consommateurs vers des garanties structurées et une tarification transparente. La taille du marché des voitures d'occasion au Moyen-Orient et en Afrique a enregistré des ventes organisées significatives en 2025, reflétant l'adoption croissante des programmes de véhicules d'occasion certifiés. Les réformes réglementaires dans les États du CCG contraignent les concessionnaires à numériser leurs stocks et à fournir des documents d'inspection, réduisant les asymétries et renforçant la confiance des prêteurs.

Les plateformes numériques permettent aux vendeurs organisés de syndiquer leurs annonces au-delà des frontières, exploitant des réservoirs de stocks jusqu'alors limités par la géographie. À l'inverse, les commerçants informels font face à des pénalités dissuasives pour non-conformité, renforçant l'attractivité relative des circuits formels. Cette dynamique est la plus manifeste en Arabie saoudite, où la suppression de l'obligation de recourir à un courtier en douane réduit les délais de traitement à l'importation, permettant aux acteurs organisés de renouveler plus rapidement leurs stocks. L'évolution des parts de marché devrait s'accélérer à mesure que les banques approfondissent la pénétration du financement automobile, en liant les approbations de crédit à des données vérifiables sur les véhicules.

Par type de carburant : l'électrification gagne du terrain

Les véhicules à essence dominent le marché des voitures d'occasion au Moyen-Orient et en Afrique avec 78,60 % de parts, mais les véhicules électriques à batterie enregistrent le TCAC le plus élevé, à 9,92 %, jusqu'en 2031. La taille du marché des voitures d'occasion au Moyen-Orient et en Afrique pour les voitures électriques en 2025 était faible, mais les premières cessions de flottes par les sociétés de covoiturage et de logistique alimentent les circuits d'approvisionnement. Les motorisations hybrides servent d'options de transition pour les acheteurs privilégiant l'efficacité énergétique sans contrainte d'autonomie.

Les défis liés à la gestion thermique limitent l'adoption des véhicules électriques d'occasion, particulièrement dans les États du Golfe où les températures ambiantes élevées accélèrent l'usure des batteries. Néanmoins, les incitations politiques, notamment la réduction des droits d'importation et les privilèges de stationnement gratuit, favorisent une demande croissante. L'investissement dans l'infrastructure de recharge à refroidissement liquide et les start-ups de reconditionnement de batteries devrait atténuer les préoccupations liées à la longévité sur la période de prévision. La prédominance durable des véhicules à combustion interne s'érodera progressivement à mesure que les coûts technologiques baissent et que des chimies de batteries adaptées aux climats chauds intègrent les portefeuilles des équipementiers.

Par âge du véhicule : la prime à la jeunesse

Les véhicules âgés de 3 à 5 ans ont capté 39,10 % des parts en 2025, positionnant cette tranche comme l'ancre volumique du marché des voitures d'occasion au Moyen-Orient et en Afrique. Les acheteurs perçoivent cette catégorie comme un équilibre entre caractéristiques modernes et dépenses en capital acceptables. Pourtant, la cohorte des 0-2 ans affiche la croissance la plus rapide, à un TCAC de 7,45 %, car les perturbations des chaînes d'approvisionnement poussent les consommateurs vers des alternatives quasi neuves disponibles immédiatement. La part de marché des voitures d'occasion au Moyen-Orient et en Afrique pour les modèles de 0-2 ans a progressé en 2025, soutenue par les garanties OEM prolongées et les technologies d'adaptation climatique avancées.

Les tranches plus anciennes, couvrant 6-8 ans et plus de 8 ans, conservent leur pertinence pour les segments axés sur le budget, notamment en Afrique subsaharienne où le pouvoir d'achat est inférieur aux niveaux du CCG. L'application par le Nigeria d'un plafond d'âge à l'importation de 12 ans restreint les flux de véhicules à fort kilométrage, élevant progressivement la qualité du parc et contraignant les vendeurs informels à s'approvisionner en véhicules plus récents. À terme, le renforcement des régimes réglementaires à travers l'Afrique devrait élaguer la queue vieillissante de la distribution par âge des véhicules.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : l'ascendance du numérique

Les petites annonces en ligne et le commerce électronique contrôlaient 73,60 % du marché des voitures d'occasion au Moyen-Orient et en Afrique en 2025 et maintiennent un TCAC de 6,05 % jusqu'en 2031. La commodité, la richesse des données d'annonces et le financement intégré propulsent l'adoption parmi les millennials et la génération Z. Les portails optimisés pour mobile facilitent l'approvisionnement transfrontalier rapide, élargissant le choix des acheteurs et contraignant les concessionnaires hors ligne à s'aligner sur la transparence des prix. La taille du marché des voitures d'occasion au Moyen-Orient et en Afrique transitant par les canaux en ligne devrait continuer de croître, soutenant la rentabilité des plateformes et attirant des financements en capital-risque continus.

Les showrooms physiques conservent une résonance culturelle dans certains marchés où l'inspection physique et la négociation interpersonnelle restent des normes bien ancrées. Les modèles O2O hybrides se développent, combinant la génération de leads numériques avec des centres de vérification sur site qui rassurent les acheteurs réticents aux risques. Les organismes de réglementation imposent de plus en plus souvent la tenue de registres numériques à des fins de conformité fiscale, orientant par inadvertance les transactions vers des plateformes traçables. En conséquence, les concessionnaires physiques accélèrent leurs efforts de numérisation, intégrant des systèmes de gestion de la relation client et des showrooms virtuels pour rester compétitifs.

Analyse géographique

L'Arabie saoudite détenait 34,20 % des parts du marché des voitures d'occasion au Moyen-Orient et en Afrique en 2025, soutenue par des revenus disponibles élevés, un vaste réseau routier et les projets de diversification de Vision 2030 qui élèvent le taux de renouvellement des flottes commerciales. La simplification des procédures douanières introduite a raccourci les cycles d'importation et élargi la disponibilité des modèles, améliorant la liquidité des transactions. Les détaillants organisés tirent parti de l'écosystème de financement mature du Royaume pour développer les opérations de véhicules d'occasion certifiés, capturant les acheteurs ambitieux en quête de véhicules couverts par une garantie.

Les Émirats arabes unis affichent le TCAC le plus rapide de la région, à 6,82 %, jusqu'en 2031, reflétant leur rôle de plaque tournante commerciale et de précurseur en matière de petites annonces numériques. La logistique des zones franches permet une réexportation efficace vers les acheteurs africains, tandis que les règles progressives de protection des consommateurs renforcent la confiance dans les transactions en ligne transfrontalières. Les opérateurs de plateformes pilotent des passeports d'historique de véhicule basés sur la technologie de chaîne de blocs, renforçant les propositions de revente et attirant la demande régionale vers les pôles des Émirats arabes unis au sein du marché des voitures d'occasion au Moyen-Orient et en Afrique. L'Égypte, avec sa population importante et sa classe moyenne croissante, figure parmi les principaux contributeurs en volume malgré la sensibilité aux prix. Les accords d'assemblage local avec des équipementiers chinois garantissent des afflux futurs de modèles compétitifs à prix accessibles dans les circuits secondaires.

La volatilité monétaire incite les consommateurs à se couvrir contre les futures hausses de prix en finalisant leurs achats de voitures d'occasion, soutenant les volumes dans la tranche des 3-5 ans. En Afrique subsaharienne, le Kenya et l'Afrique du Sud présentent des réseaux commerciaux informels robustes, bien que la numérisation progressive favorise des améliorations en matière de transparence. Des interventions politiques telles que la restriction d'âge à l'importation de 12 ans au Nigeria élèvent la qualité du parc mais redirigent les véhicules plus anciens vers les juridictions voisines aux règles plus souples, reconfigurant les flux commerciaux intra-africains. Le Maroc bénéficie de sa proximité avec l'Europe et d'une base industrielle établie, tandis que le Koweït et Oman maintiennent un taux de possession par habitant élevé mais des volumes absolus plus faibles.

Paysage réglementaire

Le commerce des véhicules d'occasion au Moyen-Orient et en Afrique est façonné par des plafonds d'âge à l'importation, des règles de conformité technique et des cadres fiscaux et douaniers qui déterminent quels stocks peuvent atteindre les canaux organisés. Dans le CCG, la loi douanière unifiée fixe un droit de douane de 5 % sur la valeur CIF des véhicules importés, tandis que la TVA au niveau national (par exemple, 15 % en Arabie saoudite et 5 % aux Émirats arabes unis) modifie le coût total à l'atterrissage et les stratégies de prix des concessionnaires et des plateformes.

La conformité devient de plus en plus numérique et fondée sur des normes. L'Arabie saoudite exige un certificat de conformité délivré via la plateforme SABER conformément aux exigences de la SASO, ainsi qu'une limite d'âge maximale de 5 ans pour les véhicules légers importés (avec des exceptions précisées). Les Émirats arabes unis appliquent généralement un plafond d'âge à l'importation d'environ 10 ans et ont durci les exigences en matière d'émissions en rendant obligatoires les limites de polluants Euro 6b pour les véhicules automobiles routiers à partir du 1er janvier 2026, relevant ainsi le seuil de conformité pour les unités plus anciennes ou non conformes aux spécifications du CCG. En revanche, l'Afrique du Sud reste restrictive concernant les importations de véhicules d'occasion via un système d'entrée par permis (ITAC), limitant les flux commerciaux importants et maintenant l'approvisionnement transfrontalier plus concentré dans des pôles relativement ouverts comme les Émirats arabes unis et certaines parties de l'Afrique du Nord.

Analyse de la chaîne de valeur

La chaîne de valeur des voitures d'occasion au Moyen-Orient et en Afrique s'étend de l'approvisionnement (reprises, sorties de flotte, saisies et importations) à l'agrégation (concessionnaires, revendeurs informels et places de marché numériques), en passant par le conditionnement (inspection, reconditionnement et documentation), jusqu'à la distribution (petites annonces en ligne, exécution O2O et showrooms physiques). Les acteurs organisés se différencient par des programmes de véhicules d'occasion certifiés, des offres combinées de financement et de garantie, ainsi que des inspections standardisées, tandis que les canaux non organisés et P2P continuent de dominer dans de nombreux marchés africains où les transactions en espèces et la tenue limitée de registres freinent la participation des prêteurs.

La logistique et l'infrastructure commerciale façonnent les flux transfrontaliers. Les Émirats arabes unis fonctionnent comme une porte d'entrée régionale, soutenue par des corridors de véhicules et de pièces autour du port de Jebel Ali, du port de Khalifa et de Dubai South, tandis que l'Afrique du Nord s'appuie sur des nœuds tels que le port de Tanger Med pour relier l'approvisionnement tourné vers l'Europe et les activités de réexportation. Les exigences réglementaires, notamment les certificats d'origine, la documentation de conformité et les plafonds d'âge à l'importation variables, ajoutent du temps et des besoins en fonds de roulement à travers la chaîne, renforçant le rôle des plateformes et des intermédiaires capables d'intégrer la vérification, la préparation douanière et le transport en une seule expérience transactionnelle.

Paysage concurrentiel

Le marché des voitures d'occasion au Moyen-Orient et en Afrique reste fragmenté. La consolidation numérique intensifie la pression concurrentielle, à mesure que Dubizzle Motors étend la vérification, le financement et la logistique en un écosystème à guichet unique. Al-Futtaim Automotive s'appuie sur ses franchises d'équipementiers pour prolonger les garanties de véhicules d'occasion certifiés, créant une différenciation sur la base de l'assurance qualité. L'apport de financement en Série C de Syarah finance l'expansion des stocks et des outils de tarification basés sur l'intelligence artificielle qui compriment les marges des concessionnaires en Arabie saoudite [3]"Syarah lève 60 millions USD pour développer sa plateforme de voitures d'occasion," Arabian Business, arabianbusiness.com.

Les opportunités inexploitées se concentrent sur la facilitation des transactions transfrontalières, les algorithmes d'évaluation basés sur l'intelligence artificielle et les analyses de santé des batteries pour la revente de véhicules électriques. Les équipementiers chinois tels que BYD et Geely cultivent la confiance dans la valeur résiduelle en s'associant à des entreprises d'inspection et en offrant des garanties prolongées sur les batteries. Les prêteurs fintech pénètrent les segments sous-desservis en intégrant des données vérifiées par les plateformes dans des modèles de score de crédit, réduisant le risque de défaut et captant des parts de marché supplémentaires.

Les vendeurs non organisés traditionnels font face à des exigences de conformité de plus en plus strictes qui favorisent les opérateurs formels. L'environnement concurrentiel récompense les entités capables de combiner une intelligence de marché localisée avec une infrastructure numérique évolutive, accélérant la formalisation du secteur au sein du marché des voitures d'occasion au Moyen-Orient et en Afrique.

Leaders du secteur des voitures d'occasion au Moyen-Orient et en Afrique

Dubizzle Motors (OLX UAE)

Al-Futtaim Automotive

Abdul Latif Jameel Motors

Kayishha (SellAnyCar KSA)

DubiCars

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités de formalisation se regroupent autour du commerce transfrontalier conforme, d'une capacité de remise en état plus rapide et de couches de confiance basées sur les données qui transforment la demande en ligne en transactions financées. Le marché montre déjà une forte traction numérique, les petites annonces en ligne et le commerce électronique représentant 73,60 % des transactions en 2025. Cette combinaison crée de la place pour les intégrations de systèmes de gestion de concessionnaires, la syndication unifiée des stocks, ainsi que les services d'inspection et de vérification d'historique qui soutiennent les prêteurs et réduisent les litiges.

L'activité d'investissement en 2026 pointe également vers une infrastructure habilitante qui améliore la liquidité des véhicules d'occasion grâce à la disponibilité des services après-vente et des pièces. En juin 2026, Hellmann Worldwide Logistics et INDU Group ont lancé les travaux d'un hub logistique automobile de 300 000 pieds carrés dans la zone franche de Jebel Ali (Jafza), axé sur l'accélération de la distribution de pièces détachées à travers le CCG et l'Afrique. Cette capacité soutient une vitesse de reconditionnement plus rapide et une meilleure disponibilité pour les véhicules à kilométrage élevé. Les programmes de localisation régionaux, notamment TASARU Mobility Investments qui fait venir des fournisseurs mondiaux de rang 1 dans King Abdullah Economic City (annoncé en février 2026), et de nouveaux investissements dans la fabrication de composants au Maroc (lancement des travaux de l'usine de câbles LEONI en juin 2026), renforcent l'écosystème de services qui sous-tend les valeurs résiduelles et la confiance des consommateurs, y compris pour les technologies plus récentes où la disponibilité des batteries et de l'électronique influence les décisions de revente.

Développements récents du secteur

- Juin 2026 : MW Motors a élargi son partenariat avec DubiCars en listant plus de 100 véhicules premium et de luxe sous la mention « Exclusivement sur DubiCars ». Cette initiative renforce les stratégies de stock en ligne différenciées et soutient la capture de la demande pilotée par la plateforme dans les segments d'occasion à prix plus élevé à travers les Émirats arabes unis.

- Juillet 2025 : Al-Futtaim Automotive a ouvert un nouveau Al-Futtaim Automall et un Al-Futtaim Auto Center près du Dalma Mall à Abou Dabi, ajoutant une capacité sur site pour plus de 150 véhicules d'occasion certifiés. Cette capacité supplémentaire de vente au détail et d'après-vente favorise une rotation plus rapide des véhicules et renforce les expériences d'achat de type CPO qui concurrencent directement les vendeurs non organisés.

- Mars 2024 : Al-Futtaim Automotive a mis en avant son envergure sur le marché de l'occasion aux Émirats arabes unis, citant des ventes de plus de 25 000 véhicules d'occasion en 2023 et faisant référence à un centre de préparation de voitures d'occasion dédié, inauguré en 2023, avec une capacité de préparation de plus de 25 000 unités par an. Un débit de reconditionnement plus élevé améliore la cohérence et la préparation aux garanties, ce qui aide les concessionnaires organisés à défendre leurs prix et à capter davantage de prospects issus du numérique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché comptabilise la valeur des véhicules particuliers d'occasion vendus au Moyen-Orient et en Afrique, couvrant les transactions réalisées via des concessionnaires organisés et des programmes certifiés ainsi que via des canaux non organisés et de pair à pair.

Exclusions du périmètre : nous excluons les ventes de véhicules neufs, la plupart des services après-vente, ainsi que les frais de financement ou d'assurance lorsqu'ils sont facturés séparément du prix de vente du véhicule d'occasion.

Aperçu de la segmentation

- Par type de véhicule

- Berlines à hayon

- Berlines

- SUV et crossovers

- Monospaces

- Par type de vendeur

- Organisé (concessionnaires et véhicules d'occasion certifiés)

- Non organisé (indépendants et particulier à particulier)

- Par type de carburant

- Essence

- Diesel

- Hybride

- Électrique à batterie

- Par âge du véhicule

- 0-2 ans

- 3-5 ans

- 6-8 ans

- Plus de 8 ans

- Par canal de distribution

- Petites annonces en ligne et commerce électronique

- Hors ligne / points de vente physiques

- Par pays

- Émirats arabes unis

- Arabie saoudite

- Égypte

- Kenya

- Afrique du Sud

- Maroc

- Nigeria

- Koweït

- Oman

- Reste du Moyen-Orient et de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de l'offre et de la demande et pour ancrer les hypothèses au niveau national, testées ultérieurement lors des entretiens. Nous examinons généralement des sources publiques telles que les offices nationaux de statistiques et les autorités des transports dans les principaux pays de la région MEA, les portails douaniers et commerciaux pour les importations de véhicules d'occasion, ainsi que les publications relatives à la sécurité routière et à l'immatriculation des véhicules.

Nous nous référons également à des sources telles que les publications des banques centrales et des ministères pour le contexte de l'inflation et des taux de change, les mises à jour des associations automobiles, ainsi que les divulgations des grands groupes de concessionnaires et les documents destinés aux investisseurs décrivant la rotation des stocks, les prix et les préférences des consommateurs par type de carrosserie. En outre, les bases de données de brevets et les archives de presse fiables nous aident à suivre les tendances en matière de vérification, d'inspection et d'annonces en ligne pouvant affecter la rapidité des transactions de véhicules d'occasion. Nous utilisons également des abonnements payants pour les données financières des entreprises et le filtrage de l'actualité, ainsi que des vérifications au niveau des expéditions d'importation et d'exportation dans certains corridors où le commerce influence sensiblement l'offre. Les sources listées ici sont illustratives et non exhaustives, et de nombreuses autres références sont consultées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de l'évolution des prix des voitures d'occasion, de la répartition des volumes entre canaux organisés et non organisés, et de la manière dont la découverte en ligne se convertit en conclusions hors ligne. Nous avons échangé avec des exploitants de concessions, des revendeurs indépendants, des acteurs de places de marché et d'inspection, ainsi que des experts spécialisés par pays à travers le Moyen-Orient et l'Afrique afin de tester les hypothèses, combler les lacunes de données et aligner le modèle final sur la réalité du marché.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants : 14 % | |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 27 % | |

| Acteurs plus petits : 15 % | Managers : 59 % |

Dimensionnement et prévision du marché

Le modèle de base est construit selon une approche descendante, où les bassins de demande nationaux de véhicules d'occasion sont reconstitués à partir des signaux du parc automobile, des cycles de remplacement et des flux d'approvisionnement transfrontaliers, puis consolidés pour obtenir le total MEA. Pour garder les chiffres pratiques, la valeur est ensuite dérivée en appliquant une logique de prix de vente moyen (ASP) au niveau national et par segment aux volumes de transactions estimés, suivie de répartitions par canal et par type de vendeur.

Pour corroborer les totaux, nous effectuons également des approximations ascendantes sélectives à l'aide de références de débit des concessionnaires, de points de prix échantillonnés issus d'annonces et d'enchères, et de vérifications de canal sur la part organisée versus non organisée du marché. Lorsque des lacunes apparaissent pour des pays plus petits ou des filières de commerce informel, les hypothèses sont complétées à l'aide d'indicateurs de substitution tels que les tendances des unités importées, la mise au rebut et la répartition par âge, ainsi que l'orientation de la population urbaine et des revenus, puis retestées avec les retours des entretiens.

Pour la prévision, une analyse de scénarios est utilisée car les changements de politique, les fluctuations des taux de change et les règles d'importation peuvent modifier rapidement l'accessibilité financière des voitures d'occasion sur les marchés MEA. Les scénarios sont guidés par un petit ensemble d'intrants cités à plusieurs reprises lors de la validation, tels que les prévisions de taux de change et d'inflation, la disponibilité des importations de véhicules d'occasion, la tension de l'offre de véhicules neufs, l'orientation des prix des carburants par pays, et les évolutions du mix des types de carrosserie (par exemple, une part plus élevée de SUV modifiant le comportement de l'ASP).

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux de marché indépendants afin de détecter rapidement les ruptures évidentes, tels que les tendances d'immatriculation, les mouvements des unités importées et le comportement de prix observé par tranche d'âge de véhicule. Des vérifications d'écart sont effectuées au niveau national, puis à nouveau après la consolidation au total régional, et les valeurs aberrantes sont examinées lors d'un second passage d'analyste avant validation finale.

Nous actualisons le modèle chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des mouvements de change marqués, des changements de droits d'importation, ou des changements soudains dans la disponibilité des véhicules neufs qui poussent la demande vers les véhicules d'occasion. Avant la livraison, l'ensemble des données est revérifié pour garantir que les dernières données macroéconomiques et notes d'entretien soient reflétées dans la version finale remise aux clients.

Taille du marché des voitures d'occasion au Moyen-Orient et en Afrique selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les voitures d'occasion en MEA peuvent varier considérablement, même lorsque le sujet semble identique, car le calendrier sous-jacent et les choix de prix ne sont pas toujours traités de la même manière. Les différences proviennent généralement de ce qui est comptabilisé comme une transaction de voiture d'occasion, des pays inclus dans le « Reste de la région MEA », et de la conversion des valeurs à l'aide d'un taux de change moyen annuel ou d'un taux ponctuel.

Dans cette étude, la cadence de mise à jour et le calendrier des devises ont été traités comme des choix de premier ordre, et la trajectoire de l'ASP a été revérifiée par rapport aux évolutions de mix observées (part des SUV, tranches d'âge des véhicules et comportement des canaux organisés versus non organisés). Cela s'aligne également sur l'ensemble de vérifications reproductibles utilisé par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 93,01 milliards USD (2025) | |

| Cabinet de conseil régional A | 88,40 milliards USD (2025) | Utilise une consolidation par pays plus étroite qui semble sous-estimer les marchés du Reste de la région MEA et applique des ASP conservateurs en s'appuyant davantage sur des points de prix du commerce informel sans ajustement complet pour les primes des concessionnaires organisés. |

| Revue professionnelle B | 101,20 milliards USD (2025) | A tendance à mélanger les voitures particulières d'occasion avec des catégories adjacentes dans certains pays et applique une conversion de change au comptant qui peut gonfler les valeurs en USD pendant les périodes de faiblesse des devises locales, sans vérification cohérente par rapport aux signaux d'immatriculation et d'unités importées. |

Globalement, l'écart s'explique principalement par la manière dont la couverture par pays est consolidée et par le traitement du calendrier de l'ASP et du change dans la conversion des valeurs. En rattachant le total à des signaux de demande observables et en maintenant des règles de conversion et de mise à jour cohérentes, l'estimation reste plus facile à auditer et à reproduire sur les marchés MEA à mesure que les conditions évoluent au cours de l'année.

Questions clés traitées dans le rapport

Quelle est la valeur prévisionnelle du marché des voitures d'occasion au Moyen-Orient et en Afrique d'ici 2031 ?

Le marché devrait atteindre 126,34 milliards USD d'ici 2031, reflétant un TCAC de 5,23 %.

Quel type de véhicule domine les ventes de voitures d'occasion dans la région ?

Les SUV et les crossovers occupent la première place avec 42,72 % des parts en 2025, grâce à leur adaptabilité supérieure aux terrains désertiques.

Quelle est la prédominance des plateformes numériques dans les transactions de voitures d'occasion ?

Les petites annonces en ligne et les sites de commerce électronique contrôlaient 73,60 % des transactions en 2025 et continuent de progresser.

Pourquoi les véhicules électriques à batterie constituent-ils le segment à la croissance la plus rapide ?

L'électrification précoce des flottes et les incitations favorables génèrent un TCAC de 9,92 %, même si la dégradation induite par la chaleur reste un défi.

Quel pays affiche le taux de croissance le plus élevé dans les ventes régionales de voitures d'occasion ?

Les Émirats arabes unis sont en tête avec un TCAC de 6,82 % jusqu'en 2031, soutenus par des places de marché numériques avancées et une réglementation favorable.

Comment progresse la formalisation des vendeurs ?

Les circuits organisés affichent une croissance plus rapide que l'ensemble du marché, à un TCAC de 6,55 %, portée par les programmes de véhicules d'occasion certifiés et le soutien réglementaire.

Dernière mise à jour de la page le: