Taille et parts du marché des voitures d'occasion au Kenya

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.28 Milliards de dollars |

| Taille du Marché (2026) | 1.32 Milliards de dollars |

| Taille du Marché (2031) | 1.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion au Kenya par Mordor Intelligence

La taille du marché des voitures d'occasion au Kenya devrait passer de 1,28 milliard USD en 2025 à 1,32 milliard USD en 2026 et devrait atteindre 1,54 milliard USD d'ici 2031, avec un TCAC de 3,17 % sur la période 2026-2031. La migration des consommateurs vers les plateformes en ligne, la prédominance des importations japonaises avec conduite à droite et les limites d'âge réglementaires façonnent les tendances de la demande et les stratégies des concessionnaires. Bien que les concessionnaires informels traditionnels dominent encore les ventes de véhicules, les circuits organisés gagnent régulièrement du terrain, portés par de meilleures options de financement et une conformité réglementaire plus rigoureuse qui renforce la confiance des acheteurs. L'intérêt pour les véhicules hybrides et électriques est en hausse, soutenu par les objectifs gouvernementaux et un nombre croissant de véhicules électriques immatriculés. Le Japon demeure la principale source d'importations de véhicules, maintenant l'approvisionnement malgré les limites d'âge plus strictes introduites par le Kenya. La stabilité des conditions monétaires aide les concessionnaires à gérer leurs coûts et à planifier leurs stocks plus efficacement, en particulier sur les marchés fortement dépendants des importations.

Points clés du rapport

- Par type de véhicule, les berlines compactes ont capté 42,36 % des parts du marché des voitures d'occasion au Kenya en 2025, tandis que les SUV et les monospaces ont enregistré la croissance la plus rapide avec un TCAC de 4,44 % jusqu'en 2031.

- Par type de vendeur, les concessionnaires non organisés détenaient 62,63 % des parts du marché des voitures d'occasion au Kenya en 2025, tandis que les circuits organisés ont enregistré la croissance projetée la plus élevée avec un TCAC de 5,04 % jusqu'en 2031.

- Par type de carburant, les modèles à essence étaient en tête avec une part de 72,71 % de la taille du marché des voitures d'occasion au Kenya en 2025 ; les véhicules hybrides et électriques progressent à un TCAC de 8,61 % jusqu'en 2031.

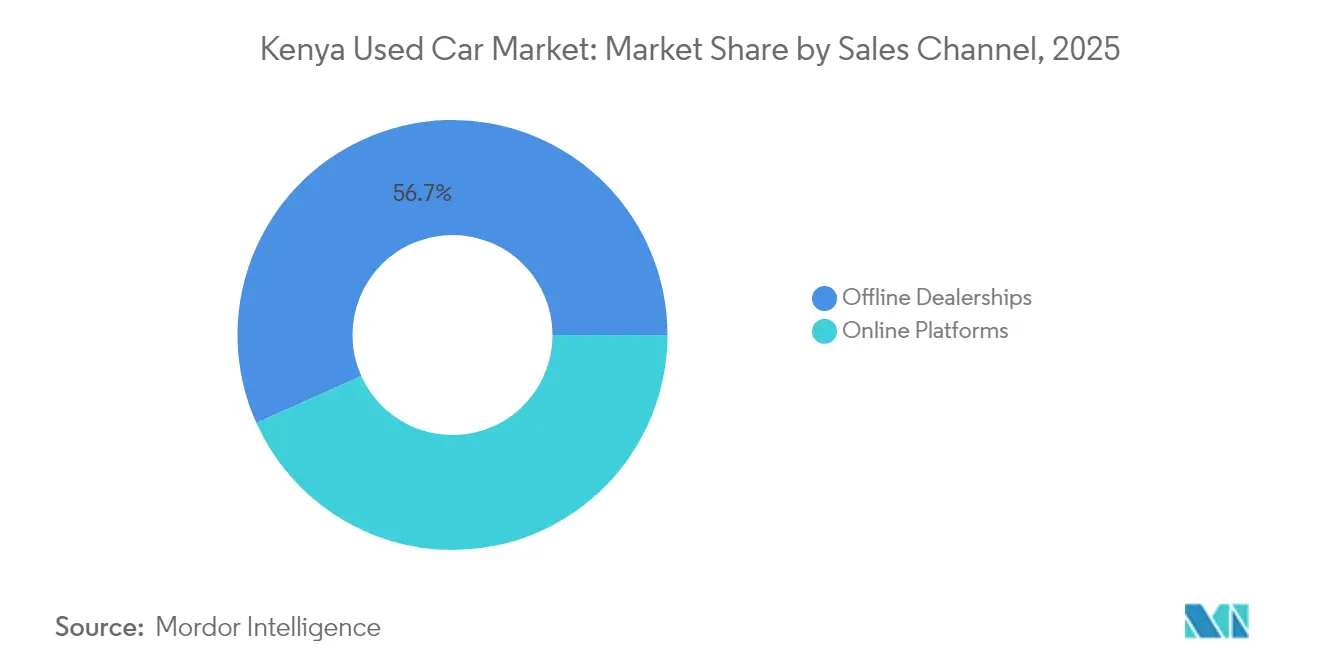

- Par canal de vente, les concessionnaires hors ligne ont conservé une part de 56,72 % en 2025, mais les plateformes en ligne devraient croître à un TCAC de 8,14 % jusqu'en 2031.

- Par âge du véhicule, la tranche 5 à 8 ans représentait 50,73 % de la taille du marché des voitures d'occasion au Kenya en 2025, mais le segment 0 à 3 ans devrait s'élargir à un TCAC de 5,55 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des voitures d'occasion au Kenya

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence de la classe moyenne pour les importations d'occasion abordables | +0.8% | Nairobi, Mombasa, Kisumu | Moyen terme (2 à 4 ans) |

| Plateformes B2C en ligne et prêts automobiles via les technologies financières élargissant l'accès | +0.6% | Centres urbains, villes secondaires | Court terme (≤ 2 ans) |

| Hybrides à conduite à droite importés du Japon réduisant les coûts de possession | +0.5% | National, adoption précoce dans les villes | Moyen terme (2 à 4 ans) |

| Flottes de covoiturage et de livraison stimulant la demande à faible dépense d'investissement | +0.4% | Nairobi, Mombasa, Nakuru, Eldoret | Court terme (≤ 2 ans) |

| Flottes d'entreprises remises à neuf provenant d'Afrique de l'Est entrant sur le marché | +0.3% | Distribution depuis les pôles régionaux | Long terme (≥ 4 ans) |

| Fenêtre de réexportation en franchise de droits via la zone de libre-échange de Mombasa stimulant les flux commerciaux | +0.2% | Commerce transfrontalier côtier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La classe moyenne sensible aux prix privilégiant les importations d'occasion

Les immatriculations de véhicules neufs ont reculé à mesure que davantage d'acheteurs se tournaient vers des voitures d'occasion mieux adaptées à des budgets ménagers plus serrés. L'inflation a réduit le revenu disponible, faisant des importations d'occasion fiables — principalement en provenance du Japon — une alternative attrayante. Bien que les véhicules neufs supportent une lourde charge fiscale, une grande partie de ce coût est absorbée avant leur entrée sur le marché de l'occasion, améliorant ainsi l'accessibilité financière. Ces dynamiques reconfigurent les préférences des consommateurs et renforcent le rôle des véhicules d'occasion pour répondre aux besoins de mobilité. Les plans d'assurance automobile mensuels introduits par CIC Insurance ont abaissé les barrières à l'entrée en matière de possession, élargissant l'accessibilité pour les revenus moyens. Il en résulte un volume de transactions stable pour les voitures d'occasion, même lorsque les ventes de véhicules neufs reculent.

Expansion des flottes de covoiturage et de livraison exigeant des véhicules à faible dépense d'investissement

Uber compte 363 000 usagers actifs au Kenya, créant un besoin constant de véhicules rentables et durables[1]« Fiche d'information sur l'Afrique 2025 », Uber Technologies, uber.com. Les ajustements tarifaires de 10 à 20 % en 2024 ont amélioré les marges des conducteurs, les incitant à acquérir des véhicules pour exercer leur activité sur la plateforme. Le plafonnement de la commission de la NTSA à 18 % protège davantage le revenu net et stimule la croissance des flottes. Les règles d'âge de 2009 et plus à Nairobi correspondent à la tranche idéale des modèles importés âgés de 8 à 15 ans, maintenant la pertinence des unités plus anciennes. L'expansion parallèle du commerce électronique alimente la demande de camionnettes et de fourgonnettes, reliant la croissance de la logistique au marché des voitures d'occasion au Kenya.

Offre croissante de flottes d'entreprises remises à neuf provenant d'Afrique de l'Est

Les grandes organisations d'Afrique de l'Est renouvellent leurs flottes plus tôt pour atteindre leurs objectifs ESG, libérant des stocks bien entretenus dans des ventes aux enchères régionales concentrées au Kenya. Les importateurs remettent ces unités à neuf et les commercialisent à nouveau avec un historique de kilométrage limité, séduisant les acheteurs à la recherche d'alternatives fiables aux importations japonaises à kilométrage élevé. Le statut de pôle d'évaluation du Kenya permet aux remetteurs à neuf de s'approvisionner en pièces détachées rapidement et en grande quantité, réduisant les délais d'exécution. Cette tendance alimente un pipeline de stocks de qualité qui différencie les concessionnaires organisés de leurs concurrents informels.

Fenêtre de réexportation en franchise de droits via la zone de libre-échange de Mombasa

Trois nouvelles zones de traitement des exportations à Bonje, Bombululu et Mavoko, déclarées en février 2023, accordent des avantages en franchise de droits dont les importateurs tirent parti pour préparer les véhicules à la réexportation vers l'Ouganda et la Tanzanie[2]« Expansion des ZTE au Kenya », CNUCED, unctad.org. Ce mécanisme réduit le coût total rendu pour les acheteurs en transit et positionne le Kenya comme le centre de dédouanement de l'Afrique de l'Est. Bien que sa contribution soit modeste, cette fenêtre diversifie les sources de revenus des concessionnaires confrontés aux contraintes nationales de limite d'âge, renforçant les perspectives de croissance à long terme du marché des voitures d'occasion au Kenya.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Proposition de limite d'âge à 5 ans sur les importations | -0.7% | National | Court terme (≤ 2 ans) |

| Contrôles d'émissions plus stricts et application de la norme Euro-4 | -0.5% | National, accent sur le port de Mombasa | Moyen terme (2 à 4 ans) |

| Dépréciation monétaire augmentant les coûts CAF des véhicules | -0.3% | Zones dépendantes des importations | Court terme (≤ 2 ans) |

| Assemblage CKD chinois à faible coût érodant la demande de voitures d'occasion | -0.2% | Marchés urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôles d'émissions plus stricts et application imminente de la norme Euro-4

L'alignement à venir sur les normes environnementales régionales limitera l'importation de moteurs plus anciens et moins efficaces, augmentera les exigences d'inspection et prolongera les délais de dédouanement aux principaux points d'entrée comme le port de Mombasa. La mise en conformité des véhicules limites pourrait s'avérer coûteuse, rendant certains modèles inaccessibles financièrement. Cependant, les véhicules respectant les nouvelles normes conserveront probablement une valeur de revente plus élevée, ce qui pourrait entraîner un rééquilibrage du marché en faveur de ceux disposant d'attestations environnementales vérifiées.

Assemblage CKD chinois à faible coût érodant l'attrait des voitures d'occasion

En collaboration avec des concessions liées à Toyota, BYD a réalisé une entrée significative sur le marché en lançant plusieurs modèles. Ces offres présentent des avantages concurrentiels, notamment des garanties attrayantes et des options de financement. Malgré le retrait des incitations fiscales locales pour les véhicules assemblés, les économies d'échelle de BYD pourraient maintenir son avantage tarifaire. À mesure que de nouvelles voitures électriques deviennent disponibles à des prix comparables aux importations d'occasion, les préférences des acheteurs évolueront probablement. Cela est particulièrement vrai pour ceux qui privilégient la fiabilité à long terme, ce qui pourrait transformer la demande au sein des segments cruciaux du marché des voitures d'occasion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les berlines compactes en tête malgré la dynamique des SUV

Les berlines compactes représentaient 42,36 % du marché des voitures d'occasion au Kenya en 2025, soulignées par les modèles Toyota Vitz et Honda Fit qui s'adaptent aux contraintes de stationnement urbain et aux coûts d'exploitation réduits. Les SUV et les monospaces affichent un TCAC de 4,44 % jusqu'en 2031, portés par la hausse du revenu disponible et des préférences aspirationnelles qui stimulent la demande pour une sécurité et une polyvalence perçues. Les berlines conservent leur attrait auprès des flottes d'entreprises qui privilégient l'esthétique formelle, tandis que l'adoption des véhicules utilitaires légers suit la production agricole et la demande de distribution liée au commerce électronique.

Les véhicules utilitaires légers, menés par les Toyota Hilux et Isuzu D-Max, bénéficient de la disponibilité des pièces et d'un châssis robuste adapté aux itinéraires logistiques en terrain mixte. Les entrants chinois offrent des prix d'affichage plus bas, mais font face au scepticisme quant à la valeur de revente et à la couverture des services après-vente. Les améliorations continues des infrastructures élargissent les itinéraires de livraison, se traduisant par une demande incrémentale de camionnettes et de fourgonnettes sur l'ensemble du marché des voitures d'occasion au Kenya.

Par type de vendeur : la domination des acteurs non organisés face à la disruption numérique

Le segment non organisé détenait une part de 62,63 % en 2025, tirant parti de frais généraux minimaux et de liens d'approvisionnement directs avec le Japon. Cependant, le TCAC prévisionnel de 5,04 % des concessionnaires organisés reflète les gains issus des programmes de garantie, du financement structuré et des avantages de conformité qui séduisent les acheteurs averses au risque. Les obligations de retenue à la source sur les plateformes numériques imposent une plus grande transparence, poussant les opérateurs informels soit à se formaliser, soit à perdre leur visibilité en ligne.

Les banques préfèrent régulièrement les garanties des concessionnaires enregistrés, orientant le crédit vers les acteurs organisés et renforçant leur pouvoir d'achat de stocks. Pendant ce temps, les concessionnaires non organisés conservent une agilité dans la négociation des prix et peuvent s'approvisionner rapidement en modèles de niche, restant ainsi pertinents sur le marché des voitures d'occasion au Kenya, même à mesure que la disruption numérique s'intensifie.

Par type de carburant : la domination de l'essence face à l'accélération des hybrides

Les unités à essence représentaient 72,71 % du volume de 2025, soutenues par une large infrastructure de ravitaillement en carburant et une maintenance simple. Les véhicules hybrides et électriques, enregistrant un TCAC de 8,61 %, gagnent en élan grâce aux plaques vertes de la politique provisoire de mobilité électrique et aux éventuelles incitations douanières. Le diesel reste indispensable pour les besoins de longue distance et à couple élevé, mais fait face à des défis d'image auprès du public en matière d'émissions.

Les importations de Toyota Prius et Honda Insight bénéficient d'un marché de l'entretien après-vente mature, minimisant le risque de pénurie de pièces. La taille du marché des voitures d'occasion au Kenya pour les hybrides devrait croître parallèlement au déploiement des infrastructures de recharge et à la volatilité soutenue des prix des carburants qui amplifie les économies opérationnelles.

Par canal de vente : les plateformes numériques défient les concessionnaires traditionnels

Les concessionnaires hors ligne ont conservé une part de 56,72 % en 2025, car de nombreux acheteurs attachent de l'importance à l'inspection physique et à la remise immédiate du véhicule. Pourtant, les circuits en ligne, en expansion à un TCAC de 8,14 %, agrègent les stocks de plusieurs concessionnaires et intègrent un financement qui comprime les coûts de recherche des consommateurs. L'émission numérique de plaques d'immatriculation par la NTSA, reprise en mai 2025, réduit le risque de fraude et s'articule avec les processus de vérification en ligne.

Les concessionnaires expérimentent des modèles hybrides où les annonces sont générées en ligne, mais les transactions finales se concluent dans les showrooms, préservant ainsi la composante expérientielle. Le marché des voitures d'occasion au Kenya bénéficie d'une transparence accrue qui limite les distorsions de prix et élargit la portée géographique pour les acheteurs comme pour les vendeurs.

Par âge du véhicule : la préférence pour les véhicules d'âge intermédiaire évolue vers des modèles plus récents

Les véhicules âgés de 5 à 8 ans représentaient 50,73 % des transactions de 2025, offrant un équilibre entre les économies sur la dépréciation et une fiabilité acceptable. La tranche 0 à 3 ans affiche un TCAC de 5,55 % alors que les plafonds d'âge à huit ans forcent les importateurs à se positionner sur des gammes supérieures et que les banques proposent des durées plus longues sur les nouvelles garanties. Les véhicules de plus de huit ans perdent leur éligibilité à l'importation, mais continuent à circuler sur le marché intérieur, renforçant l'activité de revente à plusieurs niveaux au sein du marché des voitures d'occasion au Kenya.

Les normes de covoiturage s'alignent étroitement sur les véhicules âgés de 8 à 15 ans, soutenant la demande même lorsque les restrictions à l'importation se renforcent. Les structures de financement lient de plus en plus la durée du prêt à l'âge du véhicule, orientant les consommateurs vers des actifs plus récents et soutenant la conservation de la valeur résiduelle pour les prêteurs.

Analyse géographique

Le Kenya est la principale porte d'entrée des véhicules en Afrique de l'Est, le port de Mombasa traitant la grande majorité des importations japonaises à conduite à droite. Les comtés côtiers du marché des voitures d'occasion au Kenya bénéficient d'un accès direct aux services de dédouanement et aux incitations des zones commerciales qui réduisent le coût total rendu. Nairobi, le pôle économique du pays, concentre une rotation commerciale à haute fréquence et accueille la plus grande agrégation de demande de covoiturage, stimulant le renouvellement continu des stocks de véhicules d'âge intermédiaire.

Les régions intérieures comme Eldoret et Nakuru affichent un appétit croissant à mesure que les améliorations des infrastructures améliorent la connectivité, permettant aux concessionnaires d'étendre les chaînes d'approvisionnement au-delà des corridors traditionnels côte-capitale. L'Ouganda et la Tanzanie dépendent du Kenya pour les réexportations, bien que des règles de limite d'âge variables créent des fenêtres de prix différentielles. Les installations de zone de traitement des exportations à Bonje et Bombululu permettent aux importateurs d'entreposer des unités en franchise de droits avant la distribution, amplifiant le rôle du Kenya en tant que centre de distribution régional.

La capacité d'assemblage naissante de l'Éthiopie annonce une future concurrence en matière d'approvisionnement, mais l'héritage du Kenya en matière d'expertise du marché de l'entretien après-vente, d'intégration des services financiers et de transparence réglementaire soutient une domination durable. La monnaie mobile et les services bancaires sans agence facilitent les transactions transfrontalières, raccourcissant les délais de règlement pour les acheteurs ougandais et tanzaniens effectuant leurs achats via les plateformes en ligne kenyanes. Cette attractivité régionale constitue un amortisseur face aux fluctuations cycliques nationales et renforce la stabilité à long terme du marché des voitures d'occasion au Kenya.

Paysage concurrentiel

La concurrence sur le marché reste fragmentée. La consolidation de Cheki Kenya par Autochek illustre les avantages d'échelle numérique, notamment les outils de tarification basés sur l'IA qui informent les budgets des acheteurs et les stratégies de planification des stocks des concessionnaires. La fermeture de CMC Motors Group en janvier 2025 révèle la vulnérabilité des distributeurs historiques incapables de pivoter rapidement vers des modèles axés sur les voitures d'occasion ou de faire face aux coûts de conformité.

Les acteurs organisés mettent l'accent sur les garanties, les normes de remise à neuf et l'automatisation des documents pour se différencier. Les importateurs non organisés misent sur les prix inférieurs et la rotation rapide, mais font face à un contrôle de plus en plus intense dans le cadre de la validation KEBS et de la numérisation des plaques de la NTSA. Le partenariat de BYD avec des concessions affiliées à Toyota introduit un nouveau concurrent capable de proposer de nouveaux véhicules électriques à des prix proches des hybrides de dernière génération, pouvant potentiellement reconfigurer les comparaisons de valeur pour les acheteurs urbains.

Les alliances de financement, telles que les prêts à durée prolongée de KCB et la notation de crédit mobile de NCBA, dictent de plus en plus le débit des concessions. Le marketing numérique via les réseaux sociaux et les annonces automobiles améliore l'efficacité de génération de prospects, tandis que le regroupement de services après-vente soutient les revenus post-vente. Dans l'ensemble, le positionnement stratégique repose sur la maîtrise de la conformité, l'intégration du financement et la visibilité numérique sur l'ensemble du marché des voitures d'occasion au Kenya.

Leaders du secteur des voitures d'occasion au Kenya

Gigi Motors Limited

Toyota Kenya (Automark)

Jiji Kenya

Autochek Africa

Peach Cars

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Le KEBS a mis en place des frais de validation de 12 000 KSh sur chaque véhicule importé, augmentant les coûts de conformité et renforçant les mesures de surveillance. Ces frais visent à garantir que les véhicules importés répondent aux normes et réglementations requises, améliorant ainsi la qualité et la sécurité des véhicules entrant sur le marché.

- Juillet 2025 : Suzuki Motor Corporation, par l'intermédiaire de son fonds de capital-risque d'entreprise, Suzuki Global Ventures, a réalisé un investissement dans Cordia Directions, Ltd. Cordia Directions, une start-up japonaise, exploite Peach Cars, une plateforme facilitant le commerce des voitures d'occasion au Kenya et dans la région d'Afrique de l'Est au sens large, qui est positionnée pour une croissance future.

Périmètre du rapport sur le marché des voitures d'occasion au Kenya

Une voiture d'occasion, un véhicule pré-immatriculé ou une voiture de seconde main est un véhicule qui a déjà eu un ou plusieurs propriétaires au détail. En revanche, un véhicule d'occasion certifié (VOC) est un véhicule pré-immatriculé qui a fait l'objet d'une inspection approfondie (inspection préalable à l'achat) et d'une remise en état experte. Le terme « occasion » désigne le fait que la voiture a été conduite et peut avoir accumulé une certaine usure au cours de sa durée de vie.

Le périmètre du marché des voitures d'occasion au Kenya est segmenté par type de véhicule et par vendeur. Par type de véhicule, le marché est segmenté en berlines compactes, berlines, véhicules utilitaires sport et véhicules multi-usages. Par vendeur, le marché est segmenté en organisé et non organisé.

Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Berlines compactes |

| Berlines |

| Véhicules utilitaires sport et véhicules multi-usages |

| Véhicules utilitaires légers (camionnettes et fourgonnettes) |

| Organisé |

| Non organisé |

| Essence |

| Diesel |

| Hybride et électrique |

| Plateformes en ligne |

| Concessionnaires hors ligne |

| 0 à 3 ans |

| 3 à 5 ans |

| 5 à 8 ans |

| Plus de 8 ans |

| Par type de véhicule | Berlines compactes |

| Berlines | |

| Véhicules utilitaires sport et véhicules multi-usages | |

| Véhicules utilitaires légers (camionnettes et fourgonnettes) | |

| Par type de vendeur | Organisé |

| Non organisé | |

| Par type de carburant | Essence |

| Diesel | |

| Hybride et électrique | |

| Par canal de vente | Plateformes en ligne |

| Concessionnaires hors ligne | |

| Par âge du véhicule | 0 à 3 ans |

| 3 à 5 ans | |

| 5 à 8 ans | |

| Plus de 8 ans |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des voitures d'occasion au Kenya d'ici 2031 ?

Le marché des voitures d'occasion au Kenya devrait atteindre 1,54 milliard USD d'ici 2031.

Quelle tranche d'âge de véhicules connaît la croissance la plus rapide dans le secteur de l'occasion au Kenya ?

Les unités âgées de 0 à 3 ans devraient s'élargir à un TCAC de 5,55 % entre 2026 et 2031, en raison du durcissement des règles de limite d'âge à l'importation et de l'amélioration des financements.

Quelle est la part des plateformes en ligne dans les ventes de véhicules d'occasion au Kenya ?

Les circuits en ligne détenaient 43,28 % des transactions de 2025 et croissent à un TCAC de 8,14 % à mesure que les acheteurs recherchent la transparence et un financement intégré.

Quel est l'impact de la limite d'âge à l'importation de huit ans sur l'approvisionnement ?

La règle de janvier 2025 supprime les catégories de stocks les plus anciens, faisant monter le prix moyen des véhicules et bénéficiant aux concessionnaires organisés capables de financer des stocks plus récents.

Quelles politiques récentes soutiennent l'adoption des véhicules électriques au Kenya ?

La politique provisoire de mobilité électrique publiée en mars 2025 introduit des plaques d'immatriculation vertes et vise une part de 5 % pour les véhicules électriques, signalant un traitement favorable pour les importations électriques.

Dernière mise à jour de la page le: