Taille et part du marché des boissons au soja en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

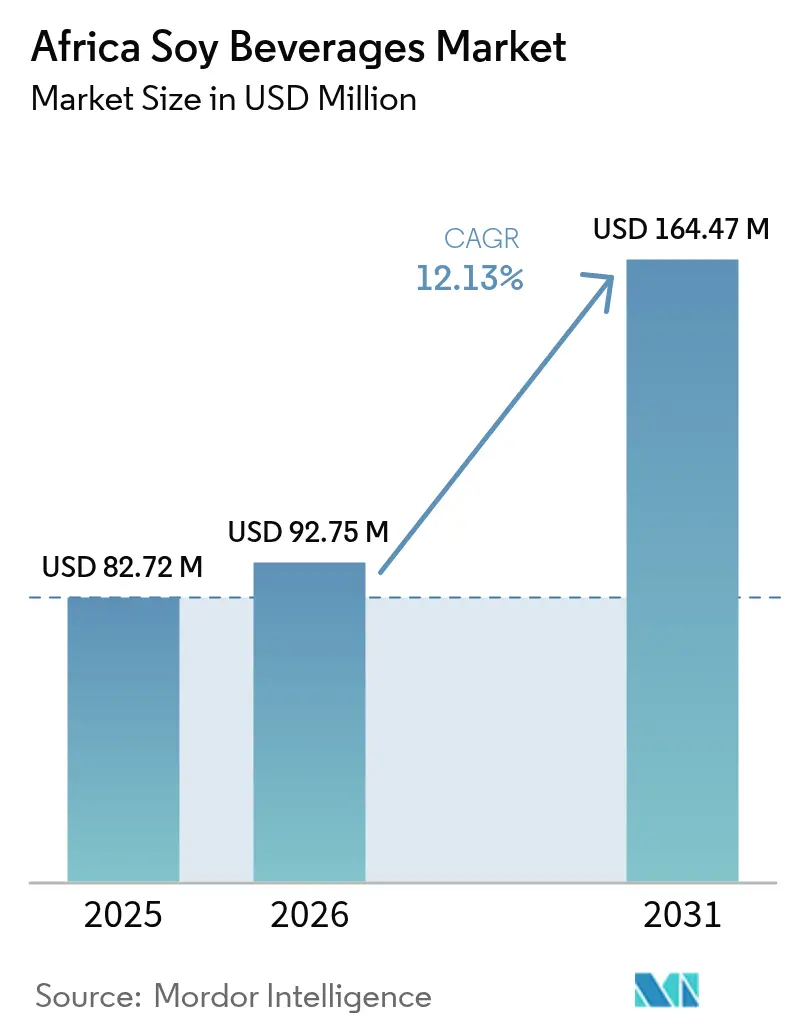

| Taille du marché de l'année de base (2025) | 82.72 Millions de dollars américains |

| Taille du Marché (2026) | 92.75 Millions de dollars américains |

| Taille du Marché (2031) | 164.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons au soja en Afrique par Mordor Intelligence

La taille du marché des boissons au soja en Afrique devrait croître de 82,72 millions USD en 2025 à 92,75 millions USD en 2026 et devrait atteindre 164,47 millions USD d'ici 2031, à un CAGR de 12,13 % sur la période 2026-2031. La prévalence croissante de l'intolérance au lactose au sein de la majorité des populations adultes, l'urbanisation rapide, les politiques agricoles gouvernementales favorables et l'innovation continue des produits soutiennent collectivement ce rythme d'expansion au sein du marché des boissons au soja en Afrique. Les consommateurs urbains considèrent de plus en plus les boissons au soja comme des sources pratiques de protéines végétales complètes répondant également aux attentes en matière de bien-être fonctionnel, notamment dans les villes où les revenus disponibles et les formats de commerce moderne sont en progression. Le marché des boissons au soja en Afrique tire également sa résilience des programmes nationaux de culture du soja qui réduisent le risque lié aux matières premières et permettent une production localisée, renforçant ainsi l'accessibilité financière et la sécurité de l'approvisionnement. L'intensité concurrentielle est modérée, laissant de la place aux transformateurs régionaux et aux multinationales mondiales pour capter la demande non satisfaite grâce à des saveurs culturellement pertinentes, des recettes enrichies et une distribution omnicanale.

Principaux enseignements du rapport

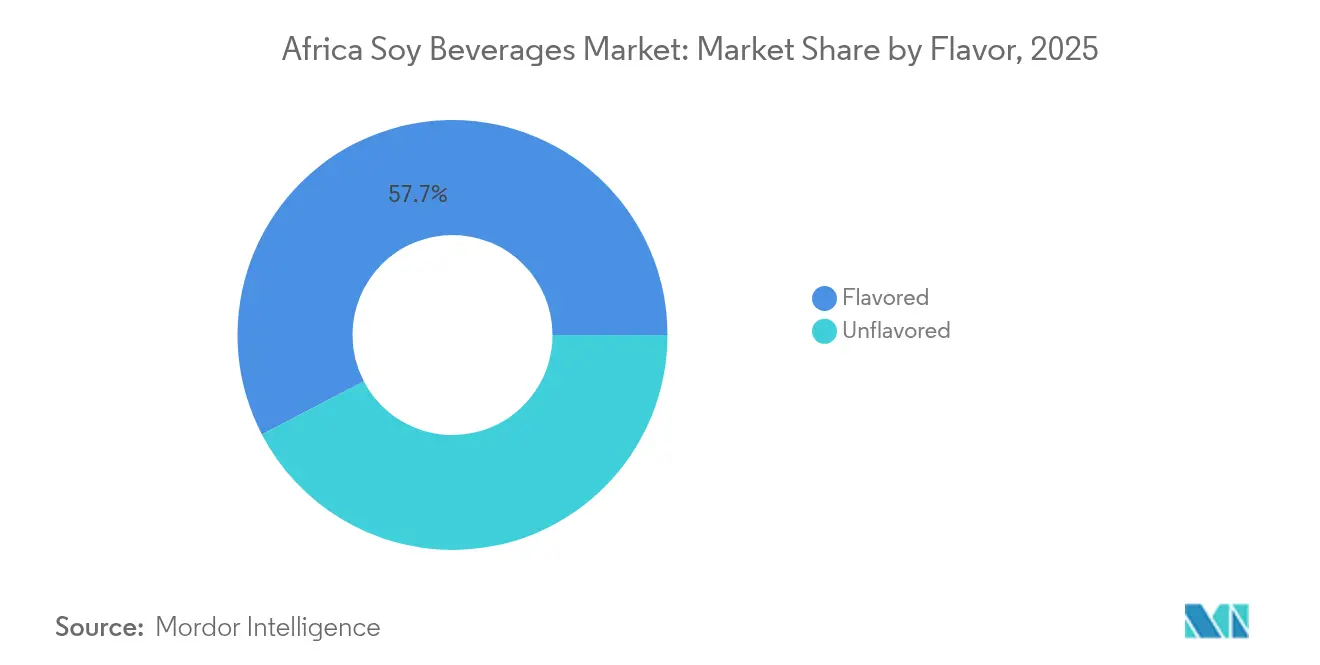

- Par saveur, les produits aromatisés ont dominé avec une part de chiffre d'affaires de 57,65 % du marché des boissons au soja en Afrique en 2025, tandis que les variantes non aromatisées devraient progresser à un CAGR de 12,21 % jusqu'en 2031.

- Par type d'emballage, les briques Tetra Pak ont représenté 53,72 % de la taille du marché des boissons au soja en Afrique en 2025, tandis que les bouteilles devraient se développer à un CAGR de 12,84 % jusqu'en 2031.

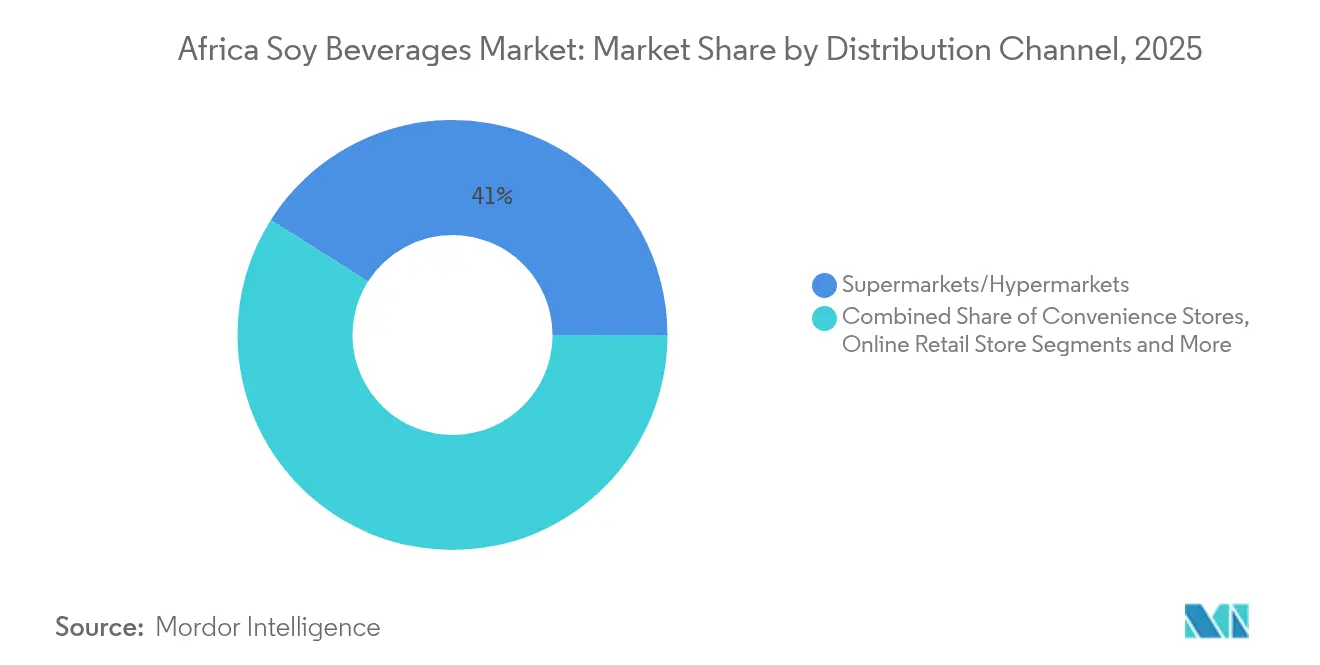

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 41,02 % de la part du marché des boissons au soja en Afrique en 2025, tandis que la vente au détail en ligne devrait afficher un CAGR de 14,31 % au cours de la période de prévision.

- Par géographie, l'Afrique du Sud a capté 40,05 % de la part du chiffre d'affaires du marché des boissons au soja en Afrique en 2025 ; l'Éthiopie devrait enregistrer la croissance la plus élevée avec un CAGR de 12,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons au soja en Afrique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'intolérance au lactose en Afrique, demande croissante de substituts laitiers | +3.2% | Régionale, plus forte en Afrique de l'Est et australe | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la santé et prise de conscience des bienfaits nutritionnels du soja | +2.8% | Centres urbains en Afrique du Sud, au Nigeria, au Kenya, en Éthiopie | Moyen terme (2 à 4 ans) |

| Expansion de la population végane et végétarienne favorisant les boissons à base de plantes | +1.9% | Afrique du Sud, Nigeria urbain, zones métropolitaines du Kenya | Moyen terme (2 à 4 ans) |

| Innovations produits incluant des boissons au soja enrichies et aromatisées | +2.1% | Afrique du Sud, Nigeria, Maroc avec extension vers d'autres marchés | Court terme (≤ 2 ans) |

| Initiatives gouvernementales promouvant la nutrition et l'agriculture durable | +1.7% | Éthiopie, Nigeria, Kenya avec une orientation politique nationale | Long terme (≥ 4 ans) |

| Disponibilité de sources de protéines végétales de haute qualité et abordables issues du soja | +2.4% | Nigeria, Afrique du Sud, Zambie avec des infrastructures de transformation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'intolérance au lactose en Afrique, demande croissante de substituts laitiers

La prévalence croissante de l'intolérance au lactose en Afrique, où des études indiquent qu'environ 70 % à 80 % de nombreux groupes de population sont touchés, constitue un facteur moteur significatif alimentant la demande de substituts laitiers tels que les boissons au soja. Cette carence généralisée en lactase, particulièrement répandue parmi les groupes ethniques africains en raison de l'adoption relativement récente de la consommation laitière et de facteurs génétiques, provoque des symptômes digestifs tels que des ballonnements, des crampes abdominales et des diarrhées lorsque les personnes intolérantes au lactose consomment des produits laitiers traditionnels. Les taux élevés d'intolérance au lactose rendent difficile la consommation de lait traditionnel, poussant les consommateurs vers des alternatives à base de plantes comme le lait de soja, plus facile à digérer et nutritionnellement viable. Cette sensibilisation croissante des consommateurs à la santé et la prévalence de l'intolérance stimulent la croissance du marché et l'innovation dans le secteur des boissons au soja en Afrique, alors que l'offre de produits se diversifie pour répondre aux besoins des populations intolérantes au lactose en quête de substituts laitiers nutritifs, durables et abordables.

Sensibilisation croissante à la santé et prise de conscience des bienfaits nutritionnels du soja

En Afrique, les consommateurs urbains accordent une importance croissante à la nutrition fonctionnelle. Les boissons au soja, connues pour leurs profils d'acides aminés complets et leurs composés isoflavones, sont de plus en plus reconnues pour remédier aux problèmes de malnutrition protéique. Des recherches soulignent que les boissons au soja fermentées affichent des scores d'activité prébiotique de 1,24, rivalisant avec les suppléments commerciaux de raffinose dans la promotion de la santé intestinale [1]Source : Frontiers, « Exploration des propriétés prébiotiques et du potentiel probiotique de nouvelles formulations de boissons dérivées du lait de soja », www.frontiersin.org. De plus, ces boissons maintiennent la viabilité des probiotiques, dépassant 10^6 UFC/mL, même dans des conditions gastro-intestinales simulées, garantissant leur efficacité dans le soutien de la santé digestive. Cette double fonctionnalité élève les boissons au soja de simples substituts laitiers à des acteurs importants de la nutrition thérapeutique. Des études en Afrique du Sud indiquent que les consommateurs, en particulier les ménages à revenus moyens soucieux d'améliorer la nutrition familiale, sont prêts à payer une prime pour des boissons aux bénéfices santé scientifiquement vérifiés. À mesure que les avancées en sciences nutritionnelles recoupent une sensibilisation croissante des consommateurs, les marques disposent d'une opportunité distincte pour se différencier en s'appuyant sur des bénéfices santé étayés par des preuves, allant au-delà des récits génériques conventionnels sur les produits à base de plantes.

Innovations produits incluant des boissons au soja enrichies et aromatisées

En Afrique, les fabricants de boissons au soja tirent parti des technologies de fortification pour lutter contre les carences nutritionnelles prévalentes, notamment en calcium, en vitamine D et en B12. Ces technologies permettent le développement de produits qui comblent des lacunes alimentaires spécifiques, contribuant ainsi à l'amélioration des résultats de santé publique. En mélangeant le soja avec des céréales d'approvisionnement local telles que le mil et le sorgho, les fabricants améliorent non seulement les profils gustatifs, mais réduisent également les coûts de production, rendant les produits plus accessibles. De plus, cette approche soutient les chaînes de valeur agricoles régionales en créant une demande pour les cultures locales. Les avancées de Tetra Pak en 2024 dans le traitement UHT et l'emballage aseptique permettent désormais une durée de conservation de 12 mois sans réfrigération, surmontant efficacement les défis de la chaîne du froid dans les réseaux de distribution africains et garantissant la disponibilité des produits dans les zones reculées. Les innovations en matière de saveurs, intégrant des botaniques africains comme le marula et l'umhlonyane, créent des produits culturellement pertinents qui résonnent avec les palais locaux, offrant une identité unique et les distinguant des options importées. Ces avancées permettent aux fabricants de commercialiser les boissons au soja comme des solutions nutritionnelles premium, les élevant au-delà de simples substituts de commodité et les positionnant comme des contributeurs essentiels à des régimes alimentaires équilibrés.

Initiatives gouvernementales promouvant la nutrition et l'agriculture durable

En Éthiopie, les initiatives gouvernementales stimulent considérablement la culture du soja en introduisant des variétés de semences améliorées et en offrant des services de vulgarisation complets [2]Source : Organisation éthiopienne de recherche agricole, « Profil national du produit soja et conception du segment de marché », www.eiar.gov.et. Ces efforts visent à accroître substantiellement la capacité de production nationale, notamment pour soutenir l'industrie manufacturière nationale de boissons en pleine croissance. Parallèlement, le Programme de transformation agricole du Nigeria met fortement l'accent sur la transformation à valeur ajoutée des cultures locales. Plus précisément, la transformation du soja bénéficie d'un soutien prioritaire, illustré par des subventions d'équipement ciblées et des programmes de formation technique étendus. Ces cadres politiques contribuent non seulement à réduire les coûts des matières premières, mais garantissent également un approvisionnement régulier et de haute qualité pour les fabricants de boissons, favorisant la croissance du secteur. En Afrique du Sud, la réglementation en vertu de la Loi sur les denrées alimentaires, les cosmétiques et les désinfectants exige un étiquetage transparent et précis pour les boissons à base de plantes. Cette mesure réglementaire renforce la confiance des consommateurs en garantissant la clarté tout en empêchant l'utilisation abusive des terminologies liées aux produits laitiers [3]Source : Bureau sud-africain des normes, « Plus de 80 ans d'assurance qualité », www.sabs.co.za. De plus, l'alignement des politiques agricoles sur des objectifs nutritionnels plus larges crée un environnement très favorable à l'expansion du marché des boissons au soja. Cela est particulièrement avantageux pour les entreprises qui investissent dans les infrastructures de transformation locales, car cela leur permet de capitaliser sur la demande croissante de boissons à base de plantes.

Analyse de l'impact des facteurs restrictifs*

| Facteur restrictif | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte concurrence des autres alternatives de lait à base de plantes telles que le lait d'amande, de coco et d'avoine | -2.1% | Afrique du Sud, Nigeria urbain, Kenya avec une disponibilité diversifiée des produits | Court terme (≤ 2 ans) |

| Sensibilisation limitée des consommateurs et idées reçues concernant le goût et la nutrition | -1.8% | Zones rurales de tous les marchés, villes secondaires | Moyen terme (2 à 4 ans) |

| Faible pénétration dans les zones rurales et sous-développées en raison des défis de distribution | -1.5% | Éthiopie rurale, Nigeria, Kenya avec des contraintes infrastructurelles | Long terme (≥ 4 ans) |

| Défis de la chaîne d'approvisionnement affectant l'approvisionnement régulier en matières premières et la disponibilité des produits | -1.3% | Centres de transformation au Nigeria, en Afrique du Sud, en Zambie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence des autres alternatives de lait à base de plantes telles que le lait d'amande, de coco et d'avoine

Le marché des boissons au soja en Afrique fait face à une forte concurrence des autres alternatives de lait à base de plantes telles que le lait d'amande, de coco et d'avoine, qui constituent des contraintes importantes du marché. Ces laits végétaux alternatifs ont acquis une popularité considérable grâce à leurs saveurs uniques, leurs profils nutritionnels et leurs bénéfices perçus pour la santé, diversifiant les choix des consommateurs au détriment des boissons au soja traditionnelles. Le lait d'amande, reconnu pour sa texture légère et sa teneur en vitamine E, et le lait de coco, apprécié pour sa consistance crémeuse et son goût distinctif, sont particulièrement prisés dans divers marchés africains. De plus, le lait d'avoine a connu une croissance mondiale en raison de ses avantages en termes de durabilité et d'absence de lactose, attirant à la fois les consommateurs soucieux de l'environnement et les intolérants au lactose. Ce paysage concurrentiel pousse les fabricants de boissons au soja à innover continuellement en matière de goût, de formulation et de bénéfices fonctionnels pour maintenir et développer leur part de marché face aux préférences croissantes des consommateurs pour des alternatives laitières végétales diversifiées.

Sensibilisation limitée des consommateurs et idées reçues concernant le goût et la nutrition

La sensibilisation limitée des consommateurs et les idées reçues répandues concernant le goût et la valeur nutritionnelle des boissons au soja constituent une contrainte importante à la croissance du marché des boissons au soja en Afrique. Malgré les bienfaits reconnus du soja pour la santé, de nombreux consommateurs restent incertains ou sceptiques quant à sa saveur, ce qui entraîne une hésitation dans l'adoption généralisée. De plus, une part substantielle de la population considère encore le lait de soja comme inférieur ou adapté uniquement à certains groupes socioéconomiques, limitant davantage sa pénétration commerciale. La sensibilisation nutritionnelle au soja en tant qu'alternative riche en protéines et sans cholestérol aux produits laitiers est relativement faible par rapport au lait traditionnel, que les consommateurs perçoivent comme plus familier et digne de confiance. Ces idées reçues, combinées à une exposition limitée aux produits à base de soja dans de nombreuses régions et à la sensibilité aux prix, entravent l'expansion des boissons au soja. Surmonter ces obstacles nécessite une éducation ciblée des consommateurs, des efforts de marketing mettant l'accent sur les améliorations gustatives, et une communication claire des bénéfices nutritionnels pour remodeler la perception du public et accroître l'acceptation parmi divers segments de consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par saveur : Les variantes non aromatisées favorisent l'intégration culinaire

Les boissons au soja aromatisées continuent de dominer le marché africain, représentant la part la plus importante de 57,65 % en 2025. Leur position de leadership est largement attribuée à la forte préférence des consommateurs pour des options rehaussées en goût adaptées aux occasions de consommation quotidienne. Les variantes aromatisées sont positionnées comme des substituts laitiers pratiques, séduisant particulièrement les jeunes consommateurs et les populations urbaines qui privilégient le goût, la texture et la variété. La disponibilité de multiples profils de saveurs permet également aux fabricants d'élargir leur portée consommateur et de créer des catégories de produits premium. De plus, les campagnes marketing et une distribution commerciale plus large ont renforcé la popularité des boissons au soja aromatisées par rapport aux options non aromatisées. Compte tenu de ces facteurs, les boissons au soja aromatisées devraient maintenir leur rôle prépondérant dans le leadership du marché, portées par leur alignement avec les tendances de consommation dominantes en Afrique.

Les boissons au soja non aromatisées représentent cependant la catégorie à la croissance la plus rapide, avec une expansion projetée à un CAGR de 12,21 % jusqu'en 2031. Cette croissance rapide est influencée par l'évolution du comportement des consommateurs qui privilégie la fonctionnalité et la polyvalence à la saveur. La sensibilisation croissante à la santé et l'intérêt pour les régimes à base de plantes incitent les consommateurs à utiliser les boissons au soja non aromatisées comme base alternative de cuisine et de boisson. Leur compatibilité avec une variété de recettes telles que les smoothies, les soupes et les produits de boulangerie a renforcé leur attrait auprès des utilisateurs ménagers et de la restauration collective. De plus, l'accent croissant mis sur les produits naturels et peu transformés soutient l'adoption des variantes non aromatisées dans les habitudes alimentaires. Bien que les boissons au soja non aromatisées détiennent actuellement une part plus faible par rapport aux boissons aromatisées, leur trajectoire de croissance indique un changement significatif à long terme dans les modes d'utilisation, soulignant leur importance stratégique dans le marché des boissons au soja en Afrique.

Par type d'emballage : Les bouteilles saisissent les tendances de premiumisation

Tetra Pak reste le format d'emballage dominant sur le marché des boissons au soja en Afrique, commandant une part prépondérante de 53,72 % en 2025. Son leadership est soutenu par une large disponibilité, une efficacité économique et un fort alignement avec les stratégies de distribution de masse. L'emballage Tetra Pak garantit la sécurité des produits, une durée de conservation prolongée et un stockage pratique, le rendant particulièrement adapté aux régions disposant d'une infrastructure de chaîne du froid limitée. De plus, les fabricants privilégient Tetra Pak en raison de sa capacité d'adaptation et de sa compatibilité avec le traitement aseptique, qui préserve la valeur nutritive tout en maintenant l'accessibilité financière. La légèreté du format et sa facilité de transport renforcent sa présence dans les points de vente ruraux et urbains. Par conséquent, Tetra Pak devrait conserver sa position de choix d'emballage le plus largement adopté, notamment dans les marchés sensibles aux coûts et à forte consommation volumique en Afrique.

Les bouteilles, en revanche, émergent comme le format d'emballage à la croissance la plus rapide avec un CAGR projeté de 12,84 % jusqu'en 2031. Cette croissance est portée par l'évolution des perceptions des consommateurs qui associent les bouteilles à une qualité supérieure, à la réutilisabilité et à un attrait premium. Les bouteilles en verre et en PET soutiennent toutes deux des stratégies de positionnement premium en différenciant les produits de marque dans des environnements de commerce de détail urbain compétitifs. Leur compatibilité avec les réseaux de distribution en chaîne du froid, qui se développent régulièrement dans les villes africaines, renforce davantage leur attrait commercial. Les bouteilles répondent également à la demande croissante d'emballages durables et pratiques parmi les consommateurs soucieux de leur santé et de l'environnement. Bien que leur part de marché actuelle soit inférieure à celle de Tetra Pak, les bouteilles sont stratégiquement positionnées pour capter une demande incrémentale significative en s'alignant sur les tendances de premiumisation et d'achat axées sur le style de vie en Afrique.

Par canal de distribution : Le commerce de détail en ligne transforme l'accès au marché

Les supermarchés continuent de dominer le paysage de distribution du marché des boissons au soja en Afrique, représentant la plus grande part de marché de 41,02 % en 2025. Leur domination est liée à la forte présence des infrastructures de commerce moderne dans les centres urbains, offrant un large assortiment de produits et des prix compétitifs pour attirer des groupes de consommateurs diversifiés. Les supermarchés offrent de la visibilité et des opportunités promotionnelles aux marques de boissons au soja, leur permettant de capter les achats impulsifs et d'établir la familiarité des consommateurs. L'accent du format sur la commodité, l'accessibilité et un approvisionnement constant renforce son rôle central dans la formation du comportement d'achat des consommateurs. De plus, les acteurs majeurs utilisent activement les supermarchés pour les lancements de produits et les campagnes promotionnelles, renforçant la reconnaissance de la marque et la pénétration commerciale.

Les canaux de commerce de détail en ligne représentent cependant l'opportunité de croissance la plus dynamique, avec une expansion projetée à un CAGR de 14,31 % jusqu'en 2031. Cette croissance rapide est soutenue par l'essor de l'adoption du commerce électronique en Afrique, ainsi que par les solutions de paiement numérique et l'expansion de la connectivité Internet. Les stratégies directes aux consommateurs et les modèles d'abonnement ont permis aux marques de boissons au soja d'approfondir l'engagement client et de stimuler les achats répétés. Les canaux en ligne surmontent les barrières géographiques, rendant les produits accessibles dans les villes secondaires et les zones suburbaines où les réseaux de commerce moderne physique sont limités. De plus, les places de marché numériques améliorent la découvrabilité des marques, permettant aux produits de boissons au soja de niche et premium d'atteindre des groupes de consommateurs ciblés. Bien qu'il s'agisse encore d'un segment plus petit par rapport aux supermarchés, le commerce de détail en ligne remodèle le paysage concurrentiel en offrant commodité, personnalisation et un accès plus large au marché à travers l'Afrique.

Analyse géographique

En 2025, l'Afrique du Sud s'assure une part de marché de 40,05 %, renforcée par ses infrastructures commerciales avancées et une base de consommateurs bien informée sur la nutrition à base de plantes. L'industrie nationale robuste de transformation alimentaire non seulement produit des boissons au soja de haute qualité, mais sert également de centre d'exportation essentiel pour les marchés adjacents. Des géants du commerce de détail comme Shoprite, Pick n Pay et Woolworths disposent de vastes réseaux de distribution, desservant à la fois les consommateurs urbains et ruraux. Leur logistique en chaîne du froid renforce davantage la fraîcheur de leurs offres de produits réfrigérés. Les réglementations sud-africaines, en vertu de la Loi sur les denrées alimentaires, les cosmétiques et les désinfectants, maintiennent des normes strictes de qualité des produits et imposent un étiquetage transparent, favorisant la confiance des consommateurs dans les produits à base de plantes. Pourtant, bien que le marché sud-africain soit mature, la pression concurrentielle des marques mondiales tempère sa croissance, surtout lorsqu'on la compare au potentiel plus expansif observé dans les marchés africains émergents.

L'Éthiopie se distingue comme le marché à la croissance la plus rapide, avec un CAGR projeté de 12,74 % jusqu'en 2031. Cette croissance est largement attribuée aux initiatives soutenues par le gouvernement qui défendent la culture du soja et sa transformation à valeur ajoutée. L'Agence éthiopienne de transformation agricole joue un rôle central, aidant les petits agriculteurs avec des variétés de soja supérieures et des services de vulgarisation essentiels. Ce soutien cultive un approvisionnement fiable en matières premières pour les producteurs de boissons du pays. L'affinité culturelle des Éthiopiens pour les aliments à base de légumineuses facilite l'acceptation de ces produits. De plus, à mesure que les populations urbaines augmentent, il existe une demande prononcée pour des sources pratiques de protéines qui résonnent avec les régimes alimentaires traditionnels. Les centres de transformation à Addis-Abeba et dans d'autres centres régionaux tirent parti d'une main-d'œuvre abordable et d'incitations gouvernementales, élaborant des stratégies de prix compétitives qui séduisent à travers divers niveaux de revenus.

Le Nigeria, le Kenya, le Maroc et plusieurs autres nations africaines présentent un immense potentiel de croissance, alimenté par l'urbanisation, une classe moyenne en plein essor et une conscience accrue de la santé parmi les élites instruites. La vaste population du Nigeria, associée à sa production nationale de soja, présente des perspectives commerciales lucratives. Notamment, Nestlé a accompli des progrès significatifs, en canalisant des investissements dans la fabrication locale alimentée entièrement par des sojas nigérians. Pendant ce temps, le rôle stratégique du Kenya en tant que carrefour commercial en Afrique de l'Est facilite la distribution régionale. Le Maroc, quant à lui, bénéficie d'un avantage géographique, étant proche des marchés européens, amplifiant ainsi son potentiel d'exportation pour les boissons au soja premium. Le segment africain plus large bénéficie d'accords commerciaux régionaux et d'investissements transfrontaliers, propulsant la croissance du marché. Cependant, des défis tels que les limites infrastructurelles et les obstacles à la distribution entravent leur rythme, surtout comparés aux nations africaines plus avancées dotées de cadres de commerce de détail établis et de systèmes efficaces de chaîne du froid.

Paysage réglementaire

À travers l'Afrique, les boissons à base de soja sont régies par des contrôles généraux de sécurité alimentaire et d'étiquetage qui s'alignent de plus en plus sur les principes du Codex Alimentarius via le Comité de coordination du Codex pour l'Afrique (CCAFRICA), lequel met l'accent sur des contrôles préventifs fondés sur les risques, la traçabilité et des exigences de licence pour les transformateurs et les importateurs. En Afrique du Sud, les exigences d'étiquetage prévues par le Foodstuffs, Cosmetics and Disinfectants Act soutiennent une identification précise des produits et des déclarations nutritionnelles pour les boissons à base végétale.

Au niveau régional, les organismes de normalisation et les blocs commerciaux façonnent également l'accès au marché pour les boissons à base de soja et les intrants associés. En Afrique de l'Est, la norme EAS 800:2023 relative aux produits à base de soja non fermenté fournit des repères de spécification en matière de composition et de qualité, favorisant des approches de conformité transfrontalière plus cohérentes. Pour le commerce intra-africain, le cadre de la Zone de libre-échange continentale africaine (ZLECAf) vise une libéralisation tarifaire de 90 % sur une période de transition définie, tandis que les cadres SPS régionaux (notamment les réglementations du COMESA et les lignes directrices de sécurité alimentaire de la SADC) influencent les pratiques d'inspection, de contrôle des importations et d'évaluation de la conformité, aussi bien pour les boissons de soja finies que pour les principales matières premières.

Analyse de la chaîne de valeur

La chaîne de valeur des boissons à base de soja en Afrique commence par la culture et l'agrégation du soja, puis passe par la transformation primaire (nettoyage, décorticage et broyage/pressage) avant d'entrer dans la fabrication des boissons (extraction, formulation, enrichissement, homogénéisation et remplissage UHT/aseptique ou réfrigéré). Des programmes nationaux de soja soutiennent l'approvisionnement sur plusieurs marchés, l'Afrique du Sud et la Zambie servant de bases importantes d'approvisionnement et de transformation pour le commerce intrarégional du soja et de ses dérivés, tandis que plusieurs marchés importateurs dépendent de flux régionaux ou de circuits de matières premières mondiaux pour les graines, les ingrédients protéiques de soja, les matériaux d'emballage et les auxiliaires de transformation.

L'économie de la fabrication et la disponibilité dépendent des infrastructures de transformation et des emballages à conservation ambiante qui réduisent l'exposition à la chaîne du froid. Les investissements dans le traitement UHT et l'emballage aseptique, y compris les briques Tetra Pak (le type d'emballage dominant selon la part de 2025), prolongent la durée de conservation à température ambiante et aident les produits à dépasser les grands corridors urbains. En aval, les boissons de soja sont distribuées via le commerce de détail moderne (supermarchés et hypermarchés, canal le plus important selon la part de 2025), les magasins de proximité et spécialisés, ainsi qu'un segment de commerce électronique qui soutient le réapprovisionnement direct au consommateur dans les villes secondaires. Des contraintes persistent en matière de qualité constante des graines, de capacité de broyage de soja dédiée limitée sur certains marchés, et de distribution vers les zones rurales, ce qui accroît l'attrait des pôles de co-transformation localisés et de relations d'approvisionnement plus stables avec les groupements d'agriculteurs et les agrégateurs.

Paysage concurrentiel

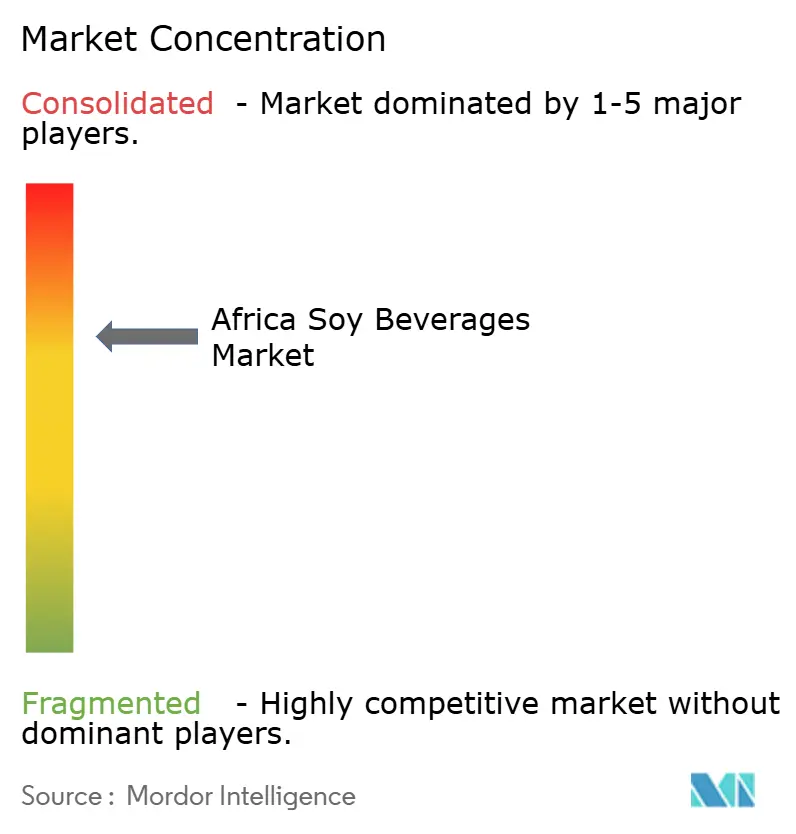

Le marché des boissons au soja en Afrique, avec un score de concentration de 7, reflète un paysage concurrentiel modérément compétitif. Cet environnement offre des opportunités tant aux multinationales qu'aux spécialistes régionaux pour établir des positions commerciales significatives grâce à des stratégies adaptées. Les entreprises multinationales s'appuient sur leurs réseaux de distribution établis et leur forte notoriété de marque pour maintenir leur dominance. Par exemple, la présence étendue de Danone dans 15 pays africains lui confère des avantages d'échelle et des efficiences de chaîne d'approvisionnement, lui permettant de servir efficacement une large base de consommateurs. Cependant, cette dominance crée également de l'espace pour les acteurs régionaux afin de cibler des marchés de niche et des segments insuffisamment desservis avec des offres innovantes et localisées.

Les acteurs émergents du marché se concentrent sur la production localisée, la pertinence culturelle et la compétitivité des prix pour se différencier. Ces stratégies leur permettent de répondre aux préférences spécifiques des consommateurs et de pénétrer des marchés que les grandes entreprises pourraient négliger. En comprenant les goûts et préférences locaux, les acteurs régionaux peuvent développer des produits qui résonnent avec les consommateurs, gagnant ainsi une place sur le marché. De plus, le positionnement tarifaire joue un rôle essentiel pour attirer les consommateurs sensibles aux coûts, notamment dans les régions où l'accessibilité financière est un facteur clé influençant les décisions d'achat.

L'adoption des technologies est un autre facteur crucial qui façonne le paysage concurrentiel du marché des boissons au soja en Afrique. Les entreprises qui investissent dans des technologies avancées telles que le traitement UHT, l'emballage aseptique et la distribution en chaîne du froid sont mieux positionnées pour surmonter les défis infrastructurels de l'Afrique. Ces technologies garantissent la qualité et la sécurité des produits tout en prolongeant leur durée de conservation, ce qui est essentiel dans les régions disposant d'installations de stockage frigorifique limitées. Les entreprises qui accordent la priorité à ces innovations sont susceptibles de prendre un avantage concurrentiel, car elles peuvent répondre à la demande des consommateurs pour des produits de haute qualité tout en gérant efficacement les contraintes logistiques.

Leaders du secteur des boissons au soja en Afrique

Danone S.A.

Clover S.A. (Pty) Ltd

Groupe Lactalis

Nestlé S.A.

Hain Celestial Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'opportunité à court terme se concentre en amont, dans l'approvisionnement industriel localisé d'intrants de soja pertinents pour les boissons, à mesure que des capacités supplémentaires de broyage de soja entrent en service. En avril 2026, Olam Agri a ouvert une usine de broyage de soja et une minoterie d'aliments pour animaux d'une valeur de 50 millions USD à Ilorin, dans l'État de Kwara, au Nigeria, d'une capacité de transformation annuelle de 250 000 à 350 000 tonnes métriques, ce qui renforce la disponibilité de dérivés de soja transformés localement pour une fabrication alimentaire et de boissons plus large. En Afrique de l'Ouest, SIATOL a inauguré une huilerie de soja à Ouagadougou, au Burkina Faso (mars 2026), ajoutant un autre nœud de transformation national et soutenant des modèles d'approvisionnement et de contractualisation qui séparent les flux d'huile et de tourteau tout en permettant des applications à valeur ajoutée.

Du côté des produits finis, une opportunité est visible pour des boissons de soja stables à température ambiante, enrichies et adaptées culturellement, qui ciblent les carences en micronutriments (calcium, vitamine D, B12 et fer) et réduisent la dépendance aux canaux nécessitant une chaîne du froid. Les transferts de technologie et les projets de transformation modulaire peuvent également élargir la base adressable sur les marchés sous-transformés : la Tanzanie a adopté une technologie chinoise de transformation du soja pour développer la production locale de lait de soja (août 2024), illustrant comment une transformation à plus petite échelle peut faire émerger des marques locales et améliorer la disponibilité là où la capacité industrielle est limitée. Étant donné que les supermarchés et hypermarchés détiennent une part de distribution importante en 2025 et que le commerce de détail en ligne se développe à partir d'une base plus modeste, les marques peuvent associer des emballages aseptiques de grande consommation à des stratégies d'assortiment numérique ciblées (abonnements, multipacks et variantes fonctionnelles) pour stimuler les achats répétés et élargir l'accès dans les villes secondaires.

Développements récents du secteur

- Avril 2026 : Olam Agri a ouvert une usine de broyage de soja et une installation de minoterie d'aliments pour animaux d'une valeur de 50 millions USD à Ilorin, dans l'État de Kwara, au Nigeria, ajoutant une capacité de transformation annuelle de 250 000 à 350 000 tonnes métriques. Le projet accroît la disponibilité de soja transformé localement et soutient des intrants industriels plus cohérents pour les fabricants de produits alimentaires et de boissons en aval. Il renforce également les discours sur l'approvisionnement national, importants pour le positionnement des prix et la continuité de l'approvisionnement au Nigeria.

- Mai 2025 : Danone a confirmé la poursuite de ses investissements au Nigeria, axés sur le renforcement des infrastructures de distribution laitière dans les régions du nord. Cette initiative vise à améliorer l'efficacité de la mise en marché et le coût de service dans un environnement logistique difficile. Une meilleure exécution de la distribution peut accroître la disponibilité des formats laitiers et des formats nutritionnels adjacents, influençant l'intensité concurrentielle dans le commerce moderne et traditionnel.

- Août 2024 : La Tanzanie a adopté une technologie chinoise pour produire du lait de soja localement, avec le soutien d'une formation débutée en 2022 visant à développer les capacités de transformation locales. Cette initiative répond à une contrainte clé sur plusieurs marchés africains, à savoir une infrastructure de transformation limitée à proximité des producteurs et des consommateurs. Elle soutient des modèles de production à petite échelle qui peuvent élargir l'accessibilité financière et renforcer la résilience de l'approvisionnement local.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché africain des boissons à base de soja est défini comme la valeur des ventes au détail et en restauration de boissons emballées à base de soja à travers les pays africains, couvrant le lait de soja et le yaourt à boire à base de soja vendus via les canaux hors ligne et en ligne.

Exclusions de périmètre : sont exclus les ingrédients de soja utilisés pour la cuisine ou la formulation industrielle, ainsi que les autres boissons à base végétale qui ne sont pas à base de soja.

Aperçu de la segmentation

- Par saveur

- Aromatisée

- Non aromatisée

- Par type d'emballage

- Tetra Pak

- Bouteilles (PET/Verre)

- Autres

- Par canal de distribution

- Supermarchés/Hypermarchés

- Commerces de proximité

- Magasins spécialisés

- Boutiques en ligne

- Autres canaux de distribution

- Par pays

- Afrique du Sud

- Nigeria

- Égypte

- Éthiopie

- Kenya

- Maroc

- Reste de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du marché, puis pour tester les hypothèses initiales sur la demande et les prix. Nous avons généralement consulté des sources publiques telles que la FAOSTAT pour les signaux d'approvisionnement en soja, UN Comtrade pour les flux commerciaux, ainsi que les indicateurs de la Banque mondiale et du FMI pour le contexte du revenu et de l'inflation, avec les offices statistiques nationaux lorsque des séries d'inflation sur les boissons et aliments emballés sont disponibles. Afin de maintenir le marché ancré dans ce qui est réellement vendu, les réglementations alimentaires nationales et les orientations normatives ont également été examinées (par exemple, les règles d'étiquetage et d'enrichissement lorsqu'elles sont disponibles).

Parallèlement, nous avons utilisé les rapports annuels d'entreprises, les documents publics destinés aux investisseurs, les sites d'associations et une presse réputée pour cartographier les lancements de produits, les formats d'emballage et les schémas d'expansion des canaux. Certains abonnements payants sélectionnés n'ont été utilisés que lorsqu'ils permettaient de confirmer les données financières des entreprises, de suivre efficacement les actualités et les dépôts réglementaires, ou de vérifier de manière croisée les schémas d'expédition à l'import et à l'export pour les catégories de boissons pertinentes. Les sources documentaires mentionnées ci-dessus sont illustratives, et des références publiques supplémentaires ont été examinées pour collecter des données, valider les hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est inclus dans le marché et de ce qui ne l'est pas, puis sur les tests de résistance des hypothèses de prix et de volume par pays et par canal. Nous avons échangé avec des fabricants, des distributeurs, des détaillants et des spécialistes de la catégorie capables de commenter la répartition des tailles d'emballage, les remises habituelles, la tarification en magasin, et la manière dont les boissons de soja circulent dans le commerce moderne par rapport aux plus petits commerces. S'agissant d'une étude couvrant l'ensemble de l'Afrique, les données ont été vérifiées à travers les principaux foyers de demande et le Reste de l'Afrique, afin que le modèle final puisse refléter les réalités spécifiques à chaque pays en matière de canaux et d'emballages.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Cadres dirigeants : 17 % | |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 37 % | |

| Petits acteurs : 20 % | Managers : 46 % |

Dimensionnement et prévisions du marché

Le dimensionnement du marché a d'abord été construit selon une approche descendante, où le bassin de demande a été reconstitué à partir des signaux de consommation au niveau national, de la présence des boissons de soja dans les canaux et des prix de détail habituels par type d'emballage. Le modèle a ensuite été recoupé à l'aide d'approximations ascendantes sélectives, telles que l'agrégation d'échantillons de prix de marques et d'emballages chez les principaux détaillants, suivie de contrôles de cohérence des volumes issus d'échanges avec les distributeurs, ce qui a permis d'ajuster les totaux lorsque les premiers résultats semblaient trop élevés ou trop faibles.

Les principaux intrants suivis (à titre illustratif) comprenaient la répartition entre lait de soja et yaourt à boire, le mix nature versus aromatisé, les préférences d'emballage telles que Tetra Pak versus bouteilles, la pondération entre commerce moderne et magasins de proximité/spécialisés, ainsi que l'inflation nationale et les mouvements de devises affectant la valeur déclarée en USD. Pour les prévisions, une analyse de scénarios a été utilisée pour refléter l'évolution de l'adoption selon différentes trajectoires d'accessibilité financière et d'expansion de la distribution, puis les perspectives finales ont été alignées sur le consensus des experts recueilli lors des entretiens. Lorsque les contrôles ascendants présentaient des lacunes, par exemple une visibilité plus faible dans les villes secondaires ou le commerce informel, les hypothèses ont été complétées à l'aide de pondérations de canaux prudentes et retestées par des appels supplémentaires avant la finalisation.

Validation des données et cycle de mise à jour

Les résultats ont été validés au moyen de plusieurs contrôles afin que le chiffre final soit rattaché à des variables claires et à de réels signaux de marché. Nous avons comparé la consommation par habitant implicite et les prix de vente moyens implicites à ce que décrivaient les détaillants et les distributeurs, puis examiné les valeurs aberrantes jusqu'à ce que la cause soit comprise, comme des promotions ponctuelles, des changements de taille d'emballage ou des effets de calendrier des devises. Un second examen par un analyste est réalisé avant validation finale, et tout écart important par rapport aux schémas de canaux attendus déclenche des vérifications complémentaires.

Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas de changement significatif, tel qu'une réinitialisation majeure des prix, une action réglementaire ou un changement notable de la disponibilité en distribution. Avant la livraison, une dernière passe est effectuée pour s'assurer que les dernières données publiques disponibles et les analyses primaires sont bien reflétées dans les graphiques et les résultats du modèle.

Taille du marché africain des boissons à base de soja selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour les boissons de soja en Afrique ne concordent souvent pas, car le périmètre de l'étude et la logique de conversion diffèrent, et le calendrier des hypothèses de prix sous-jacentes n'est pas toujours le même. En pratique, les écarts proviennent généralement du fait que l'estimation se limite au lait de soja ou englobe un panier plus large de boissons à base de soja, de la manière dont le commerce de détail en ligne est traité, et du fait que la zone géographique est strictement l'Afrique ou intégrée à une vision MEA plus large.

L'écart principal provient du regroupement géographique et de l'inflation des catégories, Mordor Intelligence ne comptabilisant que les boissons de soja africaines et maintenant le lait de soja et le yaourt à boire dans un périmètre défini d'emballage et de canal, plutôt que de les mélanger à des totaux MEA plus larges ou à des catégories adjacentes d'alternatives laitières.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 82,72 millions USD (2025) | |

| Cabinet de conseil mondial A | 0,50 milliard USD (2024) | Utilise une année de référence différente et semble appliquer une définition plus large des boissons à base de soja, avec des prix supposés plus élevés et une croissance de valeur plus rapide, ce qui peut gonfler les totaux lorsque la couverture par pays et le calendrier des devises ne sont pas explicités. |

| Revue commerciale B | 0,80 milliard USD (2024) | Combine le Moyen-Orient et l'Afrique en un seul total MEA et utilise une empreinte régionale plus large, de sorte que la valeur n'est pas directement comparable à un périmètre limité à l'Afrique, même si les libellés de produits semblent similaires. |

L'écart entre les trois chiffres s'explique principalement par les choix géographiques et par la manière dont les regroupements de produits sont agrégés lors de la présentation d'un chiffre unique. En maintenant un périmètre strictement limité à l'Afrique et en rattachant la valeur à des vérifications de prix par emballage et par canal, le modèle reste plus facile à reproduire et plus simple à auditer lorsque les hypothèses doivent être révisées.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des boissons au soja en Afrique ?

La taille du marché des boissons au soja en Afrique est de 92,75 millions USD en 2026 et devrait atteindre 164,47 millions USD d'ici 2031.

Quel CAGR est attendu pour les boissons au soja en Afrique jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 12,13 % durant 2026-2031, soutenu par la prévalence de l'intolérance au lactose et l'innovation produit.

Quel pays mène la consommation de boissons au soja en Afrique ?

L'Afrique du Sud détient la plus grande part à 40,05 % du chiffre d'affaires 2025 grâce à ses infrastructures commerciales matures et à la familiarité des consommateurs avec la nutrition à base de plantes.

Pourquoi les boissons au soja non aromatisées connaissent-elles une croissance plus rapide que les options aromatisées ?

Les variantes non aromatisées s'intègrent facilement dans la cuisine domestique et les recettes traditionnelles, générant un CAGR de 12,21 % contre les lignes aromatisées qui dominent déjà la part.

Comment les canaux en ligne influencent-ils les ventes de boissons au soja ?

Le commerce électronique et les plateformes de paiement mobile devraient se développer à un CAGR de 14,31 %, élargissant l'accès aux régions au-delà des empreintes des supermarchés modernes.

Dernière mise à jour de la page le: