Taille et Part du Marché des Boissons Laitières en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.36 Milliards de dollars |

| Taille du Marché (2026) | 4.62 Milliards de dollars |

| Taille du Marché (2031) | 6.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Boissons Laitières en Afrique par Mordor Intelligence

La taille du marché des boissons laitières en Afrique était évaluée à 4,36 milliards USD en 2025 et devrait croître de 4,62 milliards USD en 2026 pour atteindre 6,42 milliards USD d'ici 2031, à un CAGR de 6,80 % durant la période de prévision (2026-2031). Cette croissance est portée par des facteurs tels que l'urbanisation rapide, la premiumisation des produits fermentés et les avancées en matière d'infrastructure de distribution, qui encouragent un glissement des préférences des consommateurs du lait frais banalisé vers des boissons fonctionnelles à plus forte valeur ajoutée. Des produits tels que les boissons probiotiques enrichies en cultures vivantes, les formulations à teneur réduite en lactose rendues possibles par le dosage en ligne de lactase, et les smoothies au yaourt à emporter gagnent en popularité et surpassent le lait liquide dans les circuits de distribution modernes. Du côté de l'offre, des défis tels que la saisonnalité du lait cru, les épidémies en Afrique du Sud et en Afrique du Nord, et la hausse des coûts d'alimentation animale incitent les transformateurs à investir dans la technologie aseptique et les solutions d'emballage à longue durée de conservation. Les multinationales, notamment Danone, Nestlé et Lactalis, sont à la pointe de l'innovation dans cette catégorie, tandis que les acteurs régionaux se concentrent sur le renforcement des réseaux d'agriculteurs et de l'infrastructure de chaîne du froid pour garantir la qualité et maintenir les marges. Malgré des défis structurels tels que l'intolérance au lactose généralisée et la concurrence croissante des alternatives végétales, ces facteurs soutiennent une croissance robuste des volumes, positionnant le marché des boissons laitières en Afrique pour une expansion durable au cours des prochaines années.

Principaux Enseignements du Rapport

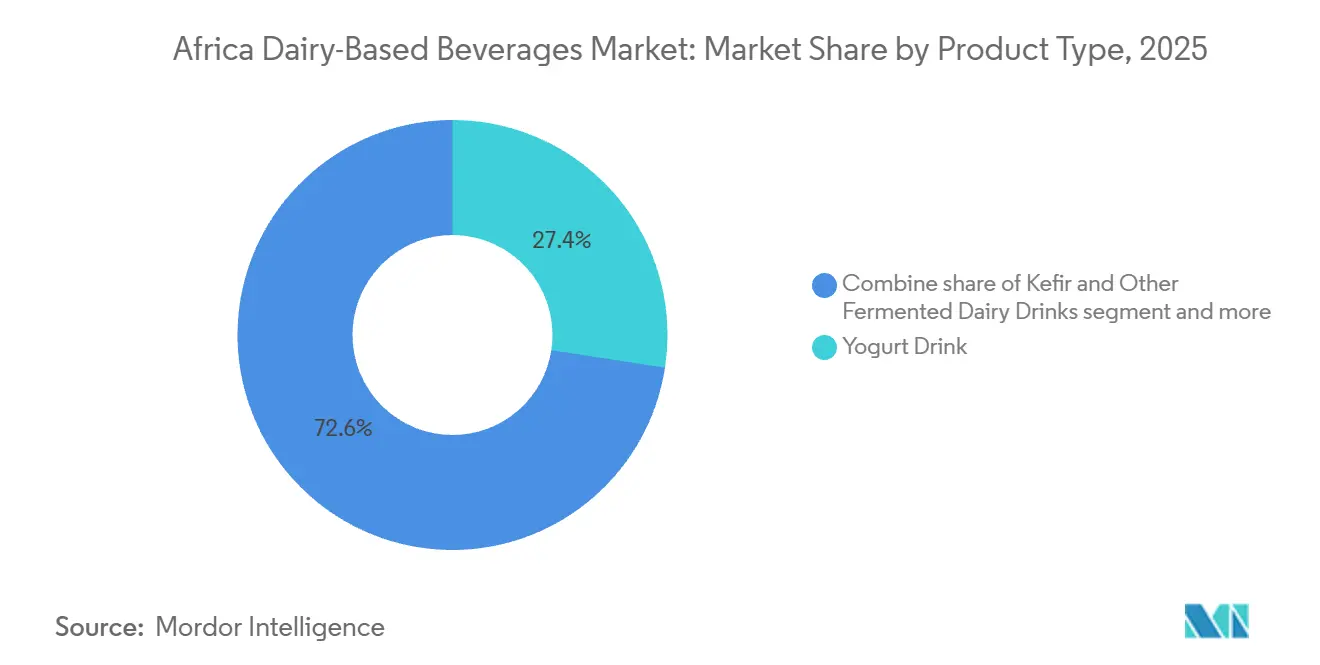

- Par type de produit, la boisson au yaourt a capturé 27,43 % de la part des revenus en 2025, tandis que le kéfir et les autres boissons laitières fermentées devraient croître à un CAGR de 7,04 % jusqu'en 2031.

- Par teneur en matières grasses, les boissons entières représentaient 55,21 % des ventes de 2025, tandis que les variantes allégées devraient progresser à un CAGR de 7,49 % jusqu'en 2031.

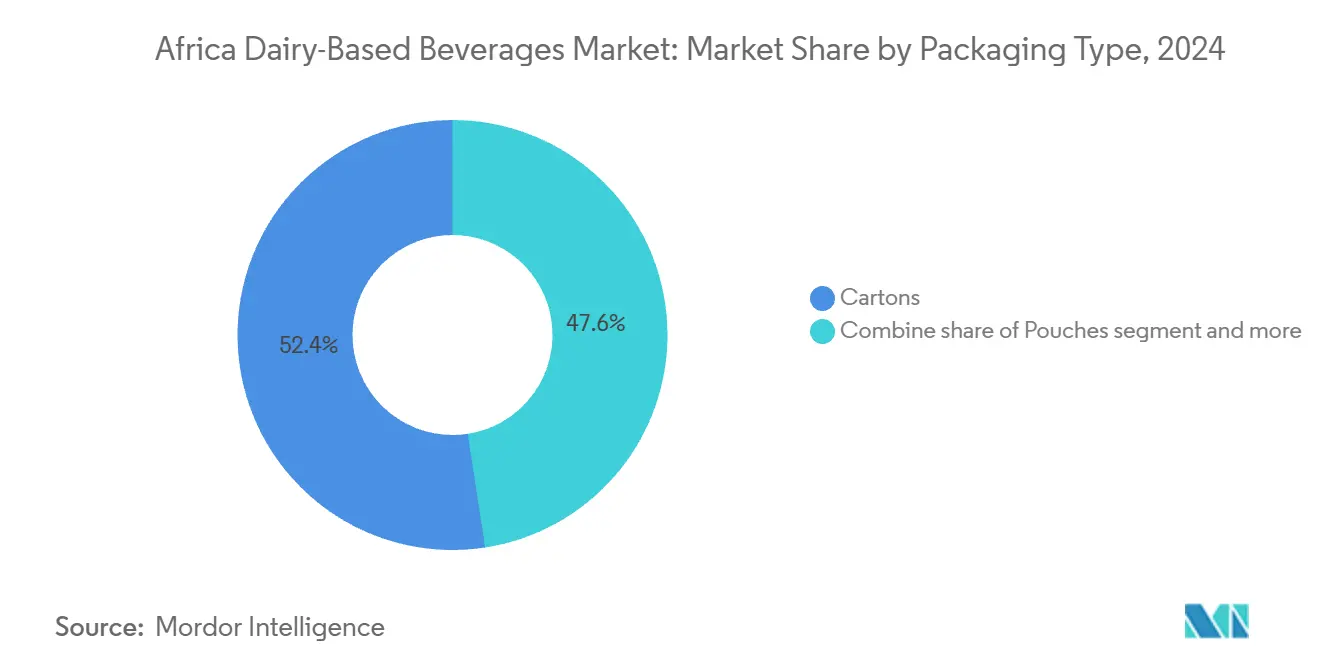

- Par type d'emballage, les cartons dominaient avec une part de 52,43 % en 2025 ; les sachets devraient se développer à un CAGR de 7,72 % durant la période de prévision.

- Par canal de distribution, le circuit à domicile représentait 64,54 % des revenus de 2025, tandis que les points de vente hors domicile afficheront la croissance la plus rapide avec un CAGR de 7,73 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud était en tête avec 29,21 % de la valeur du marché en 2025, tandis que le Nigéria est positionné pour afficher le CAGR régional le plus élevé de 7,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Boissons Laitières en Afrique

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de boissons fonctionnelles et probiotiques | +1.5% | Mondial, avec une adoption précoce en Afrique du Sud, en Égypte et au Kenya | Moyen terme (2-4 ans) |

| Innovation dans le lait aromatisé et à valeur ajoutée | +1.2% | Nigéria, Kenya, Afrique du Sud | Court terme (≤ 2 ans) |

| Émergence de boissons laitières à teneur réduite en lactose et plus faciles à digérer | +1.0% | Kenya, Afrique du Sud, Nigéria urbain | Moyen terme (2-4 ans) |

| Adoption de formats prêts à boire pour les modes de vie nomades | +1.3% | Centres urbains d'Afrique du Sud, du Nigéria et d'Égypte | Court terme (≤ 2 ans) |

| Expansion de la distribution moderne et des rayons réfrigérés | +0.9% | Afrique du Sud, Kenya, Nigéria, Égypte | Long terme (≥ 4 ans) |

| Popularité croissante du yaourt à boire et des smoothies au yaourt | +1.4% | Égypte, Afrique du Sud, Nigéria | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de boissons fonctionnelles et probiotiques

À travers l'Afrique, les consommateurs considèrent de plus en plus les boissons laitières comme des produits apportant des cultures vivantes offrant des bénéfices pour la santé digestive et immunitaire, plutôt que simplement comme des sources de protéines et de calcium. Des recherches publiées dans le Journal of Dairy Science soulignent que les souches de bactéries lactiques et de bifidobactéries peuvent survivre au transit gastrique et coloniser l'intestin lorsqu'elles sont incluses dans du lait fermenté à des concentrations supérieures à 107 unités formant colonie par millilitre. La plateforme de fermentation de précision de De Novo Dairy, qui produit des protéines laitières sans recourir aux vaches, a obtenu des partenariats en 2024 pour approvisionner des co-fabricants africains à la recherche de bases probiotiques à étiquette propre. En Égypte, les gammes de yaourt grec et brassé de Juhayna Food Industries ont tiré parti avec succès de cette tendance, contribuant à la part de marché de 59 % de l'entreprise dans le yaourt à boire et à 30 % dans le yaourt à la cuillère au cours de l'exercice 2024. Par ailleurs, les détaillants urbains de Nairobi et de Johannesburg ont signalé que les unités de gestion des stocks (SKU) portant la mention probiotique commandent des primes de prix de 15 % à 25 % par rapport aux boissons au yaourt standard, reflétant une volonté croissante des consommateurs de payer pour des bénéfices santé perçus.

Innovation dans le lait aromatisé et à valeur ajoutée

Les produits laitiers aromatisés, enrichis en vitamines, minéraux ou extraits végétaux, remplacent progressivement le lait blanc ordinaire dans les rayons des supermarchés, les fabricants cherchant à améliorer leurs marges bénéficiaires et à séduire les jeunes consommateurs. L'Agence des Normes Laitières d'Afrique du Sud a rapporté que la production de lait sucré, aromatisé ou coloré a augmenté de 9 % au cours des neuf premiers mois de 2024 par rapport à la même période de l'année précédente, dépassant le taux de croissance du lait liquide ordinaire. En 2024, Nestlé Nigeria a élargi sa gamme de lait en poudre fortifié NIDO et a lancé le MILO prêt à boire. De plus, Kerry Group a lancé des solutions enzymatiques à base de lactase dans les laiteries d'Afrique de l'Est, permettant la production de lait au chocolat et à la fraise sans lactose sans compromettre la douceur ni la texture. Un projet pilote mené par l'Institut International de Recherche sur l'Élevage au Kenya a démontré que le lait hydrolysé au lactose a obtenu un score d'acceptabilité des consommateurs de 92 % tout en traitant efficacement l'inconfort digestif chez les participants intolérants au lactose [1]Source : Institut International de Recherche sur l'Élevage, "MoreMilk : Plus de lait pour les moyens de subsistance et les conditions de vie au Kenya," ilri.org.

Émergence de boissons laitières à teneur réduite en lactose et plus faciles à digérer

Des études génétiques montrent que la persistance de la lactase, qui désigne la capacité à digérer le lactose à l'âge adulte, reste peu répandue en Afrique subsaharienne, avec des taux de prévalence inférieurs à 20 % dans la plupart des populations en dehors des communautés pastorales [2]Source : Institut National du Diabète et des Maladies Digestives et Rénales, "Définition et faits sur l'intolérance au lactose," niddk.nih.gov. Cette caractéristique physiologique a encouragé les transformateurs à se concentrer sur le développement de formulations sans lactose ou à teneur réduite en lactose qui maintiennent les bénéfices nutritionnels des produits laitiers tout en remédiant à l'inconfort gastro-intestinal. En 2023, Brookside Dairy au Kenya a lancé une gamme de lait frais sans lactose et a élargi sa gamme de produits avec des variantes au lait d'amande, dans le but de répondre aux besoins des 42 % de Kényans souffrant de malabsorption du lactose. Les solutions de traitement de Tetra Pak, mises en œuvre à travers l'Afrique en 2024 et 2025, comprennent une technologie de dosage en ligne de lactase qui hydrolyse le lactose lors du traitement à ultra-haute température, donnant des produits contenant moins de 0,1 gramme de lactose pour 100 millilitres. Des recherches menées par l'Institut International de Recherche sur l'Élevage au Kenya, en Tanzanie et en Ouganda ont confirmé que le lait à teneur réduite en lactose peut augmenter la consommation quotidienne de produits laitiers de 30 % à 40 % chez les consommateurs précédemment intolérants, libérant ainsi une demande latente.

Adoption de formats prêts à boire pour les modes de vie nomades

L'urbanisation et l'allongement de la durée des trajets quotidiens influencent considérablement le comportement des consommateurs, entraînant un glissement des petits-déjeuners traditionnels pris à table vers des options de collations mobiles plus pratiques. Ce changement a alimenté une préférence croissante pour les formats d'emballage individuels tels que les bouteilles, les sachets et les canettes, par opposition aux cartons en vrac. Tiger Brands, un conglomérat alimentaire sud-africain, a rapporté que son segment Snacks, Friandises et Boissons a généré un chiffre d'affaires de 6,0 milliards de rands sud-africains (ZAR) (333 millions USD) au cours de l'exercice 2025. Cela représente une croissance de 3,1 % par rapport à l'année précédente. Au sein de ce segment, les boissons à diluer ont atteint une part de marché en volume positive sur les 12 mois se terminant en septembre 2025. Les solutions de yaourt à boire ambiant de Tetra Pak, qui ne nécessitent pas de chaîne du froid pour le stockage ou le transport, ont permis aux transformateurs au Nigéria et en Égypte de distribuer des boissons probiotiques dans les villes de l'intérieur où la réfrigération fiable est souvent indisponible. Ces solutions innovantes ont également prolongé la durée de conservation de ces produits à 12 mois, répondant efficacement aux défis logistiques dans ces régions. De plus, les sachets à bec verseur et les formats bag-in-box de SIG Combibloc Group, introduits auprès des co-fabricants africains en 2024, ont réduit le poids des emballages de 30 % par rapport aux bouteilles rigides. Cette réduction de poids a également diminué les coûts de transport, rendant le yaourt prêt à boire une option économiquement plus viable pour les marchés ruraux.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte prévalence de l'intolérance au lactose et des allergies aux produits laitiers | -1.2% | Nigéria, Éthiopie, Ouganda, Tanzanie, Kenya | Long terme (≥ 4 ans) |

| Concurrence des alternatives végétales et non laitières | -0.8% | Afrique du Sud, Kenya, Égypte urbaine | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement et de la qualité du lait cru | -0.9% | Kenya, Éthiopie, Rwanda, Ouganda, Zambie, Tanzanie | Court terme (≤ 2 ans) |

| Épidémies dans les troupeaux laitiers | -0.6% | Afrique du Sud, Afrique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence de l'intolérance au lactose et des allergies aux produits laitiers

Environ 68 % de la population mondiale présente un certain niveau de malabsorption du lactose, avec des taux dépassant 80 % dans des pays tels que le Nigéria, l'Éthiopie et l'Ouganda, selon les données de l'Institut National du Diabète et des Maladies Digestives et Rénales (NIDDK). La malabsorption du lactose désigne la capacité réduite de l'organisme à digérer le lactose, un sucre présent dans le lait et les produits laitiers, en raison d'une production insuffisante de l'enzyme lactase. Une étude de 2024 publiée dans *Nutrients* a révélé que 52 % des adultes tanzaniens et 42 % des adultes kényans présentaient une intolérance au lactose lors de tests respiratoires à l'hydrogène, qui mesurent la quantité d'hydrogène dans l'haleine comme indicateur du lactose non digéré. Cette condition limite leur capacité à consommer du lait liquide conventionnel sans ressentir d'inconfort gastro-intestinal, tel que des ballonnements, des diarrhées ou des douleurs abdominales. La recherche génétique a identifié des variantes spécifiques du gène de la lactase (LCT), couramment présentes dans les populations africaines, qui réduisent la production de lactase après le sevrage. Cette caractéristique génétique crée une barrière structurelle à la consommation de produits laitiers, rendant difficile pour les individus l'intégration des produits laitiers traditionnels dans leur alimentation. Bien que les produits sans lactose et à teneur réduite en lactose offrent une solution à ce problème, ils nécessitent des étapes de traitement supplémentaires et des apports en enzymes, ce qui augmente les coûts de production de 8 % à 12 %. Ces coûts plus élevés compriment les marges bénéficiaires des transformateurs laitiers, en particulier sur les marchés sensibles aux prix où l'accessibilité financière est une préoccupation majeure. De plus, les allergies aux produits laitiers, distinctes de l'intolérance au lactose, affectent une plus petite proportion de consommateurs. Contrairement à l'intolérance au lactose, qui est liée à une déficience enzymatique, les allergies aux produits laitiers impliquent des réactions du système immunitaire pouvant déclencher des symptômes graves, réduisant encore davantage le marché adressable pour les produits laitiers.

Concurrence des alternatives végétales et non laitières

Les boissons à base d'avoine, d'amande, de soja et de noix de coco gagnent de plus en plus de place dans les supermarchés africains, notamment en Afrique du Sud et au Kenya. Les consommateurs urbains de ces régions perçoivent les options végétales comme plus saines, plus durables ou en accord avec les modes de vie véganes. En 2023, Brookside Dairy a lancé une gamme de lait d'amande, reconnaissant que certains consommateurs sont peu susceptibles de revenir aux produits laitiers conventionnels, même avec des formulations sans lactose. De même, la marque Nature and Goodness (N&G) de Juhayna Food Industries en Égypte propose des boissons à base d'amande, ciblant les millennials soucieux de leur santé qui associent les protéines végétales à des bénéfices tels que la gestion du poids et la durabilité environnementale. Bien que les alternatives végétales représentent actuellement une part à un chiffre faible du volume total des boissons en Afrique, les tendances de croissance dans les marchés développés suggèrent que l'adoption en Afrique s'accélérera probablement à mesure que la production locale augmentera et que les droits de douane à l'importation seront réduits. Les transformateurs laitiers font face à un défi stratégique : investir dans des gammes de produits végétaux risque de cannibaliser les revenus laitiers de base, mais ignorer ce segment permet aux startups et aux concurrents multinationaux de capter des parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Formats Fermentés Surpassent le Lait Conventionnel

Les boissons au yaourt représentaient 27,43 % des revenus du marché en 2025, reflétant la demande des consommateurs pour des boissons acidulées riches en probiotiques qui servent à la fois de collations et de substituts de repas. Le kéfir et les autres boissons laitières fermentées, bien que plus modestes en volume global, devraient croître à un taux annuel de 7,04 % jusqu'en 2031. Cette croissance est portée par l'intérêt des consommateurs urbains pour les méthodes de fermentation traditionnelles et une teneur plus élevée en cultures vivantes. Le lait probiotique, qui comprend le lait liquide enrichi avec des souches de Lactobacillus ou de Bifidobacterium ajoutées, séduit les ménages soucieux de leur santé prêts à payer une prime pour des bénéfices fonctionnels pour la santé.

La catégorie Autres comprend le lait aromatisé, les boissons au lait concentré sucré et les produits hybrides combinant des produits laitiers avec du jus de fruits ou des protéines végétales. Le portefeuille de yaourts à boire de Juhayna Food Industries, qui détient une part de marché majoritaire en Égypte, démontre comment les fabricants peuvent dominer un segment en proposant des variantes de style grec, brassées et mélangées aux fruits pour répondre aux diverses préférences des consommateurs. Les solutions de yaourt à boire ambiant de Tetra Pak, introduites au Nigéria et en Égypte en 2024 et 2025, offrent une durée de conservation de 12 mois sans réfrigération. Cette innovation permet la distribution dans les zones de l'intérieur et contribue à réduire les pertes liées aux détériorations.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Teneur en Matières Grasses : La Dominance du Lait Entier Cède la Place aux Évolutions Axées sur la Santé

Les boissons laitières entières ou à teneur complète en matières grasses devraient représenter 55,21 % du volume en 2025, portées par les préférences des consommateurs pour le goût, la satiété et les normes culturelles qui associent la richesse à la qualité. Cependant, les formulations allégées devraient croître à un taux annuel de 7,49 % jusqu'en 2031, à mesure que les consommateurs urbains adoptent de plus en plus des régimes alimentaires soucieux des calories et répondent aux messages de santé publique concernant les risques cardiovasculaires. Les variantes écrémées ou sans matières grasses restent une catégorie de niche, séduisant principalement les amateurs de fitness et les patients diabétiques qui privilégient l'apport en protéines par rapport à la teneur en matières grasses.

Selon l'Agence des Normes Laitières d'Afrique du Sud, les ventes au détail de lait à ultra-haute température ont augmenté de 1,6 % au cours des 12 mois se terminant en juillet 2024, les SKU allégés et écrémés représentant une part significative du volume incrémental. Le portefeuille de boissons de Nestlé Nigeria, qui a généré 342,3 milliards de nairas nigérians (NGN) (228 millions USD) en 2024, comprend des variantes NIDO à crème entière et à teneur réduite en matières grasses, permettant à l'entreprise de répondre à divers segments de consommateurs.

Par Type d'Emballage : Les Sachets Défient la Suprématie des Cartons

En 2025, les cartons représentaient 52,43 % du volume d'emballage. Cela était soutenu par des chaînes d'approvisionnement bien établies, la familiarité des consommateurs et leur adéquation à la fois pour la distribution réfrigérée et ambiante. Les sachets devraient croître à un taux annuel de 7,72 % jusqu'en 2031, portés par des avantages tels que des coûts de matériaux plus faibles, un poids de transport réduit et la commodité pour la consommation nomade.

Les bouteilles, principalement en plastique ou en verre, répondent aux segments premium où des caractéristiques telles que la transparence et la refermeabilité justifient des coûts d'emballage plus élevés. Les canettes restent une option de niche, principalement utilisées pour les boissons au lait concentré sucré et les boissons laitières enrichies en énergie. La catégorie « Autres » comprend les formats bag-in-box et les distributeurs en vrac, principalement utilisés dans les circuits de restauration. Les sachets à bec verseur de SIG, introduits auprès des co-fabricants africains en 2024, réduisent le poids des emballages de 30 % par rapport aux bouteilles rigides et offrent une consommation à une seule main, les rendant attrayants pour les navetteurs et les écoliers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Canal de Distribution : Le Circuit à Domicile en Tête, le Circuit Hors Domicile s'Accélère

Les circuits à domicile, qui comprennent les supermarchés, les hypermarchés, les épiceries de proximité, les magasins spécialisés et la vente en ligne, représentaient 64,54 % des ventes en 2025. Cela reflète la forte préférence pour la consommation à domicile. Les points de vente hors domicile, tels que les cafés, les restaurants à service rapide et les buffets de petit-déjeuner d'hôtels, devraient croître à un taux annuel de 7,73 % jusqu'en 2031. Cette croissance est portée par des facteurs tels que l'urbanisation croissante et la hausse des revenus disponibles.

Au sein des sous-segments du circuit à domicile, les supermarchés et hypermarchés continuent de dominer grâce à leurs larges assortiments de produits, leurs prix promotionnels et la disponibilité de présentoirs réfrigérés qui encouragent les achats impulsifs. Les épiceries de proximité et les stations-service ajoutent des espaces réfrigérés pour répondre à la demande croissante de produits à emporter. La vente en ligne, cependant, reste à ses débuts en dehors de l'Afrique du Sud et du Kenya, principalement en raison des défis de la logistique du dernier kilomètre et des préférences des consommateurs pour inspecter les produits périssables avant l'achat. Les magasins spécialisés, tels que les boutiques d'aliments naturels et les épiceries biologiques, servent des marchés de niche en proposant des produits tels que des options sans lactose, probiotiques ou végétales.

Analyse Géographique

L'Afrique du Sud a dominé le marché en 2025, captant 29,21 % de la valeur du marché. Cette performance a été soutenue par un secteur laitier d'une valeur brute d'environ 25 milliards de rands sud-africains (ZAR) (1,39 milliard USD) en 2023 et environ 984 producteurs de lait commerciaux [3]Source : Département de l'Agriculture des États-Unis, "Nigéria : Aperçu du Marché Laitier et Opportunités d'Exportation Américaines," fas.usda.gov. Environ 10 transformateurs, dont Clover, Lactalis, Danone, Nestlé et Woodlands, contrôlaient 70 % du volume, créant un paysage concurrentiel modérément consolidé. Le lait à ultra-haute température (UHT) et le lait stérilisé représentaient 28 % de l'utilisation du lait non transformé, tandis que les produits fermentés tels que le maas et le yaourt représentaient 15 %. Les ventes au détail de lait UHT ont augmenté de 1,6 % au cours des 12 mois se terminant en juillet 2024, et la production de lait sucré, aromatisé ou coloré a augmenté de 9 % au cours des neuf premiers mois de 2024. Une épidémie de fièvre aphteuse en 2024 a touché 37 fermes dans le KwaZulu-Natal et le Cap-Oriental, entraînant l'abattage d'environ 430 bovins et des restrictions temporaires de déplacement qui ont retardé les livraisons. Lactalis Afrique du Sud a lancé sa gamme Parmalat Protein en 2024, proposant du yaourt protéiné et du lait protéiné destinés aux consommateurs axés sur le fitness.

Le Nigéria devrait être le segment à la croissance la plus rapide, avec un taux de croissance annuel de 7,87 % jusqu'en 2031. Cette croissance est portée par la Politique Nationale Laitière lancée en juin 2024, qui vise à développer la production nationale et à réduire la facture annuelle d'importations laitières du pays de 1,5 milliard USD. La production nationale a atteint 600 000 tonnes en 2024, laissant un déficit d'approvisionnement important comblé par les importations de poudre de lait enrichie en matières grasses et de lait UHT. En 2025, UAC of Nigeria a acquis Chi Limited, propriétaire des marques de boisson au yaourt Hollandia et de jus Chivita, auprès de The Coca-Cola Company, signalant une consolidation et un investissement accru dans la fabrication locale.

Parmi les autres développements notables figure le marché égyptien, où le yaourt à boire détient une part de 59 % de la catégorie et est soutenu par des exportations vers plus de 40 marchés internationaux. L'entreprise exploite 39 centres de distribution et dessert 243 000 points de vente au détail, combinant les chaînes de distribution modernes avec les épiceries traditionnelles. Le portefeuille de produits de Juhayna Food Industries comprend le lait frais (58 % de part de lait nature, 51 % de part de lait aromatisé), le yaourt grec et brassé (30 % de part de yaourt à la cuillère) et des boissons végétales à base d'amande sous la marque N&G. Au Kenya, Brookside Dairy, dans laquelle Danone détient une participation de 40 %, contrôle 40 à 45 % du volume de lait transformé. L'entreprise s'approvisionne en lait auprès de plus de 200 000 agriculteurs répartis dans 27 comtés.

Paysage réglementaire

La réglementation des boissons à base de produits laitiers en Afrique est façonnée par un environnement normatif à plusieurs niveaux, allant des autorités nationales aux communautés économiques régionales, jusqu'à l'harmonisation à l'échelle continentale. En février 2025, l'Union africaine a adopté le Statut portant création de l'Agence africaine de sécurité sanitaire des aliments (AfFSA), positionnant l'évaluation des risques liés à la sécurité alimentaire et le partage des données comme référence continentale pour les États membres et le commerce transfrontalier.

En matière de normes, les transformateurs s'alignent généralement sur les principes du Codex tout en respectant également les normes régionales et africaines émergentes concernant les définitions de produits, les limites microbiologiques et chimiques, l'étiquetage et les exigences de transformation. En Afrique de l'Est, les normes harmonisées de la CAE (par exemple, l'EAS 27 pour le lait UHT et les normes laitières associées) fournissent une base de conformité pour les produits circulant au sein du bloc. Au niveau continental, l'ARSO fait progresser les normes laitières africaines, notamment la DARS 1049:2025 pour le lait UHT et la DARS 1057-2025 pour les spécifications du yaourt, en parallèle d'un processus de vote à la fin 2025 sur des projets de normes laitières supplémentaires, ce qui peut influencer la rapidité avec laquelle les marques déploient les mêmes formulations et allégations de conditionnement sur plusieurs marchés africains.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des intrants d'alimentation animale et de santé animale à la production à la ferme (majoritairement le fait de petits exploitants sur de nombreux marchés), à la collecte et à la réfrigération du lait, au transport vers les transformateurs, à la fabrication (fermentation, UHT et formulation à valeur ajoutée), à la conversion ou à l'approvisionnement en emballages, puis à la distribution via le commerce moderne, le commerce traditionnel et la restauration. Une fracture structurelle persiste entre les circuits informels de lait frais et les transformateurs formels qui utilisent un mélange de lait local et de poudres importées pour gérer la saisonnalité, la variabilité de la qualité et les lacunes de la chaîne du froid. Ces frictions renforcent l'importance des centres de collecte, des cuves de réfrigération et des tests de qualité comme points de contrôle pour les boissons fermentées et fonctionnelles, où la stabilité des cultures vivantes et la conformité sanitaire sont centrales.

En 2026, plusieurs investissements ont confirmé une tendance continue vers l'intégration verticale et les plateformes agro-industrielles reliant fourrage, gestion de troupeau et capacité de transformation. Le fonds NSIA du Nigeria a signé un protocole d'accord en mars 2026 avec Asset Green Ltd pour une plateforme intégrée de production et de transformation laitière d'un montant de 496 millions USD, comprenant une exploitation agricole de grande envergure et des installations de transformation. En juin 2026, Pure Dairy Herds a annoncé un complexe d'élevage laitier et de transformation de 250 millions USD dans l'État d'Ogun. En Afrique australe, l'acquisition en mai 2026 de Ladismith Cheese par Woodlands Dairy (environ 50 millions USD) illustre une consolidation autour de l'échelle de transformation et de l'utilisation des ingrédients ou sous-produits (fromage, beurre, poudres), susceptible de soutenir l'économie de formulation des boissons et la résilience de l'approvisionnement.

Paysage Concurrentiel

Le marché des boissons laitières en Afrique est modérément concentré. Les multinationales, notamment Danone, Nestlé et Lactalis, sont en concurrence avec des acteurs régionaux notables tels que Juhayna Food Industries, Brookside Dairy, Clover Industries Ltd et FrieslandCampina WAMCO. En Afrique du Sud, environ 10 transformateurs représentent 70 % du volume du marché. En revanche, au Nigéria et au Kenya, le marché est plus fragmenté, avec des commerçants informels et des laiteries artisanales détenant des parts substantielles, notamment dans les zones rurales.

L'intégration verticale est devenue une stratégie clé sur le marché, couvrant l'infrastructure de refroidissement au niveau des exploitations jusqu'aux réseaux de distribution au détail. Par exemple, Juhayna Food Industries exploite quatre usines et 39 centres de distribution, tandis que Brookside Dairy s'approvisionne auprès de plus de 200 000 agriculteurs et a investi 112 millions de shillings kényans (KSh) (867 000 USD) dans des cuves de refroidissement en juillet 2025. La technologie d'emballage aseptique, sous licence de Tetra Pak et SIG Combibloc, permet la distribution ambiante et élimine la dépendance à des systèmes de chaîne du froid peu fiables. Cela confère un avantage concurrentiel dans les régions où l'infrastructure de réfrigération est insuffisante pour répondre à la demande.

Des opportunités subsistent dans les segments sans lactose et végétaux, où la capacité de production locale peine à répondre à la demande croissante des consommateurs. Cet écart oblige les détaillants à importer des alternatives à prix premium en provenance d'Europe et d'Asie. Le lancement du lait d'amande par Brookside Dairy en 2023 et la marque végétale N&G de Juhayna Food Industries illustrent comment les acteurs établis se diversifient pour faire face aux contraintes structurelles du marché laitier. Les acteurs plus petits, tels qu'Inyange Industries au Rwanda et Pearl Dairy Farms en Ouganda, tirent parti de l'approvisionnement local et répondent aux préférences gustatives régionales pour concurrencer les grandes multinationales. Cependant, l'accès limité aux capitaux et aux technologies avancées continue de poser des défis importants pour ces petites entreprises. La conformité réglementaire joue également un rôle essentiel dans la dynamique concurrentielle. Le respect des normes du Codex Alimentarius, notamment les limites microbiennes et les seuils d'aflatoxines, est indispensable. Par exemple, les restrictions d'autorisation d'importation du Conseil Laitier du Kenya de 2023 à 2025 sur le lait ougandais de Brookside Dairy illustrent comment les normes réglementaires peuvent agir comme des barrières non tarifaires au sein du marché.

Leaders du Secteur des Boissons Laitières en Afrique

Danone S.A.

Nestlé S.A.

Clover Industries Ltd

Lactalis Group

Brookside Dairy Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure consiste à développer les bassins laitiers locaux et la capacité de transformation afin de réduire la dépendance aux importations et de soutenir une distribution plus large de boissons laitières à marge plus élevée (formats fermentés, fonctionnels et à température ambiante). En 2026, le pipeline d'investissements laitiers intégrés en apporte une preuve visible : la plateforme de 496 millions USD de NSIA et Asset Green du Nigeria en mars 2026, et le complexe de 250 millions USD de Pure Dairy Herds dans l'État d'Ogun annoncé en juin 2026. L'agenda de modernisation de la Tanzanie suit une logique similaire, l'Office tanzanien des produits laitiers ayant dévoilé une feuille de route 2025-2035 évaluée à environ 200,72 millions USD, incluant des plans pour 150 nouveaux centres de collecte de lait. Ensemble, ces programmes visent à lever les goulets d'étranglement qui affectent l'approvisionnement régulier pour les boissons au yaourt, le lait probiotique et les gammes à teneur réduite en lactose.

Il existe également un espace blanc adjacent dans le développement des offres à conservation longue durée et à teneur réduite en lactose, adaptées aux contraintes d'infrastructure tout en élargissant la base de consommateurs adressable. Les solutions de transformation et d'emballage à température ambiante, qui réduisent la dépendance à la chaîne du froid, soutiennent la distribution vers l'intérieur des terres, et les investissements dans les centres de collecte et la modernisation des usines améliorent la constance de la qualité pour les boissons à cultures vivantes. Les programmes de financement et les initiatives publiques peuvent élargir davantage les points d'entrée pour les fournisseurs d'équipements, les co-conditionneurs et les marques, à mesure que les transformateurs modernisent leurs capacités UHT, de contrôle de fermentation et d'emballage.

Développements récents du secteur

- Avril 2026 : Nestlé Nigéria a signé un protocole d'accord avec le gouvernement fédéral nigérian pour établir un Centre de développement des compétences laitières axé sur la génétique animale et la productivité laitière. Ce centre appuie les efforts visant à améliorer la qualité et la régularité de l'approvisionnement en lait local, alimentant les projets des transformateurs pour élargir leurs portefeuilles de boissons laitières à valeur ajoutée tout en réduisant l'exposition aux intrants importés.

- Mars 2026 : NSIA a signé un protocole d'accord avec Asset Green Ltd pour une plateforme intégrée de production et de transformation laitière d'un montant de 496 millions USD au Nigéria, comprenant une exploitation agricole de grande envergure et des installations de transformation. Ce projet cible les goulets d'étranglement dans la production à la ferme, la collecte et la transformation afin de permettre l'expansion des boissons au yaourt et des boissons probiotiques sur plusieurs marchés.

- Novembre 2024 : Clover a lancé de nouvelles boissons laitières en Afrique du Sud, notamment des variantes de lait UHT aromatisé en format 1 L (chocolat et fraise) enrichies en vitamine D et en calcium et sans sucre ajouté, ainsi que le yaourt à boire Tropika aux saveurs de fruits tropicaux. Ces lancements ont renforcé la premiumisation dans les circuits grand public et élargi les propositions fonctionnelles et aromatisées concurrençant le lait frais banalisé.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les boissons laitières prêtes à consommer vendues en Afrique, à base de lait ou de lait fermenté, et consommées comme boissons via les circuits de consommation sur place et hors domicile.

Exclusions du périmètre : sont exclues les boissons à base végétale et les boissons nutritionnelles non laitières, même lorsqu'elles se trouvent à proximité des boissons laitières sur les rayons de vente au détail.

Aperçu de la segmentation

- Par Type de Produit

- Lait Probiotique

- Boisson au Yaourt

- Kéfir et Autres Boissons Laitières Fermentées

- Autres

- Par Teneur en Matières Grasses

- Entier/Gras

- Allégé

- Écrémé/Sans Matières Grasses

- Par Type d'Emballage

- Cartons

- Bouteilles

- Sachets

- Canettes

- Autres

- Par Canal de Distribution

- Circuit Hors Domicile

- Circuit à Domicile

- Supermarchés / Hypermarchés

- Épiceries de Proximité

- Magasins Spécialisés

- Magasins de Vente en Ligne

- Autres

- Par Géographie

- Afrique du Sud

- Égypte

- Nigéria

- Kenya

- Reste de l'Afrique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle fiable sur la production laitière, les flux commerciaux et les signaux de consommation comparables entre les pays africains. Nous nous appuyons sur des sources publiques telles que la FAOSTAT, l'UN Comtrade, les indicateurs de la Banque mondiale, les publications des offices nationaux de statistiques, ainsi que les publications des douanes et des organismes de normalisation, pour ancrer les volumes, la dépendance aux importations et l'orientation des prix.

Ensuite, les informations complémentaires sont examinées à partir des rapports annuels d'entreprises, des présentations aux investisseurs, des sites Internet d'associations et de la couverture presse de référence, afin de comprendre les lancements de catégories, les évolutions d'emballage et les changements de mise sur le marché. Le cas échéant, nous utilisons également des abonnements payants pour les données financières et l'intelligence d'entreprise, ainsi qu'une base de données au niveau des expéditions d'importation et d'exportation pour vérifier les mouvements transfrontaliers et cartographier les principaux corridors. Ces sources documentaires ne sont pas exhaustives, et des références supplémentaires sont utilisées lors de la collecte de données, de la validation et de la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce que les sources documentaires ne peuvent pas montrer clairement, en particulier la répartition par pays, la répartition par circuit et les fourchettes de prix réalistes par type de produit. Nous nous entretenons avec un éventail de fabricants, de distributeurs, d'acteurs du commerce moderne et traditionnel, et de spécialistes de la catégorie sur les principaux marchés africains, puis nous réconcilions les divergences par des vérifications de suivi afin que les hypothèses restent pragmatiques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 14 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 40 % | |

| Petits acteurs : 17 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le dimensionnement est élaboré selon une logique descendante et ascendante intégrée dans un modèle unique et connecté. La construction descendante part des bassins de demande de boissons laitières au niveau national, où les données de production et de commerce sont reconstituées puis façonnées à l'aide d'indicateurs de consommation, avant que les totaux ne soient répartis en catégories de boissons à base laitière.

Pour garder le modèle ancré dans la réalité, nous corroborons les totaux à l'aide de vérifications ascendantes sélectives, telles que des fourchettes de prix par litre échantillonnées par format, des vérifications du mix de circuits, et des schémas de vente des fournisseurs et distributeurs lorsqu'ils sont disponibles. Lorsque les données sont limitées pour les pays plus petits, les lacunes sont traitées par approximation à l'aide de la dépendance aux importations, de l'urbanisation et du comportement des marchés voisins, puis corrigées après retour d'informations primaires.

Les principales données qui orientent le modèle comprennent les signaux de production et d'utilisation des boissons laitières, les flux d'importation et d'exportation de boissons laitières et de bases laitières associées, l'orientation de la consommation laitière par habitant, la pénétration en distribution des conditionnements réfrigérés par rapport aux conditionnements à température ambiante, ainsi que le mix d'emballages tels que cartons contre bouteilles et sachets, qui influence la tarification. Pour les prévisions, une analyse de scénarios est utilisée, les trajectoires de demande et de prix étant testées face à l'inflation, à l'accessibilité financière et à l'expansion de la chaîne du froid évoquées par les acteurs du secteur.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que les litres par habitant implicites dans les pays cibles et les fourchettes de prix par litre attendues par type de conditionnement et par circuit. Les écarts importants déclenchent un second examen, au cours duquel les hypothèses sont retestées et, si nécessaire, des appels de suivi sont effectués pour revalider le facteur spécifique à l'origine de l'écart.

Avant validation finale, le modèle et le rapport font l'objet d'un examen analytique en plusieurs étapes afin que la logique de calcul, les unités et les agrégations par pays restent cohérents. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsqu'un événement significatif modifie les flux commerciaux, les prix ou la réglementation, suivies d'une dernière vérification avant livraison afin de garder la vision à jour.

Comparaison du dimensionnement du marché africain des boissons à base laitière de Mordor Intelligence avec d'autres estimations publiées

Les différentes estimations publiées pour les boissons à base laitière en Afrique peuvent varier car le périmètre de la catégorie n'est pas toujours traité de la même manière, et parce que les hypothèses de prix sont appliquées différemment selon les pays et les formats de conditionnement. Le calendrier compte également, car l'inflation, les points de conversion des devises et les perturbations commerciales peuvent modifier la taille en valeur même lorsque les volumes restent stables.

En suivant les principaux signaux de demande et en actualisant les hypothèses de calendrier des devises, Mordor Intelligence maintient l'estimation liée aux volumes de boissons laitières en litres et à des fourchettes réalistes de prix par litre selon le circuit, tandis que certaines sources semblent intégrer des catégories laitières plus larges ou appliquer une croissance de valeur agressive sans faire correspondre le mix de conditionnements et de pays.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,62 milliards USD (2026) | |

| Cabinet de conseil régional A | 9,91 milliards USD (2025) | Utilise un périmètre plus large couvrant le Moyen-Orient et l'Afrique et un panier de produits différent incluant des catégories de boissons laitières supplémentaires, ce qui augmente le total par rapport à une définition de boisson limitée à l'Afrique. |

| Éditeur professionnel B | 22,90 milliards USD (2024) | Semble comptabiliser un ensemble beaucoup plus large de bassins de valeur laitière et applique des hypothèses de croissance de valeur plus élevées, ce qui peut surestimer le marché des boissons uniquement lorsque le mix de conditionnements et l'accessibilité financière par pays ne sont pas contraints. |

L'écart entre les trois valeurs provient principalement de la couverture géographique et de la manière dont la limite du produit est définie, suivi de la façon dont les prix sont convertis et projetés. Lorsque le périmètre est limité à l'Afrique et que le modèle est ancré sur le volume et la tarification basée sur les circuits, le chiffre obtenu reste plus facile à retracer et à reproduire année après année.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des boissons laitières en Afrique en 2031 ?

Il est prévu qu'il atteigne 6,42 milliards USD d'ici 2031, avec une croissance à un CAGR de 6,8 %.

Quel pays devrait enregistrer le taux de croissance le plus rapide jusqu'en 2031 ?

Le Nigéria devrait progresser à un CAGR de 7,87 %, soutenu par sa Politique Nationale Laitière de 2024.

Quelle catégorie de produits contribue actuellement le plus aux revenus ?

La boisson au yaourt détenait 27,43 % des revenus de 2025, en faisant la plus grande catégorie.

Quelle est l'importance de l'intolérance au lactose pour la stratégie de marché ?

Avec des taux d'intolérance supérieurs à 80 % dans plusieurs pays africains, les transformateurs lancent de plus en plus des gammes sans lactose et végétales pour capter les consommateurs sensibles.

Quel format d'emballage gagne des parts le plus rapidement ?

Les sachets devraient croître à un CAGR de 7,72 %, portés par leur faible coût et leur commodité pour la consommation nomade.

Dernière mise à jour de la page le: