Taille et Part du Marché des Camions Lourds en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.73 Milliards de dollars |

| Taille du Marché (2026) | 2.85 Milliards de dollars |

| Taille du Marché (2031) | 3.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.35% CAGR |

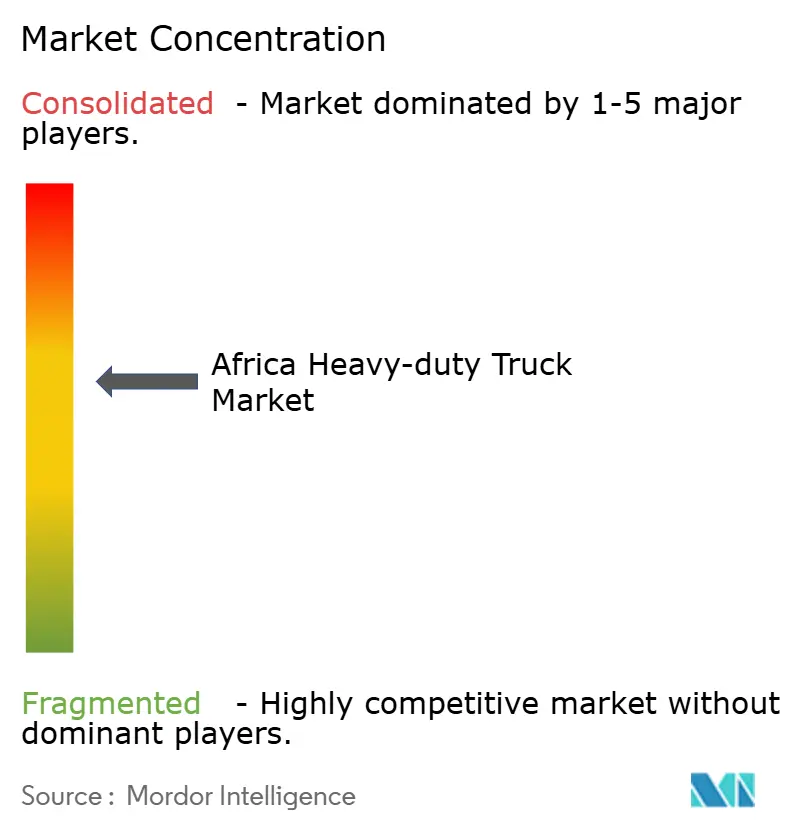

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Camions Lourds en Afrique par Mordor Intelligence

La taille du marché des camions lourds en Afrique était évaluée à 2,73 milliards USD en 2025 et devrait croître de 2,85 milliards USD en 2026 pour atteindre 3,52 milliards USD d'ici 2031, à un TCAC de 4,35 % durant la période de prévision (2026-2031). Les programmes d'infrastructure, la logistique du commerce électronique, les incitations aux carburants alternatifs et la libéralisation du commerce régional ont fait évoluer le comportement d'achat du remplacement ponctuel vers le développement de capacités à long terme. Les opérateurs équipent leurs flottes de systèmes télématiques et de groupes motopropulseurs flexibles en carburant pour compenser les prix élevés du diesel tout en répondant aux exigences de charge utile. L'assemblage localisé en pièces détachées (CKD) par des constructeurs chinois a réduit les coûts à l'arrivée et abaissé les barrières à l'entrée pour les petits et moyens transporteurs. Parallèlement, la fragmentation des réseaux routiers et les pénuries de devises étrangères pèsent sur les budgets de maintenance et la disponibilité des pièces. Malgré ces vents contraires structurels, le marché africain des camions lourds reste sur une trajectoire de croissance régulière à mesure que les corridors souverains et les projets miniers élargissent les volumes de fret.

Principaux Enseignements du Rapport

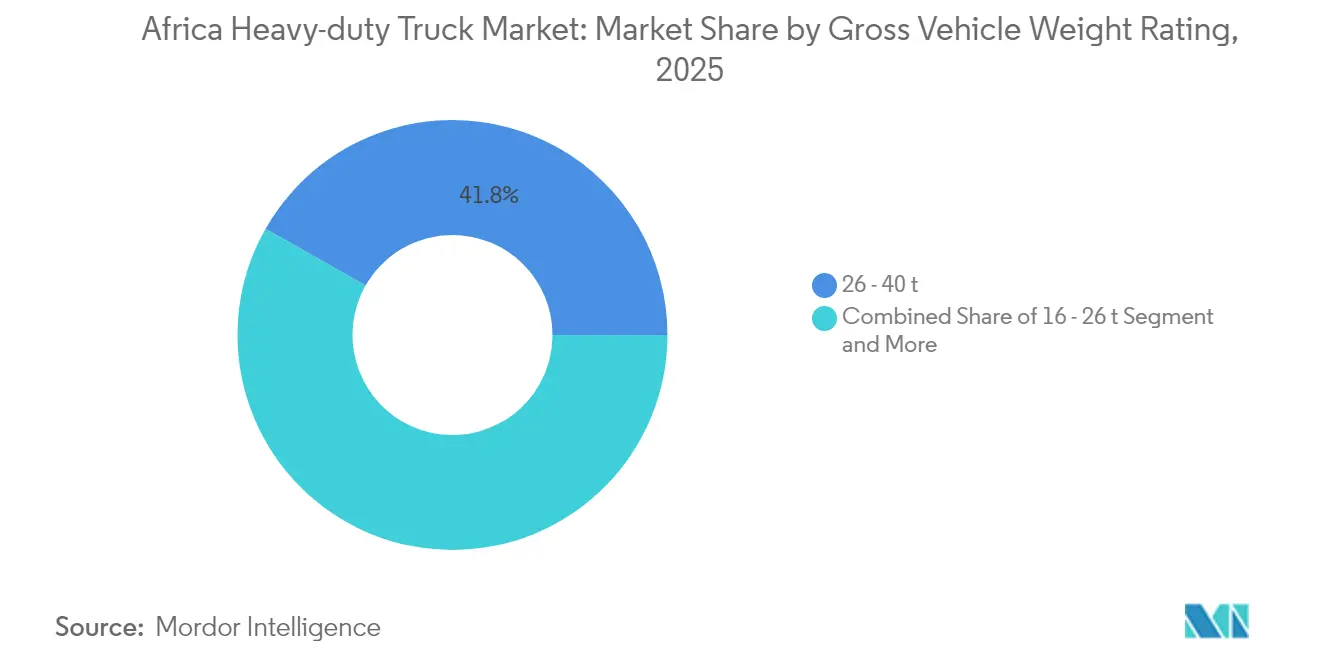

- Par poids total autorisé en charge (PTAC), le segment 26–40 tonnes représentait 41,78 % de la taille du marché des camions lourds en Afrique en 2025 ; la catégorie supérieure à 40 tonnes devrait croître à un TCAC de 7,16 % jusqu'en 2031.

- Par propulsion, les moteurs à combustion interne représentaient 86,10 % de la taille du marché des camions lourds en Afrique en 2025, tandis que les camions électriques devraient se développer à un TCAC de 9,09 %.

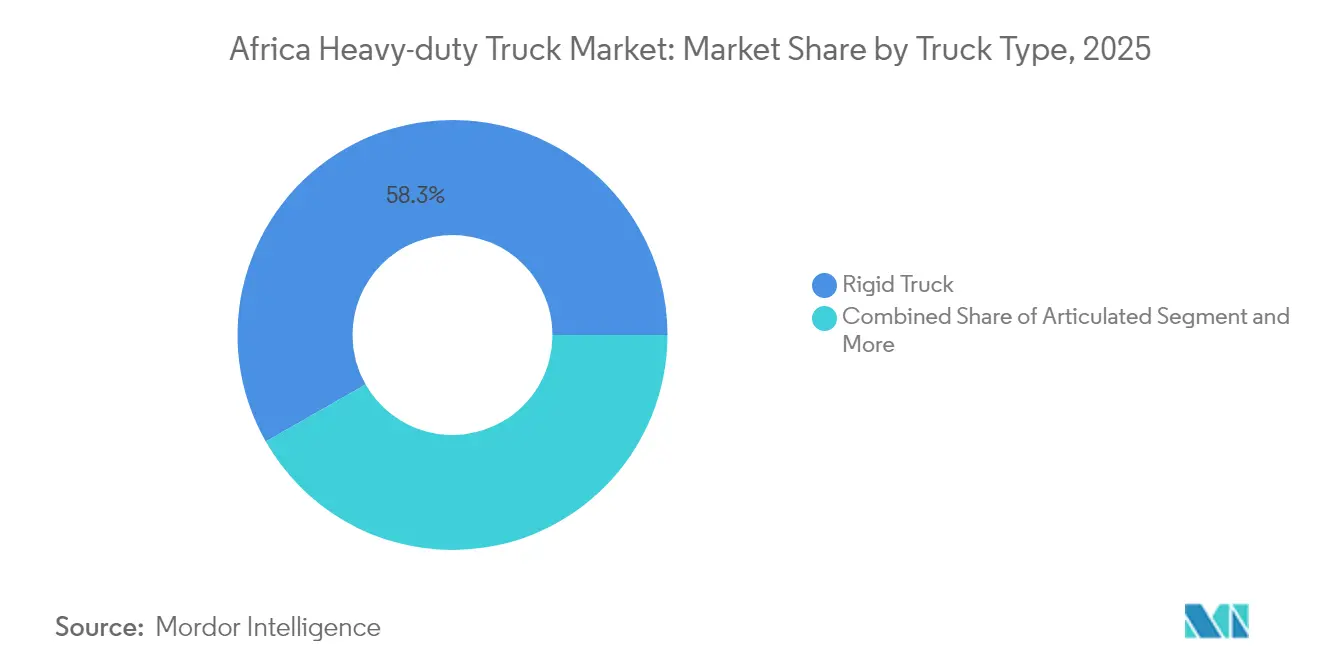

- Par type de camion, les camions rigides étaient en tête avec une part de revenus de 58,25 % en 2025 ; les unités articulées enregistrent le TCAC le plus rapide à 6,67 % jusqu'en 2031.

- Par configuration d'essieu, les modèles 6×4 détenaient une part de 34,12 % en 2025, tandis que les variantes 8×8 croissent à un TCAC de 7,17 %.

- Par application, la logistique de fret représentait 42,86 % de la taille du marché africain des camions lourds en 2025, et le secteur minier progresse à un TCAC de 7,60 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud détenait 31,02 % de la part du marché des camions lourds en Afrique en 2025, tandis que la Zambie progresse à un TCAC de 6,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Camions Lourds en Afrique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Corridors d'Infrastructure | +1.2% | Afrique de l'Ouest et Afrique Australe | Long terme (≥ 4 ans) |

| Logistique Intermédiaire du Commerce Électronique | +0.8% | Nigéria, Kenya, Afrique du Sud | Moyen terme (2-4 ans) |

| Réductions de Coûts CKD Chinoises | +0.7% | Nigéria, Ghana, Kenya, Afrique du Sud | Moyen terme (2-4 ans) |

| Incitations Diesel-GNC | +0.6% | Nigéria, Égypte | Court terme (≤ 2 ans) |

| Renouvellement de Flotte Euro VI | +0.4% | Afrique du Sud, SADC élargie | Moyen terme (2-4 ans) |

| Camions Miniers à Énergie Solaire | +0.3% | RDC, Zambie, Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Investissements dans les Corridors d'Infrastructure Panafricains Stimulent la Modernisation des Flottes

Des projets tels que l'autoroute côtière ouest-africaine d'une valeur de 15,6 milliards USD et le corridor de Lobito ajoutent des revêtements de haute qualité et des liaisons intermodales, incitant les opérateurs à acquérir des unités plus lourdes et plus durables adaptées à des taux d'utilisation plus élevés[1]"L'autoroute côtière ouest-africaine pour transformer le commerce,", BBC, bbc.com. La hausse des normes des corridors pousse également les constructeurs à concevoir des spécifications adaptées à l'Afrique qui équilibrent le couple, le débattement de suspension et l'efficacité énergétique sur des surfaces mixtes[2]"Le corridor de Lobito comme catalyseur de croissance,", D+C Développement et Coopération, dandc.eu.

L'Expansion du Commerce Électronique Accélère la Demande de Logistique Intermédiaire

Des courtiers numériques comme Kobo360 ont réduit les taux de trajets à vide en associant les chargements en temps réel, réduisant les coûts logistiques qui atteignaient auparavant 50 à 75 % des prix de détail. La Zone de Libre-Échange Continentale Africaine supprime les frictions tarifaires et stimule les flux de colis transfrontaliers, nécessitant des camions équipés de systèmes télématiques et d'accessoires de chaîne du froid pour les denrées périssables[3]"Opportunités Logistiques de la ZLECAf,", Société Financière Internationale, ifc.org. Le pipeline logistique de l'Égypte souligne comment le commerce en ligne génère des centres de distribution modernes, favorisant les camions lourds à portée moyenne.

L'Assemblage Localisé CKD Chinois Réduit le Coût à l'Arrivée

L'usine nigériane de Sinotruk d'une valeur de 100 millions USD et les lignes sud-africaines de FAW réduisent les droits d'importation, raccourcissent les délais de livraison et localisent l'approvisionnement en composants, réduisant les prix de détail à deux chiffres. La production CKD crée également des emplois locaux, renforçant le soutien politique à de nouvelles incitations qui élargissent le bassin d'acheteurs, notamment parmi les petits transporteurs précédemment exclus des achats de véhicules neufs.

Les Micro-Réseaux Solaires Hors Réseau Permettent l'Utilisation de Camions Miniers Électriques

Les mines à ciel ouvert en RDC et en Zambie déploient des installations solaires conteneurisées et des systèmes de stockage lithium-ion pour charger des camions de transport électriques de 100 tonnes, réduisant les coûts logistiques liés au diesel tout en atteignant les objectifs ESG[4]"Camions Miniers à Batterie Électrique pour l'Afrique,", Groupe Liebherr, liebherr.com. La réduction des besoins en ventilation dans les sites souterrains constitue un avantage de coût supplémentaire, encourageant l'acquisition de camions à batterie haute capacité malgré des prix d'achat plus élevés.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Total de Possession Élevé et Diesel | -1.8% | Nigéria, Éthiopie, Kenya | Court terme (≤ 2 ans) |

| Mauvaises Routes Rurales | -1.1% | Régions enclavées d'Afrique subsaharienne | Long terme (≥ 4 ans) |

| Pénuries de Pièces en Devises Étrangères | -0.7% | Nigéria, Éthiopie | Moyen terme (2-4 ans) |

| Réseau Électrique Insuffisant pour les Véhicules Électriques à Batterie | -0.5% | Centres urbains et miniers | Moyen terme (2-4 ans |

| Source: Mordor Intelligence | |||

Le Coût Total de Possession Élevé Freine l'Expansion des Flottes

Les droits d'importation au Nigéria ont augmenté de 40 %, poussant les prix à l'arrivée des camions lourds au-delà de 1,1 million USD et allongeant les cycles de remplacement[5]"Les droits d'importation freinent le secteur des camions au Nigéria,", ISS Afrique, issafrica.org. Les tranches fiscales de l'Éthiopie allant jusqu'à 500 % sur les unités d'occasion poussent les opérateurs à rénover leurs flottes vieillissantes plutôt qu'à importer des camions plus récents et plus efficaces. La volatilité des devises gonfle le service de la dette et les coûts des pièces de rechange, forçant les petits transporteurs à privilégier la liquidité plutôt que l'expansion.

Les Déficiences des Infrastructures Routières Rurales Limitent la Pénétration du Marché

L'Afrique subsaharienne dispose en moyenne de 31 km de routes goudronnées pour 100 km², avec des coûts de construction de 300 000 à 1 000 000 USD par km[6]"Le déficit d'investissement routier en Afrique,", Centre pour le Développement Mondial, cgdev.org. Les mauvaises surfaces portent les coûts de transport à cinq fois les niveaux des marchés développés. L'inaccessibilité saisonnière pour 60 % des habitants ruraux réduit l'utilisation des actifs et accélère l'usure, obligeant les acheteurs à privilégier des unités robustes à faible capacité qui renoncent à l'électronique sophistiquée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Poids Total Autorisé en Charge : Les Unités Plus Lourdes Gagnent en Dynamisme

La tranche 26–40 tonnes détenait une part de 41,78 % du marché des camions lourds en Afrique en 2025, reflétant sa polyvalence pour le fret de corridor et les tâches de construction. La demande portée par le secteur minier propulse le segment supérieur à 40 tonnes à un TCAC de 7,16 %, soutenu par les améliorations des corridors qui permettent des charges par essieu plus denses.

Les commandes ultra-lourdes se concentrent autour des mines de cuivre et de cobalt en Zambie et en RDC, où les groupes motopropulseurs électriques assistés par énergie solaire réduisent les dépenses en carburant sur la durée de vie. Les unités de poids moyen restent essentielles en Afrique de l'Ouest, où les limites de charge des ponts et les taxes sur les essieux restreignent les opérations super-lourdes.

Par Propulsion : Le Moteur à Combustion Interne Domine, l'Électrique Émerge

Les moteurs à combustion interne représentaient 86,10 % du marché des camions lourds en Afrique en 2025 grâce à l'omniprésence du diesel et à un écosystème de réparation à l'échelle du continent. Les camions électriques, cependant, enregistrent une croissance annuelle de 9,09 % à mesure que les sociétés minières adoptent le transport à zéro émission pour satisfaire aux clauses ESG des acheteurs.

L'incitation au GNC au Nigéria a stimulé les rétrofits bi-carburant, tandis que l'interdiction éthiopienne de 2024 sur les nouvelles importations de combustibles fossiles oriente les acheteurs vers des camions à batterie exonérés de droits. Les plateformes hybrides gagnent du terrain dans la collecte urbaine des ordures, où les cycles de fonctionnement en démarrage-arrêt amplifient les économies de carburant.

Par Configuration d'Essieu : L'Adoption Multi-Essieux s'Accélère

Les véhicules 6×4 représentaient 34,12 % des ventes de 2025, équilibrant charge utile et maniabilité pour les opérations sur routes mixtes. La demande de châssis 8×8 progresse à un TCAC de 7,17 % en raison de l'exploitation minière à ciel ouvert et de la construction lourde, qui nécessitent une transmission intégrale permanente.

Les tracteurs 4×2 desservent les corridors à haute densité tels que la N1 en Afrique du Sud, tandis que les unités 6×6 répondent aux projets forestiers et de pipelines. Les innovations en matière de suspension et les intégrations d'essieux électriques redéfinissent les critères de sélection des véhicules au-delà de la simple traction.

Par Type de Camion : Domination des Rigides, Essor des Articulés

Les modèles rigides représentaient 58,25 % du marché des camions lourds en Afrique en 2025 en raison de leur empreinte de maintenance plus simple et de leur meilleure agilité urbaine. Les tracteurs articulés, cependant, affichent un TCAC de 6,67 % à mesure que les surfaces des corridors s'améliorent et que le transport transfrontalier allonge les distances moyennes des trajets.

La qualité des autoroutes sud-africaines soutient les configurations multi-remorques, tandis que les opérateurs d'Afrique de l'Ouest privilégient encore les rigides pour faire face aux routes d'accès criblées de nids-de-poule. Les équipementiers proposent désormais des plateformes modulaires qui basculent entre configurations rigide et tracteur, améliorant les valeurs résiduelles.

Par Application : Le Fret en Tête, le Secteur Minier en Plein Essor

Les opérations de fret et de logistique représentaient 42,86 % du marché des camions lourds en Afrique en 2025, approvisionnant les biens de consommation, les denrées alimentaires et les intrants de construction à travers les pôles régionaux. Les applications minières connaissent la croissance la plus rapide à un TCAC de 7,60 % à mesure que l'extraction de minéraux critiques s'intensifie pour répondre à la demande mondiale en batteries.

Les bennes spécialisées, les kits de transport autonome et les batteries haute capacité répondent aux cycles d'utilisation exigeants du secteur minier, tandis que les unités de fret réfrigéré se développent parallèlement à la pénétration de l'épicerie en ligne.

Analyse Géographique

L'Afrique du Sud a conservé une part de 31,02 % du marché des camions lourds en Afrique en 2025, soutenue par des pôles de fabrication matures. Le pays exporte des kits en pièces détachées à travers la SADC, soutenant les réseaux après-vente qui stimulent les achats répétés.

La Zambie est le marché à la croissance la plus rapide avec un TCAC de 6,32 % jusqu'en 2031, car la production de cuivre et le corridor ferroviaire de Lobito ouvrent des opportunités de transport de charges plus lourdes. Le Nigéria affiche un volume latent, mais le rationnement des devises étrangères et les hausses de droits de 40 % freinent les nouvelles importations.

Le pipeline logistique égyptien de 6,6 milliards USD cimente son rôle de point chaud de la demande en Afrique du Nord, tandis que le Kenya et le Ghana tirent parti des usines CKD chinoises pour un approvisionnement compétitif en termes de coûts. Le Maroc, désormais le principal producteur automobile d'Afrique, développe ses exportations vers le Sahel et diversifie les sources d'approvisionnement pour les acheteurs de flottes. L'interdiction éthiopienne d'importation de combustibles fossiles la positionne comme un terrain d'essai pour les camions lourds électriques.

Paysage Concurrentiel

La concurrence est modérément fragmentée, les acteurs européens établis se battant contre des entrants chinois axés sur les prix et des marques indiennes régionales. La localisation CKD par Sinotruk et FAW réduit les prix de détail et raccourcit les délais d'approvisionnement en pièces de rechange, érodant la prime autrefois détenue par les unités importées. Mercedes-Benz, Volvo et Scania défendent leur part grâce à la technologie Euro VI, à la recherche et développement sur les piles à combustible et aux programmes pilotes autonomes.

Daimler Truck s'est associé au Groupe Volvo sur les piles à combustible et les corridors de recharge à l'échelle du continent, offrant aux flottes une voie de décarbonation sans sacrifier l'autonomie. Tata Motors et Ashok Leyland s'appuient sur leur expérience des marchés émergents pour lancer des véhicules simplifiés à grande garde au sol adaptés aux conditions rurales africaines.

La télématique, la maintenance prédictive et les mises à jour à distance émergent comme des terrains de différenciation, tandis que les offres de financement après-vente atténuent les coûts initiaux élevés. L'électrification minière et les niches de logistique rurale offrent des espaces vierges aux nouveaux entrants, mais la volatilité tarifaire et le risque de change restent des barrières à l'entrée redoutables.

Leaders de l'Industrie des Camions Lourds en Afrique

Daimler Trucks (Mercedes-Benz)

Volvo Trucks

Scania AB

MAN Truck & Bus

Sinotruk (CNHTC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Février 2025 : Mahindra a conclu un protocole d'accord (MoU) avec la Société de Développement Industriel (IDC) d'Afrique du Sud pour évaluer la faisabilité de l'établissement d'une installation d'assemblage de véhicules en pièces détachées (CKD) dans le pays.

- Octobre 2024 : KamAZ, une importante entreprise russe, a inauguré une installation de production au Sénégal, axée sur les camions et les véhicules blindés de protection des mines (MRAP). L'établissement de cette usine KamAZ au Sénégal marque un moment charnière dans le partenariat économique entre le Sénégal et la Russie. Cette démarche s'inscrit dans le cadre du vaste plan d'investissement de la Russie en Afrique, visant à renforcer les liens économiques et industriels entre les deux continents.

- Août 2024 : Ogihara Thaïlande et Toyota Tsusho Afrique se sont associés en Afrique du Sud, investissant plus de 1,1 milliard de rands pour renforcer la fabrication locale de pièces automobiles.

Périmètre du Rapport sur le Marché des Camions Lourds en Afrique

| 16 - 26 t |

| 26 - 40 t |

| Supérieur à 40 t |

| Moteur à Combustion Interne (MCI) | Diesel |

| Gaz Naturel (GNC/GNL) | |

| Électrifié | Batterie Électrique (BEV) |

| Hybride et Hybride Rechargeable (HEV et PHEV) | |

| Pile à Combustible Électrique (FCEV) |

| 4×2 |

| 6×2 |

| 6×4 |

| 6×6 |

| 8×6 |

| 8×8 |

| Autres |

| Rigide |

| Articulé |

| Autres |

| Construction et Mines |

| Fret et Logistique |

| Transport Longue Distance |

| Autre |

| Algérie |

| Angola |

| Égypte |

| Éthiopie |

| Kenya |

| Maroc |

| Nigéria |

| Afrique du Sud |

| Tanzanie |

| Reste de l'Afrique |

| Par Poids Total Autorisé en Charge (Valeur) | 16 - 26 t | |

| 26 - 40 t | ||

| Supérieur à 40 t | ||

| Par Propulsion (Valeur) | Moteur à Combustion Interne (MCI) | Diesel |

| Gaz Naturel (GNC/GNL) | ||

| Électrifié | Batterie Électrique (BEV) | |

| Hybride et Hybride Rechargeable (HEV et PHEV) | ||

| Pile à Combustible Électrique (FCEV) | ||

| Par Type d'Essieu (Volume) | 4×2 | |

| 6×2 | ||

| 6×4 | ||

| 6×6 | ||

| 8×6 | ||

| 8×8 | ||

| Autres | ||

| Par Type de Camion (Valeur) | Rigide | |

| Articulé | ||

| Autres | ||

| Par Application (Valeur) | Construction et Mines | |

| Fret et Logistique | ||

| Transport Longue Distance | ||

| Autre | ||

| Par Pays (Valeur) | Algérie | |

| Angola | ||

| Égypte | ||

| Éthiopie | ||

| Kenya | ||

| Maroc | ||

| Nigéria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des camions lourds en Afrique en 2026 ?

Il est estimé à 2,85 milliards USD et devrait croître à un TCAC de 4,35 % pour atteindre 3,52 milliards USD d'ici 2031.

Quel pays est l'acheteur de camions lourds à la croissance la plus rapide en Afrique ?

La Zambie est en tête avec un TCAC de 6,32 % jusqu'en 2031, portée par l'exploitation minière du cuivre et les nouveaux corridors logistiques.

Quel segment détient la part de marché la plus élevée par poids total autorisé en charge ?

La classe 26–40 tonnes contrôle 41,78 % de la demande grâce à sa polyvalence pour le fret de corridor et la construction.

Quelle est la part des moteurs à combustion interne dans la flotte actuelle ?

Les camions à moteur à combustion interne détiennent une part de 86,10 %, bien que les modèles électriques connaissent une croissance rapide à un TCAC de 9,09 % (2026-2031).

Quel est le principal facteur limitant affectant l'expansion des flottes ?

Le coût total de possession élevé, alimenté par le crédit onéreux, les prix du diesel et les droits d'importation, réduit de 1,8 point de pourcentage les prévisions de TCAC.

Dernière mise à jour de la page le: