Taille et part de marché des barres de collation en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

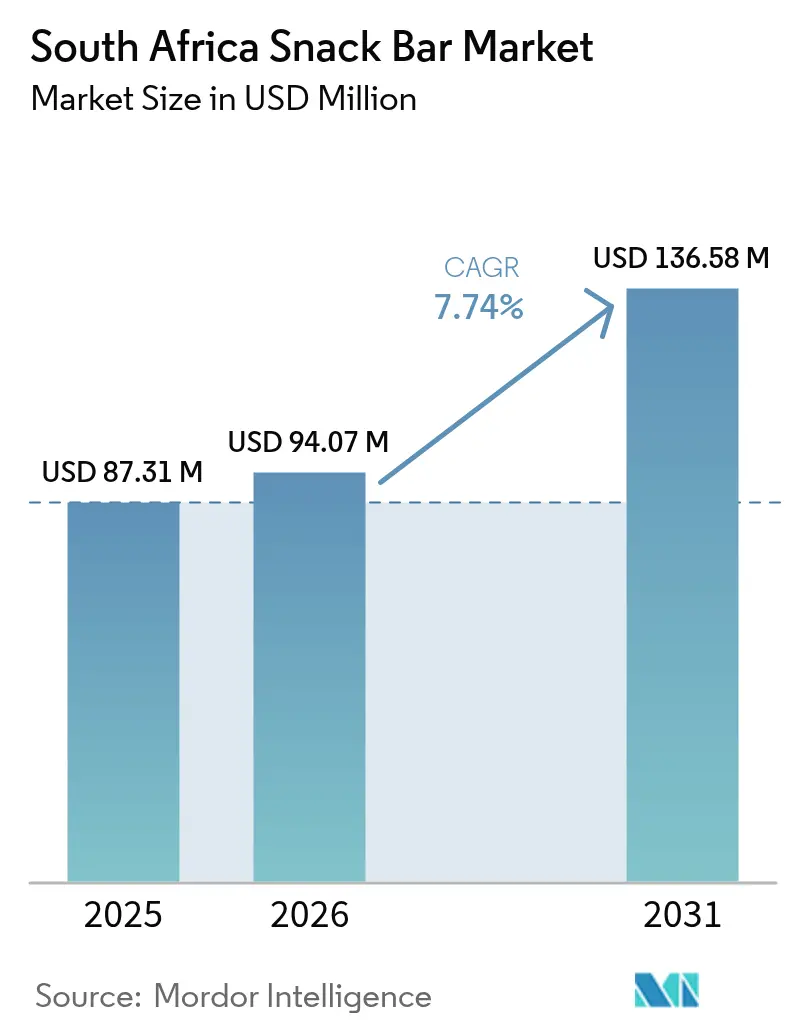

| Taille du marché de l'année de base (2025) | 87.31 Millions de dollars américains |

| Taille du Marché (2026) | 94.07 Millions de dollars américains |

| Taille du Marché (2031) | 136.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres de collation en Afrique du Sud par Mordor Intelligence

La taille du marché des barres de collation en Afrique du Sud en 2026 est estimée à 94,07 millions USD, en progression par rapport à la valeur de 2025 de 87,31 millions USD, avec des projections pour 2031 indiquant 136,58 millions USD, soit une croissance à un CAGR de 7,74 % sur la période 2026-2031. La demande des consommateurs urbains pour une nutrition portable, l'adoption rapide du commerce électronique et les incitations gouvernementales en faveur de formulations réduites en sucre ont permis au marché de naviguer habilement face aux pressions macroéconomiques. Le paysage concurrentiel, qui regroupe aussi bien des multinationales que des marques locales agiles, s'oriente vers la localisation des produits, en mettant en avant des barres infusées de baobab, de marula et d'autres superaliments indigènes. Ces ingrédients autochtones répondent non seulement aux goûts locaux, mais s'inscrivent également dans la tendance mondiale croissante d'intégration des superaliments dans l'alimentation quotidienne, renforçant ainsi l'attrait de ces produits. Collectivement, ces dynamiques positionnent le marché des barres de collation en Afrique du Sud en faveur d'une croissance en volume et d'une premiumisation en valeur sur tous les segments de prix, alors que les fabricants continuent d'innover et de s'adapter aux préférences changeantes des consommateurs.

Principaux enseignements du rapport

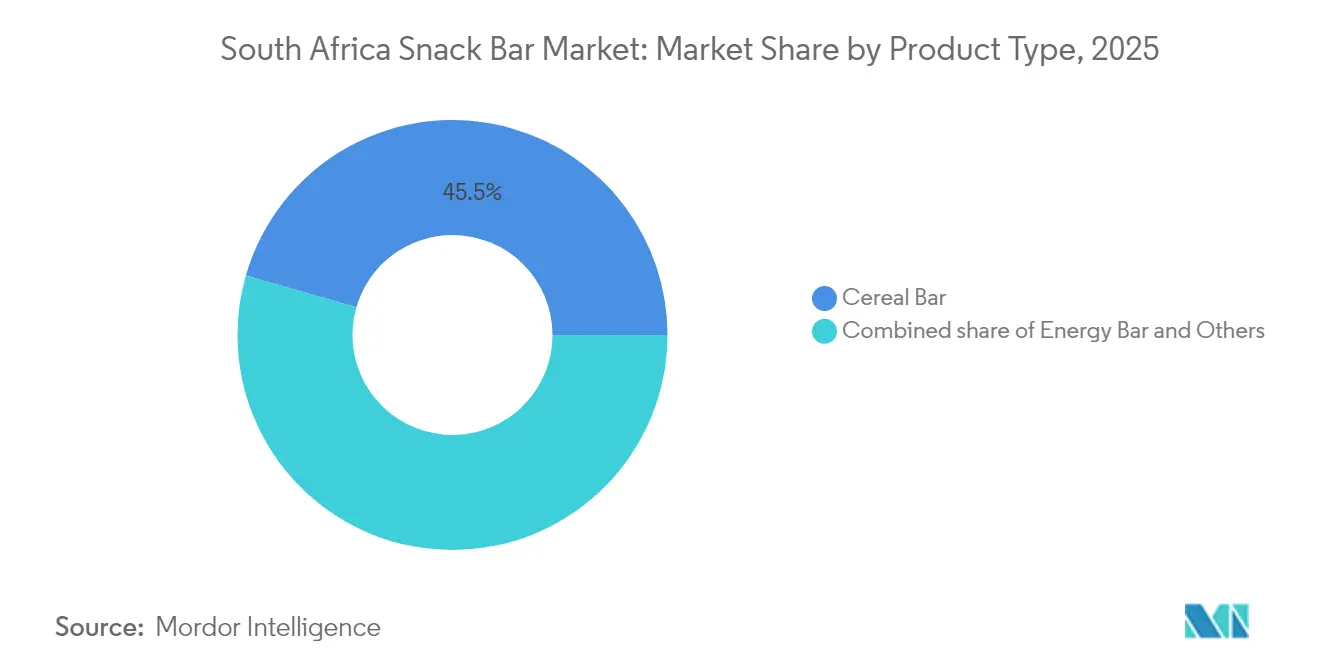

- Par type de produit, les barres céréalières détenaient 45,54 % de la part de marché des barres de collation en Afrique du Sud en 2025, tandis que les barres énergétiques devraient enregistrer la croissance la plus rapide, avec un CAGR de 8,29 % de 2026 à 2031.

- Par catégorie, les produits conventionnels représentaient 78,55 % de la taille du marché des barres de collation en Afrique du Sud en 2025, tandis que les alternatives sans allergènes devraient progresser à un CAGR de 8,55 % jusqu'en 2031.

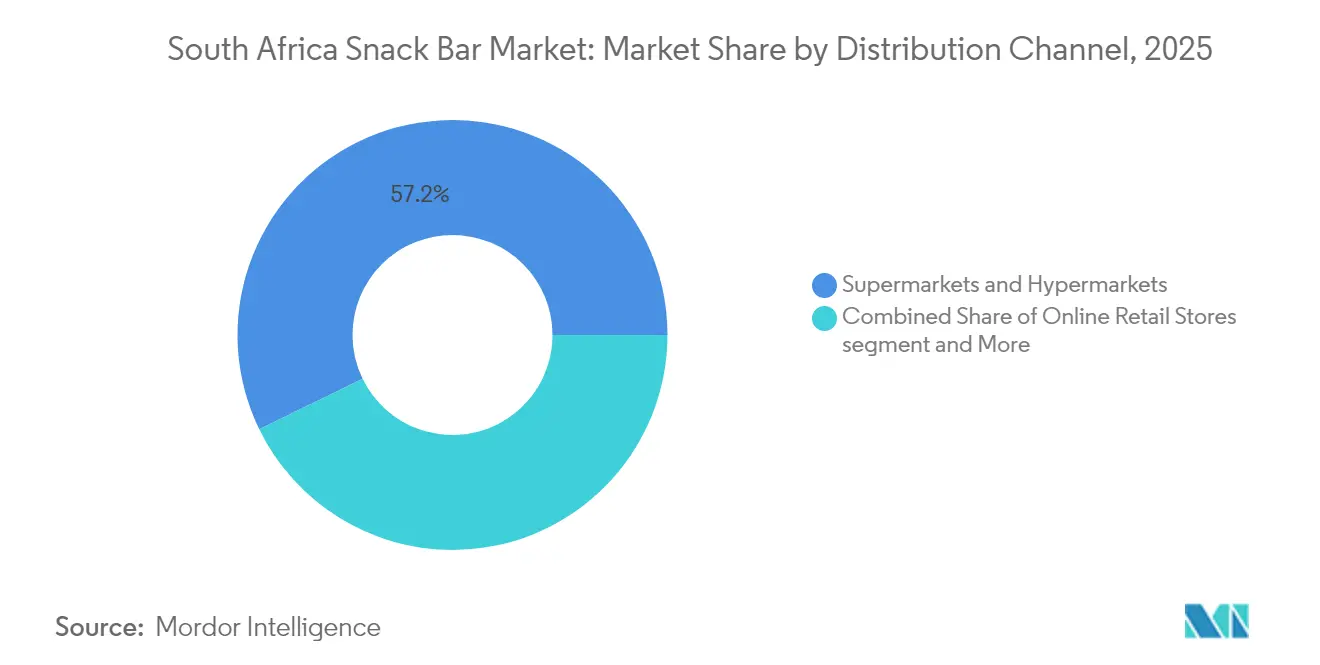

- Par canal de distribution, les supermarchés et hypermarchés détenaient 57,22 % de la taille du marché des barres de collation en Afrique du Sud en 2025, mais le commerce en ligne devrait progresser à un CAGR de 8,12 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres de collation en Afrique du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Consommateurs de plus en plus soucieux de leur santé | +1.2% | Gauteng urbain, Cap-Occidental | Moyen terme (2 à 4 ans) |

| Les modes de vie urbains redéfinissent les habitudes du petit-déjeuner | +0.9% | Johannesburg, Le Cap, Durban | Court terme (≤ 2 ans) |

| Expansion du commerce de détail moderne et du commerce électronique | +1.1% | Principales zones métropolitaines | Moyen terme (2 à 4 ans) |

| Culture croissante de la nutrition sportive | +0.8% | Salles de sport et centres de remise en forme dans les townships | Long terme (≥ 4 ans) |

| Innovation à faible teneur en sucre sous l'impulsion de la taxe sur le sucre | +0.7% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Différenciation par les superaliments locaux | +0.5% | National, avec un potentiel à l'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consommateurs de plus en plus soucieux de leur santé

En réponse à la hausse des taux de diabète et à la taxe de promotion de la santé du gouvernement, les fabricants de barres de collation réduisent leur teneur en saccharose et explorent des édulcorants à base de fruits. Cette taxe, qui a généré 5,8 milliards ZAR au cours de ses deux premières années, souligne son impact comportemental significatif en encourageant des habitudes de consommation plus saines. Anticipant d'éventuelles extensions de la taxe, les marques introduisent de manière proactive des références (SKU) à faible teneur en sucre et mettent en avant les credentials glycémiques sur leurs emballages afin de séduire les consommateurs soucieux de leur santé. Parallèlement, 3,7 millions de ménages confrontés à des difficultés d'accès alimentaire sont à la recherche de collations abordables et riches en nutriments, faisant des barres céréalières accessibles un aliment incontournable de leur alimentation. En incorporant du baobab et du marula, les marques infusent non seulement des micronutriments locaux, favorisant la santé immunitaire et les niveaux d'énergie, mais réduisent également les distances de transport des ingrédients. Cette approche allie avantages sanitaires et résilience de la chaîne d'approvisionnement, garantissant durabilité et rentabilité en production.

Les modes de vie urbains redéfinissent les habitudes du petit-déjeuner

À Johannesburg, où le trajet domicile-travail moyen dépasse 45 minutes, les habitudes matinales se transforment, avec un pivot notable vers les barres céréalières à emporter. Ce changement est motivé par le besoin de commodité et d'efficacité temporelle des navetteurs. Les coupures de courant fréquentes découragent en outre les habitants des méthodes de cuisson traditionnelles sur la cuisinière, les incitant à constituer des réserves de barres à longue conservation comme source fiable de sustentation matinale, notamment pendant les heures de délestage. Les grandes enseignes de distribution, via leurs programmes de fidélité, stimulent les achats répétés, notamment lorsque les points s'accumulent sur les options plus saines, incitant les consommateurs à effectuer des choix cohérents. Par ailleurs, l'essor du commerce mobile facilité par les smartphones permet aux navetteurs de réapprovisionner leurs réserves de collations en déplacement, intégrant de façon transparente la consommation de barres de collation dans leurs routines quotidiennes et l'étendant même à de nouvelles plages horaires de la journée. Ce comportement évolutif alimente non seulement des flux de revenus constants, mais permet également aux propriétaires de marques de faire face aux fluctuations des coûts des matières premières, assurant une rentabilité soutenue dans un environnement de marché dynamique.

Expansion du commerce de détail moderne et du commerce électronique

Les barres de collation sont devenues l'un des cinq principaux articles des paniers d'achat en ligne, principalement en raison de leur rapport poids/valeur favorable, qui optimise l'efficacité des services de messagerie et réduit les frais de livraison. La confiance des acheteurs est renforcée par des systèmes de paiement sécurisés, conformes à la loi sur la protection des informations personnelles (Protection of Personal Information Act), garantissant la sécurité des données sensibles des clients. Parallèlement, les promotions nationales du Vendredi Noir ont entraîné des pics significatifs des ventes en ligne de barres de collation, de nombreux détaillants enregistrant une croissance à deux chiffres lors de ces événements. En réponse, les détaillants innovent avec des solutions de livraison du dernier kilomètre en température contrôlée, garantissant l'intégrité et la qualité des barres de collation enrobées de chocolat pendant les étés torrides d'Afrique du Sud. Ce canal en ligne stimule non seulement les ventes, mais offre également aux fabricants de barres de collation un amortisseur face aux risques liés aux fermetures sporadiques de magasins causées par des coupures de courant ou des troubles civils, assurant la continuité des activités et le maintien de la présence sur le marché.

Culture croissante de la nutrition sportive

En 2024, les centres urbains ont connu une hausse de 11 % des adhésions aux salles de sport, tandis que les programmes de remise en forme dans les townships ont gagné en popularité, portés par les défis sur les réseaux sociaux. Cet intérêt croissant pour la forme physique et la santé a considérablement influencé les préférences des consommateurs, stimulant la demande de collations pratiques et nutritives. Les barres énergétiques, portées par cette vague de mode de vie, ont affiché un CAGR impressionnant de 8,63 %, dépassant l'ensemble du marché des barres de collation en Afrique du Sud. Grâce au statut du pays en tant que plus grand producteur de maïs d'Afrique, les approvisionnements nationaux en maïs constituent désormais l'épine dorsale des bases de protéines végétales rentables, réduisant la dépendance du pays à l'égard du lactosérum importé et abaissant les coûts de production pour les fabricants. Les chaînes de distribution positionnent stratégiquement les barres orientées performance aux côtés des boissons isotoniques, renforçant la merchandisation inter-catégories et encourageant les achats impulsifs. Pour de nombreux consommateurs ambitieux, les barres protéinées sont devenues des symboles d'engagement envers l'amélioration personnelle, stimulant les achats répétés malgré les pressions inflationnistes généralisées. Cette tendance met en évidence l'alignement croissant entre les aspirations des consommateurs et le positionnement des produits sur le marché sud-africain.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les prix des noix et des céréales sont volatils | -1.0% | National, avec des impacts sur la chaîne d'approvisionnement en provenance des pays voisins | Court terme (≤ 2 ans) |

| Les collations saines font face à une forte concurrence | -0.8% | Marchés urbains à forte densité de marques | Moyen terme (2 à 4 ans) |

| Production perturbée par le délestage | -1.2% | Pôles de fabrication : Gauteng, KwaZulu-Natal | Court terme (≤ 2 ans) |

| Une inflation élevée freine la demande de produits premium | -0.9% | National, avec un impact aigu sur les ménages à faibles revenus | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les prix des noix et des céréales sont volatils

En 2024, les délestages rotatifs se sont étendus au-delà de 280 jours, perturbant considérablement les lignes de production de barres qui reposent sur des processus d'extrusion en continu. Pour faire face à ces défis, les fabricants ont commencé à constituer des stocks de matières premières et de produits finis, ce qui a entraîné une hausse des frais d'entreposage pouvant atteindre 12 %. Les grands acteurs ont réussi à atténuer l'impact des coupures en investissant dans des installations solaires ou en déployant des générateurs diesel, assurant une perturbation minimale de leurs opérations. Cependant, les petites entreprises ont rencontré davantage de difficultés, recourant souvent à la location de capacité supplémentaire ou à des équipes de nuit pendant les heures creuses pour maintenir la production. La décision du secteur avicole d'abattre 10 millions de poussins d'un jour illustre les effets en cascade d'une chaîne du froid perturbée, qui peut gravement impacter diverses catégories alimentaires, notamment la viande, les produits laitiers et les produits surgelés. Bien que des améliorations du réseau électrique aient été promises, le calendrier de mise en œuvre demeure incertain, rendant les plans de contingence essentiels pour maintenir la disponibilité des produits en rayon et minimiser les perturbations de la chaîne d'approvisionnement.

Une inflation élevée freine la demande de produits premium

En juin 2025, l'inflation alimentaire a atteint un pic sur 15 mois à 5,1 %, portant la facture d'épicerie moyenne des ménages à 5 466,59 ZAR[1]Source : Statistiques Afrique du Sud, L'inflation en hausse en raison de la montée des prix alimentaires,

statssa.gov.za. Cette forte hausse des prix alimentaires a exercé une pression financière significative sur les consommateurs, la croissance des salaires n'ayant pas réussi à suivre le rythme de l'inflation. En conséquence, les ménages ont ajusté leurs habitudes de dépenses, optant pour des barres céréalières abordables plutôt que pour des options plus coûteuses à haute teneur en protéines, afin de gérer leur revenu disponible contraint. Les coûts des intrants ont également fortement augmenté : les prix de la farine de maïs ont bondi de 10,1 %, tandis que le bœuf a connu une hausse encore plus marquée de 21,2 %, affectant directement le coût des ingrédients utilisés dans les barres céréalières. Les détaillants ont tenté d'atténuer l'impact sur les consommateurs en gelant les prix de leurs marques distributeurs, mais cette stratégie a intensifié les pressions sur les marges des fournisseurs de marques, confrontés à la hausse des coûts de production. Parallèlement, une proposition d'extension des aliments exonérés de taxe pourrait potentiellement alléger ces charges de coûts pour les consommateurs et les fournisseurs. Cependant, jusqu'à l'adoption de telles mesures, la demande de produits premium devrait rester modérée, les acheteurs continuant à privilégier l'accessibilité aux offres premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres énergétiques portent la nutrition de performance

En 2025, les barres céréalières ont dominé le marché des barres de collation en Afrique du Sud, représentant une part de 45,54 %. Leur popularité est enracinée dans les habitudes des consommateurs, beaucoup d'entre eux optant pour les barres céréalières comme alternative rapide et abordable au petit-déjeuner. L'Afrique du Sud, étant le premier producteur de maïs du continent, offre aux fabricants un avantage concurrentiel en termes de coûts, notamment pour les formulations à base de céréales. Une récolte commerciale de maïs projetée à 14,56 millions de tonnes en 2025, marquant une hausse de 4,65 % par rapport aux niveaux antérieurs, promet un approvisionnement stable pour la production de barres céréalières, soutenant une croissance régulière. Cependant, ces barres font face à une inflation de 3,8 % sur les prix des produits céréaliers, comprimant les marges de fabrication. Néanmoins, leur accessibilité et leur résonance avec les besoins du petit-déjeuner grand public renforcent leur leadership sur le marché, consolidant les barres céréalières comme pierre angulaire du paysage des barres de collation en Afrique du Sud.

À l'inverse, les barres énergétiques sont l'étoile montante du marché, appelées à croître à un CAGR impressionnant de 8,29 % jusqu'en 2031. Cette progression est alimentée par un accent accru des consommateurs sur la nutrition fonctionnelle et les collations orientées performance. Contrairement à leurs homologues céréalières, les barres énergétiques affichent un statut premium, commandant des prix plus élevés en mettant en avant les bénéfices liés à la performance sportive et à un mode de vie actif. Notamment, leur attrait dépasse le pratiquant de salle traditionnel, une large frange de Sud-Africains adoptant des routines axées sur le bien-être et la santé. Bien qu'elles détiennent actuellement une part de marché plus réduite, le positionnement unique des barres énergétiques permet aux fabricants d'attirer des consommateurs privilégiant la fonctionnalité et les bénéfices santé au détriment du coût. Ce positionnement premium, associé à un élargissement de la base de consommateurs, indique que les barres énergétiques sont prêtes à influencer significativement le paysage concurrentiel des barres de collation en Afrique du Sud.

Par catégorie : les alternatives sans allergènes gagnent du terrain

En 2025, les barres de collation conventionnelles détiennent une part dominante de 78,55 % du marché sud-africain. Leur position forte est attribuée à des chaînes d'approvisionnement bien établies et à une base de consommateurs qui a longtemps privilégié les ingrédients traditionnels tels que l'avoine et les cacahuètes. Ces barres, facilement accessibles et compétitivement tarifées, trouvent un écho particulier dans les zones rurales et les townships où le coût est une préoccupation primordiale. Cependant, elles font face aux défis liés à la volatilité des prix des matières premières, qui peut comprimer les marges dans des conditions de marché turbulentes. Parallèlement, les cultures africaines indigènes, reconnues pour leur potentiel en tant que sources alimentaires, offrent des alternatives d'ingrédients naturels. Celles-ci renforcent non seulement un positionnement « sans allergènes », mais réduisent également la dépendance aux importations. Malgré ces défis, les barres conventionnelles enregistrent de solides ventes en unités via les supermarchés et les grandes surfaces, élargissant leur attrait démographique. À mesure que l'urbanisation progresse et que les canaux de distribution évoluent, la popularité inébranlable des barres de collation conventionnelles souligne leur rôle essentiel dans l'alimentation quotidienne des Sud-Africains.

À l'inverse, les barres de collation « sans allergènes » — comprenant les variétés sans gluten, véganes et à faible teneur en sucre — sont au seuil d'une ascension rapide, avec des projections indiquant un CAGR robuste de 8,55 %. Cet élan est largement porté par les millennials urbains de plus en plus attentifs aux choix alimentaires spécifiques. La croissance de ce segment est propulsée par des consommateurs se tournant vers des produits alignés sur les paradigmes évolutifs de santé et de style de vie, davantage cautionnés par des entités réputées comme la Fondation Cœur & AVC. Misant sur le bien-être et se forgeant une position de marché unique, ces offres « sans allergènes » viennent souvent avec une étiquette de prix premium et ont réussi à construire la confiance, notamment dans les centres urbains. Les détaillants créent désormais des « couloirs bien-être » dans leurs espaces, amplifiant la visibilité et l'attrait de ces barres alternatives. Si la hausse des coûts des intrants met à l'épreuve la rentabilité, l'innovation et le marketing de niche ciblé permettent aux barres « sans allergènes » d'engager efficacement une démographie soucieuse de sa santé en rapide expansion. À mesure que le paysage du marché évolue, les barres conventionnelles pourraient conserver leur avance en termes de parts en volume, mais l'attrait des options alternatives est indéniablement en hausse parmi les amateurs de barres de collation de la diverse Afrique du Sud.

Par canal de distribution : le commerce numérique transforme l'accès

En 2025, le marché des barres de collation en Afrique du Sud a vu les supermarchés et hypermarchés s'arroger une part significative de 57,22 % du total des ventes. Cette domination est largement alimentée par les achats impulsifs, notamment pour les produits stratégiquement positionnés près des caisses. Les grandes chaînes de distribution, avec leur vaste couverture géographique et leurs solides réseaux de distribution, constituent le principal point d'accès aux marques grand public. Leur présence physique favorise non seulement la confiance, mais améliore également la notoriété des marques, au bénéfice des variétés de barres de collation établies comme nouvelles. Même face à la concurrence croissante des plateformes numériques, les supermarchés restent le choix préféré de nombreux consommateurs, grâce à leur commodité et à leurs habitudes d'achat ancrées. Cette position dominante cimente leur rôle d'épine dorsale de l'écosystème de distribution, même si le marché s'oriente progressivement vers les canaux en ligne.

Le commerce en ligne est en pleine accélération, avec des projections indiquant un taux de croissance CAGR robuste de 8,12 % jusqu'en 2031. Ce dynamisme est porté par la tendance croissante des achats sur internet, illustrée par le fait que 66 % des internautes sud-africains ont recours aux plateformes numériques pour leurs achats de produits de grande consommation (FMCG). Les détaillants traditionnels, en introduisant des services de retrait en magasin et de livraison le jour même, ont brouillé les frontières entre achats en ligne et hors ligne, créant une expérience d'achat hybride. Fait intéressant, le commerce électronique a trouvé un allié inattendu dans les délestages ; de nombreux ménages préfèrent désormais des créneaux de livraison qui contournent les coupures de courant. Les abonnements à des coffrets de collations, assortis de réductions, stimulent non seulement la fidélité des clients, mais contribuent également à réduire le taux d'attrition, assurant une demande stable. Les plateformes numériques nivellent également le terrain de jeu, permettant aux marques de taille plus modeste, souvent exclues des espaces en rayons coûteux des supermarchés, de concurrencer efficacement. Ce paysage en évolution suggère que si les supermarchés peuvent dominer les volumes de ventes aujourd'hui, les canaux en ligne sont positionnés pour une croissance significative dans le futur.

Analyse géographique

Les provinces du Gauteng, du Cap-Occidental et du KwaZulu-Natal dominent le marché des barres de collation en Afrique du Sud, représentant ensemble plus de 60 % des ventes. Ces régions, caractérisées par une forte densité urbaine, une présence généralisée des supermarchés et des revenus disponibles plus élevés, offrent un environnement idéal pour les barres de collation premium, notamment celles mettant en avant la teneur en protéines ou des ingrédients de spécialité. Par ailleurs, le déploiement continu de réseaux à fibre optique dans ces zones a stimulé les achats d'épicerie en ligne, contribuant à un CAGR de 8,12 % dans la distribution numérique de barres de collation.

À l'inverse, le Cap-Oriental et le Limpopo affichent une inclination plus marquée vers la valeur. En raison d'élasticités de revenus plus faibles, les barres céréalières conventionnelles y dominent, et la pénétration des barres spécialisées « sans allergènes » en est encore à ses balbutiements. Cependant, ces provinces sont riches en ressources agricoles comme le marula, le sorgho et le baobab, qui pourraient servir de bases d'approvisionnement local pour les fabricants visant des avantages en termes de coûts. À mesure que le marché des barres de collation en Afrique du Sud croît, cette intégration pourrait conduire à des bénéfices économiques partagés.

Il existe également un potentiel dans le commerce transfrontalier. Grâce à la participation de l'Afrique du Sud à la Zone de libre-échange continentale africaine, les exportateurs ciblant le Botswana et la Namibie bénéficient de structures tarifaires simplifiées. Il convient de noter que ces deux pays importent déjà 35 % de leurs barres de collation d'Afrique du Sud. De plus, l'amélioration de la logistique via l'autoroute N4 réduit les délais de livraison, établissant les usines du Gauteng comme des plaques tournantes d'approvisionnement régionales clés. Au cours des prochaines années, les disparités dans l'adoption provinciale devraient se réduire à mesure que les infrastructures, les niveaux de revenus et l'accès numérique se répartissent de manière plus uniforme.

Paysage concurrentiel

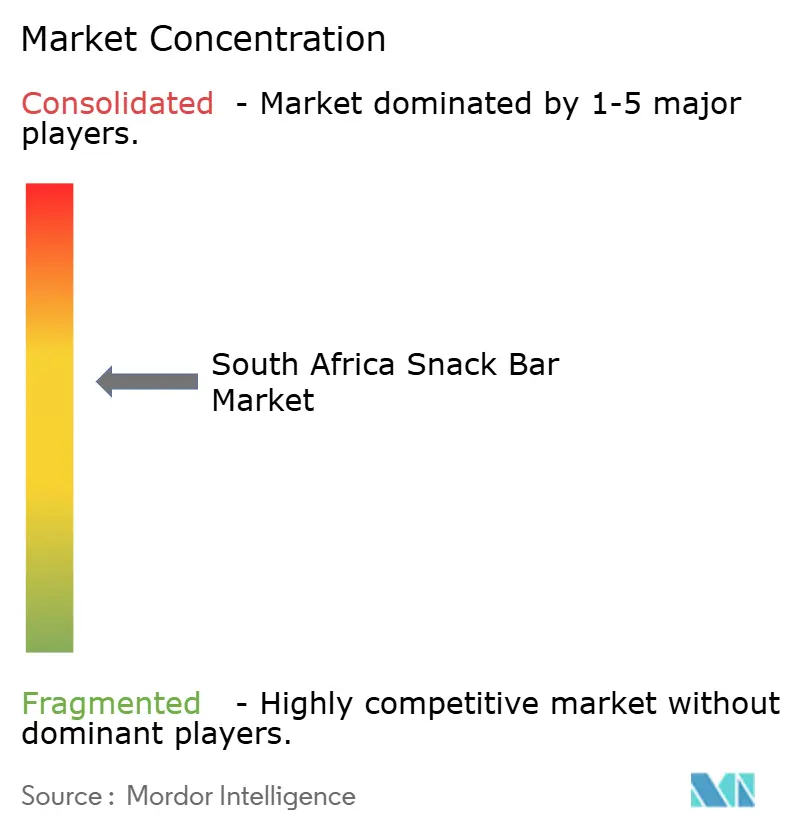

Sur le marché des barres de collation en Afrique du Sud, la concurrence reste modérée, les cinq premiers acteurs contrôlant un peu plus de 60 % de la valeur de la catégorie, comme l'indique un score de concentration de 6. Les géants multinationaux tels que Nestlé, Kellogg et General Mills s'appuient sur leur expertise mondiale en formulation et sur des contrats de distribution établis pour sécuriser les meilleures places en rayon. En revanche, les acteurs locaux comme Tiger Brands exploitent l'approvisionnement en ingrédients locaux et le patrimoine de marque. L'usine de beurre de cacahuète de Tiger, d'une valeur de 300 millions ZAR et d'une capacité de 1 million de bouteilles par mois, en est un exemple éloquent, leur permettant de pratiquer des prix compétitifs et de répondre aux préférences gustatives locales.

Les marques distributeurs des détaillants, comme les barres Smart Choice de Pick'n Pay, intensifient la concurrence. En 2025, Smart Choice a lancé deux références sans gluten, proposant des prix inférieurs de 18 % à leurs équivalents de marques. De plus, les entreprises ayant proactivement investi dans le solaire en toiture pour lutter contre les délestages ont acquis un avantage concurrentiel, assurant une production et une disponibilité constantes, ce qui favorise à son tour la fidélité des détaillants. Par ailleurs, les marques de nutrition de performance font appel au marketing d'influence sur des plateformes comme Instagram et TikTok, cultivant des liens communautaires sans la charge de coûts publicitaires substantiels, élargissant ainsi l'accès au marché.

Le paysage connaît également une transformation par le biais de fusions et acquisitions stratégiques. La fusion Mars-Kellanova d'une valeur de 35,9 milliards USD, prête à recevoir les approbations réglementaires au début de 2025, laisse entrevoir des synergies potentielles dans la chaîne d'approvisionnement et des opportunités de promotion croisée couvrant à la fois les domaines de la confiserie et des barres de collation. Une fois approuvée, l'entité élargie pourrait accélérer l'introduction de barres à haute densité énergétique adaptées aux conditions climatiques africaines, en tirant parti des opérations locales établies de Kellanova. En outre, à mesure que les grands acteurs visent des parts de marché supplémentaires sur le marché des barres de collation en Afrique du Sud, ils pourraient se tourner vers des innovateurs de plus petite taille comme cibles potentielles d'acquisition.

Leaders du secteur des barres de collation en Afrique du Sud

Nestle SA

Mondelez International Inc.

Ultimate Sports Nutrition (USN)

Kellonova

Tiger Brands Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Nutritech a lancé ses barres NiHPRO Protein Isolate, élaborées grâce à une technologie protéique reconnue à l'échelle mondiale. Ces barres mettent l'accent sur une formulation protéique propre et orientée performance, ciblant spécifiquement le marché de la nutrition sportive d'élite en Afrique du Sud. Conçu pour les athlètes et les passionnés de remise en forme, le produit vise à soutenir la récupération musculaire, améliorer les performances et répondre aux exigences nutritionnelles d'une activité physique intense.

- Avril 2024 : FULFIL a lancé sa gamme de barres protéinées au chocolat décadent, proposant quatre saveurs séduisantes : Caramel salé, Cacahuète et caramel, Fouet noisette et Brownie au chocolat. Ces barres sont conçues pour séduire les consommateurs soucieux de leur santé en combinant une faible teneur en sucre, une teneur élevée en protéines et un apport de neuf vitamines essentielles. Elles visent à offrir une gourmandise sans culpabilité pour ceux qui recherchent une option de collation nutritive mais satisfaisante. Les acheteurs peuvent les trouver dans les Spar Stores et les Clicks à travers le pays.

- Octobre 2023 : Tiger Brands a lancé sa gamme Jungle Oats RTD, la positionnant comme une alternative fonctionnelle au petit-déjeuner ou à la collation. La gamme comprend cinq saveurs, chacune offrant des bénéfices santé distincts : Original pour la santé cardiaque, Banane pour stimuler la fonction cérébrale, Fruits rouges mélangés pour le soutien immunitaire, Chocolat favorisant la fonction musculaire et Caramel Toffee favorisant la santé digestive. Cette gamme est conçue pour répondre à la demande croissante de solutions nutritionnelles pratiques et à emporter qui s'alignent sur des objectifs spécifiques de santé et de bien-être.

Périmètre du rapport sur le marché des barres de collation en Afrique du Sud

Les barres de collation sont des aliments de collation contenant des céréales, des fruits, des noix et des arômes destinés à fournir une énergie et des protéines rapides. Le marché des barres de collation en Afrique du Sud est segmenté par type de produit et par canal de distribution. Sur la base du type de produit, le marché est segmenté en barres céréalières, barres énergétiques et autres barres de collation. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, boutiques de vente en ligne et autres canaux de distribution. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (en millions USD).

| Barres céréalières |

| Barres énergétiques |

| Autres barres de collation |

| Sans allergènes |

| Conventionnel |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Type de produit | Barres céréalières |

| Barres énergétiques | |

| Autres barres de collation | |

| Par catégorie | Sans allergènes |

| Conventionnel | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des barres de collation en Afrique du Sud ?

Le marché est évalué à 94,07 millions USD en 2026 et devrait atteindre 136,58 millions USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide ?

Les barres énergétiques devraient croître à un CAGR de 8,29 % entre 2026 et 2031, le rythme le plus rapide parmi tous les segments.

Quelle est la part des supermarchés dans la distribution ?

Les supermarchés et hypermarchés détenaient 57,22 % des ventes de 2025, mais les canaux en ligne comblent l'écart avec un CAGR prévisionnel de 8,12 %.

Les barres de collation sans allergènes gagnent-elles du terrain ?

Oui, les produits sans allergènes progressent à un CAGR de 8,55 %, dépassant largement les variantes conventionnelles dans un contexte de prise de conscience croissante en matière de santé.

Dernière mise à jour de la page le: