Taille et parts de marché des snacks salés en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

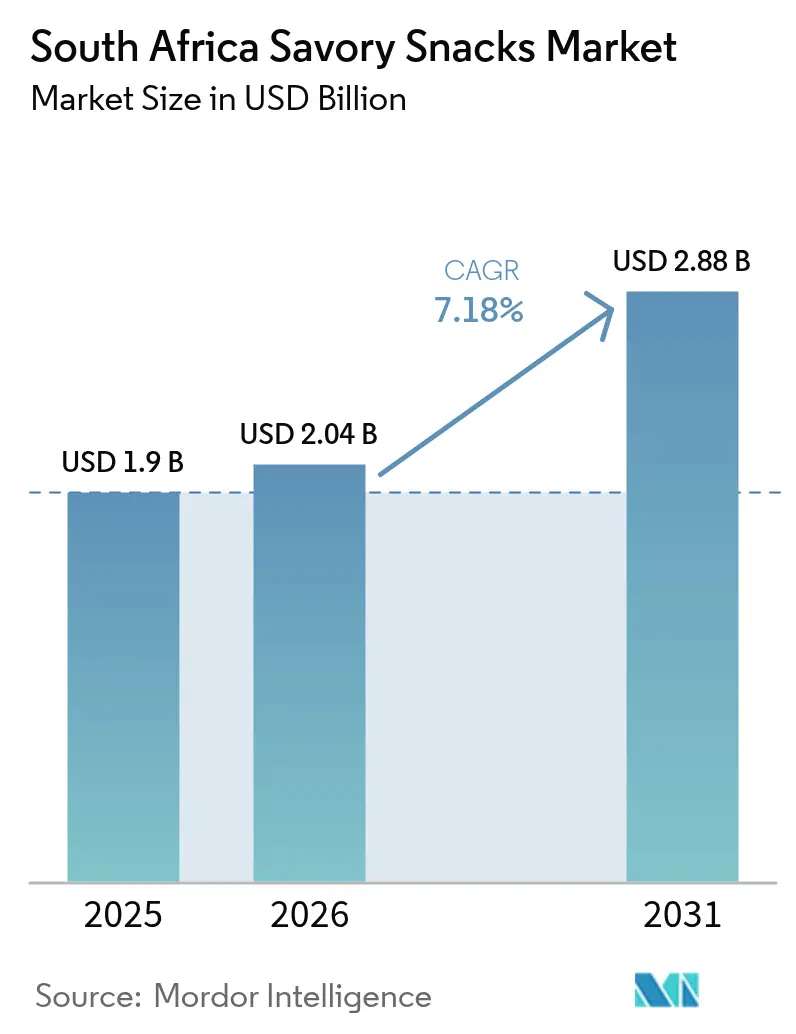

| Taille du marché de l'année de base (2025) | 1.90 Milliards de dollars |

| Taille du Marché (2026) | 2.04 Milliards de dollars |

| Taille du Marché (2031) | 2.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des snacks salés en Afrique du Sud par Mordor Intelligence

La taille du marché des snacks salés en Afrique du Sud en 2026 est estimée à 2,04 milliards USD, en hausse par rapport à la valeur de 2025 de 1,90 milliard USD, avec des projections pour 2031 indiquant 2,88 milliards USD, progressant à un CAGR de 7,18 % sur la période 2026-2031. La croissance repose sur trois piliers : l'expansion du pouvoir d'achat de la classe moyenne, une préférence nationale pour les saveurs prononcées et une demande croissante pour des formats nomades adaptés aux modes de vie urbains trépidants[1]Statistics South Africa, "Les ménages sud-africains dépensent 3 000 milliards de rands par an," statssa.gov.za. Les fabricants répondent par des innovations de saveurs locales tout en s'alignant sur les tendances mondiales du bien-être, stimulant le lancement de produits cuits au four et à base de légumineuses qui respectent les prochaines règles d'étiquetage en face avant des emballages. Les supermarchés soutiennent les volumes, mais la croissance rapide du commerce en ligne — illustrée par le chiffre d'affaires annuel équivalent à 534 millions USD de Checkers Sixty60 — signale un changement structurel dans le commerce de détail. La volatilité des prix des pommes de terre et du maïs continue de comprimer les marges, mais les pluies La Niña anticipées devraient atténuer les pressions sur les coûts et stabiliser les chaînes d'approvisionnement.

Principaux enseignements du rapport

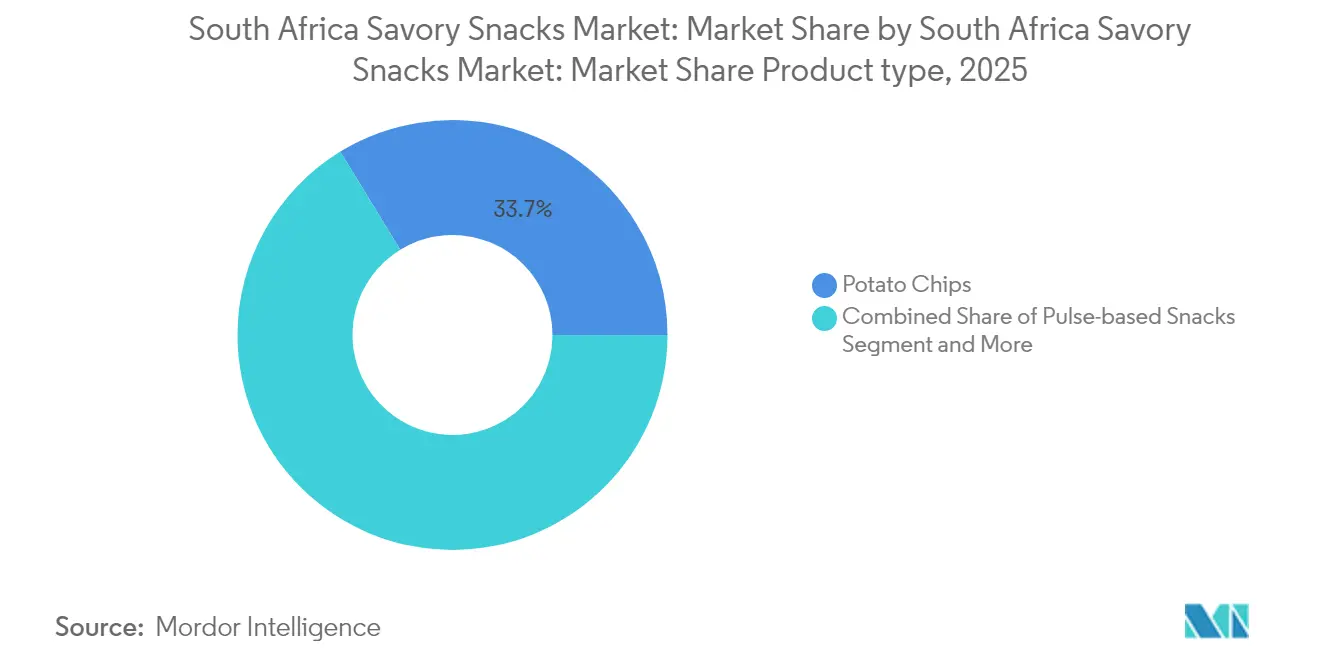

- Par type de produit, les chips de pommes de terre ont représenté 33,74 % des parts de marché des snacks salés en Afrique du Sud en 2025, tandis que les snacks à base de légumineuses devraient progresser à un CAGR de 8,41 % jusqu'en 2031.

- Par catégorie, les snacks frits ont représenté 63,05 % de la taille du marché des snacks salés en Afrique du Sud en 2025, et les snacks cuits au four devraient afficher un CAGR de 8,12 % jusqu'en 2031.

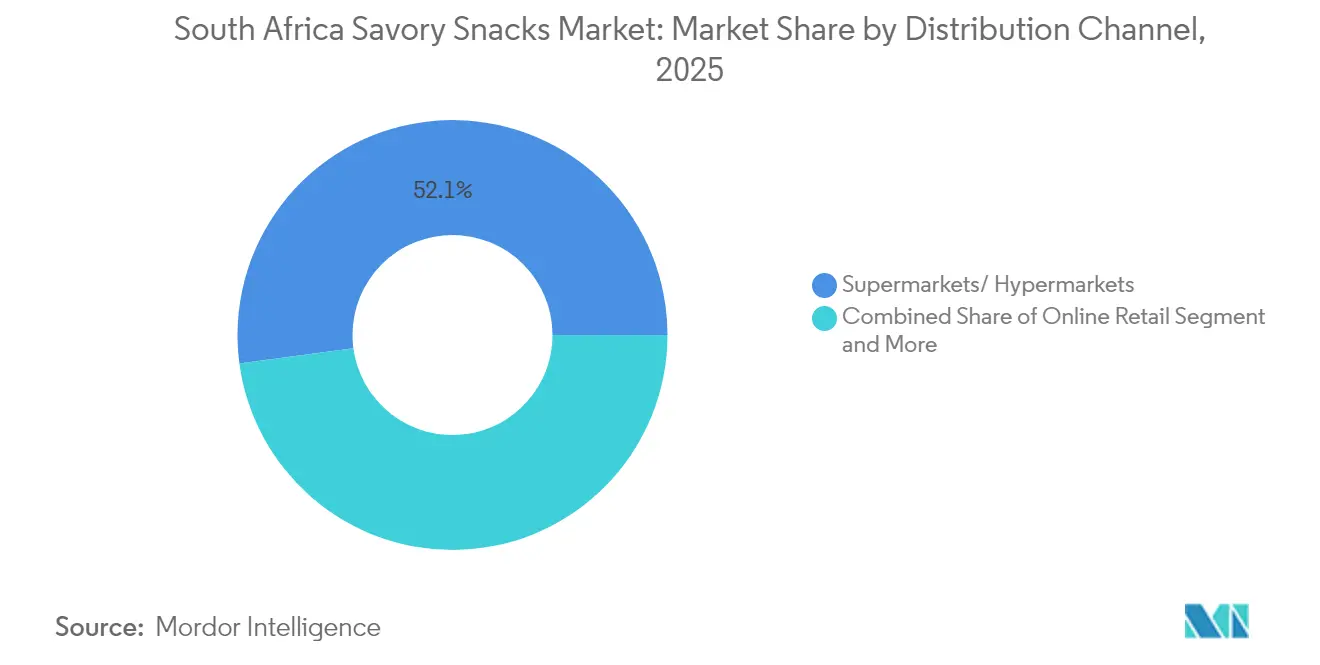

- Par canal de distribution, les supermarchés et hypermarchés ont détenu 52,11 % des parts de revenus en 2025 ; le commerce de détail en ligne devrait se développer à un CAGR de 9,36 % jusqu'en 2031.

- Par géographie, le Gauteng a représenté 35,01 % des ventes de 2025, et le KwaZulu-Natal devrait enregistrer un CAGR de 7,32 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des snacks salés en Afrique du Sud

Analyse de l'impact des moteurs de croissance*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'options de snacking pratiques | 1.2% | National, avec une concentration dans les centres urbains du Gauteng et du Cap-Occidental | Moyen terme (2 à 4 ans) |

| Tolérance aux épices et préférences pour les saveurs piquantes | 0.9% | National, plus prononcé au KwaZulu-Natal et au Cap-Oriental | Long terme (≥ 4 ans) |

| Hausse du revenu disponible de la classe moyenne | 1.4% | Gauteng, Cap-Occidental, avec des retombées vers le KwaZulu-Natal | Moyen terme (2 à 4 ans) |

| Évolution vers des formats de snacks plus sains et biologiques | 1.1% | Démographies aisées du Cap-Occidental et du Gauteng | Long terme (≥ 4 ans) |

| Numérisation des réseaux de spaza shops dans les townships | 0.9% | Zones de townships nationales, premiers gains au Gauteng et au Cap-Occidental | Court terme (≤ 2 ans) |

| Innovation en matière de snacks protéinés à base de plantes indigènes | 0.7% | National, avec une concentration de la fabrication au KwaZulu-Natal | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'options de snacking pratiques

Les consommateurs urbains achètent des snacks salés lors de leurs trajets, dans les stations-service et via des applications de livraison, aidés par 16,28 millions d'adultes achetant de la restauration rapide chaque mois. L'amélioration de l'alimentation électrique a augmenté le temps de fonctionnement des usines, permettant un réapprovisionnement régulier des magasins[2]BizCommunity, "Les Sud-Africains adorent leur restauration rapide… surtout KFC," bizcommunity.com. Les paiements mobiles et la livraison le jour même élargissent la portée, avec 55 % des utilisateurs commandant désormais des produits alimentaires en ligne chaque mois. La hausse de 63,1 % des ventes de Checkers Sixty60 valide le modèle omnicanal qui associe les stocks en magasin physique à la commodité des applications. À mesure que les spaza shops des townships se connectent aux plateformes de commande numérique, les achats impulsifs de snacks augmentent même dans les zones autrefois desservies uniquement par le commerce informel. Les innovations d'emballage qui prolongent la durée de conservation soutiennent davantage cette adoption, en maintenant les produits frais tout au long de longues chaînes d'approvisionnement.

Tolérance aux épices et préférences pour les saveurs piquantes

Un appétit culturel pour les saveurs prononcées façonne les gammes de produits : les variantes au piment, au peri-peri et au masala occupent des rayons dans tout le pays. PepsiCo a développé des déclinaisons localisées de Lay's et Doritos après que des panels sensoriels internes ont confirmé que 75 % des dégustateurs recherchaient une « brûlure perceptible » dans les chips de pommes de terre[3]Food Dive, "Comment PepsiCo adapte ses snacks aux goûts locaux," fooddive.com. La croissance du KwaZulu-Natal reflète son patrimoine culinaire qui marie les épices aux ingrédients indigènes tels que le rooibos. Les fabricants de Durban tirent parti de leur proximité avec les fournisseurs d'épices pour réduire les coûts de formulation et accélérer les tests de saveurs. L'affinité pour les épices ouvre également des portes à l'exportation : les snacks épicés certifiés Halaal sont désormais expédiés vers des partenaires du Moyen-Orient qui considèrent l'Afrique du Sud comme un hub d'approvisionnement aux goûts compatibles. En répondant aux palais domestiques et de la diaspora, les marques construisent des niches défendables face aux importations génériques.

Hausse du revenu disponible de la classe moyenne

La consommation réelle des ménages continue de progresser, dépassant 160 milliards USD annuellement mesurée aux taux de change actuels. Les nouveaux entrants ciblent les acheteurs aspirationnels avec des mélanges d'assaisonnements premium, des emballages refermables et des campagnes soutenues par des influenceurs qui signalent un statut social sans grever les budgets. Les banlieues aisées du Gauteng privilégient les multipacks à valeur ajoutée, tandis que les acheteurs de la tranche intermédiaire dans les villes secondaires se tournent vers des formats « familial » plus grands pour réaliser des économies. La concurrence dans le commerce de détail s'intensifie : les promotions agressives de blocage des prix de Shoprite captent des volumes auprès des concurrents et maintiennent les snacks de marque à des prix abordables. La hausse des revenus élargit également l'emploi formel, soutenant des budgets de snacking stables même lorsque les taux d'intérêt fluctuent.

Évolution vers des formats de snacks plus sains et biologiques

Les régulateurs ont finalisé le projet de règlement R3337 qui impose des icônes claires sur le sucre, le sel et les graisses saturées sur les faces avant des emballages, incitant à des reformulations qui remplacent l'huile de palme par de l'huile de tournesol ou explorent des bases soufflées à l'air. Les lancements de produits cuits au four ont augmenté de 21 % en 2024 en nombre de références, et les soufflés à base de haricots apportant 20,4 g de protéines pour 100 g ont obtenu des référencements dans les grandes enseignes. Les startups du Cap-Occidental s'appuient sur des extraits de fynbos locaux pour des allégations antioxydantes, tandis que les co-fabricants du Gauteng investissent dans des lignes d'extrusion sans gluten. Les consommateurs atteints de maladies liées au mode de vie troquent désormais les chips frits contre des spirales de lentilles à faible teneur en huile positionnées comme des snacks « approuvés pour l'école ». Bien que les variétés plus saines affichent des primes de prix de 15 à 20 %, les données d'enquête montrent que les parents continuent de les acheter mensuellement, privilégiant la densité nutritionnelle au volume.

Analyse de l'impact des freins à la croissance*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution axée sur la santé vers les substituts de repas | -0.9% | Zones urbaines du Gauteng et du Cap-Occidental | Moyen terme (2 à 4 ans) |

| Volatilité des prix des intrants de pommes de terre et de maïs | -1.2% | National, avec un impact sur la concentration de la fabrication | Court terme (≤ 2 ans) |

| Concurrence de la confiserie et des produits de boulangerie | -0.7% | National, avec un impact plus fort au Cap-Occidental et au Gauteng | Moyen terme (2 à 4 ans) |

| Réglementations émergentes sur les plastiques à usage unique | -0.6% | National, avec une mise en œuvre anticipée au Cap-Occidental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution axée sur la santé vers les substituts de repas

Une sensibilisation accrue à l'obésité et aux carences en micronutriments conduit certains consommateurs urbains à délaisser les snacks au profit de shakes protéinés, de tasses d'avoine ou de barres enrichies. Les coûts du panier alimentaire ont grimpé à 291 USD par ménage en mai 2025, concentrant les budgets sur les produits essentiels. Les régulateurs accentuent ce changement en exigeant des panneaux nutritionnels plus grands qui mettent en évidence les teneurs en sodium des chips. Les acteurs établis de la catégorie répliquent avec un positionnement « mini-repas », ajoutant des légumineuses et des graines pour augmenter les protéines tout en conservant les attributs sensoriels des snacks. Les détaillants créent des rayons adjacents qui brouillent les catégories traditionnelles, favorisant la co-commercialisation de bouchées salées avec des boissons fonctionnelles.

Volatilité des prix des intrants de pommes de terre et de maïs

Les prix des pommes de terre ont augmenté de 7 % d'un mois sur l'autre en mai 2025, les exploitations du Free State endommagées par les inondations ayant réduit l'offre. Les récoltes de maïs en 2024 ont chuté de 19 % sous l'effet du stress El Niño, faisant monter les courbes de coûts pour les snacks extrudés à base de maïs. Les fabricants se couvrent avec des contrats à terme et se diversifient dans la farine de manioc et la semoule de pois chiche. Les précipitations La Niña attendues fin 2025 devraient porter l'estimation de la récolte estivale à 14,56 millions de tonnes, atténuant la pression sur les matières premières. Néanmoins, la volatilité entrave les prix à long terme, compliquant les promotions et les négociations avec les détaillants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation à base de légumineuses perturbe la domination des pommes de terre

Les chips de pommes de terre ont conservé 33,74 % de la valeur 2025, mais les fluctuations des prix des intrants et le contrôle de l'étiquetage nutritionnel limitent le potentiel de croissance à long terme. Les soufflés de maïs extrudés se maintiennent grâce à leur évolutivité à faible coût et à leur capacité à absorber les assaisonnements épicés qui résonnent à l'échelle nationale. Le popcorn progresse modestement, commercialisé comme une friandise de style cinéma à faible teneur en calories. Les noix, graines et mélanges de randonnée s'adressent aux citadins aisés, mais les prix plus élevés limitent leur portée de masse.

Les snacks à base de légumineuses affichent le CAGR le plus rapide à 8,41 %, portés par des formulations à 20,4 g de protéines pour 100 g qui satisfont les sportifs et les parents à la recherche de produits approuvés pour l'école. Les légumineuses indigènes ajoutent des histoires de provenance qui différencient les références des concurrents mondiaux. Les snacks à base de viande et de biltong bénéficient d'une affinité culturelle mais peinent face à des hausses de prix du bœuf de 15 % liées à des épidémies de maladies. À mesure que les reformulations se multiplient, le marché des snacks salés en Afrique du Sud adopte des produits hybrides mêlant légumineuses, pommes de terre ou maïs pour couvrir le risque de coût et satisfaire des palais en évolution.

Par catégorie : les réglementations sanitaires accélèrent la croissance du segment des produits cuits au four

Les snacks frits ont dominé avec 63,05 % en 2025, grâce à des attentes gustatives bien ancrées et à des coûts unitaires plus faibles. Les détaillants s'appuient sur ce segment pour les promotions en volume et la construction de paniers inter-catégories. Néanmoins, les avertissements sur le sodium et les graisses saturées qui apparaîtront bientôt sur les emballages pourraient freiner la croissance, orientant les acheteurs vers des alternatives.

Les gammes de produits cuits au four enregistrent un CAGR de 8,12 %, bénéficiant des messages de réduction des huiles et des directives nutritionnelles scolaires qui interdisent les snacks frits dans les cantines. Les entreprises modernisent leurs installations avec des fours à convoyeur, réduisant les dépenses en huile de friture jusqu'à 40 %. Les styles soufflés à l'air et déshydratés commencent à apparaître dans les points de vente spécialisés, affichant une prime de prix de 30 % tout en affichant des taux de vente à trois chiffres dans les magasins pilotes. Les organismes de réglementation, dont le Régulateur national pour les spécifications obligatoires, auditent continuellement ces installations, renforçant la confiance des consommateurs.

Par canal de distribution : la transformation numérique remodèle le paysage du commerce de détail

Les supermarchés et hypermarchés ont représenté 52,11 % des ventes en valeur en 2025, tirant parti des promotions hebdomadaires et des programmes de fidélité pour capter les acheteurs familiaux. La position de leader de Shoprite découle de centres de distribution efficaces et de stratégies à prix fixes qui absorbent une partie des chocs sur les coûts des intrants. Les épiceries de proximité prospèrent grâce aux achats impulsifs près des stations-service, tandis que les points de vente spécialisés mettent en avant les gammes artisanales et sans allergènes.

Le commerce de détail en ligne affiche le CAGR le plus rapide à 9,36 %, rapprochant le marché des snacks salés en Afrique du Sud d'une satisfaction de la demande en temps réel. Checkers Sixty60 a vendu plus de 3,5 millions d'unités de snacks en 2024 seulement, un chiffre qui devrait doubler d'ici 2026. Les seuils de livraison gratuite encouragent la construction de paniers dans toutes les catégories de snacks. Les applications de spaza shops étendent la vague numérique dans les townships, où les opérations agréées ont désormais accès aux prix d'achat en gros autrefois réservés au commerce formel.

Analyse géographique

Le Gauteng domine le marché des snacks salés en Afrique du Sud, reflétant sa puissance économique et son réseau de distribution sophistiqué qui permet une livraison le jour même. Une forte visibilité des marques, des promotions agressives et une concentration de ménages à revenus intermédiaires maintiennent les dépenses par habitant en snacks bien au-dessus de la moyenne nationale. Le Cap-Occidental occupe la deuxième place grâce à une base de consommateurs aisés qui valorise les histoires d'origine et la préparation à faible teneur en huile, stimulant les lancements de produits cuits au four artisanaux disponibles dans les épiceries premium et les marchés de producteurs.

Le KwaZulu-Natal est la région à la croissance la plus rapide, soutenu par un solide cadre de certification Halaal qui s'aligne sur sa préférence culturelle pour les snacks épicés. La province abrite deux usines Tiger Brands produisant 33 marques de snacks, assurant l'approvisionnement local et la capacité d'exportation. Les améliorations des infrastructures autour du port de Durban rationalisent également la logistique sortante, réduisant les délais vers les marchés du Golfe. Le Cap-Oriental et un groupe de provinces plus petites offrent un potentiel inexploité à mesure que les commandes numériques et les infrastructures routières réduisent l'écart historique de service entre les points de vente urbains et ruraux. Les investissements gouvernementaux dans la modernisation des commerces des townships formalisent davantage les nœuds de vente au détail, approfondissant la pénétration du marché pour les marques établies.

Paysage concurrentiel

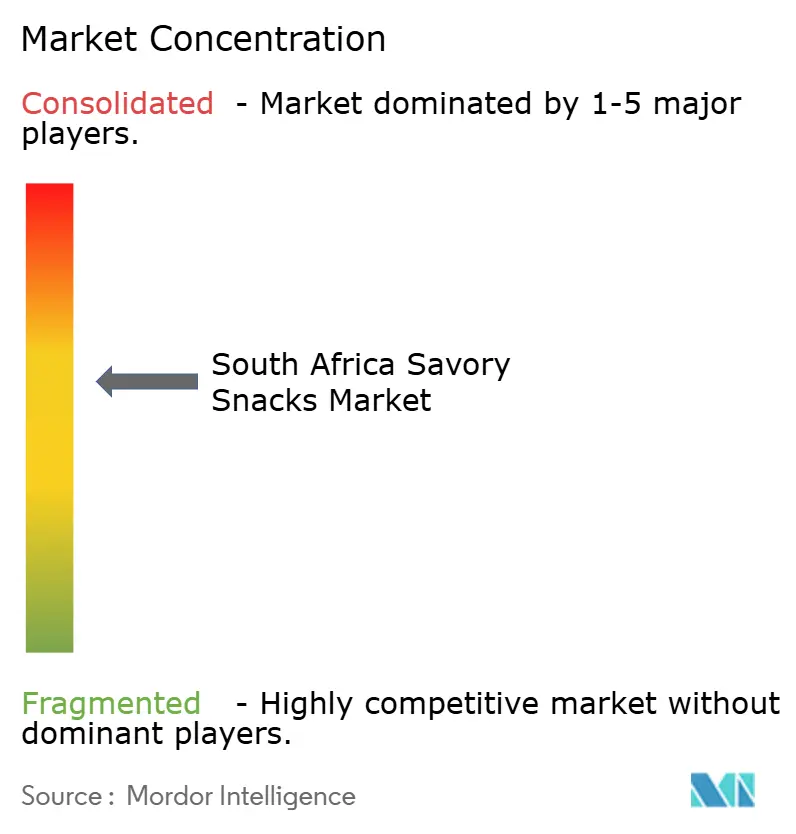

Une concentration modérée caractérise le marché des snacks salés en Afrique du Sud. PepsiCo assure le leadership de la catégorie grâce à Simba, Lay's et Doritos, adaptant les niveaux d'assaisonnement aux seuils de tolérance aux épices locaux et assurant une couverture nationale de la chaîne du froid. Les portefeuilles Willards et Bakers d'AVI Limited tirent parti de la confiance historique des acheteurs et des emballages multi-prix pour défendre leurs parts aussi bien dans les segments premium que dans les segments économiques. Tiger Brands exploite Fritos sous licence, associant le savoir-faire local du maïs à la propriété intellectuelle internationale en matière de saveurs. Les Pringles de Kellogg's maintiennent une niche de chips empilées premium qui séduit les consommateurs urbains en quête d'une touche internationale.

L'innovation dans les espaces vierges se concentre sur les chips à base de légumineuses et les chips protéinées indigènes, où des entreprises plus petites comme Herbivore Earthfoods lancent des soufflés de niébé positionnés comme 100 % végétaux. Les multinationales forment des coentreprises avec des spin-offs de R&D pour sécuriser un accès précoce à ces cultures, garantissant la sécurité de l'approvisionnement. La durabilité des emballages retient l'attention au niveau du conseil d'administration : l'acquisition de Coleus Packaging par Guala Closures renforce l'approvisionnement local en capsules métalliques et soutient les boîtes de snacks entièrement recyclables. Les pressions sur les coûts incitent à l'optimisation des réseaux : PepsiCo a fermé une usine Frito-Lay vieille de 50 ans pour moderniser ses lignes à haut débit ailleurs, signalant une rationalisation continue de l'empreinte industrielle. Dans l'ensemble, un équilibre entre envergure mondiale et agilité locale définit le succès dans l'arène concurrentielle.

Leaders de l'industrie des snacks salés en Afrique du Sud

PepsiCo Inc

AVI Limited

The Kellogg Company

Frimax Foods Private Limited

Truda Foods Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Août 2025 : PepsiCo a officiellement lancé Cheetos en Afrique du Sud, marquant une étape importante pour la marque renommée. Les nouvelles saveurs du produit snack comprennent Cheetos Puffs Fromage – un classique apprécié avec une touche riche et crémeuse, Cheetos Puffs Poulet – une variante savoureuse qui devrait plaire à tous, Cheetos Brix BBQ – fumé et audacieux, parfait pour les amateurs de saveurs aventureuses, et Cheetos Brix Tomate Épicée – une option piquante avec une touche de feu.

- Décembre 2023 : Kellanova a annoncé que trois de ses marques de snacks, Cheez-It Snap'd, Cheez-It Puff'd et Club Crisps, ont réduit la quantité de plastique utilisée dans leurs emballages tout en maintenant la même quantité de nourriture dans chaque paquet.

- Octobre 2023 : Simba a collaboré avec le Chef Benny pour créer ses nouvelles chips aromatisées au bœuf façon steakhouse. Selon les déclarations de l'entreprise, cette collaboration significative reflète l'engagement de Simba à créer des saveurs authentiques qui résonnent avec la culture sud-africaine.

Périmètre du rapport sur le marché des snacks salés en Afrique du Sud

Les snacks salés sont de petites portions d'aliments à saveur salée ou épicée plutôt que sucrée. Le marché sud-africain des snacks salés est segmenté par types de produits et canaux de distribution. Le marché est segmenté en chips de pommes de terre, snacks extrudés, noix, graines et mélanges de randonnée, popcorn, snacks à base de viande et autres types de produits selon le type de produit. Sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur en USD.

| Chips de pommes de terre |

| Snacks extrudés |

| Popcorn |

| Noix, graines et mélanges de randonnée |

| Snacks à base de viande |

| Autres types de produits |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Par type de produit | Chips de pommes de terre |

| Snacks extrudés | |

| Popcorn | |

| Noix, graines et mélanges de randonnée | |

| Snacks à base de viande | |

| Autres types de produits | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des snacks salés en Afrique du Sud ?

La taille du marché des snacks salés en Afrique du Sud devrait atteindre 2,04 milliards USD en 2026 et croître à un CAGR de 7,18 % pour atteindre 2,88 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des snacks salés en Afrique du Sud ?

En 2026, la taille du marché des snacks salés en Afrique du Sud devrait atteindre 2,04 milliards USD.

Quels sont les acteurs clés du marché des snacks salés en Afrique du Sud ?

PepsiCo Inc, AVI Limited, The Kellogg Company, Frimax Foods Private Limited et Truda Foods Private Limited sont les principales entreprises opérant sur le marché des snacks salés en Afrique du Sud.

Quelles années couvre ce rapport sur le marché des snacks salés en Afrique du Sud, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des snacks salés en Afrique du Sud était estimée à 2,04 milliards USD. Le rapport couvre la taille historique du marché des snacks salés en Afrique du Sud pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des snacks salés en Afrique du Sud pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: