Taille et part du marché de la confiserie en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

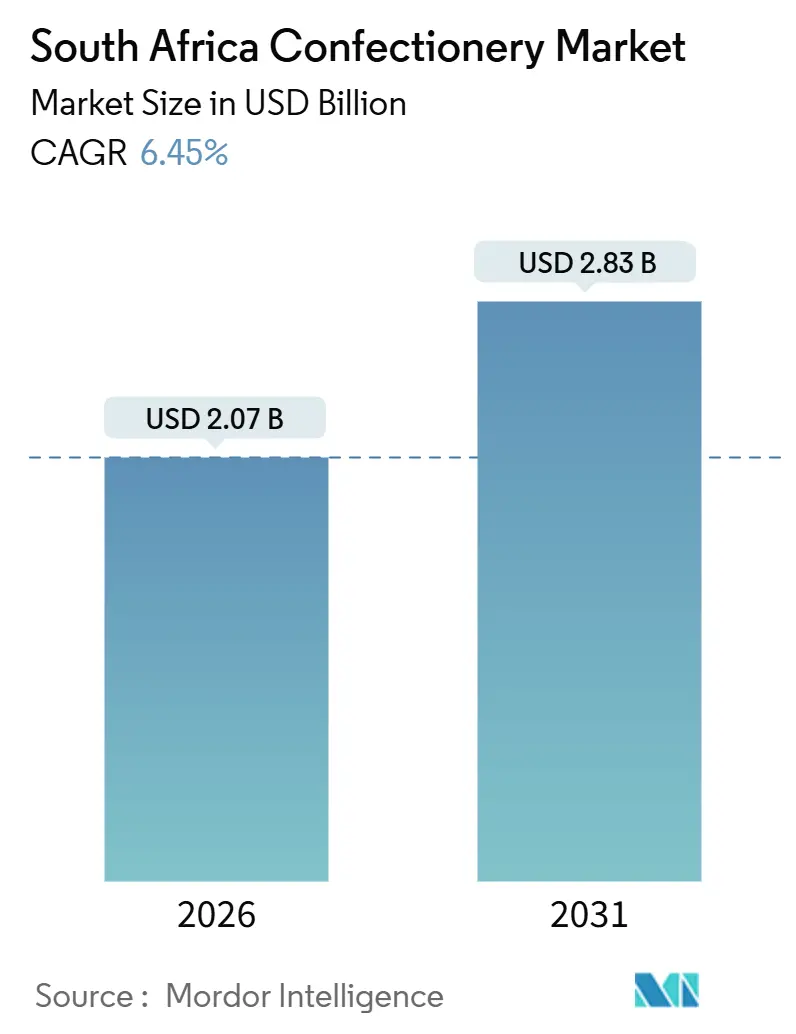

| Taille du Marché (2026) | 2.07 Milliards de dollars |

| Taille du Marché (2031) | 2.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

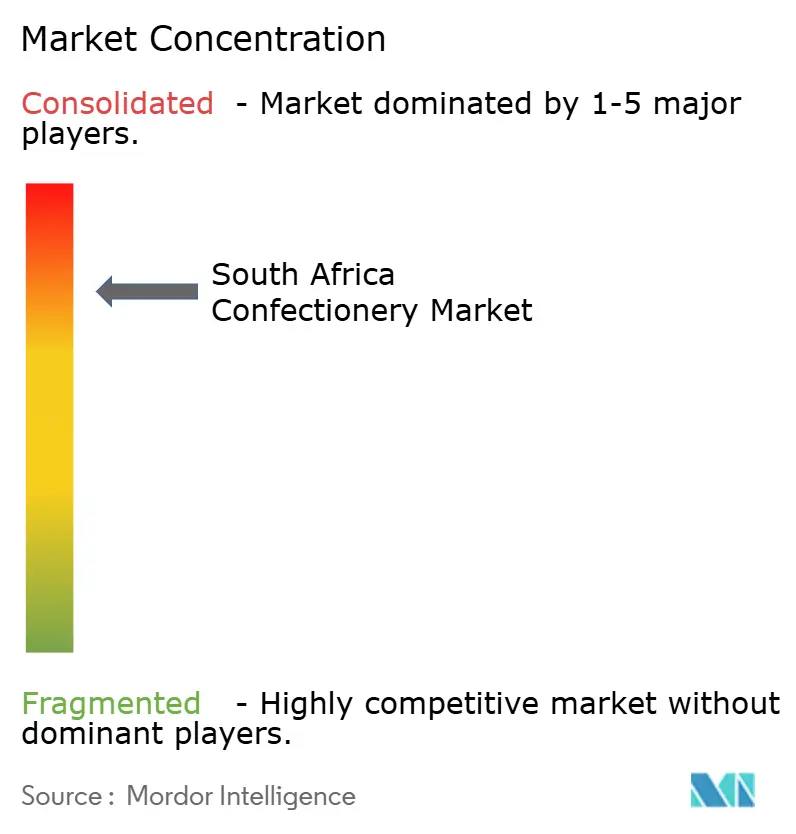

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la confiserie en Afrique du Sud par Mordor Intelligence

Le marché de la confiserie en Afrique du Sud est évalué à 2,07 milliards USD en 2026 et devrait croître jusqu'à 2,83 milliards USD d'ici 2031, enregistrant un TCAC de 6,45 % au cours de la période de prévision. Le marché est porté par la hausse des revenus disponibles, une tendance croissante aux cadeaux premium et la disponibilité accrue d'emballages individuels pratiques. Ces facteurs stimulent la demande des consommateurs malgré les défis posés par les politiques de réduction du sucre, qui ont augmenté le coût de reformulation des produits. Le chocolat continue de dominer le marché en termes de volume ; cependant, les barres de collation gagnent en popularité en raison de leurs bénéfices fonctionnels et de leur attrait auprès des consommateurs soucieux de leur santé, notamment ceux qui recherchent des options adaptées à la pratique sportive. Des mesures réglementaires telles que la taxe pour la promotion de la santé et les nouvelles exigences d'étiquetage frontal incitent les fabricants à innover. Les entreprises utilisent de plus en plus des colorants naturels, des édulcorants d'origine végétale et des mélanges de graisses résistants à la chaleur pour se conformer à ces réglementations et répondre aux préférences changeantes des consommateurs. Le marché est très consolidé, quelques acteurs majeurs détenant des parts de marché significatives, ce qui intensifie la concurrence et stimule l'innovation dans le secteur.

Principaux enseignements du rapport

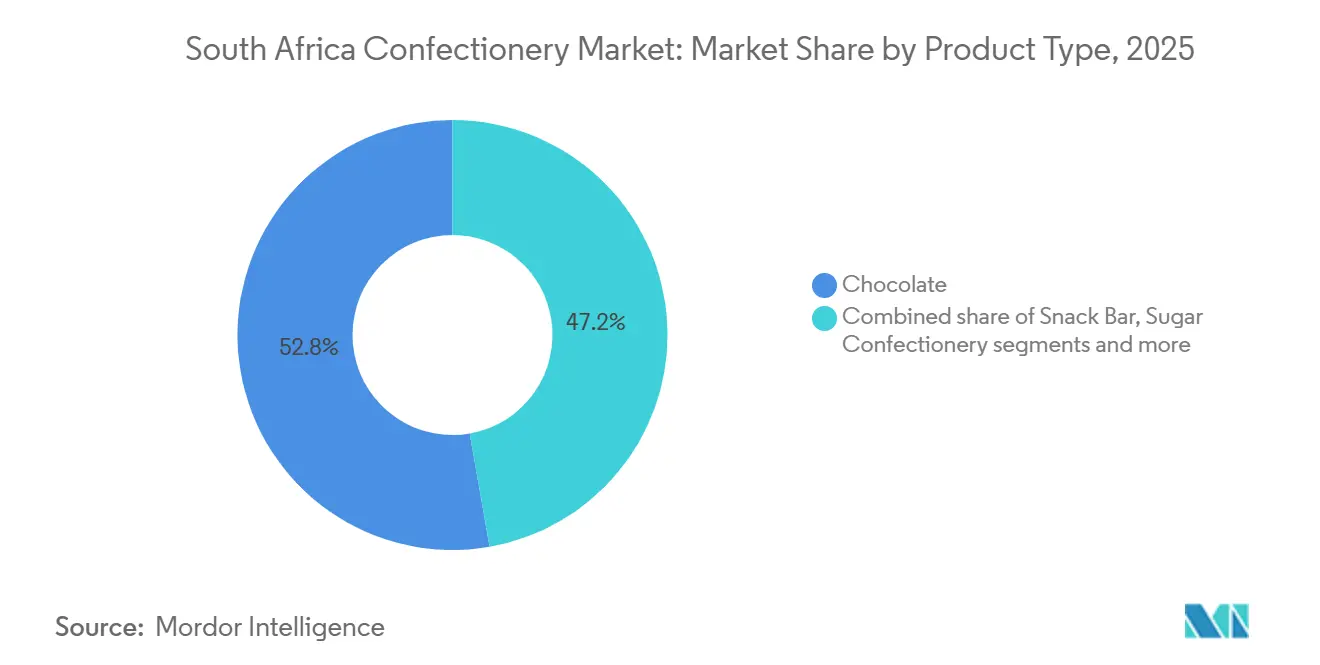

- Par type de produit, le chocolat a dominé avec 52,76 % de la part du marché de la confiserie en Afrique du Sud en 2025, tandis que les barres de collation devraient enregistrer un TCAC de 10,54 % jusqu'en 2031.

- Par type d'emballage, les formats en portion individuelle ont capté 66,73 % du chiffre d'affaires de 2025, tandis que les multipacks progressent à un TCAC de 9,25 %.

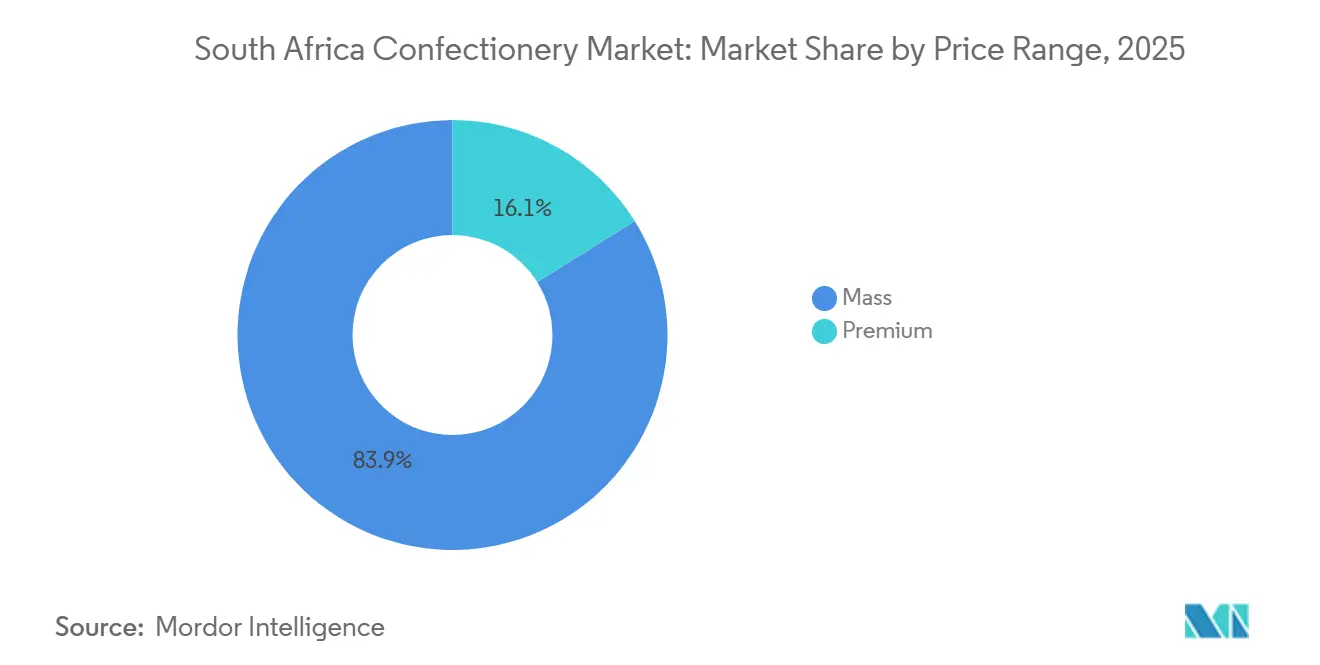

- Par gamme de prix, les références grand public ont représenté 83,89 % du volume en 2025 ; le segment premium devrait se développer à un TCAC de 10,77 %.

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 51,48 % en 2025, mais la vente au détail en ligne accélérera à un TCAC de 11,42 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la confiserie en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution de la consommation des consommateurs vers des collations pratiques à emporter | +1.1% | National, avec des gains précoces dans les centres urbains du Gauteng, du Cap-Occidental et du KwaZulu-Natal | Moyen terme (2-4 ans) |

| Croissance du tourisme intérieur stimulant la demande de confiseries produites localement | +0.7% | National, concentré dans les corridors touristiques du Cap-Occidental, du Gauteng et du KwaZulu-Natal | Court terme (≤ 2 ans) |

| Endorsements de célébrités et d'influenceurs façonnant la perception des marques | +0.5% | National, plus fort dans les métropoles urbaines à forte pénétration des réseaux sociaux | Court terme (≤ 2 ans) |

| Intérêt croissant pour les produits biologiques et d'approvisionnement durable | +0.4% | Cap-Occidental, banlieues aisées du Gauteng ; extension vers les métropoles côtières | Long terme (≥ 4 ans) |

| Innovation dans les profils aromatiques, les formats de produits et les formulations résistantes à la chaleur | +1.2% | National, avec des pôles de recherche et développement au Gauteng et au Cap-Occidental | Moyen terme (2-4 ans) |

| Intérêt croissant pour les cadeaux premium lors des saisons festives | +0.8% | National, demande de pointe au Gauteng, au Cap-Occidental en décembre, en février (Saint-Valentin), en avril (Pâques) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution de la consommation des consommateurs vers des collations pratiques à emporter

Sur le marché de la confiserie en Afrique du Sud, les préférences des consommateurs évoluent vers des produits portables et faciles à transporter en raison du mode de vie urbain effréné et des pressions financières auxquelles font face de nombreux ménages. En 2024, le taux d'emploi s'établit à 66,83 %, selon Macrotrends, et une part importante des consommateurs reste très attentive au rapport qualité-prix[1]Source : Macrotrends, "Taux de chômage en Afrique du Sud", macrotrends.net. Cela a conduit les acheteurs à rechercher un équilibre entre praticité et accessibilité financière en optant pour des emballages en portion individuelle pour des achats rapides et impulsifs, et des multipacks offrant de meilleures économies par unité. Les enquêtes gouvernementales sur les ménages et le commerce de détail indiquent que les collations et les confiseries sont couramment achetées dans les épiceries locales de quartier, les kiosques et les stations-service, soulignant le rôle des points de vente de proximité dans la formation des habitudes de consommation quotidiennes. Pour répondre à ces demandes évolutives, les marques s'attachent à proposer des formats plus petits, à placer leurs produits aux caisses pour plus de visibilité et à étendre leurs réseaux de distribution aux commerces informels et de quartier.

La croissance du tourisme intérieur stimule la demande de confiseries produites localement

Le tourisme intérieur et les voyages entrants stimulent une demande accrue de confiseries premium produites localement en Afrique du Sud. Selon le Groupe de suivi parlementaire, les arrivées de visiteurs internationaux ont atteint 2,4 millions au premier trimestre de 2024[2]Source : Groupe de suivi parlementaire, "Performance du tourisme sud-africain au T4 2023/24 et au T1 2024/25", pmg.org.za. Cette hausse du tourisme a stimulé la fréquentation et les dépenses dans les zones touristiques prisées telles que les routes des vins du Cap-Occidental et le quartier de Sandton au Gauteng. Les touristes manifestent une préférence croissante pour des articles de confiserie de haute qualité pouvant être offerts en cadeau, ce qui a bénéficié aux marques locales. Par exemple, Wedgewood Nougat a enregistré de solides ventes de ses assortiments en boîte dans les boutiques orientées vers les touristes, tandis que les tablettes bean-to-bar de Honest Chocolate se vendent avec une prime de prix de 30 à 50 % dans les aéroports et les points de vente de voyage. Les visiteurs sont particulièrement attirés par les produits authentiquement sud-africains qu'ils peuvent savourer pendant leur séjour ou ramener chez eux en souvenir. Cette tendance a créé d'importantes opportunités pour les marques locales de confiserie de générer des ventes à forte valeur ajoutée dans les lieux de voyage, de loisirs et d'hôtellerie, où la demande de produits premium et originaux reste forte.

Les endorsements de célébrités et d'influenceurs façonnent la perception des marques

L'utilisation d'influenceurs pour construire des marques devient une stratégie clé sur le marché de la confiserie en Afrique du Sud. Les marques collaborent de plus en plus avec des influenceurs locaux qui résonnent avec la culture et le mode de vie de leur public cible. Cette approche leur permet de se connecter avec un nombre croissant de consommateurs numériques. En 2023, 78,6 % des Sud-Africains ont accès à Internet, selon le Département des communications et des technologies numériques, offrant une large plateforme pour les campagnes menées par les réseaux sociaux et les influenceurs[3]Source : Département des communications et des technologies numériques, "L'infrastructure des communications et des technologies numériques en Afrique du Sud", dcdt.gov.za. Par exemple, la campagne « Real Mzansi Names » de Cadbury, créée en collaboration avec un expert en linguistique, a réussi à séduire les consommateurs sud-africains noirs en célébrant les identités locales authentiques. Cette campagne a démontré que les consommateurs accordent de la valeur à un contenu pertinent et culturellement ancré plutôt qu'aux endorsements de célébrités traditionnelles. En misant sur l'authenticité, les marques de confiserie tissent des liens plus forts avec leur public, favorisant la fidélité et encourageant les achats répétés.

Intérêt croissant pour les cadeaux premium lors des saisons festives

Durant les saisons festives, une tendance croissante se dessine autour de l'utilisation de confiseries premium comme cadeaux, stimulant des ventes à plus forte valeur sur le marché de la confiserie en Afrique du Sud. Les chocolats et les sucreries deviennent de plus en plus populaires comme cadeaux socialement acceptables et partageables pour des occasions telles que l'Aïd, Diwali, Noël, la Saint-Valentin et les événements d'entreprise. Les consommateurs, en particulier ceux des classes moyennes et aisées, délaissent les bonbons en vrac au profit d'options plus sophistiquées, telles que les chocolats en boîte, les emballages fantaisie et les assortiments premium. Ces assortiments peuvent inclure des produits importés ou des articles artisanaux locaux qui offrent un sentiment de luxe et un attrait émotionnel. Les détaillants répondent à cette tendance en introduisant des présentoirs saisonniers, des paniers-cadeaux soigneusement sélectionnés et des emballages en édition limitée pour attirer les clients durant ces périodes festives. Ces initiatives encouragent des dépenses plus élevées par transaction.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations croissantes concernant la santé liées à la consommation de sucre et à l'obésité | -1.0% | National, plus aigu dans les métropoles urbaines où l'éducation à la santé est plus développée | Long terme (≥ 4 ans) |

| Défis logistiques dans les zones rurales et éloignées | -0.6% | Municipalités rurales du Cap-Oriental, du Limpopo et du Cap-Septentrional | Moyen terme (2-4 ans) |

| Forte concurrence des substituts aux collations | -0.5% | National, s'intensifiant dans les zones d'achat impulsif des supermarchés | Court terme (≤ 2 ans) |

| Réglementations strictes en matière d'étiquetage et de taxe sur le sucre | -0.8% | National, coûts de conformité les plus élevés pour les petites et moyennes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes concernant la santé liées à la consommation de sucre et à l'obésité

Les préoccupations sanitaires liées à la consommation de sucre et à l'obésité affectent de plus en plus la croissance du marché de la confiserie en Afrique du Sud. Les consommateurs prennent de plus en plus conscience des risques potentiels pour la santé associés à la consommation fréquente de produits riches en sucre. Les campagnes de santé publique et un étiquetage nutritionnel plus strict ont sensibilisé le public au lien entre une consommation excessive de sucre et des problèmes tels que le diabète et l'obésité. Cela a conduit de nombreux consommateurs, en particulier ceux des zones urbaines et des classes moyennes, à réduire leurs achats de bonbons et de chocolats traditionnels. Ils optent plutôt pour des collations perçues comme plus saines, telles que des options à teneur réduite en sucre, des portions plus petites ou des produits alternatifs. Pour s'adapter à ces préférences changeantes, les fabricants sont sous pression pour reformuler leurs produits, introduire des portions plus petites ou développer des variantes plus saines. Cependant, ces ajustements augmentent souvent les coûts de production et ralentissent la croissance des catégories de confiseries traditionnelles.

Réglementations strictes en matière d'étiquetage et de taxe sur le sucre

Les fabricants de confiseries en Afrique du Sud font face à des défis croissants en raison de réglementations strictes en matière d'étiquetage et de taxe sur le sucre, qui font augmenter les coûts de production et limitent leur capacité à ajuster les prix. La taxe pour la promotion de la santé, une taxe sur les produits sucrés, ainsi que les étiquettes nutritionnelles obligatoires en face avant de l'emballage, ont accru le contrôle des produits de confiserie à haute teneur en sucre. Ces réglementations visent à réduire la consommation de sucre, rendant plus difficile pour les fabricants de répercuter les hausses de prix, notamment sur les consommateurs soucieux des coûts. Pour s'adapter, les entreprises sont contraintes de reformuler leurs produits afin de réduire la teneur en sucre, de reconcevoir les emballages pour respecter les normes de conformité et d'ajuster leurs stratégies marketing pour se conformer aux exigences réglementaires. Ces efforts augmentent non seulement les coûts opérationnels, mais ralentissent également l'introduction de nouveaux produits sur le marché. En conséquence, les marges bénéficiaires dans le segment de la confiserie grand public sont sous pression, et les fabricants doivent trouver des moyens innovants pour équilibrer la conformité réglementaire et la demande des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Segment du chocolat sur le marché de la confiserie en Afrique du Sud

Le chocolat reste la catégorie dominante sur le marché de la confiserie en Afrique du Sud, représentant 52,76 % du chiffre d'affaires total en 2025. Cette solide performance est portée par des marques bien établies telles que Cadbury, KitKat et Lindt, qui jouissent d'une large popularité et d'une disponibilité étendue dans les supermarchés, les épiceries de proximité et les points de vente informels. Les produits chocolatés sont un choix populaire pour les cadeaux et les achats impulsifs, notamment durant les saisons festives et les occasions spéciales. De plus, l'introduction d'options premium, de saveurs innovantes et d'emballages en édition limitée continue d'attirer les consommateurs et de stimuler les ventes dans ce segment.

Les barres de collation devraient être la catégorie de produits à la croissance la plus rapide sur le marché, avec un TCAC projeté de 10,54 % jusqu'en 2031. Cette croissance reflète une évolution des préférences des consommateurs vers des collations plus saines et plus fonctionnelles offrant des bénéfices nutritionnels, tels que des protéines, des fibres et de l'énergie. Les barres de collation qui combinent des saveurs indulgentes avec des ingrédients comme le chocolat et les noix gagnent en popularité. Ces produits gagnent de l'espace en rayon dans les épiceries et les points de vente des stations-service, car ils répondent à la demande croissante d'options de collation pratiques à emporter. En conséquence, les barres de collation remplacent progressivement les sucreries traditionnelles pour la consommation quotidienne.

Par type d'emballage : la portion individuelle domine les ventes, les multipacks progressent

En 2025, les emballages en portion individuelle représentaient 66,73 % des ventes de confiseries, soulignant leur popularité pour une consommation rapide à emporter. Ces petits emballages abordables sont idéaux pour les consommateurs actifs qui préfèrent des options de collation pratiques. Ils sont particulièrement populaires dans les zones à fort trafic, comme les taxis, les campus et les stations-service. Leur positionnement stratégique aux caisses et leur disponibilité dans les épiceries de quartier en font un facteur clé des ventes, répondant aux achats impulsifs et aux besoins de collation quotidiens.

D'autre part, les multipacks devraient croître à un taux de croissance annuel composé (TCAC) de 9,25 % jusqu'en 2031, à mesure que les ménages cherchent davantage à économiser en réduisant le coût à l'unité. Les promotions sur les achats en gros dans les supermarchés et les offres de livraison gratuite sur les plateformes de commerce électronique rendent les grands formats plus attractifs. Ces emballages sont particulièrement appréciés des familles et des acheteurs réguliers, déplaçant une partie des dépenses des achats impulsifs vers des achats planifiés et économiques. Malgré cette évolution, la consommation globale de confiseries reste stable, les consommateurs équilibrant praticité et rapport qualité-prix.

Par gamme de prix : le marché grand public domine, le premium valorise l'offre

En 2025, la confiserie grand public représentait 83,89 % des ventes totales, indiquant que la majorité des consommateurs en Afrique du Sud préfèrent des options abordables pour la collation quotidienne. Les produits à moins de R20 sont particulièrement populaires, car ils s'adressent aux acheteurs sensibles aux prix. Ces articles à faible coût se vendent en grands volumes dans les supermarchés, les épiceries de quartier et les épiceries de proximité, où les achats fréquents et de petite taille sont la norme. La disponibilité étendue de ces produits, combinée à des stratégies de prix promotionnels, a consolidé la position dominante du segment grand public sur le marché de la confiserie.

D'autre part, le segment de la confiserie premium devrait croître à un taux de croissance annuel composé (TCAC) de 10,77 % jusqu'en 2031. Cette croissance est portée par la hausse des revenus disponibles des consommateurs urbains et de la classe moyenne, qui sont prêts à dépenser davantage pour des produits de haute qualité. Les offres premium, telles que celles bénéficiant d'un approvisionnement éthique, d'un emballage original et d'une histoire d'origine convaincante, sont particulièrement attractives lors des saisons festives et pour les cadeaux. Les marques capitalisent sur cette tendance en introduisant des produits en édition limitée, des options artisanales et des assortiments axés sur les cadeaux, ce qui leur permet d'obtenir des marges bénéficiaires plus élevées.

Par canal de distribution : les supermarchés en tête, la vente en ligne surpasse tous les autres

Les supermarchés et hypermarchés représentaient 51,48 % de la distribution de confiseries en 2025, soulignant leur présence étendue et leur capacité à mettre efficacement en valeur les marques leaders. Ces grands formats de vente au détail sont le premier choix tant pour les achats planifiés que pour les achats impulsifs, comme les chocolats. Des promotions attractives, des options de multipacks et une grande variété de produits contribuent à leur succès. De plus, leurs chaînes d'approvisionnement efficaces et leur vaste portée en font une force dominante sur le marché de la confiserie en Afrique du Sud.

D'autre part, la vente au détail en ligne devrait croître à un taux de croissance annuel composé (TCAC) de 11,42 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. L'essor des applications mobiles, des promotions numériques et des services de livraison rapide a rendu l'achat de confiseries en ligne plus pratique. Les consommateurs ajoutent de plus en plus des chocolats et des barres de collation à leurs commandes d'épicerie rapide en ligne. Cette évolution aide les plateformes de commerce électronique à capter une part plus importante des dépenses quotidiennes en confiseries, à mesure que les plateformes numériques répondent à la demande croissante de praticité.

Analyse géographique

Le Gauteng et le Cap-Occidental sont les régions moteurs du marché de la confiserie en Afrique du Sud, en raison de leurs populations urbaines denses, de leurs niveaux de revenus plus élevés et de leurs infrastructures avancées de commerce de détail et de livraison. Au Gauteng, les consommateurs font régulièrement leurs courses et utilisent des applications de commerce rapide, ce qui a accru la demande tant pour les collations quotidiennes que pour les chocolats premium. Le Cap-Occidental bénéficie de son solide secteur touristique et de sa culture gastronomique dynamique, les visiteurs achetant souvent des confiseries artisanales ou produites localement comme cadeaux ou souvenirs. Ces facteurs font de ces régions des marchés essentiels pour les marques de confiserie cherchant à étendre leur part de marché.

Le KwaZulu-Natal joue également un rôle important sur le marché de la confiserie, notamment dans ses villes côtières et ses hauts lieux touristiques, où l'achat impulsif est répandu. La province dispose de réseaux d'approvisionnement et de distribution efficaces, permettant à une grande variété de confiseries importées et originales d'atteindre les rayons des détaillants. Cette accessibilité fait du KwaZulu-Natal une région clé pour les ventes de confiseries. Avec le Gauteng et le Cap-Occidental, ces trois régions représentent la majorité des ventes nationales et attirent d'importants investissements, innovations et activités commerciales de la part des marques de confiserie.

D'autre part, les provinces rurales et moins développées font face à des défis importants pour accéder aux produits de confiserie en raison de la mauvaise logistique, des coûts de distribution élevés et des infrastructures de chaîne du froid limitées. Ces problèmes affectent particulièrement la disponibilité des chocolats et des articles premium, qui nécessitent une manipulation soigneuse et un contrôle de la température. Bien que les fabricants et les distributeurs étendent progressivement leur portée vers le commerce général et le commerce de détail dans les townships, ces zones restent à la traîne par rapport aux régions urbaines. Cela crée un fossé notable en matière d'accès et d'accessibilité financière, aboutissant à un marché de la confiserie à deux vitesses à travers l'Afrique du Sud.

Paysage concurrentiel

Le marché de la confiserie en Afrique du Sud est dominé par quelques grandes entreprises multinationales et nationales, ce qui le rend très consolidé. Les acteurs majeurs, notamment Mondelēz, Nestlé, Mars, Ferrero et Tiger Brands, contrôlent une part significative du marché grâce à leurs solides réseaux de distribution, leurs stratégies de marque efficaces et leur large présence dans le commerce de détail. Leur domination dans les supermarchés, les épiceries de proximité et le commerce général crée des obstacles importants pour les marques plus petites qui cherchent à obtenir de l'espace en rayon ou à atteindre une portée nationale. Cette consolidation limite la concurrence mais garantit une disponibilité généralisée des produits de ces entreprises leaders.

Ces acteurs clés se font concurrence en exploitant leur puissance de marque, leur pertinence culturelle et leurs portefeuilles de produits diversifiés. Tiger Brands utilise sa forte présence locale et ses capacités de merchandising pour maintenir son leadership en volume de ventes. Mondelēz mise sur un marketing culturellement adapté pour fidéliser les clients à sa marque Cadbury, même si les marques de distributeur gagnent en popularité. Des entreprises mondiales comme Mars et Ferrero élargissent leurs parts de marché par le biais d'acquisitions, de lancements de nouveaux produits et en offrant une variété de produits dans des catégories telles que les chocolats, les gommes et les barres de collation. Cette approche les aide à rester compétitifs et à répondre aux diverses préférences des consommateurs.

Malgré la domination des grandes entreprises, il existe encore des opportunités de croissance et d'innovation sur le marché. Des domaines tels que le chocolat résistant à la chaleur, les réseaux de distribution ruraux et les cadeaux numériques restent sous-développés, offrant un potentiel d'investissement. Les marques artisanales et premium plus petites gagnent en visibilité grâce aux réseaux sociaux et aux points de vente de niche, bien qu'elles manquent souvent de l'échelle nécessaire pour s'étendre à l'échelle nationale. Ces marques pourraient devenir des cibles d'acquisition pour les grandes entreprises. De plus, l'essor des canaux de vente en ligne et de livraison rapide déplace la concurrence vers un service plus rapide, une présence numérique plus forte et la capacité de convertir les achats impulsifs en ventes premium.

Leaders de l'industrie de la confiserie en Afrique du Sud

Tiger Brands Ltd

Mondelēz International Inc.

Nestlé SA

Ferrero International SA

Mars Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Danone a introduit son nouveau dessert UltraMel Delight sur le marché sud-africain. Le produit avait fait l'objet de tests approfondis auprès des consommateurs, recevant systématiquement des notes élevées sur divers attributs, notamment le goût, la texture et la satisfaction globale.

- Février 2025 : Nestlé SA a lancé ses nouvelles tablettes KitKat en Afrique du Sud, au Canada et en Europe. Cette expansion de produit représentait un mouvement stratégique de l'entreprise pour répondre aux préférences évolutives des consommateurs dans ces régions.

- Mai 2024 : In2food a lancé Smul, une nouvelle gamme de produits proposant une variété de collations nutritives et d'options à base de plantes. La gamme comprenait des barres protéinées, des granolas à grains entiers et des galettes de riz, tous conçus pour répondre à la demande croissante de solutions alimentaires pratiques et saines.

- Avril 2024 : Des barres chocolatées protéinées Fulfil ont été introduites sur le marché sud-africain. Connues pour leur haute teneur en protéines et leur saveur chocolatée indulgente, ces barres s'adressent aux personnes soucieuses de leur santé à la recherche d'options de collation pratiques.

Portée du rapport sur le marché de la confiserie en Afrique du Sud

Le marché sud-africain de la confiserie englobe la vente et la consommation de chocolat, de confiseries sucrées et de friandises à base de collations, à la fois dans les canaux de vente au détail et à emporter au sein de l'Afrique du Sud. Le marché sud-africain de la confiserie est segmenté par type de produit, type d'emballage, gamme de prix et canal de distribution. Sur la base du type de produit, le marché est segmenté en chocolat, confiserie sucrée, barres de collation et gommes. Sur la base du type d'emballage, le marché est segmenté en portion individuelle et multipacks. Sur la base de la gamme de prix, le marché est classifié en segments grand public et premium. Sur la base du canal de distribution, le marché est classifié en supermarchés/hypermarchés, boutiques en ligne, épiceries de proximité et autres canaux. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Chocolat | Chocolat noir | |

| Chocolat au lait et chocolat blanc | ||

| Confiserie sucrée | Bonbons durs | |

| Menthes | ||

| Pastilles, gommes et gelées | ||

| Toffees et nougats | ||

| Sucettes | ||

| Autres | ||

| Barre de collation | Barre céréalière | |

| Barre énergétique | ||

| Barre protéinée | ||

| Barre aux fruits et aux noix | ||

| Gommes | Chewing-gum | Chewing-gum sucré |

| Chewing-gum sans sucre | ||

| Bubble-gum | ||

| Portion individuelle |

| Multipacks |

| Grand public |

| Premium |

| Supermarchés/Hypermarchés |

| Boutiques en ligne |

| Épiceries de proximité |

| Autres canaux |

| Par type de produit | Chocolat | Chocolat noir | |

| Chocolat au lait et chocolat blanc | |||

| Confiserie sucrée | Bonbons durs | ||

| Menthes | |||

| Pastilles, gommes et gelées | |||

| Toffees et nougats | |||

| Sucettes | |||

| Autres | |||

| Barre de collation | Barre céréalière | ||

| Barre énergétique | |||

| Barre protéinée | |||

| Barre aux fruits et aux noix | |||

| Gommes | Chewing-gum | Chewing-gum sucré | |

| Chewing-gum sans sucre | |||

| Bubble-gum | |||

| Par type d'emballage | Portion individuelle | ||

| Multipacks | |||

| Par gamme de prix | Grand public | ||

| Premium | |||

| Par canal de distribution | Supermarchés/Hypermarchés | ||

| Boutiques en ligne | |||

| Épiceries de proximité | |||

| Autres canaux | |||

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait condensé) et des matières sèches de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucune matière sèche de cacao. La portée comprend les chocolats ordinaires, à faible teneur en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent des bonbons durs, moelleux, petits ou à croquer commercialisés sous l'étiquette de toffee ou de confiserie de type toffee. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres céréalières - Une collation composée de céréales pour petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. La portée comprend les barres de collation à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Cela inclut également les produits étiquetés comme barres céréalières, barres de céréales traitées ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans la portée sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des matières sèches de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en matières sèches de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbons durs | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouilli sans cristallisation. |

| Toffees | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou croquant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre céréalière | Une barre céréalière est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une forte proportion de protéines par rapport aux glucides et aux graisses. |

| Barre aux fruits et aux noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles (CGMP) sont celles conformes aux lignes directrices recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de standard d'identité ou qui s'écartent d'un standard prescrit de quelque manière que ce soit. |

| IG | L'index glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent le taux de glycémie sur une période de temps donnée. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum (WPC) - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité (LDL) - le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité (HDL) - le bon cholestérol. |

| BHT | L'hydroxytoluène butylé (BHT) est un produit chimique synthétique ajouté aux aliments en tant que conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Forme libre | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | Il s'agit d'une substance grasse extraite des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastilles | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dure. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle extraite de fruits et légumes. Elle est utilisée en confiserie pour créer une texture semblable à du gel. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violet et bleu des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gommes | Un bonbon à mâcher à base de gélatine, souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des effets bénéfiques sur la santé. |

| Barres énergétiques | Des barres de collation riches en glucides et en calories, conçues pour fournir de l'énergie lors des déplacements. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par le biais d'un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.