Taille et Part du Marché des Bouteilles en Verre au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

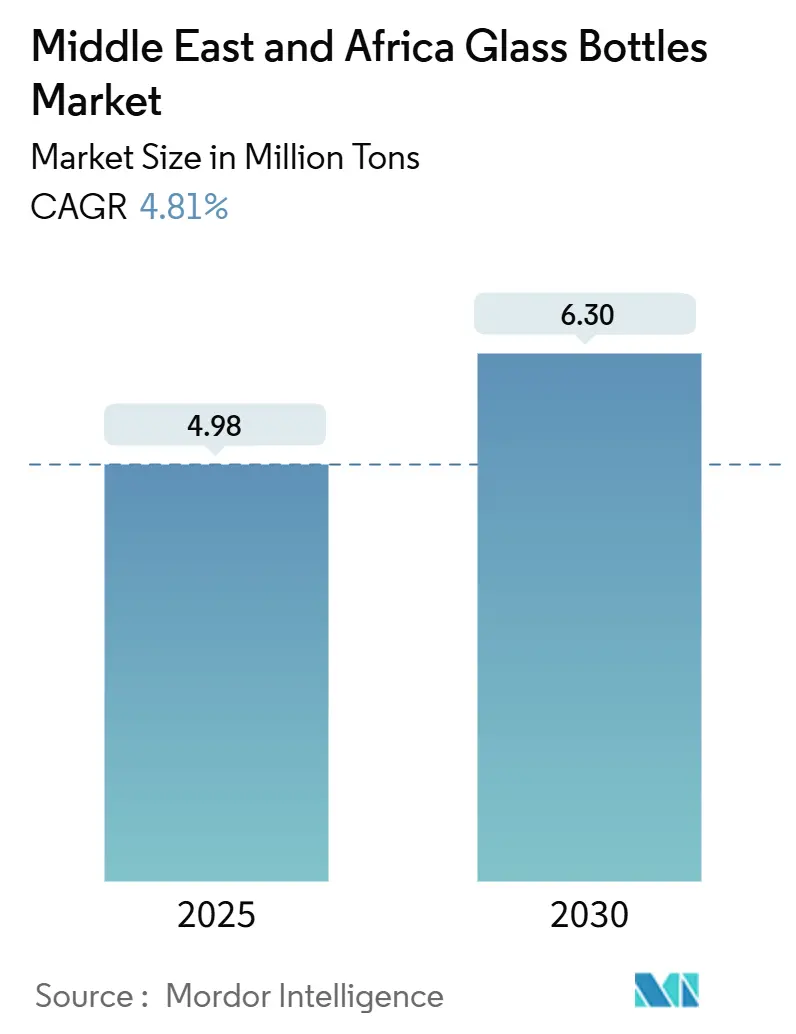

| Volume du Marché (2025) | 4.98 Millions de tonnes |

| Volume du Marché (2030) | 6.30 Millions de tonnes |

| Taux de croissance (2025 - 2030) | 4.81% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Moyen-Orient |

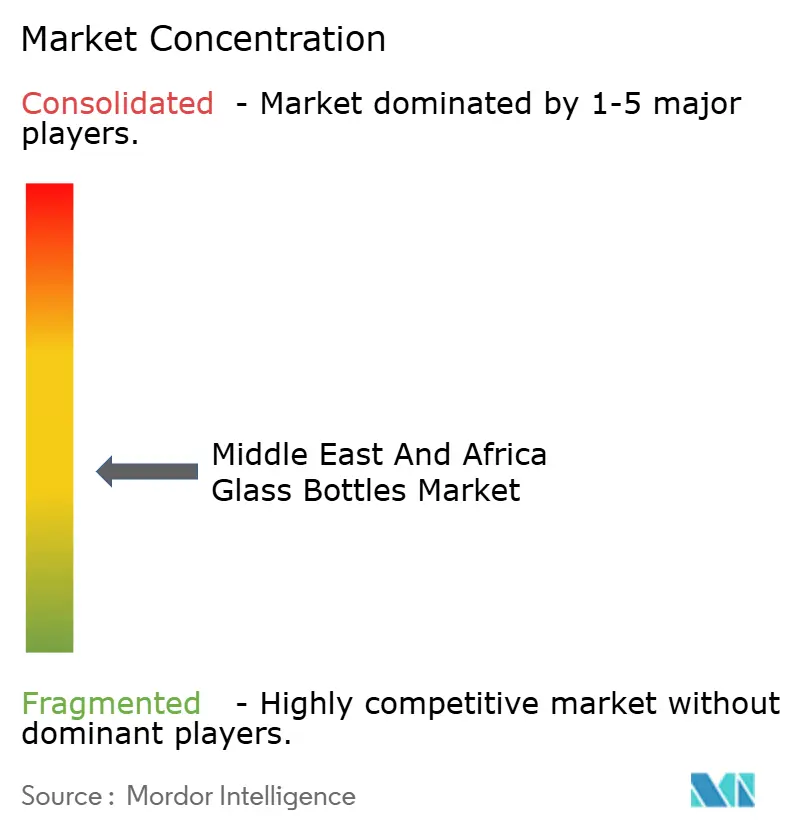

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bouteilles en Verre au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des bouteilles en verre au Moyen-Orient et en Afrique est estimée à 4,98 millions de tonnes en 2025, et devrait atteindre 6,30 millions de tonnes d'ici 2030, à un CAGR de 4,81 % durant la période de prévision (2025-2030). La dynamique est portée par les mandats de substitution du plastique, la hausse de la production pharmaceutique et les tendances à la premiumisation qui balaient les secteurs des boissons, des cosmétiques et de la parfumerie. Les interdictions nationales de plastiques à usage unique dans les pays du CCG contraignent les propriétaires de marques à se tourner vers le verre infiniment recyclable, tandis que les modernisations de fours à grande échelle améliorent les positions de coût pour les premiers adoptants. La croissance de l'aisance urbaine stimule la consommation de produits emballés, notamment parmi les cohortes de la génération Z, qui associent le verre à l'authenticité et à la conscience écologique.[1]Carla Seipp, "La génération Z redéfinit le paysage des consommateurs au Moyen-Orient," BeautyMatter, beautymatter.comLes pôles pharmaceutiques en Égypte, au Maroc et aux Émirats arabes unis stimulent la demande de contenants ambrés et blancs répondant à des normes réglementaires strictes. Par ailleurs, les fours électriques à voûte froide à haute efficacité énergétique et les installations solaires en toiture réduisent les coûts d'exploitation et l'exposition carbone, offrant une couverture contre la volatilité des prix des combustibles.

Principaux Enseignements du Rapport

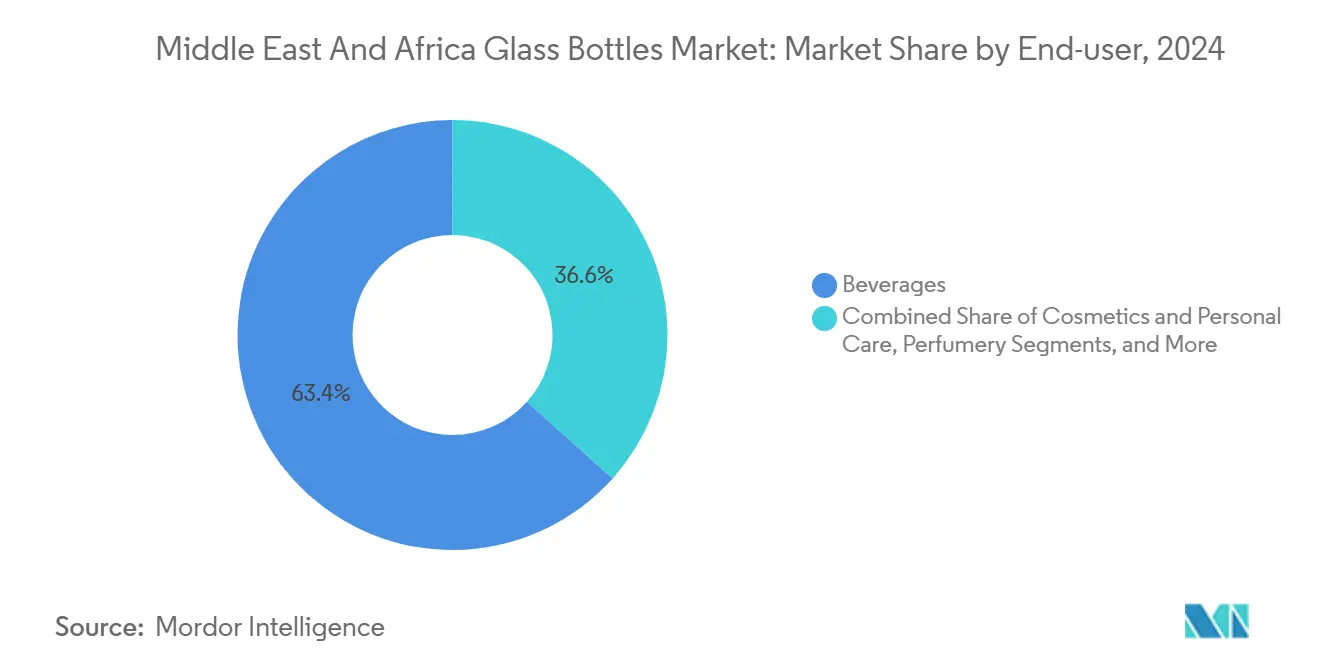

- Par utilisateur final, les boissons ont capté 63,38 % de la part du marché des bouteilles en verre au Moyen-Orient et en Afrique en 2024, et le segment des cosmétiques et soins personnels devrait croître à un CAGR de 5,738 % entre 2025 et 2030.

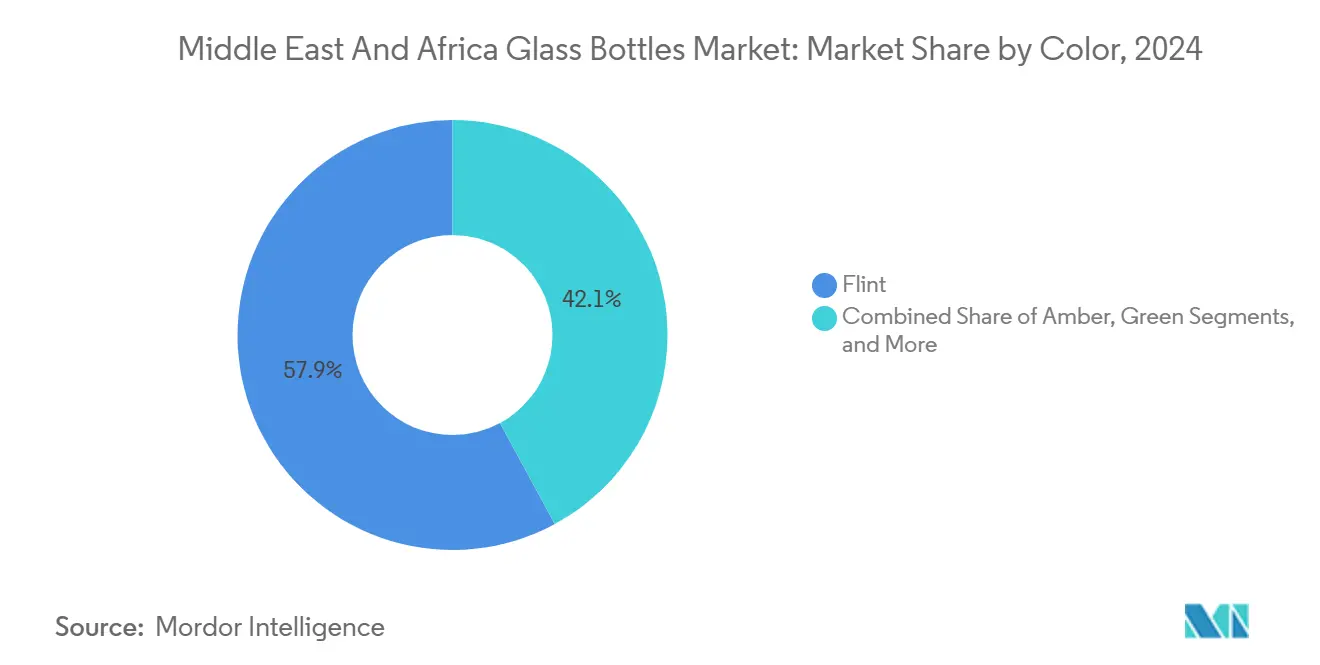

- Par couleur, le marché des bouteilles en verre au Moyen-Orient et en Afrique pour le verre ambré devrait croître à un CAGR de 5,68 % entre 2025 et 2030, et le verre blanc représente une part de 57,89 % en 2024.

- Par géographie, le Moyen-Orient a capté 53,65 % de la part du marché des bouteilles en verre au Moyen-Orient et en Afrique en 2024, et l'Afrique devrait enregistrer un CAGR de 5,56 % de 2024 à 2030.

Tendances et Perspectives du Marché des Bouteilles en Verre au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'urbanisation et les évolutions des modes de vie augmentent la consommation de produits emballés | +1.2% | Mondial, avec concentration aux Émirats arabes unis, en Arabie saoudite et en Égypte | Moyen terme (2 à 4 ans) |

| L'investissement dans l'allègement et la modernisation des fours améliore l'efficacité | +0.8% | Cœur du Moyen-Orient, en expansion vers l'Afrique du Nord | Long terme (≥ 4 ans) |

| L'expansion pharmaceutique en Égypte, au Maroc et aux Émirats arabes unis stimule la demande de verre | +0.9% | Égypte, Maroc, Émirats arabes unis avec répercussions sur l'ensemble de la région MENA | Moyen terme (2 à 4 ans) |

| La forte croissance de la consommation de boissons stimule la demande de bouteilles en verre | +1.1% | Mondial, plus fort dans les centres urbains du Moyen-Orient | Court terme (≤ 2 ans) |

| La premiumisation dans les cosmétiques et la parfumerie stimule la demande de verre | +0.6% | Émirats arabes unis, Arabie saoudite, avec expansion dans l'ensemble du CCG | Moyen terme (2 à 4 ans) |

| La poussée vers la durabilité et la substitution du plastique favorisent l'emballage en verre | +1.3% | Émirats arabes unis, Dubaï en tête, se répercutant sur l'ensemble du CCG et de l'Afrique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'urbanisation et les évolutions des modes de vie augmentent la consommation de produits emballés

La migration urbaine rapide accroît les achats par habitant de produits alimentaires, de boissons et de soins personnels de marque qui font souvent appel à l'emballage en verre. Aux Émirats arabes unis, les populations expatriées stimulent la demande d'importations premium présentées dans des bouteilles en verre blanc, tandis que 71 % des acheteurs saoudiens de la génération Z recherchent activement des emballages écologiques. La valeur du commerce électronique dans la région devrait atteindre 50 milliards USD d'ici 2025, soulignant la nécessité d'un verre robuste et inviolable capable de résister à la logistique du dernier kilomètre.

L'investissement dans l'allègement et la modernisation des fours améliore l'efficacité

Les gains d'efficacité de fabrication grâce à la technologie avancée des fours et aux initiatives d'allègement remodèlent les structures de coûts et le positionnement concurrentiel dans toute la région. Les fours électriques à voûte froide Electroglass affichent des rendements thermiques supérieurs à 80 % pour une capacité de 100 tonnes par jour, contre moins de 50 % pour les fours traditionnels à combustible. L'installation par Emirates Glass de systèmes solaires en toiture de 1,20 MWc, générant plus de 1 900 MWh par an et couvrant 19 % de ses besoins énergétiques, illustre la manière dont les fabricants régionaux intègrent les énergies renouvelables pour réduire les coûts opérationnels.

L'expansion pharmaceutique en Égypte, au Maroc et aux Émirats arabes unis stimule la demande de verre

Hikma Pharmaceuticals étend sa capacité de production de médicaments injectables au Maroc et en Algérie, tout en renforçant ses liens d'approvisionnement en Jordanie et en Arabie saoudite, qui nécessitent tous deux des flacons ambrés stériles et des seringues. La ligne pharmaceutique dédiée de United Glass Company au Caire positionne l'entreprise comme un guichet unique régional répondant aux normes de contact alimentaire GSO 839/1997 et 2231/2012 équivalentes à celles de l'UE. Ces projets garantissent des volumes d'enlèvement pluriannuels, réduisant la volatilité des revenus pour les verriers locaux.

La forte croissance de la consommation de boissons stimule la demande de bouteilles en verre

Le secteur hôtelier de Dubaï, qui accueille 18,8 millions de touristes par an, dont 86,5 % séjournant dans des hôtels, crée une demande concentrée d'emballages de boissons premium. Les initiatives du secteur hôtelier visant à éliminer les bouteilles en plastique à usage unique, avec plus de 50 établissements ayant achevé leur transition d'ici mai 2023, se traduisent directement par une augmentation des achats de bouteilles en verre. Les études sur les préférences des consommateurs indiquent un sentiment positif à 92 % envers l'emballage en verre dans les applications de boissons, motivé par la perception de la préservation de la qualité et de la recyclabilité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des emballages en plastique et en aluminium dans les références grand public | -0.7% | Mondial, affectant particulièrement les segments de l'alimentation et des boissons grand public | Court terme (≤ 2 ans) |

| Les risques logistiques et de casse limitent l'adoption du verre dans les zones reculées | -0.5% | Afrique rurale, zones reculées du CCG, territoires insulaires | Moyen terme (2 à 4 ans) |

| Infrastructure limitée de collecte du calcin en Afrique et dans le CCG | -0.4% | Afrique subsaharienne, certains marchés du CCG à l'exclusion des Émirats arabes unis | Long terme (≥ 4 ans) |

| Une production à forte intensité énergétique augmente les coûts et l'exposition carbone | -0.6% | Mondial, avec un impact aigu sur les marchés dépendants des importations d'énergie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des emballages en plastique et en aluminium dans les références grand public

Les consommateurs soucieux de leur budget ont tendance à opter pour le PET et les canettes en aluminium, qui offrent des coûts unitaires plus faibles. La capacité en rPET du groupe Mohinani au Ghana et au Nigéria a atteint 30 000 t/an après une expansion de 37 millions USD soutenue par l'IFC, intensifiant la concurrence pour les contrats de boissons gazeuses et d'eau.[2]CNS Media, "Le groupe Mohinani collabore avec Norfund pour promouvoir les matériaux d'emballage en rPET en Afrique de l'Ouest," Packaging Insights, packaginginsights.comLe verre conserve une image premium mais perd souvent face aux circuits à fort volume et sensibles aux prix qui ne sont pas soumis à des contraintes réglementaires.

Les risques logistiques et de casse limitent l'adoption du verre dans les zones reculées

Le mauvais état des routes en Afrique rurale entraîne des pertes par casse de 3 à 5 %, érodant les avantages de coût et dissuadant les embouteilleurs de spécifier le verre. L'interdiction du plastique au Rwanda a mis en évidence ces contraintes, obligeant les fabricants à recourir à des bouteilles importées, ce qui a à son tour augmenté les besoins en fonds de roulement. Sans investissement dans des lignes de flottage régionales ou des réseaux de calcin, la pénétration en dehors des centres urbains sera à la traîne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par utilisateur final : les boissons dominent, les cosmétiques accélèrent

Les boissons ont représenté 63,38 % de la taille du marché des bouteilles et contenants en verre au Moyen-Orient et en Afrique en 2024. Les brasseries artisanales et les marques de jus premium continuent d'adopter les formats blanc et vert pour renforcer l'authenticité. Le segment des cosmétiques et soins personnels, bien que plus petit, progressera à un CAGR de 5,73 %, porté par l'appétit de la génération Z pour le luxe durable et le statut du Golfe en tant que capitale mondiale du parfum. Les flacons en verre de Verescence pour la ligne Allegra 2025 de Bvlgari soulignent la demande croissante de travaux de laque complexes sur des substrats en verre extra-blanc.[3]Packaging, "Verescence crée des bouteilles 'façon gemme' pour Bvlgari," Cosmetics Business, cosmeticsbusiness.com

La catégorie alimentaire reste un consommateur régulier de condiments, de miel et de pâtes à tartiner, tandis que l'emballage pharmaceutique bénéficie de l'expansion de la production en Afrique du Nord. La parfumerie, bien que de niche, commande des marges élevées ; les prix unitaires dépassent ceux des boissons de plus de cinq fois, incitant les fabricants à investir dans des technologies de décoration en petites séries.

Par couleur : le verre blanc conserve le leadership, l'ambré progresse rapidement

Le verre blanc représentait 57,89 % de la part du marché des bouteilles et contenants en verre au Moyen-Orient et en Afrique en 2024. La transparence permet aux consommateurs d'inspecter les niveaux de remplissage et la clarté du produit, rendant le verre blanc indispensable pour les jus, les sauces et les crèmes sensibles à la couleur. Le verre ambré affichera un CAGR de 5,68 % jusqu'en 2030, les lignes pharmaceutiques recherchant une protection UV et les spiritueux premium poursuivant une esthétique artisanale.

Le verre vert reste ancré dans les applications brassicoles et certaines applications vinicoles, soutenu par la tradition plutôt que par une supériorité fonctionnelle. Les teintes personnalisées, telles que le bleu cobalt et les teintures givrées, différencient les parfums de boutique et les gins artisanaux, bien qu'à des volumes plus faibles, indiquant un marché où la création de valeur dépend autant de la flexibilité du design que du volume.

Analyse Géographique

La demande du Moyen-Orient était en tête avec une part de 53,65 % en 2024, portée par des centres urbains denses, des interdictions strictes du plastique et une capacité de fours à l'échelle mondiale au hub turc de Şişecam de 2,6 millions de tonnes par an. L'usine Emirates Glass alimentée à l'énergie solaire de Dubai Investments produit 2 800 MWh et réduit 1 200 t de CO₂ par an, ajoutant un attrait ESG pour les acheteurs régionaux. Les normes GSO harmonisées facilitent les flux transfrontaliers de contenants en contact avec les aliments.

L'Afrique, cependant, devrait enregistrer un CAGR de 5,56 % jusqu'en 2030. Beta Glass au Nigéria a affiché un bénéfice avant impôts de 15,2 milliards NGN au premier trimestre 2025, un bond de 638,6 % qui a propulsé son cours boursier de 133 % d'ici mai 2025. L'Égypte tire parti des développements pharmaceutiques et de la logistique stratégique de Suez, tandis que le Maroc attire des investisseurs orientés vers l'exportation qui visent la proximité avec l'UE.

Néanmoins, de nombreux États africains peinent face à la rareté du calcin ; le taux de recyclage de 41 % en Afrique du Sud est une exception soutenue par 4 000 points de collecte de bouteilles. L'expérience d'interdiction du plastique au Rwanda a mis en évidence la fragilité des chaînes d'approvisionnement dépendantes du verre blanc importé, illustrant la nécessité d'une capacité de flottage localisée avant que les ambitions réglementaires puissent pleinement se traduire en adoption du verre.

Paysage Concurrentiel

Les grands acteurs mondiaux coexistent avec des spécialistes régionaux agiles. Le chiffre d'affaires d'Ardagh Glass en Europe et en Afrique a reculé à 644 millions USD au premier trimestre 2024, et l'EBITDA ajusté a chuté de 55 % en raison de la volatilité des prix de l'énergie et de la sous-utilisation des fours. À l'inverse, l'échelle locale de Beta Glass, son calcin captif et sa couverture de change ont généré des marges exceptionnelles malgré des pressions inflationnistes similaires.

Le nouveau four d'Eskişehir de Şişecam, ouvert en mai 2024, a augmenté la capacité consolidée à près d'un million de tonnes et créé 375 emplois, renforçant ainsi son pouvoir de négociation avec les géants des boissons dans tout le Levant. Les courses à l'efficacité énergétique s'intensifient : Emirates Glass a signé un accord de 5 ans avec ClearVue Technology.

En septembre 2025, Emirates Glass et ClearVue Technology ont convenu de fabriquer des vitrages intégrant des panneaux solaires pour le marché architectural, une initiative qui renforce les références ESG et diversifie les revenus. Les concurrents émergents se concentrent sur des niches de valeur. United Glass Company cible le verre blanc et ambré de qualité pharmaceutique, tandis que Verescence courtise les maisons de parfum de luxe avec des flacons façon gemme.

Leaders du Secteur des Bouteilles en Verre au Moyen-Orient et en Afrique

RAK Ghani Glass LLC

Ardagh Group S.A.

Hotpack Packaging Industries LLC

Global Packaging FZC

Saverglass LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Emirates Glass a signé un accord de fabrication et de distribution de cinq ans avec ClearVue Technologies pour produire des vitrages intégrant des panneaux solaires, avec une production prévue pour fin 2025.

- Août 2025 : Ciner Glass a obtenu un financement de 504 millions EUR (584 millions USD) pour une usine belge de 1 300 t/jour devant entrer en service au deuxième trimestre 2026.

- Juin 2025 : Les Émirats arabes unis ont annoncé une interdiction nationale des gobelets, couvercles, couverts et assiettes en plastique à usage unique, effective à partir de janvier 2026.

- Mai 2025 : Beta Glass est devenu l'action la plus performante du Nigéria avec des rendements de 133 % après avoir déclaré un chiffre d'affaires de 41,1 milliards NGN (92,7 millions USD) et un bénéfice de 15,2 milliards NGN (34,3 millions USD) pour le premier trimestre 2025.

Périmètre du Rapport sur le Marché des Bouteilles en Verre au Moyen-Orient et en Afrique

Le rapport sur le marché des bouteilles en verre au Moyen-Orient et en Afrique est segmenté par utilisateur final, qui comprend les boissons [alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées telles que le cidre et les boissons fermentées) et non alcoolisées (boissons gazeuses (CSDs), boissons à base de produits laitiers, jus et autres boissons non alcoolisées)], l'alimentation (confiture, gelée, marmelades, miel, condiments, huile, cornichons), les cosmétiques et soins personnels, les produits pharmaceutiques (à l'exclusion des flacons et ampoules) et la parfumerie. Le marché est en outre catégorisé par couleur, incluant le verre blanc, ambré, vert et autres couleurs ; et par pays, couvrant le Moyen-Orient (Émirats arabes unis, Arabie saoudite, Turquie et reste du Moyen-Orient) et l'Afrique (Égypte, Nigéria, Maroc, Afrique du Sud et reste de l'Afrique). Les prévisions du marché sont fournies en termes de volume (tonnes).

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres Boissons Alcoolisées (Cidre et Autres Boissons Fermentées) | ||

| Non Alcoolisées | Jus | |

| Boissons Gazeuses (CSDs) | ||

| Boissons à Base de Produits Laitiers | ||

| Autres Boissons Non Alcoolisées | ||

| Alimentation (Confiture, Gelée, Marmelades, Miel, Saucisses et Condiments, Huile, Cornichons) | ||

| Cosmétiques et Soins Personnels | ||

| Produits Pharmaceutiques (à l'exclusion des Flacons et Ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres Couleurs |

| Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Égypte |

| Nigéria | |

| Maroc | |

| Afrique du Sud | |

| Reste de l'Afrique |

| Par Utilisateur Final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres Boissons Alcoolisées (Cidre et Autres Boissons Fermentées) | |||

| Non Alcoolisées | Jus | ||

| Boissons Gazeuses (CSDs) | |||

| Boissons à Base de Produits Laitiers | |||

| Autres Boissons Non Alcoolisées | |||

| Alimentation (Confiture, Gelée, Marmelades, Miel, Saucisses et Condiments, Huile, Cornichons) | |||

| Cosmétiques et Soins Personnels | |||

| Produits Pharmaceutiques (à l'exclusion des Flacons et Ampoules) | |||

| Parfumerie | |||

| Par Couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres Couleurs | |||

| Par Pays | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Égypte | ||

| Nigéria | |||

| Maroc | |||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des bouteilles et contenants en verre au Moyen-Orient et en Afrique en 2025 ?

Le marché totalise 4,81 millions de tonnes en 2025 et devrait atteindre 6,30 millions de tonnes d'ici 2030.

Quel segment connaît la croissance la plus rapide ?

Les cosmétiques et soins personnels progresseront à un CAGR de 5,73 % jusqu'en 2030, dépassant les autres catégories d'utilisateurs finaux.

Pourquoi la demande de verre ambré est-elle en hausse ?

L'expansion pharmaceutique en Égypte, au Maroc et aux Émirats arabes unis et le positionnement premium des boissons entraînent un CAGR de 5,68 % pour les contenants ambrés.

Quelles réglementations façonnent la demande ?

Les interdictions de plastique à l'échelle du CCG et les normes GSO 839/1997 pour les matériaux en contact avec les aliments accélèrent l'adoption du verre dans les produits emballés.

Quelles entreprises dominent le paysage régional ?

Ardagh Glass, Şişecam et Beta Glass détiennent collectivement plus de 45 % de la part en volume, Beta Glass affichant une rentabilité remarquable en 2025.

Dernière mise à jour de la page le: