Taille et part du marché du verre de conditionnement au Congo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

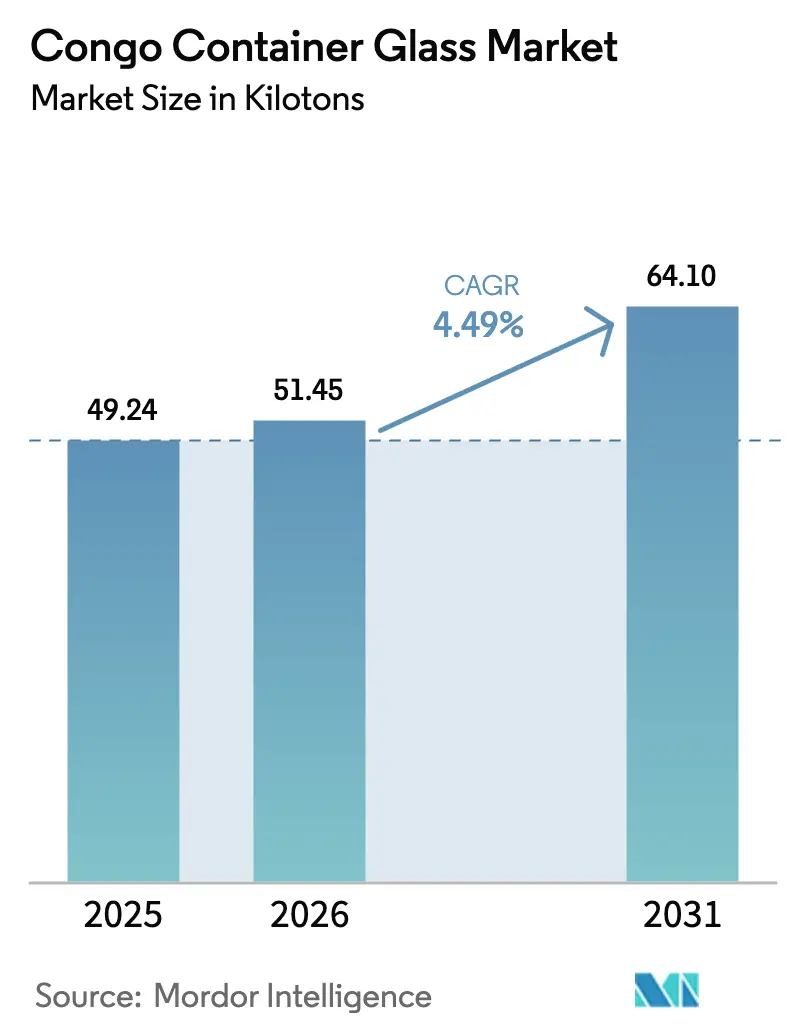

| Taille du marché de l'année de base (2025) | 49.24 kilotonnes |

| Volume du Marché (2026) | 51.45 kilotonnes |

| Volume du Marché (2031) | 64.1 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

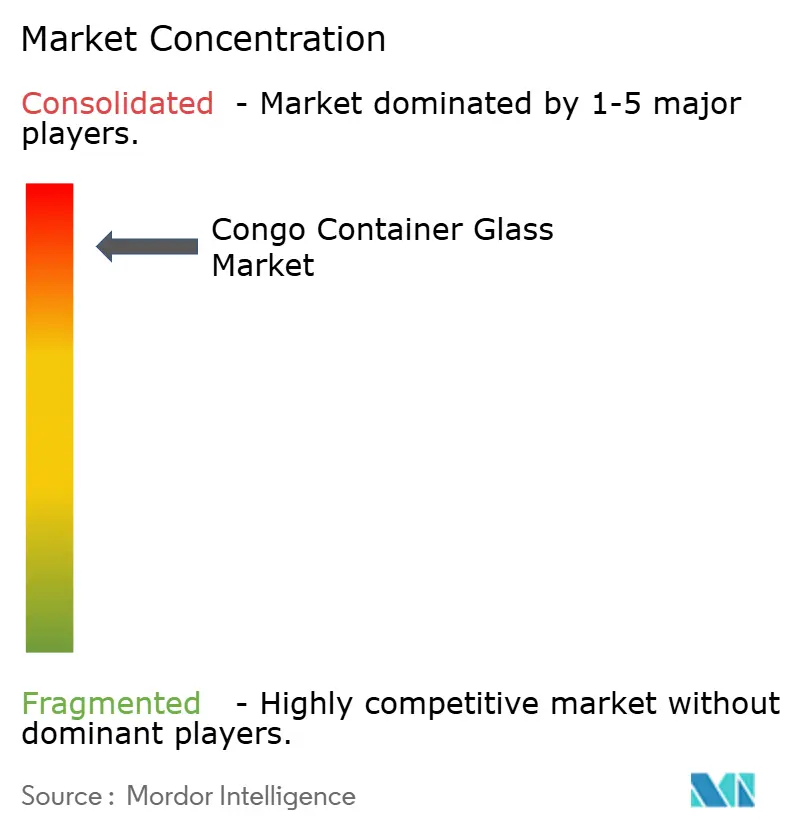

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre de conditionnement au Congo par Mordor Intelligence

La taille du marché du verre de conditionnement au Congo en 2026 est estimée à 51,45 kilotonnes, en hausse par rapport à la valeur de 2025 de 49,24 kilotonnes, avec des projections pour 2031 indiquant 64,1 kilotonnes, soit une croissance à un TCAC de 4,49 % sur la période 2026-2031. Les consommateurs urbains de Kinshasa et de Lubumbashi se tournent vers la bière, les spiritueux et les boissons gazeuses conditionnés en verre à mesure que les revenus des ménages augmentent et que les marques premium cherchent à renforcer leur attrait en rayon. Les propriétaires de marques apprécient le verre pour ses caractéristiques inviolables et son intégrité produit, qui contribuent à lutter contre la contrefaçon d'alcool et s'alignent sur les restrictions à venir concernant les plastiques à usage unique. La dépendance aux importations persiste en raison de la capacité limitée des fours domestiques, et les mauvaises liaisons routières depuis le port de Matadi font grimper les coûts de fret. Cependant, des investisseurs tels que Boukin SARL développent la capacité de fusion locale pour raccourcir les délais de livraison et se prémunir contre les fluctuations des devises étrangères. L'intérêt croissant pour la technologie des fours électriques et l'utilisation de calcin recyclé vise à réduire l'empreinte carbone, offrant aux fournisseurs de nouvelles opportunités de se différencier sur la durabilité tout en servant le cœur de marché des boissons en expansion du marché du verre de conditionnement au Congo.

Principaux enseignements du rapport

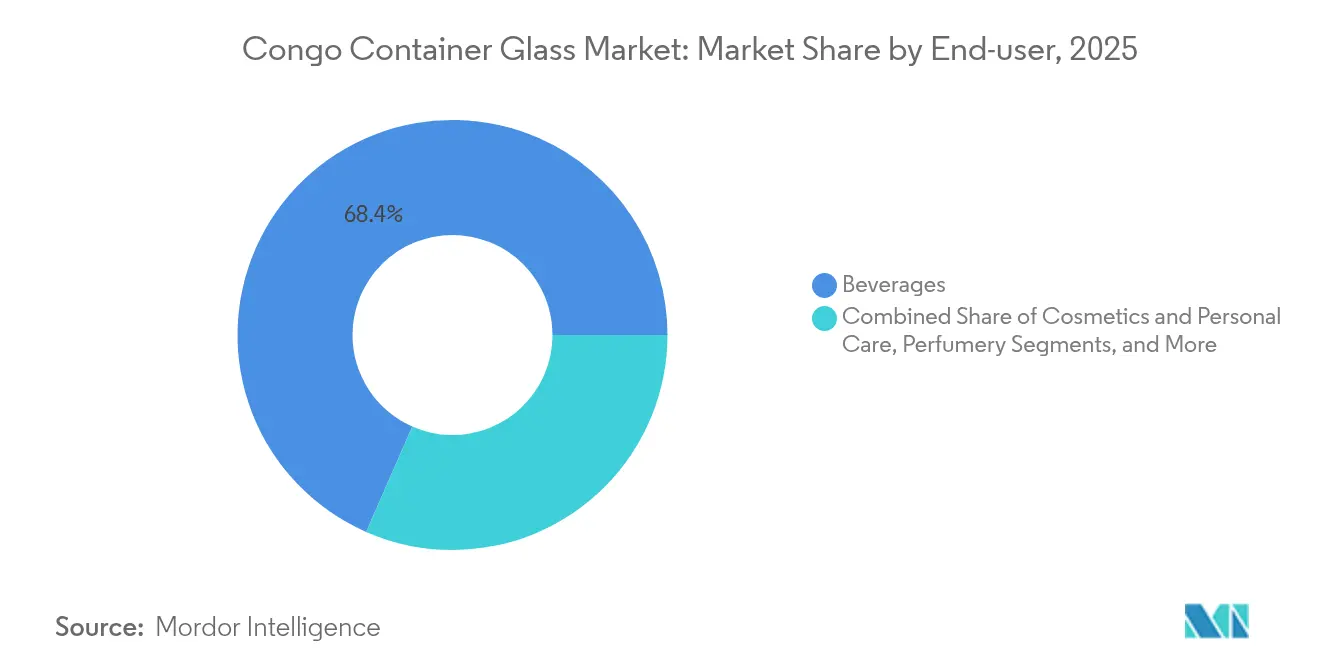

- Par utilisateur final, les boissons ont capté 68,42 % de la part du marché du verre de conditionnement au Congo en 2025.

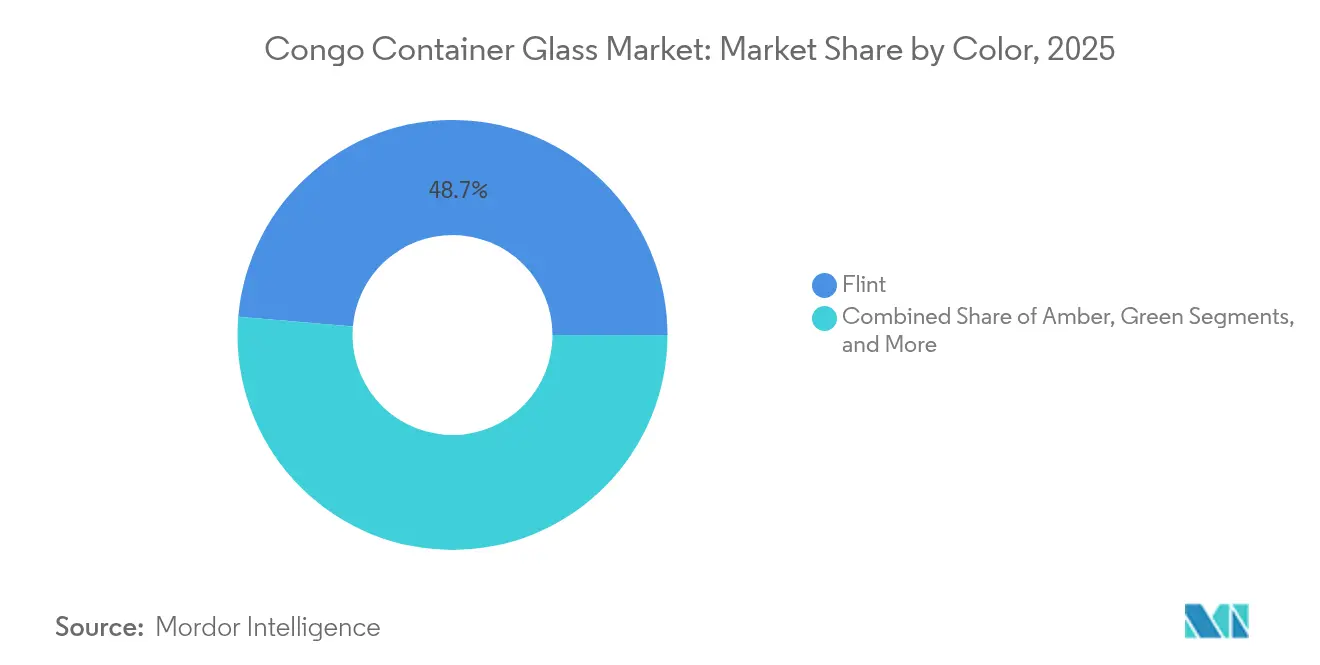

- Par couleur, le marché du verre de conditionnement au Congo pour le verre ambré devrait croître à un TCAC de 5,12 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre de conditionnement au Congo

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation de l'emballage de la bière et des spiritueux | +1.2% | Centres urbains de Kinshasa et Lubumbashi | Moyen terme (2-4 ans) |

| Classe moyenne urbaine en hausse stimulant l'adoption des emballages en verre | +0.9% | Principales villes congolaises, avec extension aux zones urbaines secondaires | Long terme (≥4 ans) |

| Interdiction gouvernementale des plastiques à usage unique | +0.7% | National, avec mise en œuvre anticipée à Kinshasa | Court terme (≤2 ans) |

| Extension de la capacité de la ligne de fours de Boukin SARL | +0.5% | Pôle de production de Kinshasa, distribution régionale | Moyen terme (2-4 ans) |

| Développement de la chaîne du froid permettant la demande de verre pour les jus et les produits laitiers | +0.4% | Centres urbains avec développement des infrastructures | Long terme (≥4 ans) |

| Startups artisanales de parfumerie de niche à la recherche de verre haut de gamme | +0.2% | Marché du luxe de Kinshasa, production orientée vers l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation de l'emballage de la bière et des spiritueux

Le verre sous-tend de plus en plus les stratégies d'alcool premium dans les principales villes du Congo. Les brasseries et les distillateurs positionnent les bouteilles à long col et les flacons à base épaisse comme preuves d'authenticité, un signal critique sur des marchés où le remplissage illicite menace les marges. Les détaillants rapportent que les acheteurs assimilent le verre lourd à l'artisanat, une perception qui encourage la montée en gamme par rapport aux alcools en sachet ou aux formats PET. Les marques de spiritueux importées reproduisent souvent les formats d'emballage mondiaux, incitant les embouteilleurs locaux à imiter le même aspect pour rester compétitifs. À mesure que le revenu disponible augmente, les consommateurs sont prêts à accepter des primes de prix modérées lorsque la bouteille véhicule un statut et garantit l'inviolabilité. Les régulateurs favorisent également le verre car le gaufrage et la gravure facilitent la conformité aux timbres fiscaux, renforçant ainsi la demande pendant la période de prévision.

La classe moyenne urbaine en hausse stimulant l'adoption des emballages en verre

Kinshasa seule accueille désormais plus de 12 millions d'habitants, et les données du recensement montrent une cohorte croissante percevant des salaires formels qui soutiennent les améliorations du mode de vie. Cette cohorte privilégie des emballages hygiéniques et visuellement attrayants pour les condiments, le miel et les sauces de table, des catégories qui utilisaient historiquement du plastique recyclé. Les transformateurs alimentaires de marque saisissent l'occasion de lancer des bocaux en verre carrés qui s'empilent efficacement sur un espace de rayon limité, améliorant ainsi l'économie de la vente au détail. Une plus grande pénétration d'internet expose les acheteurs aux esthétiques d'emballage mondiales, et les réseaux sociaux amplifient l'association entre le verre transparent et la pureté du produit. L'agrégation de volumes dans les quartiers urbains denses compense les pénalités de fret du verre, permettant aux distributeurs d'absorber plus facilement les coûts de la ville au magasin que les trajets ruraux.

Interdiction gouvernementale des plastiques à usage unique

Des projets de décrets diffusés en 2024 ciblent les sacs à paroi mince avant de s'étendre aux contenants de boissons, à l'image des politiques déjà en vigueur en Afrique de l'Est. Même un déploiement progressif pousse les embouteilleurs à préqualifier les fournisseurs de verre afin de pouvoir pivoter lorsque l'application devient plus stricte. Les opérateurs de boissons gazeuses en franchise internationale réévaluent les lignes d'embouteillage en verre consigné pour préserver les droits de franchise et satisfaire aux critères ESG mondiaux. Les audits des déchets municipaux mettent en évidence les déchets plastiques le long du fleuve Congo, ajoutant une pression publique. Étant donné que les bioplastiques alternatifs restent coûteux, le verre se distingue comme le substitut commercialement éprouvé qui répond aux seuils de durée de conservation et de carbonatation sans nécessiter de reconversion des lignes de remplissage.

Extension de la capacité de la ligne de fours de Boukin SARL

La mise à niveau de Boukin SARL augmente la production locale de fusion d'environ 30 000 tonnes par an, une étape qui réduit le transport par camion des importations de Matadi à Kinshasa et raccourcit les délais de livraison de quatre semaines pour les bouteilles de bière principales. Les groupes de boissons négociant des contrats pluriannuels apprécient la tarification prévisible qu'apportent l'approvisionnement local en carbonate de soude et les flux de calcin. Le projet crée des apprentissages techniques, s'alignant sur les plans gouvernementaux visant à renforcer les bases de compétences industrielles. La proximité permet également des ajustements rapides de conception : les responsables de marque peuvent lancer un gaufrage commémoratif en un seul cycle de production plutôt que d'attendre des moules en provenance de l'étranger. Des tampons de stocks réduits libèrent des liquidités pour le marketing, renforçant l'adoption du verre dans les catégories à rotation rapide.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Alternatives PET et PEHD moins chères | -1.1% | National, plus fort dans les marchés ruraux sensibles aux prix | Court terme (≤2 ans) |

| Fragilité et coût logistique élevé du verre | -0.8% | Corridors de transport, zones de distribution éloignées | Long terme (≥4 ans) |

| Volatilité des devises étrangères gonflant les importations de carbonate de soude | -0.6% | Production nationale, chaînes d'approvisionnement dépendantes des importations | Moyen terme (2-4 ans) |

| Secteur du recyclage informel limitant la qualité du calcin | -0.4% | Zones de collecte des déchets urbains, centres de fabrication | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Alternatives PET et PEHD moins chères

Les écarts de prix se creusent chaque fois que les références du pétrole brut baissent, rendant les bouteilles PET vierges nettement moins chères par unité que le verre blanc. Les petits embouteilleurs d'eau manquent souvent du capital nécessaire pour des caisses robustes et optent pour du PET à paroi mince qui peut résister au transport rural difficile sans se casser. Les droits d'importation sur les bouteilles en plastique finies sont inférieurs aux droits sur le calcin en vrac, faussant l'économie. Les détaillants favorisent également le PET pour la facilité d'empilement dans les étals exigus. À moins que les fournisseurs de verre ne puissent établir des circuits consignés ou exploiter le marketing de l'empreinte carbone, les consommateurs soucieux des coûts continueront de se tourner vers le plastique à court terme.

Fragilité et coût logistique élevé du verre

Les pénalités de poids se traduisent par des dépenses en carburant diesel plus élevées, notamment sur le corridor Matadi–Kinshasa, où les nids-de-poule prolongent les temps de transit à trois jours pendant la saison des pluies.[1]Conférence des Nations Unies sur le commerce et le développement, "Étude Diagnostique sur l'Intégration du Commerce – RDC," unctad.org Les taux de casse de 2 à 3 % érodent des marges de distributeurs déjà minces. Les palettes et séparateurs spécialisés augmentent les coûts d'emballage avant même que la bouteille n'atteigne un remplisseur. Les grossistes ruraux manquent souvent de chariots élévateurs, les obligeant à manipuler les marchandises manuellement, ce qui augmente les risques de casse et les dissuade de stocker des références conditionnées en verre. Même dans les villes, les embouteillages augmentent les heures supplémentaires des chauffeurs, multipliant les factures logistiques totales par rapport au PET.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons constituent le fondement du marché

Le segment des boissons a représenté 68,42 % de la part du marché du verre de conditionnement au Congo en 2025, soulignant son rôle d'ancre volumique pour le marché du verre de conditionnement au Congo. Les brasseries, les distillateurs de spiritueux et les remplisseurs de boissons gazeuses s'appuient sur des bouteilles blanches et ambrées pour véhiculer l'authenticité, résister à la pasteurisation et préserver la saveur. Les marques de bière locales, telles que Bralima et Bracongo, actualisent leurs graphismes d'étiquettes chaque saison, tout en conservant la même bouteille consignée, renforçant la familiarité des consommateurs tout en prolongeant la durée de vie de l'actif. Les étiquettes de spiritueux importées reproduisent les formats d'emballage mondiaux, créant une demande stable pour les flacons premium même lors des fluctuations des taux de change. Les pics de consommation saisonniers autour de la fête de l'Indépendance obligent les distributeurs à sécuriser des stocks tampons des mois à l'avance, ancrant une base prévisible pour l'utilisation des fours sur l'horizon de prévision.

Les cosmétiques et soins personnels, bien qu'encore modestes, devraient afficher un TCAC de 5,51 % jusqu'en 2031, le plus rapide au sein du marché du verre de conditionnement au Congo. Les marques de beauté urbaines conditionnent les sérums et les crèmes dans des flacons givrés pour se différencier des plastiques grand public et justifier des prix premium. L'imperméabilité du verre protège les huiles essentielles volatiles de l'oxydation, une caractéristique que les spécialistes du marketing mettent souvent en avant dans les tutoriels sur les réseaux sociaux. Les chaînes de pharmacies stockent des compte-gouttes d'huile capillaire importés qui éduquent les acheteurs sur le dosage précis, élevant indirectement les attentes des produits locaux à adopter des formats similaires. La hausse des dépenses de la classe moyenne en matière de soins personnels débloque donc une croissance de tonnage incrémentale, même si les boissons continueront de dominer les kilogrammes absolus vendus.

Par couleur : le verre blanc mène la demande de transparence

Le verre blanc a représenté 48,65 % de la taille du marché du verre de conditionnement au Congo en 2025, reflétant la préférence des consommateurs pour la visibilité du produit et l'insistance des régulateurs sur les emballages transparents pour certains produits pharmaceutiques. Les lancements de bière claire et de cocktails prêts à boire ajoutent de nouveaux volumes, les propriétaires de marques recherchant un attrait en rayon qui met en valeur les teintes du liquide. Les exigences en silice de haute pureté rendent le verre blanc plus coûteux que les alternatives colorées ; pourtant, les remplisseurs acceptent la prime lorsque la transparence stimule les achats impulsifs. Les pharmacies stockent des préparations vitaminées dans de petites bouteilles en verre blanc pour rassurer les acheteurs sur la précision du dosage, renforçant l'aura de confiance du matériau. Les chaînes de supermarchés favorisent également les bocaux à condiments transparents, permettant aux acheteurs d'inspecter la texture avant l'achat, un facteur clé de répétition des ventes dans les allées encombrées.

Le verre ambré devrait se développer à un TCAC de 5,12 % jusqu'en 2031, les brasseurs augmentant leur production de lager et les parfumeurs recherchant une protection contre les UV. Les startups de bière artisanale optent pour des bouteilles ambrées trapues pour évoquer le patrimoine et minimiser les défauts de goût dus à la lumière, garantissant une saveur constante même après de longs trajets de Kinshasa vers des camps miniers éloignés. Les remplisseurs de spiritueux gravent des armoiries sur des flacons ambrés pour élever la valeur perçue sans modifier les formulations liquides. Étant donné que l'ambré permet des pourcentages de calcin plus élevés, les opérateurs de fours peuvent réduire leur consommation d'énergie, un avantage qu'ils mettent en avant lors de la négociation de contrats d'approvisionnement avec des multinationales soucieuses de l'ESG. Parallèlement, les huiles d'aromathérapie de niche adoptent des compte-gouttes ambrés miniatures, ajoutant des commandes à marge élevée mais à faible poids qui améliorent l'économie des lots pour les fabricants de bouteilles.

Analyse géographique

Kinshasa représente bien plus de la moitié du débit annuel du marché du verre de conditionnement au Congo, soutenu par un réseau de distribution dense et la proximité du seul four de fabrication de bouteilles opérationnel du pays. Les supermarchés des quartiers de Gombe et de Limete consacrent des allées entières aux caisses de bière consignées, réduisant le temps de déambulation des acheteurs et encourageant les achats en gros. Lubumbashi suit en tant que deuxième nœud, s'appuyant sur les salaires miniers pour maintenir des volumes de spiritueux premium malgré le trajet routier de 2 jours depuis la capitale. Les distributeurs organisent leurs flottes le long du corridor de la Route Nationale 1, synchronisant les convois pour éviter les fermetures liées aux inondations qui peuvent ajouter 30 % aux coûts de livraison pendant les pics de pluie.

La pénétration du marché dans les villes secondaires, telles que Kisangani, Mbuji-Mayi et Bukavu, reste faible car les surcharges de fret gonflent les prix en rayon ; le plastique domine jusqu'à ce que le revenu par habitant augmente. Néanmoins, des projets pilotes de chaîne du froid financés par des donateurs à Bukavu testent du yaourt conditionné en verre, laissant entrevoir de futures têtes de pont une fois que les pannes de réfrigération diminuent. Les limitations portuaires à Matadi entravent le flux des importations, forçant certains remplisseurs à se réorienter via Pointe-Noire, en République du Congo, ce qui ajoute des frais de douane mais permet parfois de gagner du temps lorsque les postes d'amarrage de Matadi sont encombrés. Les fluctuations monétaires influencent également l'allocation géographique, les distributeurs dirigeant les stocks de verre rares vers les quartiers plus aisés où les acheteurs sont plus disposés à tolérer les variations de prix.

Le gouvernement prévoit de rendre opérationnelle la zone économique spéciale de Maluku d'ici 2028, ce qui pourrait modifier cette carte. Un nouveau four à l'intérieur de la zone transporterait du carbonate de soude par rail depuis l'Angola voisin, réduisant le fret intérieur et rééquilibrant l'approvisionnement vers le centre du pays. Si cela se réalise, ce changement pourrait augmenter la taille du marché du verre de conditionnement au Congo pour les provinces intérieures en rendant les prix des bouteilles plus uniformes. Les commerçants transfrontaliers à Kasumbalesa font déjà la navette avec des emballages vides vers la Zambie, où des lignes complètes existent, créant une boucle informelle qui révèle une demande latente de verre une fois que la friction du transport est atténuée.

Paysage concurrentiel

L'offre reste fragmentée, aucun acteur ne dépassant 20 % de la part du marché du verre de conditionnement au Congo, ce qui donne aux acheteurs un levier dans les négociations annuelles d'appels d'offres. Boukin SARL exploite le seul four à haut volume à Kinshasa, mais importe toujours des moules et des finitions couronne d'Europe, maintenant une intensité capitalistique modeste mais des délais de livraison longs. Des négociants tels qu'IBO Glass agrègent des bouteilles chinoises pour les remplisseurs de cosmétiques qui ont besoin de petites séries, tandis que Saverglass cible les spiritueux super-premium avec des flacons décorés expédiés par avion dans des cartons palettisés. Étant donné que peu de fournisseurs offrent des services de conception du berceau à la tombe localement, les propriétaires de marques divisent souvent les contrats entre un verrier et un décorateur séparé, diluant la fidélisation des fournisseurs.

Les mouvements stratégiques en 2024 ont inclus l'annonce par Ardagh Group d'un programme de maintenance des fours en Afrique subsaharienne qui pourrait libérer de la capacité ambrée excédentaire vers le Congo via des courtiers régionaux. Verallia a rendu public son essai de four entièrement électrique en France et a signalé son intérêt pour l'octroi de licences de la technologie à des partenaires africains, une étape qui pourrait aider les producteurs congolais à s'aligner sur les objectifs d'approvisionnement à faible émission de carbone des clients multinationaux dans le secteur des boissons.[3]Verallia, "Rapport financier du premier semestre 2024," verallia.com Pendant ce temps, O-I Glass a nommé un nouveau PDG avec pour mandat de s'étendre dans les poches de croissance africaines mal desservies, alimentant la spéculation sur des discussions de coentreprise avec des embouteilleurs de boissons locaux.

La différenciation concurrentielle repose de plus en plus sur la fiabilité logistique et l'agilité en matière de devises étrangères. Les importateurs qui peuvent consolider les bouteilles avec des capsules couronnes et des cartons dans le même conteneur font économiser aux clients un deuxième dédouanement, réduisant de sept jours le temps de séjour au port. Les acteurs locaux répliquent en offrant des conditions de crédit flexibles indexées sur le franc congolais, absorbant une partie du risque de change pour sécuriser des contrats d'approvisionnement pluriannuels. La durabilité façonne également les offres : les fournisseurs promettant 30 % de contenu en verre recyclé sont favorisés par les brasseries mondiales dans leur poursuite des réductions du Scope 3. Dans ce domaine en évolution, la taille seule n'est pas décisive ; la souplesse dans les ajustements de conception, les formalités douanières et les partenariats de recyclage fait souvent pencher la balance lorsque les marques attribuent des contrats annuels.

Leaders du secteur du verre de conditionnement au Congo

Beta Glass plc

Ardagh Group S.A.

Hongxing Glass Congo SARL

Nampak Glass (Pty) Limited

XuzhouAnt Glass Products Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Verallia a annoncé la mise en œuvre du premier four 100 % électrique au monde pour l'industrie de l'emballage en verre dans son installation de Cognac avec une capacité de 180 tonnes/jour, démontrant une voie technologique qui réduit les émissions de CO₂ d'environ 60 % par rapport aux fours conventionnels.

- Août 2024 : La Banque africaine de développement a investi 20 millions USD dans le Fonds d'investissement en infrastructures africaines 4, ciblant les énergies renouvelables, les infrastructures numériques et les projets logistiques à travers l'Afrique, y compris les améliorations potentielles de la chaîne d'approvisionnement de la fabrication du verre grâce au développement des infrastructures portuaires et de transport.

- Juillet 2024 : Ardagh Group a annoncé des reconstructions de fours et des réparations de machines programmées pour ses opérations africaines au deuxième trimestre 2024, signalant une maintenance continue des capacités et une possible expansion dans les installations de production d'emballages en verre en Afrique.

- Juin 2024 : Swissta a poursuivi ses activités en tant que principale entreprise d'embouteillage d'eau à Kinshasa, utilisant plusieurs tailles de contenants en verre : 375 ml, 750 ml, 1 500 ml, 5 000 ml et 18 900 ml, illustrant la demande locale d'emballages en verre dans les applications de boissons.

Périmètre du rapport sur le marché du verre de conditionnement au Congo

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les fenêtres et autres produits en verre non destinés au conditionnement. Le verre de conditionnement est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché du verre de conditionnement au Congo est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions et une taille de marché en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du verre de conditionnement au Congo en 2026 ?

Il totalise 51,45 kilotonnes et devrait croître à un TCAC de 4,49 % jusqu'en 2031.

Quel segment d'utilisation finale consomme le plus de contenants en verre au Congo ?

Les boissons ont mené avec une part de 68,42 %, ancrée par les remplisseurs de bière, de spiritueux et de boissons gazeuses.

Quelle variante de couleur gagne des parts le plus rapidement ?

Les bouteilles ambrées progressent à un TCAC de 5,12 % car les brasseurs et les distillateurs ont besoin d'une protection contre les UV.

Pourquoi les coûts logistiques constituent-ils un enjeu critique pour les fournisseurs de verre ?

Les bouteilles lourdes et fragiles voyagent à l'intérieur des terres depuis le port de Matadi sur de mauvaises routes, augmentant les dépenses de fret et de casse.

Comment la politique gouvernementale influence-t-elle les choix d'emballage ?

Les projets d'interdiction des plastiques à usage unique incitent les marques de boissons et d'alimentation à se tourner vers le verre consigné ou recyclable.

Y a-t-il des avancées en matière de durabilité dans la production locale de verre ?

La mise à niveau prévue du four de Boukin SARL et le modèle de four électrique de Verallia signalent des évolutions vers une technologie de fusion à faible émission de carbone.

Dernière mise à jour de la page le: