Taille et part du marché du verre d'emballage en Angola

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

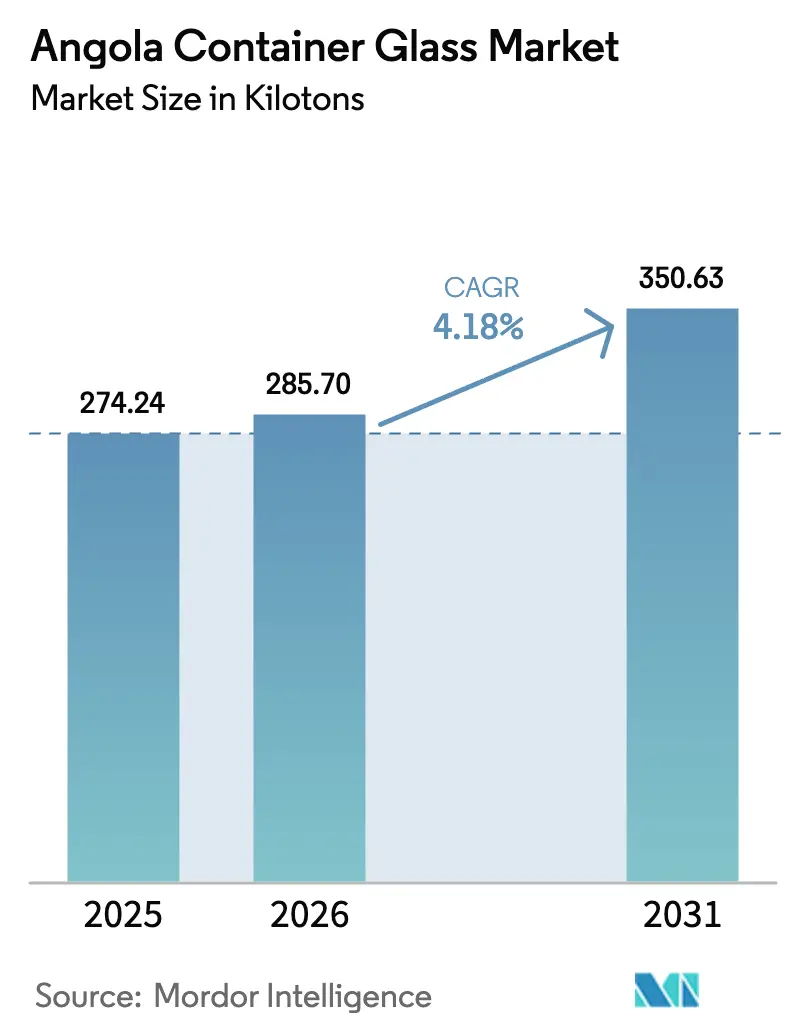

| Taille du marché de l'année de base (2025) | 274.24 kilotonnes |

| Volume du Marché (2026) | 285.7 kilotonnes |

| Volume du Marché (2031) | 350.63 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Angola par Mordor Intelligence

La taille du marché du verre d'emballage en Angola en 2026 est estimée à 285,7 kilotonnes, en progression par rapport à la valeur de 274,24 kilotonnes enregistrée en 2025, avec des projections pour 2031 indiquant 350,63 kilotonnes, soit une croissance à un TCAC de 4,18 % sur la période 2026-2031. Ce rythme de croissance reflète les politiques de diversification économique du gouvernement, les incitations à la substitution des importations et les gains de consommation soutenus dans le cœur urbain de Luanda. La hausse des dépenses discrétionnaires consacrées à la bière, au vin et aux spiritueux haut de gamme stimule la demande unitaire de bouteilles blanches et ambrées, tandis que l'expansion des réseaux de distribution au détail en chaîne du froid renforce l'adoption du verre pour les jus réfrigérés et les condiments. Du côté de l'offre, la modernisation ferroviaire et portuaire du Corridor de Lobito promet de réduire les coûts de fret entrant pour la soude et les pièces de fours, compensant en partie la volatilité des prix de l'énergie. Par ailleurs, les travaux en cours sur les gisements de silice de haute pureté pourraient ouvrir la voie à un approvisionnement domestique en matières premières, protégeant les producteurs des contraintes en devises étrangères et offrant un tampon contre les chocs sur les matières premières mondiales.

Points clés du rapport

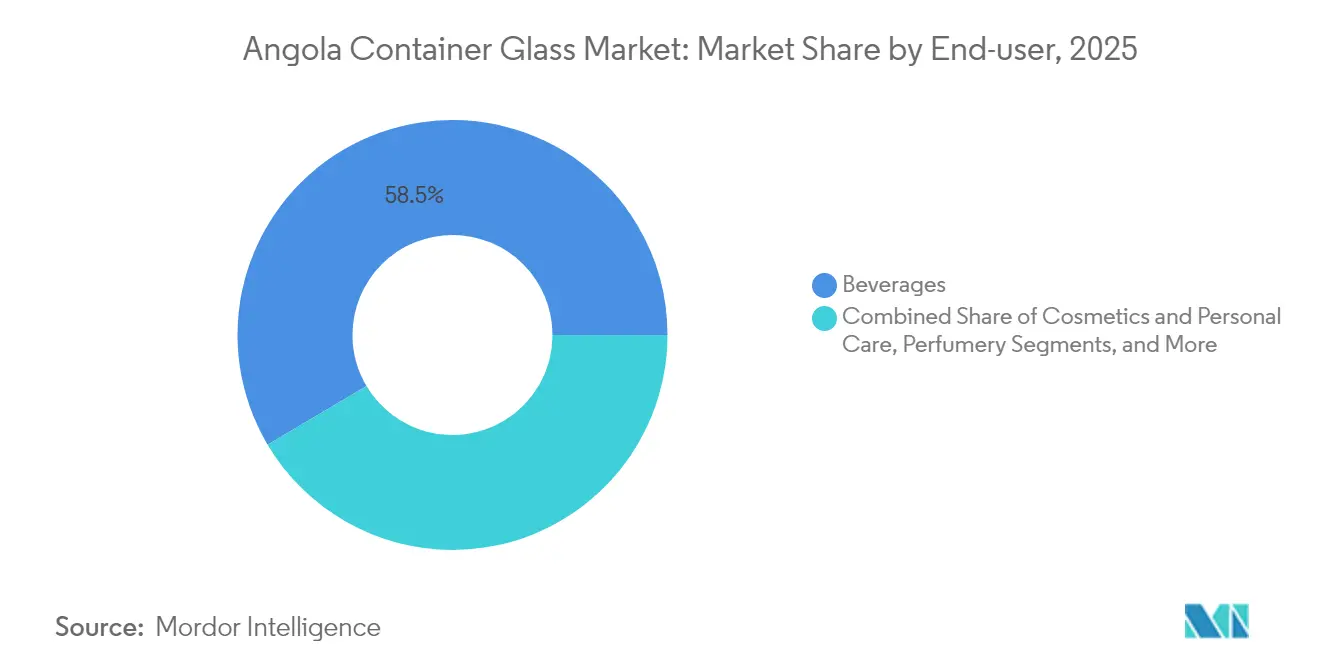

- Par utilisateur final, la taille du marché du verre d'emballage en Angola pour le segment des cosmétiques et soins personnels devrait croître à un TCAC de 5,62 % entre 2026 et 2031.

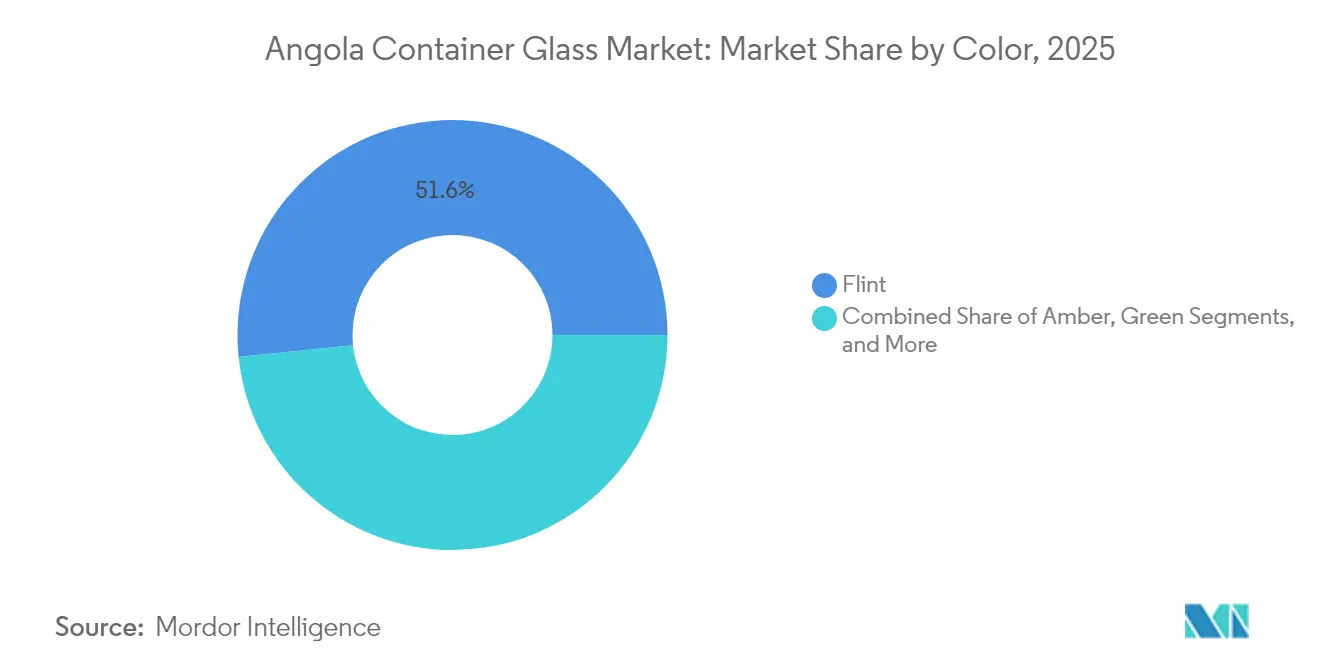

- Par couleur, le verre blanc a capté 51,63 % de la part de marché du verre d'emballage en Angola en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Angola

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de boissons haut de gamme stimulant l'adoption des emballages en verre | +1.2% | National - plus fort à Luanda | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur d'emballages durables et recyclables | +0.8% | National - adoption précoce à Luanda | Long terme (≥ 4 ans) |

| Expansion de la classe moyenne et urbanisation favorisant la consommation d'aliments emballés | +1.0% | National - prononcé à Luanda, Benguela, Huambo | Moyen terme (2-4 ans) |

| Modernisation logistique du Corridor de Lobito réduisant les coûts d'importation de soude et de bouteilles | +0.7% | National - les provinces occidentales en bénéficient en premier | Moyen terme (2-4 ans) |

| Incitations fiscales et exonérations de droits sur les équipements d'emballage encourageant l'investissement local | +0.5% | National - zones industrielles | Long terme (≥ 4 ans) |

| Découverte de gisements de silice de haute pureté permettant l'approvisionnement domestique en matières premières pour le verre | +0.4% | Provinces intérieures | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de boissons haut de gamme stimulant l'adoption des emballages en verre

La premiumisation rapide dans les catégories bière et spiritueux en Angola entraîne un glissement notable vers les formats en verre, qui véhiculent la qualité et préservent l'intégrité des arômes. Les consommateurs urbains de Luanda ont tendance à se tourner vers des bouteilles blanches de 330 ml et 750 ml qui mettent en valeur la clarté du produit, tandis que les brasseries locales, telles que Sodiba, consacrent des capitaux substantiels à l'approvisionnement en verre pour suivre la croissance à deux chiffres de la bière artisanale.[1]Expresso, "Luanda Leaks. Fábrica da cerveja Sagres em Angola arrisca falência após arresto de bens de Isabel dos Santos," expresso.pt Les partenariats promotionnels croisés entre les établissements hôteliers et les marques de boissons haut de gamme augmentent encore les volumes de débit pour le marché du verre d'emballage en Angola, notamment lors des périodes festives où les flux d'importation s'intensifient. La demande ainsi générée stimule le taux d'utilisation des capacités des fabricants de bouteilles, rapprochant les cadences des fours des seuils de rentabilité et justifiant les investissements dans des brûleurs oxycombustibles qui réduisent l'intensité énergétique.

Impulsion gouvernementale en faveur d'emballages durables et recyclables

Le Décret exécutif n° 64/23 impose des scellés inviolables sur les boissons alcoolisées et fixe des normes minimales de durée de conservation de six mois, favorisant implicitement le verre en raison de son inertie chimique et de ses excellentes propriétés barrières.[2]Trade.gov, "Angola - Labeling/Marking Requirements," trade.gov Des incitations complémentaires arrivent via l'amortissement accéléré des équipements à processus continu, améliorant sensiblement les taux de rendement interne pour les reconstructions de fours. Collectivement, ces directives signalent un changement de politique en faveur d'écosystèmes d'emballage en boucle fermée, alignés sur le programme plus large d'économie circulaire, incitant les détaillants et les conditionneurs à privilégier davantage de bouteilles consignées. À long terme, l'alignement entre les critères de durabilité et la conformité réglementaire consolide la proposition de valeur du verre face au PET dans les segments premium du marché du verre d'emballage en Angola.

Expansion de la classe moyenne et urbanisation favorisant la consommation d'aliments emballés

La hausse des revenus des ménages urbains en Angola renforce la demande de confitures, sauces et huiles alimentaires à longue conservation, présentées dans des bocaux en verre blanc transparent qui mettent en valeur la fraîcheur. Les détaillants formels, tels que Shoprite et Kero, qui s'étendent désormais au-delà de Luanda vers Benguela et Huambo, considèrent le verre d'approvisionnement local comme une couverture contre les fluctuations des taux de change, tout en satisfaisant aux exigences d'étiquetage de provenance. Par ailleurs, le marketing orienté consommateur met en avant les attributs sanitaires et sécuritaires associés aux contenants en verre non lixiviant, renforçant ainsi la fidélité à la marque auprès des jeunes familles. Ces dynamiques soutiennent une progression régulière des volumes de commandes et renforcent la confiance des importateurs dans les contrats d'approvisionnement pluriannuels avec les transformateurs locaux.

Modernisation logistique du Corridor de Lobito réduisant les coûts d'importation de soude et de bouteilles

La concession ferroviaire de Lobito sur 1 300 km, soutenue par 553 millions USD de financement américain au développement et 200 millions USD de la banque de développement d'Afrique du Sud, vise à réduire les délais de transit et les coûts d'immobilisation portuaire pour les matières premières entrantes. Les premières estimations d'ingénierie indiquent des économies de fret de 15 à 20 USD par tonne sur la soude importée une fois le service à double empilage lancé, réduisant les coûts variables jusqu'à 4 % pour les producteurs situés près de Benguela. Du côté des exportations, une meilleure connectivité ouest-est ouvre des voies d'exportation vers les districts miniers de la République démocratique du Congo, où les boissons en bouteilles et les lignes de condiments représentent de nouveaux débouchés. À moyen terme, ces gains logistiques contribuent à atténuer l'inflation des coûts à l'arrivée, donnant aux acteurs du marché du verre d'emballage en Angola un avantage concurrentiel plus affûté face aux importations régionales.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence du PET et d'autres emballages légers | -0.9% | National - segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Perturbations chroniques de l'approvisionnement en énergie augmentant les coûts d'exploitation des fours | -1.1% | National - corridors industriels | Court terme (≤ 2 ans) |

| Pénuries de devises étrangères entravant l'importation de matières premières critiques et de pièces détachées | -0.8% | National | Moyen terme (2-4 ans) |

| Faibles taux de collecte de calcin hors de Luanda alourdissant la base de coûts de production | -0.6% | Provinces intérieures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perturbations chroniques de l'approvisionnement en énergie augmentant les coûts d'exploitation des fours

Seulement 30 % de la population a accès au réseau électrique, ce qui oblige les verriers à maintenir des groupes électrogènes diesel de secours qui augmentent les factures d'énergie jusqu'à 40 % lors des épisodes de coupures. Les cycles thermiques causés par les interruptions du réseau réduisent la durée de vie des fours, accélérant les calendriers de reconstruction et les charges d'amortissement. La libéralisation tarifaire prévue pourrait tripler les coûts de l'électricité au cours des deux prochaines années, érodant les marges brutes au moment même où les entreprises envisagent des modernisations oxycombustibles. Les acteurs de moindre envergure ne disposant pas de solutions d'alimentation autonome pourraient réduire leur production ou se tourner vers des modèles d'approvisionnement par importation, restreignant temporairement la production nationale sur le marché du verre d'emballage en Angola.

Pénuries de devises étrangères entravant l'importation de matières premières critiques et de pièces détachées

Les adjudications de devises fortes de la banque centrale ont diminué à moins de 800 millions USD par mois, contraignant les entreprises à faire la queue pour les allocations et à négocier des conditions de paiement comptant à l'avance avec les fournisseurs étrangers.[3]Privacy Shield Framework, "Angola - Methods of Payment," privacyshield.gov Les délais d'approvisionnement prolongés pour la soude, les réfractaires et les buses en platine introduisent un risque de rupture de stock et peuvent provoquer des arrêts non planifiés coûteux. De plus, les dépôts douaniers de 50 % sur les importations temporaires immobilisent le fonds de roulement, décourageant les essais pilotes d'équipements qui pourraient améliorer l'efficacité énergétique. Ces contraintes perpétuent des structures de coûts élevés et retardent les modernisations de capacité sur l'ensemble du marché du verre d'emballage en Angola.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons maintiennent leur leadership en volume, les cosmétiques propulsent la croissance incrémentale

Le segment des boissons a capté 58,52 % de la part de marché du verre d'emballage en Angola en 2025, porté par les forts volumes de bière et de boissons gazeuses dans le secteur hôtelier de Luanda. Les bouteilles ambrées dominent les lignes de bière lager en raison de leurs propriétés de blocage des UV, tandis que les flacons en verre blanc transparent renforcent les codes premium dans les niches des spiritueux et des sodas artisanaux. L'infrastructure de chaîne du froid bien établie du segment réduit le risque de casse, encourageant les distributeurs à opter pour le verre malgré les avantages de coût du PET. Les boissons non alcoolisées, telles que les jus fonctionnels, favorisent également le verre pour ses bénéfices perçus en matière de santé, préservant la continuité de la demande même dans les zones sensibles aux prix. Le marketing des marques de boissons autour du patrimoine et de l'authenticité amplifie cette attraction, ancrant davantage le marché du verre d'emballage en Angola dans les occasions de consommation sur place et à emporter.

Les cosmétiques et soins personnels, bien qu'encore plus modestes en tonnage, progressent à un TCAC de 5,62 % jusqu'en 2031, dépassant toutes les autres catégories en termes relatifs. Les maisons de parfumerie haut de gamme insistent sur des bouteilles en verre blanc à paroi épaisse pour le luxe tactile, et les marques locales de soins de la peau émergentes imitent ce langage d'emballage pour valoriser leur image de marque. Les consommateurs de la classe moyenne urbaine signalent leur disposition à monter en gamme pour des sérums et des fonds de teint importés, exerçant une pression à la hausse sur les prix unitaires moyens. La pénétration croissante du commerce électronique élargit la portée géographique, obligeant les centres de distribution à adopter des emballages à double paroi qui atténuent les chocs de transit et préservent l'adoption du verre. La demande pharmaceutique, notamment pour les nutraceutiques liquides conditionnés en flacons ambrés, constitue un tampon supplémentaire contre les fluctuations cycliques, soutenant des tailles de lots prévisibles pour les transformateurs locaux.

Par couleur : le verre blanc véhicule la pureté, l'ambré capte la croissance dans les applications sensibles

Le verre blanc a dominé le marché du verre d'emballage en Angola en 2025, avec une part de 51,63 %, tirant parti de sa clarté pour mettre en valeur la couleur et la pureté des produits dans les gammes de bière, de spiritueux et d'alimentation gastronomique. Les campagnes marketing pour l'eau de source premium à Luanda positionnent les bouteilles en cristal transparent comme des marqueurs de style de vie, renforçant la résilience de la demande même face à la pénétration croissante du PET. L'économie de production favorise également le verre blanc, compte tenu de ses agents colorants plus simples et de son mélange de calcin plus aisé, qui réduisent le coût par tonne jusqu'à 7 % par rapport aux teintes spéciales.

Les volumes d'ambré, cependant, progressent à un TCAC soutenu de 5,03 % jusqu'en 2031, principalement portés par l'adoption dans les secteurs pharmaceutique et de la bière artisanale. Cette couleur répond aux normes strictes de photoprotection requises pour les principes actifs, et les nouvelles marques de compléments alimentaires en vente libre considèrent les flacons ambrés comme un raccourci réglementaire pour la stabilité. Les brasseries cherchant à monter en gamme capitalisent sur les associations patrimoniales de l'ambré, en l'associant à des logos en relief et des fermetures couronne qui renforcent la présence en rayon. L'amélioration de la technologie de changement de couleur des fours permet désormais des campagnes de production plus courtes, permettant aux transformateurs de répondre plus rapidement aux variations saisonnières de la demande en ambré sans compromettre le débit des lignes en verre blanc.

Analyse géographique

La province de Luanda a représenté près des quatre cinquièmes des volumes du marché du verre d'emballage en Angola en 2025, ancrée par sa base de consommateurs urbains de huit millions d'habitants et sa forte densité de conditionneurs de boissons. Le monopole de la capitale sur les points d'entrée des importations, stockant environ 78 % du fret maritime, génère des économies d'échelle qui compriment les coûts à l'arrivée pour le calcin et les bouteilles finies. Les réseaux de distribution rayonnent depuis la Zone industrielle de Viana, permettant des livraisons par camion le jour même qui minimisent les frais de stockage pour les détaillants du centre-ville et les établissements hôteliers.

Benguela et Lobito constituent le cluster à la croissance la plus rapide grâce à la rénovation ferroviaire du Corridor de Lobito, qui promet de réduire le temps de transit vers la Copperbelt et de stimuler les pôles d'agro-transformation à valeur ajoutée. Les détaillants pionniers ont cartographié leurs empreintes d'entrepôts à Lobito pour capter la demande de débordement des camps de travailleurs de la construction et des opérations minières. La taille du marché du verre d'emballage en Angola dans ce corridor devrait dépasser la moyenne nationale de croissance de 170 points de base une fois que le service à double empilage se normalisera, que la fiabilité des horaires s'améliorera et que la capacité des conteneurs réfrigérés s'étendra.

Les provinces intérieures restent logistiquement difficiles en raison des conditions routières accidentées et des infrastructures limitées de chaîne du froid, qui alourdissent les coûts de manutention et augmentent le risque de casse, incitant les commerçants à se tourner vers des substituts légers. Les marchés informels représentent 70 % des ventes alimentaires rurales, où les formats en sachet surpassent les bocaux plus lourds. Néanmoins, des subventions gouvernementales ciblées pour la modernisation du commerce de détail rural et la possibilité de dépôts satellites de rachat de calcin pourraient, avec le temps, réduire les pénalités de la chaîne d'approvisionnement et élargir l'empreinte géographique du marché du verre d'emballage en Angola.

Paysage concurrentiel

La fabrication nationale est dominée par EMBALVIDRO, dont le four de 600 tonnes par jour répond aux besoins stratégiques de l'actionnaire majoritaire Sodiba Brewery. L'intégration verticale sécurise l'approvisionnement en bouteilles pour les marques Sagres et Luandina, captant la marge aval qui serait autrement cédée aux agents d'importation. Les fournisseurs internationaux, notamment les façonniers sous contrat portugais, servent les segments premium qui exigent des reliefs complexes ou des campagnes de couleurs courtes, mais font face à des goulots d'étranglement dans l'allocation des devises étrangères qui allongent les délais à 120 jours. Des propositions de coentreprises avec des détenteurs de concessions de matières premières sont en discussion pour financer les reconstructions de fours avec de la silice locale, signalant un déblocage progressif des dépenses d'investissement une fois que la clarté politique sur les redevances minières sera établie.

L'intensité concurrentielle reste modérée par des barrières à l'entrée élevées : un four entièrement nouveau dépasse généralement 90 millions USD, et les horizons de remboursement s'allongent en tenant compte des investissements dans les groupes électrogènes diesel de secours. Par conséquent, les transactions de fours d'occasion et les modernisations modulaires de l'extrémité froide dominent les comités de budget d'investissement. Les mouvements stratégiques se concentrent sur les modernisations d'efficacité énergétique, telles que les reconceptions de briques de régénérateur qui réduisent la consommation spécifique de combustible jusqu'à 8 %, ainsi que sur les systèmes de refroidissement à air pulsé qui augmentent le débit entre les arrêts de maintenance. La certification aux normes ISO 22000 et HACCP différencie davantage les acteurs établis, gagnant la confiance des multinationales qui créent des lignes de co-conditionnement à Luanda.

Les perspectives de consolidation dépendent de la volatilité macroéconomique : les spreads de crédit locaux restent dans les hauts niveaux, limitant l'effet de levier pour les fusions-acquisitions. Néanmoins, plusieurs fonds de capital-investissement ont engagé des discussions préliminaires avec des collecteurs de calcin familiaux pour développer des plateformes intégrées de collecte à fusion. Si ces transactions aboutissent, le secteur du verre d'emballage en Angola pourrait voir les taux de calcin s'améliorer au-delà des 15 % actuels, réduisant ainsi la charge énergétique par tonne fondue et améliorant ses références en matière d'émissions de gaz à effet de serre, un critère d'achat de plus en plus important pour les groupes de boissons orientés vers l'exportation.

Leaders du secteur du verre d'emballage en Angola

EMBALVIDRO-INDÚSTRIA (SU), LDA

Vidrul - Angolan Glass Factory

Krones Angola Lda.

Beta Glass Plc

Didactic Africa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : l'Institut africain de recherche sur les politiques a confirmé un financement engagé de 4 à 6 milliards USD pour le Corridor de Lobito, incluant de nouveaux embranchements vers la Zambie qui rationaliseront les flux entrants de matières premières.

- Janvier 2025 : l'Angola a introduit un taux d'imposition sur les sociétés de 25 % assorti d'un amortissement accéléré pour les usines à plusieurs équipes, réduisant les délais de remboursement pour les fours à fonctionnement continu.

- Décembre 2024 : l'IANORQ a finalisé 150 normes de sécurité alimentaire et d'emballage, renforçant les barrières techniques qui favorisent les producteurs de verre conformes.

- Septembre 2025 : la Banque de développement d'Afrique australe a approuvé 200 millions USD pour la réhabilitation du rail de Lobito, en complément des 553 millions USD de la Société américaine de financement du développement international.

Périmètre du rapport sur le marché du verre d'emballage en Angola

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et l'imperméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu.

Le marché du verre d'emballage en Angola est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses, boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments susmentionnés.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

À quel rythme le marché du verre d'emballage en Angola devrait-il croître d'ici 2031 ?

Le marché devrait progresser à un TCAC de 4,18 %, passant de 285,7 kilotonnes en 2026 à 350,63 kilotonnes d'ici 2031.

Quelle catégorie d'utilisateurs finaux domine la demande actuelle ?

Les boissons représentent 58,52 % du volume de 2025, car les brasseries et les fabricants de boissons gazeuses privilégient le verre pour l'intégrité des produits et le positionnement premium.

Où la croissance de la demande est-elle géographiquement la plus forte ?

Le corridor Benguela-Lobito est positionné pour la croissance la plus rapide une fois que les modernisations ferroviaires réduiront les coûts de fret entrant pour les matières premières et sortant pour les produits finis.

Quel est le principal défi opérationnel pour les producteurs locaux ?

L'alimentation électrique intermittente augmente les coûts d'exploitation des fours et oblige à recourir à des générateurs diesel coûteux.

Comment les incitations gouvernementales affectent-elles les nouveaux investissements en capacité ?

L'amortissement accéléré des équipements à processus continu et les exonérations de droits sur certaines machines réduisent sensiblement les délais de remboursement pour les reconstructions de fours.

Quel segment de couleur de verre prend de l'élan ?

L'ambré progresse à un TCAC de 5,03 % jusqu'en 2031, porté par les applications pharmaceutiques et de bière premium qui nécessitent une protection contre les rayonnements ultraviolets.

Dernière mise à jour de la page le: