Taille et part du marché de la confiserie au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

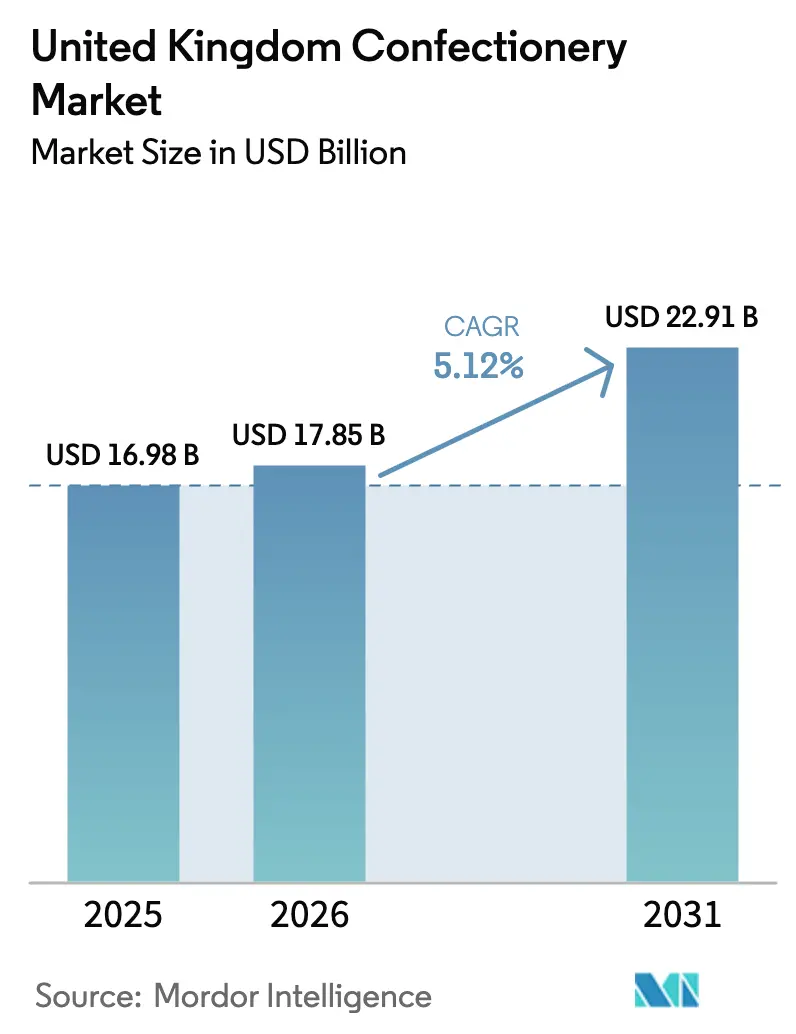

| Taille du marché de l'année de base (2025) | 16.98 Milliards de dollars |

| Taille du Marché (2026) | 17.85 Milliards de dollars |

| Taille du Marché (2031) | 22.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la confiserie au Royaume-Uni par Mordor Intelligence

La taille du marché de la confiserie au Royaume-Uni était évaluée à 16,98 milliards USD en 2025 et devrait croître de 17,85 milliards USD en 2026 pour atteindre 22,91 milliards USD d'ici 2031, à un CAGR de 5,12 % au cours de la période de prévision (2026-2031). Cette croissance est soutenue par une demande croissante de produits premium, une évolution vers des formulations de produits plus saines et un intérêt constant pour les cadeaux saisonniers, malgré des défis tels que la hausse des coûts des matières premières et des réglementations plus strictes relatives aux produits à teneur élevée en graisses, en sel ou en sucre (HFSS). La forte hausse de 80 % des prix du cacao en 2024 a affecté les marges bénéficiaires, mais les fabricants se sont adaptés en reformulant les recettes, en diversifiant les chaînes d'approvisionnement et en gérant soigneusement les hausses de prix. La confiserie sucrée fonctionnelle, telle que les gommes enrichies en vitamines ou en collagène, devient populaire parmi les consommateurs soucieux de leur santé, stimulant des achats impulsifs supplémentaires. La vente au détail en ligne, notamment via les modèles de vente directe aux consommateurs, se développe plus rapidement que les canaux traditionnels, tandis que les supermarchés restent compétitifs en proposant des services de retrait en magasin et en réorganisant les rayons pour répondre aux exigences de conformité HFSS. La concurrence reste forte, les grandes multinationales exploitant leur envergure et leurs stratégies omnicanales, tandis que les acteurs plus petits et agiles se concentrent sur les opportunités dans les produits d'origine végétale, éthiques et personnalisés.

Principaux enseignements du rapport

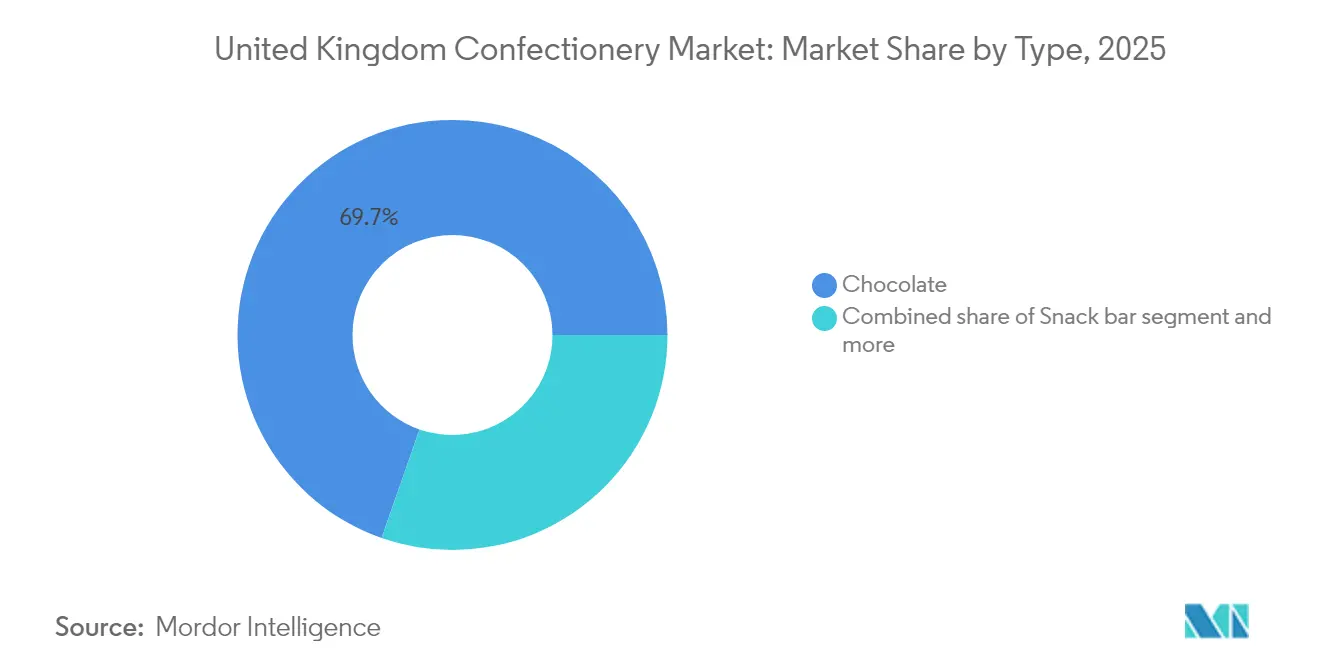

- Par type, le chocolat a dominé avec une part de revenus de 69,65 % en 2025, tandis que la confiserie sucrée devrait progresser à un CAGR de 5,62 % jusqu'en 2031.

- Par emballage, la portion individuelle représentait 67,98 % de la part du marché de la confiserie au Royaume-Uni en 2025, tandis que les multipacks enregistrent le CAGR prévisionnel le plus élevé à 5,41 % jusqu'en 2031.

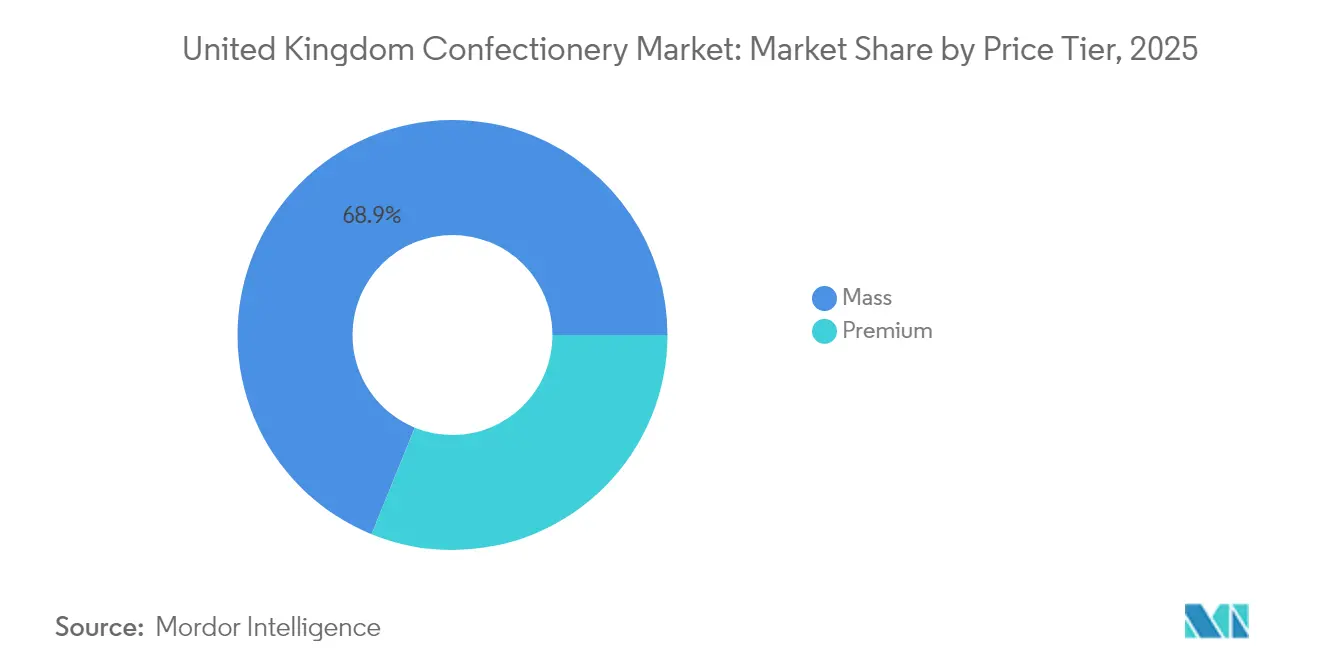

- Par niveau de prix, les produits premium représentaient une part de 31,15 % de la taille du marché de la confiserie au Royaume-Uni en 2025 et devraient progresser à un CAGR de 5,95 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés ont conservé une part de 44,21 % en 2025, et les boutiques de vente au détail en ligne devraient croître de 6,08 % par an au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la confiserie au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation et demande de chocolats de luxe et de confiseries artisanales | +1.2% | National, avec une concentration à Londres et dans le Sud-Est | Moyen terme (2-4 ans) |

| Tendances des consommateurs soucieux de leur santé | +0.8% | National | Long terme (≥ 4 ans) |

| Options d'origine végétale et véganes en progression | +0.7% | National, centres urbains en tête | Moyen terme (2-4 ans) |

| Confiserie personnalisée et sur mesure | +0.4% | National, porté par le commerce électronique | Moyen terme (2-4 ans) |

| Culture du cadeau et campagnes promotionnelles festives | +0.9% | National | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et des plateformes de vente au détail en ligne | +1.1% | National, accélération dans les zones urbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et demande de chocolats de luxe et de confiseries artisanales

Le chocolat de luxe et la confiserie artisanale gagnent une part notable des dépenses supplémentaires des consommateurs, les produits de gamme premium devant croître à 6,21 % jusqu'en 2030, contre 4,93 % pour les options grand public. Cette croissance reflète la tendance des consommateurs à réduire leurs dépenses quotidiennes en épicerie tout en privilégiant les achats gourmands, tels que le cacao traçable à origine unique et les méthodes de production artisanales qui mettent en valeur les pratiques éthiques. Par exemple, la gamme Excellence de Lindt et le modèle de vente au détail expérientiel de Hotel Chocolat, qui comprend des dégustations en magasin et des offres par abonnement, contribuent à fidéliser fortement la clientèle et à protéger les prix des fluctuations des coûts des matières premières. La tendance à la premiumisation est également visible dans la confiserie sucrée, où les marques de gommes artisanales utilisent des ingrédients fonctionnels comme le collagène et les adaptogènes, leur permettant de pratiquer des prix 30 à 50 % plus élevés que les alternatives produites en série. Les détaillants réagissent en élargissant les sections de produits premium et en réduisant les efforts promotionnels sur les unités de gestion des stocks (SKU) de luxe afin de maintenir les marges bénéficiaires.

La reformulation axée sur la santé s'accélère

Les formats à teneur réduite en sucre et à portions contrôlées deviennent courants, sous la double pression des réglementations relatives aux aliments à teneur élevée en graisses, en sucre et en sel (HFSS) et de la prévalence croissante de l'obésité à l'échelle mondiale. Pour répondre à ces exigences évolutives des consommateurs et des réglementations, les fabricants utilisent des édulcorants alternatifs tels que la stévia, l'érythritol et l'allulose pour réduire la teneur en sucre de 20 à 30 % tout en maintenant les niveaux de douceur souhaités. Cependant, reproduire le profil gustatif des produits traditionnels reste difficile, en particulier dans les applications de chocolat noir. En réponse à ces tendances, la gamme KitKat de Nestlé a introduit une variante à teneur en sucre réduite de 30 % en 2024, ciblant les millennials soucieux de leur santé. Ce groupe démographique, représentant 40 % des acheteurs de confiseries, s'éloigne de plus en plus des marques traditionnelles au profit d'alternatives fonctionnelles et plus saines. De plus, les barres de collation enrichies en protéines tirent parti de cette évolution des préférences des consommateurs. Au Royaume-Uni, le segment des barres nutritionnelles, porté par des marques telles que Grenade et Oatein, associe avec succès des saveurs de confiseries gourmandes à un positionnement axé sur la forme physique pour répondre à la demande croissante d'options de collation plus saines. On estime qu'environ 1 adulte sur 4 et 1 enfant sur 5 âgés de 10 à 11 ans au Royaume-Uni souffrent d'obésité [1]Source : National Health Service, « Obésité », nhs.uk.

Les variantes d'origine végétale gagnent du terrain dans le grand public

Le marché de la confiserie végane est passé d'un segment de niche à une catégorie grand public, les grandes marques lançant des versions sans produits laitiers de leurs produits phares pour conserver leur part de marché face à une concurrence croissante. Par exemple, en mars 2024, Cadbury a lancé son Dairy Milk d'origine végétale, utilisant de la pâte d'amande pour reproduire la texture crémeuse du chocolat au lait traditionnel. Ce produit cible les 10 % de consommateurs britanniques se déclarant véganes ou flexitariens, soulignant la demande croissante d'alternatives d'origine végétale. De même, Galaxy et KitKat ont lancé leurs propres options véganes, contribuant collectivement à la croissance de cette catégorie. Le lancement par Ferrero d'un produit Kinder végane en 2024 souligne davantage la croissance de la catégorie, marquant le passage de la confiserie d'origine végétale d'un créneau premium à un incontournable du marché de masse. Cette tendance est influencée non seulement par des considérations éthiques, mais aussi par des avantages réglementaires. Les produits d'origine végétale se situent souvent en dessous des seuils de la réglementation HFSS en raison de leur teneur réduite en graisses saturées, offrant aux marques une plus grande flexibilité dans la promotion de ces articles. Cette évolution est particulièrement pertinente chez les jeunes consommateurs, qui accordent la priorité à la durabilité et à la responsabilité environnementale dans leurs choix d'achat. En 2024, les consommateurs britanniques ont acheté en moyenne 9,1 millions de produits d'origine végétale par semaine dans les principaux supermarchés [2]Source : Good Food Institute, « Les produits à base de plantes et le lait végétal sont désormais des choix courants pour les consommateurs britanniques », gfieurope.org.

La personnalisation libère les économies de la vente directe aux consommateurs

La confiserie sur mesure, qui comprend des messages personnalisés, des profils de saveurs et des emballages personnalisés, utilise l'impression numérique et la production modulaire pour atteindre des primes de 20 à 40 % par rapport aux unités de gestion des stocks (SKU) standard. Cette approche permet à des marques comme Tony's Chocolonely et à de plus petits producteurs artisanaux d'entrer en contact direct avec leurs clients, en contournant les canaux de vente au détail traditionnels. En proposant des produits personnalisés, ces entreprises non seulement renforcent l'engagement des clients, mais collectent également des données précieuses qui orientent le développement des produits et réduisent la dépendance aux distributeurs tiers. Les cadeaux d'entreprise sont devenus un segment particulièrement lucratif dans ce marché, les entreprises commandant fréquemment des boîtes de chocolats personnalisées pour renforcer les relations avec leurs clients et récompenser leurs employés, notamment en fin d'année. De plus, l'essor des boîtes d'abonnement, qui livrent des sélections personnalisées sur une base mensuelle, a intégré la personnalisation dans des modèles de revenus récurrents. Cependant, des défis tels que la complexité de la logistique et les coûts élevés d'acquisition des clients continuent de limiter la scalabilité. À mesure que la technologie d'impression numérique devient plus abordable et que les réseaux de distribution deviennent plus efficaces, la confiserie personnalisée est bien positionnée pour évoluer d'une offre de niche à une catégorie de produits grand public. Cette tendance est particulièrement attrayante pour les consommateurs millennials et de la génération Z, qui valorisent de plus en plus les expériences uniques et sur mesure par rapport aux produits produits en série et uniformes.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes concernant le sucre, l'obésité et les problèmes dentaires | -0.9% | National | Long terme (≥ 4 ans) |

| Hausse des coûts des matières premières | -1.2% | National, dépendances mondiales de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Complexité de la conformité réglementaire | -0.5% | National, cadres HFSS et d'étiquetage | Moyen terme (2-4 ans) |

| Effets du changement climatique sur l'approvisionnement en matières premières | -0.8% | Mondial, concentré dans les régions cacaoyères d'Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations sanitaires compriment la croissance des volumes

L'épidémie d'obésité au Royaume-Uni a conduit à la mise en œuvre d'initiatives de santé publique étendues visant à réduire la consommation de sucre. Les organisations de santé dentaire, telles que la British Dental Association (BDA), ont été particulièrement actives dans la promotion d'une réduction de la consommation de friandises sucrées, en particulier chez les enfants. Cette prise de conscience croissante influence divers aspects de la vie quotidienne : les parents deviennent plus délibérés dans leurs décisions d'achat, les écoles adoptent des politiques plus strictes pour réguler les offres des distributeurs automatiques, et les lieux de travail introduisent des programmes de bien-être conçus pour décourager la consommation de collations sucrées. Ces efforts combinés favorisent une baisse notable de la consommation de sucre, en particulier chez les jeunes tranches d'âge. Les associations dentaires ont constamment souligné la forte corrélation entre la consommation fréquente de friandises sucrées et la prévalence croissante des caries dentaires, plaidant pour des réglementations publicitaires plus strictes et l'inclusion d'avertissements au point de vente, similaires à ceux mis en œuvre pour les produits du tabac. En réponse à ces pressions, les fabricants s'adaptent en proposant des emballages à portions contrôlées et des alternatives sans sucre. Cependant, ces produits reformulés rencontrent souvent des difficultés à maintenir le goût et la texture souhaités, ce qui peut affecter la fidélité des consommateurs et les achats répétés. À mesure que le marché évolue, les produits de confiserie sont de plus en plus en concurrence avec des options de collations plus saines, telles que les noix, les barres de fruits et les yaourts. Cette évolution est particulièrement évidente chez les millennials et les consommateurs de la génération Z soucieux de leur santé, qui privilégient progressivement la nutrition fonctionnelle et les bénéfices pour la santé plutôt que les choix gourmands.

L'inflation des matières premières comprime les marges

En 2024, les prix du cacao ont connu une forte hausse, atteignant des niveaux sans précédent en raison de perturbations de l'approvisionnement en Afrique de l'Ouest et d'activités de trading spéculatif. Cette forte augmentation des prix du cacao a placé les fabricants dans une position difficile, les contraignant soit à absorber les coûts croissants, soit à les répercuter sur les consommateurs. Le Ghana, un contributeur majeur au marché mondial du cacao, a vu sa récolte de cacao décliner drastiquement au cours de la saison 2023-24. Cette baisse a été causée par une combinaison de facteurs, notamment la propagation de la maladie du gonflement des pousses, l'impact des activités minières illégales et le vieillissement des cacaoyers, qui sont devenus moins productifs avec le temps. Parallèlement, les prix du sucre ont fortement augmenté, sous l'influence de conditions météorologiques défavorables dans les principales régions productrices telles que le Brésil et l'Inde. Cette volatilité des prix du sucre a compliqué davantage les structures de coûts pour les fabricants de confiseries à base de sucre et de gommes. De même, les ingrédients essentiels tels que la poudre de lait et les noix, qui sont essentiels à la production de chocolats premium et de barres de collation, subissent également des pressions inflationnistes. Ces défis ont collectivement conduit à une baisse notable des marges bénéficiaires dans l'ensemble du secteur. Les petites entreprises, qui manquent souvent des mécanismes de couverture sophistiqués et des réseaux de fournisseurs diversifiés des grandes multinationales, sont particulièrement vulnérables. En revanche, les leaders du secteur tels que Mondelez, Mars et Nestlé sont mieux positionnés pour relever ces défis. Ils capitalisent sur leur capacité à sécuriser des contrats à terme et à reformuler les recettes de produits, leur permettant d'optimiser les coûts et de maintenir un avantage concurrentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Dominance du chocolat et innovation fonctionnelle

Le marché de la confiserie sucrée devrait croître à un taux de croissance annuel composé (CAGR) de 5,62 % jusqu'en 2031, dépassant la croissance du marché du chocolat, qui devrait détenir une part de marché significative de 69,65 % en 2025. Cette croissance est largement portée par la demande croissante de formats de gommes fonctionnelles, notamment les variantes infusées au collagène, enrichies en vitamines et probiotiques. Ces produits innovants combinent efficacement l'attrait de la confiserie avec les avantages des compléments alimentaires de bien-être, répondant aux consommateurs qui recherchent des options gourmandes mais soucieuses de leur santé. De plus, les bonbons durs et les menthes gagnent du terrain grâce à leurs portions contrôlées et leur commodité pour la consommation nomade. Pendant ce temps, les pastilles, les gommes et les gelées exploitent des saveurs nostalgiques et des textures uniques pour créer de nouvelles opportunités de consommation et d'engagement.

Dans le segment du chocolat, le chocolat noir augmente régulièrement sa part de marché, soutenu par des exemptions aux réglementations HFSS et ses bénéfices perçus pour la santé, en particulier sa teneur en antioxydants. Malgré cette évolution, le chocolat au lait et le chocolat blanc continuent de dominer le marché de masse en raison de leur attrait généralisé et de leur familiarité auprès des consommateurs. De plus, les barres de collation, qui se déclinent en variantes céréales, énergie, protéines et fruits et noix, jouent un rôle central dans l'évolution du paysage du marché de la confiserie en répondant à la diversité des préférences des consommateurs et des besoins nutritionnels.

Par type d'emballage : Les multipacks gagnent des parts grâce à la perception de la valeur

L'emballage en portion individuelle représentait 67,98 % des revenus de 2025, reflétant sa domination continue sur le marché. Cependant, les multipacks devraient croître à un taux de 5,41 %, car les détaillants se concentrent de plus en plus sur l'économie du panier pour stimuler les ventes, et les consommateurs privilégient la valeur en réponse à l'inflation croissante. Les multipacks offrent un avantage en termes de coûts, réduisant les coûts unitaires de 15 à 25 % par rapport aux options en portion individuelle. Cela les rend particulièrement attrayants pour les familles et les acheteurs soucieux de leur budget qui préfèrent approvisionner leurs placards plutôt que de faire des achats impulsifs fréquents. Malgré ce potentiel de croissance, les réglementations relatives à la teneur en graisses, en sucre et en sel (HFSS) restreignent les promotions basées sur le volume pour les produits concernés. Ces restrictions ont limité l'expansion des multipacks dans les catégories de chocolat et de confiserie sucrée de grande consommation, tandis que les catégories de produits premium et exemptés continuent d'en bénéficier.

Les considérations liées à la durabilité jouent également un rôle important dans la transformation des formats d'emballage. Les entreprises adoptent de plus en plus des solutions innovantes pour réduire leur impact environnemental. Par exemple, l'essai du multipack Crunchie de Mondelez avec Tesco a démontré une approche réussie d'emballage durable. En éliminant les suremballages en plastique et en utilisant des manchons en carton recyclable, l'initiative a permis une réduction de 60 % de l'utilisation du plastique. Cet effort a conduit au déploiement de 1,8 million d'unités en 2024, soulignant l'importance croissante des pratiques respectueuses de l'environnement pour répondre aux attentes des consommateurs et aux exigences réglementaires.

Par niveau de prix : Le segment premium dépasse le marché de masse

La confiserie premium devrait croître à un taux de 5,95 % jusqu'en 2031, dépassant le taux de croissance du segment grande consommation de 4,61 %, même si elle ne devrait représenter que 31,15 % des revenus de 2025. Cette croissance reflète la volonté des consommateurs de dépenser davantage pour des produits avec du cacao traçable, des méthodes de production artisanales et des pratiques d'approvisionnement éthique conformes aux valeurs de durabilité. Des marques comme Lindt avec sa gamme Excellence, Hotel Chocolat avec son modèle de vente au détail expérientiel et Tony's Chocolonely avec son accent sur le chocolat sans esclavage illustrent des stratégies qui contribuent à maintenir la stabilité des prix malgré les fluctuations des coûts des matières premières et les défis réglementaires. De plus, le chocolat noir avec une teneur en cacao de 50 % ou plus bénéficie d'exemptions au titre des réglementations HFSS, permettant un placement promotionnel sans restriction et renforçant son image premium associée à la santé et à la sophistication.

D'autre part, les produits de grande consommation subissent la pression de la hausse des coûts des matières premières, qui réduisent les marges bénéficiaires, et des restrictions HFSS, qui limitent les opportunités promotionnelles et les achats impulsifs qui ont traditionnellement stimulé les ventes. Pour faire face à ces défis, des entreprises comme Mondelez et Mars élargissent leurs offres de milieu de gamme. Ces produits « premium allégé » comprennent des caractéristiques telles que du cacao à origine unique ou une teneur réduite en sucre, offrant une expérience améliorée sans le prix plein des marques ultra-premium. Cette approche vise à attirer les consommateurs souhaitant passer des produits grand public tout en restant abordable pour ceux qui ne sont pas disposés à payer 50 à 100 % de plus pour des options haut de gamme.

Par canal de distribution : La vente au détail en ligne perturbe les hiérarchies traditionnelles

Les supermarchés et hypermarchés représentaient 44,21 % des ventes en 2025. En revanche, les boutiques de vente au détail en ligne devraient croître à un taux de 6,08 %, le plus élevé parmi tous les canaux de distribution. Cette croissance est portée par les modèles d'abonnement, les marques de vente directe aux consommateurs (DTC) et l'adoption croissante des achats alimentaires en ligne. Le commerce électronique facilite l'accès à des produits de niche, tels que des saveurs uniques, des emballages personnalisés et des importations premium, souvent indisponibles dans les magasins physiques. Il permet également des stratégies de tarification dynamique et des promotions ciblées pour améliorer les taux de conversion des clients. Des plateformes comme Amazon et Ocado jouent un rôle crucial pour les marques nouvelles et émergentes en fournissant une infrastructure de distribution qui réduit les coûts initiaux et accélère l'entrée sur le marché. Les ventes au détail en ligne au Royaume-Uni ont augmenté de 2,0 % d'un mois sur l'autre et de 3,7 % d'une année sur l'autre en juillet 2025, représentant 27,8 % du total des ventes au détail au cours de cette période.

Les épiceries de proximité bénéficient de leur accessibilité et de leur capacité à répondre aux achats impulsifs et aux besoins de consommation nomade. Cependant, leur gamme de produits est souvent limitée en raison d'un espace en rayon restreint et de coûts logistiques plus élevés par unité. Les autres canaux de distribution, tels que les détaillants spécialisés, les distributeurs automatiques et les points de restauration, représentent collectivement environ 10 à 15 % des ventes. Ces canaux prospèrent grâce à des offres de niche et à des formats de vente au détail expérientiels. Par exemple, les cafés de Hotel Chocolat combinent la vente de produits avec des expériences de marque immersives, créant une proposition de valeur unique pour les clients.

Analyse géographique

Le marché de la confiserie au Royaume-Uni présente des différences régionales distinctes dans les préférences des consommateurs. Londres et le Sud-Est contribuent de manière significative aux ventes de confiseries premium et d'origine végétale, portées par des revenus disponibles plus élevés et une plus grande sensibilisation aux tendances santé et bien-être. En revanche, l'Écosse et l'Irlande du Nord ont tendance à privilégier le chocolat traditionnel et la confiserie sucrée, soutenues par des marques patrimoniales et des occasions de cadeaux saisonniers qui mettent l'accent sur la nostalgie et la consommation familiale.

Les zones urbaines sont à l'avant-garde de la croissance du commerce électronique, la vente au détail en ligne représentant environ 12 à 15 % des ventes de confiseries dans les régions métropolitaines, contre 7 à 8 % dans les zones rurales. Cette différence reflète les variations des infrastructures de livraison et l'adoption des plateformes numériques. Les tendances de consommation saisonnières soulignent davantage ces distinctions régionales : Noël représente 25 à 30 % des ventes annuelles de confiseries, les boîtes de chocolats et les boîtes de partage étant populaires pour les cadeaux. Pâques se concentre sur les œufs de nouveauté et les formes saisonnières qui séduisent les enfants. La Saint-Valentin et la fête des Mères stimulent la demande de boîtes de chocolats premium et de produits personnalisés, Londres et d'autres centres urbains enregistrant des dépenses par habitant plus élevées lors de ces occasions.

Les goûts régionaux influencent également la composition du produit. L'Écosse montre une préférence pour le tablet (un fudge friable), tandis que l'Irlande du Nord privilégie les barres chocolatées Tayto, reflétant la forte présence de marques patrimoniales localisées qui résistent à la standardisation nationale. De plus, la population multiculturelle du Royaume-Uni accroît la demande de confiseries certifiées halal (permises selon la loi islamique) et de confiseries spécifiques à certaines cultures, telles que la loukoum et les sucreries indiennes. Ces produits répondent aux besoins des communautés de la diaspora et élargissent l'attrait de la catégorie au-delà du chocolat traditionnel et de la confiserie sucrée.

Paysage concurrentiel

Le marché de la confiserie au Royaume-Uni affiche une consolidation modérée, Mondelez, Mars, Nestlé et Ferrero représentant ensemble environ 55 à 60 % des revenus. Cependant, ces entreprises font face à une concurrence continue de la part de spécialistes régionaux et de marques émergentes qui exploitent les opportunités dans l'approvisionnement éthique, les produits d'origine végétale et les canaux de vente directe aux consommateurs (DTC). Les acteurs établis s'appuient sur leurs avantages d'échelle — tels que les achats mondiaux, les portefeuilles de marques diversifiés et les solides relations avec les détaillants — pour gérer les fluctuations des prix des matières premières et investir dans la durabilité et la reformulation des produits. Malgré ces atouts, leur concentration sur le marché de masse les rend susceptibles aux réglementations sur les aliments à teneur élevée en graisses, en sucre et en sel (HFSS) et à l'évolution des préférences des consommateurs qui favorisent de plus en plus les alternatives premium et fonctionnelles.

Les concurrents plus petits, tels que Tony's Chocolonely et Hotel Chocolat, se distinguent en mettant l'accent sur des stratégies telles que la promotion du cacao sans esclavage et l'offre d'expériences de vente au détail expérientielles. Ces approches leur permettent de pratiquer des primes de prix de 20 à 40 % et de maintenir leurs marges malgré les fluctuations des prix des matières premières. Cependant, leurs réseaux de distribution limités posent des défis à la mise à l'échelle de la croissance des volumes. L'environnement concurrentiel est de plus en plus porté par l'intégration omnicanale, les acteurs établis acquérant ou s'associant avec des spécialistes du commerce électronique pour préserver leurs parts de marché, tandis que les marques numériques natives exploitent l'analyse des données pour améliorer le ciblage et réduire les coûts d'acquisition des clients.

La conformité réglementaire devient un défi clé sur le marché. Le profilage nutritionnel HFSS et les régimes de responsabilité élargie des producteurs (REP) introduisent des coûts fixes qui favorisent les acteurs plus importants disposant d'économies d'échelle. Dans le même temps, ces réglementations ouvrent des portes aux spécialistes de la reformulation et aux innovateurs en emballage qui peuvent développer des solutions conformes. Les perspectives du marché suggèrent que les marques de taille intermédiaire manquant d'envergure ou de différenciation sont susceptibles de faire face à des pressions sur les marges. En revanche, les leaders du marché premium et de grande consommation devraient renforcer leurs positions par le biais de fusions et acquisitions, d'innovations et de stratégies omnicanales efficaces.

Leaders du secteur de la confiserie au Royaume-Uni

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Walkers Chocolates a lancé un emballage en papier recyclable co-créé avec UPM Specialty Papers (United Paper Mills) et EvoPak, soutenant les objectifs d'emballage durable et réduisant l'utilisation du plastique dans les principaux détaillants britanniques et les marchés internationaux.

- Février 2025 : Nestlé a lancé des tablettes KitKat en Europe, au Canada et en Afrique du Sud, proposant des saveurs double chocolat, noisette et caramel salé. L'innovation cible la demande croissante de formats de chocolat gourmands et partageables, avec une production centrée à Sofia, en Bulgarie.

- Octobre 2024 : Nestlé a lancé un essai d'emballage à base de papier pour son bac de partage Quality Street chez Tesco, déployant plus de 200 000 unités durant la saison de Noël pour tester l'acceptation par les consommateurs de matériaux durables qui éliminent le plastique tout en maintenant la fraîcheur du produit et l'attrait en rayon.

Portée du rapport sur le marché de la confiserie au Royaume-Uni

Le chocolat, les gommes, les barres de collation, la confiserie sucrée sont couverts en tant que segments par les confiseries. Les épiceries de proximité, les boutiques de vente au détail en ligne, les supermarchés/hypermarchés et autres sont couverts en tant que segments par le canal de distribution.| Chocolat | Chocolat noir | |

| Chocolat au lait et chocolat blanc | ||

| Confiserie sucrée | Bonbons durs | |

| Menthes | ||

| Pastilles, gommes et gelées | ||

| Caramels et nougats | ||

| Sucettes | ||

| Autres | ||

| Barre de collation | Barre de céréales | |

| Barre énergétique | ||

| Barre protéinée | ||

| Barre fruits et noix | ||

| Gommes | Chewing-gum | Chewing-gum sucré |

| Chewing-gum sans sucre | ||

| Bubble-gum | ||

| Portion individuelle |

| Multipacks |

| Grande consommation |

| Premium |

| Supermarché/Hypermarché |

| Boutique de vente au détail en ligne |

| Épicerie de proximité |

| Autres canaux de distribution |

| Par type | Chocolat | Chocolat noir | |

| Chocolat au lait et chocolat blanc | |||

| Confiserie sucrée | Bonbons durs | ||

| Menthes | |||

| Pastilles, gommes et gelées | |||

| Caramels et nougats | |||

| Sucettes | |||

| Autres | |||

| Barre de collation | Barre de céréales | ||

| Barre énergétique | |||

| Barre protéinée | |||

| Barre fruits et noix | |||

| Gommes | Chewing-gum | Chewing-gum sucré | |

| Chewing-gum sans sucre | |||

| Bubble-gum | |||

| Par type d'emballage | Portion individuelle | ||

| Multipacks | |||

| Par niveau de prix | Grande consommation | ||

| Premium | |||

| Par canal de distribution | Supermarché/Hypermarché | ||

| Boutique de vente au détail en ligne | |||

| Épicerie de proximité | |||

| Autres canaux de distribution | |||

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de poudre de lait, de lait liquide ou de lait condensé) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre inclut les chocolats ordinaires, à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et de petite taille ou d'une seule bouchée commercialisés sous l'étiquette de caramel ou de confiserie similaire au caramel. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre inclut les barres de collation à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangées à un sirop liant. Cela inclut également les produits étiquetés barres de céréales, barres de céréales traitées ou barres de grains.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides de lait, généralement autour ou au-dessus de 30 pour cent. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbons durs | Un bonbon fabriqué à partir de sucre et de sirop de maïs cuits sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre cuit avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/graisses. |

| Barre fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la vitesse à laquelle ils sont digérés et augmentent les niveaux de glucose sanguin sur une période de temps. |

| Poudre de lait écrémé | La poudre de lait écrémé est obtenue en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contient plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité - le bon cholestérol. |

| BHT | L'hydroxytoluène butylé est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | Il s'agit d'une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastilles brésiliennes | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds recouverts d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et des confiseries - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et des légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanines | Un type de flavonoïde responsable des couleurs rouge, violet et bleu des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour offrir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production, y compris toutes les machines, et/ou le processus de service alimentaire sont conformes aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DJR | Dose journalière recommandée. |

| Gommes | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on affirme qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Les barres de collation riches en glucides et en calories sont conçues pour fournir de l'énergie lors de déplacements. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.