Taille et part du marché nord-américain de la confiserie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

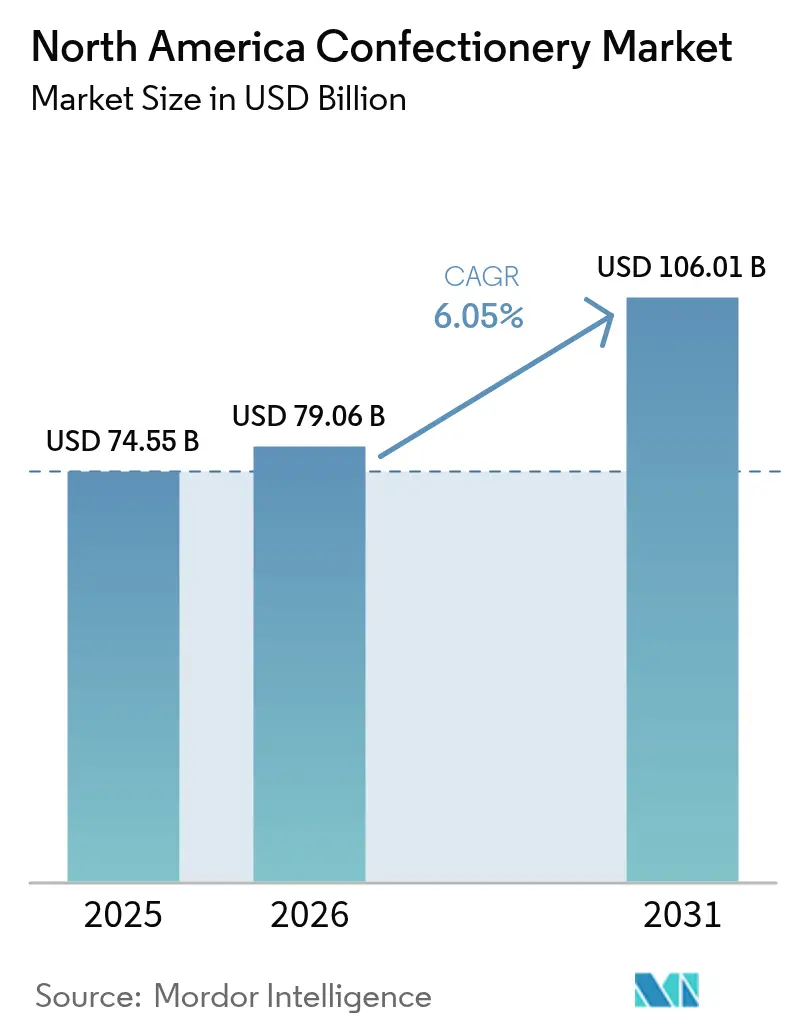

| Taille du marché de l'année de base (2025) | 74.55 Milliards de dollars |

| Taille du Marché (2026) | 79.06 Milliards de dollars |

| Taille du Marché (2031) | 106.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Supermarket/Hypermarket |

| Plus Grand Marché | États-Unis |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain de la confiserie par Mordor Intelligence

La taille du marché nord-américain de la confiserie était évaluée à 74,55 milliards USD en 2025 et devrait croître de 79,06 milliards USD en 2026 pour atteindre 106,01 milliards USD d'ici 2031, à un TCAC de 6,05 % durant la période de prévision (2026-2031). Même si les chocs de prix du cacao compriment les marges brutes et que les réglementations sur l'étiquetage de la teneur en sucre se renforcent, des tendances telles que la premiumisation, le snacking fonctionnel et l'essor du commerce en ligne stimulent la croissance. Les fabricants naviguent dans un équilibre délicat : introduire des produits premium tout en reformulant les recettes pour réduire le sucre, afin de répondre à une base de consommateurs qui chérit l'indulgence tout en recherchant une alimentation saine. L'idéation de saveurs pilotée par l'IA devient un pilier central des pipelines de produits, rationalisant les cycles de développement et réduisant les lancements infructueux. Cependant, les mandats d'emballage durable et la pénurie d'aluminium recyclé entraînent d'importantes dépenses en capital, affectant la rentabilité. Sur le marché nord-américain de la confiserie, la différenciation concurrentielle repose de plus en plus sur la traçabilité de bout en bout, les déploiements accélérés en vente directe aux consommateurs et les formats à valeur ajoutée qui justifient des prix premium.

Principaux enseignements du rapport

- Par type de produit, le chocolat a capturé 46,92 % de la part de marché nord-américain de la confiserie en 2025, tandis que les barres snack enregistrent le TCAC projeté le plus élevé de 6,72 % jusqu'en 2031.

- Par emballage, les formats portion individuelle détenaient 44,13 % de la taille du marché nord-américain de la confiserie en 2025, tandis que les multipacks sont en passe d'atteindre un TCAC de 5,31 % entre 2026 et 2031.

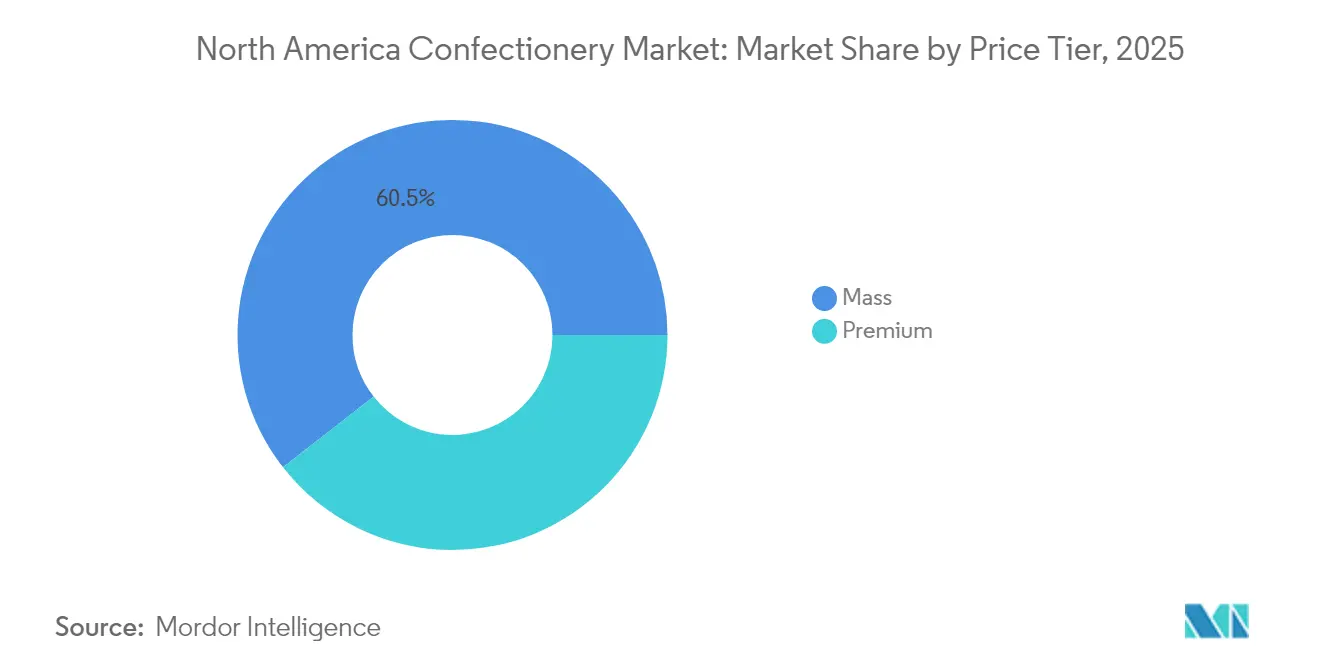

- Par niveau de prix, les produits premium représentaient une part de revenus de 39,45 % en 2025 et progresseront à un TCAC de 7,74 % jusqu'en 2031.

- Par canal, les supermarchés et hypermarchés étaient en tête avec 43,62 % de la part de marché nord-américain de la confiserie en 2025, tandis que le commerce en ligne devrait se développer à un TCAC de 6,78 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 79,65 % des revenus de 2025, tandis que le Mexique affiche la croissance la plus rapide avec un TCAC de 6,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain de la confiserie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de chocolat premium et artisanal | +1.2% | États-Unis, Canada, Mexique urbain | Moyen terme (2-4 ans) |

| Expansion omnicanale et du commerce en ligne | +0.9% | Ensemble de l'Amérique du Nord, plus forte dans les zones métropolitaines des États-Unis | Court terme (≤ 2 ans) |

| Innovation axée sur la santé (sucre réduit/fonctionnel) | +1.5% | États-Unis, Canada, Mexique émergent | Long terme (≥ 4 ans) |

| Micro-exécution en épicerie de proximité stimulant les achats impulsifs | +0.7% | États-Unis, notamment les zones suburbaines et rurales | Court terme (≤ 2 ans) |

| Idéation de saveurs pilotée par l'IA accélérant le développement de nouveaux produits | +0.6% | Ensemble de l'Amérique du Nord, dirigé par les grands fabricants | Moyen terme (2-4 ans) |

| Emballage durable et approvisionnement éthique | +0.8% | États-Unis, Canada, pression réglementaire au Mexique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de chocolat premium et artisanal

À mesure que les coûts des intrants augmentent, le positionnement premium contribue à défendre les marges bénéficiaires. En Amérique du Nord, 64 % des acheteurs se tournent désormais vers les confiseries haut de gamme. De plus, la moitié de ces consommateurs sont attirés par les gammes en édition limitée, créant un sentiment d'urgence qui justifie des prix plus élevés. Le multi-shopping devenant la norme, même les acheteurs grand public réservent une partie de leur budget aux tablettes de luxe, notamment pour les cadeaux. Le chocolat noir se distingue comme le choix premium, en utilisant habilement l'approvisionnement en origine unique et des pourcentages de cacao plus élevés. Cette stratégie permet aux producteurs d'absorber la hausse des coûts du cacao sans sacrifier les volumes. Les producteurs artisanaux s'appuient sur le storytelling d'origine pour sécuriser leur espace en rayon, tandis que les acteurs établis lancent des références bean-to-bar, mettant en avant des partenariats transparents avec les agriculteurs, le tout dans le but de reconquérir leurs parts sur le marché nord-américain de la confiserie.

Innovation axée sur la santé (sucre réduit/fonctionnel)

Les stratégies fondamentales intègrent désormais des améliorations à teneur en sucre réduite et fonctionnelles, autrefois considérées comme des expériences marginales. Bien que l'intention d'achat dépasse les achats réels d'un facteur six, les fabricants font face à un écart goût-texture, les poussant vers de nouveaux édulcorants comme l'allulose et des technologies de masquage des saveurs. Depuis 2020, la fortification en protéines dans les barres snack, désormais fusionnées avec la confiserie, a augmenté de neuf points de pourcentage, attirant les consommateurs axés sur la forme physique. L'adoption du chocolat à base végétale est en hausse, mais les couvertures à base de laits alternatifs peinent encore à égaler les standards sensoriels des produits laitiers. Les marques maîtrisant le fondant en bouche sans charge glycémique sont bien positionnées pour fidéliser les clients et introduire une nouvelle dynamique de prix dans le paysage nord-américain de la confiserie.

Micro-exécution en épicerie de proximité stimulant les achats impulsifs

Comme le souligne le rapport NACS State of the Industry (2024), les épiceries de proximité sont essentielles pour les consommateurs de confiserie, offrant un accès rapide qui stimule les achats impulsifs. Les ventes de confiseries représentaient 3,6 % du chiffre d'affaires en magasin, marquant une croissance constante d'une année sur l'autre. Avec un réapprovisionnement plus rapide, les épiceries de proximité peuvent désormais offrir une gamme plus large de références, y compris des articles premium et fonctionnels qui étaient autrefois absents des formats plus petits, sans pour autant augmenter l'espace en rayon[1]Source : Association nationale des épiceries de proximité, rapport State of the Industry 2024, convenience.org. Bien que les commissions des agrégateurs grignotent les bénéfices des épiceries de proximité, la hausse des ventes générée par les acheteurs en déplacement, qui associent souvent un dîner rapide à des friandises dessert, compense largement ces frais. De plus, maintenir la visibilité de la marque aux caisses des épiceries de proximité est crucial pour capter les parts du marché nord-américain de la confiserie, notamment lors des heures de pointe de conduite.

Emballage durable et approvisionnement éthique

Alors que les mandats de contenu recyclé et les réglementations sur la déforestation se renforcent, les marques font face à des pressions croissantes sur les coûts. Une pénurie d'aluminium recyclé a fait monter les prix des emballages et retardé les délais de conformité, créant des défis importants pour que les fabricants atteignent leurs objectifs de durabilité. Cela a conduit les marques à envisager des sachets en polymère comme alternative, malgré l'absence de collecte sélective universelle en bord de trottoir, ce qui pourrait entraver les efforts de recyclage. Les consommateurs montrant une préférence croissante pour les labels commerce équitable qui garantissent des primes vérifiées aux agriculteurs, les technologies de traçabilité comme les registres blockchain et les codes QR passent de projets pilotes expérimentaux à des standards sectoriels. Ces technologies renforcent non seulement la transparence, mais aussi la confiance des consommateurs en vérifiant les pratiques d'approvisionnement éthique. Sur le marché nord-américain de la confiserie, les grandes chaînes de distribution ajustent désormais leurs stratégies de merchandising, influencées par la poussée vers des pratiques durables et la demande croissante de produits respectueux de l'environnement[2]Source : Université militaire américaine, « Durabilité dans le commerce de détail : pratiques vertes pour les entreprises », amu.apus.edu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du cacao et risque d'approvisionnement | -1.8% | Ensemble de l'Amérique du Nord, portefeuilles à forte teneur en chocolat | Court terme (≤ 2 ans) |

| Renforcement de la réglementation sur la teneur en sucre et taxes | -1.1% | Mexique, projets pilotes dans certains États des États-Unis, Canada en veille | Moyen terme (2-4 ans) |

| Pénurie d'aluminium recyclé pour les emballages | -0.4% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Évolution des préférences de santé des consommateurs | -0.9% | États-Unis, Canada, Mexique émergent | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cacao et risque d'approvisionnement

En 2024, les contrats à terme sur le cacao ont connu une hausse significative en raison de mauvaises récoltes en Afrique de l'Ouest, entraînant une baisse notable des marges brutes sur le chocolat. Cette hausse des prix du cacao exerce une pression immense sur les fabricants, en particulier ceux opérant dans le segment du chocolat premium, où le maintien de profils de saveurs spécifiques et de certifications est crucial. Bien que les marques puissent atténuer certains risques par des stratégies de couverture, elles rencontrent tout de même des difficultés lorsque les fèves de cacao physiques diffèrent dans leurs profils de saveurs ou leurs standards de certification requis pour les gammes de produits premium. Les efforts d'élargissement de l'approvisionnement depuis l'Amérique latine font face à des retards, car de telles initiatives nécessitent généralement plusieurs années pour mûrir, limitant ainsi toute solution immédiate. De plus, la complexité de l'établissement de nouvelles chaînes d'approvisionnement et la garantie d'une qualité constante compliquent davantage ces efforts. Si les prix au détail augmentent proportionnellement à ces pressions sur les coûts, la majorité des consommateurs — environ six sur dix — indiquent qu'ils pourraient réduire leur fréquence d'achat, posant un risque substantiel de déclin immédiat des volumes sur le marché nord-américain de la confiserie. Cette contraction potentielle pourrait avoir des effets en cascade sur l'ensemble de la chaîne d'approvisionnement, affectant non seulement les fabricants, mais aussi les détaillants et les fournisseurs dépendant d'une demande stable.

Renforcement de la réglementation sur la teneur en sucre et taxes

Au Mexique, une taxe sur le sucre basée sur le grammage a entraîné une hausse des prix au détail sur diverses confiseries et a suscité des avertissements en face avant d'emballage, une mesure supervisée par la COFEPRIS. Cette réglementation vise à limiter la consommation de sucre et à répondre aux préoccupations croissantes en matière de santé, telles que l'obésité et le diabète. Pendant ce temps, des États américains sont en discussions pour mettre en place des taxes similaires afin de lutter contre les problèmes de santé publique. Bien que l'étiquetage des sucres ajoutés par la FDA ait sensibilisé les consommateurs, il n'a pas encore provoqué un basculement généralisé vers les références à faible teneur en sucre. Cependant, la surveillance croissante autour de la teneur en sucre influence les décisions d'achat, notamment chez les consommateurs soucieux de leur santé. Les marques de milieu de gamme ressentent de plein fouet les coûts de reformulation, car l'adaptation des recettes aux exigences réglementaires et des consommateurs nécessite souvent des investissements considérables. Cette pression financière pousse ces marques vers des fusions et acquisitions. Dans le secteur nord-américain de la confiserie, la montée en échelle devient une réponse stratégique pour gérer les coûts de conformité et maintenir la compétitivité dans un paysage réglementaire en évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres fonctionnelles surpassent la tradition

En 2025, le chocolat représente une part dominante de 46,92 % des revenus de la confiserie en Amérique du Nord. Les chocolats au lait et blancs dominent ce segment, grâce à leur large attrait auprès des consommateurs et à leurs rôles essentiels dans les promotions saisonnières, les cadeaux et les achats impulsifs en grande surface. Leur polyvalence — tablettes, truffes et snacks enrobés — consolide leur position sur le marché, même face à des défis tels que la hausse des prix du cacao et la commoditisation croissante des variétés au lait et blanches. Ces chocolats sont souvent commercialisés avec des emballages innovants et des campagnes promotionnelles, renforçant encore leur visibilité et leur portée auprès des consommateurs. Pendant ce temps, le chocolat noir, célébré pour son statut premium et ses bienfaits pour la santé, offre un amortisseur contre les baisses de volume. Sa popularité croissante auprès des consommateurs soucieux de leur santé et son association aux antioxydants et à une teneur plus faible en sucre contribuent à sa demande soutenue.

Les barres snack constituent le segment à la croissance la plus rapide du marché nord-américain de la confiserie, avec un TCAC de 6,72 %. Ces barres, comprenant des variétés protéinées, énergétiques et aux fruits et noix, allient commodité et nutrition, séduisant les consommateurs soucieux de leur santé. Le débordement des rayons de nutrition sportive vers les caisses de la grande distribution souligne la montée en puissance de ce segment. Tandis que les barres enrichies en protéines répondent aux besoins de récupération musculaire, les variétés infusées d'adaptogènes luttent contre la fatigue cognitive, supplantant progressivement l'espace autrefois occupé par les chocolats traditionnels. De plus, le segment bénéficie d'une innovation produit croissante, notamment les barres protéinées à base végétale et les offres à étiquette propre (clean label), qui répondent à la demande des consommateurs en matière de transparence et de durabilité. Cette croissance signale un changement notable vers un snacking centré sur la nutrition, reflétant l'évolution des préférences des consommateurs pour une fortification accrue en macro- et micronutriments dans les confiseries.

Par type d'emballage : les multipacks gagnent des parts

En 2025, le marché nord-américain de la confiserie voit les multipacks prendre la tête avec une part dominante de 55,87 %. Ces multipacks séduisent les ménages attentifs à l'inflation, mettant l'accent sur les économies par unité plutôt que sur la seule commodité. Avec l'essor des clubs-entrepôts et des programmes d'abonnement et d'économies du commerce en ligne, les achats en gros sont devenus plus accessibles, permettant aux familles de faire des réserves de friandises non périssables. Bien que ces multipacks puissent entraîner moins de déplacements en magasin, ils offrent aux consommateurs à la fois de la valeur et une portion flexible. Les innovations comme les emballages refermables renforcent encore cet attrait. Cependant, l'ajout de fermetures à glissière et d'emballages sous atmosphère modifiée apporte complexité et coûts, présentant des défis, notamment pour les petits producteurs.

Les formats portion individuelle, bien que derrière les multipacks en parts de marché, émergent comme le segment à la croissance la plus rapide avec un TCAC de 5,74 %. Ces confiseries en portion individuelle sont des incontournables dans les épiceries de proximité et aux caisses, séduisant à la fois les consommateurs en déplacement et les acheteurs impulsifs. Toutefois, l'inflation croissante sur le cacao et les matériaux d'emballage fait monter les coûts par unité, rendant les articles en portion individuelle plus chers. Malgré cela, leur commodité et le contrôle des portions les maintiennent en forte demande. Les innovations comme les multipacks refermables visent à équilibrer valeur et commodité. Les préoccupations en matière de durabilité réorientent les choix d'emballage. La rareté de l'aluminium recyclé fait monter les prix des emballages, poussant les marques à envisager des films en polymère, bien que ceux-ci manquent d'options de recyclage en bord de trottoir. En naviguant sur le marché nord-américain de la confiserie, les marques font face au défi d'équilibrer les coûts, la durée de conservation et les références environnementales pour répondre aux attentes des détaillants.

Par niveau de prix : le premium creuse l'écart

En 2025, le segment de la confiserie grand public commandait une part dominante de 60,55 %, malgré des pressions de commoditisation intenses. Les marques de distributeur ont réalisé des percées significatives dans certaines catégories, minant des décennies de fidélité des consommateurs aux marques nationales, traditionnellement entretenue par une publicité extensive. Bien que de nombreux consommateurs se tournent encore vers les offres grand public pour leurs choix quotidiens, la croissance du segment est de plus en plus freinée par l'ascension des marques de distributeur et l'émergence d'une base de consommateurs plus sensible au premium. Cette dynamique peint le tableau d'un marché bifurqué : les produits grand public dominent en volume, mais la confiserie premium connaît une ascension rapide, soulignant l'évolution des préférences et des habitudes de dépenses des consommateurs.

Le segment de la confiserie premium en Amérique du Nord est en pleine ascension, affichant un TCAC projeté d'environ 7,74 % jusqu'en 2031. Les consommateurs d'aujourd'hui canalisent leurs dépenses discrétionnaires vers des friandises premium qui privilégient la valeur expérientielle, l'artisanat authentique et les méthodes de production distinctives. Des techniques comme l'approvisionnement en origine unique et les méthodes artisanales gagnent en importance. De plus, les sorties en édition limitée et les stratégies de prix premium compensent efficacement les baisses de volume dans le snacking quotidien. Le marché connaît une polarisation : les marques de milieu de gamme cèdent du terrain à la fois aux marques premium haut de gamme et aux marques de distributeur à prix compétitifs. Des tendances de multi-shopping émergent également, avec des consommateurs grand public qui mélangent facilement les achats de produits grand public et premium selon les occasions.

Par canal de distribution : le commerce en ligne prend de l'élan

En 2025, les supermarchés et hypermarchés commandent une part dominante de 43,62 % du marché nord-américain de la confiserie. Ces géants de la distribution, notamment Walmart, Kroger et Target, tirent parti de leur vaste portée et de leurs placements stratégiques en magasin, notamment aux caisses, pour stimuler les ventes. En offrant une gamme de produits diversifiée allant de l'économique au premium, ils répondent à une large base de consommateurs. Leur infrastructure étendue accueille non seulement une large gamme de produits de confiserie, mais assure également un accès facile aux consommateurs. Ces formats bénéficient également de réseaux de chaîne d'approvisionnement établis, leur permettant de maintenir des niveaux de stock constants et d'introduire de nouveaux produits efficacement. Pendant ce temps, les épiceries de proximité, soutenues par des capacités de micro-exécution, répondent aux besoins de satisfaction immédiate avec un assortiment en constante expansion. Leur empreinte plus réduite et leur proximité avec les zones résidentielles en font un choix privilégié pour les achats rapides, consolidant davantage leur rôle dans le paysage de la distribution.

Le commerce en ligne émerge comme le canal de distribution à la croissance la plus rapide, avec des projections indiquant un TCAC d'environ 6,78 %. Cette montée en puissance est largement attribuée à la préférence croissante des consommateurs pour le commerce électronique, attirés par sa commodité, sa large gamme de produits et ses modèles d'abonnement attractifs comme le « s'abonner et économiser ». Les plateformes numériques bénéficient d'avantages tels que la réduction des frais de référencement et l'accès à des données consommateurs inestimables, permettant aux marques d'adapter leurs offres et de cibler des audiences spécifiques. Ce canal s'avère particulièrement bénéfique pour les fabricants de confiserie artisanale et de niche, leur permettant de contourner les limitations traditionnelles de rayon et de toucher un public plus large. L'essor des applications mobiles de shopping et l'intégration des réseaux sociaux améliorent encore l'expérience de commerce en ligne, facilitant la découverte et l'achat de produits de confiserie par les consommateurs. De plus, des débouchés spécialisés comme les distributeurs automatiques et les magasins à prix unique se taillent leur propre niche, servant de plateformes d'expérimentation de saveurs et d'interactions distinctives avec les consommateurs. Ces canaux offrent également aux marques des opportunités de tester des produits en édition limitée et de collecter des retours consommateurs de manière rentable.

Analyse géographique

En 2025, les États-Unis représentent 79,65 % du total des recettes, connaissant une croissance modeste en valeur malgré des baisses de volumes de 3,3 % dans le chocolat et de 0,3 % dans les catégories hors chocolat. Bien que les coupons et les multipacks offrent un certain soulagement, ils ne peuvent pas pleinement contrebalancer le ralentissement causé par l'évolution des préférences des consommateurs et les pressions économiques. De plus, les marques de distributeur font face à une érosion accrue auprès des ménages à la recherche de valeur, les consommateurs priorisant de plus en plus l'accessibilité financière. Les références premium prospèrent lors des occasions de cadeaux et de célébrations, soutenues par une tendance croissante aux achats indulgents pour les occasions spéciales, mais les gammes de confiseries grand public voient peu de mouvement en raison d'une demande stagnante. Les zones métropolitaines côtières mènent la croissance du commerce en ligne, permettant aux marques en vente directe aux consommateurs de défier la présence établie en rayon en tirant parti des plateformes numériques et du marketing ciblé. À mesure que les prix du cacao grimpent, la sensibilité aux prix au détail s'affine dans le paysage nord-américain de la confiserie, les consommateurs devenant plus prudents quant à leurs dépenses discrétionnaires.

Le Mexique, porté par des revenus urbains en hausse et une population jeune, mène la croissance régionale avec un TCAC de 6,28 %. La taxe sur le sucre du pays suscite des reformulations continues, incitant les grandes marques à introduire des produits localisés à teneur réduite en sucre pour éviter les pénalités fiscales et répondre aux consommateurs soucieux de leur santé. Pendant ce temps, les avertissements en face avant d'emballage de la COFEPRIS posent des défis financiers aux petits acteurs nationaux, renforçant par inadvertance l'avantage concurrentiel des multinationales en créant des barrières à l'entrée. Les événements culturels comme le Día de Muertos et Noël assurent des pics de demande constants, permettant aux fabricants d'affiner leurs capacités et stratégies promotionnelles pour maximiser les ventes saisonnières. Ces festivités offrent également aux marques des opportunités d'introduire des produits en édition limitée, stimulant encore davantage l'intérêt et l'engagement des consommateurs.

Le Canada, faisant écho à la saturation du marché américain, lutte contre des pressions similaires liées aux marques de distributeur et au contrôle de la teneur en sucre. Santé Canada envisage un étiquetage en face avant d'emballage similaire à celui du Mexique, laissant entrevoir des coûts de conformité potentiels qui pourraient toucher de manière disproportionnée les petits acteurs. Dans le cadre de l'ACEUM, les fluctuations monétaires introduisent une imprévisibilité des prix pour les chaînes d'approvisionnement transfrontalières, compliquant la gestion des coûts pour les fabricants. Bien que le reste de l'Amérique du Nord joue un rôle mineur, ses marchés plus petits servent de terrains d'essai pour les innovations avant leur déploiement à l'échelle du continent. Ces territoires permettent aux fabricants d'évaluer la réponse des consommateurs et d'affiner les offres de produits, minimisant les risques associés aux lancements sur des marchés plus larges.

Paysage concurrentiel

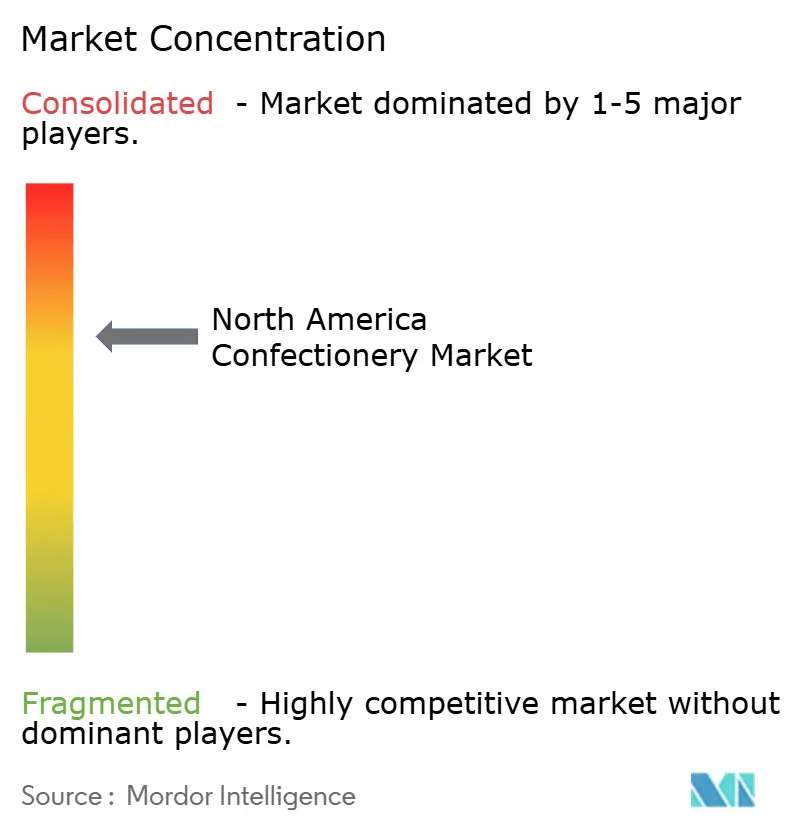

En Amérique du Nord, le marché de la confiserie affiche un niveau de concentration modéré. Bien que les grands acteurs comme Hershey, Mars, Mondelēz, Nestlé et Ferrero dominent le paysage, ils doivent constamment faire face aux défis posés par les marques artisanales émergentes et à l'empiètement des marques de distributeur. Ces géants du secteur adoptent une stratégie à trois volets : premiumiser leurs offres pour améliorer les marges, reformuler leurs produits avec un axe santé pour répondre aux exigences réglementaires et des consommateurs, et se développer via des approches omnicanales pour réduire leur dépendance aux circuits de distribution traditionnels. On observe un intérêt croissant pour les confiseries « fonctionnelles » promettant des bénéfices au-delà du simple goût, les options à base végétale répondant au profil flexitarien, et les emballages respectueux de l'environnement qui s'alignent sur les mandats de responsabilité des producteurs tout en maintenant les propriétés essentielles.

Des marques comme KIND, Clif Bar et Quest Nutrition ont bouleversé le statu quo, commercialisant leurs barres comme substituts de repas plutôt que simples friandises. Cette stratégie leur a permis de gagner du terrain dans les épiceries de proximité et les salles de sport, des espaces où les produits chocolatés traditionnels peinent à établir leur crédibilité. La technologie devient un facteur de différenciation clé dans le paysage concurrentiel. Par exemple, l'idéation de saveurs pilotée par l'IA a réduit les cycles de développement de nouveaux produits de 18 mois à moins d'un an, permettant aux entreprises de s'adapter rapidement aux tendances émergentes. Illustrant cette tendance, Mars a révélé dans son rapport annuel 2024 avoir investi dans des plateformes d'apprentissage automatique. Ces plateformes analysent les sentiments des réseaux sociaux et les données de recherche, anticipant les préférences de saveurs avant même que les enquêtes consommateurs traditionnelles ne les valident. Cette approche proactive réduit considérablement le risque de lancements de produits qui pourraient laisser les détaillants avec des stocks invendus.

Les marques naviguent sur un fil ténu lorsqu'elles communiquent sur les bénéfices fonctionnels, notamment face aux réglementations de la FDA sur les allégations relatives à la teneur en nutriments et aux déclarations structure-fonction. Bien que les fabricants soient désireux de mettre en avant les bénéfices, ils doivent éviter un langage suggérant une efficacité comparable à celle d'un médicament. Des certifications comme ISO 22000 pour la sécurité alimentaire et les labels de Fairtrade International renforcent le positionnement premium d'une marque. Cependant, ces distinctions s'accompagnent de coûts et de complexités supplémentaires, notamment lors de la traçabilité du cacao depuis ses origines à la ferme jusqu'au produit final, un parcours essentiel pour maintenir ces certifications.

Acteurs leaders du secteur nord-américain de la confiserie

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Ice Breakers a dévoilé son innovant chewing-gum à saveur évolutive, doté d'une technologie unique qui fait passer d'une saveur à une autre lors de la mastication. Ce nouveau produit vise à améliorer l'expérience du consommateur en offrant un parcours gustatif dynamique et engageant, le distinguant dans le marché concurrentiel des gommes.

- Novembre 2025 : Mars Inc. a dévoilé une nouvelle gamme de produits de confiserie, notamment des M&M's, Twix et autres. Parmi les nouvelles offres, M&M's introduit le « Winter Blend », une saveur conçue spécifiquement pour la pâtisserie et les cadeaux sur le thème hivernal.

- Octobre 2025 : Zotter Chocolates a dévoilé sa dernière création : la tablette de chocolat Brains and Eggs, un ajout unique à sa gamme de produits qui illustre l'approche innovante de la marque en matière de fabrication de chocolat.

- Juin 2025 : La marque Cacao Hunters a dévoilé une ligne premium de chocolats, élaborés à partir de cacao d'origine unique. Ces chocolats sont conçus pour offrir un profil de saveur unique reflétant les caractéristiques distinctives de leur origine. La marque met en avant son engagement éthique, affirmant que tous les ingrédients sont approvisionnés de manière responsable et durable.

Portée du rapport sur le marché nord-américain de la confiserie

Le chocolat, les gommes, les barres snack et la confiserie sucrée sont couverts en tant que segments par les confiseries. L'épicerie de proximité, le commerce en ligne, le supermarché/hypermarché et autres sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Chocolat | Chocolat noir | |

| Chocolat au lait et chocolat blanc | ||

| Confiserie sucrée | Bonbon dur | |

| Pastilles à la menthe | ||

| Pastilles, gommes et gelées | ||

| Toffees et nougats | ||

| Sucettes | ||

| Autres | ||

| Barre snack | Barre céréalière | |

| Barre énergétique | ||

| Barre protéinée | ||

| Barre aux fruits et noix | ||

| Gommes | Chewing-gum | Chewing-gum sucré |

| Chewing-gum sans sucre | ||

| Bubble-gum | ||

| Portion individuelle |

| Multipacks |

| Grande consommation |

| Premium |

| Supermarché/hypermarché |

| Épicerie de proximité |

| Commerce en ligne |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Chocolat | Chocolat noir | |

| Chocolat au lait et chocolat blanc | |||

| Confiserie sucrée | Bonbon dur | ||

| Pastilles à la menthe | |||

| Pastilles, gommes et gelées | |||

| Toffees et nougats | |||

| Sucettes | |||

| Autres | |||

| Barre snack | Barre céréalière | ||

| Barre énergétique | |||

| Barre protéinée | |||

| Barre aux fruits et noix | |||

| Gommes | Chewing-gum | Chewing-gum sucré | |

| Chewing-gum sans sucre | |||

| Bubble-gum | |||

| Par type d'emballage | Portion individuelle | ||

| Multipacks | |||

| Par niveau de prix | Grande consommation | ||

| Premium | |||

| Par canal de distribution | Supermarché/hypermarché | ||

| Épicerie de proximité | |||

| Commerce en ligne | |||

| Autres | |||

| Par géographie | États-Unis | ||

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre inclut les chocolats classiques, à faible teneur en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent des bonbons durs, moelleux et petits ou à croquer en une bouchée, commercialisés avec des étiquettes de type toffee ou confiserie similaire aux toffees. Le nougat est une confiserie moelleuse à base d'amandes, de sucre et de blanc d'œuf comme ingrédients de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres céréalières - Un snack composé de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par un adhésif comestible. Le périmètre inclut les barres snack à base de céréales telles que le riz, l'avoine, le maïs, etc., mélangés à un sirop liant. Cela inclut également les produits étiquetés comme barres céréalières, barres céréalières gourmandes ou barres aux céréales.

- Chewing-gum - C'est une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement d'environ 30 % ou plus. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir à faible teneur en solides de cacao et à teneur plus élevée en sucre, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre cuit au beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre céréalière | Une barre céréalière est un produit alimentaire en forme de barre, fabriqué en compressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritives qui contiennent une proportion élevée de protéines par rapport aux glucides et aux graisses. |

| Barre aux fruits et noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, des arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les gommes et les pastilles à la menthe, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles (CGMP) sont celles conformes aux lignes directrices recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est un moyen de classer les aliments contenant des glucides en fonction de la rapidité ou de la lenteur avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps donnée. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons à base végétale. |

| WPC | Concentré de protéines de lactosérum — la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé, de sorte que le produit sec fini contient plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité — le mauvais cholestérol. |

| HDL | Lipoprotéine de haute densité — le bon cholestérol. |

| BHT | L'hydroxytoluène butylé (BHT) est un produit chimique de synthèse ajouté aux aliments en tant que conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et boissons. |

| Sans | Ne contenant pas certains ingrédients, comme le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse extraite des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastilles | Un type de bonbon brésilien à base de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque dure en sucre. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie — une association professionnelle représentant l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| AFSCA | Agence fédérale pour la sécurité de la chaîne alimentaire. |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée dans la confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire sont conformes aux normes des lois alimentaires juives. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée. |

| Gommes | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires qui font l'objet d'allégations de bénéfices pour la santé. |

| Barres énergétiques | Des barres snack riches en glucides et en calories, conçues pour fournir de l'énergie en déplacement. |

| AFSCA belge | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.